Diventare IRREMOVIBILE sul mercato azionario in 7 punti

Tutti temono l’imprevedibile, è naturale nella vita e soprattutto negli investimenti. Il mercato che da sempre mette a dura prova l’emotività di ogni investitore è sicuramente l’azionario.

Tra crolli, volatilità ma anche i migliori rendimenti storici resta, oggi più che mai, un mercato essenziale in ogni portafoglio finanziario. Il modo migliore per farselo piacere resta conoscerlo meglio.

Unshakeable: Your Financial Freedom Playbook, di Tony Robbins reputo sia tra i libri cardine per avere una buona base di educazione finanziaria e che consiglio a tutti clienti e non.

Partendo dal testo ho individuato 7 punti che possono aiutarti nell’accettare, capire ed apprezzare tutti i lati del mercato azionario.

Ogni punto si basa sulle intuizioni dei principali investitori mondiali, come Ray Dalio e John Bogle, utilizzando schemi chiari stabiliti in decenni di dati.

Conoscere e dare da mangiare alla razionalità è l’unico antidoto allo stress emotivo durante situazioni come marzo 2020 dove tutto sembra crollare ma poi sappiamo come è andato a finire l’anno con rendimenti più che positivi.

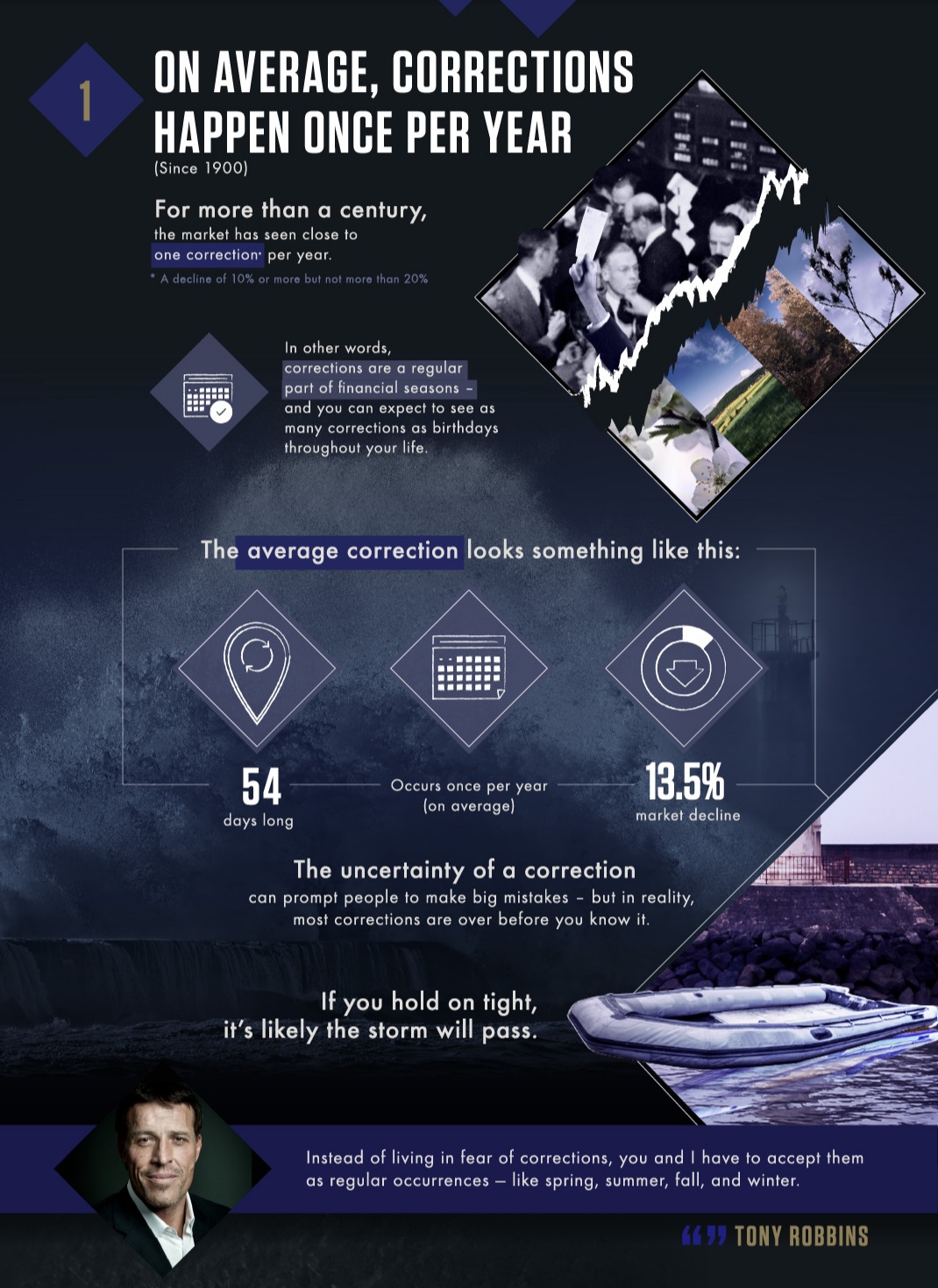

Fatto #1: In media, le correzioni avvengono una volta all'anno

Per più di un secolo, il mercato ha visto quasi una correzione (un calo del 10% o più) all'anno. In altre parole, le correzioni sono una parte regolare delle stagioni finanziarie e puoi aspettarti di vedere tante correzioni quanti sono i compleanni per tutta la vita.

La correzione media è simile a questa:

- 54 giorni di lunghezza

- 13,5% di calo del mercato

- Si verifica una volta all'anno

L'incertezza di una correzione può indurre le persone a commettere grandi errori, ma in realtà la maggior parte delle correzioni finisce prima che tu te ne accorga. Se tieni forte, è probabile che la tempesta passerà.

Fatto #2: meno del 20% di tutte le correzioni si trasforma in un mercato ribassista

Quando il mercato azionario inizia a crollare, si può essere tentati di abbandonare la nave vendendo attività e spostandosi in liquidità. Tuttavia, farlo potrebbe essere un grosso errore.

Probabilmente venderesti tutti i tuoi asset a un minimo, subito prima che il mercato rimbalzi!

Come mai? Meno del 20% delle correzioni si trasforma in mercati ribassisti. In altre parole, l'80% delle correzioni sono solo brevi interruzioni in mercati rialzisti altrimenti intatti, il che significa che vendere in anticipo ti farebbe perdere il resto della tendenza al rialzo.

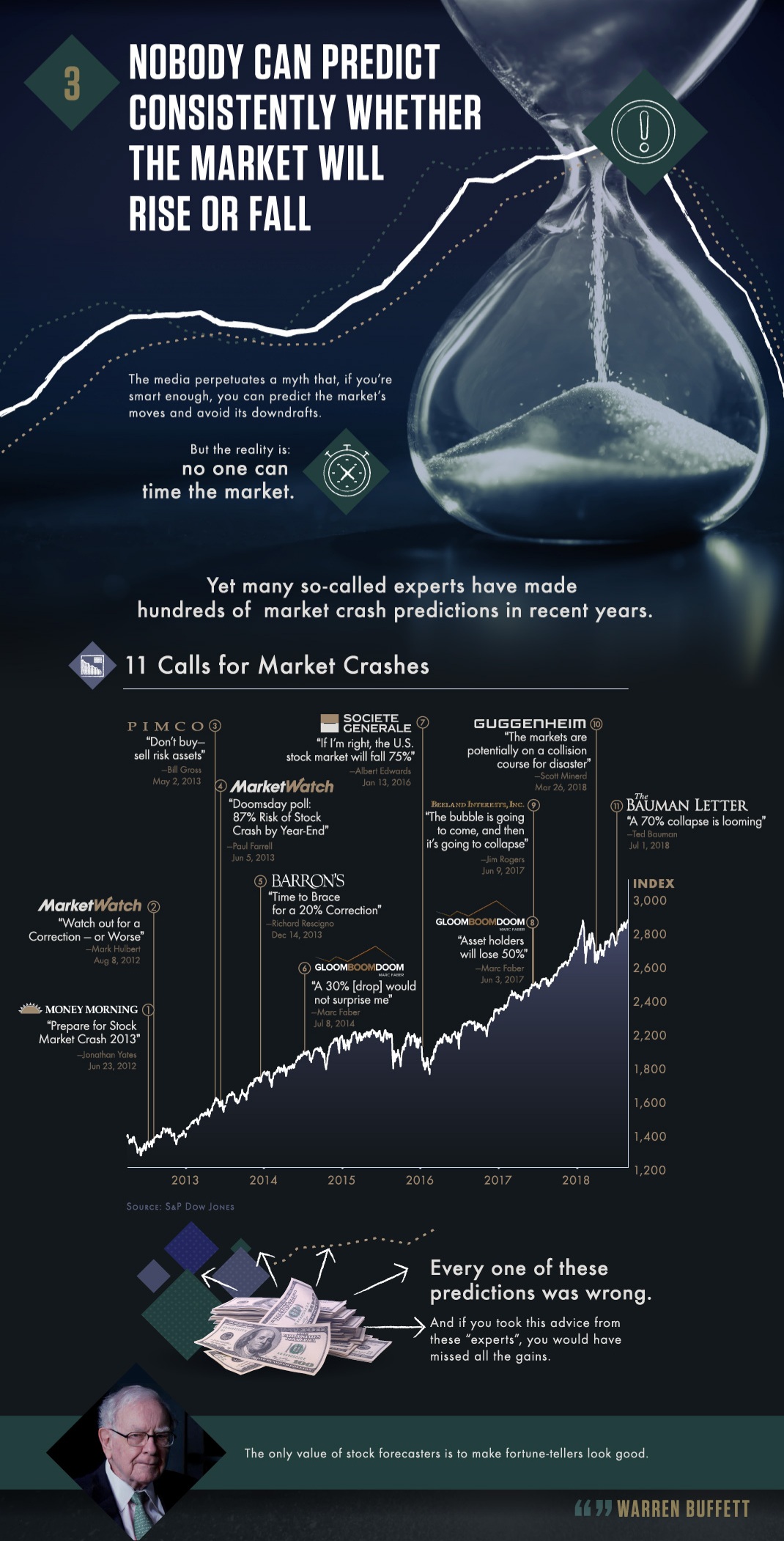

Fatto #3: Nessuno può prevedere in modo coerente se il mercato aumenterà o scenderà

I media perpetuano un mito secondo cui, se sei abbastanza intelligente, puoi prevedere le mosse del mercato ed evitare i suoi drawdown.

Ma la realtà è: nessuno può cronometrare il mercato.

Durante l'attuale mercato rialzista, ci sono state dozzine di chiamate al crollo del mercato azionario da parte di investitori anche molto esperti. Nessuna di queste chiamate si è avverata e se avessi ascoltato questi esperti, ti saresti perso il proseguo della salita.

The only value of stock forecasters is to make fortune-tellers look good.

– Warren Buffett

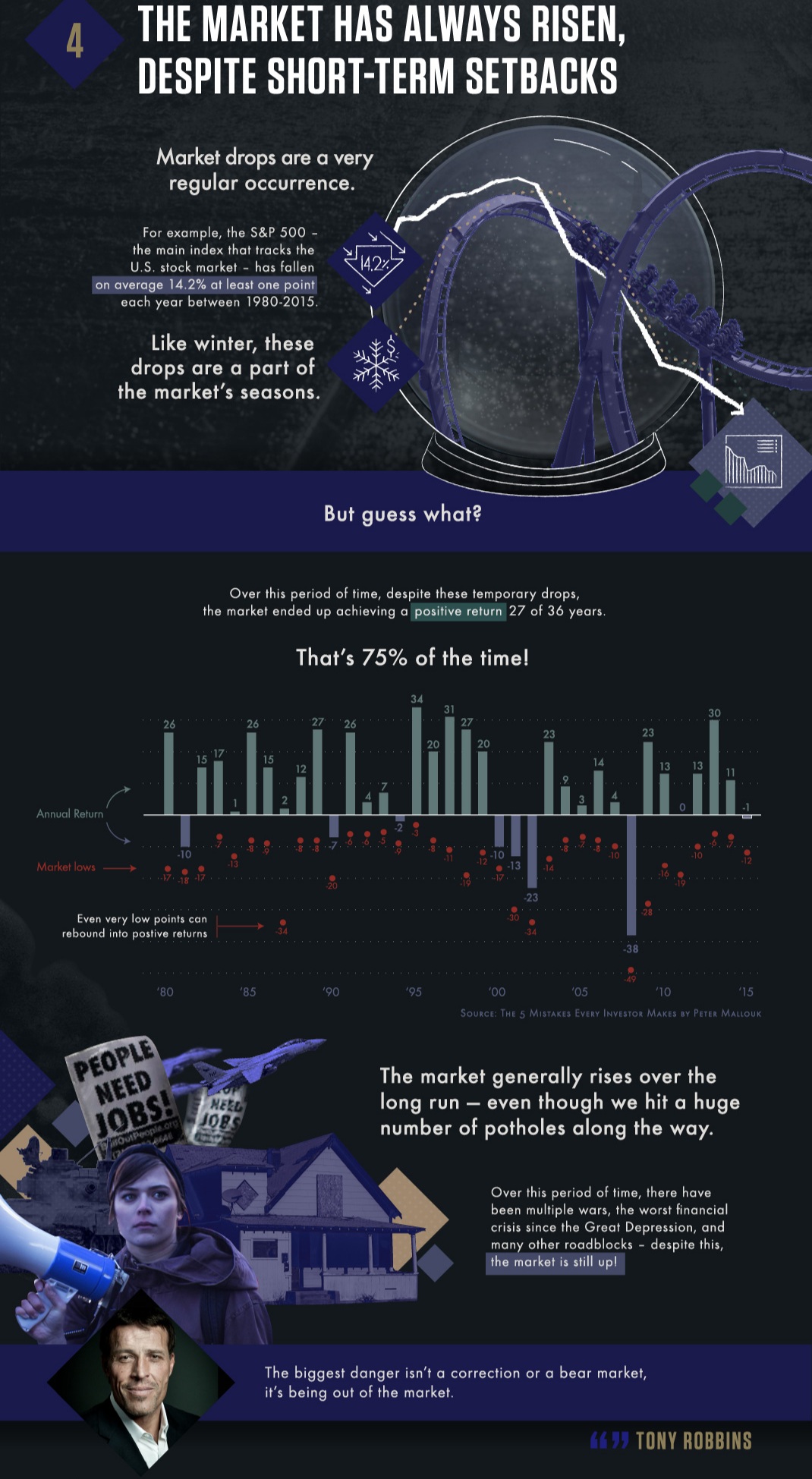

Fatto #4: il mercato è sempre cresciuto, nonostante le battute d'arresto nel breve termine

I cali di mercato sono un evento molto regolare. Ad esempio, lo S&P 500, il principale indice che replica il mercato azionario statunitense, è sceso in media di almeno il 14,2% all'anno tra il 1980 e il 2015.

Come l'inverno, queste fasi fanno parte delle stagioni del mercato. In questo stesso periodo di tempo, nonostante questi cali temporanei, il mercato ha finito per ottenere un rendimento positivo 27 di 36 anni. Questo è il 75% delle volte!

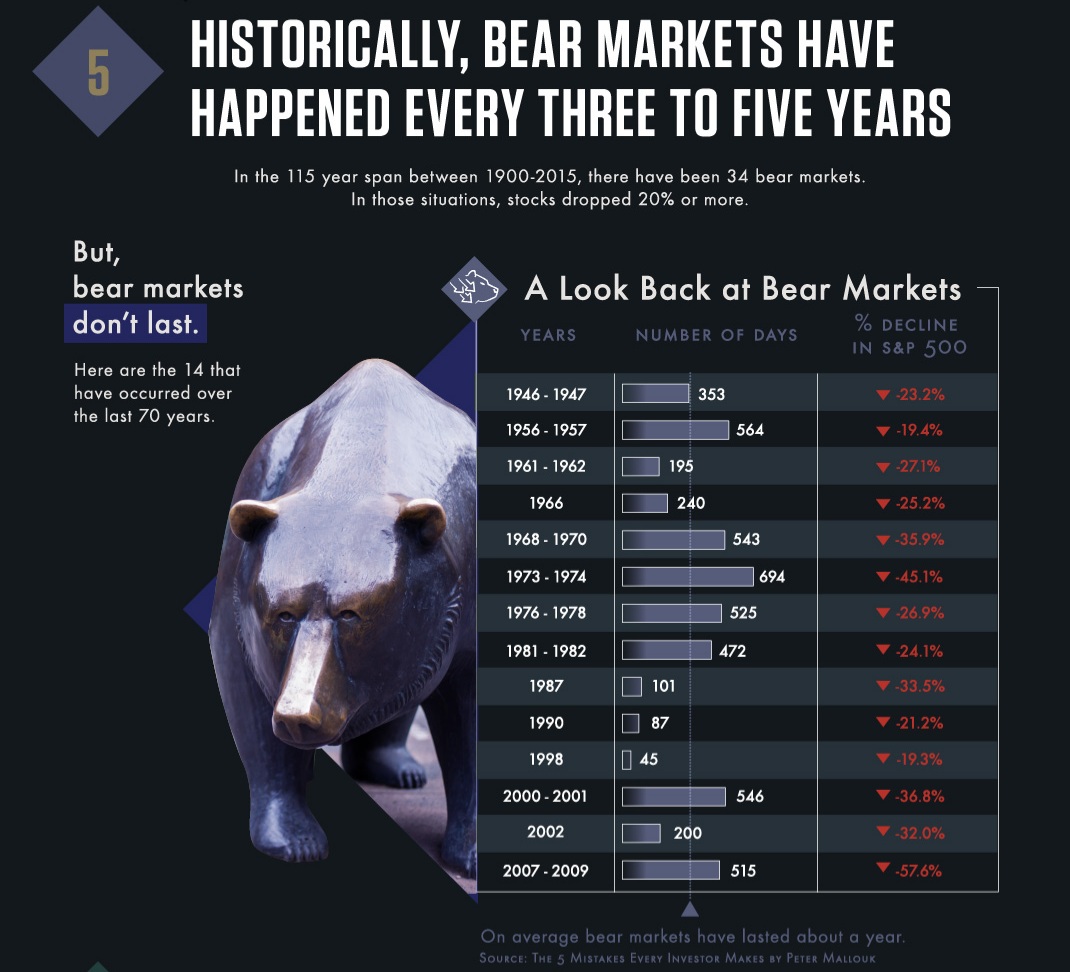

Fatto #5: Storicamente, i mercati ribassisti si sono verificati ogni tre o cinque anni

Nell'arco di 115 anni tra il 1900 e il 2015, ci sono stati 34 mercati ribassisti.

Ma i mercati ribassisti non durano. In quel lasso di tempo, sono variati in lunghezza da 45 giorni a 694 giorni, ma in media sono durati circa un anno.

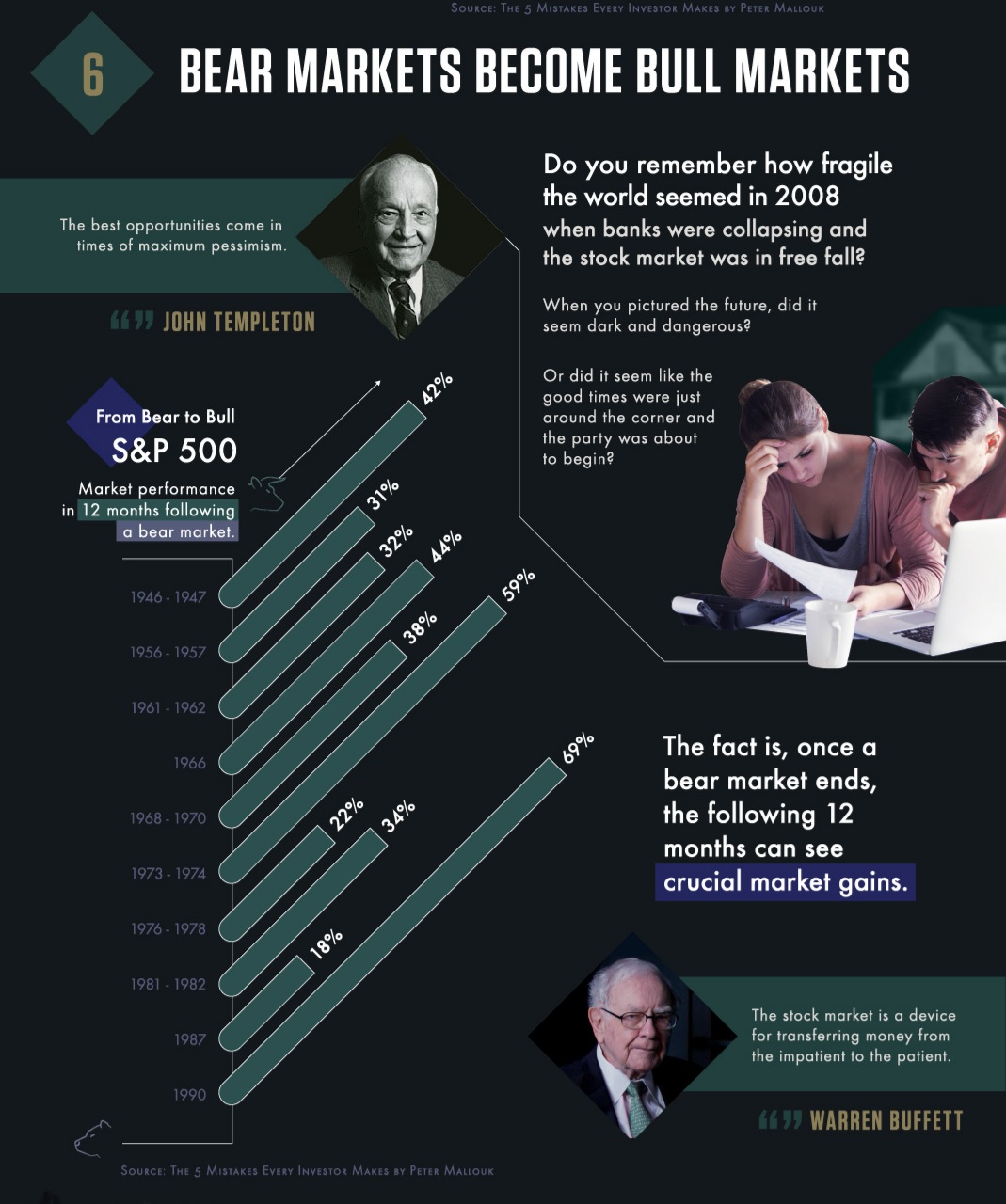

Fatto #6: i mercati ribassisti diventano mercati rialzisti

Ricordi quanto sembrava fragile il mondo nel 2008, quando le banche stavano crollando e il mercato azionario era in caduta libera?

Quando hai immaginato il futuro, ti sembrava oscuro e pericoloso? O sembrava che i bei tempi fossero appena dietro l'angolo e la festa stesse per iniziare?

Il fatto è che, una volta terminato un mercato ribassista, i successivi 12 mesi possono vedere guadagni di mercato cruciali.

Le migliori opportunità arrivano in tempi di massimo pessimismo.

– John Templeton

Fatto #7: Il pericolo più grande è essere fuori mercato

Dal 1996 al 2015, l'S&P 500 ha restituito una media dell'8,2% all'anno.

Ma se hai perso i primi 10 giorni di trading durante quel periodo, i tuoi rendimenti sono diminuiti a solo il 4,5% all'anno.

Peggiora! Se ti sei perso i primi 20 giorni di trading, i tuoi rendimenti erano solo del 2,1%.

E se ti sei perso i primi 30 giorni di trading? I tuoi guadagni sono svaniti nel nulla, cadendo completamente a zero!

Non puoi vincere stando seduto in panchina. Devi essere nel gioco. Per dirla in altro modo, la paura non viene premiata. Il coraggio SI.

– Tony Robbins

Farsi amico il mercato azionario

Benvenuti al Circo del mercato azionario, un bazar indisciplinato che è assolutamente pieno zeppo di venditori sfacciati, indovini, falsi rimedi per la ricchezza, pirati ad alta frequenza, angeli caduti, maiali con il rossetto e molto altro ancora. Questo è un posto dove possono succedere cose pazze; le azioni possono fare salti esponenziali solo per poi crollare e bruciare, le società che sono qui oggi possono andarsene domani e le buone notizie percepite che di solito portano prezzi più alti potrebbero effettivamente innescare vendite shock. Non è un posto per i deboli di cuore ma se fai un passo indietro, c'è del bello in questa follia.

Hai solo bisogno della giusta prospettiva. Alcune verità domestiche, una conoscenza della storia e la capacità di filtrare il rumore possono fare molto per aiutare gli investitori in questo senso.

Prezzi stupidi

"Il bello delle azioni è che di tanto in tanto vendono a prezzi stupidi. È così che io e Charlie siamo diventati ricchi". Warren Buffett

A Buffett piace ricordarci che a volte otterrai prezzi stupidi nel mercato azionario. Questo è il bello. I prezzi stupidi sono spesso il risultato di un comportamento carico di emozioni piuttosto che di qualcosa di fondamentale.

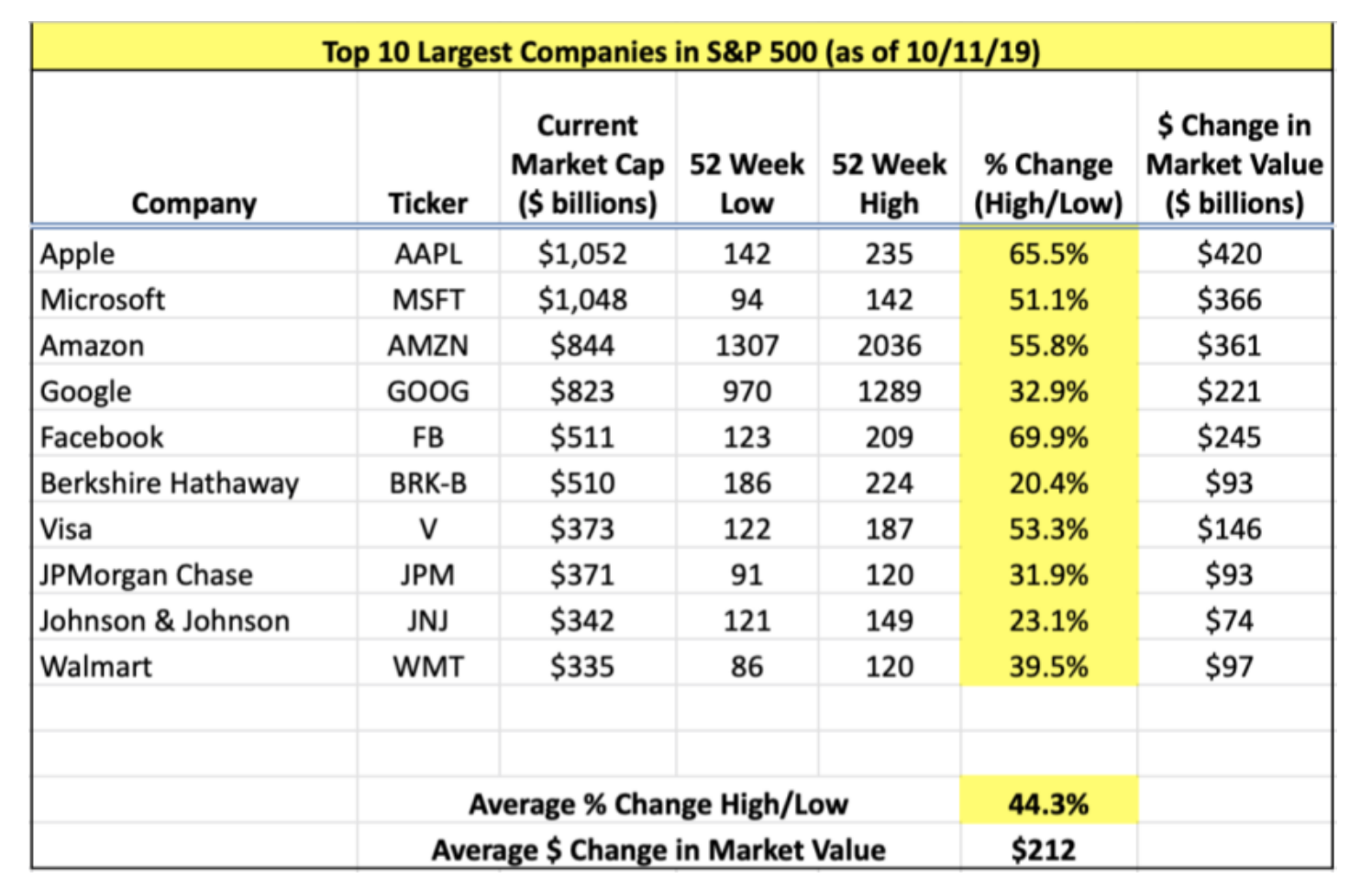

Un'analisi di John Huber di Sabre Capital mostra che la differenza media intra-annuale tra il massimo e il minimo dei dieci titoli più grandi dell'S&P500 nel 2019 era uno sbalorditivo 44%! [e si parla di un mercato efficiente?]

“I prezzi delle azioni si muovono molto più di quanto non facciano i valori reali anche nei titoli più grandi, il che per definizione causa a volte prezzi errati. Ciò non è dovuto alla mancanza di informazioni, è semplicemente la buona natura umana vecchio stile e, a differenza del prezzo dei semiconduttori o del valore delle informazioni, il comportamento umano non cambierà. Il vantaggio più grande sta nel comprendere questo semplice concetto e poi essere pronti a capitalizzarlo quando è appropriato". John Huber

L’interesse composto dei mercati azionari

La storia a lungo termine del mercato azionario statunitense è caratterizzata da prezzi in aumento. Un fattore chiave che ha contribuito a un mercato azionario in crescita sono stati gli utili trattenuti dalle società che vengono reinvestiti a beneficio degli azionisti.

Sebbene i mercati possano essere volatili, i rendimenti raggiunti dalle società americane sono rimasti notevolmente coerenti. Il libero scambio, lo spirito imprenditoriale e l'innovazione continua sono stati i segni distintivi del successo dell'America.

“Chiunque esamini i rendimenti aggregati che sono stati guadagnati dalle aziende negli anni del dopoguerra scoprirà qualcosa di straordinario: i rendimenti del capitale proprio, infatti, non sono cambiati molto”. Warren Buffett

Battere i timori con il tempo

Nel lungo periodo il mercato azionario ha prodotto rendimenti interessanti. Mentre la tabella di Sabre Capital sopra chiarisce il potenziale di volatilità a breve termine, il potenziale di perdita diminuisce con il tempo. Certamente è stato così nella storia.

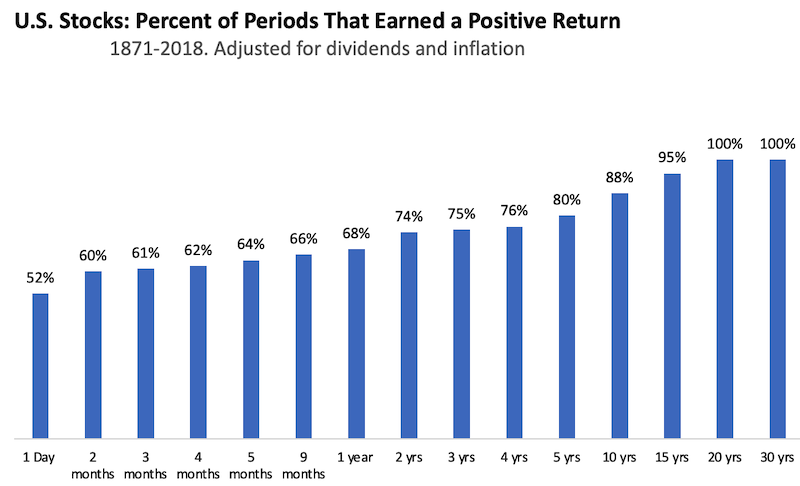

Il grafico sottostante evidenzia che negli ultimi 150 anni, gli investitori che hanno adottato una visione ventennale hanno ottenuto rendimenti positivi il 100% delle volte. [ecco perché parlo spesso di lungo periodo].

"Le probabilità storiche di fare soldi nei mercati statunitensi sono 50/50 su periodi di un giorno, 68% in periodi di un anno, 88% in periodi di 10 anni e (finora) 100% in periodi di 20 anni". Morgan Housel

Non solo gli investitori sono stati benedetti con rendimenti positivi per buona parte del tempo, ma normalmente questi rendimenti sono stati piuttosto solidi. Per contesto, negli ultimi cento anni il peggior rendimento in 25 anni sul mercato è stato quattro volte il capitale. Più in generale, dodici volte o più.

“Vuoi ricordare alle persone che il peggior periodo di 25 anni negli ultimi 100 anni è stato un ritorno di 4 volte sul loro capitale. In genere, un investitore di 25 anni ottiene un rendimento 12 volte superiore o superiore. Quindi, per me, essere in grado di condividere quel messaggio con i nostri analisti più giovani, con i nostri azionisti e potenziali azionisti mi aiuta a tenerlo insieme quando le azioni si comportano in modo diverso da quanto prevediamo”. Bill Nygren

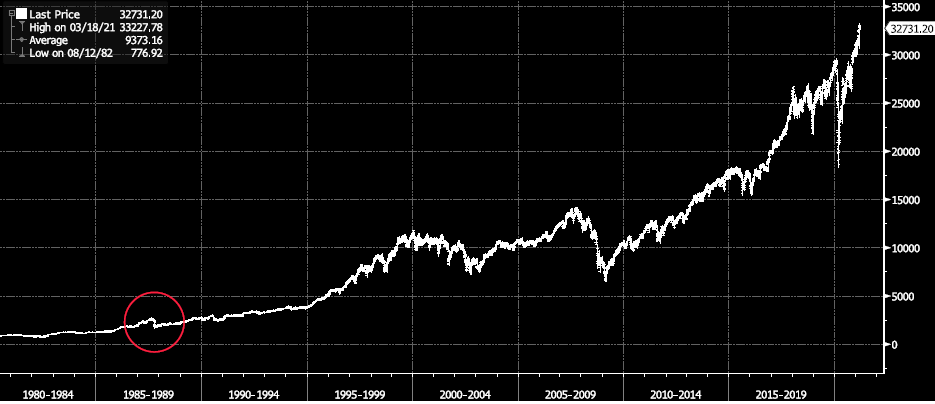

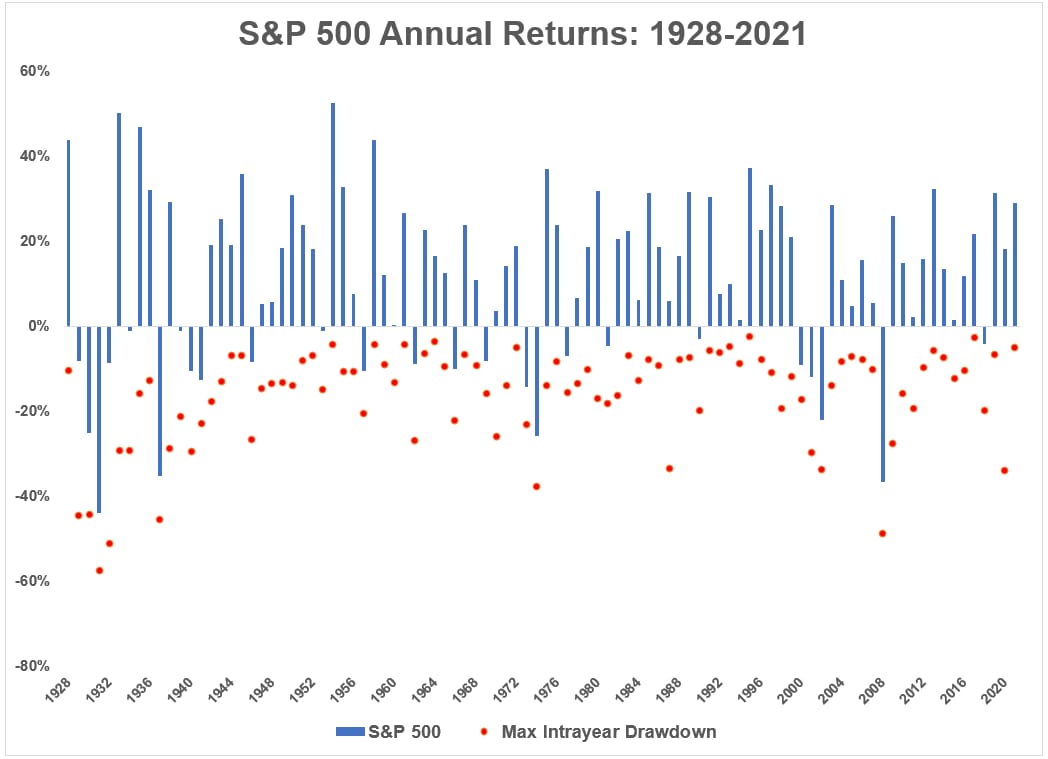

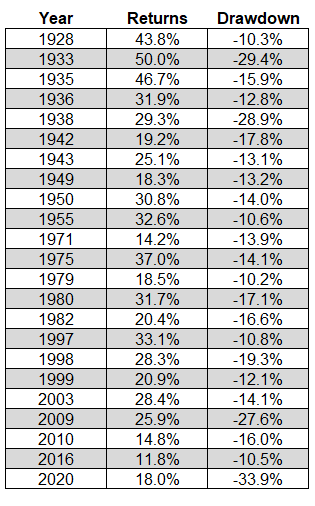

Anche i crolli del mercato azionario svaniscono nel tempo. Il peggior calo percentuale nella storia del mercato azionario, il crollo del 1987, è una pecca sul grafico a lungo termine [vedi sotto]. Che meraviglioso amico è stato per l'investitore a lungo termine l’interesse composto.

Asimmetrico

È stato scoperto che gli esseri umani trovano i modelli simmetrici più attraenti di quelli asimmetrici. Quando si tratta di mercato azionario, tuttavia, è l'asimmetria a essere così bella. Quando investi, il massimo che puoi perdere è il 100% del tuo capitale, tuttavia esiste l'opportunità di fare multipli del tuo investimento.

"La struttura asimmetrica del pay-off (puoi guadagnare molto di più se hai ragione su un'azione di quanto puoi perdere se sbagli) è l'attrazione fondamentale dell'investimento nei mercati azionari ". James Anderson

Guadagni a lungo termine

Per sfruttare la bellezza del mercato è necessario investire. Sedersi in disparte non porterà guadagni. Sebbene i movimenti di mercato a breve termine possano essere volatili, la storia ha dimostrato che investire in attività di alta qualità è stata una strategia vincente a lungo termine.

“Tutto quello che posso dirti, come investitore sempre più esperto, è che non ho mai conosciuto un momento in cui le persone non fossero preoccupate per il tipo di problemi che adduci e quelle persone che hanno passato troppo tempo a preoccuparsi di tali problemi, non investire e perdere l'opportunità di proteggere la propria ricchezza dall'inflazione e, di fatto, di far crescere la propria ricchezza in termini reali. Quindi il modo razionale per affrontare questi sport di preoccupazione, potrebbe non essere la cosa corretta, ma la cosa razionale è ignorarli ed investire in ottimi affari". Nick Train

Diventa ricco lentamente

Il potere del compounding si rivela nel tempo. Mentre i guadagni a breve termine possono sembrare piccoli, con il tempo si moltiplicano. Non è necessario tirarsi fuori dal parco (mercsto) ogni anno per costruire ricchezza a lungo termine. In effetti, così facendo, può aumentare il rischio di perdere capitale. E la perdita di capitale è ciò che impedisce la capitalizzazione. Mentre tutti vogliono tutto oggi, i migliori del mondo riconoscono la bellezza di arricchirsi lentamente.

“La cosa più importante del fare soldi è il tempo. Non devi essere particolarmente intelligente, devi solo essere paziente". Warren Buffett

"Il desiderio di arricchirsi velocemente è piuttosto pericoloso". Charlie Munger

"Le persone preferirebbero promettere un biglietto della lotteria (presumibilmente) vincente la prossima settimana piuttosto che un'opportunità per arricchirsi lentamente". Warren Buffett

“Il novantanove percento degli investitori non dovrebbe cercare di arricchirsi troppo in fretta; è troppo rischioso. Cerca di arricchirti lentamente”. Sir John Templeton

“Un buon riassunto della storia degli investimenti è che le azioni pagano una fortuna nel lungo periodo ma cercano danni punitivi quando si tenta di essere pagati prima. Praticamente tutti gli errori di investimento sono radicati nelle persone che guardano ai rendimenti di mercato a lungo termine e dicono: "È bello, ma posso avere tutto più velocemente?" Morgan Housel

In conclusione

In un dato giorno è praticamente un lancio di moneta quello che faranno i mercati, e per questo devi essere in grado di prepararti alla volatilità. È una funzione della natura umana e non cambierà a breve. Scarta il dogma ricevuto che la volatilità è un rischio. Mentre la maggior parte delle business school strombazza questa nozione, i grandi investitori hanno riconosciuto la bellezza dei prezzi volatili: possono presentare interessanti punti di ingresso che normalmente non emergono nella maggior parte dei mercati. Non c'è da stupirsi che questi considerino la volatilità come l'amica dell'investitore a lungo termine.

Anche se non ha molto senso interpretare i rumori quotidiani e le rotazioni del mercato, con l'avanzare del tempo, la bellezza del mercato a lungo termine si rivela. I valori delle aziende si sommano e insieme fanno salire i mercati. Devi solo allungare la tua prospettiva per vederlo.

Anche se abbiamo trattato alcune delle caratteristiche interessanti del mercato azionario, sono sicuro che puoi pensarne molte altre. Investire con successo richiede il giusto atteggiamento, prospettiva e pianificazione; gestisci le tue emozioni, riconosci e rispetta il potere della compostezza ed esercita la pazienza.

Il mercato ha una storia di interessanti rendimenti a lungo termine; tutto quello che devi fare è fare un passo indietro per vedere la sua bellezza.

Partenza difficile o normalità?

Questo inizio anno è partito in maniera piuttosto difficile per il mercato azionario. Ma è qualcosa di diverso?

Andiamo ad analizzare il passato.

Questo grafico e la tabella a seguire mostrano i maggiori cali intra-annuali e rendimenti dello S&P 500. Analizzando ogni anno il calo medio è del 13% circa.

Il calo del 2022 a che punto sta?

Siamo al 10%, e finora non è finito il mondo.

Vorrei farti notare, poi, che nonostante i ribassi il mercato quasi mai ha chiuso l’anno senza recuperare.

Nel 2020, ad esempio, abbiamo vissuto un calo intra-anno del 34%, ma il mercato si è ripreso e ha finito per superare il 16%.

Nonostante il calo medio intra-annuale dal 1928 sia stato del 13%, il rendimento annualizzato fino ad oggi è positivo dell'10,5%.

I crolli e la volatilità del mercato azionario fanno parte degli investimenti.

Se vuoi una volatilità zero, puoi mettere i tuoi soldi in un conto di risparmio e ottenere un tasso di interesse dello 0,3% se va bene prendendo ad esempio gli ultimi tassi dei libretti postali.

Ma, se invece, vuoi costruire ricchezza a lungo termine, devi accettare la volatilità a breve termine per essere ricompensato profumatamente con un tasso di rendimento notevolmente più alto nel medio- lungo termine (10% annualizzato è il rendimento dello S&P500 negli ultimi 100 anni quasi con in mezzo guerre e pandemie).

Vuoi alti rendimenti e basso rischio? Questo non esiste, né oggi né mai. Ciò significa che otteniamo rendimenti elevati solo in cambio dell'accettazione della volatilità.

Il calo del 10% che abbiamo sperimentato nelle ultime due settimane sarà il peggiore che vedremo quest'anno? O ne vedremo un altro grande come nel 1987, 2008 o 2020? Non ne ho idea. Se potessi rispondere a domande del genere sarei un miliardario, neanche un milionario. Ma so che l'acquisto e la detenzione di fondi indicizzati e non ti garantisce la tua giusta quota di tutta la crescita del mercato.

Mantieni la rotta.

Come sempre, ricordandoti che significa essere un investitore.

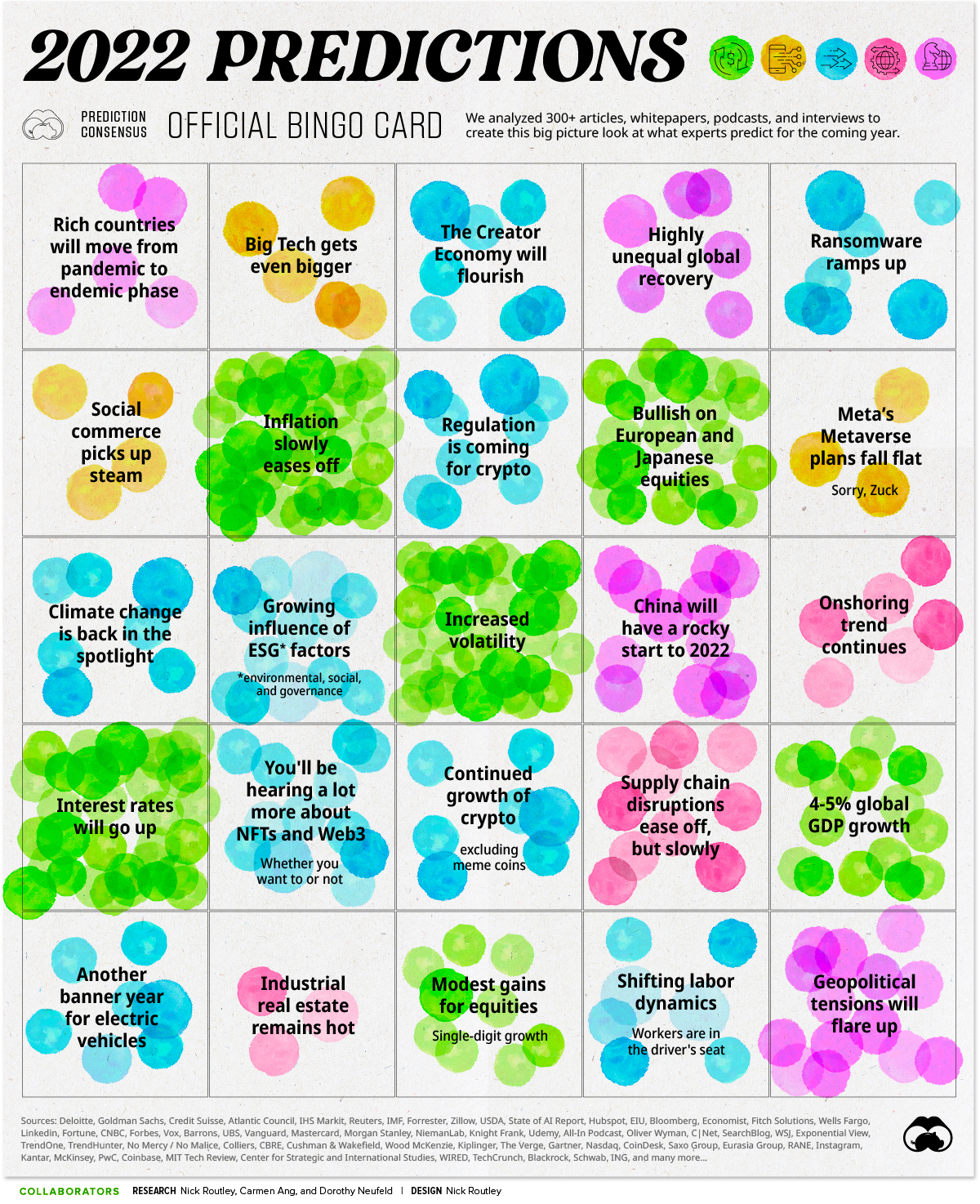

Cosa vedono gli esperti per il 2022

Come ogni anno, nei primi giorni di gennaio escono decine di outlook dai principali gestori, esperti e fondi di investimento (non quelli che trovate su social ed internet, ma chi realmente gestisce milioni, prende decisioni e pubblica il risultato del proprio lavoro).

In verità, anche gli esperti stanno semplicemente indovinando cosa accadrà nel prossimo anno. Nel 2020, quasi nessuno aveva indovinato una pandemia. Nel 2021, gli NFT sono volati completamente sotto il radar degli esperti e nessuno ha visto una nave portacontainer depositarsi nel Canale di Suez nella loro sfera di cristallo.

Visual Capitalist ha elaborato un tabellone “BINGO” che racchiude le 25 previsioni maggiormente condivise tra le centinaia di interviste, ricerche e consigli dati dagli esperti.

Quali sono le prospettive generali per il 2022?

Complessivamente un cauto ottimismo, ma vediamo le indicazioni principali:

Queste le principali:

- Per cominciare, l'economia globale probabilmente continuerà a crescere, ma non al ritmo che ha fatto nel 2021

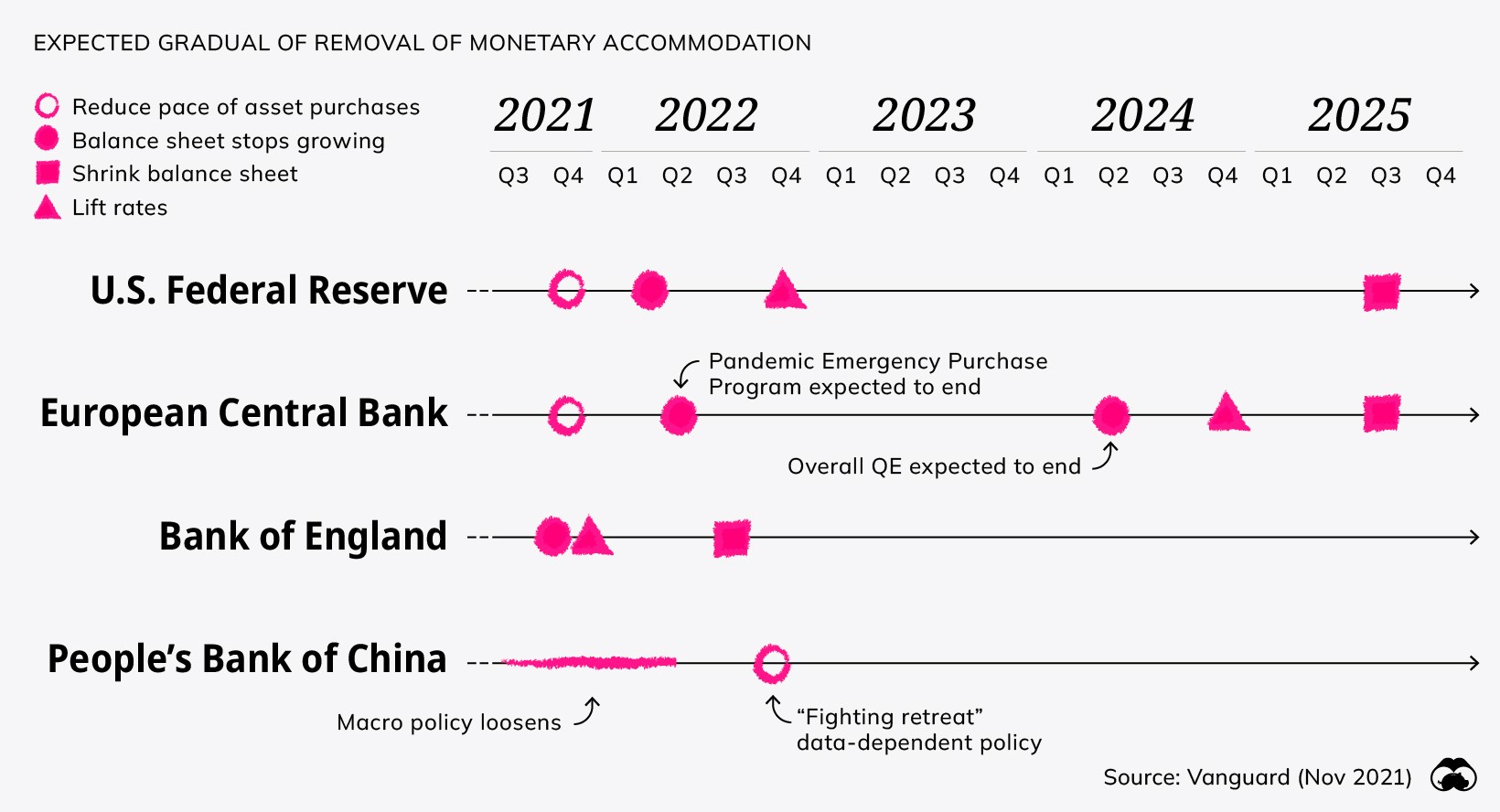

- La politica monetaria inizierà a inasprirsi nei prossimi 12 mesi

- Diversi esperti hanno descritto un'era di rendimenti azionari inferiori e maggiore volatilità

- Le tensioni geopolitiche si stanno riscaldando, ora che i paesi si sono abituati alle sfide immediate poste dalla pandemia

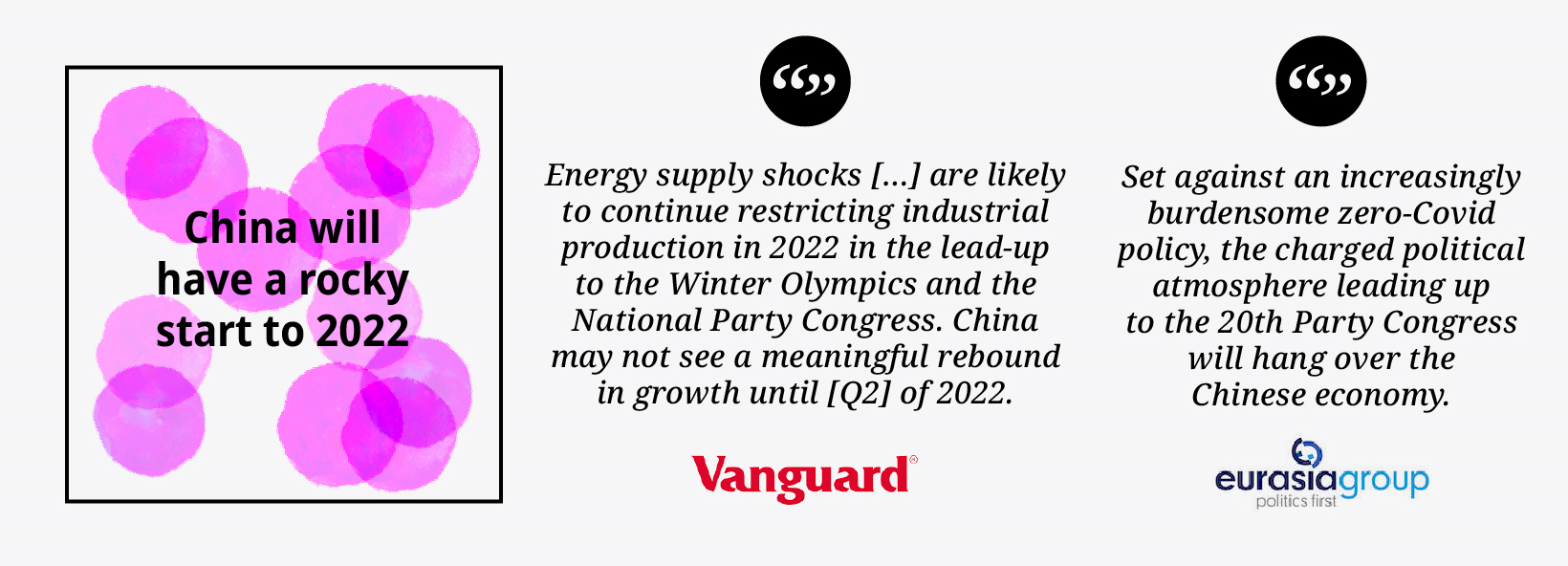

- 2022 in salita per la Cina, c'è pessimismo intorno alla strategia zero-COVID della Cina, che ancora oggi vede intere città sottoposte a rigidi ordini di blocco, ed incertezza sulla carenza di energia elettrica, una potenziale crisi immobiliare e la repressione normativa hanno smorzato l'entusiasmo per le prospettive a breve termine del paese

- Le preoccupazioni per l’inflazione sono sempre emerse qua e là, ma si prevede che l'inflazione avrà un impatto in futuro, gli esperti vedono anche che si sta stabilizzando (rispetto al 2021) man mano che le interruzioni della catena di approvvigionamento si risolveranno

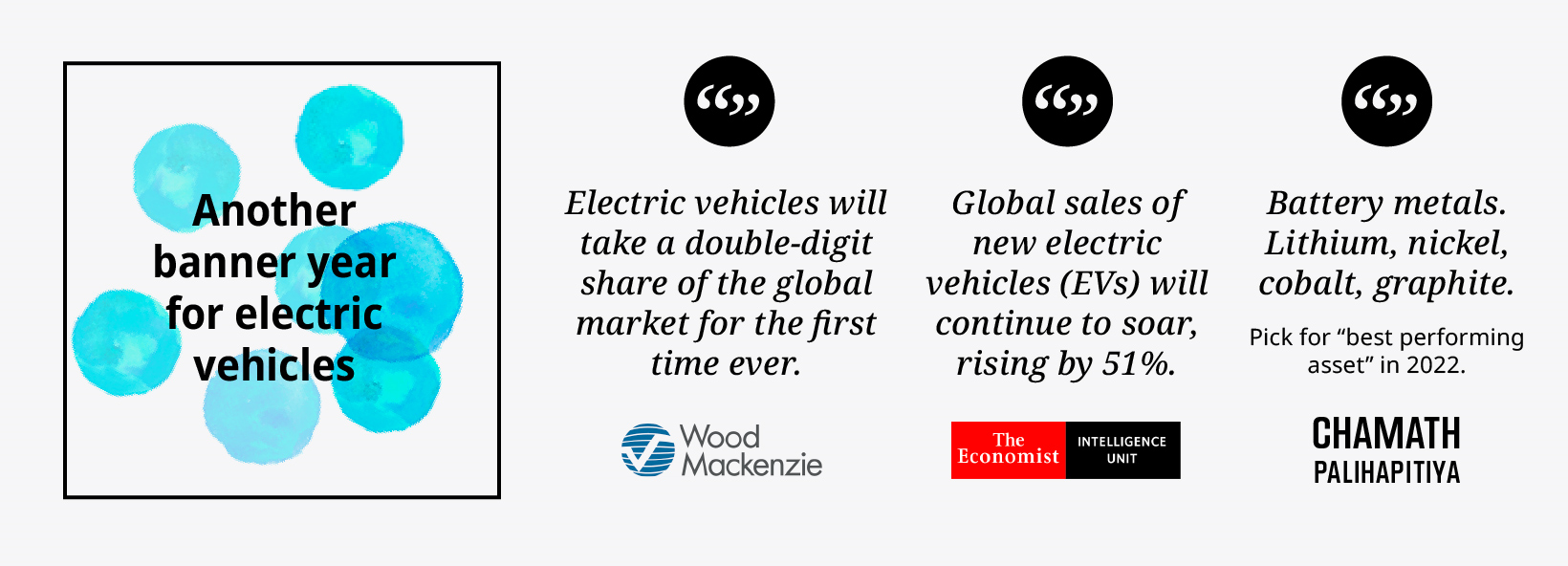

- Un altro anno eccezionale per le auto elettriche, poiché i cambiamenti climatici domineranno maggiormente i riflettori nel 2022, le azioni normative costringeranno le case automobilistiche a considerare il futuro dei loro modelli a combustibili fossili

Tradotto, nessuno si aspetta che il 2022 sia tranquillo un pò come gli altri anni. Ci sarà volatilità sui mercati come è sempre stato, forse un pò meno negli ultimi anni.

Ma è anche vero che se il mercato restituisce rendimenti è proprio per tutto questo.

Alcuni Outlook interessanti per il 2022:

- Outlook 2022 di Bloomberg : questo articolo ha raccolto oltre 500 previsioni da banche e società di investimento di Wall Street.

- Le previsioni 2022 di All-In Podcast : questo vivace podcast, con Chamath Palihapitiya, Jason Calacanis, David Sacks e David Friedberg, è sempre divertente e informativo. In questo episodio di previsioni, i maggiori vincitori e perdenti aziendali sono fantastici, così come gli asset con le migliori prestazioni.

- I principali rischi di Eurasia Group per il 2022 : questo gruppo completo di articoli copre molti argomenti e offre alcune previsioni molto credibili su ciò che potrebbe accadere sulla scena mondiale quest'anno.

- Previsioni di Wood Mackenzie per il 2022 : gli analisti di Wood Mackenzie offrono 10 previsioni per gli sviluppi chiave previsti nei settori dell'energia e delle risorse naturali nel 2022.

Lettera agli investitori

Come prepararsi al 2022

Da anni ormai passo gli ultimi giorni del mese di dicembre a raccogliere e leggere previsioni, blog ed analisi per l’anno che verrà.

Tra rialzisti ed eterni avventori di ribassi mi stupisce sempre come tutti vadano alla ricerca dal famoso “te l’avevo detto” ma alla fine si contano su una mano le previsioni azzeccate tra le centinaia fatte.

Detto tra noi, sparando in continuazione alla fine capita a tutti primo o poi di averci indovinato. Il problema sono le altre mille volte in cui su convinzioni irrazionali si prendono decisioni sbagliate.

Vi state aspettando la mia previsione per il 2022?

Intanto vediamo cosa è successo quest’anno.

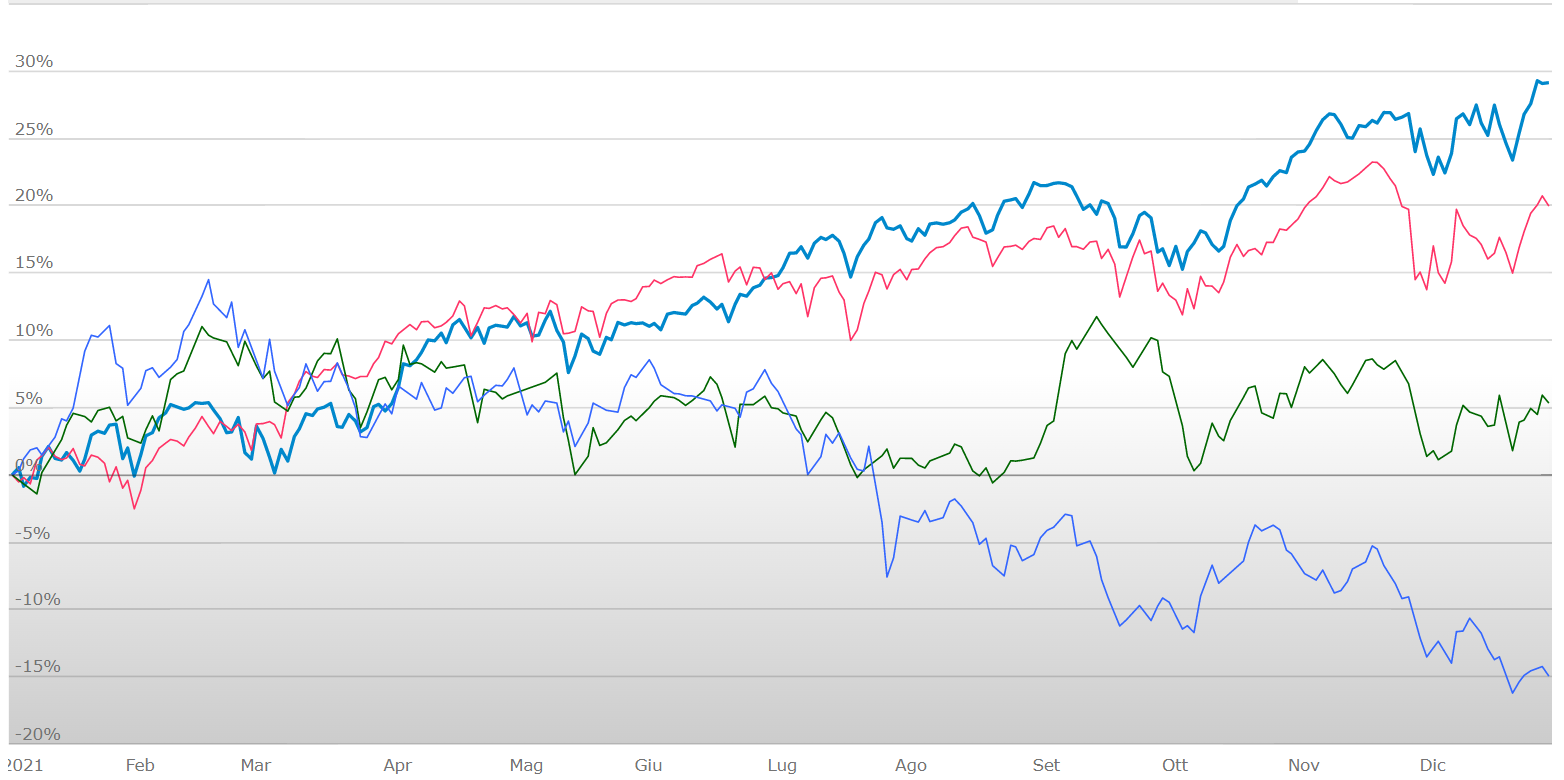

Il 2021 in 5 punti

- Quantitative Easing, tassi a zero, stimoli monetari e fiscali così le banche centrali restano protagoniste del mercato

- Tutto, ma proprio tutto, raggiunge valutazioni corpose dall’azionario, bond, materie prime fino alle crypto

- L’inflazione torna a bussare dopo un anno di produzione globale in letargo. Si parlava di inflazione transitoria prima, ma ad oggi sembra sarà la compagna di viaggio almeno per il 2022

- “Europa e Paesi emergenti restano in favoriti per il 2021” erano i consigli degli esperti visto il prezzo alto dei titoli americani ma poi gli USA chiudono l’anno restando il miglior mercato

- “Visto il prossimo aumento dei tassi meglio puntare su titoli value” dicevano, ma oggi sappiamo che i temuti tassi saliranno solo nel 2022 ed il growth ha macinato performare per tutto il 2021.

Il grafico mette a confronto l’ultimo anno dello S&P500 (blu), Eurostoxx50 (rosso), Nikkei (verde) e Hang Seng (viola).

Ed il 2022?

Gli ultimi annunci delle banche centrali fanno hanno messo nella testa degli investitori che nel 2022 probabilmente ci sarà la tanto attesa correzione. La riduzione degli acquisti titoli attraverso il Tapering, la fine del supporto della Federal Reserve sugli acquisti, e 2/3 probabili rialzi dei tassi almeno in America sono fatti che sicuramente avranno riscontro sui mercati globali almeno nel breve termine.

Ogni investitore quindi vuole evitare di beccarsi lo storno, ed ogni falso esperto del settore od accattivante guru finanziario sarà pronto a proporre soluzioni cavalcando emozioni, paure ed incertezze.

Se posso darvi un primo consiglio per l’anno che verrà, state alla larga da chi si paleserà in queste situazioni offrendo soluzioni anti crollo perché come sempre quando arriverà lo si scoprirà al momento mai prima.

Un secondo consiglio, o meglio 5 spunti che voglio condividere con voi per affrontare al meglio il nuovo anno ma non solo:

- Sapersi adattare resta la dote principale dell’investitore vincente, nessuno riesce ad anticipare massimi e minimi di mercato quindi meglio accettare il fatto che l’inizio di ogni mercato toro o orso colpirà sempre ogni investimento;

- Scegli bene all’inizio che investitore vuoi essere, avere una strategia iniziale ben delineata che sappia anche come affrontare i ribassi resta l’asso vincente per creare valore dai tuoi investimenti. Ti permetterà di avere capi saldi a cui ancorarti quando le emozioni proveranno a “fregarti” facendoti fare scelte devastanti per ogni piano finanziario;

- Per investire oggi devi ragionare almeno su 5 anni (meglio anche 10), le soluzioni a breve termine come Bot, conti deposito e libretti postali offrono rendimenti miseri o quasi negativi, le stesse stime per obbligazioni ed azioni nei prossimi anni vedono stime di rendimenti inferiori rispetto agli anni passati quindi meglio farci amico il tempo. Più tempo potrai far stare i tuoi soldi sul mercato più saranno le soddisfazioni che ti daranno.

- Metti sempre in conto che il rendimento che vedi è frutto delle oscillazioni del mercato, quindi fatti da subito una idea di quanto il tuo investimento potrà oscillare, e di quanto tu sei disposto vederlo oscillare. E’normale per un investimento azionario scendere del 10%, ma storicamente è successo di vedere anche -20% o -40% riusciresti a reggerlo?

- Nervi saldi e lucidità nei momenti di stress emotivo sono certezze negli investitori di successo, a marzo 2020 chi è restato fermo lasciando fare al mercato il mercato ha visto nei mesi successivi grandi recuperi ed anche guadagni.

La mia previsione per il 2022

Non lo so.

Sembra una previsione scontata ma resta la più intellettualmente onesta, quindi meglio basarsi su punti incontrovertibili.

Alla fine di ogni anno ognuno di noi cerca di darsi dei buoni propositi per l’anno nuovo, questo è quello che ti consiglio:

FISSA I TUOI OBIETTIVI

Investire significa privarsi di un proprio capitale oggi per avere una soddisfazione maggiore della propria vita e di quella dei propri cari nel domani. Fare una eccellente pianificazione diventa la miglior garanzia per quel domani che ambisci.

Eccone alcuni punti fondamentali che sento di consigliarti:

- Dai un nome al tuo progetto (mandare i figli all’università, comprare casa, vivere di rendita);

- Quantifica in EURO la somma da ottenere e gli anni per realizzarla (non basta dire “voglio arricchirmi”);

- Pianifica una strategia che ti permetta di sfruttare il mercato nel miglior modo, che ti dia sicurezza durante le salite e soprattutto le discese;

- Diversifica, non esporti a rischi evitabili, non prendere decisioni seguendo il gregge, tieni le mani in tasca quando tutti vendono;

- Tieni sempre il focus sul TUO OBIETTIVO, non ti distrarre fai un check periodico e ricordati che stai facendo qualcosa di molto importante per il Te di domani.

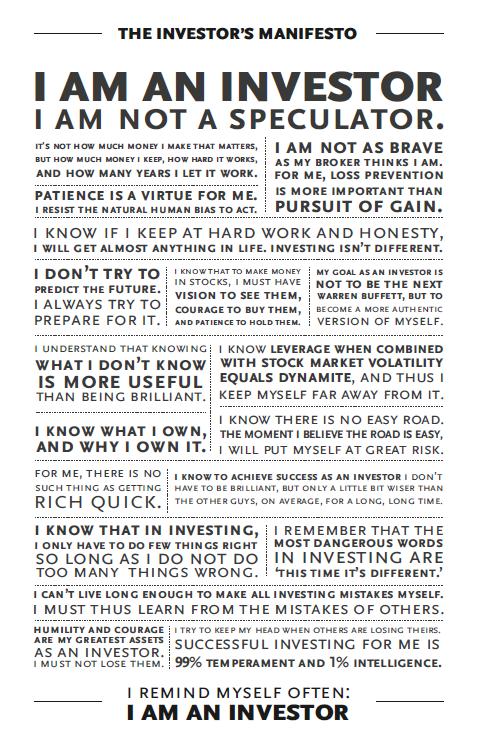

Infine il MANIFESTO dell’INVESTITORE con i miglior consigli per tutte le annate sui mercati.

Goditi le festività e ti auguro il miglior 2022.

Matteo Giovagnoni

Financial Advisor

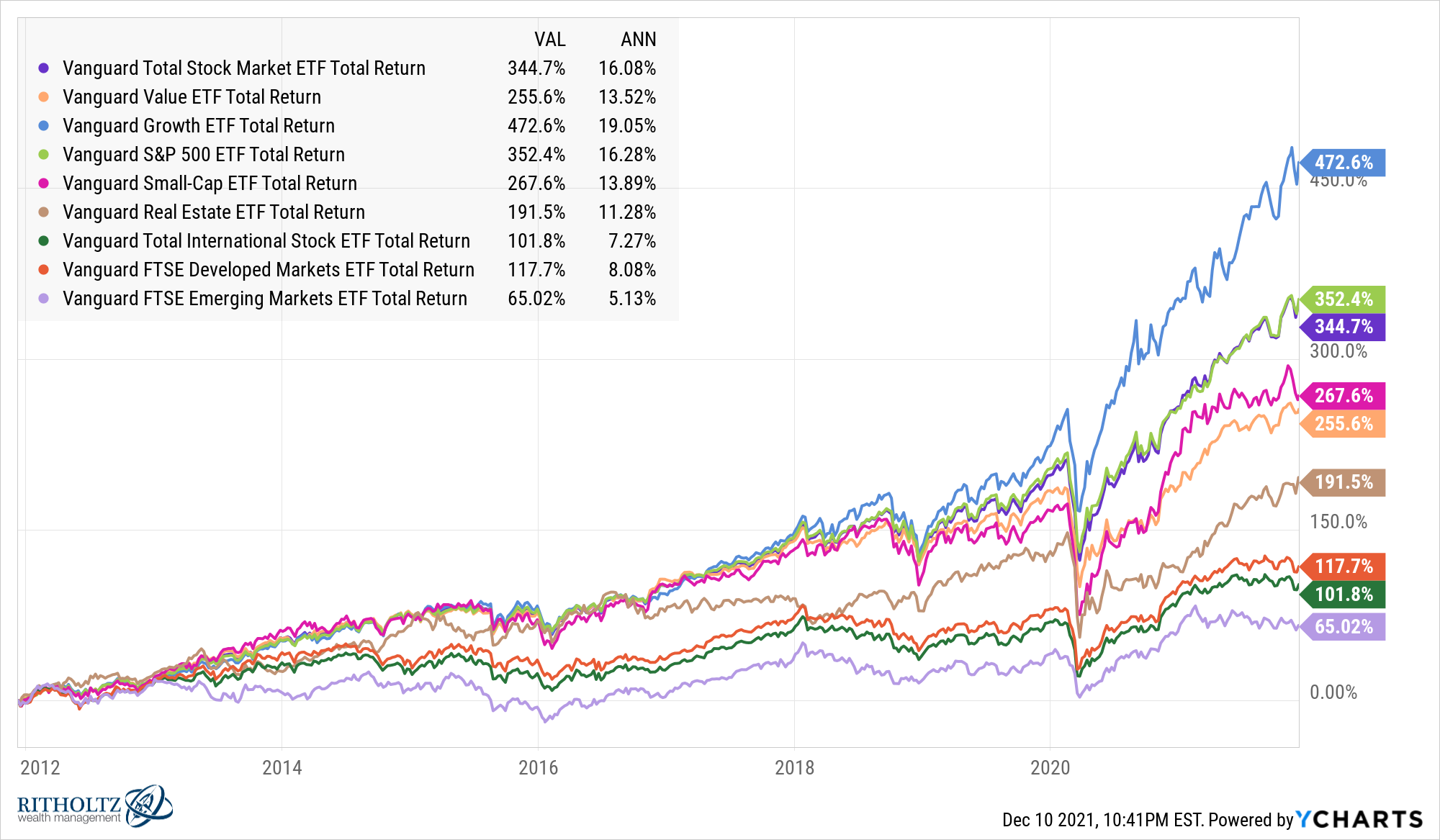

I rendimenti dei prossimi 10 anni

Siamo alla fine di un nuovo anno e come è consuetudine gestori ma anche investitori iniziano a fare previsioni sui futuri rendimenti.

Sul tema Ben Carlson, CFA di Ritholtz Wealth Management LLC, nella sua ultima newsletter racconta un aneddoto che lo ha visto coinvolto nel 2010. Durante una convention finanziaria il presentatore sul palco, visto i tassi bassi e le valutazioni alte dei titoli Usa pronosticò SECONDO LUI rendimenti scarsi per il portafoglio titoli/obbligazioni USA 60/40.

Vista la recente crisi del 2008 nessuno contesto, anzi accettò il pronostico visto anche il recente umore non proprio positivo.

Questo è ciò che successe gli anni successivi:

Quasi tutte le principali asset class hanno avuto ad oggi rendimenti annualizzati a doppia cifra e con non poche difficoltà (NON CAPITA SPESSO UN PANDEMIA).

Il portafoglio 60/40 ha performato con circa l’11% all’anno.

Risultati inaspettati e che pochi investitori, professionisti o meno, si aspettavano ed hanno goduto.

Come sempre i mercati sono difficili da prevedere.

Ma questo non significa che pianificando dobbiamo dimenticarci del passato e del futuro anzi. Un buon esercizio finalizzato alla consapevolezza, è cercare di allineare nel miglior modo passato, presente e futuro formulando scenari possibili.

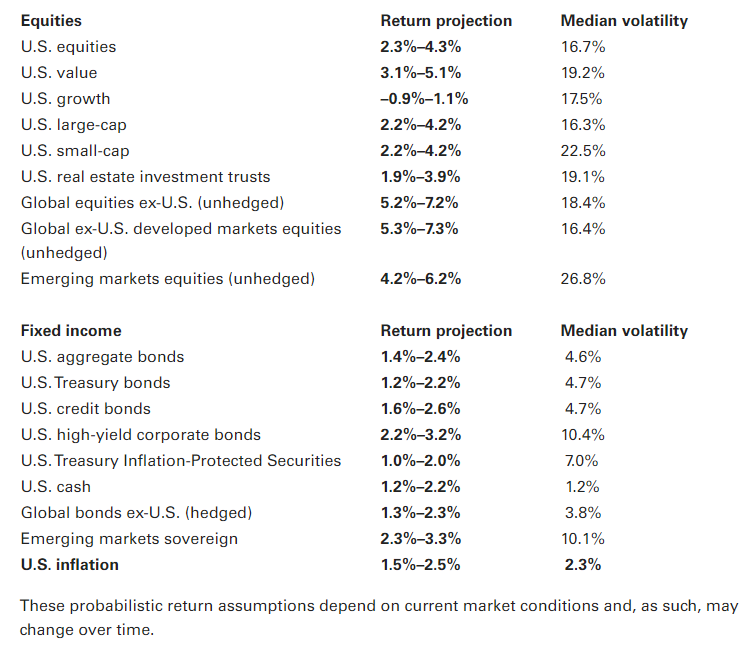

Vanguard produce regolarmente proiezioni dei rendimenti attesi per varie asset class utilizzando intervalli nelle loro stime. Ecco le loro ultime proiezioni di rendimento a 10 anni:

Queste aspettative di rendimento si basano su una combinazione di rendimenti da dividendi, crescita degli utili, valutazioni correnti e mean reversion.

Soprattutto sono aspettative fatte guardando sempre sullo specchietto retrovisore, immaginando che il futuro nel lungo termine si muova come il passato ma non funziona proprio così il mondo.

Sarebbe sciocco pensare che il mercato azionario statunitense possa eguagliare i rendimenti del 16% annuo nei prossimi 10 anni. Al contempo non è fuori dal regno delle possibilità (questo è fondamentalmente quello che è successo negli anni '90 a seguito di forti ritorni negli anni '80) ma sicuramente questo non dovrebbe essere la linea guida nelle scelte di un investitore.

Meglio armarsi di giuste convinzioni come dice Ben Carlson:

Non so quali saranno i rendimenti dai livelli attuali. Ma sono abbastanza certo che le azioni saranno volatili. Avranno correzioni. E rimangono la soluzione migliore per battere il tasso di inflazione nel lungo periodo.

Quando non investire?

Investire può aiutarti a ottenere il massimo dai tuoi soldi, ma potrebbe non essere la scelta giusta per tutti, in questo momento.

Se investire o meno dipenderà dalla tua situazione finanziaria e dai tuoi obiettivi, quindi i soldi che hai (o non hai!) Hai e cosa ti piacerebbe farne.

Ecco alcune situazioni in cui è meglio NON investire.

In un mondo ideale, tutti dovrebbero avere dei risparmi nascosti. Se la caldaia esplode, l'auto si guasta o la lavatrice si ferma, quei soldi torneranno molto utili.

Gli esperti raccomandano di mettere da parte dai tre ai sei mesi di spese di soggiorno. Questo dovrebbe coprire il mutuo o l'affitto, le bollette della famiglia, il cibo, i trasporti e altri elementi essenziali. Se vieni accecato da malattia, divorzio o disoccupazione, quei risparmi si dimostreranno una vera e propria ancora di salvezza.

I risparmi di emergenza devono essere facilmente accessibili, nel caso tu abbia bisogno di soldi in fretta. Quindi, prima di iniziare a investire, accumula abbastanza soldi in un conto di risparmio.

In caso contrario, potresti essere costretto a vendere gli investimenti quando il mercato è basso, piuttosto che essere in grado di aspettare che il mercato si rialzi di nuovo.

Investire da una parte quando si hanno debiti dall'altra può essere un errore costoso.

In genere, è difficile ottenere rendimenti più elevati sui risparmi rispetto agli interessi pagati sui debiti. Debiti non garantiti come carte di credito, carte di credito e scoperti di conto corrente possono addebitare interessi fino al 30% all'anno. È molto più di quanto è probabile che guadagni quando investi.

Quindi controlla il tasso percentuale annuo (APR) su qualsiasi prestito e considera prima di cancellare i debiti con i tassi più alti. Assicurati solo di non dover affrontare alcuna penale quando estingui i debiti prima del previsto.

La decisione può essere meno netta con debiti più economici. Quando i tassi dei mutui sono così bassi, gli investitori più avventurosi potrebbero preferire avventurarsi nel mercato azionario nella speranza di rendimenti più elevati, invece di cancellare quote extra del loro mutuo.

Tuttavia, sebbene l'investimento possa potenzialmente generare rendimenti più elevati, non vi è alcuna garanzia. Rischi di perdere soldi, mentre se estingui parte del mutuo pagherai sicuramente meno interessi.

L'eccezione è investire in una pensione, soprattutto se puoi contribuire a una pensione sul posto di lavoro, e ottenere una ricarica dal denaro gratuito come sgravi fiscali e contributi dal tuo datore di lavoro.

Più giovane inizi a risparmiare per la pensione, meglio è, poiché i soldi si accumulano nel corso dei decenni. Investire in una pensione potrebbe avere ancora senso, anche se non hai acquistato e pagato una proprietà e non hai versato altri debiti.

In generale, investire è adatto solo se puoi vincolare i tuoi soldi per almeno 5-10 anni e idealmente più a lungo. Quindi, se ti allontani dal tuo scoperto o attingi ai tuoi risparmi ogni mese, vale la pena aspettare fino a quando non avrai liberato del denaro extra da investire.

Inoltre, se sai che tra qualche anno avrai bisogno di soldi – come caparra per una casa, per pagare un matrimonio o per coprire le tasse scolastiche, per esempio – non è una buona idea buttare tutto negli investimenti.

Il problema è che mentre il mercato azionario tende a salire nel lungo termine, non si muove in linea retta. Invece, gli investimenti possono oscillare selvaggiamente su e giù.

Se il mercato crolla, non importa se puoi permetterti di lasciare i tuoi soldi investiti sperando che il valore aumenti in futuro.

Tuttavia, potrebbe essere una cattiva notizia se affronti una scadenza finanziaria e sei costretto a vendere quando i mercati sono in calo. Se la tua casa deposita la metà appena prima dello scambio dei contratti, potresti avere difficoltà a comprare la casa dei tuoi sogni. Investire denaro che puoi lasciare intatto per almeno cinque anni ti aiuterà a superare gli inevitabili picchi e avvallamenti del mercato azionario.

SAPERE PER SAPER CONSIGLIARE

“La crescita intellettuale deve cominciare alla nascita e cessare solo alla morte.” ALBERT EINSTEIN

La fame di sapere e conoscere, la curiosità devono essere i motori della nostra vita personale ed anche professionale.

#ESG è l'acronimo di Environmental, Social and Governance e si riferisce a tre fattori centrali nella misurazione della sostenibilità di un investimento. Questo approccio deriva dal concetto di “Triple Bottom Line”, noto anche come “Persone, Pianeta e Profitti” (PPP), introdotto negli anni ’90 e secondo cui le aziende non dovrebbero concentrarsi solo sui “Profitti”, ma su ciascuna delle tre “P”, che sono altrettanto importanti per la sostenibilità di qualsiasi impresa commerciale. Questo concetto si è evoluto nei fattori ESG, che oggi sono il caposaldo dell’Investimento sostenibile e responsabile (Sustainable and Responsible Investing, SRI).

COSA CENTRA QUESTO CON LA MIA PROFESSIONE DI CONSULENTE FINANZIARIO?

Tutto, perchè è argomento che mette nuovamente in contrapposizione VENDITA e CONSULENZA.

Nel primo caso ci sarà proposizione all'investitore di qualsivoglia strumento finanziario con l'effige ESG facendo leva sulla moda (provate a chiedere il significato della sigla come prova)

Nel secondo, invece, ci sarà la proposizione di un consiglio sensato del professionista, frutto prima di studi ed approfondimenti personali dello stesso, ma soprattutto coerente (se lo è) con la soluzione d'investimento proposta ed adatta alle esigenze dell'investitore.

La qualifica EFPA Italia di ESG Advisor arriva dopo studi ed approfondimenti che mi hanno permesso di capire tutto ciò che c'è sotto quelle 3 semplici lettere (ESG), logiche, dinamiche e finalità.

In ogni professione è giusto e doveroso conoscere e razionalizzare ogni singolo tassello, componente e strumento utilizzabile in modo da taylorizzare soluzioni adatte alla persona ed investitore mantenendo la giusta onestà intellettuale.

SAPER CONSIGLIARE BENE E' UNA GRANDE RESPONSABILITA'

IL RISCHIO VELOCE E LENTO

Tutti noi ogni giorno, anche non rendendocene conto, abbiamo a che fare con il rischio.

Un po' tutta la vita e l’esistenza è un continuo prendere decisioni più o meno giuste che possono causare effetti nel breve o lungo periodo.

Nella sua ultima newsletter Nick Maggiulli, direttore operativo di Ritholtz Wealth Management LLC, affronta due concetti che hanno destato il mio interesse e che condivido volentieri con i lettori riportando stralci e rielaborazioni:

Rischio veloce e rischio lento.

Il rischio veloce è ciò che fa notizia e ci allarma ogni giorno:

- Non guidare senza cintura di sicurezza.

- Non tradire il tuo coniuge.

- Non usare troppa leva negli investimenti.

La ragione di ciò è semplice: le conseguenze del rischio rapido sono immediate e solitamente devastanti. Ti ferisci gravemente. Divorzi. Vai al verde. C'è una dura rottura tra come era la tua vita prima e dopo che il rischio veloce si è materializzato.

Il rischio lento è l'accumulo di decisioni sbagliate che alla fine porta a un risultato indesiderato come sviluppare malattie cardiache dopo decenni di alimentazione scorretta. Divorziare dopo aver trascurato il coniuge per anni. Avere un conto totalmente in liquidità in attesa del non si sa mai o di un forte ribasso.

Con il rischio lento, non c'è un singolo evento dove dire: "Ecco dove ho sbagliato". No. È l'effetto cumulativo del tuo processo decisionale che ti porta fuori strada.

L'analogia più semplice per distinguere tra rischio veloce e rischio lento è l'eroina contro le sigarette. L'eroina è un rischio veloce. Le sigarette sono a rischio lento. L'eroina tende a uccidere le persone rapidamente (soprattutto in caso di overdose), mentre le sigarette tendono a uccidere le persone lentamente.

Sfortunatamente, la maggior parte delle volte quando le persone parlano di rischio, parlano di rischio veloce. Come mai? Perché ci siamo evoluti per evitare rischi veloci. Ci siamo evoluti per presumere che il fruscio nell'erba dietro di noi fosse un predatore piuttosto che niente. Se non avessi fatto questa ipotesi, probabilmente non avresti trasmesso i tuoi geni. Caso chiuso.

Nell'ambiente ancestrale il pregiudizio contro il rischio rapido è stato utile. Ma per gli investitori di oggi, a volte può fare più male che bene. Perché un pregiudizio contro il rischio veloce significa un pregiudizio contro gli stessi beni di cui abbiamo bisogno per aiutarci a costruire ricchezza a lungo termine.

Ad esempio, le azioni hanno molti rischi veloci, ma pochi rischi lenti. L'S&P 500 potrebbe scendere del 20% domani, ma tra 30 anni è probabile che sia molto più alto di oggi. D'altra parte, la liquidità ha molti rischi lenti, ma pochi rischi veloci. L'anno prossimo la tua liquidità dovrebbe valere più o meno quanto vale oggi. Ma tra 30 anni? Non così tanto, a causa dell’inflazione.

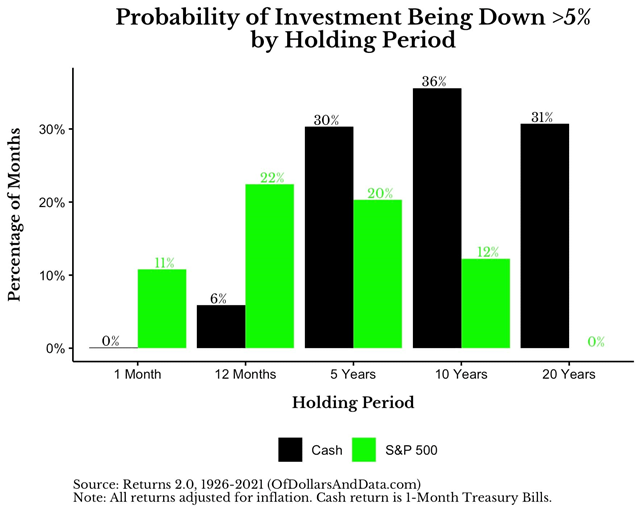

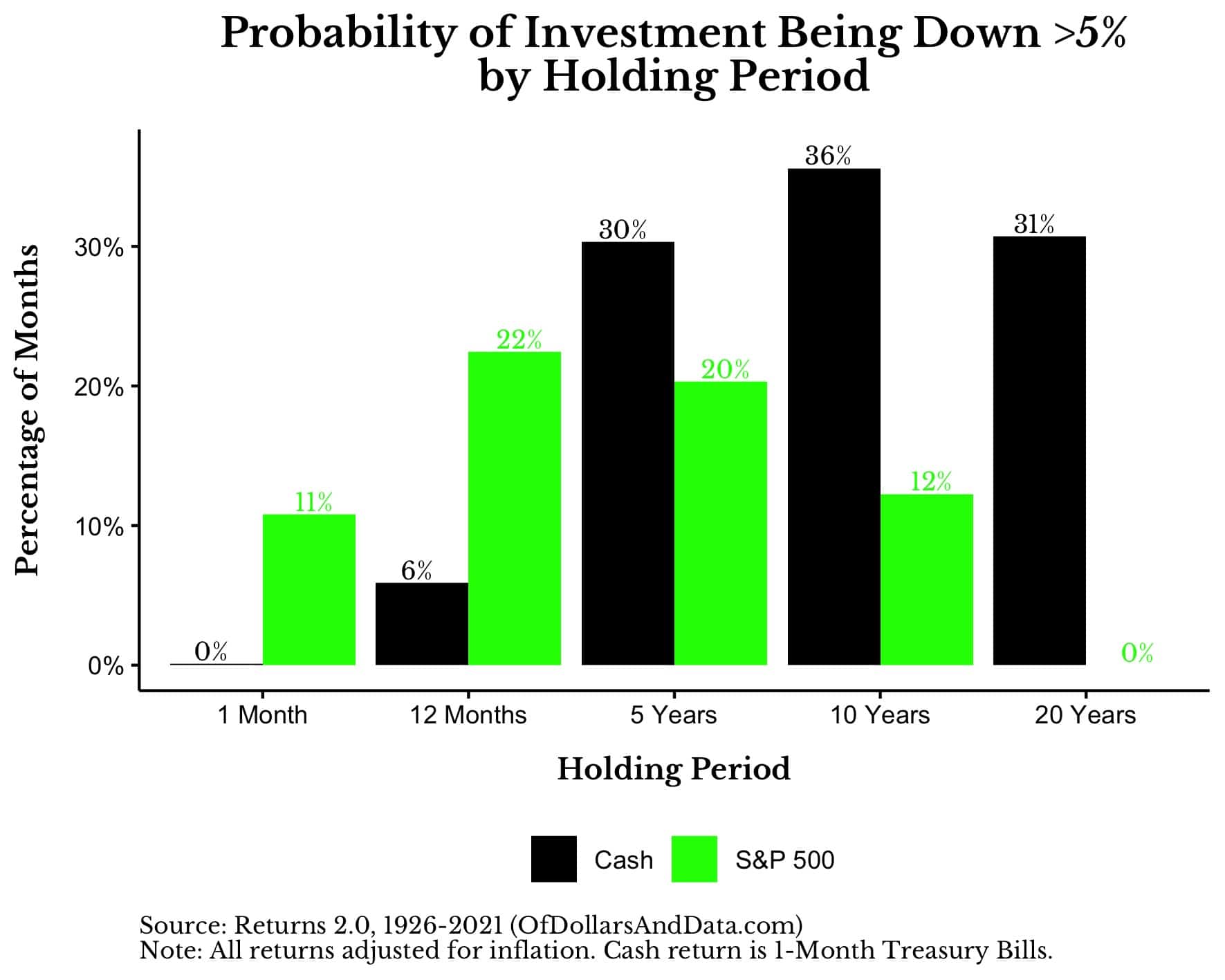

Puoi vederlo più chiaramente osservando la probabilità che la liquidità e l'S&P 500 siano diminuiti del 5% o più (in termini reali) su diversi orizzonti temporali nel corso della storia. Come puoi vedere nel grafico sottostante, mentre è improbabile che la liquidità scenda di oltre il 5% nel breve periodo, su periodi di tempo più lunghi ha difficoltà nel mantenere il suo potere d'acquisto. È vero il contrario per l'S&P 500 che spesso perde valore nel breve periodo, ma di solito non perde valore su periodi di tempo più lunghi:

{kind=link}

Ciò che mostra questo grafico è che, in ogni periodo di 1 mese nei dati, c'è una probabilità dell'11% che l'S&P 500 diminuirà del 5% o più (in termini reali) e una probabilità vicina allo 0% che il denaro diminuirà del 5% o più (in termini reali). Su ogni periodo di 12 mesi questi numeri sono il 22% per l'S&P 500 e il 6% per i contanti, e così via.

Come puoi vedere, man mano che il tuo orizzonte temporale aumenta, il rischio di perdere denaro in azioni diminuisce e aumenta il rischio di perdere denaro in contanti. Anche le mie stime per la liquidità sono prudenti poiché presumo che il denaro sia stato investito in buoni del tesoro a 1 mese. Se avessi tenuto i soldi sotto il materasso, i numeri sarebbero stati molto, molto peggiori.

In entrambi i casi, il grafico sopra illustra la differenza tra rischio veloce e rischio lento e come tale transizione dipende dal tempo. Come ha notato Peter L. Bernstein in Against the Gods :

Rischio e tempo sono facce opposte della stessa medaglia, perché se non ci fosse un domani non ci sarebbe nessun rischio.

Questo è il motivo per cui la liquidità non è realmente un'attività priva di rischio, ma piuttosto un'attività rapida e priva di rischio. Il denaro ha ancora molti rischi, ma di tipo lento.

Cito questo punto perché, come investitori, tendiamo a trascorrere la maggior parte del nostro tempo concentrandoci sul rischio veloce senza pensare tanto al rischio lento. Capisco perché. Il rischio lento non fa notizia. Ogni volta che un titolo o mercato crolla probabilmente ne sentirai parlare. Ma non si sente mai parlare della persona che è rimasta in contanti per 20 anni perché aveva troppa paura di essere investita. Entrambi sono ugualmente devastanti, ma uno sembra meno spettacolare dell'altro.

Le domande provocatorie, quindi, che voglio invitarvi a fare sono:

Sto minimizzando il rischio veloce a scapito del rischio lento? Ci sono parti del mio portafoglio in cui sto assumendo rischi più lenti di quanto penso? Sto prendendo decisioni non ottimali che un giorno potrebbero perseguitarmi?

Un’ultima citazione che spero faccia riflettere:

“ciò che è difficile notare a breve termine diventa impossibile da ignorare a lungo termine” cit. Nick Maggiulli.