Uno sguardo al passato per diventare investitori intelligenti del futuro

Siamo alla conclusione del mese di Maggio ed a 60 giorni dall’inizio del mercato più sorprendente dal dopo guerra. Dal più ripido mercato orso della storia all’eccezionalità di un mercato toro all’interno. Ma come ogni crisi, si possono celare delle grandi opportunità per tutti gli investitori con il giusto pelo sullo stomaco. Gli investitori che trovano il coraggio e la convinzione di attenersi ai loro piani a lungo termine sono spesso ricompensati dal rimbalzo dei mercati.

Per aiutarti a mettere nella giusta prospettiva i mercati recenti, andiamo a concentrarci su tre fatti classici sui recuperi storici del mercato ed anche su tre errori che potrebbero costare cari ad ogni investitore sprovveduto.

3 punti sui recuperi di mercato

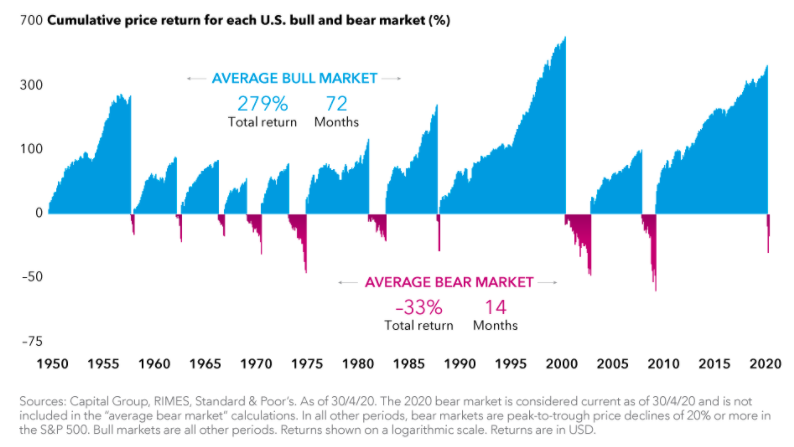

n. 1: i recuperi sono stati molto più lunghi e più forti delle flessioni

La buona notizia è che i mercati al ribasso sono stati relativamente brevi rispetto ai recuperi. Infatti, mentre nel bel mezzo della tormenta finanziaria può sembrare durino per sempre, in realtà le flessioni di mercato sono molto meno impattanti rispetto all’impeto a lungo termine dei mercati rialzisti.

Sebbene ogni declino del mercato sia unico, negli Stati Uniti, il mercato orso medio dal 1950 è durato 14 mesi. Il mercato toro medio è stato più di cinque volte più lungo.

La differenza nei rendimenti è stata altrettanto drammatica. Anche se il mercato toro medio ha registrato un guadagno del 279%, i recuperi non sono sempre così semplici. Gli investitori, infatti, devono spesso resistere a titoli spaventosi, significativa volatilità del mercato e ulteriori riduzioni azionarie lungo la strada. Ma gli investitori che rimangono concentrati sul lungo termine sono spesso meglio attrezzati per guardare oltre il rumore e attenersi al loro piano.

n. 2: dopo forti cali, i mercati si sono ripresi rapidamente

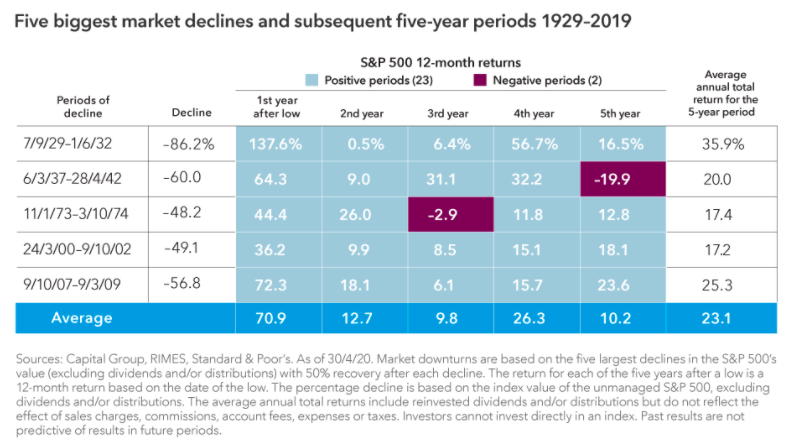

Naturalmente, non sappiamo esattamente come sarà la prossima ripresa, ma la storia ci mostra che le azioni si sono spesso riprese vigorosamente a seguito di forti ribassi. Analizzando le 18 maggiori flessioni del mercato USA dalla Grande Depressione ad oggi in ogni caso lo S & P 500 era più alto cinque anni dopo. I rendimenti in questi periodi di cinque anni sono stati in media superiori al 18% all'anno.

I rendimenti sono stati spesso più forti dopo i ribassi più ripidi, riprendendosi rapidamente dai bottom del mercato. Il primo anno successivo ai cinque maggiori mercati ribassisti negli ultimi 90 anni ha registrato una media del 71%, sottolineando l'importanza di rimanere investiti ed evitare l'impulso di abbandonare le azioni durante la volatilità del mercato.

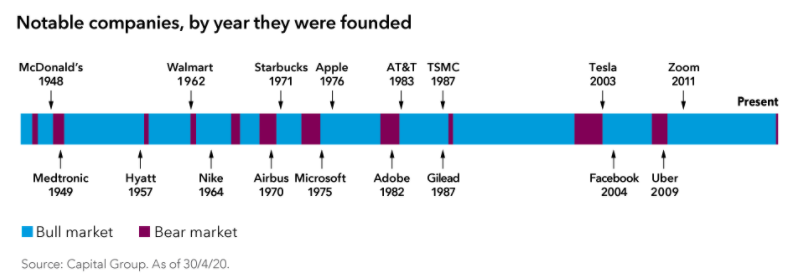

n. 3: alcune delle aziende più influenti del mondo sono nate durante le riprese di mercato

Molte aziende hanno iniziato in periodi di crisi economica e sono diventate nomi familiari.

Per evidenziarne solo alcune nel mercato statunitense: McDonald's è emerso nel 1948 a seguito di una recessione causata dalla smobilitazione del governo USA da un'economia di guerra. Walmart arrivò 14 anni dopo, all'epoca del "Flash Crash del 1962" - un periodo in cui l'indice S&P 500 diminuì di oltre il 22%. Airbus, Microsoft e Starbucks furono fondati durante l'era della stagflazione degli anni '70, un decennio caratterizzato da due recessioni e uno dei peggiori mercati orso della storia degli Stati Uniti. Non molto tempo dopo, Steve Jobs entrò nel suo garage e fondò una piccola azienda di computer chiamata Apple.

La storia ha dimostrato che le aziende forti trovano il modo di sopravvivere e persino prosperare quando i tempi sono difficili. Quelli che possono adattarsi a condizioni difficili e diventare più forti spesso fanno investimenti interessanti a lungo termine.

3 errori che gli investitori dovrebbero evitare

Errore n. 1: provare a cronometrare i mercati

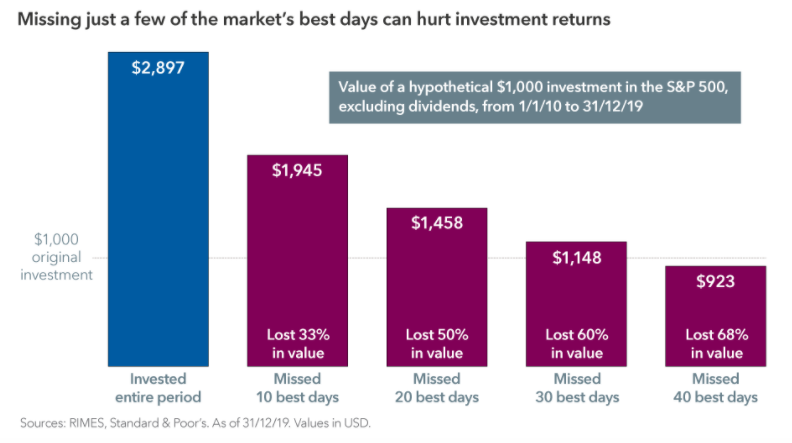

È il tempo, non il tempismo, che conta negli investimenti. Portare i tuoi soldi fuori dal mercato in discesa significa che se non torni al momento giusto, non puoi sfruttare appieno il beneficio di una ripresa.

Prendi in considerazione un esempio di ipotetico investitore che ha venduto titoli durante la recessione del mercato statunitense del 2008-2009, e poi ha cercato di cronometrare il mercato, saltando dentro quando ha mostrato segni di miglioramento. Perdere anche i 10 migliori giorni della ripresa avrebbe danneggiato significativamente i risultati a lungo termine dell'investitore - e più i giorni "buoni" mancano, più la perdita è ripida.

Gli investitori che sono più titubanti nel investire tutto il capitale in una volta devono considerare strumenti come piani di accumulo o adottare un planning di ingressi concordati con il consulente per avere maggiore stabilità nei mercati volatili.

Errore n. 2: supporre che le informazioni negative di oggi identifichino un brutto momento per l’investimento

Le sfide economiche e geopolitiche odierne possono sembrare senza precedenti, ma uno sguardo alla storia mostra che ci sono sempre stati motivi per non investire. Nonostante i titoli negativi, la tendenza a lungo termine del mercato è sempre stata al rialzo.

Prendi in considerazione un investimento nello S & P 500 nel giorno in cui Pearl Harbor fu bombardata nel 1941. Qualcuno che rimase investito per i successivi 10 anni avrebbe avuto in media un rendimento annuo del 16%. Allo stesso modo, un investimento di $ 10.000 nell'indice S&P 500 nel giorno in cui Lehman Brothers ha dichiarato il fallimento nel 2008 sarebbe cresciuto a oltre $ 30.000 10 anni dopo. La storia ha fornito numerosi esempi come questi.

Grandi opportunità di investimento emergono spesso quando gli investitori si sentono più pessimisti. L'epidemia di coronavirus può essere diversa da qualsiasi cosa abbiamo affrontato prima, ma l'incertezza non è una novità per il mercato, che continua a essere resistente nel tempo.

Errore n. 3: concentrarsi troppo sul breve termine

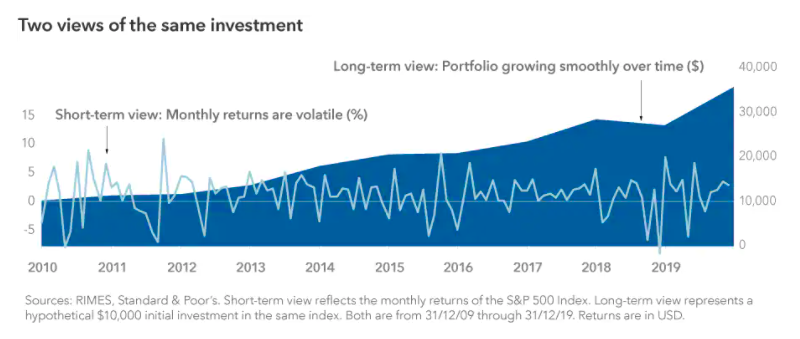

La volatilità del mercato è particolarmente scomoda quando ci si concentra su alti e bassi a breve termine. Invece, diventa digeribile se si estende l’ orizzonte temporale concentrandosi sulla crescita a lungo termine degli investimenti e sui progressi fatti verso obiettivi iniziali.

Considera la tabella seguente che mostra prospettive contrastanti dello stesso ipotetico investimento. La visione a breve termine è quella che molti investitori hanno dei loro portafogli: tracciare i rendimenti in brevi periodi di tempo. La visione a lungo termine traccia lo stesso investimento esatto nello stesso periodo, ma mostra invece una variazione annuale del valore del portafoglio investito. Con questa prospettiva, le fluttuazioni a breve termine del primo grafico si sono attenuate nel tempo e l'immagine di un portafoglio in crescita diventa più chiara.

Ricorda che i mercati orso non durano per sempre. Mantenere una prospettiva a lungo termine può aiutare a mantenere gli investitori concentrati sugli obiettivi che contano di più.

Abbiamo visto e fatto alcune considerazioni sul passato per essere investitori intelligenti nel futuro quindi ora ti resta da fare solo un ultimo passo:

Prepara il tuo portafoglio per la prossima ripresa del mercato

L’Orizzonte Temporale nella Scelta degli Investimenti Finanziari

Cosa Significa Orizzonte Temporale?

Una operazione di investimento implica che l’investitore si separi dalle proprie disponibilità economiche (risparmiate) per un certo periodo, al termine del quale vorrà rientrarne in possesso insieme con i frutti maturati.

Il lasso di tempo che separa i due momenti (l’investimento iniziale dall’incasso del capitale maturato) è detto orizzonte temporale. Durante questo periodo l’investitore potrà incassare dei proventi periodici dal proprio capitale (sotto forma di cedole o dividendi), o rinviare il tutto alla data di scadenza.

L’Orizzonte Temporale di un Investimento

Per poter essere inserito correttamente in un portafoglio, uno strumento di investimento deve essere compatibile con l’orizzonte temporale del piano finanziario.

Se, ad esempio, una persona con un orizzonte temporale breve impiegasse i suoi soldi in un fondo di investimento adatto per durate lunghe, potrebbe incorrere in una perdita del capitale qualora dovesse monetizzare prima del termine.

Al contrario un risparmiatore con un orizzonte temporale lungo che utilizzi investimenti adatti ad un pubblico che ha davanti a sé molti anni, finirà con l’ottenere rendimenti non performanti dai propri soldi.

Come si Determinare l’Orizzonte Temporale di un Investimento?

Se si tratta di un’obbligazione, per esempio, l’orizzonte temporale coincide con la durata del titolo. In questo modo l’investitore potrà fare coincidere la durata del bond con il tempo per il quale desidera investire i suoi soldi.

Concettualmente l’investitore è consapevole che dovrà detenere l’investimento fino alla scadenza assumendosi la responsabilità delle scelte intermedie. Lo stesso meccanismo resta valido per ogni piano finanziario. Fissare un data target da subito diventa fondamentale per un ottimo proseguo attraverso anche la scelta di strumenti temporalmente coerenti.

La determinazione dell’orizzonte temporale di un fondo di investimento, etf o altro strumento si basa sul concetto di “decadenza della volatilità“. La statistica insegna che con il passare del tempo la volatilità di un prodotto finanziario si riduce fino quasi ad annullarsi.

Ecco allora che un prodotto azionario avrà un orizzonte più lungo di un obbligazionario che a sua volta avrà un termine più esteso di un monetario.

Cosa Determina l’Orizzonte Temporale di un Risparmiatore?

Ogni persona ha uno o più orizzonti di investimento, che dipendono dal “quando” vorrà rientrare in possesso della somma impiegata.

E’ errore diffuso credere che l’orizzonte temporale sia uno solo per ogni persona. In realtà lo stesso investitore potrà essere un investitore di breve periodo (se i soldi gli serviranno tra un paio di mesi per comprare un’auto nuova), di medio termine (per i soldi necessari per l’università del figlio dodicenne) e di lungo periodo (per la propria pensione).

E’ importante che ad ognuna delle esigenze finanziarie di una famiglia corrisponda un portafoglio di investimenti con un orizzonte temporale coerente.

Come Scegliere gli Investimenti a Seconda delle Esigenze

La guida che segue ti aiuterà ad individuare correttamente i tuoi obiettivi di investimento e a definire per ognuno di essi i prodotti finanziari più adatti allo scopo.

ORIZZONTE TEMPORALE BREVE (Inferiore ai 3 anni)

Ogni risparmiatore farà bene a detenere sul conto corrente una somma pari a 3/5 volte lo stipendio netto. Questa somma non è un investimento nel senso stretto del termine ma corrisponde piuttosto ad una quota di denaro pronta per essere spesa per ogni evenienza.

Allo stesso modo il denaro che sai di spendere entro il prossimo anno andrà lasciato su un conto corrente o un conto deposito che ti permetta di recuperare almeno l’imposta di bollo.

La cosa importante, in questo caso, è che la cifra non oscilli di valore ma possa invece essere ritirata in qualunque momento. Il prezzo da pagare consiste nella nulla o scarsa redditività dei denaro.

ORIZZONTE TEMPORALE MEDIO (dai 5 ai 10 anni)

Se i soldi ti serviranno nei prossimi anni, puoi fare tre scelte diverse:

1 – investire in obbligazioni governative con scadenza coincidente con la data di spesa

2 – investire in fondi ed etf obbligazionari

3 – investire in fondi bilanciati prudenti.

Le tre opzioni sono ordinate in modo crescente per il rischio. Sta a te fare le valutazioni del caso e scegliere il prodotto migliore.

ORIZZONTE TEMPORALE LUNGO (oltre i 10 anni)

Se i soldi non ti serviranno almeno per i prossimi 10 anni, ecco le tre opzioni migliori, sempre graduate per profilo di rischio:

1 – obbligazioni paesi emergenti, HY e corporate di durata coerente

2 – fondi bilanciati aggressivi

3 – fondi ed etf azionari.

Hai domande o dubbi sull’orizzonte temporale? Scrivimi e ti darò tutte le risposte.

“Corri e vendi tutto” anzi no!

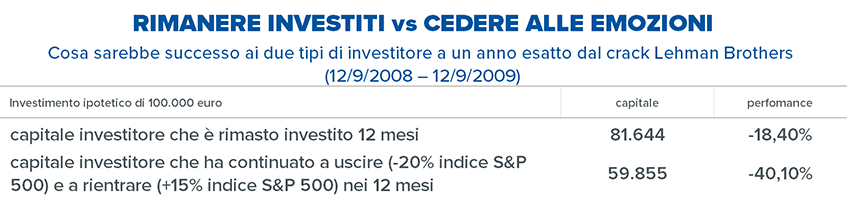

Vendere tutto e aspettare la fine della tempesta è la tentazione che avrà persuaso tanto investitori ad inizio crisi da Covid19. Cadere in questo tranello emotivo fà da moltiplicatore di problematiche per l’investitore come, rendere una perdita da ‘virtuale’ a‘reale’o, peggio ancora, trovarsi invischiati con il dubbio di quando sia il giusto momento per rinvestire la liquidità. Guardiamo al passato per trarne degli insegnamenti per il futuro.

Piazzarsi coerentemente con il giusto profilo di rischio ed un portafoglio “robusto” è la miglior garanzia di resilienza per ogni investimento. La correzione del 2008, infatti, insegna che restare investiti nella giusta maniera costituisce una solido scudo a qualsiasi momentanea turbolenza.

Quindi meglio evitare di crearsi ulteriori problemi perché:

- Quando si decide di disinvestire, si contabilizza una perdita che da ‘virtuale’ diventa ‘reale’;

- Nel momento in cui si decide di vendere, si hanno a disposizione sostanzialmente due opzioni: si contabilizza la perdita e si rimane in liquidità oppure si aspetta a rientrare in un secondo momento.

- Nel primo caso si rinuncia a partecipare al rialzo strutturale di lungo termine dei mercati finanziari, in particolare di quello azionario. Prendendo un investimento nell’azionario USA ininterrotto dal 12/9/2008 al 27/3/2020 (cioè in un periodo che include sia la profonda correzione della crisi 2008-2009 che quella attuale partita lo scorso 19 febbraio) 100 mila euro sarebbero cresciuti fino a 266.750 euro (+166,75%) mentre se l’investimento fosse stato riscattato il 15 ottobre 2008 per poi impiegare tutto il ricavato in fondi monetari euro il capitale al 27/3/2020 sarebbe ammontato a 76.026 euro (fonte: elaborazioni in euro su indice S&P 500 e indice dei fondi monetari euro).

- Nella seconda opzione, invece, è necessario individuare il momento in cui rientrare. Quando farlo? Come si riesce a sapere quando la situazione è tornata in carreggiata? Qual è o quali sono gli elementi che permetteranno di rientrare sul mercato? Nel tentativo di individuare il momento esatto (market timing) il rischio, come abbiamo ipotizzato nell’esempio, è quello di perdersi una buona parte del recupero dei mercati. I quali, è bene tenerlo sempre bene a mente, si muovono con largo anticipo rispetto all’economia e al contesto: i loro movimenti tendono ad anticipare gli scenari all’orizzonte, siano essi negativi che positivi con una rapidità altrettanto veloce quanto lo è stata la correzione.

La soluzione per evitare ciò sta nel fatto che ogni investitore deve far suo il fatto chenon sappiamo quando una crisi potrà accadere, ma come tutte quelle del passato anche questa causata dall’epidemia da coronavirus avrà una sua fine. La messa in pratica, poi, sta nel restare investiti facendo leva su un portafoglio durevole, ben diversificato nelle asset class, nelle valute, nelle fonti di rendimento, e progettato per raggiungere precisi obiettivi a medio lungo termine, costituisce un solido scudo a qualsiasi momentanea turbolenza.

Sell in May and… stay at home

Si è appena conclusa l’ultima settimana del mese di

Aprile sui mercati azionari e c’è già chi inizia a rispolverare come ogni anno

il detto “Sell in May and go away”, quanto mai fuori luogo visto il momento.

Il 30 Aprile si è chiuso il miglior mese della borsa

di New York, ma se al 31 Marzo 2020 ti avessi chiesto di scrivere la tua

previsione per il mese successivo cosa avresti scritto? Rimbalzo, ribasso fine

del mondo?

La verità è che è IMPOSSIBILE fare previsioni.

Questo è ciò che scrivevano alcune riviste blasonate di finanza, e se non basta

Goldman Sachs, una delle case di investimento più importanti del mondo, stimava

che lo S&P500 avrebbe raggiunto il valore di 2000punti, prima di ripartire

verso prezzi più elevati.

Non so voi, ma io me li immagino davanti a mille

schermi tutto il giorno e con accesso ad “informazioni privilegiate” . Stando

alla previsione un investitore avrebbe dovuto vendere il 16 Marzo per

ricomprare a 2000 ( dopo un altro -20%) e con la liquidità pazientare fino al

minimo e rientrare. Ma poi l’imprevisto! Il minimo invece è stato a 2191 ed,

ancora peggio, è partito un forte rimbalzo che sancisce Aprile 2020 come tra i

migliori mesi di sempre per la borsa americana.

E se Goldman Sachs prende cantonate del genere vi

sembra realistico che qualcuno sappia fare previsioni ed anticipare il

mercato?NO.

Come questa, il web è pieno di guru e venditori di

previsioni, le più in voga:

- rimbalzo del gatto morto;

- ripresa a V, a W, a U;

- disfatta delle economie e crollo dei

mercati azionari mondiali; - reset dei mercati e tante altre ipotesi.

ed altre che inizieranno con “secondo me andrà a..”;

“penso che vedremo…”; “i mercati faranno…”, è altre formule che lasciano sempre

aperte tutte le porte probabilistiche.

La realtà è che tutti i ragionamenti di pre-visione e

le analisi ex ante, servono davvero a poco se non a creare confusione.

Investire è una cosa seria, quindi meglio partire dalle certezze: il mercato oscilla, tentenna e traballa ma

alla fine sale nel tempo.

Questa non è una previsione ma è il meccanismo del

funzionamento dei mercati stessi. Prendiamo l’indice di mercato per eccellenza

che rappresenta le principali aziende USA, ossia lo S&P 500. 2000, 2008,

2011 sono le ultime crisi e tutte le volte è sopravvissuto ed anche cresciuto perchè

è il mercato stesso che fa selezione.

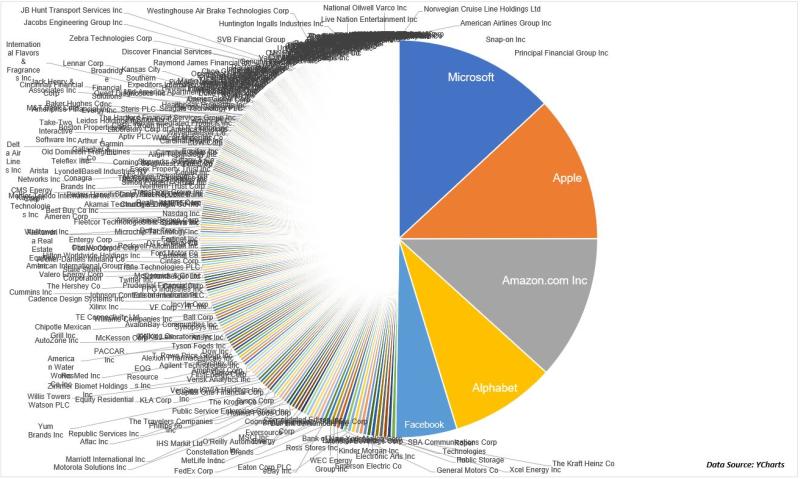

Questo è oggi il paniere di titoli che compongono lo

S&P500. Storicamente è cambiato, si è modificato e sarà sempre così. Perché

chi saprà reagire ed adattarsi alla nuova situazione generata riuscirà non solo

a sopravvivere, ma a sfruttare le occasioni che si sono presentate. Al tempo

stesso, chi non si adatterà, sarà destinato a scomparire. Ecco come mai i

mercati, sul lungo periodo, crescono sempre.