Megatrend, Tech ed Healtcare a braccetto

Che si tratti di condivisione di informazioni tra pazienti e medici o di un intervento chirurgico ad alto rischio, è chiaro che le applicazioni dinamiche della tecnologia sono ben avviate nell'ammodernamento del settore sanitario.

Da un paio di anni, viste le prospettive di crescita minori delle asset class convenzionali, si parla di investimenti alternativi.

Strategie di risparmio che si discostano dal classico portafoglio geografico finanziario puntando a settori canalizzati sulle prospettive di crescita,sviluppo e cambiamento dell'umanità.

Health care, Cyber security, Acqua ed Energie rinnovabili sono solo alcune.

In particolare due stanno progredendo in maniera complementare destando molto stupore anche negli addetti ai lavori: Tecnologia e Sanità

I 5 modi in cui il Tech sta trasformando l'industria sanitaria

INTELLIGENZA ARTIFICIALE

L'intelligenza artificiale avrà un impatto drammatico su molte industrie e l'assistenza sanitaria non ne fa eccezione.

Un'ampia fetta di dirigenti sanitari sta già applicando l'intelligenza artificiale nelle loro operazioni , con dati che invitano ad aumentare i budget futuri di investimento.

| Usi sanitari di AI | Adozione (2017) | Adozione (2018) |

|---|---|---|

| Supporto decisionale clinico | 46% | 59% |

| Salute della popolazione | 33% | 46% |

| Gestione delle malattie | 29% | 42% |

| Riammissioni | 33% | 41% |

| Spese mediche / piano sanitario | 21% | 38% |

| Sicurezza e qualità del paziente | 25% | 33% |

| Gestione della catena di approvvigionamento | 13% | 21% |

| Cura del cancro | 4% | 12% |

Poiché la tecnologia diventa più sviluppata e diffusa, si prevede che l'AI possa aiutare a diagnosticare ictus, malattie degli occhi, malattie cardiache, cancro della pelle e altre condizioni.

ASSISTENZA SANITARIA VIRTUALE

Conosciuto anche come telemedicina, l'assistenza sanitaria virtuale consente a pazienti e medici di toccare la base in remoto utilizzando tecnologie come le videoconferenze o le app mobile. Molti pazienti si stanno inoltre abituando a utilizzare la tecnologia indossabile per monitorare eventuali cambiamenti nella loro salute e condividerli con i loro medici.

Convenienza, facilità d'uso e tempi di viaggio ottimizzati per il medico più vicino sono i principali motivi per cui i pazienti scelgono cure virtuali. Il rovescio della medaglia, molti sono preoccupati per la qualità delle cure, o temono una perdita di una connessione personale con un medico.

NANOMEDICINA

La nanomedicina è un campo in rapida evoluzione che controlla singoli atomi e molecole su una "nanoscala" estremamente piccola da 1 a 100 nanometri. Per metterlo in prospettiva, un singolo foglio di giornale ha uno spessore di circa 100.000 nm.

La nanomedicina è utilizzata principalmente per diagnosticare, trattare e prevenire efficacemente varie malattie. Rispetto ai farmaci convenzionali, è molto più efficace nei sistemi di targeting e distribuzione precisi, aprendo la strada alla lotta contro condizioni complesse come il cancro.

Il mercato globale della nanomedicina potrebbe valere oltre $ 350 miliardi entro il 2025.

REALTA' VIRTUALE

Sebbene sia normalmente associato all'intrattenimento, la realtà virtuale sta facendo successo anche nel settore sanitario. L'esperienza coinvolgente e multisensoriale fornita dalla VR può essere di beneficio sia per i medici che per i pazienti:

- La formazione VR degli operatori sanitari può essere utilizzata per addestrare i chirurghi in un ambiente simulato realistico ed a basso rischio.

- La salute fisica e mentale, la VR offre potenziale terapeutico e di riabilitazione per i disturbi acuti del dolore e dell'ansia.

La VR è quindi considerata uno strumento economico ed efficiente sia per l'insegnamento che per il trattamento.

STAMPA 3D

La stampa 3D ha fatto molta strada dal suo debutto, soprattutto nei suoi usi nel settore sanitario. La tecnologia offre prototipi più veloci, creando qualsiasi cosa, da protesi personalizzate a "poli-pillole" ad una frazione del costo.

L'aspetto personalizzabile della stampa 3D sta rivoluzionando i trapianti di organi e la riparazione dei tessuti, ed è persino in grado di produrre una pelle realistica per le vittime di ustioni.

CHIRURGIA ASSISTITA DA ROBOT

Ultimo ma certamente non meno importante, la chirurgia robotica sta attraversando gli ospedali. Permette ai medici di eseguire procedure delicate e complesse che potrebbero essere altrimenti impossibili.

In genere, i chirurghi controllano un dispositivo con una fotocamera e bracci meccanici, dando loro una visione ad alta definizione del sito chirurgico. Secondo la Mayo Clinic , questo metodo generalmente:

- Migliora precisione, flessibilità e controllo

- Viene fornito con meno complicazioni come le infezioni

- Risultati in cicatrici meno evidenti in quanto è minimamente invasivo

L'adozione tecnologica in campo medico non è priva di sfide future, ma il valore aggiunto è chiaro. Queste che abbiamo appena visto sono solo la superficie delle possibilità tecnologiche nel settore sanitario, sicuramente ce ne sono e saranno altre che ancora non riusciamo nemmeno ad immaginare e solo il tempo ce le potrà mostrare.

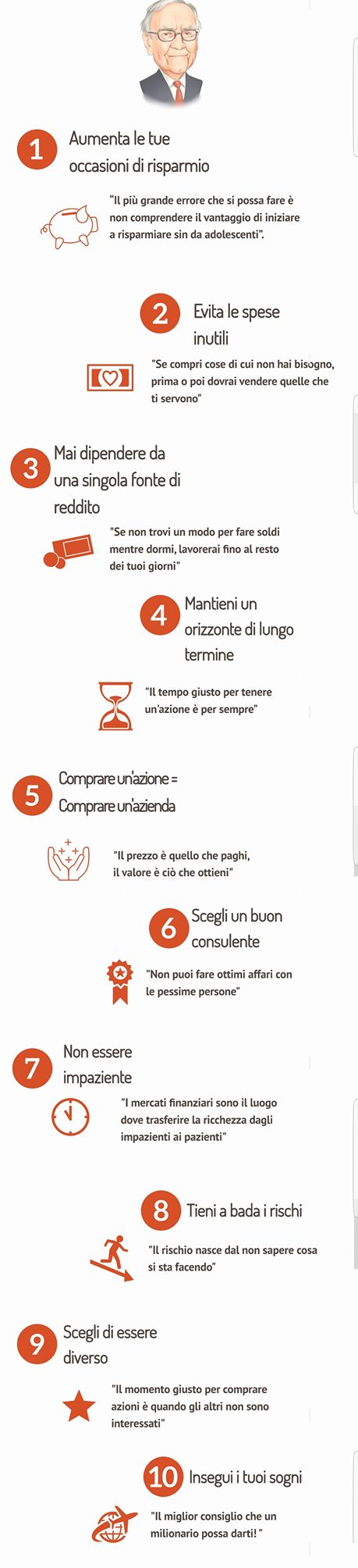

Lettera agli azionisti di Warren Buffett 2019

La lettera annuale di Warren Buffett agli azionisti di Berkshire Hathaway è considerata una lettura obbligata per gli investitori di tutto il mondo. Vediamo i punti salienti dell'ultima ed alcuni consigli per il vostro risparmio.

Warren Buffett è, dai miei tempi universitari, un idolo.

Buffett mi ha sempre colpito perchè non è solo un grandissimo investitore, ma anche un eccezionale comunicatore, cosa non da poco in un modo apparentemente complesso come quello finanziario.

La sua filosofia di investimento è, e deve essere, come un mantra per ogni piccolo e grande risparmiatore.

Da quarant’anni l'oracolo di Omaha, pubblica ogni anno una lettera agli azionisti della sua società, la Berkshire Hathaway, dove comunica i risultati del suo business.

Non sono i dati la parte interessante della lettera annuale quanto il peculiare modus operandi di Buffett.

Infatti tutte le lettere sono lectio magistralis di economia, finanza e risparmio.

Nel 2019, Buffett ha messo in guardia dall'indebitarsi per comprare azioni, una lezione che funziona sia per le grandi aziende che per gli individui ricordando il pericolo derivante dal grosso aumento del debito mondiale.

Ecco i punti salienti della lettera

- L'economia americana andrà benissimo, indipendentemente da chi è responsabile, Buffett ha discusso di come il business americano sia ancora un potente motore di crescita a lungo termine. Ha sottolineato che da quando ha fatto il suo primo investimento, l'America ha avuto sette repubblicani e sette democratici alla Casa Bianca, e in quegli anni hanno avuto diversi periodi di crisi economica, tra cui un rapido periodo inflazionistico, guerre, un crollo immobiliare e molto altro.

- Berkshire ha guadagnato 4 miliardi nel 2018,l'anno peggiore da decenni, la prima cosa che Buffett ha sottolineato nella lettera è il profitto operativo di $ 4 miliardi di Berkshire. Come molti investitori sanno, il 2018 non è stato esattamente un anno eccezionale per le azioni e alcune delle principali partecipazioni della Berkshire sono state particolarmente colpite. Quella cifra di $ 4 miliardi comprende $ 20,6 miliardi di perdite non realizzate dal portafoglio azionario della società. Quindi, l'utile operativo di Berkshire è stato in realtà di circa $ 25 miliardi nel 2018 - semplicemente non sembra così.

- L'orizzonte temporale degli investimenti, se stai cercando di creare ricchezza, la chiave è la pazienza e la selezione dei titoli. Gli investimenti azionari di Berkshire valevano quasi $ 173 miliardi alla fine del 2018, una cifra molto superiore al loro costo.

- Diversificazione del business, questo è un principio secolare che è rilevante per tutte le imprese che sono alla ricerca di crescita.

- Perché l'oro non è un grande investimento a lungo termine, Buffett ha scritto che se qualcuno avesse messo i propri soldi in oro nel 1942, il loro rendimento totale sarebbe stato inferiore all'1% di quello che avrebbero ottenuto investendo semplicemente nello S&P500.

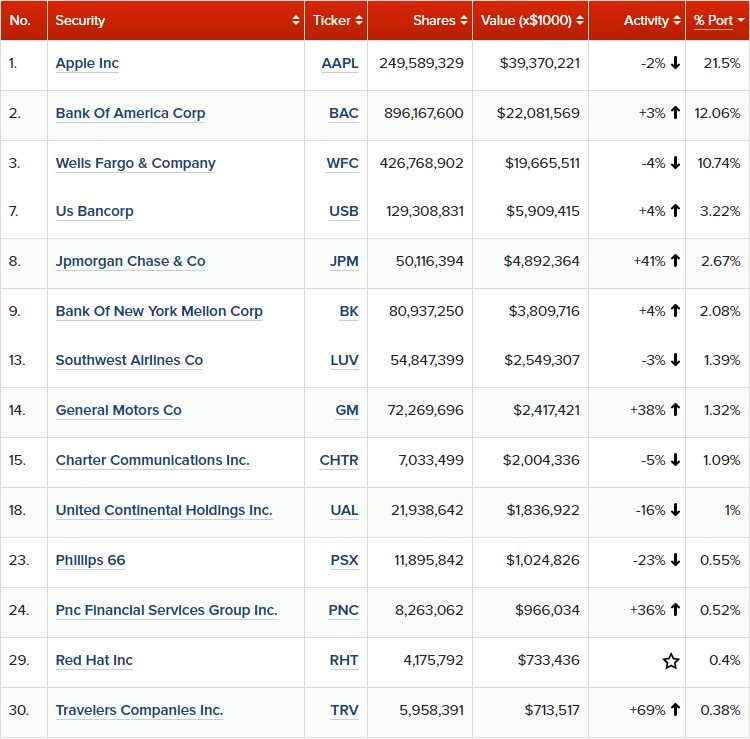

Gli ultimi movimenti del 2018 del portafoglio di Buffett:

Volete imparare ad investire come Warren Buffett?

Vi affascina l'idea lo so, alcuni mi scrivono per chiedermi come si fa' e lo capisco.

Questo perchè Warren Buffett è visto nell'immaginario collettivo come l'investitore intelligente,colui che non sbaglia mai.

Se pensate che semplicemente copiando la sua operatività potete "investire come Buffett" state facendo un errore pazzesco perchè non siete Warren Buffett.

Voi non avete 77 anni di esperienza sul campo e maniacalità nell'operare, ma soprattutto non avete miliardi di dollari a disposizione da investire e neppure io.

E come non li avete voi, vi assicuro che non li ha neppure qualche ciarlatano che vi "insegna a investire come Warren Buffett"?

Non siete e nessuno lo è un investitore come Buffett ma da ogni buon esempio si può prendere spunto per migliorarsi. Per ciò ecco 10 REGOLE utili ad ogni risparmiatore.

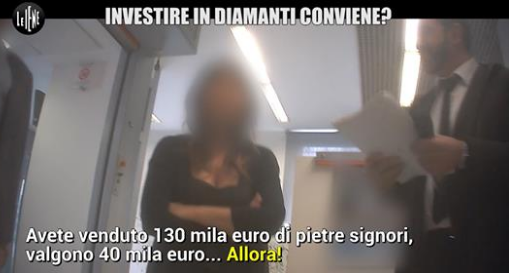

La truffa dei diamanti

"Diamonds Are A Girl's Best Friend" , così si intitolava la famosa canzone di

Marilyn Monroe . Ma per molti investitori non è andata proprio bene con la nota pietra preziosa. Per colpa di chi?

In questi giorni è impazzata la notizia sulla "truffa" dei diamanti perpetrata da 5 istituti bancari nel 2018.

Già ad inizio dell'anno passato avevo scritto su questo tipo di investimento e sull'offerta che veniva fatta a dei risparmiatori spesso ignoti delle difficoltà dell'investimento in diamanti.

Le Iene ad Aprile ne parlarono in questo un servizio: https://www.iene.mediaset.it/video/pelazza-investire-in-diamanti-conviene-_87261.shtml

Le modalità di proposte erano sempre le stesse:

- Grafici in impennata

- Rendimento "sicuro"

- Prestigio dell'investimento

Insomma, tutto quello che serve per far abboccare!

Lo dico per l'ennesima volta:

Questa è vendita non consulenza finanziaria!!!

Un venditore ti chiama per proporti l'occasione del momento, e chiama solo te perchè selezionato.

Un risparmiatore occasionale risponde e corre in banca a sottoscrivere.

Quindi la colpa è di entrambe.

Troppo spesso sportellisti, spinti anche dalle alte sfere, si vestono da venditori proponendo a destra e manca i prodotti che la casa madre deve collocare.

Allo stesso modo, troppo spesso il risparmiatore cade in tranelli emotivi come l'avidità del rendimento, dell'investimento capace di svoltargli la vita.

Dal connubio delle due cose nascono le truffe che periodicamente tornano, come i risparmiatori delle banche fallite.

L'investimento in diamanti non è sbagliato, ma è il modo ed il contesto che lo rendono giusto o meno per il patrimonio di un investitore.

Sicuramente non potrà mai essere più del 5% del tuo capitale, sicuramente è adatto a patrimoni importanti e ben articolati, sicuramente non si compra dalla prima società che capita.

Un consulente questo lo sa, mi auguro, e deve farlo sapere al risparmiatore che si affida a lui.

Il re del market timing

In tempi finanziari come i nostri, dove neanche gli analisti riescono a fare previsioni per il domani, e dove un semplice tweet può condizionare il sentiment degli investitori c'è che va in giro vantandosi di avere strategie di trading che sistematicamente anticipano e battano il mercato. Marketing o acchiappa sprovveduti?

Negli investimenti come nella vita il tempismo è una variabile spesso determinante per il raggiungimento di un obbiettivo.

In finanza gli anglosassoni lo chiamano market timing, espressione difficilmente traducibile che indica una strategia d'investimento attraverso la quale si cerca di comprare prima di un rialzo e di vendere prima di un ribasso. In pratica, di anticipare i movimenti di mercato.

Ma facciamola più semplice.

Tutto si spiega con la risposta a questa domanda:

E' più efficiente restare sempre investiti, oppure entrare ed uscire dal mercato cercando di portare a casa un risultato maggiore?

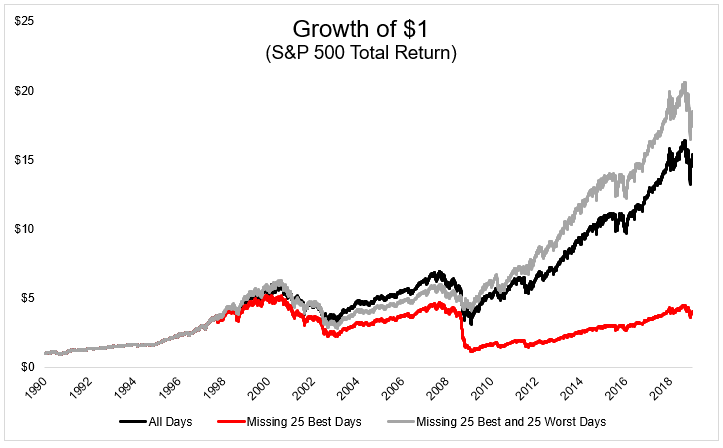

Vediamo 3 esempi sullo S&P500 per trovare una risposta chiara e semplice:

- RESTO SEMPRE INVESTITO, strategia buy & hold;

- COMPRO E VENDO PERDENDO I 25 GIORNI MIGLIORI;

- COMPRO E VENDO PERDENDO I 25 GIORNI MIGLIORI E PEGGIORI.

Il grafico rappresenta l'evoluzione di 1$ investito sull'indice azionario americano seguendo le linee guida degli esempi.

- La Linea nera (resto sempre investito sul mercato), ci mostra come una strategia basata solo sulla scelta e mantenimento di un orizzonte temporale porti ad avere ben 15$

- Linea rossa ( entro ed esco dal mercato perdendo i 25 giorni migliori ), porta ad aver 4$

- Linea grigia ( entrare ed uscire dal mercato perdendo i 25 giorni peggiori e migliori ) porta ad avere 16$ circa.

Probabilisticamente le possibilità che facendo market timing si ricada negli ultimi due esempi sono molto, anzi moltissimo elevate.

Basti pensare che in 28 anni ci sono più di 10.000 giorni, e qui si parla di 25.

Per onor del vero va detto che il terzo caso (linea grigia) ha creato valore aggiunto rispetto alla Buy & Hold ma il punto è un altro.

Il gioco vale la candela? NO.

Esistono vari fenomeni psicologici che possono spiegare i motivi per cui gli investitori sono attratti dal market timing. Alcuni di essi sono dettati dalla paura, altri dal comportamento “da gregge”, e altri da idee sbagliate che derivano dalle nostre esperienze o da influenze esterne di amici e parenti.

Ma i fatti dicono altro e ci sono studi che lo dimostrano.

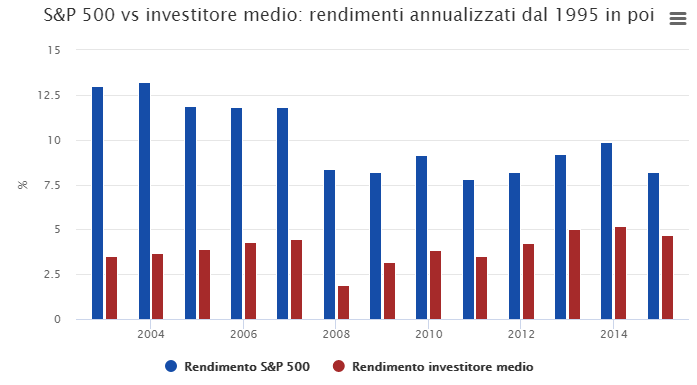

Uno studio condotto dalla società DALBAR (Quantitative Analysis of Investor Behavior), ha confrontato i rendimenti dell’indice S&P500 con quelli realizzati dall’investitore medio in fondi azionari.

In conclusione stare fermi è la cosa migliore, certo ci sarà sempre l'eccezione che conferma la regola ma davanti alle evidenze l'atteggiamento peggiore che un investitore può avere è di non prenderle in considerazione.

Pianifica per obbiettivi i tuoi investimenti, diversifica il tuo portafoglio e fallo lavorare per l'orizzonte temporale scelto all'inizio.

Sono queste le 3 semplici regole di partenza per garantire la tutela ed il giusto successo al tuo patrimonio.

Fitch conferma il rating dell'Italia

Ieri alle 22 è iniziata il tourbillon 2019 delle agenzie di rating sullo stato di salute dell'Italia e della sua economia.

"RATING", sarà probabilmente questa la parola che impazzerà nei TG per i prossimi mesi, mentre " SPREAD" sarà magari la seconda.

Nella tarda serata di Venerdì 22 è stato annunciato il primo giudizio del 2019 sull'Italia. Fitch, tra le prime agenzie di rating mondiale, sostanzialmente ha confermato tripla B ( BBB ) ed outlook NEGATIVO già espresso nel 2018.

Dopo l'agenzia Fitch ecco le varie date di valutazione:

https://it.reuters.com/article/bondsNews/idITL8N1Z72CM

All'Italia è andata benissimo così, ma vanno fatte alcune considerazioni su tutto il meccanismo del rating.

Le agenzie di rating non sono entità impeccabili, visto le clamorose sviste sulle previsioni di Lehman Brothers o Parmalat, ma il motivo che dovrebbe rallegrarci sulla valutazione confermata è che i rating in generale, pur con tutte le loro pecche, sono un linguaggio finanziario universale.

L’intera industria del risparmio gestito globale li usa per decidere quali titoli ogni fondo può comprare oppure no. Per abitudine, per semplicità, ma soprattutto per mancanza di alternative altrettanto universalmente riconosciute.

Ecco perché è importante che l’Italia non sia stata declassata.

Ancora più importante che tutte e quattro le maggiori agenzie di valutazione abbiano lasciato l’Italia nella serie A dei rating, cioè nel campo «investment grade».

Se fosse stata doppiamente declassata e fosse scesa nel settore «spazzatura» (rating BB), molti fondi avrebbero dovuto vendere i titoli italiani nei prossimi mesi portando a grosse incidenze su prezzi e rendimenti visto il peso del debito italiano sui principali indici obbligazionari.

Quindi, per il momento va bene così.

Con quello del 22 l'Italia ha i verdetti di tutte le agenzie di rating principali.

Lunedì ci sarà la risposta dei mercati con possibile euforia almeno nelle prime ore di contrattazione.

Ma non faccio previsioni, perchè come dico sempre saranno gli eventi a guidare il mercato e in questo caso i prezzi dei BTp.

Fatti un regalo, risparmia!

In questa società del compra oggi ed inizia a pagare tra un pò in “comode” rate, non c’è più spazio per il risparmio. Eppure i nostri genitori facevano l’esatto contrario, mettevano da parte sempre,e risparmio su risparmio hanno accumulato patrimoni, noi debito e consumi senza freno.

Tanti di voi conosceranno un Mario, quindi per familiarità userò questo nome per farvi un esempio. Tante volte a Mario è stato proposto un piano di accumulo da 50€ al mese per iniziare una forma di accantonamento. Ha sempre rifiutato perchè proprio non riusciva a farlo.

Mario decide di fare degli aggiustamenti a casa e chiede un prestito in banca di 3.000 € con una rata mensile di 150 € al mese per 3 anni.

Mario realmente non poteva risparmiare o non voleva privarsi di qualcosa di superfluo?

Se Mario si fosse impegnato a risparmiare non avrebbe avuto bisogno del prestito e non sarebbe stato in debito con nessuno, ma soprattutto avrebbe sborsato di meno ed anzi magari avrebbe guadagnato dal suo risparmio.

Una cena in meno al mese sarebbe bastata per portare a Mario tutti questi vantaggi.

Tra iniziare a pagare le rate e risparmiare il passo è breve, ma sei te che devi decidere di invertire il modo di pensare. Non sarai più debitore quando non è veramente necessario.

Inizia a risparmiare quindi, attraverso strumenti semplici come il P.A.C., piano di accumulo di capitale.

Cosa si intende per Piano di Accumulo Capitale (o PAC)?

I Piani di Accumulo di Capitale permettono al risparmiatore di accedere all'investimento attraverso versamenti periodici di capitale. Nella pratica l’investitore apporta all’investimento somme costanti, a scadenze regolari e per un periodo di durata predeterminata, per acquistare una quantità di strumenti che sarà quindi diversa ad ogni versamento.Così facendo il capitale investito dal risparmiatore, in termini complessivi, cresce in modo graduale nel tempo.

Conviene agli investitori questa tipologia di investimento?

Sono numerosi i vantaggio dei piani di accumulo capitale:

- grazie alla sua flessibilità e alla possibilità di predeterminare la cifra da versare un Piano di Accumulo è spesso preferito dai risparmiatori che non hanno grandi cifre da investire e possono invece contare su entrate stabili e sicure;

- i PAC hanno il vantaggio di eliminare la componente stagionale dell’investimento nei mercati e ridurre il rischio legato a una tempistica errata;

- un altro vantaggio – di natura più psicologica e comportamentale - è quello di “costringere” l’investitore all’accantonamento di una somma in modo costante;

- investire in un PAC permette di non cadere nella cosiddetta “trappola dell’emotività”. Molto spesso i sottoscrittori di uno strumento finanziario decidono di investire o disinvestire sulla base dell’ultima tendenza. Una situazione che conduce alla trappola dell’emotività.

Fatti un regalo e fallo ai tuoi cari, RISPARMIA!

Investire non è una SCELTA ma un OBBLIGO

Lo dico da anni, ogni risparmiatore ha l'obbligo di dover investire.

La semplice inflazione annuale, anche se non percepita, di anno in anno diminuisce il potere di acquisto di ogni patrimonio. L'immobilismo in conto dei risparmi razionalmente garantisce una perdita ecco perche' ogni risparmiatore è obbligato a dover investire.

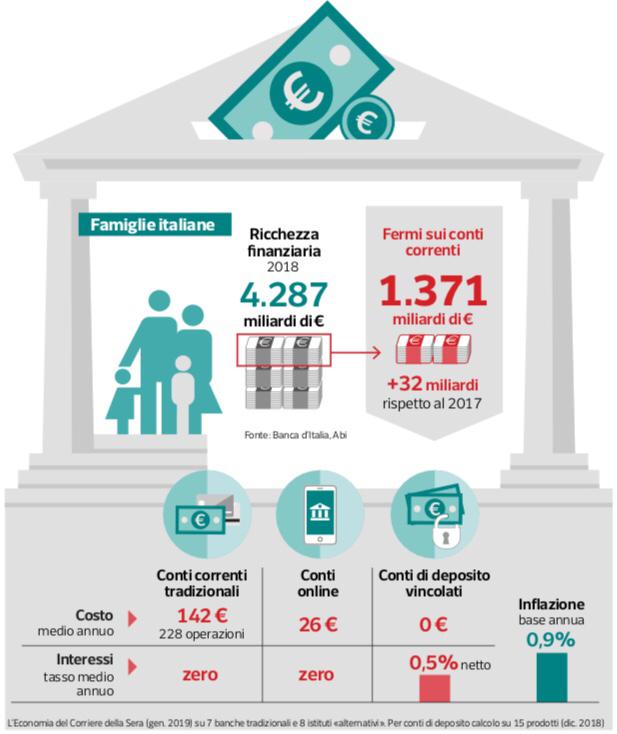

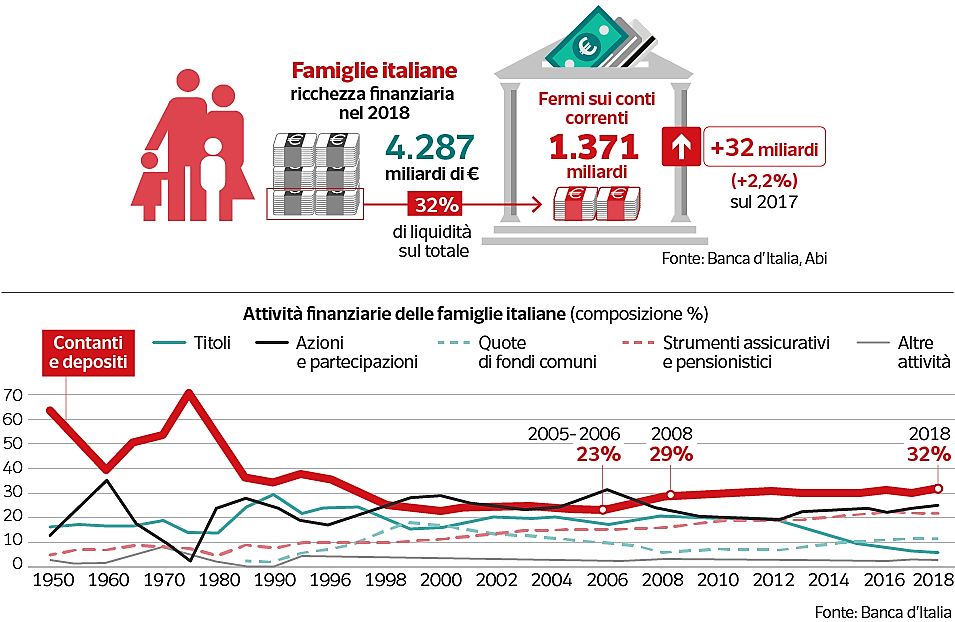

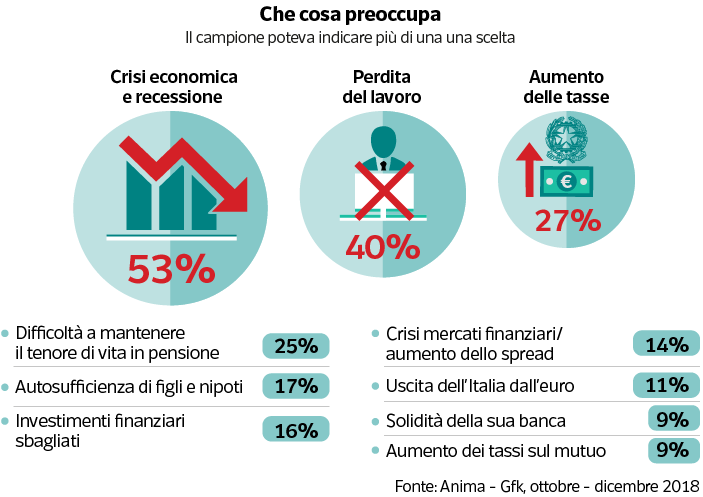

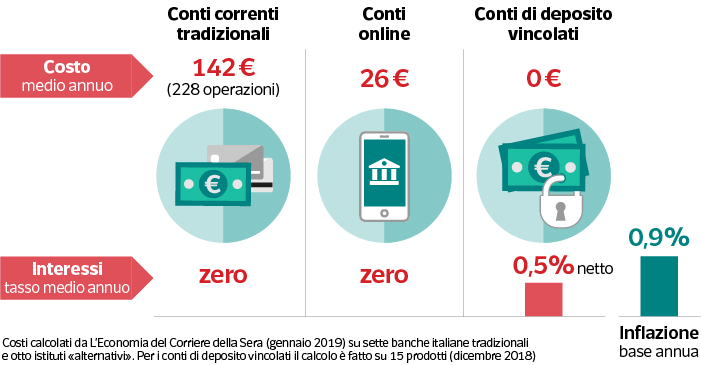

Ieri tra le varie letture che ogni giorni approfondisco per rimanere informato, ho molto apprezzato un'interessante video (da guardare fino alla fine) e dettagliato articolo di Milena Gabanelli sulle paure degli italiani e la scelta di spossessarsi dei soldi lasciandoli sul conto corrente.

" La paura degli italiani vale 1.371 miliardi "

Non investire i risparmi porta le famiglie italiane ad essere tecnicamente più povere.

Ecco il risultato della troppa ricchezza liquida sui conti correnti.

Vediamo insieme i punti cruciali dell'articolo:

- Di che cosa hanno paura gli italiani quando parliamo di soldi?

Del futuro, di rischiare troppo, di perderli? Partiamo dai numeri di Banca d’Italia: dei 4.287 miliardi di ricchezza finanziaria posseduta dalle famiglie italiane, ben 1.371 miliardi sono parcheggiati sui conti correnti. Non si incassano interessi, non si spende, non si investe. Secondo l’Abi nel 2018, i depositi della clientela residente sono aumentati di 32 miliardi rispetto al 2017. Una cifra uguale alla manovra di bilancio approvata a fine dicembre.

- E' ZERO la resa della liquidità sui c/c

Dai dati Abi il tasso di remunerazione medio di questa liquidità è dello 0,38%, ma scendendo nel dettaglio degli strumenti più utilizzati dalle famiglie si scopre che i conti correnti tradizionali rendono zero e costano: 142 euro per una famiglia che fa 228 operazioni l’anno. Il rincaro, negli ultimi tre mesi è stato del 3,7%. Il dato si riferisce a una media di sette banche italiane, secondo un’indagine de «L’Economia» del Corriere della Sera del gennaio 2019.

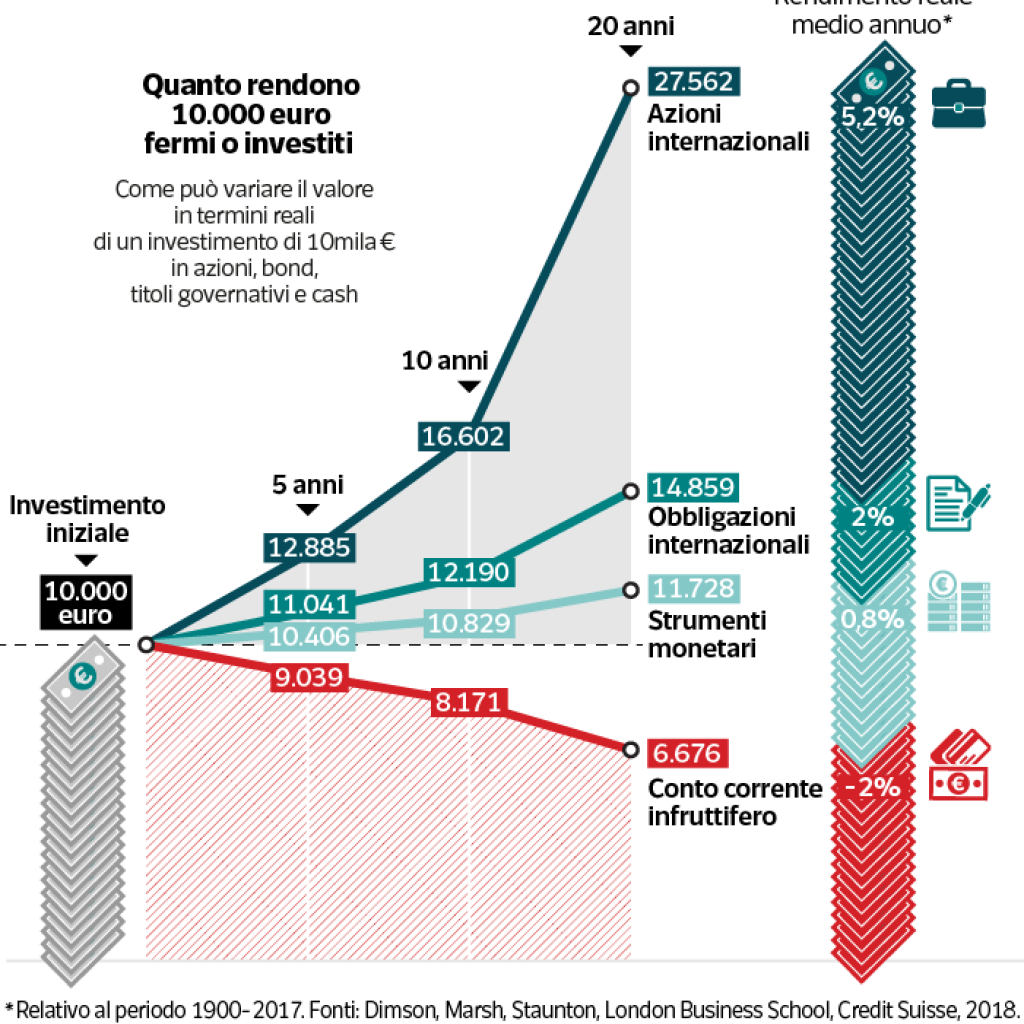

- Ma quanto costa non investire?

Diecimila euro posteggiati su un conto infruttifero dopo cinque anni diventano poco più di 9 mila, per colpa di costi e inflazione.

L'immagine parla chiaro: NON INVESTIRE I RISPARMI E' SBAGLIATO.

La paura, così come l'emotività in generale, per l'investitore è causa di cattive ed errate scelte di investimento. La non conoscenza della materia ma anche l'avarizia e la fretta del tutto e subito sono le principali cause di insuccessi finanziari.

La soluzione per non incappare in tali situazioni è una:

L'educazione finanziaria

Tenersi informati, affidarsi ad un consulente riconosciuto professionalmente, competente e trasparente nella sua attività sono le scelte migliori che puoi fare per i tuoi risparmi e per la serenità finanziaria tua e dei tuoi cari.

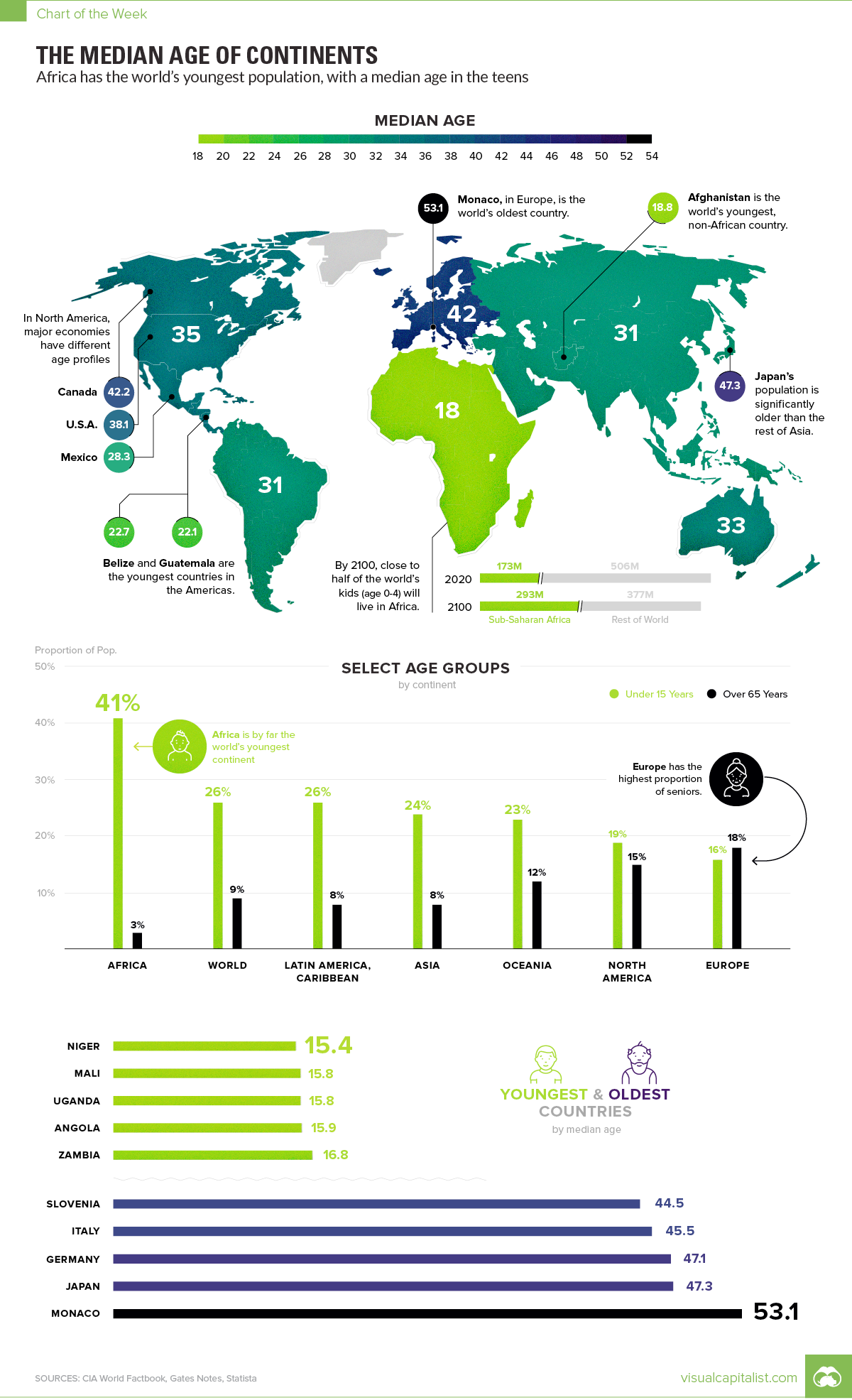

Età media della popolazione di ogni continente

Ho sentito tanto parlare negli ultimi giorni di decrescita infelice del nostro Paese. Sempre meno sono le nascite e sempre più i giovani che lasciano l'Italia.

Ampliando il discorso su scala globale all'inizio di questa settimana, la Bill e Melinda Gates Foundation hanno pubblicato la loro lettera annuale che mette in evidenza alcuni dati demografici del 2018, nonché le opportunità filantropiche che ne derivano per il futuro.

Tra molte informazioni e considerazioni interessanti, la lettera ha evidenziato una sorpresa di particolare interesse: l'età media del continente africano è di soli 18 anni.

ETÀ MEDIA, PER CONTINENTE

| Continente | Età media |

|---|---|

| Europa | 42 anni |

| Nord America | 35 anni |

| Oceania | 33 anni |

| Asia | 31 anni |

| Sud America | 31 anni |

| Africa | 18 anni |

Ciò che è interessante qui non è solo l'età media dell'Africa, ma anche che l'età media per ogni altro continente è di almeno 13 anni più anziana. In altre parole, questo significa che l'Africa è un vero modello esterno demografico.

Nella loro lettera, Bill e Melinda Gates rilasciano un ulteriore fatto che aiuta a cristallizzare ulteriormente: entro il 2100, si prevede che quasi la metà dei bambini di età compresa tra 0 e 4 anni si troverà nell'Africa sub-sahariana.

ETÀ MEDIA, PER PAESE

La differenza di età media tra Africa ed Europa è abbastanza sorprendente, ma il divario si allarga ulteriormente quando guardiamo ai singoli paesi.

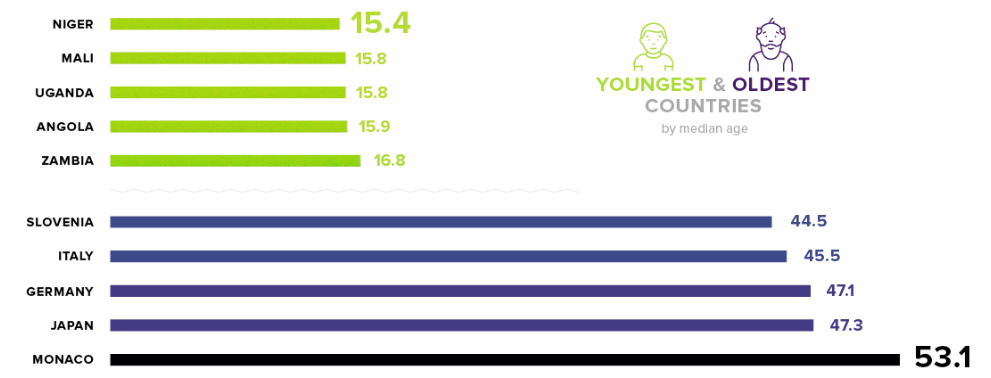

Ad esempio, Monaco è il paese con la popolazione più vecchia del mondo con un'età media di 53,1 anni, ma questo è circa 3,5 volte più alto dell'età media del Niger, dove è di soli 15,4 anni.

Ecco i cinque paesi più vecchi, insieme ai cinque più giovani:

| Rango | Nazione | Età media (più giovane) | Rango | Nazione | Età media (più vecchia) |

|---|---|---|---|---|---|

| # 1 | Niger | 15,4 anni | # 1 | Monaco | 53,1 anni |

| # 2 | Mali | 15,8 anni | # 2 | Giappone | 47,3 anni |

| # 3 | Uganda | 15,8 anni | # 3 | Germania | 47,1 anni |

| # 4 | angola | 15,9 anni | # 4 | Italia | 45,5 anni |

| # 5 | Zambia | 16,8 anni | # 5 | Slovenia | 44,5 anni |

Mentre non sorprende che Monaco - una piccola e ricca città-stato che si trova sulla Costa Azzurra con una popolazione di appena 40.000 persone - è il paese più vecchio del mondo, sembra che l'età potrebbe essere una vera sfida futura per le principali economie.

Germania, Italia e Giappone hanno alcune delle maggiori economie del mondo con un PIL nominale complessivo pari al 12,2% ( l'Italia è al 10%) della produzione globale. Allo stesso tempo, sono anche tre dei paesi più vecchi in questo momento, e ciascuno di loro è destinato a raggiungere un'età media di 50 anni o superiore entro l'anno 2050.

Dall'altra parte dello spettro, ci sono più di 30 paesi con età media inferiore a 20 anni, con la maggior parte di loro in Africa o nel Medio Oriente.

LE NOTIZIE DELLA SETTIMANA IN 1 MINUTO

Troppo indaffarati durante la settimana per rimanere informati sulle principali notizie dal mondo?

Ecco alcuni spunti per cercare di capire i fatti e le dinamiche che negli ultimi sette giorni hanno mosso il sentiment degli investitori e dei mercati globali. AA

Ecco alcuni spunti per cercare di capire i fatti e le dinamiche che negli ultimi sette giorni hanno mosso il sentiment degli investitori e dei mercati globali.

- Mini crak dell'economia USA

Il dato negativo -1,2% rispetto alle previsioni sulle vendite al dettaglio in Usa fà sorgere qualche perplessità sulla salute dell'economia americana.

Semplice rallentamento o si mostra lo spauracchio di una recessione?

frena-economia-usa

- Commercial War Usa-Cina.

Altro capitolo sulla guerra dei dazi.

Una delegazione americana si è recata in Cina per discutere un possibile accordo. Intanto Trump inizia a prendere in considerazione il prolungamento della tregua con la Cina visto l'ottimismo su una possibile risoluzione positiva.

cina-usa-delegazione-commerciale-statunitense-incontrera-xi-possibile-proroga-negoziale-4

- Recessione alle porte per la Germania

Il Fondo Monetario Internazionale taglie le stime sul Pil tedesco allo 0% dando conferma sul momento difficile per l'economia della Germani.

A pesare sul dato è principalmente la frenata del mercato automobilistico ed industriale fortemente connesso a Cina e Regno Unito, quest'ultimo con il problema Brexit.

la-germania-cresce-meno-perche-rispondono-economisti-tedeschi

- Muro messicano

Alla fine il Presidente Trump ha dichiarato lo stato di emergenza nazionale in modo da sbloccare i fondi necessari per la costruzione del muro messicano e scatenando la protesta della sinistra.

trump-dichiara-l-emergenza-nazionale-il-muro-con-il-messico-serve

- Boom del debito USA

Solo negli ultimi 12 mesi, il debito pubblico statunitense è cresciuto di 1 trilione $, superando i 22 trilioni per la prima volta nella storia.

Questo dato a conferma del problema del debito mondiale ormai arrivato a cifre folli

USA-debito-22-trilioni-dollari-spesa-pubblica-deficit-record-Trump-Dipartimento-Tesoro/

Si conclude qua la settimana di informazioni dal Mondo.

Alla prossima.

Meglio lasciare i risparmi sul conto oppure no?

Tante volte mi viene chiesto se sia più conveniente lasciare i "soldi" sul conto corrente piuttosto che impegnarli in investimenti, e diciamocelo forse è il più grande dubbio del risparmiatore italiano.

Milioni di italiani considerano il conto corrente come il parcheggio più sicuro per i risparmi.

Spesso la decisione non matura da un ragionamento sensato e razionale ma piuttosto dalla paura della "non conoscenza" dell'argomento.

Questo spiega anche la continua richiesta di conti deposito o soluzioni a brevissimo termine, nonostante negli ultimi anni hanno avuto rendimenti rasenti allo zero.

Già ho scritto della fondamentale presenza della liquidità in una pianificazione finanziaria, cash-king, e chi vi propone di investire l'intero vostro risparmio fidatevi è più un venditore che un consulente.

Quindi, perchè è meglio investire i risparmi?

Pochi comprendono che lasciare i risparmi sul conto corrente espone il risparmiatore ad un costo-opportunità molto elevato, facendola semplice questa scelta vi fa' rinunciare ad un "potenziale guadagno".

Scegliendo di investire i risparmi anziché lasciarli parcheggiati sul conto corrente dà la possibilità di ottenere guadagni più elevati e proteggere dall’inflazione ( tassi-di-inflazione ) .

Prima di vedere con precisione un esempio su quanti soldi rinunci lasciando i tuoi risparmi sul conto corrente, è importante dire che qualsiasi conto corrente ( oggi ce ne sono di ottimi a costo ZERO ) è fondamentale per la vita quotidiana e fondamentale per la gestione dei risparmi.

Insomma nel 2019 tutti devono avere un conto corrente.

Vediamo se conviene tenere i soldi sul conto corrente

La situazione odierna europea con i tassi rasenti allo zero fa si che la liquidità sul conto venga praticamente remunerata con un bel ZERO.

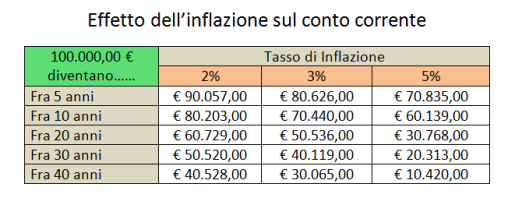

Quindi oggi lasci 100 € nel conto tra un anno ritrovi 100 € ma non sono gli stessi a causa dell'inflazione, che riduce il tuo potere di acquisto.

Oggi in Italia l'inflazione è dell' 1,09% , quindi che tu lo voglia o no, tra un anno sarai in grado di comprare meno prodotti e servizi con gli stessi 100 € di oggi.

Moltiplica questo effetto dell’inflazione sui tuoi risparmi per anni e capirai da solo che lasciarli nel conto corrente è devastante.

Immagina solo che l'obbiettivo della BCE è portare l'inflazione al 2% annuo, ciò significa che in 10 anni i tuoi 50.000 € sul conto corrente avranno perso il 20%.

L'effetto negativo dell'inflazione avrà eroso i tuoi risparmi sul conto di 10.000 €.

Quale è allora il vantaggio di investire i risparmi?

Abbiamo visto che lasciando 50.000 € liquidi in conto dopo 10 anni ed un inflazione del 2% avranno un valore reale di 40.000 €.

Ipotizziamo di investire i tuoi risparmi, con un profilo rischio/rendimento moderato. Dopo 10 anni avranno un valore reale di 65.000 euro.

Un rendimento di circa il 30% non è un miraggio, oggi il buon btp decennale ha rendimenti di circa il 3% annuo per fare un esempio banale.