Per vincere bisogna accettare di perdere

Nella mia vita non sono solo un consulente finanziario ma anche un allenatore di calcio giovanile. In questi ultimi giorni, parlando con i miei ragazzi delle recenti vittorie, ma anche delle precedenti sconfitte, abbiamo riflettuto su quanto siano più segnanti per noi sportivi le perdite ed è per ciò che vanno ribaltate positivamente in insegnamenti per il futuro.

Cosa c’entra questo con gli investimenti?

Il 27 marzo è venuto meno il premio nobel David Kahneman, psicologo straordinario che ha passato l’esistenza nello scovare le dinamiche della mente umana. Pensieri lenti e veloci è stato uno dei primissimi libri che ho letto nella mia esperienza professionale (qui trovi altre letture consigliate) in cui ho trovato dei concetti cardine io ciò che faccio ogni giorno.

L'avversione alla perdita di Kahneman è forse il concetto monetario più importante di tutti. Le perdite influiscono sulle tue emozioni legate al denaro in tanti modi.

- Le perdite possono causare il panico nei mercati.

- Le perdite possono cambiare la tua percezione del rischio.

- Le perdite presenti oggi possono influire sulla tua posizione di investimento in futuro.

- La paura delle perdite può indurre gli investitori a creare allocazioni di portafoglio non ottimali.

- Le perdite possono costringere gli investitori a mantenere posizioni in perdita perché non venderanno fino al pareggio.

L'inflazione è una perdita di potere d'acquisto, il che spiega perché è un argomento così carico di carica emotiva.

- Le perdite sono così dolorose che puoi riviverle nel sonno.

La capacità di gestire le perdite è ciò che distingue gli investitori di successo da quelli che non hanno successo. Sei nei guai se le perdite ti portano a reagire in modo eccessivo o a commettere grossi errori nei peggiori momenti possibili.

Non puoi farcela nel mercato azionario se non hai la capacità di gestire le perdite occasionalmente. Non posso garantire quali saranno i rendimenti futuri del mercato azionario. Posso garantire che prima o poi ci saranno perdite spaventose.

Forse il modo più importante per affrontare questo pregiudizio è riconoscere come l’avversione alla perdita può influenzare i tuoi sentimenti e le tue reazioni. Proprio come una sconfitta a calcio può abbatterti moralmente influenzando allenamenti e prestazioni future se non si accetta si dà subito, o meglio ancora, se non la si prende come una occasione per capire dai propri errori.

Dopo essersi ritirato dalla televisione, David Letterman ha parlato di com'è stato competere con altri conduttori per tutta la sua carriera:

"Penso che ci sia qualcosa di sbagliato in me", ha detto, scherzando solo a metà. “O è un difetto di carattere o un disturbo della personalità. È l'uno o l'altro. Non ho ricevuto risposta dal laboratorio."

Più seriamente, ha aggiunto: “Forse la vita è dura, non lo so. Quando lo spettacolo era grandioso, non era mai così piacevole quanto la miseria di uno spettacolo brutto. È questa la natura umana?”

Sì, David, questa è la natura umana.

Ognuno ha il proprio difetto di carattere o disturbo di personalità quando si tratta di emozioni legate al denaro.

Gestire quelle emozioni è ancora più importante di come gestisci il tuo portafoglio.

“Basterebbe la presenza di un unico scarafaggio a rovinare del tutto il carattere invitante di una ciotola di ciliegie, mentre una ciliegia non farebbe niente a una ciotola di scarafaggi. Il negativo vince sul positivo sotto molti profili e l’avversione alla perdita è una delle tante manifestazioni di una vasta dominanza della negatività.” Daniel Kahneman

Lungo termine e recency bias

Da 10 anni mi occupo di consulenza finanziaria, ed ho notato che ciclicamente in concomitanza di mercati tendenti al rialzo aumenta tra investitori e colleghi la presunzione di padroneggiare il mercato ed il recency bias.

Torniamo con i piedi per terra e rispettiamo i patti con il nostro piano.

I cicli di mercato operano su numerosi orizzonti temporali:

- Tendenze a breve termine che sono spesso influenzate dallo slancio e dalle emozioni.

- Tendenze a medio termine che sono maggiormente influenzate da una combinazione di flussi, temi e fondamentali.

- Tendenze a lungo termine che sono influenzate principalmente dai fondamentali.

La parte difficile dell'investimento è che è difficile sapere in tempo reale se si stanno vivendo mercati secolari o ciclici. Ciò implica che è sempre bene regolarsi sul proprio tempo senza cronometrare quello del mercato. Se ti chiedo “Tra quanto andrai in pensione?” o “Quanti anni ci sono per mandare all’università i tuoi figli?” avrai sempre una risposta esatta e certa. Discorso opposto se inizi a chiederti a che punto sta il mercato o quanto salirà/scenderà.

Una delle domande più difficili a cui rispondere come investitore diversificato è questa: sono disciplinato attenendomi al mio approccio a lungo termine o sono irrazionale perché il mondo è cambiato per sempre?

Cliff Asness ha parlato di questa idea in una recente intervista al Financial Times :

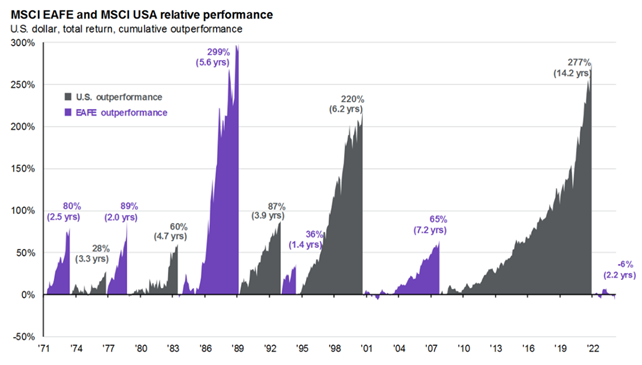

Il problema è che non hai altra scelta; nessuno conosce il futuro. Quindi assegni quello che ritieni sia la giusta quantità di rischio alle cose, perché il segreto è che l’intero mercato azionario è altrettanto vulnerabile. Forse l’esempio più interessante è quello dei mercati sviluppati statunitensi rispetto a quelli non statunitensi. Notoriamente, gli Stati Uniti hanno schiacciato tutti [negli ultimi 15 anni]. Nei 15 anni precedenti la domanda era: perché investire negli Stati Uniti?

Ti dice qualcosa che le storie possono cambiare così tanto. Nel 1990 gli Stati Uniti erano più economici del resto del mondo. Oggi sono molto più cari del resto del mondo. Quasi tutta la vittoria degli Stati Uniti è dovuta al loro arricchimento. Puoi discutere se è giustificato, ma tendi a non ottenere una ripetizione: un'altra triplicazione relativa del rapporto di valutazione in 30 anni. Dico a qualsiasi investitore statunitense con una certa diversificazione internazionale: stai facendo la cosa giusta. Sono solo le tempistiche su cui queste cose funzionano.

Questo grafico di JP Morgan mostra ciò di cui Asness sta parlando con le azioni statunitensi rispetto a quelle internazionali:

Alcuni di questi cicli sono stati relativamente brevi. Quello più recente è stato molto lungo.

La cosa folle è che nessuno se lo aspettava davvero. Sembra ovvio col senno di poi, ma all’uscita dalla Grande Crisi Finanziaria poche persone stavano puntando l’America.

All’inizio degli anni 2010, infatti, erano in voga tra gestori e non molte presentazioni sui mercati emergenti, sui BRIC (in particolare sulla Cina) e sulle materie prime. Nessuno aveva previsto che avremmo visto emergere società tecnologiche con capitalizzazione di mercato di migliaia di miliardi di dollari come i titoli più dominanti che avessimo mai visto.

La ragione di ciò è semplice: le prestazioni.

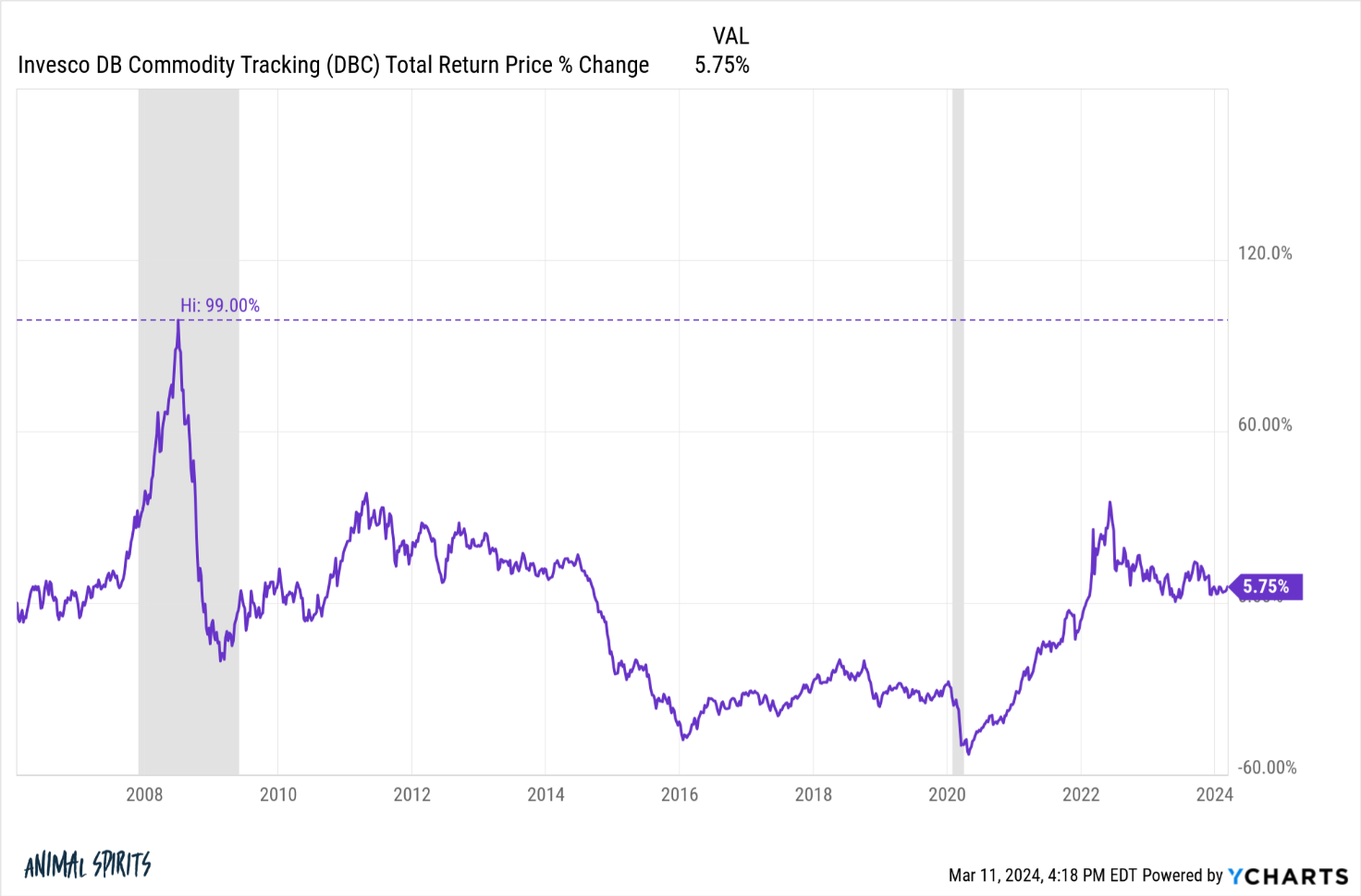

Dal 2000 al 2007, i titoli dei mercati emergenti sono cresciuti ben oltre il 200% in totale (15,3% all’anno). Il mercato azionario cinese ha registrato un rialzo simile. Anche le materie prime sono impazzite poco prima che la crisi finanziaria prendesse il sopravvento:

Il paniere di materie prime è aumentato di quasi il 100% dal 2007 all’estate del 2008.

Il paniere di materie prime è aumentato di quasi il 100% dal 2007 all’estate del 2008.

I titoli tecnologici, d’altro canto, erano nel mezzo di un crollo gigantesco.

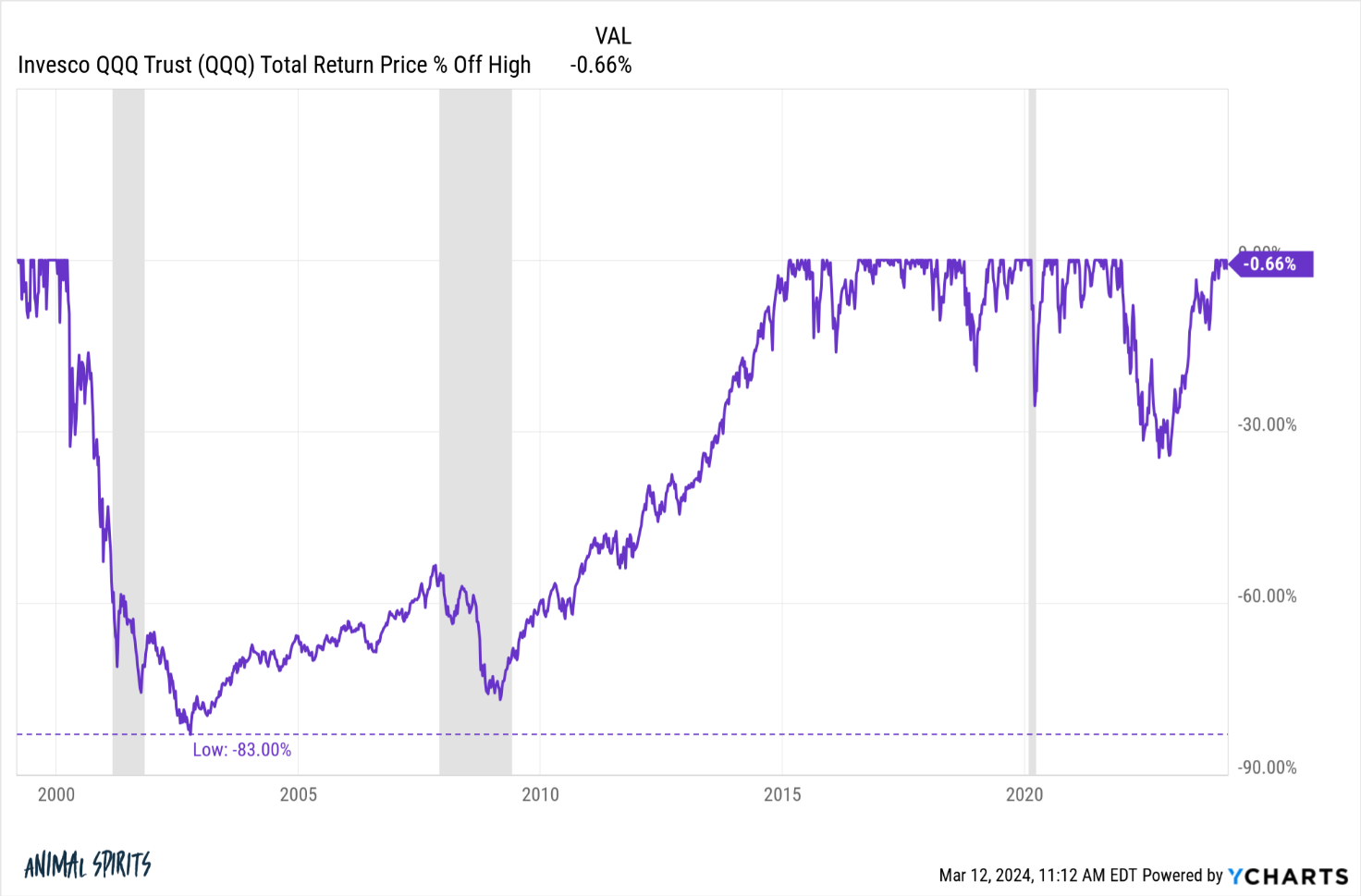

Il Nasdaq 100 è crollato di oltre l’80% dopo lo scoppio della bolla dot-com:

Rimase sott'acqua per 15 anni.

Rimase sott'acqua per 15 anni.

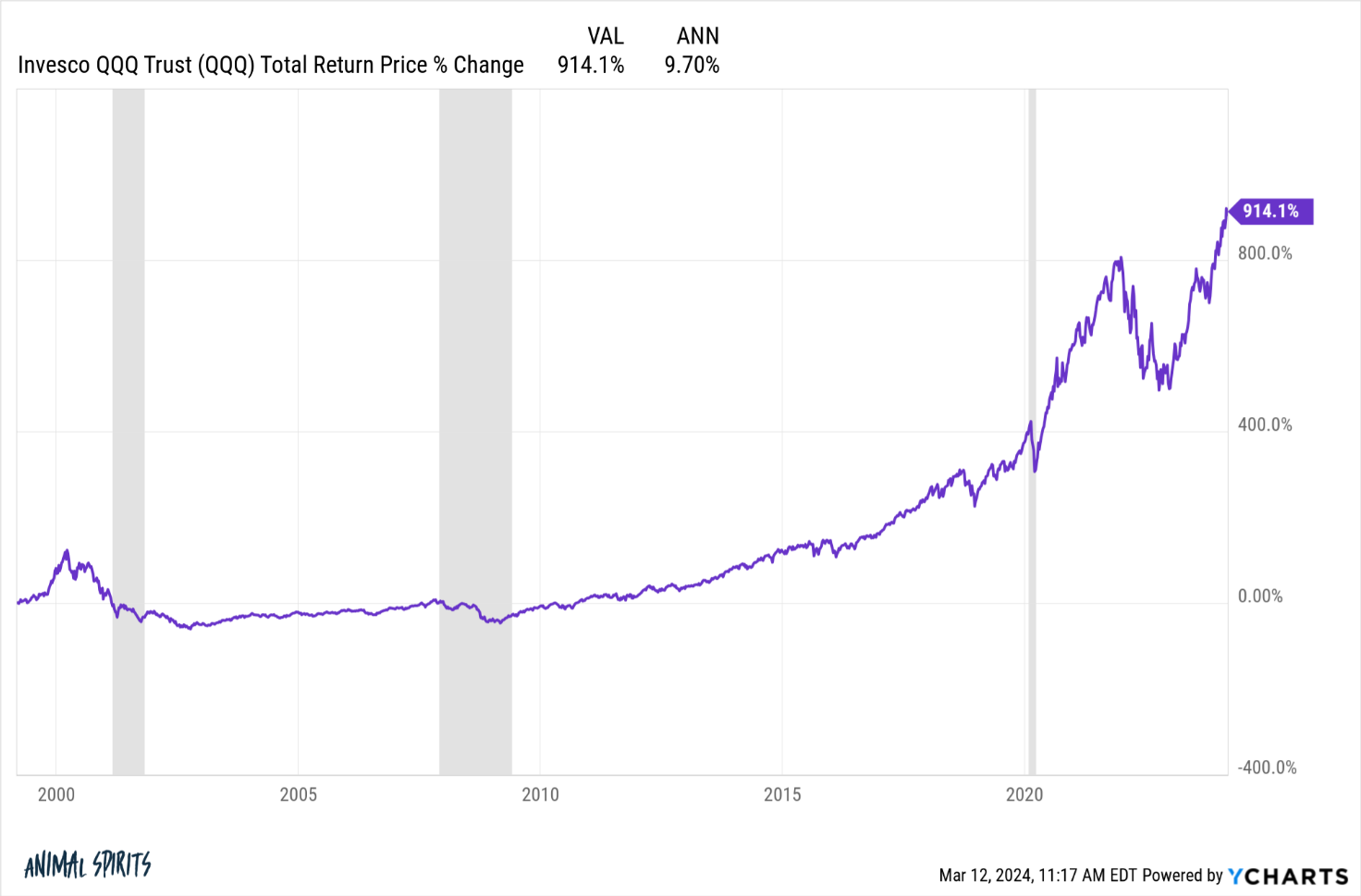

È aumentato di quasi l'800% in totale dall'inizio del 2012. Si tratta di rendimenti annuali prossimi al 20% all'anno. Se hai investito nei Magnifici 7, sei praticamente Warren Buffett ormai da più di un decennio.

Ma i rendimenti prima di questo ciclo erano terribili. Dall'avvio del Nasdaq 100 ETF (QQQ) all'inizio del 1999 fino alla fine del 2011, il fondo è cresciuto complessivamente del 14,3%. Questo è l'1% all'anno per 13 anni.

È interessante notare che se uniamo insieme questi due cicli diametralmente opposti si ottiene sostanzialmente il rendimento medio a lungo termine del mercato azionario dall’inizio di questo ETF:

Il ciclo attuale dura da più di 10 anni. Anche il ciclo precedente è durato più di 10 anni. Uno è stato incredibile per gli investitori. L'altro lo paragonerei più ad un calcio alle parti intime.

Il ciclo attuale dura da più di 10 anni. Anche il ciclo precedente è durato più di 10 anni. Uno è stato incredibile per gli investitori. L'altro lo paragonerei più ad un calcio alle parti intime.

Entrambi i cicli sono stati estremi, ma a volte ciò accade perché questi sono semplicemente i mercati.

Non ottieni il bene senza il male.

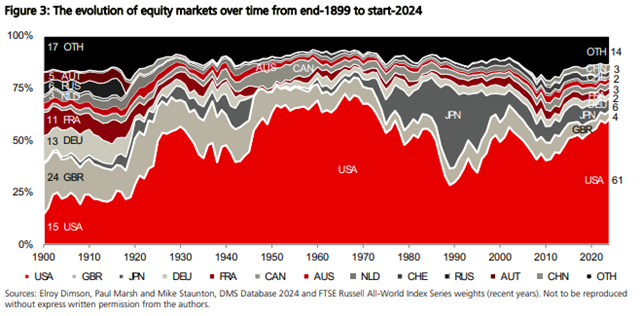

Asness ha ragione nel dire che le azioni statunitensi non sono sempre state le preferite di oggi. Il Credit Suisse Global Investment Yearbook contiene un ottimo grafico che mostra l’evoluzione dei mercati azionari globali dall’inizio del XX secolo in base alla ponderazione dei paesi:

Nel 1900 il mercato azionario statunitense era relativamente piccolo. Negli anni ’50, ’60 e ’70 avevamo la posizione dominante a livello globale. Ma il Giappone ha dato agli USA del filo da torcere negli anni ’80. Nel 1990, il Giappone rappresentava quasi il 50% dei mercati azionari globali, mentre le azioni statunitensi erano scese a circa un terzo del totale.

Nonostante il sano mercato rialzista degli anni ’80, i titoli azionari statunitensi sono rimasti pesantemente indietro rispetto al resto del mondo per due decenni. Questi erano i rendimenti totali (e annuali) dal 1970 al 1989 per i titoli esteri sviluppati (MSCI EAFE) e statunitensi (S&P 500):

- Titoli esteri: +1.934% (+16,3%)

- Azioni USA: +790% (11,6%)

Negli anni ’90, le azioni statunitensi hanno recuperato terreno in grande stile. Negli anni 2000, i titoli azionari internazionali hanno ripreso il comando. Dall’inizio degli anni 2010, le azioni statunitensi hanno fatto ancora una volta un balzo in avanti.

Questi cicli sono normali.

Puoi attraversare periodi di sottoperformance per oltre 10 anni e non avere idea se o quando la tua strategia tornerà in auge.

Puoi attraversare periodi di sovraperformance per oltre 10 anni e non avere idea se o quando la tua strategia perderà il favore del mercato.

Il problema con questi tipi di cicli è che è impossibile evitare il recency bias perché sembra che queste tendenze persisteranno indefinitamente nel futuro.

L’America sta dominando il resto del mondo in questo momento in termini di performance dei mercati economici e finanziari. Non sono disposto a scommettere contro l'America nel lungo termine.

Ma negli anni ’80 il Giappone dominava il resto del mondo.

Negli anni 2000 la Cina dominava il resto del mondo

All’inizio del 1900 il Regno Unito dominava il resto del mondo.

Forse il mercato azionario statunitense è semplicemente migliore. Forse i titoli tecnologici sovraperformeranno per sempre. A volte è diverso.

Ma non sono disposto a puntare all-in.

Continuo a pensare che la diversificazione internazionale sia una forma prudente di gestione del rischio.

I vincitori di oggi diventeranno, prima o poi, i ritardatari di domani. Semplicemente non so quando e non so perché. Per certo nel medio lungo termine un razionale equilibrio nella gestione del rischio avrà risultati migliori in termini di ritorni ma anche in qualità della vita. Passare più tempo con i propri cari ed affetti o con noi stessi alla fine darà più soddisfazione che perdere tempo nel farci domande senza avere risposte ( quanto durerà ancora questo ciclo?).

20 insegnamenti dall’esperienza di Ben Carlson

Recentemente il noto Consulente finanziario americano, Ben Carlson, ha festeggiato i venti anni di professione. Lo seguo sin dall’inizio della mia attuale professione traendo sempre molti spunti sia sul risparmio gestito che sulla pianificazione finanziaria.

Oggi ho ripreso 20 delle sue principali considerazioni frutto di esperienza, colloqui e vita vissuta nelle “trincea” degli investimenti personal.

- Le esperienze modellano la tua percezione del rischio. La tua capacità e necessità di assumerti rischi dovrebbero basarsi sulla tua fase della vita, sull’orizzonte temporale, sulle circostanze finanziarie e sugli obiettivi.

Ma il tuo desiderio di correre rischi spesso prevale su tutto ciò, a seconda delle tue esperienze di vita. Se hai lavorato presso Enron o Lehman Brothers o AIG o hai investito con Madoff, la tua propensione al rischio sarà alterata per sempre.

E va bene finché pianifichi di conseguenza.

- L'intelligenza non garantisce il successo degli investimenti. Warren Buffett una volta scrisse: “Investire non è un gioco in cui il ragazzo con un QI di 160 batte quello con un QI di 130. Una volta che hai un’intelligenza ordinaria, ciò di cui hai bisogno è il temperamento per controllare gli impulsi che mettono nei guai altre persone nell’investire”.

Ho incontrato così tante persone altamente istruite che sono pessimi investitori. Non riescono a controllare le proprie emozioni perché il loro pedigree accademico li rende eccessivamente sicuri delle proprie capacità.

L’intelligenza emotiva è il vero segno dell’intelligenza negli investimenti.

- Nessuno vive la vita a lungo termine. I rendimenti a lungo termine sono gli unici che contano, ma per arrivarci è necessario sopravvivere a una serie di periodi a breve termine.

La buona strategia a cui puoi attenerti in questi brevi termini è preferibile alla strategia perfetta a cui non puoi attenerti.

- L’unica domanda del cliente che conta è: “Starò bene?” Ogni situazione è unica in quanto ognuno ha le proprie paure e desideri.

La risposta che tutti cercano è la stessa, però: dimmi solo che starò bene.

- Non è mai stato così facile o difficile impostarlo e dimenticarlo. Gli investitori non si sono mai trovati meglio in termini di capacità di automatizzare investimenti, contributi, allocazioni, ribilanciamento e reinvestimento dei dividendi.

Ma non c'è mai stata così tanta tentazione di armeggiare con il tuo portafoglio "imposta e dimentica" a causa di tutti i nuovi prodotti di investimento, fondi, piattaforme di trading a commissione zero e opportunità di trading.

Ogni giorno diventa sempre più difficile evitare il nuovo frutto proibito.

- I ricchi odiano pagare le tasse più di quanto preferiscano guadagnare di più. Sto scherzando solo a metà, ma più soldi le persone hanno più cercano modi per evitare di pagare lo Zio Sam.

- Diventare ricchi da un giorno all'altro è una maledizione, non una benedizione. Sono convinto che le persone che accumulano ricchezza lentamente nel corso della loro carriera siano molto più attrezzate a gestire il denaro rispetto a coloro che vi entrano facilmente.

Significa di più per coloro che hanno acquisito ricchezza attraverso la pazienza e la disciplina.

- Investire è difficile. Paradossalmente, arrivare a questa realizzazione può renderlo un po’ più semplice.

- I rischi maggiori sono sempre gli stessi…ma diversi. Il rischio successivo raramente è uguale all’ultimo rischio perché ogni contesto di mercato è diverso.

D’altro canto, gli errori più grandi commessi dagli investitori sono spesso gli stessi: timing del mercato, pregiudizi legati al passato, paura quando gli altri sono timorosi e avidi quando gli altri sono avidi e investimento nelle ultime mode passeggere.

È sempre un mercato diverso, ma la natura umana è la costante.

- Al mercato non interessa quanto sei intelligente. Non esiste un alfa per il grado di difficoltà quando si investe.

Impegnarsi di più non garantisce maggiori profitti.

- Un prodotto non è un portafoglio e un portafoglio non è un piano. Più lo faccio, più mi rendo conto che la finanza personale e la pianificazione finanziaria sono prerequisiti per investire con successo.

- Pensare troppo può essere altrettanto debilitante quanto non pensare affatto. Investire implica un’incertezza irriducibile riguardo al futuro.

Devi abituarti a prendere decisioni di investimento con informazioni imperfette.

- Il rischio di carriera spiega la maggior parte delle decisioni irrazionali nel settore degli investimenti. Ci sono un sacco di sciocchezze che accadono nel settore degli investimenti. La maggior parte di ciò può essere spiegata dagli incentivi.

- Non esiste un portafoglio perfetto. Il portafoglio migliore è quello a cui puoi restare fedele in ogni caso, non quello più ottimizzato per formule o fogli di calcolo stupidi.

- Sono le nostre emozioni ad essere truccate, non il mercato azionario. Il mercato azionario è una delle ultime istituzioni rispettabili. Non è truccato contro di te o di chiunque altro.

Gli Illuminati non vogliono prenderti, ma le tue emozioni potrebbero esserlo se non sai come controllarle.

- L'esperienza non è la stessa cosa della competenza. Solo perché fai qualcosa da molto tempo non significa che sei un esperto.

Conosco molti investitori esperti che combattono costantemente l'ultima guerra a proprio danno.

Quante persone che hanno “chiamato” il crollo del 2008 si sono completamente perse il conseguente mercato rialzista? Tutti loro?

Quante leggende degli investimenti diventano permanenti man mano che invecchiano perché non riescono a riconoscere come i mercati sono cambiati nel tempo?

Molti professionisti degli investimenti che operano nel settore da molti anni commettono sempre gli stessi errori.

- Avere sempre ragione è sopravvalutato. Guadagnare è più importante che avere ragione sul mercato.

Le previsioni riguardano più l’ego che il guadagno.

- C'è una grande differenza tra ricchi e benestanti. Molte persone ricche sono infelici. Queste persone non sono ricche, indipendentemente da quanti soldi abbiano.

Ci sono molte persone che non sarebbero considerate ricche in base all'entità del loro patrimonio netto e che sono ricche oltre ogni immaginazione a causa della loro famiglia, dei loro amici e della soddisfazione generale per ciò che hanno.

- L’ottimismo dovrebbe essere il tuo valore predefinito. Mi rattrista vedere ogni anno un numero crescente di persone ciniche e pessimiste.

Capisco che il mondo possa essere un luogo spietato e che le cose non saranno mai perfette, ma investire è un gioco in cui vincono gli ottimisti.

- Meno è di più. Nel corso degli anni ho cambiato idea su molti argomenti legati agli investimenti. Ma non mi convincerai mai che il complesso sia meglio del semplice.

Molti investitori presumono che complicato significhi sofisticato quando la semplicità è la vera forma di sofisticazione quando si tratta di successo negli investimenti.

Trovo eccezionale quanto espresso dal collega e la chiarezza con cui lo fa. Mi permetto un’ultima considerazione, la ventunesima che racchiude tutto:

Quando tutti inizieremo a capire che il successo della propria finanza personale è la semplicità sono certo che avremo molte più soddisfazioni oltre che meno mal di stomaco ed un maggiore tempo da dedicare a ciò che ci rende felici.

Cinque immagini per una buona consulenza finanziaria

Sin dall’inizio della mia esperienza da consulente finanziario ho sempre alimentato la mia curiosità cercando letture, spunti ed ispirazione da tutto il mondo. Una delle più efficaci è sempre stata Visualize Value , di Jack Butcher. La creazione di immagini semplici ma potenti permette di mostrare concetti complessi in maniera fruibile ai più, ed è essenziale nella mia professione.

Ecco cinque dei miei elementi visivi preferiti di Visualize Value per evitare errori negli investimenti.

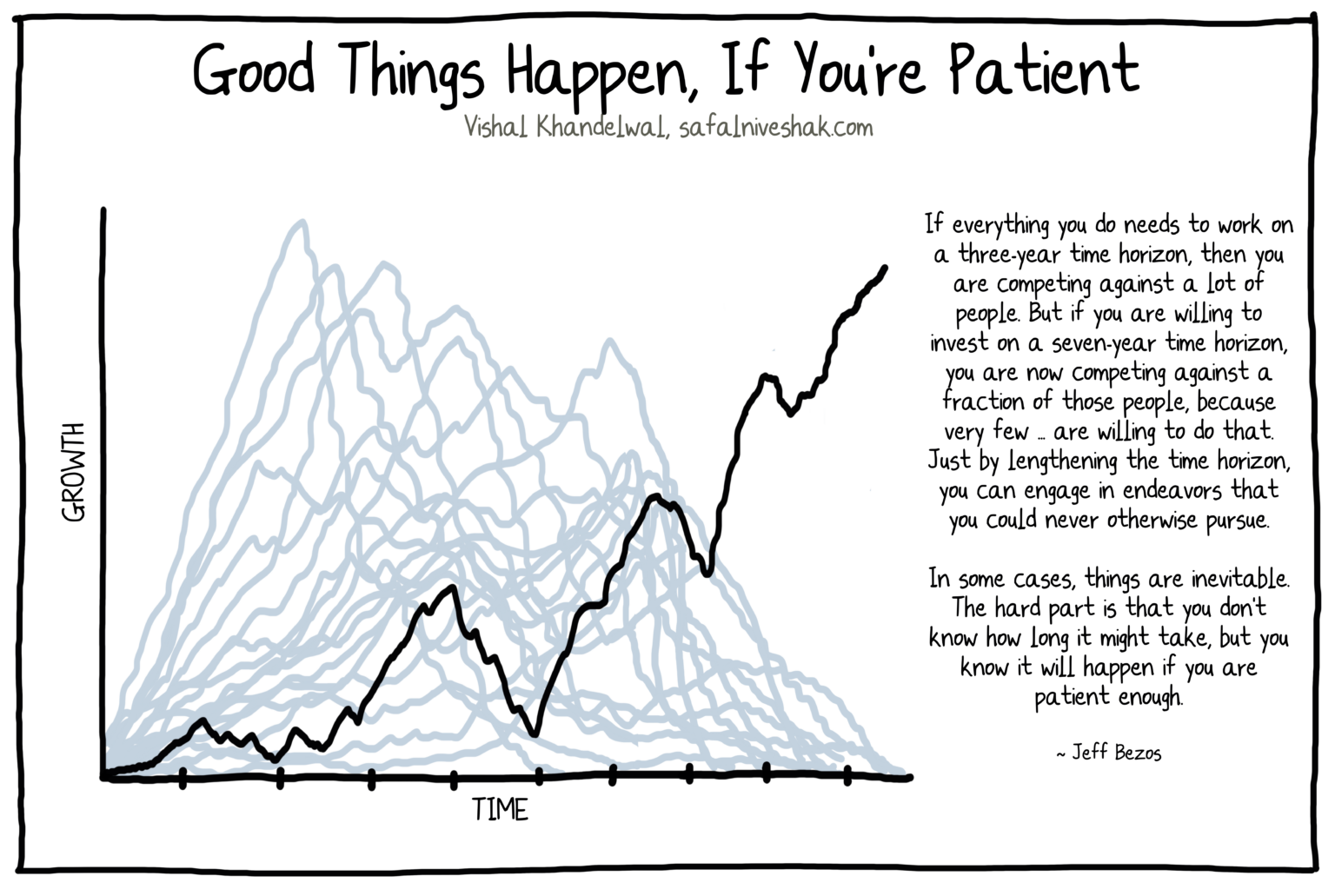

Continua a costruirti

Gli investimenti, come tante altre cose, sono composti. È l'idea di costruire continuamente su se stesso. Pensa a far rotolare una palla di neve: ad ogni singola rotazione la palla di neve aumenta di dimensioni. Ma non aumenta allo stesso ritmo. Ogni tiro aumenta ciò su cui si costruisce la palla di neve. Anche se stai ancora facendo solo un tiro, la palla di neve si compone per darti sempre di più ogni volta.

Il segreto del compounding è davvero molto semplice: è il momento. Più a lungo permetti al compounding di funzionare per te, più grandi e migliori diventeranno i risultati. Quasi il 99% del patrimonio netto di Warren Buffet è arrivato dopo il suo sessantesimo compleanno. Se invece di continuare a investire, semplicemente avesse deciso di smettere, di andare in pensione all'età di 60 anni e vivere una vita agiata, probabilmente nessuno saprebbe veramente chi è.

Costruire qualcosa di grande richiede molto tempo. Ma sai cosa, dovrebbe essere così. Se fosse facile, non ci sarebbe davvero nulla di speciale. L'effetto composto funziona come l'evoluzione: entrambi dipendono da piccoli cambiamenti in un periodo di tempo molto lungo, che si sommano a qualcosa di grande. Che si tratti di investire, di un'abitudine o di apprendimento, per farlo correttamente è necessario fare progressi e basarsi su tali progressi. Se ti senti bloccato o hai la sensazione di non andare da nessuna parte, il progresso che stai cercando potrebbe essere proprio dietro l'angolo.

Guarda l’insieme non il frammento

Non è importante solo ciò che vediamo, ma anche il modo in cui lo percepiamo o lo inquadriamo. È facile lasciarsi prendere dal momento e fare in modo che qualcosa accada proprio adesso, un affare più grande di quello che è. Nel corso della nostra vita, ci siamo trovati in situazioni che sembravano la fine del mondo. Ma guarda, siamo ancora qui.

Fare un passo indietro rispetto a ciò che stiamo vivendo, per valutarlo nella giusta cornice dimensionale, è importante. Essere troppo concentrati sul presente o sul breve termine potrebbe farci sentire giù. Anche se abbiamo fatto progressi significativi lungo il percorso. Un brutto giorno o un brutto evento non è sufficiente per cancellare settimane, mesi o anni di progressi positivi. Se consideri qualcosa come negativo, fai un passo indietro per aumentare le dimensioni del fotogramma fino a quando non sembrerà positivo.

I mercati azionari scendono nel breve termine quasi quanto sono rialzisti, ma più lungo è il nostro arco temporale e più allunghiamo il nostro quadro, migliori saranno i risultati. Storicamente parlando, investire nello S&P 500 per più di 15 anni ha prodotto solo rendimenti positivi. Questo in un periodo di tempo che include: depressioni, guerre mondiali, recessioni, pandemie, alcuni dei peggiori tra i peggiori che l’umanità ha dovuto affrontare. Ricordati di rimpicciolire, di osservare il quadro generale, non solo un piccolo frammento di tempo.

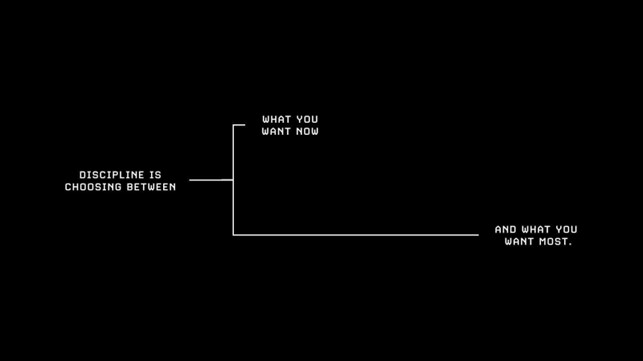

"La disciplina è scegliere tra ciò che vuoi adesso e ciò che desideri di più." - Abraham Lincoln

Uno dei modi più semplici per dare priorità agli investimenti è diventare più connesso al tuo sé futuro. Nel futuro puoi spesso sentirti estraneo al te attuale. Ha senso, pensa a quanto sei cambiato negli ultimi cinque anni. Le versioni passate di noi stessi possono sembrare persone completamente diverse. Ora proiettate la stessa entità del cambiamento nel corso dei decenni andando avanti.

La nostra giornata è piena di decisioni tra il nostro sé attuale e quello futuro. Con le tue finanze, si tratta principalmente di spendere o risparmiare. Parte di ciò che è così difficile è che i nostri cervelli sono programmati per il breve termine. Qualcosa che ci ha aiutato quando eravamo primitivi e le minacce erano ovunque, ma ora è qualcosa che danneggia il nostro pensiero a lungo termine. Ogni giorno prendiamo decisioni tra ciò che vogliamo adesso e ciò che desideriamo di più.

Senza sentirci connessi al nostro sé futuro: come saremo, cosa faremo, cosa sarà importante per lui, è impossibile stabilire delle priorità per lui. È indovinare le priorità per uno sconosciuto. Se puoi prenderti il tempo per capire meglio chi vuoi essere e cosa ti richiederà per arrivarci, avrai una migliore comprensione di ciò a cui devi dare la priorità. E quando devi decidere tra ciò che vuoi adesso e ciò che desideri di più, puoi prendere una decisione più equilibrata.

Costruire contro scommettere

Costruire un’abitudine può richiedere mesi e raccogliere i benefici di quell’abitudine potrebbe richiedere anche di più. A volte, anche una vita intera non è abbastanza lunga. Lo stesso vale con i nostri soldi. Costruire richiede coerenza, disciplina e, soprattutto, pazienza. Spesso la costruzione richiede più tempo di quanto pensiamo. Ogni giorno, partendo dal giorno prima. Confrontando giorno per giorno i progressi sembrano trascurabili, ma se si confrontano mesi, anni o decenni, i progressi sono impossibili da ignorare.

Le scommesse possono offrire una scorciatoia per ciò che vogliamo. Un modo per correre un grosso rischio per ottenere una grande ricompensa. Ma il problema è che le scommesse sono incoerenti. Se qualcuno riesce a vincere una scommessa, è perché: ha avuto ragione o perché ha avuto fortuna? In ogni caso ci sono tantissime variabili, la maggior parte delle quali sono fuori dal nostro controllo. È impossibile replicare costantemente il successo attraverso le scommesse e crea un falso senso di successo quando vinci perché potresti perdere tutto la prossima volta.

Investire con successo significa fare bene le piccole cose, per un tempo molto lungo. Quando parliamo di fare le piccole cose, concentrandoci su ciò che è sotto il nostro controllo, che possiamo replicare a lungo termine, parliamo di costruire. Sforzo calcolato sotto il nostro controllo, che costruisce verso i nostri obiettivi, le cose che desideriamo di più. Non metterti nella posizione di rischiare ciò che hai e di cui hai bisogno, per ciò che non hai e di cui non hai bisogno.

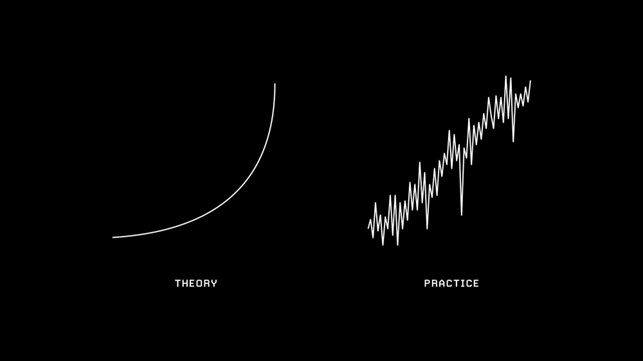

“In teoria, non c’è differenza tra pratica e teoria. In pratica sì”. — Yoghi Berra

Quando tracciamo un piano finanziario, utilizziamo medie storiche leggermente prudenti per un portafoglio. Generalmente assumiamo un tasso di rendimento costante e apportiamo aggiustamenti lungo il percorso. In realtà, i mercati non si comportano mai così. La performance per lo stesso identico portafoglio può variare drasticamente. La differenza tra l’anno migliore e quello peggiore dell’S&P 500 è quasi del 100%.

È importante avere aspettative realistiche perché stabilisce ciò che percepiamo come normale. L'S&P subisce un calo di almeno il 10% in circa 2/3 anni, è molto normale, anche in anni che registrano un enorme guadagno. Se qualcuno ha esperienza solo con i conti deposito, dove l’aspettativa è una piccola crescita senza possibilità di perdita, non appena vede un rendimento negativo nei suoi investimenti, potrebbe dare di matto. Secondo la loro esperienza, è anormale. Ma se le loro aspettative fossero in linea con la realtà, vedrebbero che è normale.

Il nostro successo come investitori non dipende dal nostro rendimento più alto in un anno, ma dal tempo in cui riusciamo a ottenere un rendimento modesto. Ognuno di noi sperimenterà molteplici recessioni nel corso della propria vita, numerosi mercati ribassisti e decine di volte in cui il mercato scende di oltre il 10%. Il trucco è capire che queste cose sono tutte normali. Non richiedono alcun cambiamento correttivo o drastico. Quando sapremo cosa aspettarci, non saremo sorpresi quando ciò accadrà davvero.

Investire durante l’incertezza

Ho scritto a fine 2023 la solita lettera agli investitori dove racchiudo l’anno appena passato traendone considerazioni ed insegnamenti per l’anno a venire. Nel primo trimestre del 2024 siamo tornati quasi sui massimi in ogni mercato (Cina esclusa) e come sempre vedo impazzare il fai da te, l’acquisto compulsivo di titoli ed un overconfidence generalizzata tra investitori e consulenti vendi rendimenti. Ecco perché mi sembra un gran bel momento per far tornare, spero più lettori possibili, con i piedi per terra.

Il motivo per cui oggi scrivo è perché in quella lettera del 2023, ho ripensato anche all’anno che era il 2022 ed alla complessità che ha aumentato l’incertezza generale per bene 24 mesi.

Il 2022 è stato un anno storicamente negativo per gli investitori. È stato un anno raro in cui non importava come eri investito (conservatore, equilibrato, aggressivo) comunque hai subito il mercato. Quindi posso capire come avrebbe potuto avere senso, o essere stato facile, saltare sul carrozzone abbastanza pieno allora di "catastrofi e rovine". Anche i "professionisti" erano tutti d'accordo su un terribile 2023.

La verità è che, il più delle volte, possiamo trovare ragioni per non investire durante qualsiasi piano finanziario. Che si tratti di titoli di notizie negative, incertezza del mercato o pessimismo. Ma questo è vero per ogni anno che sia mai stato, e sappiamo che gli investimenti hanno sempre avuto più successo che non. Oggi voglio dare uno sguardo approfondito agli investimenti in tempi di incertezza e al motivo per cui il 2023 si è rivelato un anno perfetto su cui riflettere mentre lo faccio.

Punti chiave:

- L’incertezza è una costante nei mercati, perché nessuno sa esattamente cosa accadrà dopo. Ma è sempre stato così, e i mercati hanno prodotto risultati eccezionali a lungo termine.

- Affronteremo queste cose per la prima volta nella nostra vita, ma raramente è la prima volta che una cosa accade. Guardando al passato, possiamo trovare situazioni simili e avere un’idea migliore di cosa potrebbe accadere in futuro.

- La chiave per trasformare qualcosa di spaventoso in qualcosa di familiare è capirlo meglio. Comprendendo meglio gli investimenti e l’incertezza possiamo prendere decisioni migliori per il nostro futuro.

Dove è iniziato il 2023

Nel 2022, lo S&P 500 ha chiuso l’anno con un rendimento del -19,4%, uno degli anni peggiori della storia, e il mercato obbligazionario ha vissuto il suo anno peggiore di sempre in termini di multipli. L’inflazione e l’aumento dei tassi d’interesse rendono ancora problematica la vita quotidiana di molte persone, senza una fine chiara in vista. È stato un anno difficile e un anno che potrebbe essere molto scoraggiante riguardo agli investimenti per andare avanti.

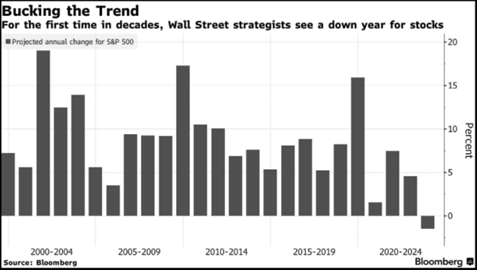

Anche i professionisti prevedevano un 2023 negativo. I titoli dei giornali prevedevano una probabilità del 100% che si verificasse una recessione , e Wall Street prevedeva il suo primo anno negativo in questo millennio, tra l'altro: 6 anni finora si sono rivelati con rendimenti negativi. Se stavi solo leggendo i titoli dei giornali, il 2023 sembrava non avere alcuna promessa.

https://www.investing.com/analysis/first-time-since-1999-wall-street-forecasts-negative-returns-for-upcoming-year-200633221

https://www.investing.com/analysis/first-time-since-1999-wall-street-forecasts-negative-returns-for-upcoming-year-200633221Per i consumatori e gli investitori al dettaglio, la situazione sembrava incerta. Per gli addetti ai lavori era assolutamente certo che sarebbe stato un anno negativo. Come investitore, non era proprio quello che volevi sentire. Ma sapere aiuta sempre ad investire bene, soprattutto a comportarsi bene.

Qualcosa in cui mi sono imbattuto spesso ultimamente nei libri che ho letto, è l'idea che durante la nostra vita sperimenteremo molte cose per la prima volta, ma ciò non significa che sia la prima volta che cosa mai accaduta prima.

Con questo in mente, ho guardato indietro. Il 2022 è stato uno degli anni peggiori della storia per la performance dello S&P. Ma cosa è successo negli anni ancora peggiori? Tornando alla Grande Depressione, ci sono stati quattro anni in cui l'S&P ha registrato un rendimento peggiore rispetto al 2022:

- 2008: -37,0%

- 2002: -22,1%

- 1974: -26,5%

- 1937: -35,0%

Ma ecco cosa è successo l'anno successivo in ciascun caso:

- 2009: + 26,5%

- 2003: + 28,7%

- 1975: + 37,2%

- 1938: + 31,1%

Un rendimento positivo e molto superiore alla media a lungo termine dello S&P 500. Ora, i risultati passati non garantiscono rendimenti futuri, quindi questo non promette grandi rendimenti nel 2023. Ma dimostra che storicamente disponiamo di dati che possiamo utilizzare per avere un'idea di cosa potrebbe accadere in futuro, anche se non è altro che una semplice idea.

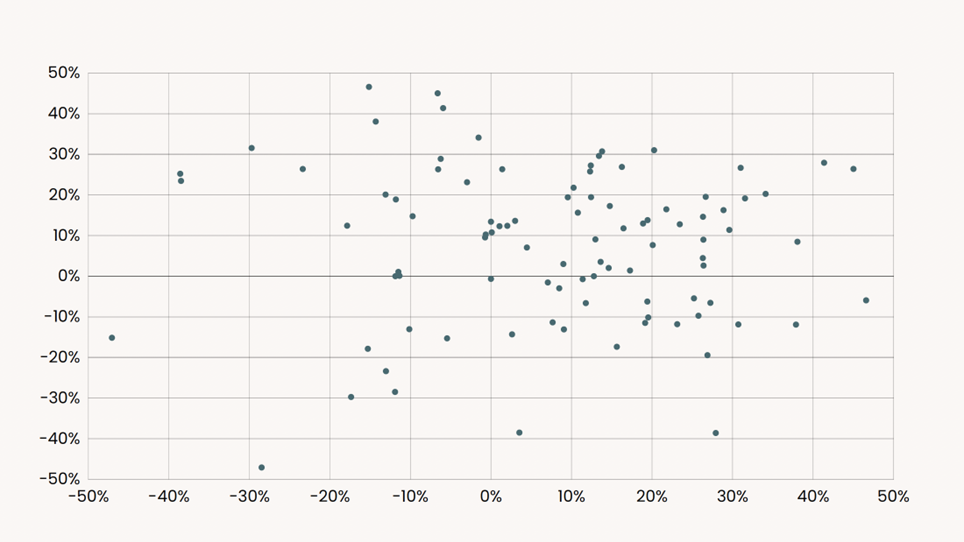

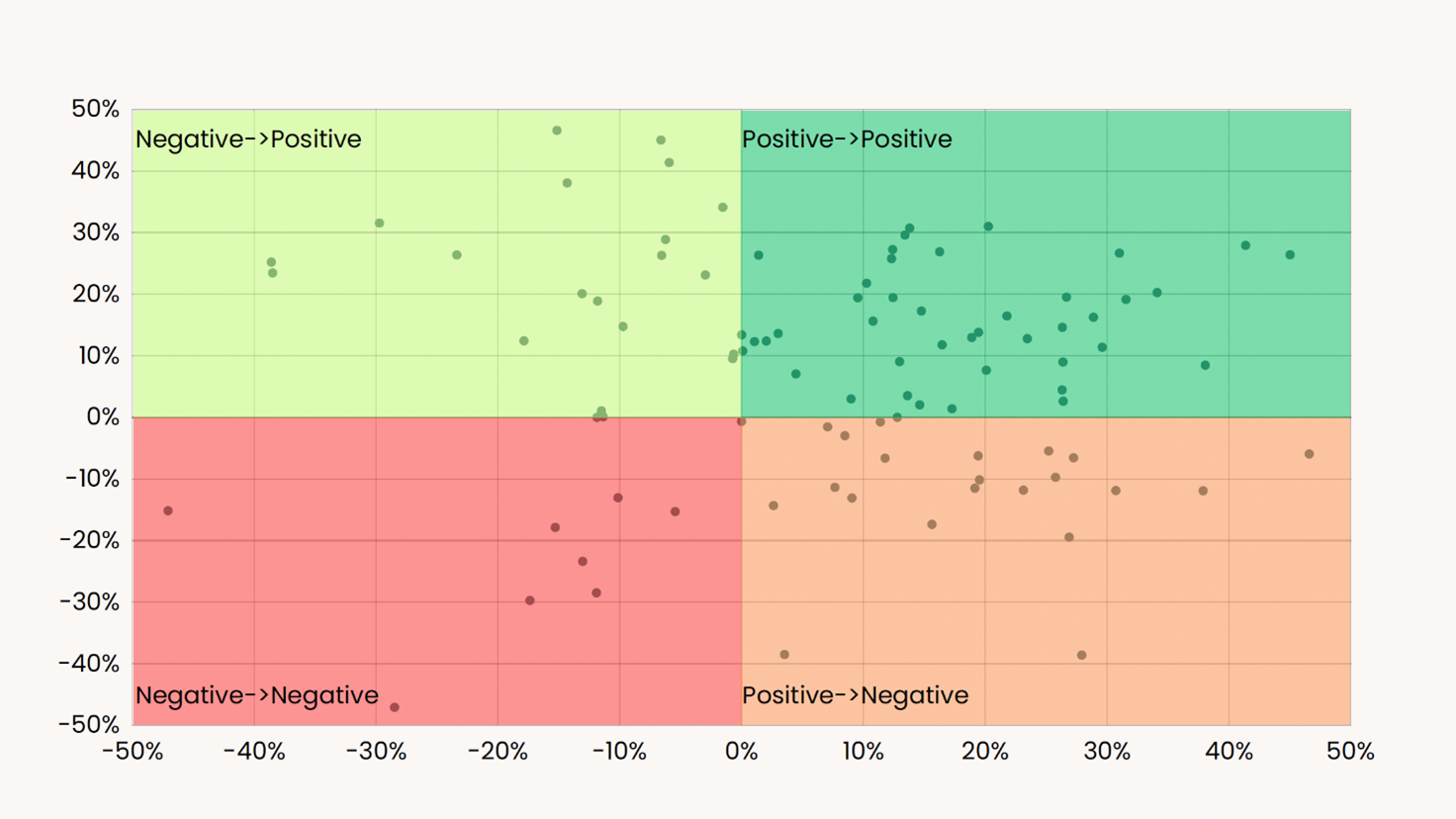

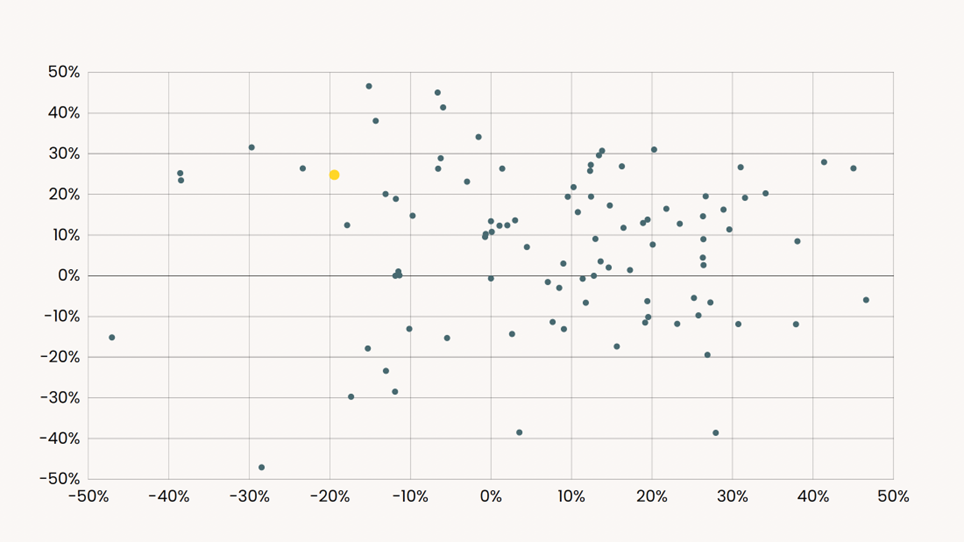

Poiché i nostri dati comprendevano solo quattro anni peggiori del 2022 ho messo insieme i dati che mostrano un anno specifico e il suo anno successivo, dal 1928 al 2022. Ad esempio, guarderei il 2021 sull'asse X e il 2022 sull'asse Y. Ecco come appaiono i dati:

S&P 500: dato anno (X) e rendimento annuale del prossimo anno (Y) (dal 1928 al 2022)

S&P 500: dato anno (X) e rendimento annuale del prossimo anno (Y) (dal 1928 al 2022)

Certo, è difficile da vedere, anche per me che ho realizzato il grafico, quindi trovo che questa sia una visualizzazione più semplice per dargli davvero un senso:

S&P 500: dato anno (X) e rendimento annuale del prossimo anno (Y) (dal 1928 al 2022)

S&P 500: dato anno (X) e rendimento annuale del prossimo anno (Y) (dal 1928 al 2022)

Anche senza entrare nei dati e nei numeri, possiamo fare un paio di osservazioni forti:

- Abbiamo molti più primi anni positivi che primi anni negativi (più punti a destra che a sinistra)

- Abbiamo molti più secondi anni positivi che negativi (più punti in alto che in basso)

Guardando indietro, abbiamo molte informazioni. Tornando al 1932, agli anni con un rendimento annuo peggiore rispetto al 2022, sono seguiti anni con un rendimento molto superiore alla media di lungo periodo. Osservando 94 punti di dati che mettono a confronto un dato anno e l'anno successivo, scopriamo che c'è una probabilità molto maggiore che un anno sia positivo che negativo (sia per il primo anno che per il secondo anno).

Comprendere l'incertezza

In qualsiasi momento, può esserci incertezza sui mercati. Che si tratti di volatilità, opinioni personali, titoli dei media o flussi naturali di mercato. L'incertezza può essere reale o fittizia, ma in entrambi i casi non significa che sia sempre rilevante. Un investitore diversificato con un orizzonte temporale di oltre 40 anni non dovrebbe preoccuparsi di un rapporto trimestrale sugli utili, anche se fa notizia.

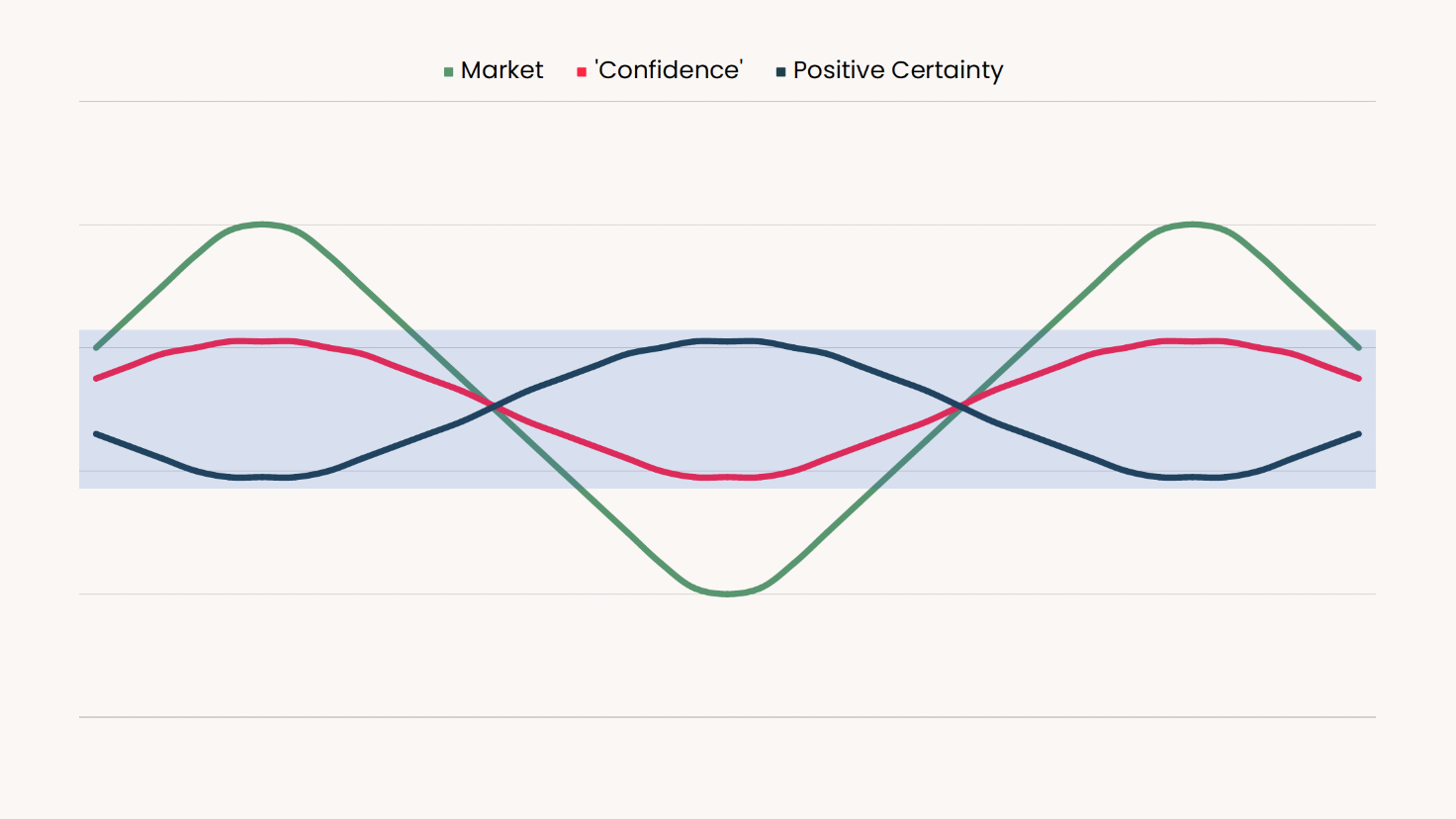

Spesso pensiamo all’incertezza in una direzione negativa, quando i mercati hanno un trend al ribasso. Ma è più importante pensare all’incertezza e ai mercati nel loro complesso, come un fattore costante. È un'idea a cui ho pensato molto ultimamente, è cruda, ma forse ha senso. Nella mia testa, assomiglia a questo:

Il grafico è costituito dal movimento naturale del mercato, dal senso di "fiducia" degli investitori, dalla certezza del movimento positivo e da una zona di prezzo ragionevole (tonalità blu).

Il grafico è costituito dal movimento naturale del mercato, dal senso di "fiducia" degli investitori, dalla certezza del movimento positivo e da una zona di prezzo ragionevole (tonalità blu).

I mercati si muovono naturalmente su e giù nel corso del tempo, ma fortunatamente per noi, molto di più. In qualsiasi momento, i mercati possono essere considerati: valore equo (entro l’ombra blu), sopravvalutati (sopra l’ombra blu) o sottovalutati (sotto l’ombra blu). Un mercato sottovalutato è come se fosse in vendita, mentre un mercato sopravvalutato è come pagare un premio. I mercati fluttuano naturalmente tra queste diverse zone, lo hanno sempre fatto e lo faranno sempre.

Quando i mercati salgono e diventano sopravvalutati, a un certo punto i prezzi smettono di avere senso, quindi il prezzo diventa meno certo in quanto diventa più imprevedibile. Ma allo stesso tempo, gli investitori possono provare un senso di “fiducia” nel fatto che il titolo sia inarrestabile e stia andando sulla Luna.

Nella direzione opposta, quando i mercati scendono, i prezzi diventano più stabili, arrivando addirittura a essere a sconto. Anche se le cose stanno diventando più chiare e certe, la “fiducia” degli investitori diminuisce insieme al prezzo, fino a quando gli investitori non hanno più interesse a investire. È una relazione inversa e, come molte cose legate agli investimenti, una cosa in cui il nostro istinto o intuizione può portarci fuori strada.

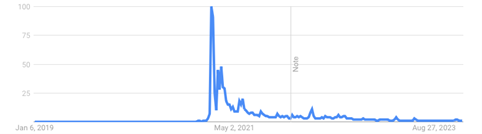

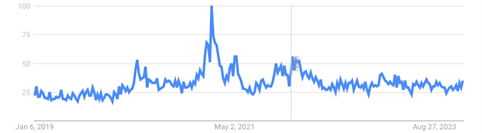

Diamo un'occhiata a un esempio di vita reale, ricordate GameStop (GME)?

Credo che più persone abbiano parlato di investimenti e di mercato azionario durante il periodo del GME rispetto al passato, e sembra essere vero. Il GME ha raggiunto il suo massimo storico il 27 gennaio 2021, la stessa settimana in cui la ricerca su Google ha raggiunto il picco sia per "GME" che per "Come investire", una combinazione molto pericolosa. A partire da questo articolo, da allora il GME è sceso di oltre l’80%.

Tendenze di Google per "GME"Google

Trends per "Come investire"

Al suo apice, il GME era di gran lunga il meno sicuro di sempre, ma la “fiducia” degli investitori nella società non è mai stata così alta. È una dinamica di interessi, nella quale chiunque potrebbe rimanere coinvolto.

Spesso pensiamo che un mercato in calo significhi incertezza. Ma direi che un mercato in calo fornisce certezza e chiarezza per il futuro. Si tratta di una correzione che riporta a prezzi ragionevoli e di un'opportunità per tornare indietro nel tempo nei mercati per acquistare a prezzi più bassi. Spesso consideriamo i mercati o i titoli sopravvalutati con una certezza ingiustificata, quando in realtà sono più incerti. Comprendere la relazione tra mercati e incertezza è importante, perché in molti casi la nostra intuizione funziona al contrario. Anche se riuscissimo ad allineare l’incertezza con i titoli più interessanti, ciò di per sé potrebbe risparmiarci molta ansia futura e FOMO (Fear of Missing Out).

Investire durante l'incertezza

Se accettiamo che l’incertezza è un fattore costante nei mercati, allora dobbiamo trovare una soluzione per affrontarla in ogni momento. Soprattutto se consideriamo che l’incertezza è sempre stata una costante, e i mercati hanno comunque finito per produrre ottimi risultati. L’incertezza non è sufficiente a dissuaderci dagli investimenti.

Il primo punto da cui iniziare è acquisire una conoscenza fondamentale di come funzionano gli investimenti. Non è necessario tuffarti nel profondo, ma è importante essere in grado di avere una conversazione sui tuoi soldi e capire cosa stanno facendo per te. L'apprendimento potrebbe assomigliare alla lettura di un blog (come questo), alla conversazione con il tuo consulente finanziario o alla lettura di un libro.

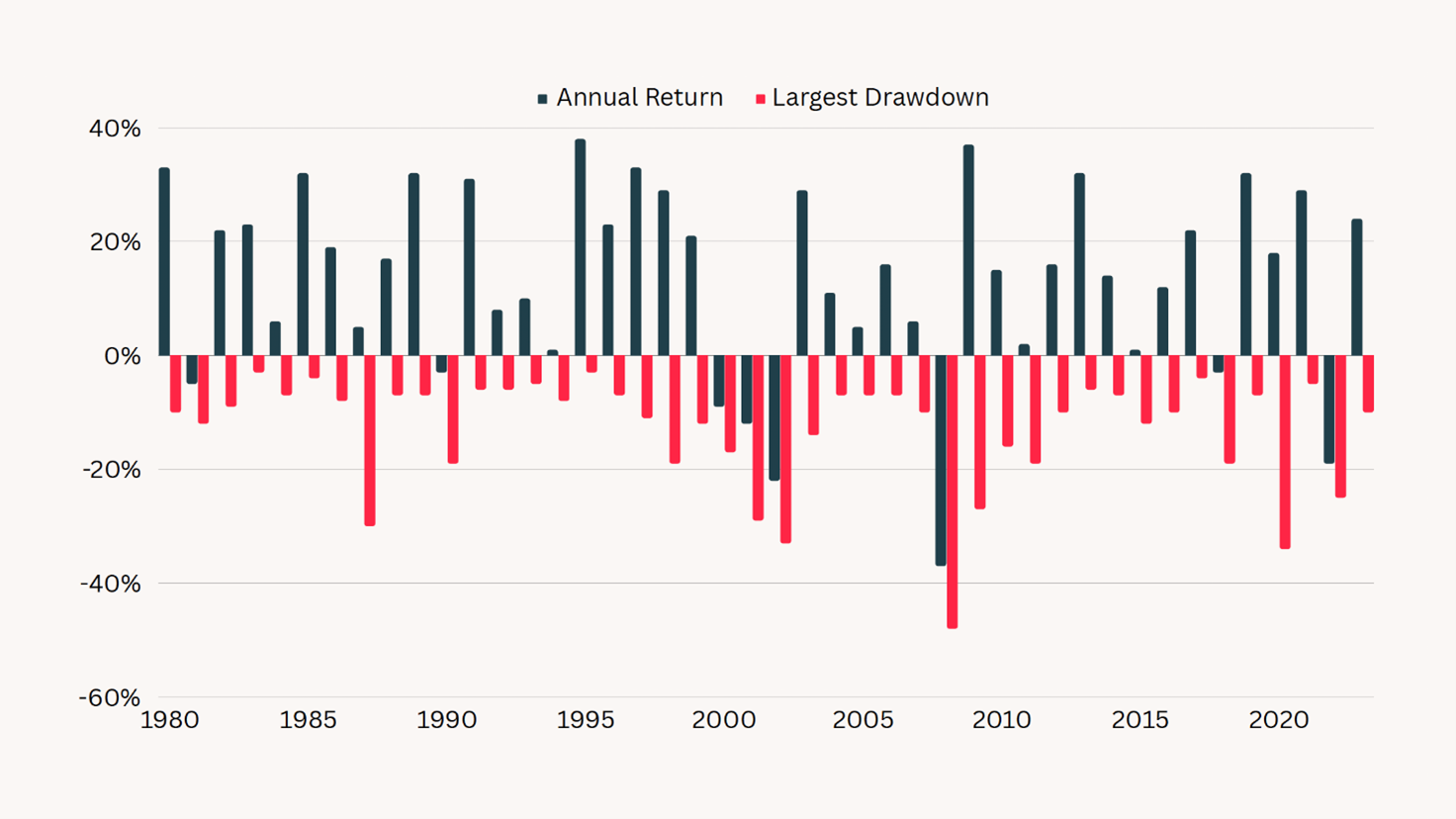

Dopo aver costruito le fondamenta, il prossimo passo importante è definire le aspettative . Anche negli anni con rendimenti fenomenali, sperimentiamo una volatilità significativa. Di seguito è riportato un grafico che confronta il rendimento annuale di un anno con il suo più grande ribasso.

Rendimenti annuali S&P 500 vs. calo intra-anno (1980-2023)

Rendimenti annuali S&P 500 vs. calo intra-anno (1980-2023)

Se per miracolo non sperimentassi mai un rendimento annuale negativo per il resto della tua vita (pur essendo ancora un investitore), non eviterai di vedere la volatilità durante quegli anni di successo. Investire è molto più psicologico di quanto la maggior parte delle persone creda, e gran parte di ciò consiste nel capire come sopravvivere ai momenti difficili.

Tornando all'inizio di questo articolo, è utile comprendere cosa è successo in passato, per darci un'idea migliore di cosa potrebbe accadere in futuro. Potremmo sperimentare per la prima volta un crollo del mercato, ma nel corso della storia se ne sono verificati innumerevoli. Osservando il grafico qui sopra, ci sono 7 dei 45 anni (circa 1/7) che subiscono un calo di almeno il 20%. Affrontarlo per la prima volta potrebbe sembrare spaventoso, insolito e forse anche darti sensazioni che la fine del mondo sia alle porte. Ma capire che ciò accade con una frequenza regolare è rassicurante.

È anche importante stabilire aspettative realistiche per i rendimenti. Come la maggior parte delle cose buone, investire correttamente richiede tempo. Il segreto del successo di Warren Buffett è che è stato in grado di investire per così tanto tempo, è così semplice. Ma per qualche motivo, gli investitori possono sentirsi autorizzati a prendere una scorciatoia che li rende milionari da un giorno all’altro. Invece di adottare un approccio collaudato di investimento nell’arco della nostra vita, gli investitori possono scoraggiarsi quando non vedono risultati immediati e abbandonare del tutto.

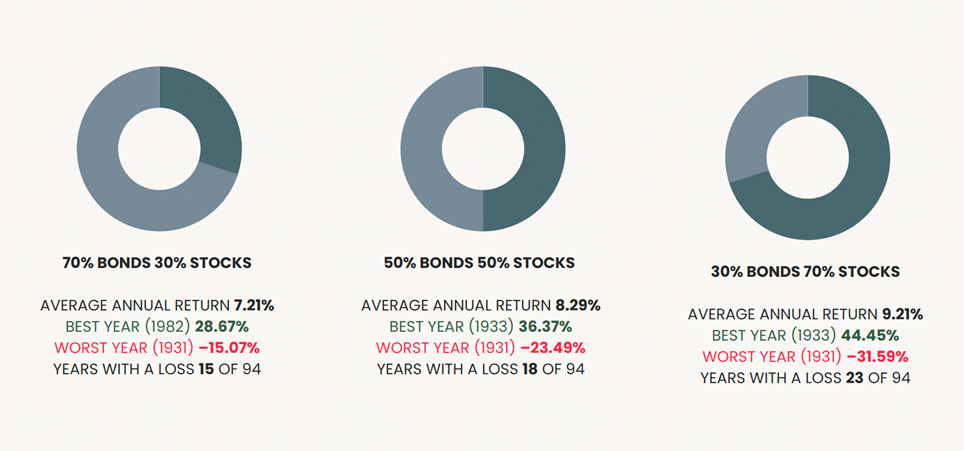

Invece di aspettative irrealistiche, guardare al passato può darci linee guida su cosa aspettarci in futuro. Le informazioni seguenti ci mostrano come si sono comportate le diverse allocazioni di portafoglio in passato. Utilizzando queste informazioni come guida, possiamo avere aspettative più chiare per i nostri investimenti e comprendere meglio quella che sarebbe considerata una performance normale, il che dovrebbe in definitiva fornire maggiore certezza (e meno stress) durante quei periodi volatili.

Indice USD storico rischio/rendimento Vanguard (1926 - 2019)

Indice USD storico rischio/rendimento Vanguard (1926 - 2019)

Dopo aver acquisito una comprensione fondamentale del funzionamento degli investimenti e aver stabilito aspettative realistiche basate sui dati passati, il passaggio finale sarebbe quello di costruire un piano a prova di incertezza. Un piano semplice e semplice da seguire, in modo che durante i periodi di incertezza tu possa bloccare il rumore e concentrarti su ciò che puoi controllare.

Nel grafico qui sopra, possiamo vedere che anche in un portafoglio conservativo (pesantemente obbligazionario), vediamo ancora una volatilità significativa (anno peggiore -15,07%). Ma anche considerando questo, vediamo un ottimo rendimento medio annuo del +7,21%. Questi rendimenti annuali incorporano il bene, il male e tutto il resto. La cosa migliore che possiamo fare per i nostri investimenti è lasciarli soli il più a lungo possibile. Essere in grado di farlo deriva dalla fiducia nel tuo piano secondo cui, qualunque cosa accada a breve termine, è giustificato, e a lungo termine, non avrà importanza.

Avere un piano che delinea ciò che devi fare per i prossimi X anni per costruire il tuo stile di vita ideale, ti dirà esattamente cosa devi fare e definirà entro quali parametri è stato progettato. Quindi non importa quale sia il nuovo titolo o tendenza, non devi inseguirli. C'è molto più conforto nel sapere esattamente cosa dobbiamo fare per vedere il successo che stiamo cercando.

Dove è finito il 2023

Ancora una volta, è importante capire che i risultati passati non garantiscono rendimenti futuri. Ma la grande domanda è: era giusto essere ottimisti per il 2023?. Bene, ecco come sono andate le cose:

- 2022: -19,4%

- 2023: + 24,2%

S&P 500: dato anno (X) e rendimento annuale del prossimo anno (Y) (dal 1928 al 2023)

S&P 500: dato anno (X) e rendimento annuale del prossimo anno (Y) (dal 1928 al 2023)

Come i 4 anni peggiori del 2022, il 2023 ha avuto un tasso di rendimento superiore alla media. Il nostro punto dati più recente (contrassegnato in giallo), ora ci dà un totale di 95, quindi diamo un'occhiata ai numeri.

Abbiamo un primo anno positivo il 68,4% (65/95) delle volte, che in realtà è la stessa identica probabilità di un secondo anno positivo (indipendentemente dal primo anno).

Inoltre, se un dato anno è negativo, l’anno successivo sarà positivo nel 73,3% (22/30) delle volte. Che in realtà è superiore alla possibilità che si verifichi una situazione positiva-positiva, nel 66,1% (43/65) delle volte.

In ogni caso, non importa se consideriamo un dato anno come il primo o il secondo anno, la possibilità che sia un anno positivo è molto maggiore della possibilità che sia un anno negativo. Dimostrando che, qualunque cosa accada sui mercati, è sempre il momento migliore per essere un investitore.

Imparare per migliorare

Credo che sia importante avere la mentalità secondo cui il futuro sarà sempre migliore del passato. Potrebbe non sembrare sempre così, ma nel complesso stiamo riscontrando progressi positivi. Continuiamo a vedere l’aumento dell’aspettativa e della qualità della vita, gli sviluppi nella tecnologia e nella medicina, che portano tutti a un futuro migliore. Questa mentalità si applica anche ai mercati.

Sarò sempre ottimista riguardo ai mercati, si tratta semplicemente di comprenderli. La paura deriva dall'inconsapevolezza. A volte ci vuole un po' di tempo, ma imparando a conoscere ciò che non capiamo, possiamo renderlo più familiare e meno spaventoso. Paura di investire? Scopri semplicemente come funziona l'investimento.

Il 2023 si è rivelato l'anno perfetto su cui riflettere con incertezza, perché era l'anno che con maggiore certezza sarebbe stato esattamente quello che non era. Wall Street ne era così sicura che predisse il primo anno negativo di questo millennio. Alcuni titoli riportavano una certezza pari al 100% che una recessione fosse in serbo per il 2023.

C'è sempre incertezza nel breve termine negli investimenti, incertezza nel male ma anche nel bene. L’incertezza può significare piacevoli sorprese. All’inizio del 2023, sembrava un anno buono come sempre per sedersi in disparte e aspettare un anno migliore per investire, ma avresti perso rendimenti fantastici.

Allora perché le opinioni erano così sbagliate? È perché nessuno sa veramente cosa succederà dopo. La cosa migliore che qualcuno potrebbe dire è: l’anno prossimo i mercati potrebbero salire o scendere, ma a lungo termine i mercati saliranno molto più di quanto scenderanno, il che si tradurrà in una crescita esponenziale. Nel lungo termine, la nebbia dell’incertezza a breve termine si dirada. Quanto più a lungo investiamo, tanto più certi diventeranno i nostri risultati.

Creando certezza dentro di noi, nei nostri progressi e nel nostro piano, possiamo bloccare più facilmente il rumore incerto che in realtà non ha importanza. È un peccato che ci si concentri così tanto su cose che non contano. Certo, gli eventi a breve termine possono causare fluttuazioni, ma a lungo termine quel rumore finisce per eguagliare un’increspatura, non l’onda che si pensa sia.

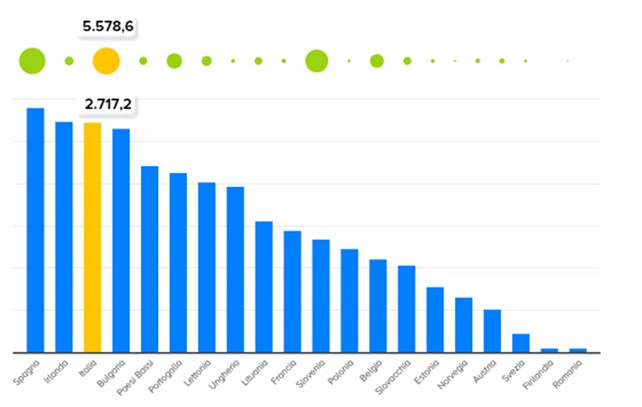

PROGETTO RISPARMIO: far studiare mio figlio

| Uno degli obiettivi di ogni famiglia è cercare di dare le migliori prospettive di vita alla progenie. Ma quanto costa far studiare i propri figli? Le famiglie italiane ogni anno pagano 9 miliardi e 101 milioni per far studiare i figli. Un fiume di denaro, anzi, un oceano di soldi che ha pochi eguali in Europa. Quindi se avete un figlio considerate che: un miliardo e 158 milioni di euro (833,2 euro a bambino) vanno per la scuola materna, che in Italia molto spesso è privata; un altro miliardo e 676,9 milioni (378 euro ad alunno) vengono spesi per i cicli delle elementari e delle medie, mentre 688,7 milioni (237,9 euro a studente) se ne vanno per far frequentare le scuole superiori. Ma questo è ancora niente. Già, perché gli esborsi più importanti arrivano quando i ragazzi vanno all’Università.

Gli studi universitari, infatti, succhiano da soli il 61,3% di tutta la spesa privata delle famiglie italiane in istruzione: 5 miliardi e 579 milioni di euro. Praticamente avere un figlio all’Università costa 2.717 euro a studente, al netto di borse di studio e sussidi. Se escludiamo il Regno Unito, in cui l’istruzione terziaria segue un modello più simile a quello americano, solo in Spagna e Irlanda le famiglie pagano di più. Si dirà: il dato è dovuto alle costose università private che alzano la media. Non proprio, perché sul totale delle università italiane quelle private accolgono ben pochi studenti, anche se è vero che per frequentare l’Università Bocconi si può spendere fino a 16.103, la Luiss 15mila euro, lo IULM 9.956 euro all’anno. I costi naturalmente lievitano se i figli decidono di frequentare gli ormai indispensabili master post-laurea. Per Almalaurea e Sole24Ore in Italia si può scegliere tra ben 68 alternative e alcuni di questi arrivano a costare anche più di 20mila euro. L’MBA (Master in Business Administration) dell’Università Bocconi, quello del Politecnico di Milano e quello della Luiss di Roma sfondano tranquillamente quota 35mila euro. Più economici (si fa per dire) sono i master dello Ied (Istituto Europeo di Design) sul mondo del fashion, del design, della comunicazione, per i quali si deve sborsare 20.100 euro. |

Tasse alte, costi alti, numero di laureati bassoIn Italia, comunque, solo il 18,2% degli studenti frequenta atenei privati, mentre in Europa la percentuale è del 19,6%, e ancora meno seguono master costosi. La ragione principale dell’alta spesa delle famiglie è che da noi le tasse universitarie sono più alte che in altri Paesi. Mediamente, secondo Eurydice (una rete europea di informazione sull’educazione), le tasse universitarie ammontano a 1.592 euro, molto di più che, per esempio, in Germania e Francia, dove per moltissimi studenti lo studio universitario è (quasi) gratuito. A versare di più in tasse universitarie sono solo gli studenti olandesi, lettoni e lituani.Alle tasse si aggiungono le spese del mantenimento di chi è fuori sede. Secondo il Sole24Ore i ragazzi che studiano in una città diversa da quella di residenza sono più di 800mila (anno accademico 2021-22) e costano almeno 10mila all’anno alle famiglie, con ovvie differenze in base alla città in cui ha sede l’ateneo. Secondo i calcoli dell’Udu (Unione Degli Universitari), che a vitto e alloggio aggiungono anche eventuali attività culturali, i costi dei trasporti per il ritorno periodico a casa o quelli del medico di base per i non residenti, si arriva anche a 17mila euro.Tutto questo ha giganteschi effetti sulla pianificazione finanziaria delle famiglie, che vedremo più avanti, ma ha anche effetti paradossali sulla società italiana. Da noi, infatti, nonostante gli studi siano costosissimi, in pochi arrivano alla laurea: solo il 29,2% di chi ha tra i 25 e i 34 anni ha un titolo universitario, peggio di noi fa solo la Romania con il suo 24,7%, mentre la media Ue è del 42%. |

Gli investimenti pubblici in istruzione non bastanoIl fatto è che nel corso degli anni la crescita della spesa delle famiglie è stata veramente enorme: tra 2012 e 2020 i costi per studente sono aumentati del 30,7%. Ed è ovvio che sia così se si guarda a quello che spende lo Stato: tra il 2013 e il 2020 l’incremento della spesa per studente è stata solo del 3,5%, appena in linea con il carovita e, quindi, di fatto la crescita è stata zero. A differenza di quella privata, la spesa pubblica è decisamente inferiore alla media europea, 7.137,8 euro per iscritto contro 10.017,3. È vero, i bilanci dei vari Paesi sono differenti, ma anche mettendo in relazione i dati con il prodotto interno lordo le differenze rimangono: lo Stato italiano per l’istruzione universitaria spende lo 0,88% del Pil contro l’1,27% medio nella Ue. Se il discorso si allarga a tutta l’istruzione, a partire dalla scuola materna, l’impegno del settore pubblico corrisponde al 4,44% del prodotto interno lordo, una percentuale (ancora) inferiore alla media dell’Unione Europea, che è del 5,02%. Ed è chiaro che se i soldi non ce li mette lo Stato, ce li deve mettere la famiglia. |

Un laureato guadagna di piùTorniamo agli studi universitari. Non sono inclusi nell’obbligo scolastico, si tratta perciò di una scelta che le famiglie e gli studenti fanno autonomamente, ed è a tutti gli effetti un investimento per il futuro che prevede che a fronte di costi non indifferenti vi sia un ritorno in termini di maggiori salari. Ora: se moltiplichiamo i 2.717 euro annui versati dai privati per l’istruzione universitaria di un figlio per cinque (il numero di anni di un percorso completo) abbiamo un esborso complessivo di 13.585 euro.Ne vale la pena? La risposta è sì. I dati dell’Ocse dicono che in Italia il 43% dei lavoratori laureati guadagna uno stipendio superiore di almeno il 50% alla mediana e che solo il 24% dei diplomati può ambire ad avere un salario superiore alla mediana. |

L’occupazione post laureaDai dati di Almalaurea del 2023 sappiamo quali sono i corsi di laurea che offrono le migliori possibilità lavorative. Al primo posto, Ingegneria industriale e dell’informazione: a cinque anni dal conseguimento del titolo sono occupati il 95,6% dei laureati in questa disciplina. Segue Informatica e tecnologie ICT con il 94,6% e poi Architettura e ingegneria civile con il 92,5%, mentre tra i laureati in Economia risultano occupati il 91,2%, poco più che nel ramo medico-sanitario e farmaceutico con il suo 90,9%. Dati alla mano, insomma, l’investimento che una famiglia si trova ad affrontare non è affatto trascurabile e deve essere programmato con cura e per tempo. |

Il miglior consiglio per giovani investitori

Nella mia esperienza reale e non con i giovani investitori, una domanda che molti mi pongono è questa: "Cosa ne pensi dell'idea di fare trading nella fase iniziale per creare capitale?"

Sempre chiedo: "Perché vuoi farlo?"

Spesso la risposta è: “In modo da poter creare rapidamente quel capitale per investimenti a lungo termine e arricchirmi rapidamente”.

Allora rispondo: "La fretta negli investimenti è letale, sei fortunato perché sei giovane ed hai TEMPO. Perché hai tanta fretta?"

La risposta successiva arriva raramente, perché la maggior parte di questi giovani investitori non sono realmente sicuri del motivo per cui hanno o dovrebbero avere fretta di arricchirsi velocemente investendo in borsa. Spesso penso sia semplicemente un’idea forzata dalla socialità di oggi tra social e media che pieni di falsi valori e finte aspettative. In genere chi mi fa queste domande ha appena visto altri farlo magari in video – trading per creare capitale e poi investire quel capitale per arricchirsi velocemente – e quindi vogliono farlo da soli.

Nei miei anni di esperienza sul campo e non tra testi e libri di finanza comportamentale posso intuire che per i nuovi e giovani investitori il nocciolo di questa domanda non risieda nelle sue implicazioni finanziarie, ma piuttosto nella psicologia di fondo che la guida.

Il desiderio di accumulare ricchezza rapidamente non è solo una strategia ma una mentalità. Il fascino delle ricchezze veloci è innegabilmente potente, soprattutto in un’epoca in cui storie di milionari improvvisi e maghi del mercato dominano i titoli dei giornali o dei social media e al di fuori di essi.

Per i giovani investitori, queste narrazioni creano una percezione distorta dell’investimento come un percorso rapido verso l’indipendenza finanziaria. Tuttavia, questo fascino trascura i rischi intrinsechi e la disciplina richiesta nella creazione di ricchezza.

Negoziare azioni con l’obiettivo di generare capitale rapidamente è come navigare in un campo minato con gli occhi bendati.

Il mercato azionario, intrinsecamente volatile e imprevedibile, e spesso umiliante, non è una corsia preferenziale garantita verso la ricchezza. Richiede non solo una comprensione delle dinamiche di mercato e di business, ma anche una buona idea del tipo di investitore che sei, dei rischi che puoi correre e di quelli che possono ucciderti finanziariamente.

Charlie Munger ha detto: “Il desiderio di arricchirsi velocemente è piuttosto pericoloso”. La dura verità è che, nella maggior parte dei casi, questo approccio alla ricchezza e alla ricchezza rapida porta spesso a perdite significative, soprattutto per coloro che non hanno esperienza e controllo emotivo.

Ora, a contrastare il pericoloso percorso di rapida accumulazione di ricchezza c’è la filosofia degli investimenti a lungo termine. Questo approccio è in linea con i principi di investitori di successo come Warren Buffett e lo stesso Munger.

Questa idea di investimento lento e a lungo termine si basa sul potere dell’interesse composto (che è back-end, ovvero i suoi frutti compaiono solo nel tempo e mai rapidamente), sulla comprensione dei cicli di mercato e sulla pazienza. Si tratta di creare ricchezza in modo sostenibile, attraverso investimenti disciplinati in aziende o azioni fondamentalmente forti e lasciando che il tempo giochi a tuo favore nel lungo termine.

L’urgenza di arricchirsi rapidamente spesso deriva da pressioni sociali, aspirazioni personali o idee sbagliate sul successo finanziario. Detto questo, è fondamentale per i giovani investitori fare introspezione e comprendere le proprie motivazioni.

È l’esaltazione sociale della ricchezza, la pressione dei pari o la mancanza di alfabetizzazione finanziaria a guidare questa fretta?

Riconoscere questi fattori è il primo passo per adottare un approccio più razionale agli investimenti.

I continui avvertimenti di Charlie e di altri investitori simili sui pericoli delle ricchezze veloci provenienti dal mercato azionario non sono solo consigli finanziari ma un faro di saggezza. Sottolinea l’importanza della prudenza, della pazienza e dell’educazione nel campo degli investimenti.

Il percorso verso la ricchezza dovrebbe essere percorso con una chiara comprensione delle proprie capacità e obiettivi, tolleranza al rischio e impegno per l’apprendimento continuo, non con il richiamo di ricchezze veloci che spesso scompaiono con la stessa rapidità con cui appaiono.

Il percorso verso la ricchezza dovrebbe essere percorso con una chiara comprensione delle proprie capacità e obiettivi, tolleranza al rischio e impegno per l’apprendimento continuo, non con il richiamo di ricchezze veloci che spesso scompaiono con la stessa rapidità con cui appaiono.

Il nocciolo dell’intera questione è che, sebbene l’idea di negoziare azioni per generare rapidamente capitale per investimenti a lungo termine possa sembrare allettante, è irta di rischi e spesso deriva da un’esigenza sbagliata di accelerare l’accumulazione di ricchezza.

La saggezza impartita da investitori esperti sul motivo per cui non dovresti farlo, perché non dovresti avere fretta di diventare ricco, dovrebbe servire da luce guida.

Abbracciare un approccio equilibrato che combini le virtù della pazienza, dell’istruzione e degli investimenti disciplinati a lungo termine è la chiave non solo per creare ricchezza, ma anche per sostenerla.

Quindi, se sei un nuovo e giovane investitore, tieni presente che il viaggio non riguarda solo la destinazione della ricchezza, ma anche l’apprendimento, le esperienze e la crescita lungo il percorso. E come dice una famosa frase negli investimenti “è importante ricordare che la creazione di ricchezza è una maratona, non uno sprint”.

Alla fine, questo è ciò che devi ricordare e applicare, perché questo è ciò che funziona davvero, nella creazione di ricchezza.

Le cose accadono lentamente, con il loro dolce tempo. Anche se il giardiniere versasse centinaia di vasi d’acqua su una pianta, i suoi frutti apparirebbero solo nella stagione giusta. Mai prima.

Lettera agli investitori di fine anno

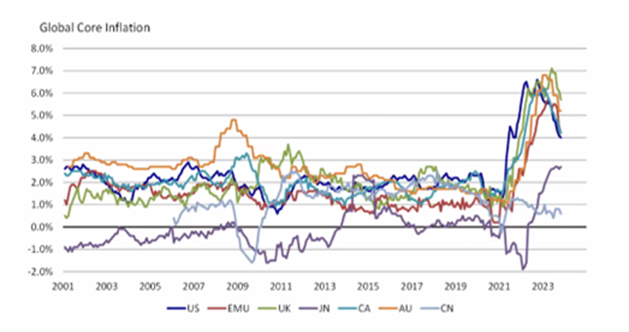

Crescita, inflazione, tassi, debito pubblico: anche il 2024 si preannuncia un anno pieno di sfide. Tuttavia, la tanto temuta recessione non è arrivata nel 2023 e lo scenario base per il prossimo anno (e per il 2025) è quello di un rallentamento della crescita e dell’inflazione e di una moderazione dei tassi d’interesse.

Il 2023 è stato l’anno della recessione più telegrafata: a lungo temuta, non si è poi materializzata. Anzi, il 2023 sarà ricordato come un anno spettacolare per l’economia a stelle e strisce. Ma va sottolineato come lo storytelling sulla crescita sia molto cambiato da inizio anno. Nel giro di soli nove mesi, le view di Wall Street sono passate da una narrazione di recessione negli Stati Uniti a una narrazione di “soft landing”, cioé di un rallentamento del tasso di crescita dell’economia.

Come ogni anno aspettative e previsioni hanno vacillato subendo continui aggiustamenti e rimodellamenti. Tutto normale, se si considera il mercato un essere vivo e pieno di incognite nel breve termine.

Inflazione, debito e lavoro

Sono 3 i temi che hanno caratterizzato il 2023 e che hanno trainato i mercati facendo si che anche in Europa venisse scongiurata la recessione.

L’inflazione è soprattutto un rischio per l’Eurozona, maggiormente esposta alle pressioni inflazionistiche, lato energia e lato salari. A livello mondiale, l’inflazione core è in discesa dopo i livelli elevati degli ultimi due anni (tranne che in Giappone, dove – in controtendenza – sta salendo). In Cina è in rallentamento da due anni. Per il 2024 parecchi gestori prevedono un’inflazione in rallentamento sia negli Stati Uniti che nell’Eurozona.

Per l’Italia le previsioni prevedono una crescita piatta nel 2024 seguita da uno striminzito +0,5% nel 2025. Il nuovo scenario “higher for longer” significa che il costo del debito pubblico aumenta. “Il dato è deludente innanzitutto perché vorrebbe dire che l’Italia torna ad essere il fanalino di coda dei maggiori paesi dell’Eurozona e poi lo è ancor di più nel contesto dei grandi finanziamenti Next Generation EU”, commenta Tentori di AXA IM.

Inoltre, aggiunge l’economista di AXA IM, “questo rallentamento dell’inflazione e della crescita si sposa male con i rendimenti del BTp che restano alti, andando così ad appesantire ulteriormente il bilancio pubblico”. La crescita piatta e l’avanzo primario negativo sono dei rischi per il nostro.

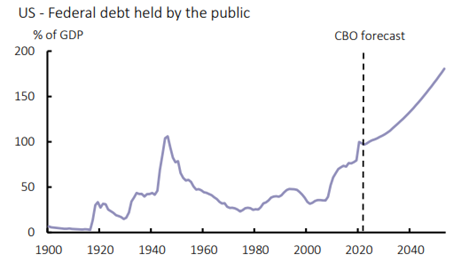

L’aumento del debito pubblico è un problema anche per gli Stati Uniti: basta guardare la traiettoria (grafico sotto) in aumento del debito pubblico detenuto dalle famiglie americane e dalle banche.

Congressional Budget Office e AXA IM Research, giugno 2023.

Il mercato del lavoro negli Stati Uniti si è mostrato resiliente ed è stata la variabile che ha cambiato le carte in tavola perché ha sostenuto i consumi degli americani, contrariamente a ogni aspettativa. L’inflazione salariale è soprattutto un rischio in Eurozona, dove pure il mercato del lavoro ha mostrato resilienza, ma è molto diverso da quello statunitense.

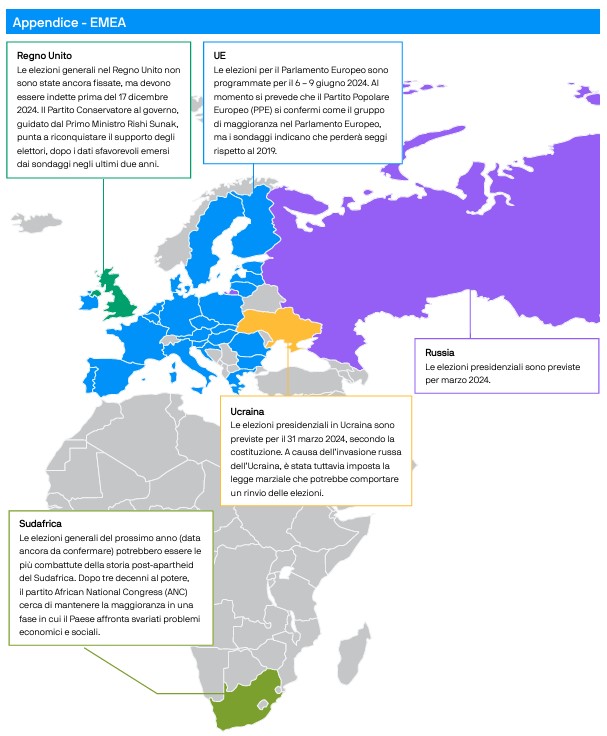

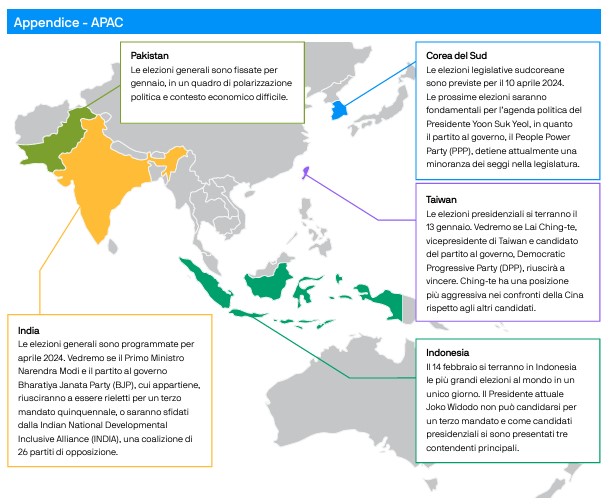

Un 2024 all’insegna delle elezioni

A livello geopolitico, le elezioni per la presidenza degli Stati Uniti a novembre si profilano come l’evento globale più atteso e importante. Tuttavia, queste elezioni si inseriscono all’interno di un calendario politico che si preannuncia molto fitto. Infatti, nel mondo più di due miliardi di elettori verranno chiamati alle urne.

JPM ce ne fa uno spaccato grafico molto interessante:

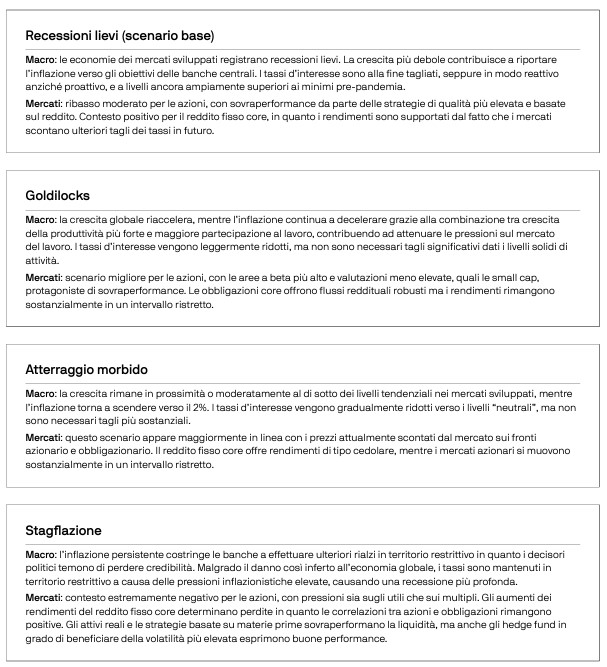

Quali sono i possibili scenari quindi?

Riprendendo l’outlook di JPM andiamo incontro a 4 possibili situazioni:

Ma ATTENZIONE! Stiamo parlando di scenari e non di previsioni su cui basare i rimodulare i propri investimenti. Queste informazioni vengono utilizzate dagli investitori più evoluti SOLO per avere dei differenti punti di vista e su cui spesso mi confronto con i miei clienti perché come dico sempre a tutti “sapere aiuta a non sbagliare”.

Ma allora come investire per il 2024?

Visto il contesto, le opportunità per gli investitori non mancheranno, a cominciare dai mercati del reddito fisso. Ma vi saranno opportunità anche nell’azionario, perché una politica monetaria meno restrittiva dovrebbe migliorare le condizioni per la crescita del capitale, e soprattutto eliminare quella fonte d’incertezza che ha spesso innervosito gli investitori negli ultimi due anni.

La scelta migliore è sempre mantenere lo zoccolo duro della propria pianificazione se stai già investendo e magari sfruttando la situazione con la liquidità extra che devi sempre detenere. Se, invece, il tuo buon proposito per il 2024 è di iniziare ad INVESTIRE per il TU del domai in maniera efficiente ecco il punto di partenza dai mercati di oggi.

Considerati i tassi d’interesse a breve termine ai livelli massimi dal 2008, è facile concordare con l’idea che la liquidità appaia allettante. Se gli investitori possono ottenere il 4-5% senza rischiare di perdere il capitale, perché investire in azioni? E visto che le obbligazioni a lungo termine non offrono un rendimento addizionale, perché assumere un maggiore rischio di tasso d’interesse?

Le risposte giuste stanno sempre nelle due domande che devi sempre farti prima di investire:

- Perché sto investendo?

- Per quanto tempo lo vorrò fare?

Il tempo resta la variabile cardine per il successo dei tuoi investimenti. Infatti, in base agli anni che dovrai utilizzare il mercato per rendimenti extra, si deve costruire il giusto mix tra liquidità, bond ed azioni.

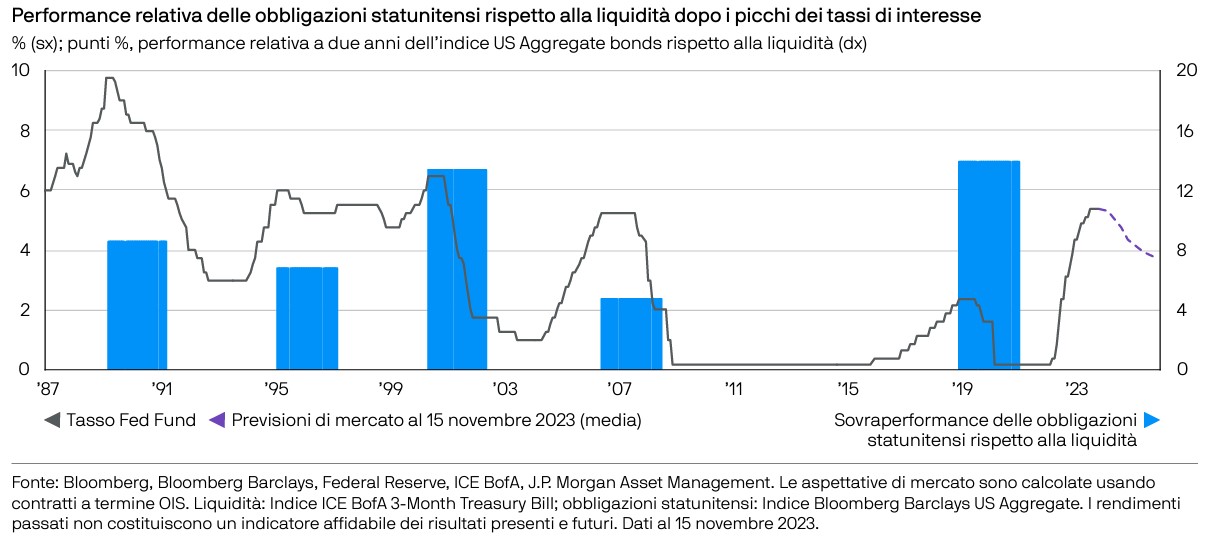

Oggi le obbligazioni ci riportano agli anni 2000 con rendimenti interessanti e per certo dopo il picco dei tassi sovraperformano la liquidità.

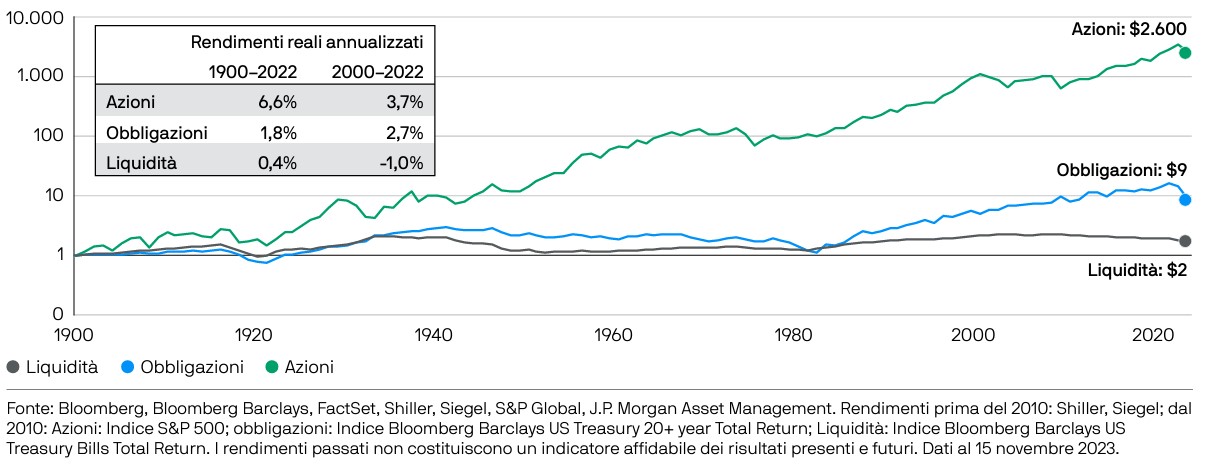

Maggiore è il tuo orizzonte temporale e superiori sono le opportunità dell’azionario

In conclusione, bisogna sempre sfruttare i vari motori di performance in maniera intelligente e scientifica poi mercato e pazienza faranno tutto il resto.