Le soluzioni migliori sono quelle semplici ma soprattutto comprensibili, ecco da dove partono i Lazy portfolio

Semplicità, diversificazione e accessibilità. All-in del risparmio.

Provate a cercare su Google "Lazy portfolio" e vedrete le migliaia di risultati che troverete. Ecco perchè ho deciso di presentare i miei Lazy portfolio come strumenti di confronto e contenuti di dibattito per ogni investitore. Rendere la finanza veramente a portata di tutti non è poi così impossibile.

Che cos’è un Lazy portfolio?

“Lazy” in inglese significa “pigro”, ma attenzione non vuol dire inefficiente.

Vediamo i tratti distintivi di un portafoglio Lazy per capirne di più:

- semplicità, pochi strumenti ma scelti accuratamente;

- diversificazione del rischio e asset allocation strategica ;

- efficienza dei costi;

- orizzonte temporale almeno medio/lungo, danno il meglio sui 10 anni;

- ribilanciamenti ridotti, annuali o semestrali per ridurre i costi;

- accessibilità, adatti ad ogni investitore.

Il risultato sono portafogli adatti a vari obiettivi di investimento, avendo differenti strategie, percorribili da un pubblico molto vasto di investitori, che partendo da una solida pianificazione finanziaria cercano soluzioni "stabili", ossia adatte ad ogni situazione di mercato senza l'esigenza di controlli ossessivi.

La maggior parte dei Lazy portfolios si sono sviluppati a partire dalla fine del secolo scorso e alcuni di essi sono diventati delle vere e proprie strategie di Asset Allocation di grande notorietà.

Tra i più famosi troviamo:

- il “Core four portfolio”, di Richard Ferri, che nella sua versione 60/40 suggerisce di investire il 40% in obbligazioni americane, il 30% in azioni americane, il 24% in azioni internazionali ed il 6% in REIT (Real Estate Investment Trust);

- il “David Swensen’s lazy portfolio” di David Swensen, suddiviso in 30% di azioni americane, 15% di azioni internazionali di paesi sviluppati, 10% di azioni dei mercati emergenti, 15% REIT, 15% di obbligazioni governative americane a lungo termine (Treasury bond, generalmente con durate comprese tra i 20 ed i 30 anni) e 15% di obbligazioni americane indicizzate all’inflazione;

- il “Coffeehouse portfolio” di Bill Schulteis, che investe per il 10% in società a grande capitalizzazione blend, il 10% in società a grande capitalizzazione value, il 10% in società a bassa capitalizzazione blend, il 10% in società a bassa capitalizzazione value, il 10% in azioni internazionali, il 10% in REIT ed il 40% in obbligazioni americane

- Il portfolio All Seasons, una versione semplificata del portafoglio All Weather di Ray Dalio che investe Mercato azionario totale del 30%,40% obbligazioni a lungo termine, 15% obbligazioni intermedie, 7,5% di materie prime, 7,5% di oro

Partendo soprattutto da quest'ultimo ho elaborato 3 Lazy Portfolio in base ai profili, PRUDENTE, BILANCIATO e DINAMICO.

A scopo di informazione, pubblicherò le tre strategie separatamente con successivo aggiornamento mensile. Lo scopo non è quello di dare soluzioni di investimento ma spunti di confronto e riflessione e rendere la finanza più accessibile.

Quanto perdi non conoscendo?

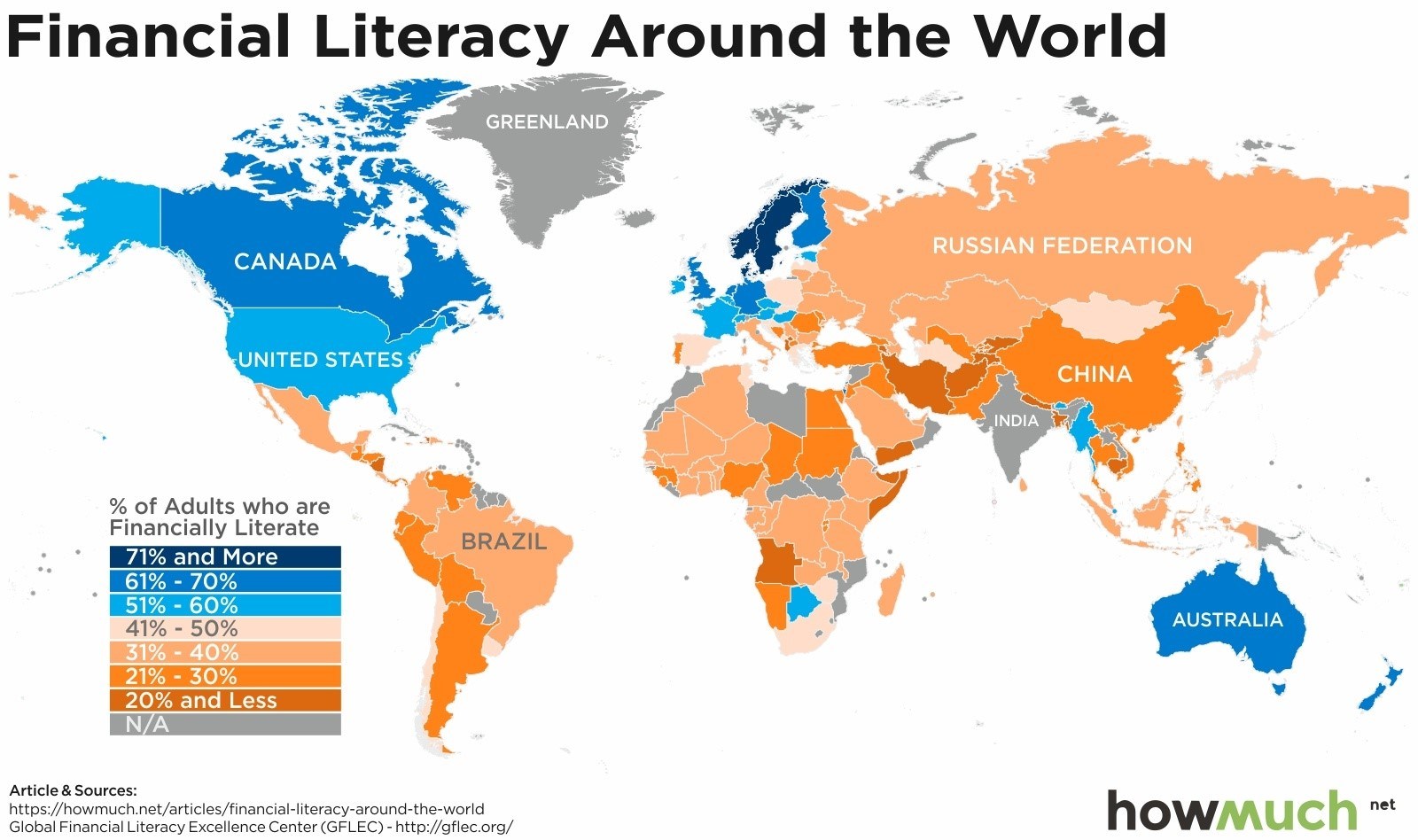

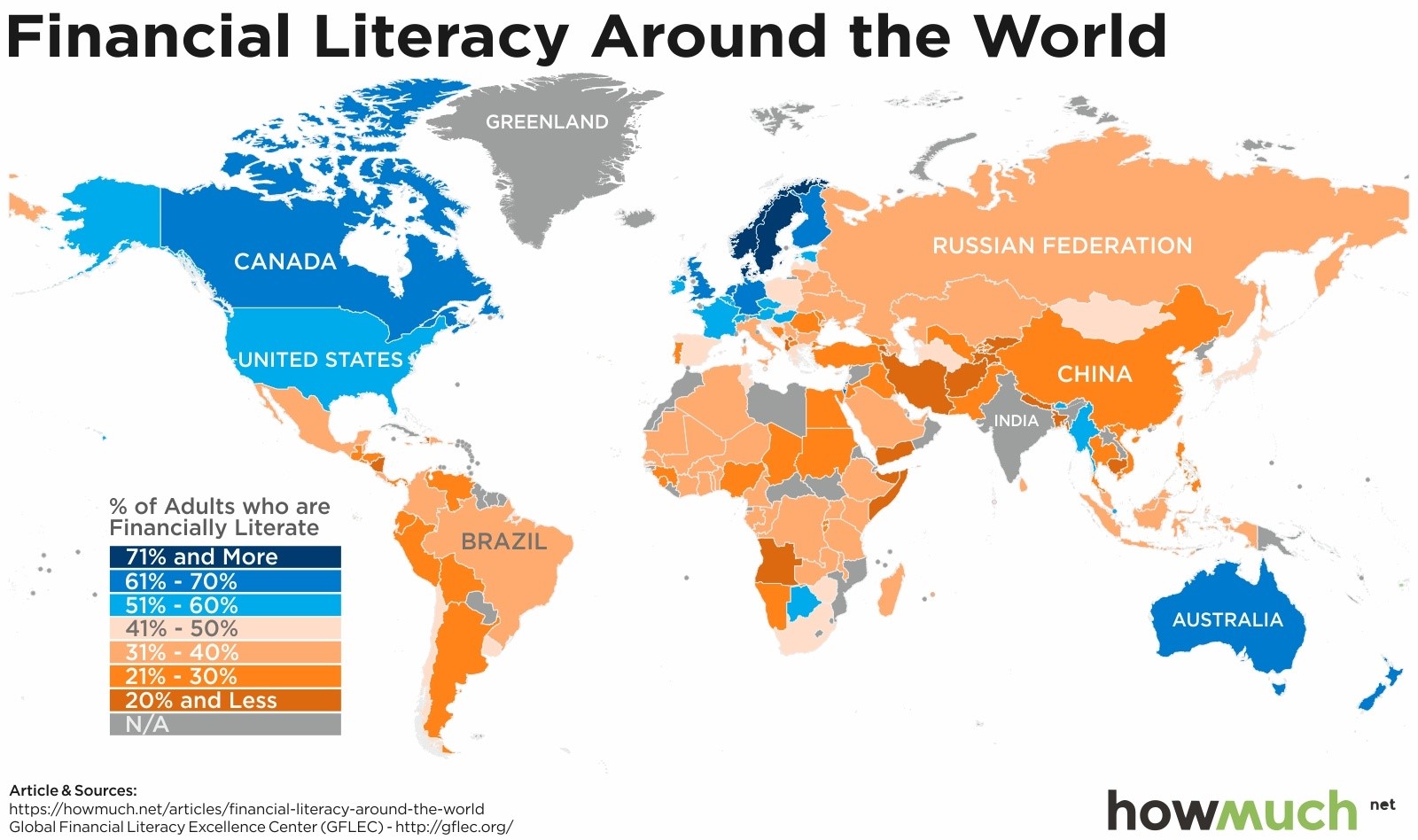

L'educazione finanziaria ormai è imprescindibile per ognuno. Delle recenti ricerche lo dimostrano ma ancor più evidenziano come il livello di educazione finanziaria delle famiglie italiane è il più basso tra le economie avanzate.

Tra varie statistiche risulta che il 37% degli adulti in Italia è in grado di comprendere i 3 concetti finanziari di base (interesse, inflazione, diversificazione). Siamo di un punto percentuale sotto a paesi come Kenya e Cameroon .

Il non sapere si riflette poi nelle scelte finanziarie. Infatti, ben il 60% della ricchezza degli italiani è concentra in attività immobiliari. Un bene tangibile che "la pancia" ci permette di valutare in maniera più semplice ed immediata senza uso di formule e conteggi, "riesco a toccarlo con le mani = non può perdere valore o sparire come un investimento finanziario".

Al contrario, invece, gli investitori americani detengono una quota di ricchezza pari al 69% in attività finanziarie.

L'immobiliare va bene per diversificare il patrimonio personale a patto che non se ne abusi

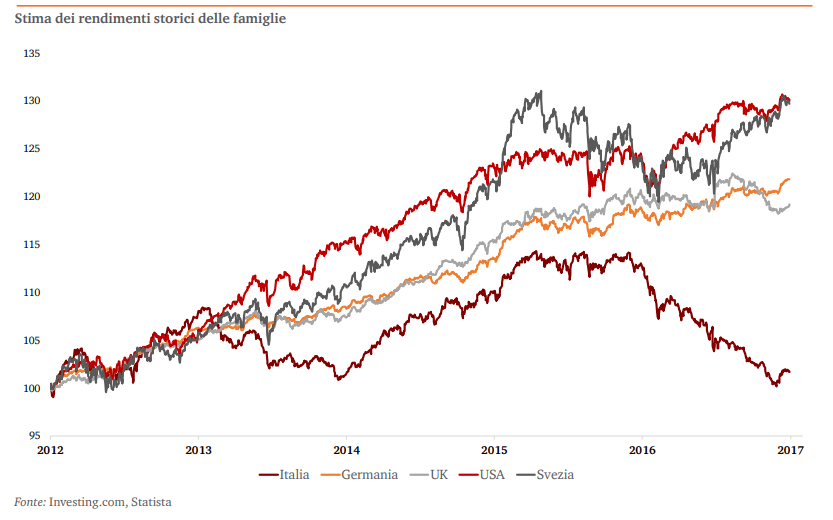

L'educazione finanziaria paga con maggiori rendimenti

Pwc si è occupata di confermare quanto scritto fino ad ora analizzando i rendimenti generati da un investimento di 100.000 dal 1° gennaio 2012 in Italia, Germania, Gran Bretagna, Stati Uniti e Svezia.

L’analisi produce un indice che tiene conto delle principali asset class ponderandole per ogni paese.

Il grafico è eclatante! Tra il 2012 e il 2017, il rendimento generato da un investimento di 100mila euro è molto più basso in Italia rispetto al resto degli paesi.

Insomma l'italiano ancorato al mattone si è perso il miglior decennio finanziario per aumentare il proprio patrimonio

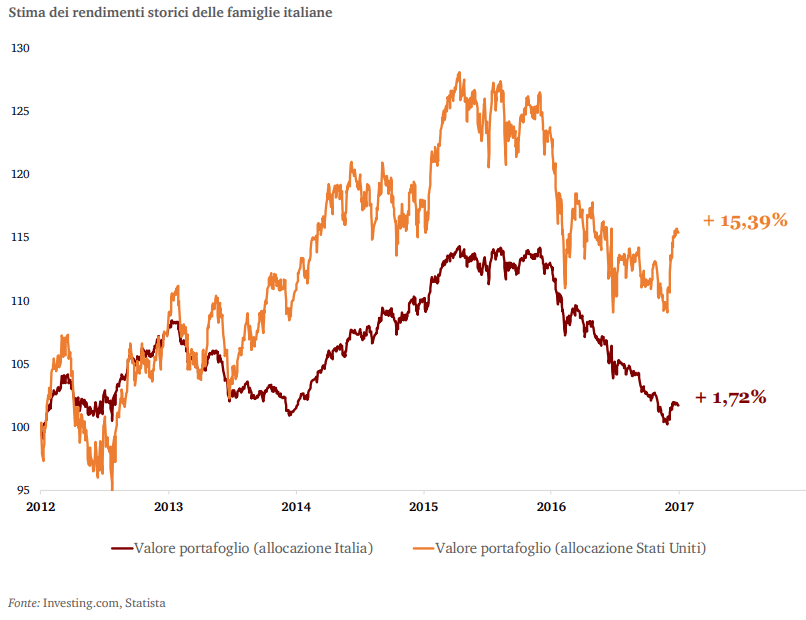

Ma ATTENZIONE! non basta solo fare investimenti finanziari per avere rendimenti superiori.

Uno dei principali errori che trovo nei portafoglio degli investitori è la presenza di titoli ed obbligazioni italiane, anche per la totalità delle attività finanziarie. Questo errore è comunemente chiamato HOME BIAS.

Ecco che l'educazione finanziaria assente o scarsa incide nei rendimenti in maniera negativa nuovamente. Infatti, l'assenza di DIVERSIFICAZIONE adeguata nei portafogli finanziari, sempre per Pwc , ha portato ad un rendimento del 2% dal 2012 contro quello del 15% di un investitore statunitense.

In conclusione, maggiore è il livello di conoscenza in materia finanziaria e migliore sarà la redditività del patrimonio.

L'angolo delle domande

Leggi ogni giorno di mercati, finanza e pianificazione finanziaria aumentando sempre più le domande, senza risposte, che ti bloccano.

Parlando con tante persone, ed ricevendo spesso domande su investimenti e risparmio ho voluto radunare qui quelle più ricorrenti e che sono convinto anche tu almeno una volta ti sei fatto:

Voglio imparare come investire ma non sono sicuro da dove cominciare?

Per iniziare, lascia che i tuoi obiettivi siano la tua guida. Per prima cosa devi porti delle domande chiave: qual è il mio scopo per investire? Cosa intendo fare con i soldi che guadagno? Quando ne avrò bisogno?

Qual'è il momento migliore per iniziare a investire?

In generale, prima è meglio è. La storia ha dimostrato che quanto più tempo sei stato investito, tanto minore sarà l'impatto degli alti e bassi del mercato a breve termine sul rendimento complessivo. Quindi, prima investi, più a lungo il tuo denaro ha il tempo di guadagnare dalle flessioni del mercato, recuperare dalle flessioni e basarsi sui rendimenti del mercato attraverso l'interesse composto.

Quanto dovrei investire ogni mese? Ogni anno?

Quanto investi dipende davvero dai tuoi obiettivi e orizzonte temporale. Ma una buona regola empirica è quella di investire il massimo che puoi permetterti comodamente (dopo aver tenuto conto del pagamento del debito, delle spese di vita giornaliere e di eventuali obiettivi prioritari di risparmio a breve termine). Investendo anche un pò, su base regolare, nel tempo puoi trarre grandi benefici dal momento che i potenziali ritorni dagli investimenti originali vengono reinvestiti e aggiunti al tuo portafoglio attraverso l'interesse composto.

Investire è davvero meglio del conto di risparmio?

I conti di risparmio sono spesso visti come il luogo "sicuro" per mettere i vostri soldi. Ma tieni presente che possono essere influenzati dalle forze economiche e di mercato. In effetti, i tassi di risparmio non hanno nemmeno tenuto il passo con il tasso di inflazione negli ultimi anni, il che significa che se si mettono tutti i propri soldi in conti di risparmio, si potrebbe finire col perdere il potere d'acquisto nel tempo.

Voglio iniziare a investire, ma ho paura di perdere i miei soldi?

Il modo migliore per compensare il rischio di investimento è quello di allocare il tuo denaro tra le varie asset class, DIVERSIFICARE. Ciò comporta la diffusione del denaro in diversi settori, settori, regioni e aziende nella speranza che se un investimento perde denaro, gli altri investimenti compenseranno tali perdite. Storicamente, diversi tipi di investimenti hanno reagito diversamente ai cicli di mercato e alle variazioni dei tassi di interesse, quindi la loro combinazione può aiutare a ridurre il rischio complessivo del portafoglio. Se un'attività si riduce di valore, un'altra può rimanere stabile o addirittura aumentare, potenzialmente tamponando le oscillazioni alte e basse del valore complessivo del portafoglio.

C'è un modo per ridurre il mio rischio di investimento?

La PIANIFICAZIONE FINANZIARIA è la chiave per una strategia di investimento nel medio/lungo termine. Nel tempo, i mercati andranno su e giù e investimenti diversi potrebbero reagire in modo diverso. Pertanto è importante distribuire il proprio denaro (e rischio) su diversi tipi di investimenti, come azioni, obbligazioni e liquidità. Includendo un mix di investimenti tra asset class, segmenti di mercato e settori, è possibile potenzialmente ottenere maggiori opportunità con meno rischi.

Come faccio a sapere il rischio di un investimento?

Determinare il rischio di qualsiasi investimento può essere un processo complesso. È necessario prendere in considerazione una varietà di fattori, come il tipo di investimento e le fluttuazioni del mercato. Prima di decidere il mix di investimenti, prendete in considerazione la consulenza di un professionista degli investimenti che può aiutarvi a costruire un portafoglio adatto alla vostra tolleranza al rischio e orizzonte temporale.

Spero ti sia di aiuto ma ancor più siano le risposte ai tuoi dubbi e l'inizio della tua vita da investitore.

How to Invest

Ora che sei pronto per passare dal risparmio all'investimento, posso aiutarti a imparare come investire denaro, rimanere sulla buona strada e raggiungere i tuoi obiettivi a lungo termine.

Da anni studio e lavoro nel mondo della finanza, con costanti aggiornamenti e confronti. Richard Thaler, nobel per l'econoomia, Warren Buffet, amministratore di Berkshire Hathaway e famoso investitore, Ray Dalio, fondatore di Bridgewater e tra i migliori gestori al mondo sono, insieme a " Jack" Bogle, sono i mentori che ogni investitore moderno dovrebbe prendere da cardine con il loro insegnamenti e consigli.

Diversi tra loro, ma tutti convergenti in alcuni principi e fondamenti di investimento che ho riassunto in 7 punti:

- Stabilire un piano finanziario basato sui tuoi obiettivi.

- Sii realistico sui tuoi obiettivi.

- Rivedi il tuo piano almeno una volta all'anno.

- Apporta modifiche man mano che le circostanze della tua vita cambiano.

- Iniziare a risparmiare ed investire oggi.

- Massimizza ciò che puoi permetterti di investire.

- Inizia presto: la lunghezza del tempo sul mercato è fondamentale.

- Non cercare di controllare i mercati: è quasi impossibile.

- Costruire un portafoglio diversificato basato sulla tua tolleranza al rischio.

- Conosci il tuo livello di comfort con perdite temporanee.

- Comprendi che le asset class si comportano diversamente.

- Non inseguire performance passate.

- Ridurre al minimo commissioni e tasse.

- I mercati sono incerti; le tasse sono certe.

- Prestare attenzione ai rendimenti netti.

- Ridurre al minimo le commissioni per massimizzare i rendimenti (OGNI SOLUZIONE HA IL SUO GIUSTO COSTO, spendere meno non è sempre la migliore scelta)

- Costruire una protezione contro perdite significative.

- Le modeste perdite temporanee vanno bene, ma il recupero da perdite significative può richiedere anni.

- Utilizzare la liquidità, meglio se accantonata, è la miglior ancora di salvezza per i tuoi risparmi contro perdite importanti.

- Riequilibrare regolarmente il portafoglio.

- Sii disciplinato riguardo la tua tolleranza al rischio.

- Rimani impegnato con i tuoi investimenti.

- Comprendi che le asset class si comportano diversamente.

- Ignora il rumore.

- La stampa fa rumore per vendere pubblicità.

- I mercati fluttuano.

- Rimani concentrato sul tuo piano.

Sette fondamenti necessari per diventare un investitore evoluto.

Il passo successivo è la costruzione di soluzione hand made finalizzate ad i vari obiettivi come ci insegna la Goal Based Strategy. Nella sezione Lazy Portfolio potrai trovare le versioni per investitori europei delle principali strategie di investimento mondiale, come All season strategy di Dalio, riadattate da me ed ampliate con ulteriori studi.

Posso essere un primo benchmark per realizzare il tuo piano finanziario e valutare anche chi segue i tuoi risparmi ora.

E se hai ancora dubbi che ti frenano e perplessità ho fatto una raccolta delle più ricorrenti domande che ricevo da investitori e risparmiatori in tutta Italia. Sono sicuro ti aiuteranno.

Partiamo dalle basi

Le chiavi per il successo del tuo risparmio sono prenderlo ad un ritmo adatto a te e rimanere concentrato sui tuoi obiettivi a lungo termine. La mia guida " How to Invest" ti aiuta a comprendere i fondamentali del risparmio, a stabilire le priorità dei tuoi obiettivi e a capire come gestire il tuo debito e credito.

Il risparmio è un viaggio che dura tutta la vita, ma ciò non ti deve scoraggiare. Anche piccole quantità possono sommarsi e nel tempo diventare patrimoni. Parti da questi quattro suggerimenti essenziali per il risparmio, li ho elencati in ordine di priorità in base alla mia esperienza, ed altri obiettivi su cui concentrarti lungo il percorso.

- Non lasciare soldi al caso, la pensione è il problema futuro certo per tutti quindi contribuisci al piano pensionistico della tua azienda e ad altri fondi pensione ( aperti ) con agevolazioni fiscali fino alla corrispondenza massima.

- Smetti di dare così tanto alle società di finanziamento, il credito può essere uno strumento potente se usato con saggezza. Ma se sfugge di mano, mantenere troppi finanziamenti può costarti centinaia di euro ogni anno di interesse quindi "fai e compra ciò che puoi".

- Risparmia per le emergenze, costruisci un fondo di emergenza per coprire almeno tre mesi di spese reali per evitare prestiti da carte di credito o attingere a fondi pensione. Avere denaro per le emergenze ti aiuta anche a evitare di vendere investimenti a lungo termine in momenti inopportuni di mercato. Preferisci soluzioni relativamente liquide, ad esempio in un fondo comune di investimento del mercato monetario o in un conto di deposito, o un conto corrente fruttifero.

- Massimizza i risparmi per la pensione con agevolazioni fiscali, Massimizza i tuoi risparmi contribuendo al tuo piano pensionistico e, se possibile, fino al limite del contributo annuale. Il risparmio fiscale è un "rendimento garantito" attuale.

Questi sono i primi quattro fondamentali di risparmio essenziali per tutti. Una volta affrontati questi, prendi in considerazione quest'altri obiettivi di risparmio aggiuntivi e sceglili in base alle tue priorità finanziarie personali.

- Risparmia per l'educazione di un bambino , il risparmio per la pensione dovrebbe essere ancora la priorità assoluta, ma è possibile risparmiare anche per l'educazione di un bambino, soprattutto perché potrebbero esserci agevolazioni fiscali. Qualsiasi importo risparmiato per l'istruzione è inferiore a ciò che potrebbe essere necessario per prendere un prestito.

- Accantona per l'acconto di una casa, per stimare ciò di cui hai bisogno per un acconto, fatti un'idea del prezzo di acquisto e che tipo di pagamenti ipotecari mensili ti puoi permettere. La regola generale è di non spendere più del 28% del reddito lordo in capitale, interessi, tasse sulla proprietà e assicurazione.

- Pagare altri debiti, una volta che ti sei preso cura delle tue altre priorità di risparmio, ti consiglio di iniziare a pagare il debito ad alto costo di interessi, anche se è deducibile. A meno che non sia possibile rifinanziare a un tasso inferiore, questo include debito deducibile dalle tasse come mutui, e prestiti studenteschi.

- Continua ad investire, per superare l'inflazione, i tuoi soldi devono guadagnare più di quanto paghino molti conti di risparmio tradizionali. La raccomandazione per gli investitori a lungo termine è di investire presto e spesso, indipendentemente da ciò che sta accadendo sul mercato.

Ora che sai i fondamenti del risparmio vediamo come investire nella sezione " How to invest" .

" Investire è un processo non lo dimenticare mai"