SAPERE PER SAPER CONSIGLIARE

“La crescita intellettuale deve cominciare alla nascita e cessare solo alla morte.” ALBERT EINSTEIN

La fame di sapere e conoscere, la curiosità devono essere i motori della nostra vita personale ed anche professionale.

#ESG è l'acronimo di Environmental, Social and Governance e si riferisce a tre fattori centrali nella misurazione della sostenibilità di un investimento. Questo approccio deriva dal concetto di “Triple Bottom Line”, noto anche come “Persone, Pianeta e Profitti” (PPP), introdotto negli anni ’90 e secondo cui le aziende non dovrebbero concentrarsi solo sui “Profitti”, ma su ciascuna delle tre “P”, che sono altrettanto importanti per la sostenibilità di qualsiasi impresa commerciale. Questo concetto si è evoluto nei fattori ESG, che oggi sono il caposaldo dell’Investimento sostenibile e responsabile (Sustainable and Responsible Investing, SRI).

COSA CENTRA QUESTO CON LA MIA PROFESSIONE DI CONSULENTE FINANZIARIO?

Tutto, perchè è argomento che mette nuovamente in contrapposizione VENDITA e CONSULENZA.

Nel primo caso ci sarà proposizione all'investitore di qualsivoglia strumento finanziario con l'effige ESG facendo leva sulla moda (provate a chiedere il significato della sigla come prova)

Nel secondo, invece, ci sarà la proposizione di un consiglio sensato del professionista, frutto prima di studi ed approfondimenti personali dello stesso, ma soprattutto coerente (se lo è) con la soluzione d'investimento proposta ed adatta alle esigenze dell'investitore.

La qualifica EFPA Italia di ESG Advisor arriva dopo studi ed approfondimenti che mi hanno permesso di capire tutto ciò che c'è sotto quelle 3 semplici lettere (ESG), logiche, dinamiche e finalità.

In ogni professione è giusto e doveroso conoscere e razionalizzare ogni singolo tassello, componente e strumento utilizzabile in modo da taylorizzare soluzioni adatte alla persona ed investitore mantenendo la giusta onestà intellettuale.

SAPER CONSIGLIARE BENE E' UNA GRANDE RESPONSABILITA'

IL RISCHIO VELOCE E LENTO

Tutti noi ogni giorno, anche non rendendocene conto, abbiamo a che fare con il rischio.

Un po' tutta la vita e l’esistenza è un continuo prendere decisioni più o meno giuste che possono causare effetti nel breve o lungo periodo.

Nella sua ultima newsletter Nick Maggiulli, direttore operativo di Ritholtz Wealth Management LLC, affronta due concetti che hanno destato il mio interesse e che condivido volentieri con i lettori riportando stralci e rielaborazioni:

Rischio veloce e rischio lento.

Il rischio veloce è ciò che fa notizia e ci allarma ogni giorno:

- Non guidare senza cintura di sicurezza.

- Non tradire il tuo coniuge.

- Non usare troppa leva negli investimenti.

La ragione di ciò è semplice: le conseguenze del rischio rapido sono immediate e solitamente devastanti. Ti ferisci gravemente. Divorzi. Vai al verde. C'è una dura rottura tra come era la tua vita prima e dopo che il rischio veloce si è materializzato.

Il rischio lento è l'accumulo di decisioni sbagliate che alla fine porta a un risultato indesiderato come sviluppare malattie cardiache dopo decenni di alimentazione scorretta. Divorziare dopo aver trascurato il coniuge per anni. Avere un conto totalmente in liquidità in attesa del non si sa mai o di un forte ribasso.

Con il rischio lento, non c'è un singolo evento dove dire: "Ecco dove ho sbagliato". No. È l'effetto cumulativo del tuo processo decisionale che ti porta fuori strada.

L'analogia più semplice per distinguere tra rischio veloce e rischio lento è l'eroina contro le sigarette. L'eroina è un rischio veloce. Le sigarette sono a rischio lento. L'eroina tende a uccidere le persone rapidamente (soprattutto in caso di overdose), mentre le sigarette tendono a uccidere le persone lentamente.

Sfortunatamente, la maggior parte delle volte quando le persone parlano di rischio, parlano di rischio veloce. Come mai? Perché ci siamo evoluti per evitare rischi veloci. Ci siamo evoluti per presumere che il fruscio nell'erba dietro di noi fosse un predatore piuttosto che niente. Se non avessi fatto questa ipotesi, probabilmente non avresti trasmesso i tuoi geni. Caso chiuso.

Nell'ambiente ancestrale il pregiudizio contro il rischio rapido è stato utile. Ma per gli investitori di oggi, a volte può fare più male che bene. Perché un pregiudizio contro il rischio veloce significa un pregiudizio contro gli stessi beni di cui abbiamo bisogno per aiutarci a costruire ricchezza a lungo termine.

Ad esempio, le azioni hanno molti rischi veloci, ma pochi rischi lenti. L'S&P 500 potrebbe scendere del 20% domani, ma tra 30 anni è probabile che sia molto più alto di oggi. D'altra parte, la liquidità ha molti rischi lenti, ma pochi rischi veloci. L'anno prossimo la tua liquidità dovrebbe valere più o meno quanto vale oggi. Ma tra 30 anni? Non così tanto, a causa dell’inflazione.

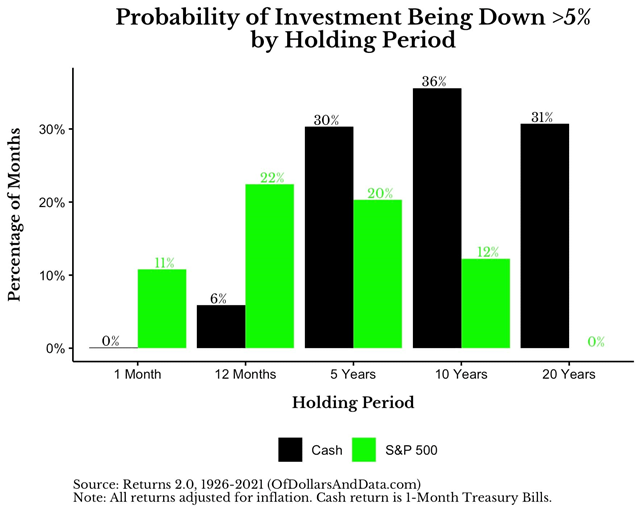

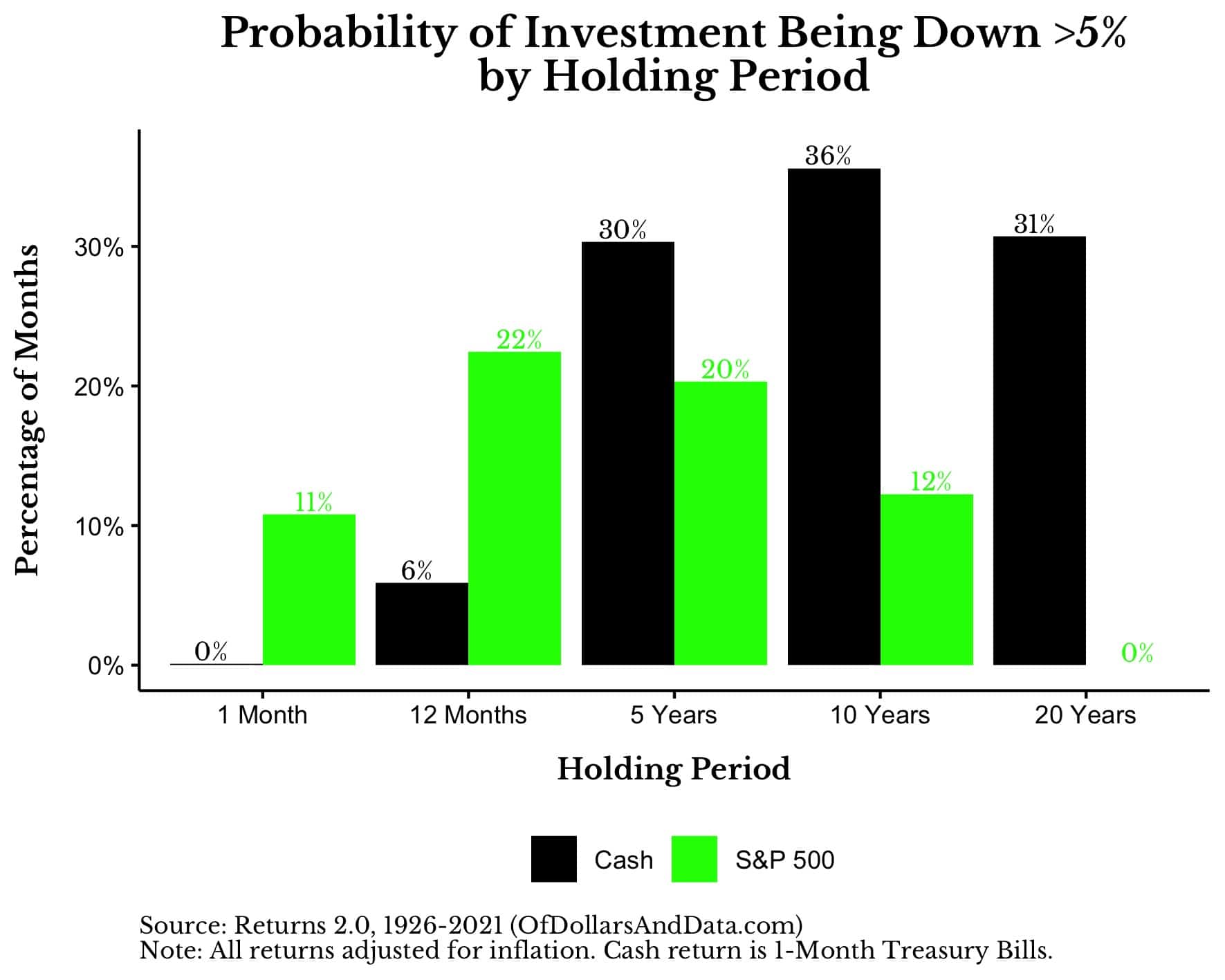

Puoi vederlo più chiaramente osservando la probabilità che la liquidità e l'S&P 500 siano diminuiti del 5% o più (in termini reali) su diversi orizzonti temporali nel corso della storia. Come puoi vedere nel grafico sottostante, mentre è improbabile che la liquidità scenda di oltre il 5% nel breve periodo, su periodi di tempo più lunghi ha difficoltà nel mantenere il suo potere d'acquisto. È vero il contrario per l'S&P 500 che spesso perde valore nel breve periodo, ma di solito non perde valore su periodi di tempo più lunghi:

{kind=link}

Ciò che mostra questo grafico è che, in ogni periodo di 1 mese nei dati, c'è una probabilità dell'11% che l'S&P 500 diminuirà del 5% o più (in termini reali) e una probabilità vicina allo 0% che il denaro diminuirà del 5% o più (in termini reali). Su ogni periodo di 12 mesi questi numeri sono il 22% per l'S&P 500 e il 6% per i contanti, e così via.

Come puoi vedere, man mano che il tuo orizzonte temporale aumenta, il rischio di perdere denaro in azioni diminuisce e aumenta il rischio di perdere denaro in contanti. Anche le mie stime per la liquidità sono prudenti poiché presumo che il denaro sia stato investito in buoni del tesoro a 1 mese. Se avessi tenuto i soldi sotto il materasso, i numeri sarebbero stati molto, molto peggiori.

In entrambi i casi, il grafico sopra illustra la differenza tra rischio veloce e rischio lento e come tale transizione dipende dal tempo. Come ha notato Peter L. Bernstein in Against the Gods :

Rischio e tempo sono facce opposte della stessa medaglia, perché se non ci fosse un domani non ci sarebbe nessun rischio.

Questo è il motivo per cui la liquidità non è realmente un'attività priva di rischio, ma piuttosto un'attività rapida e priva di rischio. Il denaro ha ancora molti rischi, ma di tipo lento.

Cito questo punto perché, come investitori, tendiamo a trascorrere la maggior parte del nostro tempo concentrandoci sul rischio veloce senza pensare tanto al rischio lento. Capisco perché. Il rischio lento non fa notizia. Ogni volta che un titolo o mercato crolla probabilmente ne sentirai parlare. Ma non si sente mai parlare della persona che è rimasta in contanti per 20 anni perché aveva troppa paura di essere investita. Entrambi sono ugualmente devastanti, ma uno sembra meno spettacolare dell'altro.

Le domande provocatorie, quindi, che voglio invitarvi a fare sono:

Sto minimizzando il rischio veloce a scapito del rischio lento? Ci sono parti del mio portafoglio in cui sto assumendo rischi più lenti di quanto penso? Sto prendendo decisioni non ottimali che un giorno potrebbero perseguitarmi?

Un’ultima citazione che spero faccia riflettere:

“ciò che è difficile notare a breve termine diventa impossibile da ignorare a lungo termine” cit. Nick Maggiulli.