Non puoi investire come Buffett, ma imparare SI.

Warren Buffett è l’investitore più riconoscibile di sempre. Anche se non sai nulla di investimenti, sai comunque chi è The Oracle of Omaha. Ha iniziato a investire all’età di 11 anni, a volte scherzando dicendo di aver iniziato troppo tardi, e da allora ha continuato a investire, ormai da oltre ottant’anni.

Quando senti "Warren Buffett", inizi quasi immediatamente a pensare ad alcune delle altre persone più ricche del mondo. Una lista nella quale è stato vicino o in cima, per un bel po' di tempo. Ma c'è una grande differenza tra lui e molti altri in quella lista.

A differenza dei #Bezos, #Musk e #Zuckerberg del mondo, #Buffett non ha guadagnato la sua ricchezza creando aziende innovative. Non ha inventato l'iPod, il colosso globale dell'e-commerce, o la possibilità della vita su Marte. Il successo di Buffett è stato in parte dovuto alla sua capacità di identificare le persone e le aziende che lo faranno. La conclusione è che Warren Buffett è un grande investitore.

Essere in grado di trovare le aziende giuste in cui investire ha sicuramente aiutato Buffett lungo il percorso. Naturalmente, non tutte le aziende in cui ha investito hanno funzionato come sperava. E' proprio così che va la vita. Ma la scelta delle aziende non è stata la chiave del successo di Buffett.

Soprattutto, la chiave del successo di Warren Buffett è il tempo.

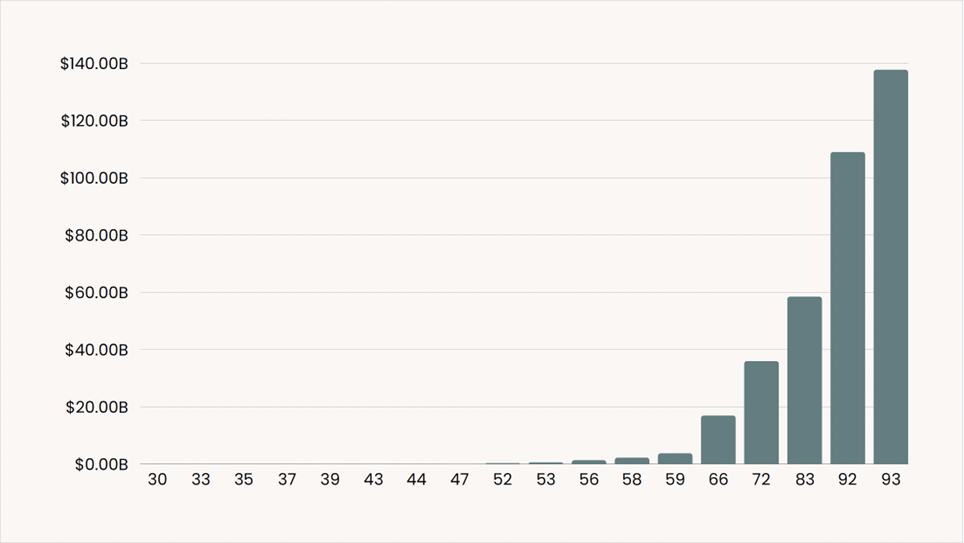

Il grafico seguente inizia all'età di 30 anni, quando Buffett aveva un patrimonio netto di circa $ 1.000.000. Come puoi vedere, non c'è praticamente alcun cambiamento visivo fino a quasi 25 anni dopo. Anche il cambiamento che possiamo osservare, una variazione del patrimonio netto da 1 milione di dollari a 1,4 miliardi di dollari (un aumento di 1.400 volte), sembra microscopico rispetto al patrimonio netto di 137 miliardi di dollari all’età di 93 anni.

Patrimonio netto di Warren Buffett per età

Questo grafico copre oltre sessant'anni e in quel periodo di tempo oltre il 99% della ricchezza di Buffett è stata creata dopo il suo cinquantesimo compleanno.

Potresti pensare: " Lui è Warren Buffett, è un paragone irrealistico!" '. Certo, è difficile paragonare qualcuno al più grande investitore di tutti i tempi. Ma chiunque può applicare l’approccio di Buffett e investire per un lungo periodo di tempo.

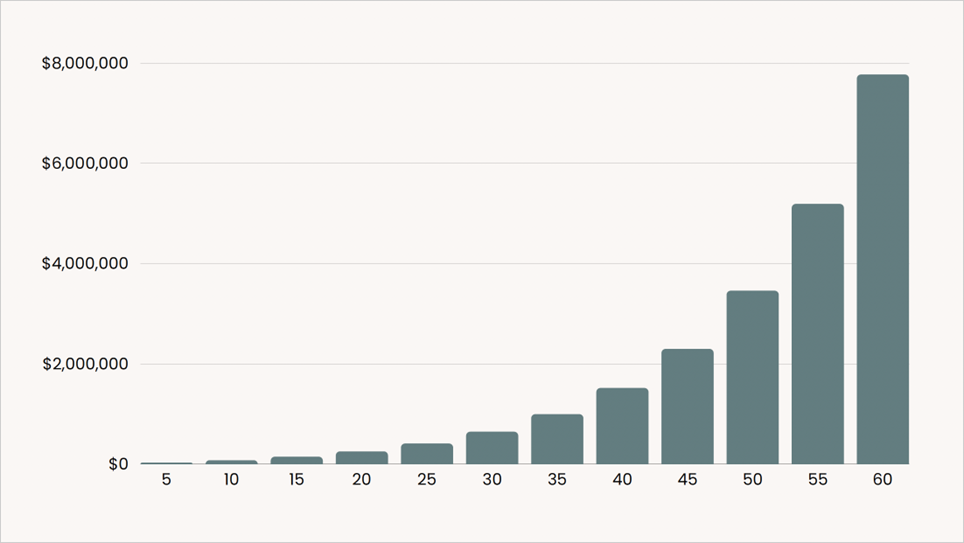

Nel grafico seguente, immagina di investire $ 200 ogni due settimane e guadagnare l'8% ogni anno. Vediamo risultati molto simili al grafico di Buffett. Il 92% della ricchezza totale è stata creata negli ultimi 30 anni. Nel caso di Buffett, il 97% della sua ricchezza è stata creata negli ultimi 30 anni.

$ 200 investiti bisettimanalmente guadagnando l'8% annuo

Entrambi i grafici hanno uno schema simile, con una crescita che inizia in piccolo ma diventa esponenziale negli anni successivi. Questi risultati non sono dovuti alla scelta delle aziende giuste, alla tempistica del mercato o all’assunzione di rischi irragionevoli. Questi risultati sono dovuti dalla stessa cosa che ha dato risultati a Buffett. Il Tempo.

Non dobbiamo essere Buffett per ottenere risultati simili a Buffett. Dobbiamo solo mettere i nostri soldi in una posizione in cui possano funzionare per noi, il più a lungo possibile. Semplice.

Non puoi investire come Buffett, ma imparare SI.

“Corri e vendi tutto” anzi no!

Vendere tutto e aspettare la fine della tempesta è la tentazione che avrà persuaso tanto investitori ad inizio crisi da Covid19. Cadere in questo tranello emotivo fà da moltiplicatore di problematiche per l’investitore come, rendere una perdita da ‘virtuale’ a‘reale’o, peggio ancora, trovarsi invischiati con il dubbio di quando sia il giusto momento per rinvestire la liquidità. Guardiamo al passato per trarne degli insegnamenti per il futuro.

Piazzarsi coerentemente con il giusto profilo di rischio ed un portafoglio “robusto” è la miglior garanzia di resilienza per ogni investimento. La correzione del 2008, infatti, insegna che restare investiti nella giusta maniera costituisce una solido scudo a qualsiasi momentanea turbolenza.

Quindi meglio evitare di crearsi ulteriori problemi perché:

- Quando si decide di disinvestire, si contabilizza una perdita che da ‘virtuale’ diventa ‘reale’;

- Nel momento in cui si decide di vendere, si hanno a disposizione sostanzialmente due opzioni: si contabilizza la perdita e si rimane in liquidità oppure si aspetta a rientrare in un secondo momento.

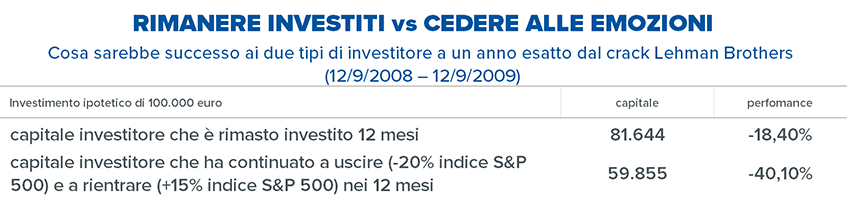

- Nel primo caso si rinuncia a partecipare al rialzo strutturale di lungo termine dei mercati finanziari, in particolare di quello azionario. Prendendo un investimento nell’azionario USA ininterrotto dal 12/9/2008 al 27/3/2020 (cioè in un periodo che include sia la profonda correzione della crisi 2008-2009 che quella attuale partita lo scorso 19 febbraio) 100 mila euro sarebbero cresciuti fino a 266.750 euro (+166,75%) mentre se l’investimento fosse stato riscattato il 15 ottobre 2008 per poi impiegare tutto il ricavato in fondi monetari euro il capitale al 27/3/2020 sarebbe ammontato a 76.026 euro (fonte: elaborazioni in euro su indice S&P 500 e indice dei fondi monetari euro).

- Nella seconda opzione, invece, è necessario individuare il momento in cui rientrare. Quando farlo? Come si riesce a sapere quando la situazione è tornata in carreggiata? Qual è o quali sono gli elementi che permetteranno di rientrare sul mercato? Nel tentativo di individuare il momento esatto (market timing) il rischio, come abbiamo ipotizzato nell’esempio, è quello di perdersi una buona parte del recupero dei mercati. I quali, è bene tenerlo sempre bene a mente, si muovono con largo anticipo rispetto all’economia e al contesto: i loro movimenti tendono ad anticipare gli scenari all’orizzonte, siano essi negativi che positivi con una rapidità altrettanto veloce quanto lo è stata la correzione.

La soluzione per evitare ciò sta nel fatto che ogni investitore deve far suo il fatto chenon sappiamo quando una crisi potrà accadere, ma come tutte quelle del passato anche questa causata dall’epidemia da coronavirus avrà una sua fine. La messa in pratica, poi, sta nel restare investiti facendo leva su un portafoglio durevole, ben diversificato nelle asset class, nelle valute, nelle fonti di rendimento, e progettato per raggiungere precisi obiettivi a medio lungo termine, costituisce un solido scudo a qualsiasi momentanea turbolenza.

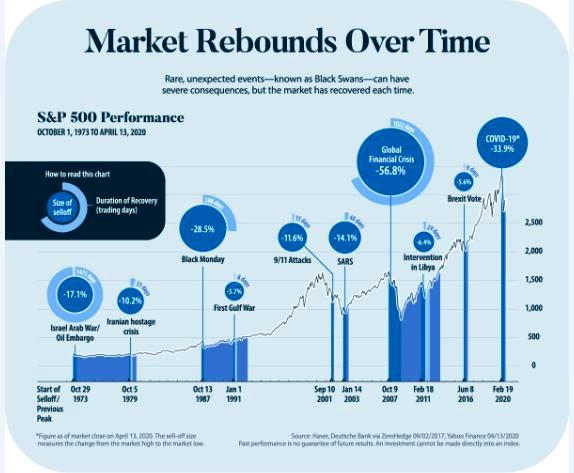

Restare razionali durante le turbolenze

Mentre la peggior crisi dal dopo guerra a causa del COVID-19 viene

affrontata dai mercati, per gli investitori incerti diventa un ottimo banco di

prova per conoscere meglio la refrattarietà delle proprie convinzioni

finanziarie.

Come si è comportato il mercato

storicamente? E quali azioni può mettere in atto un investitore per tutelare il

proprio piano finanziario? Utilizziamo l'infografica

del New York Life Investments per

analizzare la situazione.

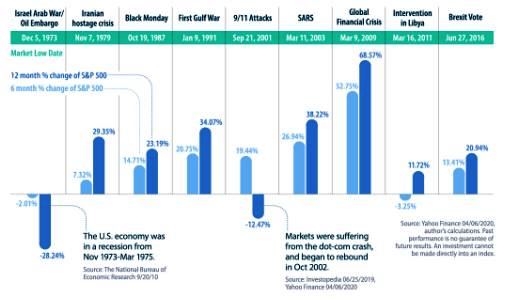

Il mercato rimbalza nel tempo

Il mercato “gioca” per anticipare quello che accadrà, tra previsioni,

analisi e congetture. Spesso giuste, a volte di poco inesatte. Ma c’è sempre l’imprevedibile

come guerre, epidemie o crisi improvvise. Ogni flessione è stata storicamente

di breve durata, con lo S & P 500 che nella maggior parte dei casi ha

registrato guadagni di 12 mesi.

| Evento | Data di mercato bassa | Variazione% di 6 mesi, S&P 500 | Variazione% di 12 mesi, S&P 500 |

|

Israele arabo guerra / embargo petrolifero |

05-Dec-73 | -2.01% | -28,24% |

| Crisi iraniana degli ostaggi | 07-Nov-79 | 7,32% | 29.35% |

| Lunedì nero | 19-Ott-87 | 14.71% | 23.19% |

| Prima Guerra del Golfo | 09-Jan-91 | 20.75% | 34.07% |

| Attacchi dell'11 settembre | 21-Set-01 | 19.44% | -12,47% |

| SARS | 11-Mar-03 | 26.94% | 38.22% |

| Crisi finanziaria globale | 09-Mar-09 | 52.75% | 68.57% |

| Intervento in Libia | 16-Mar-11 | -3,25% | 11,72% |

| Brexit | 27-Giu-16 | 13.41% | 20.94% |

Le due eccezioni sono l'embargo

petrolifero del 1973 e gli attacchi dell'11 settembre, in cui i mercati hanno

impiegato più tempo a riprendersi ma lo

hanno fatto.

Lo stress emotivo che colpisce gli

investitori durante crisi o recessioni può facilitare le scelte sbagliate come

la vendita o il rifugiarsi in asset “sicure” distruggendo la diversificazione

iniziale e quindi sconvolgendo il profilo di rischio.

La storia ci insegna che è in momenti come

questo che stiamo vivendo che si costruiscono i successi finanziari futuri,

semplicemente NON FACENDO NULLA o

meglio ancora UTILIZZANDO DELLA

LIQUIDITA’ EXTRA.

Vediamo due casi opposti, ipotizzando di investire $1000 :.

- L’investitore A, reagisce emotivamente al declino del mercato e vende le sue azioni al minimo di mercato e non rientra nel mercato fino a quando i prezzi non raggiungono il picco precedente

- L’investitore B, reagisce razionalmente nonostante la volatilità del mercato e mantiene i suoi investimenti.

Alla fine di sette anni, A si

ritrova con quasi il doppio di B grazie

ai giusti comportamenti adottati durante una flessione come quella del 2008 che

tutti ricordiamo.

Passare all’azione

E’ evidente come i giusti comportamenti siano una variabile fondamentale

per il conseguimento di ottimi risultati negli investimenti, e la teoria ne

amplifica l’efficacia.

Ma in pratica cosa può, e deve, fare un investitore per affrontare le

tempeste finanziarie?

Ecco 3 regole per riuscire a gestire le emozioni:

- Mantienere la rotta.

La maggior parte degli investitori può trattenere i propri titoli, soprattutto

se sono molto lontani dalla pensione. Se apportano contributi regolari,

gli investitori possono continuare a farlo piuttosto che cercare di

cronometrare il mercato. - Rivedere le allocazioni degli asset.

Gli investitori dovrebbero assicurarsi che il loro mix di allocazione delle

attività rifletta ancora la tolleranza al rischio, l'età, lo stile di vita

desiderato e altri redditi disponibili. La diversificazione del

portafoglio è inoltre estremamente importante per aiutare a gestire il rischio

e fornire un rendimento competitivo. - Avere un fondo di emergenza in contanti.

Le discese possono essere affrontate in maniera proattiva, e positiva, andando

ad impiegare la liquidità di emergenza accantonata precedentemente. Ogni pianificazione

finanziaria DEVE prevedere un fondo di emergenza in liquidità. Generalmente

consiglio dalle 3 alle 6 mensilità. Il vantaggio è duplice, come avere

disponibilità per gli imprevisti e non dovere smontare le pianificazioni di

lungo, oppure, avere cartucce liquide per mettere un boost alla parte azionaria

durante i forti ribassi.

Queste azioni aiutano gli investitori a rimanere concentrati sui loro piani

di investimento.

Alimentare le conoscenze ed imparare ad

accettare la volatilità restano sempre le migliori armi per l’investitore per

ottenere un successo maggiore a lungo termine.

Corona virus: che fare con gli investimenti

Alla riapertura delle borse asiatiche in profondo ROSSO, ma senza stupore penso sia giusto e doveroso fare il punto della situazione visto che molti investitori mi hanno chiesto consigli sui loro investimenti.

Due le principali risposte che ho dato in base all'esposizione ed all'orizzonte temporale:

- Non hai esposizioni sulla Cina attualmente ed orizzonte temporale lungo, magari è l'occasione aprire una posizione con testa

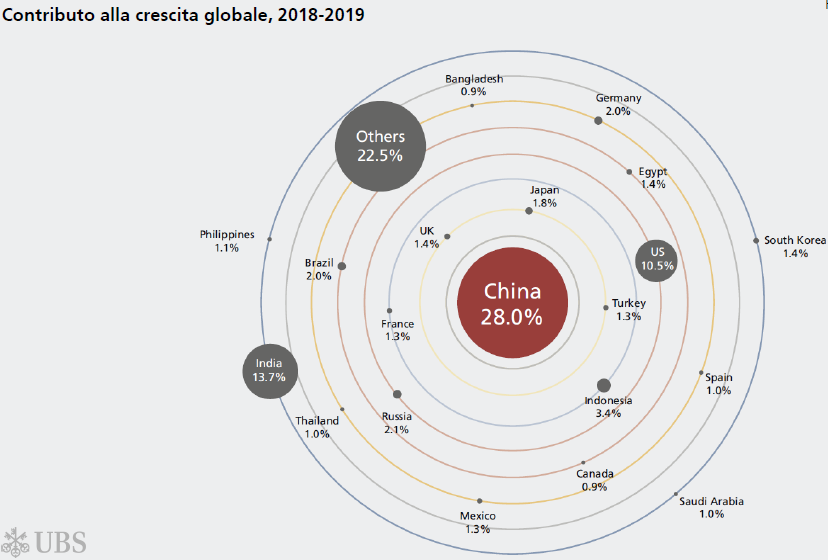

- Hai l’esposizione sulla Cina allora si possono fare 2 ragionamenti in base al profilo d'investimento partendo da questa foto:

- Profilo dinamico di lungo periodo: mantieni la posizione e se hai liquidità media senza sovraesporti. La Cina è il futuro, con un’economia formata da circa 1.5 Miliardi di persone,una classe media in costante miglioramento e con un contributo alla crescita del PIL globale del 28% con crescita del PIL interno superiore al 5% annuo;

- Profilo prudente: Tutti i portafoglio odierni hanno la Cina come asset, e spero in questo caso con il contagocce, quindi si potrebbe considerare la situazione per portare a casa i profitti maturati negli ultimi anni ( CHE DEVONO ESSERCI) e magari sfruttare lo strumento del piano di accumulo per ricreare una coerente posizione sul mercato cinese.

Razionalmente tutte le considerazioni che dobbiamo fare sulla Cina, così come su ogni altro Paese ed asset, devono basarsi su evidenze e dati concreti come questi:

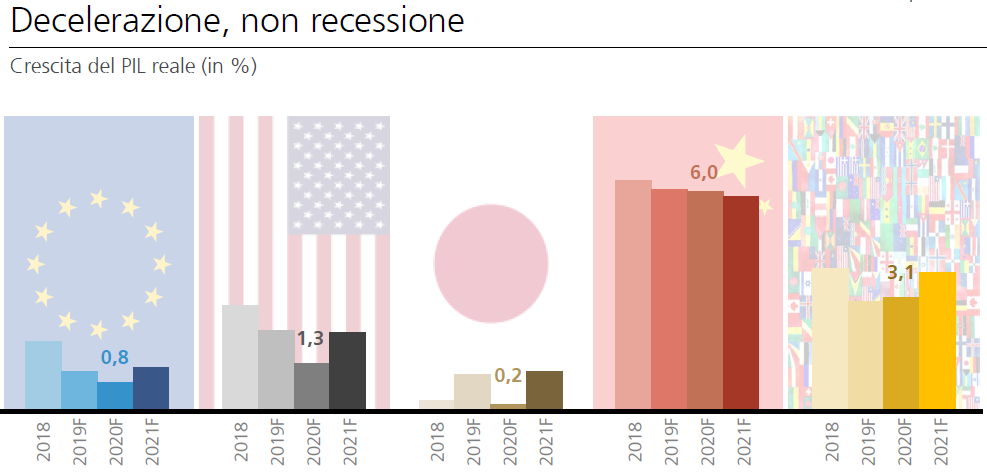

Analizzando dati e fondamentali, è evidente come la Cina sia certamente una potenza di primo livello globale, nonostante il calo della crescita del PIL reale al 5% per quest'anno.

Numero pazzesco pensando a quello italiano no?

Parlando di investimenti, in conclusione, il consiglio che vi do è uno:

NON ASCOLTATE TG E MEDIA, ma piuttosto concentratevi sui dati come l'inflazione, il tasso di disoccupazione e la crescita del Pil perchè questo è ciò che farà la fortuna di un paese e dei vostri investimenti.

Recensy bias, l'errore cognitivo dell'ultimo biennio

Quanti di voi tendono a valutare una situazione ricordando eventi similari recenti? Tendenzialmente, anche nel vivere quotidiano, si danno opinioni in base al vissuto recente perchè la memoria a breve spesso è la più immediata ma non sempre la più obiettiva.

Questo succede anche all'investitore soprattutto dopo due anni come il 2018 e 2019. Il primo resterà alla storia per il fatto che tutte le principali asset class hanno chiuso l'anno in negativo, il secondo invece per i rendimenti a doppia cifra di tutto.

Ma attenzione! Valutare e scegliere su asset, magari come l'azionario, considerando solo un anno è un errore micidiale

Il mercato azionario ha appena terminato il 2019 con una impennata pazzesca. Lo S & P, per esempio, è aumentato di quasi il 32%, compresi i dividendi. Qui si innesca il primo processo mentale negativo per l'investitore.

Enormi guadagni sono sempre una piacevole sorpresa nell'immediato per l'investitore che però tende ad innervosirsi poco dopo per la crescente convinzione che presto tutto crollerà.

La verità è che c'è poco di razionale in questa congettura soprattutto considerando i rendimenti azionari di anno in anno. Ciò che è accaduto l'anno scorso non ha alcuna influenza su ciò che accade quest'anno.

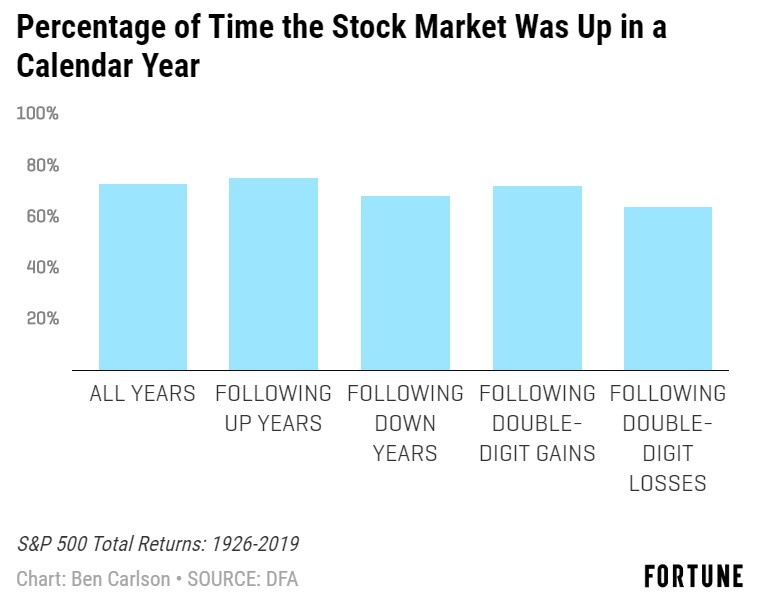

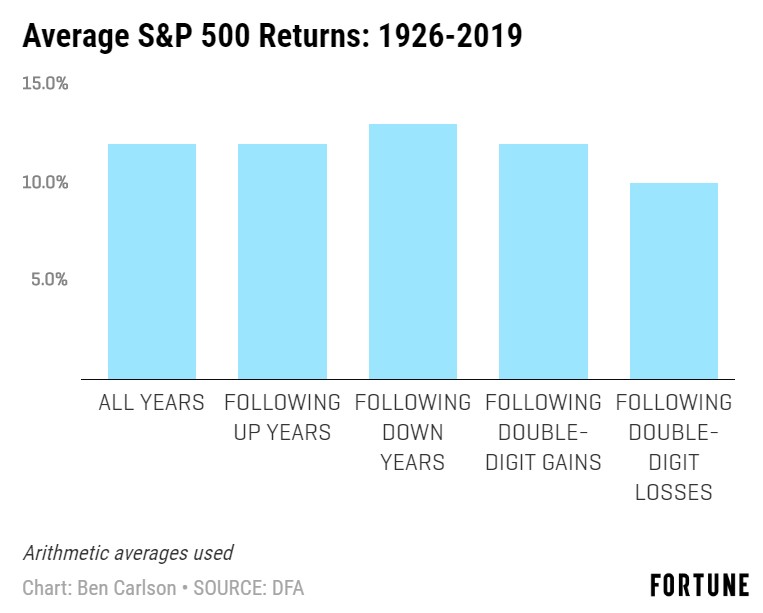

Storicamente, la percentuale di guadagni nel mercato azionario seguendo una varietà di scenari è abbastanza simile:

Dal 1926, lo S&P 500 è aumentato nel 70% e più dei casi. Ma possiamo anche suddividere questi numeri in base alla percentuale di tempo in cui la borsa è aumentata in un anno solare dopo un anno in crescita, un anno in calo, un guadagno a doppia cifra o una perdita a doppia cifra. In media, la percentuale di tempo in aumento dell'anno successivo è relativamente simile.

Dal 1926 al 2019 lo S&P 500 considerando i vari scenari, dall'anno in positivo all'anno in negativo a doppia cifra conferma una regola fondamentale negli investimenti: NEL LUNGO PERIODO TUTTO TORNA ALLA MEDIA

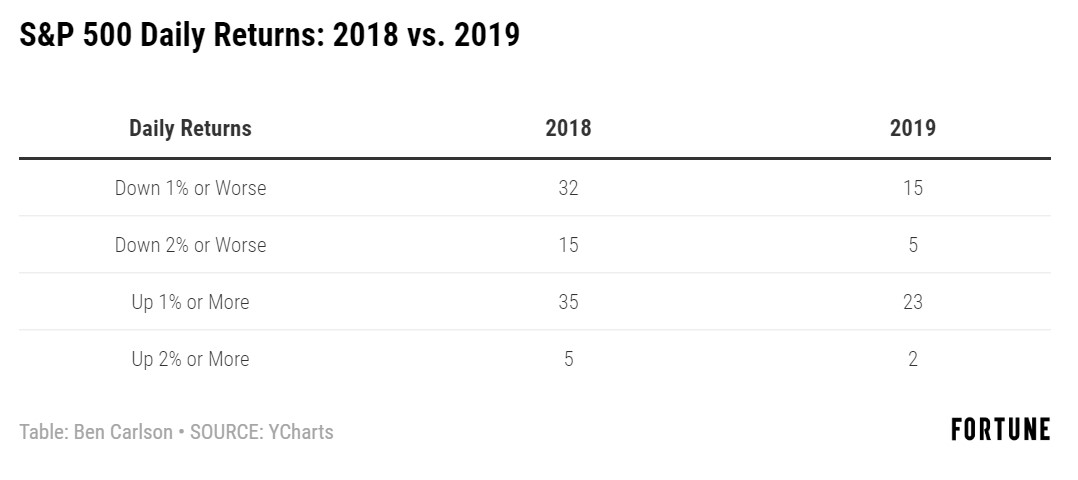

Il 2018 è stato il primo anno negativo del decennio 2010 per lo S&P 500, con un calo di oltre il 4%.

Il 2019 è stato il diciottesimo anno solare dal 1928 che ha visto lo S&P 500 aumentare del 30% o più. Ciò significa che si sono verificati guadagni del 30% o più in circa uno su cinque anni.

Nel 2018 l'indice Bloomberg Barclays Aggregate Bond ha sovraperformato l'indice S&P 500 di quasi il 4,5%.

Nel 2019 l'S & P 500 ha sovraperformato l'indice Bloomberg Barclays Aggregate Bond di oltre il 22%.

Cosa fare allora per evitare di cadere nel recensy bias?

- Evitare di guardare i risultati di anno di anno per prendere decisioni soprattutto per gli asset più rischiosi come l'azionario

- Diversificare e lasciar fare il portafoglio, la decorrelazione tra asset mitiga sempre la volatilità dei mercati ( nel 2018 l'obbligazionario a sovraperformato l'azionario)

- Cercare certezze nelle medie per avere migliori e più puntuali prospettive sul lungo termine.

Italiani risparmiatori e poi...

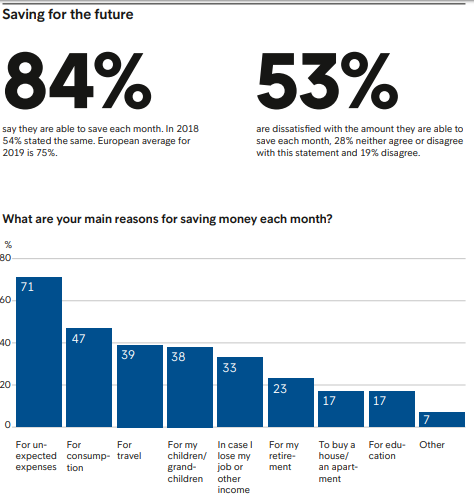

Secondo la recente indagine European Consumer Payment Report 2019 ( ECPR 2019 ) gli Italiani si confermano tra i migliori risparmiatori in Europa.

Di fatti, quante volte abbiamo sentito dire che "Gli Italiani sono un popolo di risparmiatori!"

I dati dell'ECPR 2019 evidenziano che l’84% degli italiani riesce a mettere qualcosa da parte ogni mese, contro la media europea del 75%, e questo ci fà solo che onore.

La cultura del risparmio è uno dei pilastri del Belpaese e sicuramente il punto di partenza di ognuno per migliorare la propria situazione finanziaria ma da sola non basta.

Abbiamo un Ferrari, che tutto il mondo ci invidia, ma senza la giusta patente per guidarla visto il basso livello di educazione finanziaria del popolo italiano.

Essere risparmiatori è una indubbia virtù ma serve il salto di qualità allo step successivo, diventare INVESTITORI.

Il risparmio è lo strumento da utilizzare per raggiungere i propri obiettivi finanziari, il mattone per costruire le varie stanze della tua casa finanziaria.

La domanda che ogni risparmiatore dovrebbe farsi a questo punto è: RISPARMIO PER?

Avere una buona pensione, per il futuro dei propri figli, per avere una rendita ed altre ancora.

Le risposte a questa domanda sono l'inizio della vita da investitore.

Perchè investire?

Con l'ombra di un nuovo conflitto in Medio Oriente i media non perdono l'occasione per scaraventare addosso a tutti notizie nefaste e tragiche mettendo a dura prova le coronarie degli investitori.

L'emotività è uno dei mali peggiori per ogni investitore, ormai ne è evidenza conclamata quindi proviamo ad analizzare RAZIONALMENTE l'ultimo decennio. Vediamo sul mercato più rappresentativo, quello americano, le ragioni per cui vendere o acquistare.

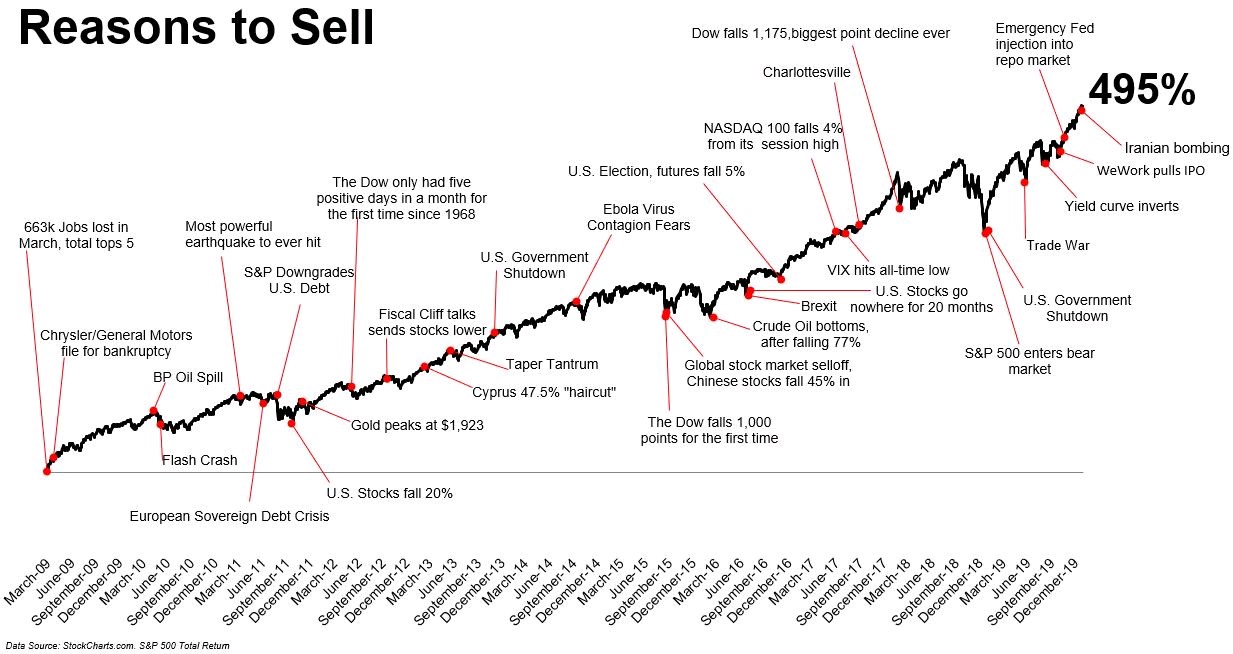

Ragioni per cui vendere

Da quando il mercato azionario ha toccato il fondo nel 2009, ci sono state così tante potenziali ragioni per vendere e tutti noi sicuramente ce ne ricordiamo molte perché la nostra mente tende naturalmente ad evidenziare le notizie brutte, ed anche i media su questo ci marciano.

I fatti sono stati così tanti che anche metterli in un unico grafico diventa complicato. Nonostante questi "distrattori" ci ritroviamo ad un +495% dal 2009.

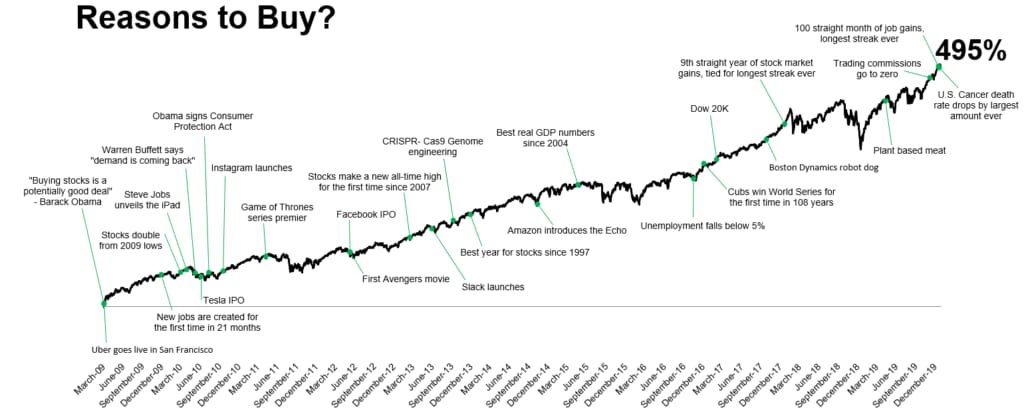

Ragioni per cui comperare

Dalla crisi del 2008 sono però anche avvenuti fatti positivi che hanno portato ad un miglioramento graduale, ma la bella notizia fa poco scalpore ed anzi può essere a volte anche noiosa.

" I mercati finanziari sono uno strumento per trasferire ricchezza dagli impazienti ai pazienti" è una delle più celebri frasi di Warren Buffett, insomma non l'ultimo arrivato.

Arriviamo da uno dei migliori decenni a livello globale con numerose conquiste e successi in ogni ambito.

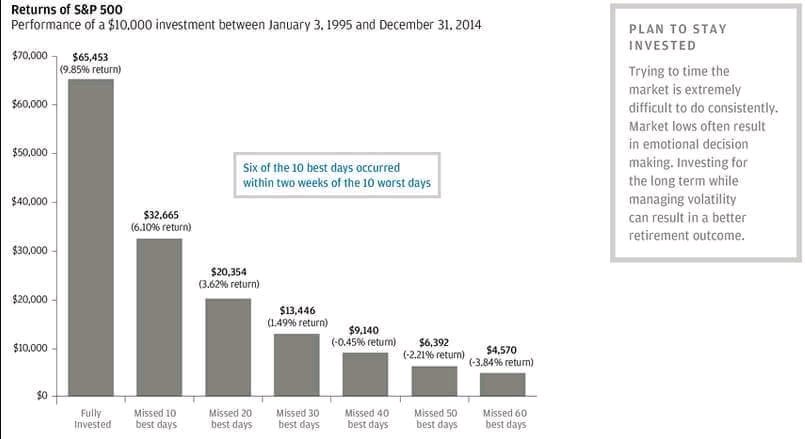

Investire nella crescita globale significa partecipare al miglioramento della condizione umana, ma bisogna avere metodo per farlo perchè basta perdere i 10 giorni migliori in 10 anni per vedersi dimezzare il possibile ritorno.

Il grafico sotto che prende in esame il periodo dal 1995 al 2014 ne è la prova.

Abbiamo visto i due lati della medaglia dell'ultimo decennio e razionalmente è evidente che:

- le cattive notizie viaggino dieci volte più velocemente delle buone notizie e ciò distoglie l'investitore dai suoi obiettivi finanziari

- stare al passo con il mercato non significa andare alle notizie (negative) ma posizionarsi con consapevolezza e lasciare fare il suo corso all'investimento

- sia semplice investire ma non è così facile, perché le cattive notizie ti sbattono il viso contro un amplificatore, mentre le buone notizie suonano tranquillamente in sottofondo.

Dai un "nome" al tuo investimento, pianifica tempo e monitoraggi, crea il portafoglio e non fare altro. Sembra semplice, ma non è facile vedendo i grafici.

Quanto perdi non conoscendo?

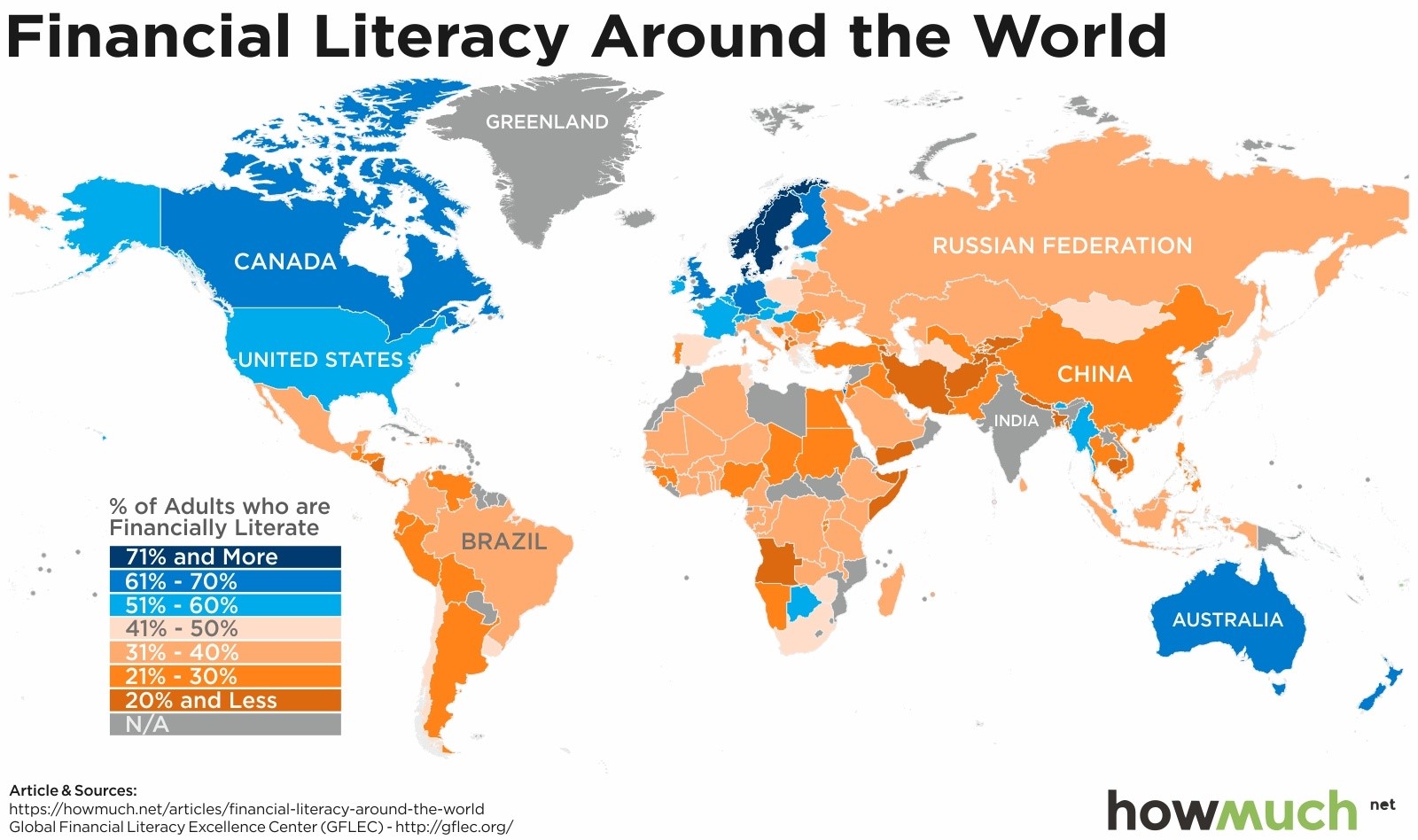

L'educazione finanziaria ormai è imprescindibile per ognuno. Delle recenti ricerche lo dimostrano ma ancor più evidenziano come il livello di educazione finanziaria delle famiglie italiane è il più basso tra le economie avanzate.

Tra varie statistiche risulta che il 37% degli adulti in Italia è in grado di comprendere i 3 concetti finanziari di base (interesse, inflazione, diversificazione). Siamo di un punto percentuale sotto a paesi come Kenya e Cameroon .

Il non sapere si riflette poi nelle scelte finanziarie. Infatti, ben il 60% della ricchezza degli italiani è concentra in attività immobiliari. Un bene tangibile che "la pancia" ci permette di valutare in maniera più semplice ed immediata senza uso di formule e conteggi, "riesco a toccarlo con le mani = non può perdere valore o sparire come un investimento finanziario".

Al contrario, invece, gli investitori americani detengono una quota di ricchezza pari al 69% in attività finanziarie.

L'immobiliare va bene per diversificare il patrimonio personale a patto che non se ne abusi

L'educazione finanziaria paga con maggiori rendimenti

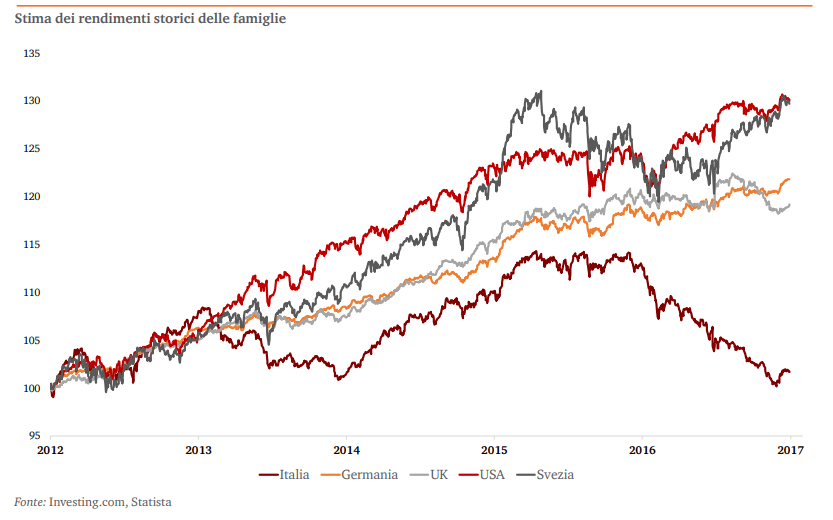

Pwc si è occupata di confermare quanto scritto fino ad ora analizzando i rendimenti generati da un investimento di 100.000 dal 1° gennaio 2012 in Italia, Germania, Gran Bretagna, Stati Uniti e Svezia.

L’analisi produce un indice che tiene conto delle principali asset class ponderandole per ogni paese.

Il grafico è eclatante! Tra il 2012 e il 2017, il rendimento generato da un investimento di 100mila euro è molto più basso in Italia rispetto al resto degli paesi.

Insomma l'italiano ancorato al mattone si è perso il miglior decennio finanziario per aumentare il proprio patrimonio

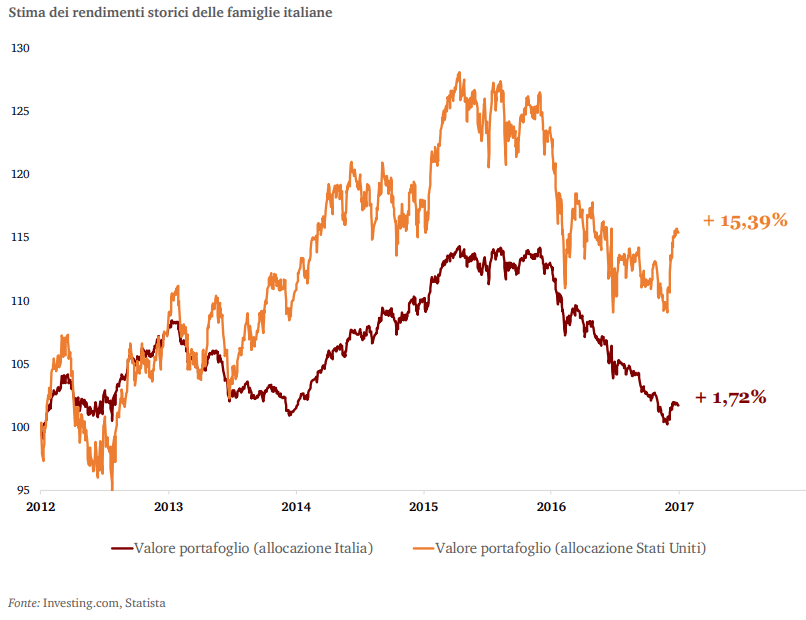

Ma ATTENZIONE! non basta solo fare investimenti finanziari per avere rendimenti superiori.

Uno dei principali errori che trovo nei portafoglio degli investitori è la presenza di titoli ed obbligazioni italiane, anche per la totalità delle attività finanziarie. Questo errore è comunemente chiamato HOME BIAS.

Ecco che l'educazione finanziaria assente o scarsa incide nei rendimenti in maniera negativa nuovamente. Infatti, l'assenza di DIVERSIFICAZIONE adeguata nei portafogli finanziari, sempre per Pwc , ha portato ad un rendimento del 2% dal 2012 contro quello del 15% di un investitore statunitense.

In conclusione, maggiore è il livello di conoscenza in materia finanziaria e migliore sarà la redditività del patrimonio.

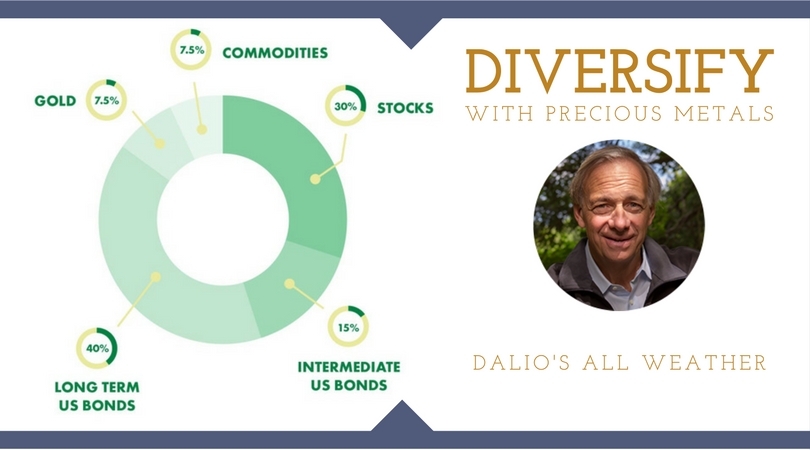

Il Portafoglio All season di Ray Dalio

Ieri commentando l'ennesima riprova che è impossibile anticipare oggi i mercati, col il Nasdaq che apre con un +2,20% e Dow Jones 1,80% , ho scritto in maniera provocatoria del portafoglio all season come la cura per ogni stagione del mercato. Ma quanti lo conoscono?

Il portafoglio All season di Ray Dalio è stato reso celebre da Tony Robbins nel suo libro Money master the game.

Le caratteristiche con cui è stato creato nel 1984 gli hanno permesso di produrre ad oggi un rendimento netto annuo del 9.72% con un drawdown massimo del -3.93% (nel 2008, quanto tutto andava a rotoli e i portafogli d’investimento registravano perdite per il 35-40%).

Incredibile vero?

Lo è di più se tale risultato è stato ottenuto con un drawdown così basso.

Il procedimento che ha portato alla elaborazione di questo portafoglio parte da 3 noti presupposti:

- non fare market timing

- non fare previsioni su cosa succederà al mercato

- risk parity

L'ultimo punto in particolare è motivo di grossa riflessione per Dalio che, puntando al controllo del rischio, ragiona sull'ottica che se le azioni sono 3 volte più rischiose delle obbligazioni in un ptf 50/50, il rischio di portafoglio è spiegato dal 95% dalle azioni e dal 5% dalle obbligazioni (insomma non proprio equilibrato).

Ma perchè si chiama portafoglio All season (tutte le stagioni)?

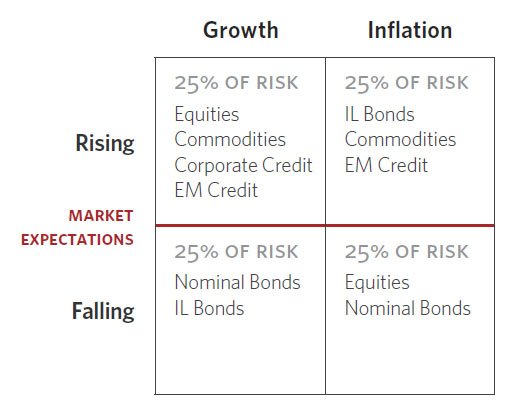

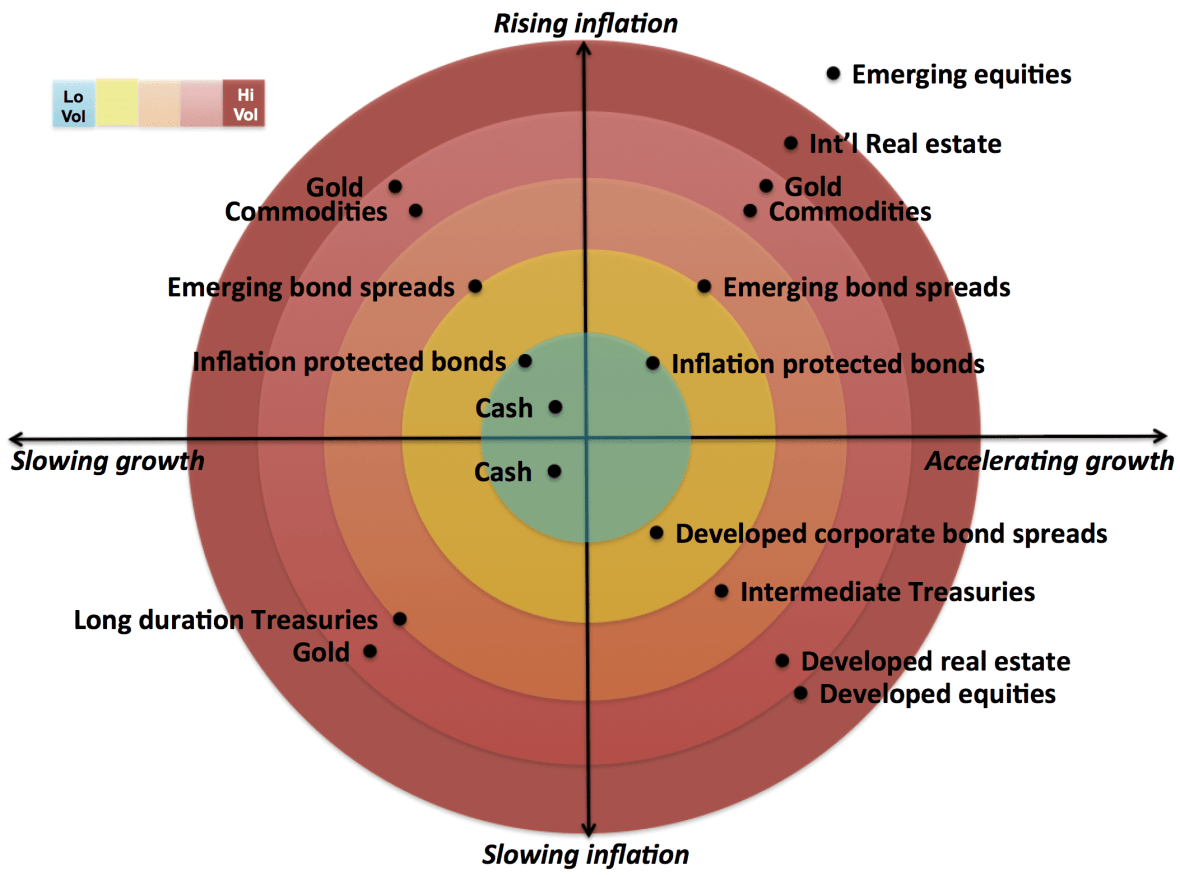

Per Dalio esistono 4 possibili situazioni o stagioni economiche, che condizionano gli investimenti (i prezzi dei vari asset). Solo che al contrario di quanto avviene in natura, non c’è un ordine prestabilito in cui le stagioni si alternano. Queste sono:

- inflazione

- deflazione

- aumento della crescita economica

- rallentamento della crescita economica

Nelle 4 stagioni di Dalio così si muove il prezzo dei beni:

- inflazione superiore alle attese (prezzi in crescita)

- inflazione inferiore alle attese ( o deflazione)

- crescita economica superiore alle attese

- crescita economica inferiore alle attese

Nel quadrante elaborato, Ray mette la stessa % di rischio in ogni quadrante. Facendo così, il portafoglio, non è esposto pericolosamente in nessuna condizione particolare.

Partendo dal presupposto che nelle 4 situazioni ci sono asset che lavorano meglio rispetto ad altre, il quadrante risulta così elaborato:

“oggi possiamo strutturare un portafoglio che si comporterà bene nel 2022, anche se non possiamo assolutamente sapere come sarà il mondo nel 2022”.

Il metodo per eliminare emotività, market timing e disparità di prezzi nel breve periodo, questo è lo scopo di Ray Dalio.

Ma i risultati del portafoglio All season?

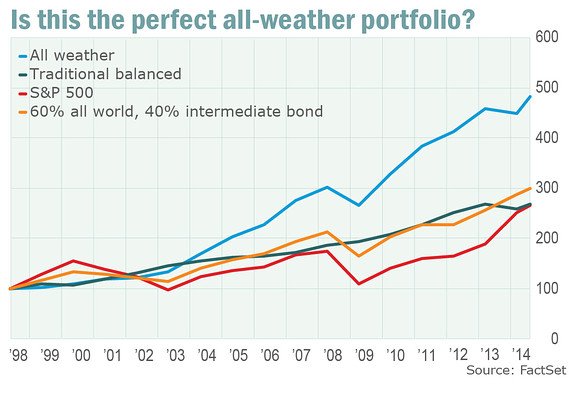

Immagina ci fossimo conosciuti nel 1998 decidendo insieme di investire €100.000 nel modello di Dalio.

Nel 2014 avresti avuto € 500.000, questo ci dice il grafico sopra!

Ma il bello non è tanto il risultato quanto il percorso fatto dall'investimento negli anni.

Con questo portafoglio avresti guadagnato nel 86% del tempo. Ciò significa solo 2 anni negativi. Addirittura nel 2002 mentre lo S&p perdeva il 22% circa, te guadagnavi il 7,8%. Questo è il potere della decorrelazione!

| anno | S&P | All season |

| 2001 | -11,89% | -1,91% |

| 2002 | -22,10% | 7,87% |

| 2008 | -37% | -3,93% |