Tutti sanno che le azioni sono volatili, salgono e scendono continuamente.

Non c’è molto di interessante in questo ma di tanto in tanto assistiamo a movimenti che spingono questo sali e scendi agli estremi. I motivi, o meglio, le locomotive che spingono i titoli verso picchi e sprofondi sono sempre gli stessi: le emozioni umane.

Paura ed avidità sono delle forze che possono spingere i mercati verso punti diametralmente opposti e negli ultimi anni ne abbiamo avuto la riprova.

Paura

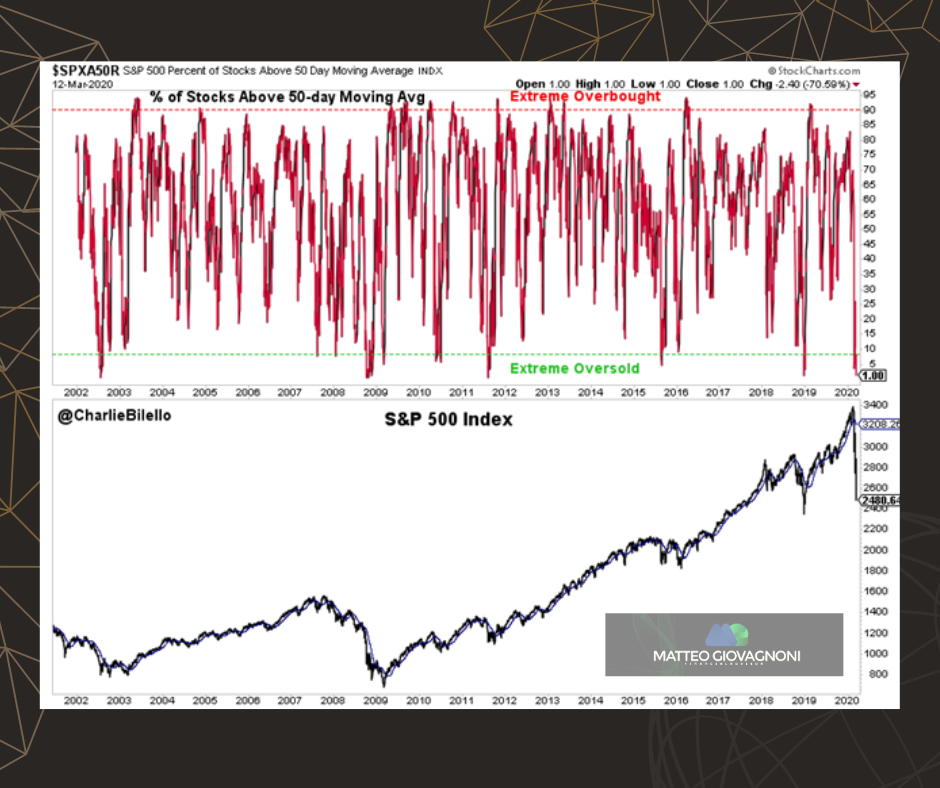

Eravamo in piena pandemia da Covid19 ed il 12 marzo 2020 fu un giorno nero su tutti i principali listini. In USA in particolare, solo l’1% delle azioni dello S&P 500 ha chiuso al di sopra della media mobile a 50 giorni segnando una seduta record per l’ipervenduto.

Lo S&P 500 era nel mezzo di un crollo, in calo del 27% dal suo massimo di febbraio, e quasi tutti i titoli dell’indice si stavano muovendo al ribasso.

Cosa succede quando le azioni sono estremamente ipervendute?

Tendono a riprendersi, con rendimenti a termine superiori alla media…

Avidità

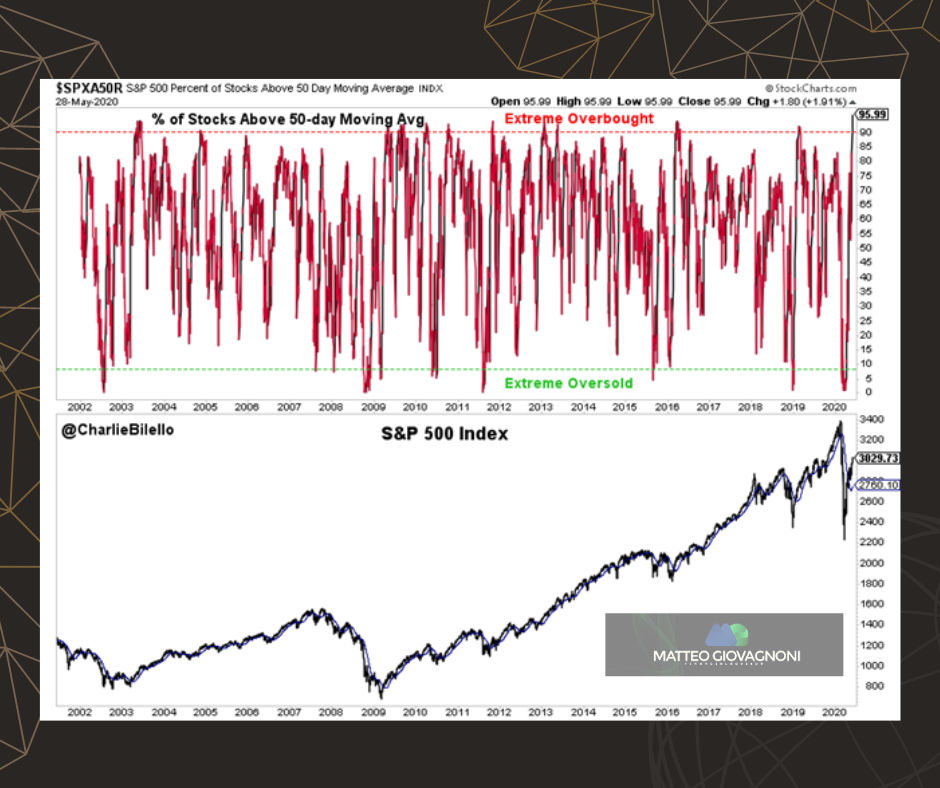

28 Maggio 2020, il rimbalzano post pandemico.

Solo due mesi e mezzo dopo il picco di ipervenduto, uno sbalorditivo 96% delle azioni dello S&P 500 avrebbe chiuso al di sopra della media mobile a 50 segnando un picco mai registrato prima. Dai minimi di Marzo con un sonoro 40% lo S&P 500 era a rimonta completata e con un dato di ipercomprato estremamente elevato.

Cosa succede quando le azioni sono estremamente ipercomprate?

Tendono a continuare a salire, con rendimenti a termine superiori alla media…

E si sono mossi ancora più in alto, con lo S&P 500 che è salito di un altro 60% al suo picco di inizio gennaio 2022

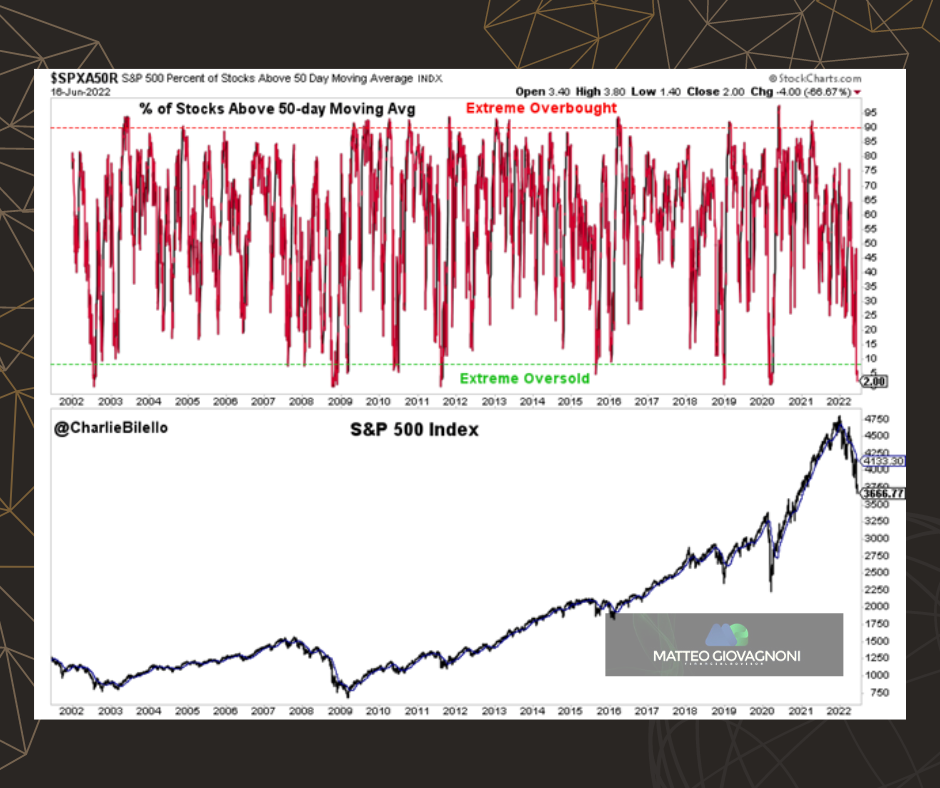

Paura: 16 giugno 2022

Da allora, abbiamo assistito a un calo del 24% dello S&P 500 e ben peggiore del Nasdaq. Ad oggi solo il 2% dei titoli dell’indice più famoso rimane al di sopra della media mobile a 50 giorni. Questo è il minor numero che abbiamo visto da marzo 2020.

Cosa succede quando le azioni sono estremamente ipervendute?

Bene, conosci già la risposta e la trovi qualche riga sopra. Le azioni tendono a rimbalzare, con rendimenti a termine superiori alla media…

Questi risultati sono scontati?

Affatto, e l’errore da fare è prendere decisioni avventate nell’immediato andando a SCOMMETTERE sul rimbalzo. RICORDA, mantenere l’equilibrio nel lungo termine da migliori risultati.

Quindi cosa accadrà da qui in poi?

Ci sono molte possibilità poiché ogni mercato ribassista è diverso (ma anche quello rialzista). La risposta più ragionevole che possiamo dire è cosa è più o meno probabile che accada, e quelle probabilità cambiano sempre.

Quando in passato il mercato è stato così ipervenduto, ha avuto la tendenza a rimbalzare con una performance a breve termine superiore alla media. Ma ahimè, tende a è tutt’altro che sempre.

Ci sono state eccezioni in cui il rimbalzo è così breve che è appena percettibile su un grafico, ed è presto seguito da minimi più bassi e ancora un’altra condizione estremamente ipervenduta. Abbiamo imparato questa lezione in particolare nell’ottobre 2008.

Queste “eccezioni” alla regola non dovrebbero sorprendere, poiché non esiste un indicatore del Santo Graal in grado di predire il futuro con perfetta precisione. Ci sono solo probabilità nel mercato, mai certezze. Questo è ciò che rende così difficile la navigazione e allo stesso tempo così interessante e redditizio.