4 passi prima di investire

Investire significa assumersi rischio in cambio di futuri rendimenti, farlo in modo responsabile significa prepararsi al peggio: i licenziamenti legati al coronavirus e la riduzione degli stipendi servono come promemoria saliente delle voragini che possono aprirsi inaspettatamente e inghiottire le nostre finanze di volta in volta. Diventa essenziale preparare al meglio il terreno su cui costruiremo la nostra “casa” finanziaria. Facendo la corretta pianificazione assicurativa e burocratica, ti darai una maggiore tranquillità finanziaria e ridurrai la possibilità di dover vendere investimenti in momenti inopportuni per finanziare e superare le crisi.

Ecco quattro aree che penso dovresti considerare:

1. Cancella eventuali debiti costosi

Prima di tutto, cancella eventuali debiti costosi. Le carte di credito o altre forme di credito rapido addebiteranno molti più interessi in un anno di quanto potresti sperare di ottenere in termini di rendimento degli investimenti. Azzera quelli prima! E per lo stesso motivo, non utilizzare mai il credito per finanziare investimenti.

2. Crea un fondo per i giorni di pioggia

Successivamente, l'importantissimo fondo per i giorni di pioggia. Si verificheranno eventi imprevisti, come la rottura di una caldaia o un tetto danneggiato da una tempesta, o addirittura la prossima pandemia. È qui che i conti di risparmio entrano in gioco in quanto restituiranno un piccolo interesse offrendo un facile accesso ai tuoi soldi con un rischio minimo (beh, fino a €100.000 - il limite della protezione del governo). Come regola generale, hai bisogno di uno fondo compreso tra 3 e 6 mensilità, a seconda delle responsabilità per le quali sei impegnato.

3. Assicurati dai rischi della vita

Un'area che un consulente finanziario prenderà sempre in considerazione è la copertura rischi della vita, poiché una malattia grave o la morte potrebbero portare a una stretta da incubo sulle finanze della tua famiglia.

Fatti i tuoi due calcoli finanziari calcolando i debiti accumulati da te, come i mutui, e anche i costi di gestione della tua vita.

Le coperture vita pagano una somma forfettaria e sono un buon modo per proteggere intere famiglie così come la copertura per malattie critiche / protezione del reddito paga un reddito mensile in caso di grave malattia o infortunio.

Oggi molte compagnie si stanno muovendo in questa direzione, e tutti i consulenti patrimoniali devono tra i primi step consulenziali, fornire soluzioni a riguardo affinchè non ci siano brutte soprese future.

4. Scrivi un testamento

L’ultimo punto che consiglio: un testamento è un documento legale che stabilisce esattamente cosa succede alla tua proprietà quando muori. La mancata redazione di un testamento potrebbe comportare la sua condivisione in un modo che non avresti voluto o scelto, e potrebbe portare a maggiori costi in termini di imposta di successione. Pensarci nel presente garantirà un migliore futuro per tutti.

9 chiavi per investire con successo e perché sono più importanti che mai in ambito COVID

Come investitore è molto facile lasciarsi sconcertare dall'onnipresente elenco di preoccupazioni che circondano i mercati di investimento che riguardano l'attività economica, i profitti, i tassi di interesse, la politica, ecc. O dalle perenni previsioni di un imminente crollo. O parlando della prossima cosa migliore che ti renderà ricco.

Il mondo degli investimenti è tutt'altro che prevedibile e ordinato. È noto per risucchiare gli investitori durante i bei tempi e sputarli fuori durante i tempi difficili. Investire è diventato più difficile negli ultimi anni, riflettendo un'impennata nel flusso di informazioni e opinioni. Ciò è stato amplificato dall’avvento dei media digitali in cui tutti sono in lizza per l'attenzione e il modo migliore per ottenere questa attenzione è attraverso i titoli di una crisi imminente. Tutto ciò si aggiunge all'incertezza e alle decisioni di investimento potenzialmente irregolari.

In questo contesto, ho scritto regolarmente nel corso degli anni individuando circa nove cose fondamentali che gli investitori devono tenere a mente per avere successo. Ma come influisce la pandemia di coronavirus su questi? Questa nota esamina ciascuno in vista della pandemia.

1. Sfrutta al massimo il potere dell'interesse composto

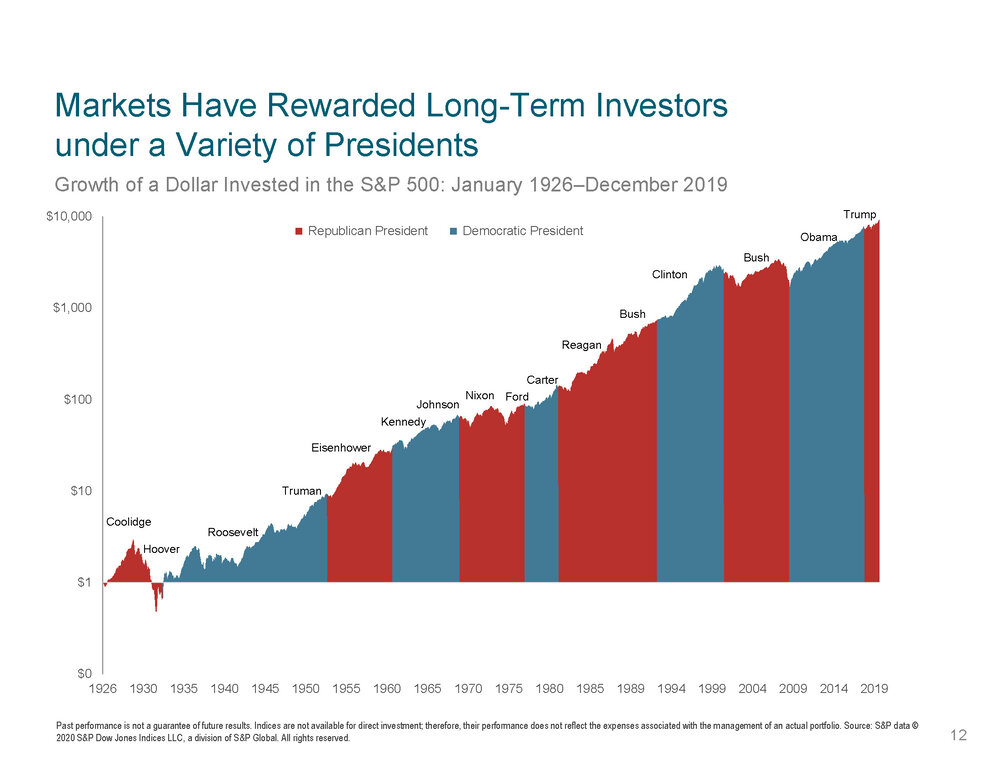

Il grafico successivo è uno dei miei preferiti e mostra il valore di un dollaro investito nel 1800 in contanti, oro, obbligazioni e azioni con interessi e dividendi reinvestiti lungo il percorso. Quel dollaro oggi varrebbe $ 0,052 se fosse stato “investito” (lasciato) in contanti.

Ma se fosse stato investito in obbligazioni varrebbe $ 1505 e se fosse assegnato ad azioni varrebbe $ 930.550. Sebbene il rendimento medio delle azioni (6,7% annuo) sia appena il doppio di quello delle obbligazioni (3,5% annuo), la magia di ottenere rendimenti più elevati su lunghi periodi porta a un saldo sostanzialmente più elevato. Lo stesso vale per altri asset di crescita come la proprietà.

Quindi, il modo migliore per creare ricchezza è sfruttare il potere dell'interesse composto e avere una discreta esposizione alle attività di crescita.

Ovviamente, il prezzo per rendimenti più elevati è una maggiore volatilità, ma l'impatto della combinazione di rendimenti più elevati dalle attività di crescita è enorme per lunghi periodi.

La pandemia di coronavirus non fa nulla per cambiare questo, non più di precedenti battute d'arresto come la prima guerra mondiale e l'influenza spagnola, la Grande Depressione, il mercato ribassista del 1973-74, il crollo del 2000 o la GFC. Il crollo dei tassi di interesse e dei rendimenti degli utili significa che i rendimenti osservati negli ultimi 120 anni saranno probabilmente molto inferiori nel prossimo decennio. Ma questo riflette in parte il crollo dell'inflazione (quindi nei rendimenti reali le cose non sono poi così negative).

E senza entrare nelle previsioni, le azioni che offrono un rendimento da dividendo del 3,5% (4,5% con crediti di affrancatura) dovrebbero fornire rendimenti a medio termine superiori e quindi far crescere la ricchezza molto meglio delle obbligazioni dove il rendimento a 10 anni è anche con ritorni annui negativi in area euro.

2. Non fatevi buttare fuori dal ciclo

I mercati degli investimenti attraversano costantemente fasi cicliche di tempi buoni e cattivi. Alcuni sono brevi e taglienti, alcuni possono estendersi per molti anni. Ma tutti alla fine hanno avuto una propria inversione, ad esempio quando le cadute rendono le azioni a buon mercato e i tassi di interesse bassi le aiutano a rimbalzare.

Il problema è che i cicli possono allontanare gli investitori da una strategia di investimento ben congegnata che mira a trarre vantaggio dai rendimenti a lungo termine. Ma creano anche opportunità. Considerato in un contesto a più lungo termine, il tuffo di circa il 35% e quindi il rimbalzo delle azioni associate al coronavirus è stata solo un'altra oscillazione ciclica, anche se si è verificata più velocemente, riflettendo la natura unica dello shock che ha visto un impatto più veloce del normale per le economie e poi più veloce rispetto al normale impiego di stimoli fiscali e allentamento monetario. La chiave era non farsi buttare giù quando i mercati sono precipitati a marzo.

3. Investire a lungo termine

Guardando indietro, sembra sempre ovvio il motivo per cui le cose sono successe. Ma guardando avanti nessuno ha una sfera di cristallo perfetta. Come ha osservato JK Galbraith, "ci sono due tipi di persone che fanno previsioni: quelli che non sanno e quelli che non sanno di non sapere". Di solito, maggiore è la previsione, maggiore è il bisogno di scetticismo, poiché tali chiamate invariabilmente sbagliano il tempismo o sono completamente sbagliate.

Se individuare i mercati giusti fosse facile, i “pronosticatori” sarebbero mega-ricchi e avrebbero smesso di farlo. In relazione a questo, molti sbagliano lasciando che la fede cieca - ad esempio "c'è troppo debito" - intralci le buone decisioni. Potrebbero avere ragione un giorno, ma un investitore può perdere molti soldi nel frattempo.

Il problema per gli investitori è che sta diventando ancora più difficile poiché il mondo sta diventando più rumoroso. Tutto ciò è stato maggiormente evidente durante la pandemia di coronavirus con tutti i tipi di previsioni su cosa aspettarsi, la maggior parte delle quali ha fornito poco aiuto per capire effettivamente il mercato in basso a marzo per non parlare del rimbalzo.

Data la difficoltà oggettiva di comprendere le mosse del mercato nel breve termine, per la maggior parte degli investitori è meglio creare un piano a lungo termine che si adatti al proprio livello di ricchezza, età, tolleranza alla volatilità, ecc. E attenersi ad esso.

4. Diversificare

Non mettere tutte le uova nello stesso paniere. Avere un portafoglio ben diversificato fornirà una guida molto più fluida. Ad esempio, le azioni globali forniscono rendimenti nel lunghissimo termine. Allo stesso modo, oltre alla geografia sarà più proficuo una diversificazione per asset.

5. Abbassa il rumore

Dopo aver elaborato una strategia giusta per te, è importante ridurre il rumore sul flusso di informazioni e rimanere concentrato. Il problema è che il mondo digitale in cui viviamo sta assistendo a un'esplosione di informazioni e opinioni su economie e investimenti. Ma molte di queste informazioni e opinioni sono di scarsa qualità. Dato che "le cattive notizie si vendono", c'è sempre stata pressione sugli editori per mettere le notizie negative in prima pagina sui giornali, ma si spera che nel resto del giornale ci fosse un po 'di equilibrio.

Ma in un mondo digitale ogni storia può essere tracciata tramite clic, in modo che la pressione per pubblicare titoli sensazionalizzati e spesso cattivi sia amplificata. Quindi clickbait. Questo è diventato driver attraverso la pandemia di coronavirus, con un flusso enormemente aumentato di informazioni economiche e finanziarie. Questo può essere utile, se di qualità, per fornire informazioni tempestive su come sta viaggiando l'economia, ma si aggiunge anche immensamente al flusso di informazioni e spesso è contraddittorio.

Tutto ciò porta a una maggiore incertezza e orizzonti di investimento più brevi che a loro volta possono aumentare il rischio di essere buttati fuori da strategie di investimento ben ponderate.

La chiave è abbassare il volume su tutto questo rumore. Ciò significa soprattutto mantenere la tua strategia di investimento relativamente semplice. Non perdere troppo tempo su singole azioni o fondi poiché è la tua asset allocation di alto livello che guiderà principalmente il rendimento e la volatilità che otterrai.

Ecco alcuni suggerimenti per ridurre il rumore:

- Metti le ultime preoccupazioni nel contesto - le economie globali hanno avuto molte preoccupazioni nell'ultimo secolo circa - dalle guerre alle depressioni alle pandemie - e tuttavia i rendimenti degli investimenti a lungo termine sono andati bene

- Riconoscere che è normale che i mercati oscillino da un estremo all'altro;

- Concentrati solo su alcuni servizi di notizie affidabili e disattiva tutte le "notifiche" sul tuo dispositivo smart.

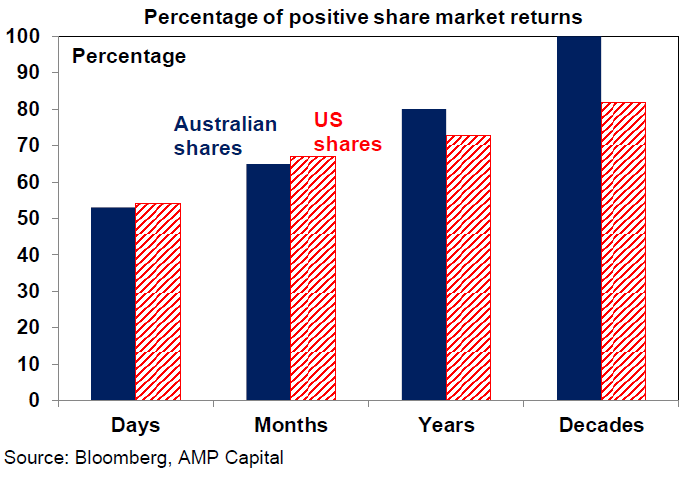

- Non controllare così tanto i tuoi investimenti: su base giornaliera è un lancio di moneta se il mercato azionario aumenterà o diminuirà, ma più a lungo allunghi il tempo tra le osservazioni dei tuoi investimenti, più è probabile che otterrai notizie positive. Vedi il grafico successivo.

6. Compra basso, vendi alto

Più economico si acquista un asset (o maggiore è il suo rendimento), maggiore sarà probabilmente il suo potenziale rendimento e viceversa, a parità di condizioni ovviamente. Quindi, per quanto possibile, ha senso comprare quando i mercati sono in ribasso e vendere quando sono in rialzo. Sfortunatamente, molti fanno il contrario, cioè comprano dopo un grande rally e vendono dopo un crollo ... che ha solo l'effetto di distruggere la ricchezza.

Vendere al punto più basso del panico a marzo non sarebbe stata una buona mossa in quanto avrebbe semplicemente bloccato una perdita - ma, naturalmente, potrebbe essere sembrato facile nel mezzo del panico in quel momento. Ancora una volta abbassa il rumore!

7. Attenti alla folla agli estremi

Spesso ci si sente al sicuro in mezzo alla folla e a volte la folla degli investitori può avere ragione. Tuttavia, agli estremi la folla è invariabilmente sbagliata, che si tratti di massimi di mercato come nel boom tecnologico della fine degli anni '90 o di minimi di mercato come a marzo. Il problema con la folla è che alla fine tutti coloro che vogliono comprare in un boom (o vendere in un ribasso forte) lo faranno e quindi l'unico modo è verso il basso (o verso l'alto dopo il panico della folla).

Come ha detto Warren Buffet, la chiave è "avere paura quando gli altri sono avidi e avidi quando gli altri hanno paura". E il coronavirus non fa nulla per cambiarlo.

8. Concentrarsi sugli investimenti con un flusso di cassa sostenibile

Se sembra poco chiaro, difficile da capire o deve essere basato su oscure misure di valutazione, è meglio starne alla larga. Se un investimento sembra troppo bello per essere vero, probabilmente lo è. Al contrario, è più probabile che le attività che generano flussi di cassa sostenibili (profitti, affitti, interessi) e non si basano su un eccessivo indebitamento o ingegneria finanziaria abbiano successo. Ancora una volta, il colpo del coronavirus non fa nulla per cambiare la situazione.

9. Chiedere consiglio

Date le trappole psicologiche, siamo tutti suscettibili (come la tendenza a reagire in modo eccessivo alle attuali condizioni del mercato degli investimenti o a prestare maggiore attenzione a informazioni e opinioni che confermano le nostre opinioni) e la crescente complessità degli investimenti li rende tutt'altro che facili , quindi un buon approccio è chiedere consiglio tramite un servizio di investimento o un coach come un consulente finanziario, più o meno allo stesso modo in cui potresti avvalerti di uno specialista per prenderti cura delle tue esigenze idrauliche o mediche.

Come con idraulici e medici, vale la pena guardarsi intorno per trovare un servizio o un consulente con cui ti senti a tuo agio e di cui ti puoi fidare.

ELEZIONI AMERICANE: NUOVO TEST PER GLI INVESTITORI

Sondaggi e rumors dicono Biden favorito, ma dopo la sorpresa del 2016 c’è cautela. Anche dall’andamento passato di Wall Street vengono segnali, mentre gli investitori si chiedono cosa fare con i propri investimenti.

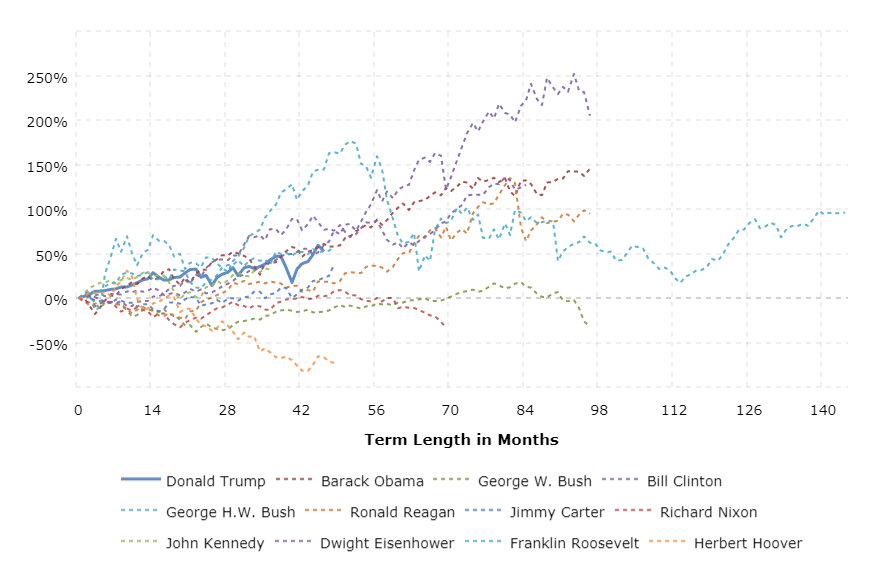

Andamento dell'S&P 500 negli anni elettorali dal 1926.

Dall’ultimo sondaggio resta sempre Biden il favorito anche se negli ultimi giorni sembra essersi ridotto il vantaggio su Trump.

Dopo lo schiaffo del con la vittoria inaspettata di Trump vige la prudenza nell’esprimersi in pronostici. Grande cautela, quindi,con i sondaggi e altri strumenti predittivi, in primo luogo perché negli ultimi giorni il vantaggio del candidato democratico Joe Biden si è assottigliato un po’. Inoltre, sono quasi tutti basati sull’intera popolazione elettorale, mentre nel sistema americano alla fine il presidente lo scelgono i grandi elettori del Collegio, che riflettono nei numeri i votanti dei singoli Stati.

CONTINGENT ELECTION: una reale ipotesi

Per vincere servono almeno 270 voti del Collegio elettorale. Nel 2016 Trump ne mise insieme 304 contro 227 dell’ex First Lady, nonostante quest’ultima avesse ottenuto a livello nazionale 2,8 milioni di voti in più. Se nessuno dei due arriva alla maggioranza necessaria di voti elettorali, il sistema americano prevede che si vada alla ‘contingent election’, un meccanismo per cui il presidente viene votato dalla Camera dei Rappresentanti, con il voto espresso non singolarmente, ma in blocchi corrispondenti ai collegi elettorali, ciascuno dei quali può esprimere un voto. Con questo sistema, anche nella attuale Camera a maggioranza democratica, i repubblicani possono contare su più voti. Nella storia americana è successo solo tre volte nella prima metà del 1800, ma alcuni analisti stanno prendendo in considerazione anche questa ipotesi, e il tema è dibattuto sui media.

ELEZIONI E WALL STREET

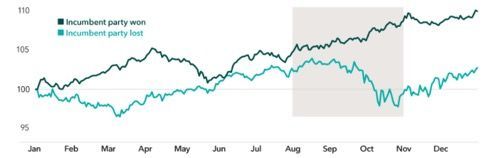

Il mercato da sempre preferisce la certezza. Dal 1932 in poi la conferma del candidato in carica, il cosiddetto incumbent, è stata preceduta per quasi il 90% delle volte da un indice S&P 500 in rialzo nei tre mesi precedenti.

Quest’anno il benchmark di Wall Street ha iniziato agosto a 3295 punti e ha chiuso venerdì 30 ottobre a 3270. Quindi, negli anni elettorali, premia la vittoria dell’incumbent, ma premia anche la certezza dell’arrivo di un presidente, vecchio o nuovo che sia. Infatti, dopo le elezioni, Wall Street tende a salire fino a fine anno. Di più se vince lo sfidante, perché recupera in parte il terreno perso prima, come mostra il grafico in apertura.

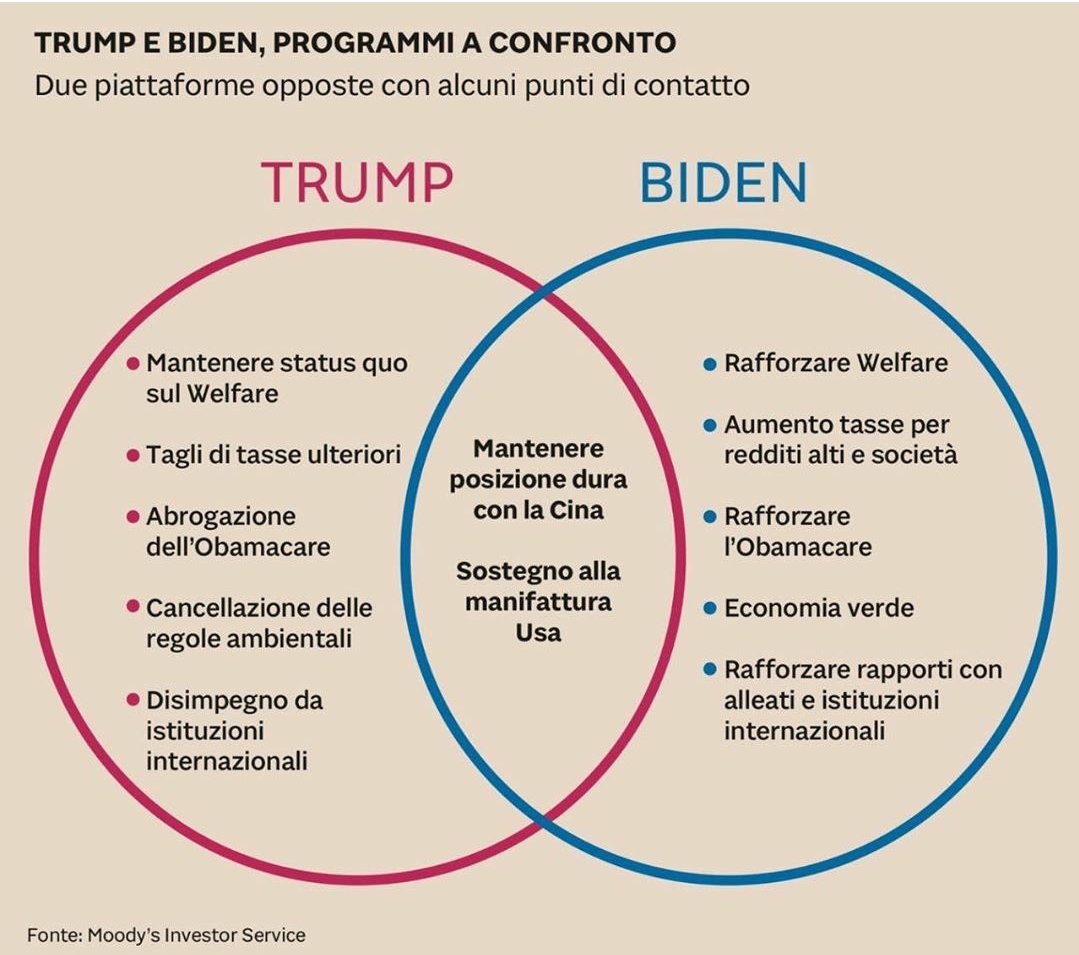

I PROGRAMMI DEI CANDIDATI

Punti diversi ma anche in comune per i due candidati. Al primo posto dei due programmi ci sono stimoli all’economia per migliaia di miliardi di dollari, e quello democratico appare il più generoso. Negli ultimi giorni, inoltre, nel mirino del candidato Dem sono finite le Big Tech, che più di tutti hanno tratto vantaggio dalla digitalizzazione indotta dalla pandemia. Il 30 ottobre Biden ha twittato che ‘gli americani che lavorano sodo non devono pagare più tasse federali sul reddito delle Big Tech, anche loro devono pagare adeguatamente’. Sulle Big Tech non pesa solo la spada di Damocle fiscale, ma anche quella regolatoria, istruttorie antitrust aperte dal Dipartimento di Giustizia e propositi di break-up dei colossi del web come nei confronti dei big del petrolio all’inizio del 1900 o con quelli delle telecomunicazioni all’inizio degli anni 1980. Trump, invece, continua con il suo slogan “america first” avvantaggiando i settori cardine dell’economia americana e mantenendo una linea dura con istituzioni internazionali e paesi “arrembanti” come la Cina.

Guardando con lo specchietto retrovisore i mercati apprezzano più i democratici anche se con Trump i repubblicani non hanno disdegnato.

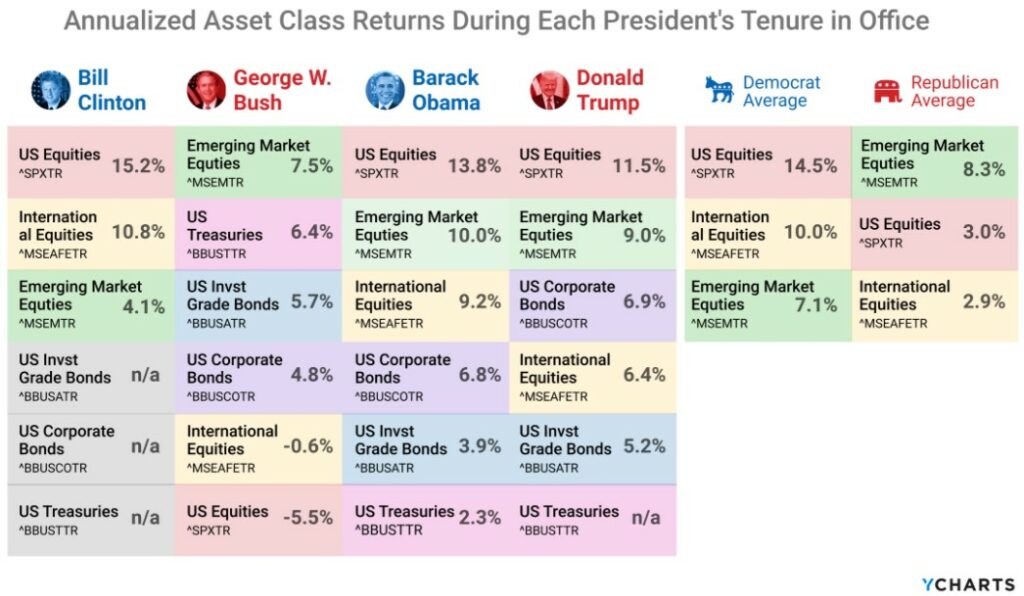

ASSET FAVORITI E PRESIDENTI

Azionario Us o internazionali? Treasury o Corporate? Il grafico ci mostra come negli ultimi 4 mandati siano differenti i ritorni annualizzati per i vari presidenti. Pensando al prossimo futuro l’andamento di Wall Street, sembra anticipare una vittoria di Biden ma vanno fatte delle distinzioni per temi.

Le Small Cap, che dall’inizio della pandemia sono rimaste indietro rispetto alle Large Cap, ma, da settembre, hanno sovraperformato del 4,4%, all’aumentare delle possibilità di una vittoria Dem. Questo perché un pacchetto fiscale più ampio con una Presidenza Biden e anche una crescita economica potenzialmente maggiore sarebbe di supporto alle imprese minori, più sensibili delle grandi al ciclo economico. Un altro tema al centro dell’attenzione è l’Azionario Emergente, che ha sofferto molto a causa delle tensioni USA-Cina, che con un’Amministrazione di Biden potrebbero almeno in parte rientrare con effetti positivi sugli scambi commerciali per tutta l’area emergente.

Poi c’è l’eterno dilemma se credere o meno nei titoli Value o Growth. I primi hanno visto una battuta d’arresto quest’anno, con gli investitori che hanno preferito la forte crescita delle Big Tech. Ma dopo l’importante sell-off che ha colpito questo segmento a settembre, i Value hanno iniziato a riprendersi. Infine c’è il segmento dei titoli finanziari, che rappresentano un’importante porzione degli indici Value, e che dovrebbero beneficiare di un’economia più solida, soprattutto se accompagnata da tassi più alti, ma che con Biden potrebbero subire una maggiore pressione regolatoria, mentre con Trump beneficerebbero dell’effetto opposto. Da iscrivere nella colonna delle azioni che verrebbero favorite da una vittoria di Trump indubbiamente anche gli energetici, soprattutto il tradizionale settore Oil & Gas, mentre i produttori Green verrebbero favoriti con Biden.

CHE FARE QUINDI?

Partiamo da ciò che ogni investitore deve sapere: IL MERCATO NON SI PUO’ CONTROLLARE.

Concentrarsi, quindi, sui propri obiettivi di investimento ma soprattutto sui propri comportamenti diventa prerogativa essenziale per essere investitori di successo e consapevoli. Pianifica correttamente il tuo investimento, diversifica in modo efficiente ed in maniera coerente con il tuo obiettivo, poi il mercato farà il suo.