WEEKLY NEWS

Le notizie della settimana in 1 minuto

Siete stati troppo indaffarati durante la settimana per rimanere informati sulle principali notizie dal mondo?

Ecco alcuni spunti per cercare di capire i fatti e le dinamiche che negli ultimi sette giorni hanno mosso il sentiment degli investitori e dei mercati globali.

#Brexit si o no?

Theresa May nei prossimi giorni dovrebbe recarsi a Bruxelles sotto forte spinta del parlamento inglese. L'obbiettivo è quello di rivisitare alcuni punti dell'accordo di separazione con l'UE che però rimane ferma alle condizioni ormai decise 2 mesi fa.

I giorni passano è diventa sempre più possibile l'ipotesi di un "non accordo" tra le parti.

#Guerra commerciale USA/CINA

Resta sostanzialmente in fase di stallo la guerra dei dazi tra Trump ed il presidente cinese Xi fino al prossimo incontro personale tra i due presidenti.

#Politica monetaria USA e Fed

Powell, presidente della Federal Reserve, si è detto cauto sui possibili futuri aumenti dei tassi di interesse. I nuovi driver per le scelte di breve della Fed saranno i prossimi dati economici che si annunciano positivi.

#Trimestrali USA

Cominciano ad essere pubblicati i primi bilanci delle principali aziende statunitensi. Apple e Facebook sono le reali sorprese per gli analisti presentando bilanci oltre le aspettative. Amazon invece accusa un ribasso con le deludenti previsioni per le vendite del 2019.

#Crisi del Venezuela

Si allarga a livello globale il caos che sta colpendo il Venezuela, noto per la molteplicità di risorse possedute. Da una parte il dittatore Maduro, dall'altra il leader dell’opposizione Juan Guaidó, autoproclamatosi presidente della nazione.

Il primo gode dell'appoggio di Cina e Russia mentre in secondo vanta alle spalle la spinta degli USA.

Queste le principali notizie dal mondo della settimana.

Un minuto per rimanere informati dal mondo senza cadere nel "RUMORE" ed allarmismo passato da TG e media spesso benzina per l'emotività di ogni investitore e sempre causa di scelte scellerate per i risparmi.

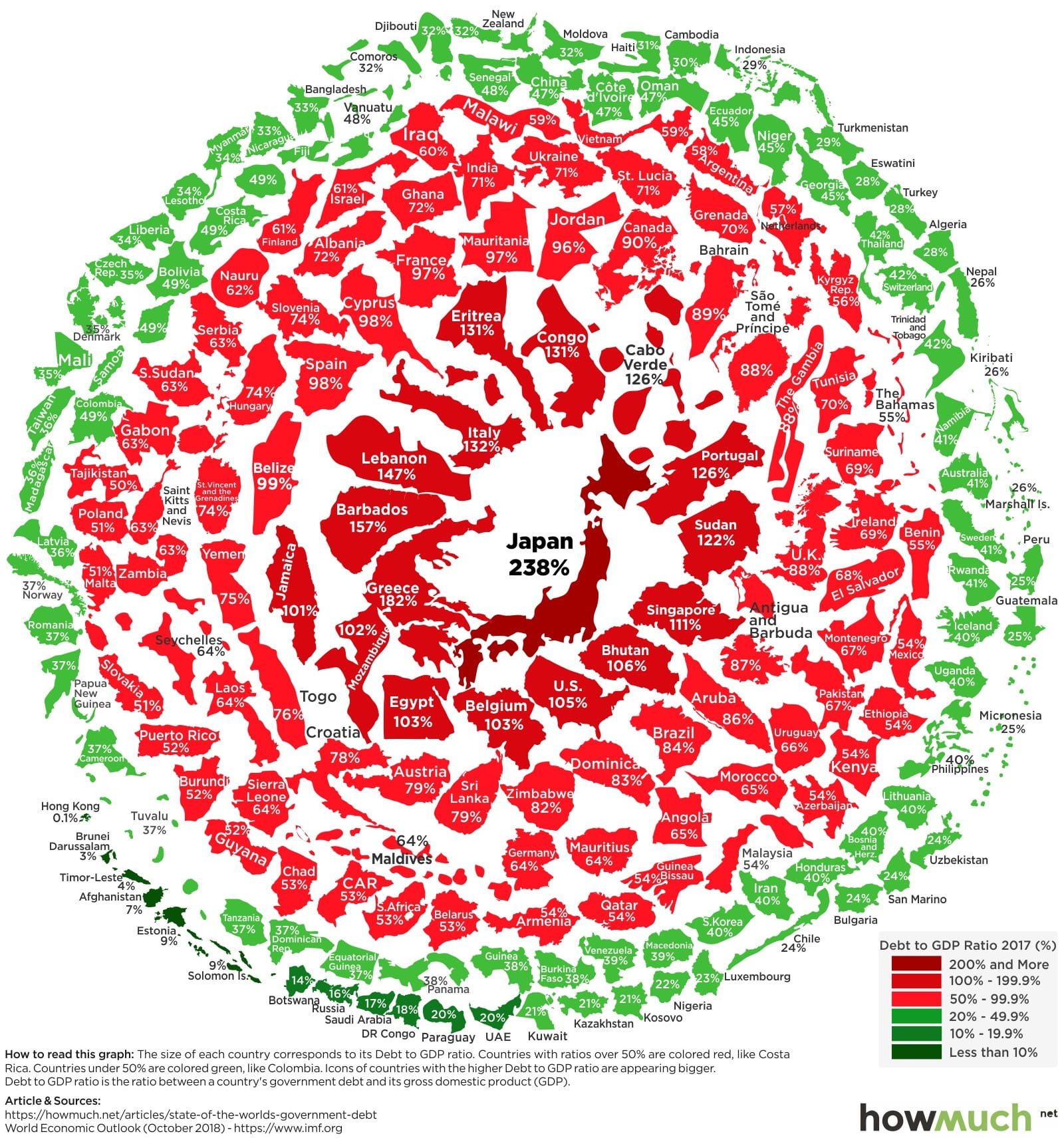

La corsa al debito ? ?♂️

Il debito mondiale nell'ultimo decennio è schizzato alle stelle iniziando a causare non poche preoccupazioni. Ma chi ha il debito mondiale più elevato?

Negli ultimi cinque anni, i mercati hanno spinto le preoccupazioni sul debito sotto il tappeto.

Mentre la crescita economica e i bassi tassi di interesse hanno reso facile il servizio del debito pubblico esistente, si è anche creata una situazione in cui il debito pubblico è cresciuto fino a superare i 63 trilioni di dollari in termini assoluti.

L'ondata economica globale può cambiare rapidamente e, in caso di recessione o di aumento rapido dei tassi di interesse, i livelli del debito potrebbero tornare al centro dell'attenzione molto rapidamente.

Ecco tutti i paesi del mondo in una "palla di neve" di debito pubblico, colorata e organizzata in base al rapporto debito / PIL. I dati provengono dall'ultimo aggiornamento dell'ottobre 2018 dell'FMI.

Sotto i paesi con il maggior debito sui libri:

# 1 Giappone 237.6%

# 2 Grecia 181.8%

# 3 Libano 146,8%

# 4 Italia 131,8%

# 5 Portogallo 125,7%

# 6 Sudan 121,6%

# 7 Singapore 111,1%

# 8 stati Uniti 105,2%

# 9 Belgio 103,4%

# 10 Egitto 103.0%

Il Giappone e la Grecia sono i paesi più indebitati al mondo, con un rapporto debito / PIL rispettivamente del 237,6% e del 181,8%.

Nel frattempo, gli Stati Uniti occupano il posto n. 8 con un coefficiente del 105,2% e le stime recenti del Tesoro riportano il debito nazionale a $ 22 trilioni .

Insomma occhio al debito per i prossimi anni ? potrebbe diventare una valanga .

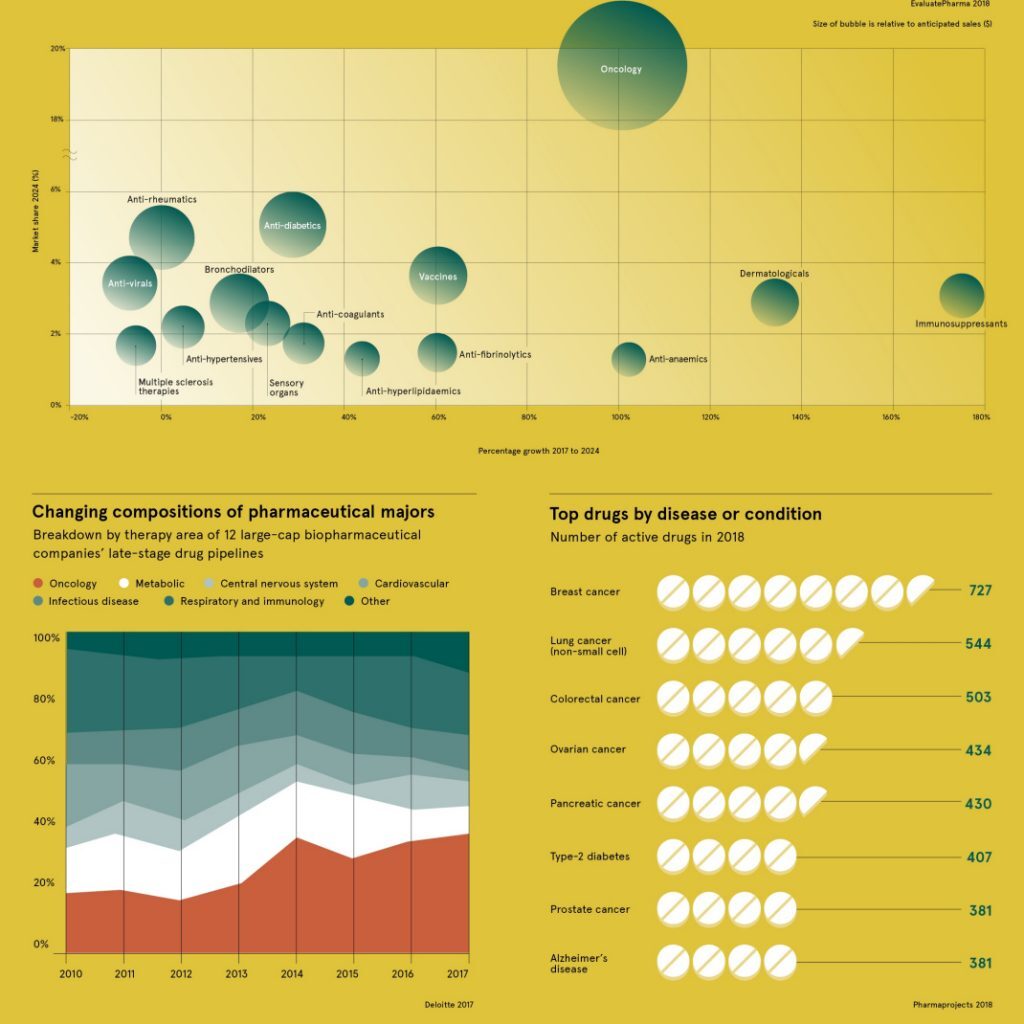

Il futuro del mercato farmaceutico

La vita media mondiale è aumentata di molto negli ultimi e tutti avremo più necessità di trattamenti medici per mantenere una qualità della vita elevata.

Entro il 2050, ci saranno due miliardi di persone che hanno 60 anni o più a livello globale.

Per soddisfare i bisogni di questa popolazione che invecchia, continueremo ad aver bisogno di quantità maggiori e più varietà di trattamenti con farmaci da prescrizione - un settore che dovrebbe raggiungere le 1,2 miliardi di dollari nel 2024.

VENDITE DI FARMACI, PER SEGMENTO

L'infografica odierna ci arriva da Raconteur e mette in luce le più attese cure e aree terapeutiche per l'industria farmaceutica.

Inizia ripartendo il massiccio mercato farmaceutico in segmenti terapeutici, mostrando una previsione per le dimensioni e la crescita di ciascuna categoria.

Ecco i dati dei primi 15 segmenti, ordinati per le vendite previste di farmaci su prescrizione nel 2024:

| Rango | Area terapeutica | Vendite 2017 | 2024 vendite | CAGR |

|---|---|---|---|---|

| # 1 | Oncologia | $ 104B | $ 233B | + 12,2% |

| # 2 | Antidiabetici | $ 46.1B | $ 59.5B | + 3,3% |

| # 3 | Antireumatici | $ 55.7B | $ 56.7B | + 0.2% |

| # 4 | vaccini | $ 27.7B | $ 44.6B | + 7,1% |

| # 5 | Antivirali | $ 42.4B | $ 39.9B | -0,9% |

| # 6 | immunosoppressori | $ 13.7B | $ 38.1B | + 15,7% |

| # 7 | broncodilatatori | $ 27.2B | $ 32.3B | + 2,5% |

| # 8 | dermatologici | $ 12.9B | $ 30.3B | + 13% |

| # 9 | Organi sensoriali | $ 21.6B | $ 26.9B | + 3,2% |

| # 10 | Antipertensivi | $ 23B | $ 24.4B | + 0.8% |

| # 11 | Anticoagulanti | $ 16.8B | $ 22.9B | + 4,6% |

| # 12 | Terapie MS | $ 22.7B | $ 21.5B | -0,8% |

| # 13 | Anti-fibrinolitici | $ 12.7B | $ 20.4B | + 7,1% |

| # 14 | Anti-hyperlipidaemics | $ 11.3B | $ 16.4B | + 5,5% |

| # 15 | Anti-anemici | $ 7.6B | $ 15.7B | + 11% |

| Altro | $ 379B | $ 567B | + 5,9% | |

| Totale | $ 825B | $ 1249B | + 6,1% |

Questi dati, che provengono da un recente rapporto di EvaluatePharma , aiutano a mostrare alcune informazioni chiave.

In primo luogo, l'area della terapia oncologica è di gran lunga la più grande nel mondo farmaceutico con 107 miliardi di dollari di vendite nel 2017. Si prevede inoltre di mantenere il proprio predominio in futuro, crescendo in un impressionante CAGR del 12,2% a $ 233 miliardi entro il 2024.

Successivamente l'area di trattamento in più rapida crescita è in realtà negli immunosoppressori - un segmento di farmaci che rende un organismo meno propenso a rifiutare un organo trapiantato, come un fegato, un cuore, o rene. Si prevede che questo segmento crescerà al 15,7% all'anno.

Infine, mentre le vendite nel mercato farmaceutico saranno in media del 6,1% nella crescita annuale nel suo complesso, ci sono due segmenti principali che vedranno una crescita annuale negativa in futuro: Antivirali (-0,9%) e terapie MS (-0,8%) .

LA BATTAGLIA CONTRO IL CANCRO

Attualmente, ci sono più farmaci usati per il trattamento del cancro che per qualsiasi altro tipo di malattia o condizione.

| Rango | Malattia o condizione | Numero di farmaci attivi |

|---|---|---|

| # 1 | Cancro al seno | 727 |

| # 2 | Cancro ai polmoni | 544 |

| # 3 | Cancro colorettale | 503 |

| # 4 | Cancro ovarico | 434 |

| # 5 | Cancro del pancreas | 430 |

| # 6 | Diabete di tipo 2 | 407 |

| # 7 | Cancro alla prostata | 381 |

| - | Il morbo di Alzheimer | 381 |

Sfortunatamente, anche se molti farmaci antitumorali sono già disponibili sul mercato, la malattia debilitante è ancora una delle principali cause di morte . I farmaci esistenti sono utilizzati nei trattamenti di chemioterapia o terapia ormonale, ma è chiaro che c'è ancora molto spazio per i progressi da compiere contro la malattia.

Per questi motivi non è una sorpresa vedere che le aziende hanno ancora più farmaci antitumorali in cantiere:

| Rango | Area terapeutica | Numero di farmaci nella pipeline |

|---|---|---|

| # 1 | Anti-cancro | 5.212 |

| # 2 | Biotecnologia | 4.751 |

| # 3 | Neurologico | 2.604 |

| # 4 | Anti-infettivi | 2.238 |

| # 5 | Alimentare / metabolica | 2.237 |

| # 6 | riformulazioni | 2.073 |

| # 7 | Muscoloscheletrico | 1.597 |

| # 8 | dermatologica | 929 |

Mentre più farmaci vengono approvati dalla pipeline di cui sopra, si prevede che $ 1 di $ 5 spesi per farmaci con obbligo di prescrizione medica nel 2024 andranno verso trattamenti correlati al cancro.

SHUTDOWN E STATALI ALLA CANNA

Il presidente americano ha richiesto i soldi per fare il famoso "Vallo Messicano" senza buon esito e reagendo dichiarando lo shutdown, ossia bloccando le attività economiche statali

Da dicembre ormai una volta al giorno passa nei Tg nazionali un servizio su Trump e lo SHUTDOWN.

Riassumendo il presidente americano ha richiesto i soldi per fare il famoso "Vallo Messicano" senza buon esito e reagendo dichiarando lo shutdown, ossia bloccando le attività economiche statali.

Dal 22 dicembre, 800 mila persone che lavorano per il governo federale sono stati messi a casa o lavorano senza ricevere uno stipendio.

Oltre alle proteste sono in automatico aumentate le richieste di credito viste le difficoltà economiche degli statali parcheggiati.

⚠️Ma qualcosa non mi torna⚠️

Stiamo parlando di dipendenti pubblici, insomma persone che ricevono e puntualmente uno stipendio.

?Sai quanto prendi, sai per quanto lo prenderai e non ti fai un CA... di piano di risparmio??

Sei nelle migliori condizioni per pianificare la tua vita con un semplice sistema di controllo economico e non lo fai, perché:

➡️Pensi sia da sfigato risparmiare?

➡️Sei convinto non avrai mai bisogno?

➡️Preferisci indebitarti per la vita?

Io non so cosa frulla nella testa di ognuno, ma appena ho sentito questa notizia mi è tornata in mente la favola de "la cicala e la formica".

https://it.businessinsider.com/shutdown-i-dipendenti-pubbl…/

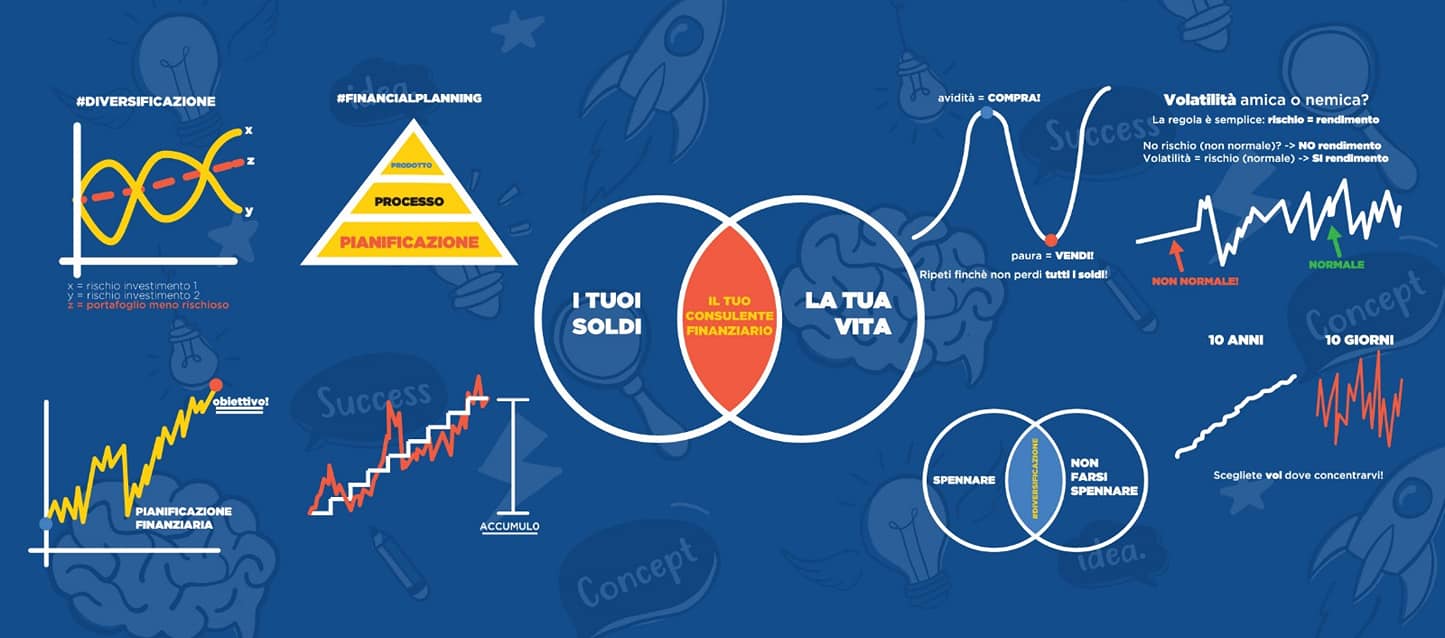

Finanza e #10YearsChallenge

Impazza ormai l'hashtag in tutto il mondo e si poteva non farlo entrare negli investimenti? Chiaramente no.

Tanti mi chiedono quanto avrebbero oggi avendo investito 10 anni fà.

Ed allora fantastichiamo un pò oggi.

#MGFinancialAdvisor

Siamo nel 2009 ed immaginiamo di avere 100.000€.

Sono una parte del nostro patrimonio e la vogliamo dedicare alla costruzione di un portafoglio seguendo queste direttive:

DIVERSIFICAZIONE

Utilizzando indici azionari globali;

EFFICIENZA

Prendo strumenti a replica fisica

TEMPO

Almeno 10 anni visto che parliamo di azioni.

Monitoriamo il tutto costantemente e senza fare versamenti aggiuntivi ma semplicemente reinvestendo i dividendi ( cosa non da poco fidatevi) oggi avremo:

343.380 euro

Non è follia ma la realtà, questo dicono i numeri e la ricetta del successo è sempre la stessa:

• DIVERSIFICAZIONE;

• INTERESSE COMPOSTO;

• PIANIFICAZIONE e MONITORAGGIO.

Scopriamo insieme il Cash King

Partite le montagne russe sui mercati, ed appurato che il 2018 sarà il peggior anno degli ultimi 10 con un rosso generalizzato ecco sbucare come i funghi gli amanti del:

"Tengo tutto sul conto!".

Il Sole24Ore se ne esce con l'articolo intitolato:

"Avete lasciato i soldi sul conto corrente? È stata la scelta migliore"

per poi ammettere scorrendo tra le righe che :

"Si tratta di un fatto anomalo. Era infatti dal 1994 che la liquidità non garantiva rendimenti migliori di bond e azioni mentre bisogna riavvolgere il nastro fino al 1969 per trovare un’annata in cui bond e azioni hanno registrato rendimenti negativi a fronte di un saldo positivo dei fondi monetari."

Il Sole 24 Ore

Titoli del genere danno il via ai più grandi errori emotivi che può fare un investitore e pure qualche consulente. Vendono azionario (in perdita), per stare liquidi.

? IL CONTRARIO DI CIO CHE VA FATTO?

L'errore di fondo sta nel non contestualizzare la liquidità in ottica di pianificazione finanziaria. Tanti consulenti e risparmiatori investendo:

? Non investono per obiettivi di investimento;

? Non dividono il proprio patrimonio in comparti di investimento diversi ma parte di una macro strategia;

? Non adottano una strategia "SALVAGENTE" considerando la liquidità come parte fondamentale.

È giusto avere liquidità sul conto (rimo salvagente ) e magari una soluzione per gli imprevisti. Se non l'avete nascono i problemi, e se posso cambiate consulente.

I soldi dedicati al breve termine, quelli che vi permettono di stare sereni, di dormire tranquilli durante un imprevisto o uno shock finanziario devono essere liquidi.

Non c'è scappatoia, funziona così.

▶️ Rompi l'auto, hai la liquidità pronta

▶️ Perdi il lavoro, hai la liquidità per sopravvivere più mesi

▶️ Il mercato va fortemente al ribasso, hai la liquidità per mediare gli investimenti.

Ma la devi avere prima, non in corsa, disinvestendo.

Ecco la differenza tra improvvisarsi investitori ed investire pianificando.

PIANIFICAZIONE FINANZIARIA significa:

?Avere una strategia da anni

? conoscere il proprio patrimonio

?essere consapevoli di ogni "cassetto" che lo compone.

Senza un piano l'insicurezza prende il sopravvento, l'incertezza non viene compresa e capita facendo uscire la PAURA.

5 regole per risparmiare nel 2019!

Manca ormai un mese per la fine dell'anno ed l'inizio di quello nuovo.

Il 2019 sarà un anno pieno di eventi economici e politici in scala mondiale:

? Elezioni europee;

? Cambio presidenza della BCE;

? Fine degli aiuti dalle banche centrali mondiali all'economia.

Quindi come si dovrà investire nel 2019?

È certo che nessuno sa cosa accadrà ma di sicuro ci sono 5 semplici regole buone per ogni stagione:

1) DIVERSIFICA I TUOI INVESTIMENTI

Utilizza strumenti che non concentrino il tuo investimento in uno o pochi titoli. Diversificare serve a distribuire il rischio ma soprattutto a ridurlo.

2) CREA UN FONDO DI EMERGENZA

Dedica parte del tuo patrimonio ad una soluzione a brevissimo termine e rischio minimo (anche liquidità) che ti permetta di gestire il famoso "imprevisto" lasciando fare il proprio corso ad ogni singolo investimento pianificato.

3) PIANIFICA PER OBBIETTIVI

Organizza il tuo patrimonio per obiettivi e orizzonti temporali adeguati è il primo passo per ridurre il rischio ed aumentare il successo del tuo investimento.

Una coerente costruzione di portafoglio farà il resto.

4) INVESTI GRADUALMENTE

Soprattutto in momenti economici come questi, con grossa volatilità ed incertezza è SBAGLIATO investire tutto e subito. Costruisci soluzioni utilizzando strumenti come il sempre verde PAC, piano di accumulo.

5) NON FARTI CONDIZIONARE DALLE NOTIZIE

I media vendono di più sulla paura e l'euforia piuttosto che sulla normalità.

Quindi non farti condizionare emotivamente ma tieni sempre un atteggiamento razionale verso i tuoi risparmi.

L'emotivita è la maggiore causa di fallimento di un investimento.

RICORDATI, i più rinomati investitori mondiali comprano quando tutti vendono per paura.

Tieni a mente queste regole e fidati vivrai i tuoi risparmi ogni anno in maniera serena.

La vita di Gino, un risparmiatore italiano!

Faccio il consulente finanziario da anni in tutta Italia ed il bello di fare questo lavoro è che si conoscono e si parla con tantissime persone più o meno differenti tra loro. Risparmiatori ed investitori di tutte le età ma spesso accomunati da ABITUDINI FINANZIARIE.

Oggi voglio provare con la malsana idea di raccontarvi la storia del risparmiatore Gino.

Oggi ha 49 anni, ma che risparmiatore è stato e sarà nella sua vita?

20 ANNI

Appasionato di calcio e profondo conoscitore di ogni squadra e campionato il suo primo investimento sono state le scommesse sportive. Tra Gazzetta dello Sport e centri di scommesse ha passato questa età facendosi una cultura pazzesca della materia convinto di far saltare il banco ogni settimana. Il lavoro è la sua ultima preoccupazione perché al momento la sua unica fonte di reddito sono i "regalini" di nonna Pina o la paghetta settimanale.

30 ANNI

Inizia un lavoro, essendo la prima occupazione e part time, non gli da molta soddisfazione economica MA... incontra il guru della sua vita: SERGIO MEGATRADER.

Abbonamento fatto, piattaforma scaricata: Gino inizia ad investire su Future, Forex, Materie Prime ogni tanto a leva pure seguendo la mail settimanale.

È gasatissimo, Sergio Megatrader ci ha guadagnato un sacco di soldi, ogni mese guadagna il 20%, facile facile..

Prima settimana: si dimentica impostare gli ordini e chiude perdendo.

Seconda settimana: ha un problema alla linea internet e non riesce ad immettere tutti gi ordini.

Terza settimana: matura che sta perdendo perché non ha il tempo giusto per fare trading e si gioca la settimana di ferie al lavoro, 8 ore al giorno di trading, 5 emicranie e zero euro sul conto.

Quarta settimana: Gino spacca il computer...perché è colpa del PC VERO?!

40 ANNI

Gino ormai lavora da qualche hanno, il contratto è passato full time ed indeterminato e riesce a mettere da parte un "gruzzoletto".

Non c'è niente di meglio del mattone!

Nonno Mario

Gino compra un rustico da 70.000 euro, contraendo un bel mutuo convinto di metterlo a posto, rivenderlo e farci un bel profitto così come ha fatto l'amico del suo amico che ci ha guadagnato un sacco di soldi. Lavori su lavori, il mercato immobiliare che non è quello degli anni 80/90 e GINO si trova costretto a venderlo: 50.000 euro è la migliore offerta che trova.

Il suo " investimento" ha perso il 30%.

50 ANNI

Gino, navigando qua e là per i social, scopre le criptovalute.

Rendimenti pazzeschi, idea futuristica e quell'alone di mistero che non guasta mai fanno si che sembri l'occasione piovuta dal cielo.

Clicca sul primo link che lo colpisce e scopre che se presente alcuni amici ha un guadagno in più.

"Siiii, diventerò ricco!!!"

Gino

è il pensiero che rimbomba nella testa di Gino, che investe quasi tutti i 50.000 euro della vendita del rustico. Compra qui, compra là qualcosina si guadagna ed ha sotto pure 10 amici a cui ha fatto conoscere la gallina dalle uova d'oro.

Poi arriva il 2018...

Oggi.

Tutto crolla e con un -70% Gino e i suoi 10 amici chiudono tutto e se la prendono in quel posto accusando il Sistema ed i Poteri Forti di aver voluto annientare le Cryptovalute.

60 ANNI

Gino riceve una telefonata dal dipendente della BCC (o le Poste) del paese che gli dice:

"Sig. Gino è nostro cliente da tantissimi anni, vorremmo che diventi nostro socio."

Dei 15 mila euro rimasti, ammaliato dal prestigio Gino decide di "investire" 10.000 euro in azioni ed obbligazioni della BCC di Pizzogualtiero. Nuove normative e cambiamenti portano ad una riorganizzazione della BCC che verrà inglobata in un gruppo più grande. Gino riceve una mail, dove viene invitato a passare nella nuova filiale per contrattare il valore dei vecchi titoli.

Valore delle azioni dimezzate e rendimento delle obbligazioni decurtato del 30%.

70 ANNI

Finalmente la pensione,quasi...

GINO si rende conto che prende una pensione dall'INPS misera.

Non vuole più investire quindi cercherà di accorparla con le cedole delle obbligazioni bancarie.

Insomma bene ma non benissimo.

Si lo so è un pò lungo come post ma sono sempre 50 anni di vita... scherzi a parte pensateci bene, quanti GINO conoscete? Ora non sarà esattamente per tutti così ma sono sicuro che lo sarà per tanti. Indipendentemente dalle scelte fatte esiste una cura univoca per evitare di incappare nella vita "alla Gino":

L' EDUCAZIONE FINANZIARIA

Interessati alla materia, leggi ma soprattutto fa solo ciò che comprendi.

È più semplice di quello che sembra fidati, ti basterebbe seguire le mie

9 REGOLE SALVA RISPARMIO!