Lettera agli investitori

Come prepararsi al 2022

Da anni ormai passo gli ultimi giorni del mese di dicembre a raccogliere e leggere previsioni, blog ed analisi per l’anno che verrà.

Tra rialzisti ed eterni avventori di ribassi mi stupisce sempre come tutti vadano alla ricerca dal famoso “te l’avevo detto” ma alla fine si contano su una mano le previsioni azzeccate tra le centinaia fatte.

Detto tra noi, sparando in continuazione alla fine capita a tutti primo o poi di averci indovinato. Il problema sono le altre mille volte in cui su convinzioni irrazionali si prendono decisioni sbagliate.

Vi state aspettando la mia previsione per il 2022?

Intanto vediamo cosa è successo quest’anno.

Il 2021 in 5 punti

- Quantitative Easing, tassi a zero, stimoli monetari e fiscali così le banche centrali restano protagoniste del mercato

- Tutto, ma proprio tutto, raggiunge valutazioni corpose dall’azionario, bond, materie prime fino alle crypto

- L’inflazione torna a bussare dopo un anno di produzione globale in letargo. Si parlava di inflazione transitoria prima, ma ad oggi sembra sarà la compagna di viaggio almeno per il 2022

- “Europa e Paesi emergenti restano in favoriti per il 2021” erano i consigli degli esperti visto il prezzo alto dei titoli americani ma poi gli USA chiudono l’anno restando il miglior mercato

- “Visto il prossimo aumento dei tassi meglio puntare su titoli value” dicevano, ma oggi sappiamo che i temuti tassi saliranno solo nel 2022 ed il growth ha macinato performare per tutto il 2021.

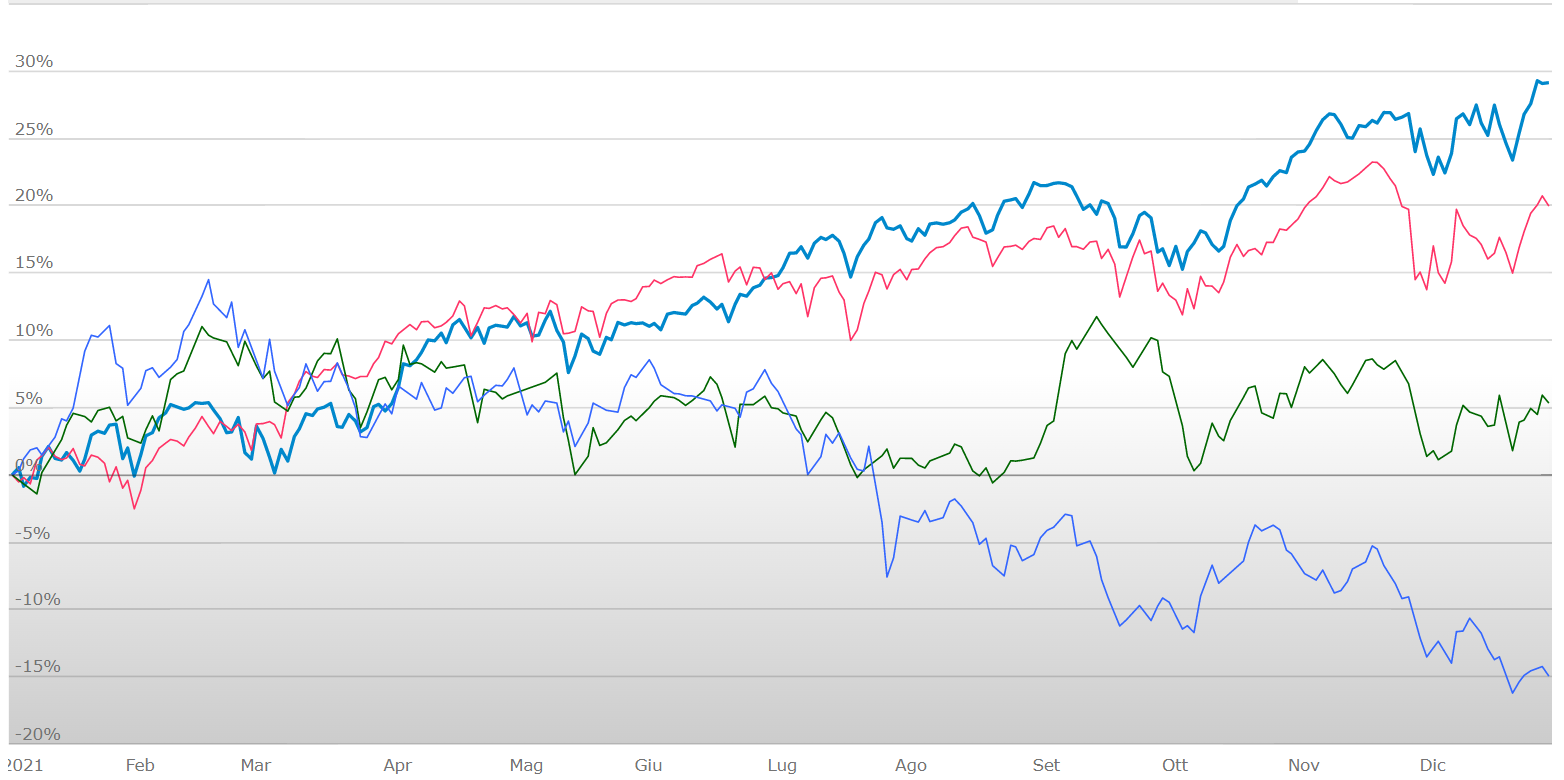

Il grafico mette a confronto l’ultimo anno dello S&P500 (blu), Eurostoxx50 (rosso), Nikkei (verde) e Hang Seng (viola).

Ed il 2022?

Gli ultimi annunci delle banche centrali fanno hanno messo nella testa degli investitori che nel 2022 probabilmente ci sarà la tanto attesa correzione. La riduzione degli acquisti titoli attraverso il Tapering, la fine del supporto della Federal Reserve sugli acquisti, e 2/3 probabili rialzi dei tassi almeno in America sono fatti che sicuramente avranno riscontro sui mercati globali almeno nel breve termine.

Ogni investitore quindi vuole evitare di beccarsi lo storno, ed ogni falso esperto del settore od accattivante guru finanziario sarà pronto a proporre soluzioni cavalcando emozioni, paure ed incertezze.

Se posso darvi un primo consiglio per l’anno che verrà, state alla larga da chi si paleserà in queste situazioni offrendo soluzioni anti crollo perché come sempre quando arriverà lo si scoprirà al momento mai prima.

Un secondo consiglio, o meglio 5 spunti che voglio condividere con voi per affrontare al meglio il nuovo anno ma non solo:

- Sapersi adattare resta la dote principale dell’investitore vincente, nessuno riesce ad anticipare massimi e minimi di mercato quindi meglio accettare il fatto che l’inizio di ogni mercato toro o orso colpirà sempre ogni investimento;

- Scegli bene all’inizio che investitore vuoi essere, avere una strategia iniziale ben delineata che sappia anche come affrontare i ribassi resta l’asso vincente per creare valore dai tuoi investimenti. Ti permetterà di avere capi saldi a cui ancorarti quando le emozioni proveranno a “fregarti” facendoti fare scelte devastanti per ogni piano finanziario;

- Per investire oggi devi ragionare almeno su 5 anni (meglio anche 10), le soluzioni a breve termine come Bot, conti deposito e libretti postali offrono rendimenti miseri o quasi negativi, le stesse stime per obbligazioni ed azioni nei prossimi anni vedono stime di rendimenti inferiori rispetto agli anni passati quindi meglio farci amico il tempo. Più tempo potrai far stare i tuoi soldi sul mercato più saranno le soddisfazioni che ti daranno.

- Metti sempre in conto che il rendimento che vedi è frutto delle oscillazioni del mercato, quindi fatti da subito una idea di quanto il tuo investimento potrà oscillare, e di quanto tu sei disposto vederlo oscillare. E’normale per un investimento azionario scendere del 10%, ma storicamente è successo di vedere anche -20% o -40% riusciresti a reggerlo?

- Nervi saldi e lucidità nei momenti di stress emotivo sono certezze negli investitori di successo, a marzo 2020 chi è restato fermo lasciando fare al mercato il mercato ha visto nei mesi successivi grandi recuperi ed anche guadagni.

La mia previsione per il 2022

Non lo so.

Sembra una previsione scontata ma resta la più intellettualmente onesta, quindi meglio basarsi su punti incontrovertibili.

Alla fine di ogni anno ognuno di noi cerca di darsi dei buoni propositi per l’anno nuovo, questo è quello che ti consiglio:

FISSA I TUOI OBIETTIVI

Investire significa privarsi di un proprio capitale oggi per avere una soddisfazione maggiore della propria vita e di quella dei propri cari nel domani. Fare una eccellente pianificazione diventa la miglior garanzia per quel domani che ambisci.

Eccone alcuni punti fondamentali che sento di consigliarti:

- Dai un nome al tuo progetto (mandare i figli all’università, comprare casa, vivere di rendita);

- Quantifica in EURO la somma da ottenere e gli anni per realizzarla (non basta dire “voglio arricchirmi”);

- Pianifica una strategia che ti permetta di sfruttare il mercato nel miglior modo, che ti dia sicurezza durante le salite e soprattutto le discese;

- Diversifica, non esporti a rischi evitabili, non prendere decisioni seguendo il gregge, tieni le mani in tasca quando tutti vendono;

- Tieni sempre il focus sul TUO OBIETTIVO, non ti distrarre fai un check periodico e ricordati che stai facendo qualcosa di molto importante per il Te di domani.

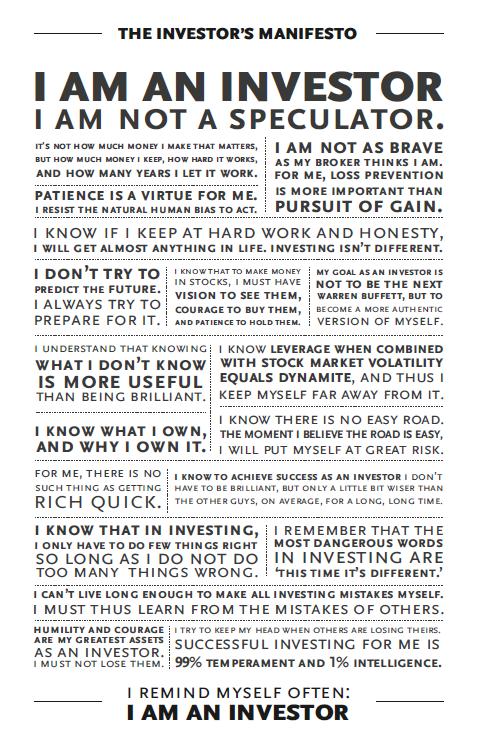

Infine il MANIFESTO dell’INVESTITORE con i miglior consigli per tutte le annate sui mercati.

Goditi le festività e ti auguro il miglior 2022.

Matteo Giovagnoni

Financial Advisor

I rendimenti dei prossimi 10 anni

Siamo alla fine di un nuovo anno e come è consuetudine gestori ma anche investitori iniziano a fare previsioni sui futuri rendimenti.

Sul tema Ben Carlson, CFA di Ritholtz Wealth Management LLC, nella sua ultima newsletter racconta un aneddoto che lo ha visto coinvolto nel 2010. Durante una convention finanziaria il presentatore sul palco, visto i tassi bassi e le valutazioni alte dei titoli Usa pronosticò SECONDO LUI rendimenti scarsi per il portafoglio titoli/obbligazioni USA 60/40.

Vista la recente crisi del 2008 nessuno contesto, anzi accettò il pronostico visto anche il recente umore non proprio positivo.

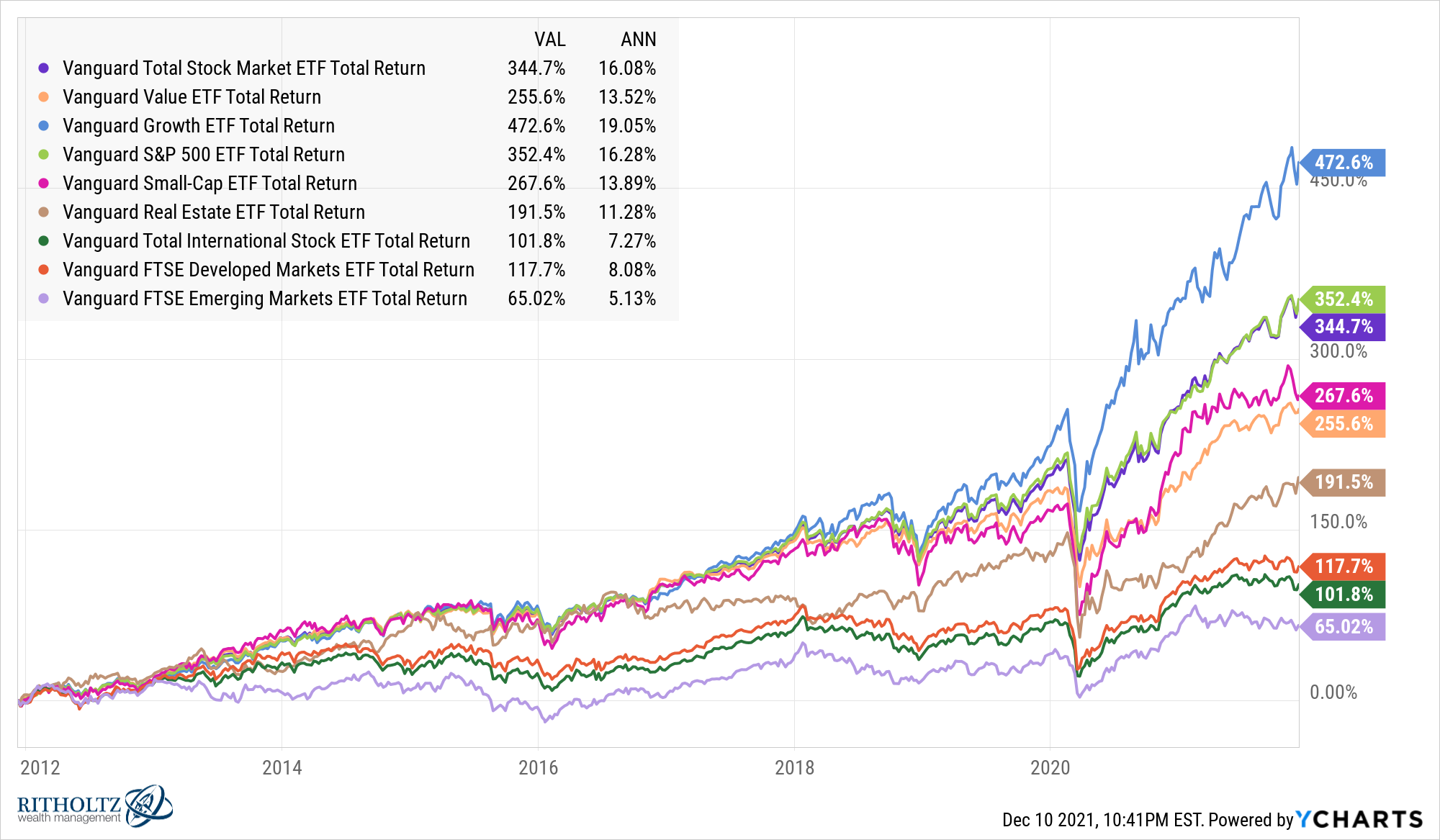

Questo è ciò che successe gli anni successivi:

Quasi tutte le principali asset class hanno avuto ad oggi rendimenti annualizzati a doppia cifra e con non poche difficoltà (NON CAPITA SPESSO UN PANDEMIA).

Il portafoglio 60/40 ha performato con circa l’11% all’anno.

Risultati inaspettati e che pochi investitori, professionisti o meno, si aspettavano ed hanno goduto.

Come sempre i mercati sono difficili da prevedere.

Ma questo non significa che pianificando dobbiamo dimenticarci del passato e del futuro anzi. Un buon esercizio finalizzato alla consapevolezza, è cercare di allineare nel miglior modo passato, presente e futuro formulando scenari possibili.

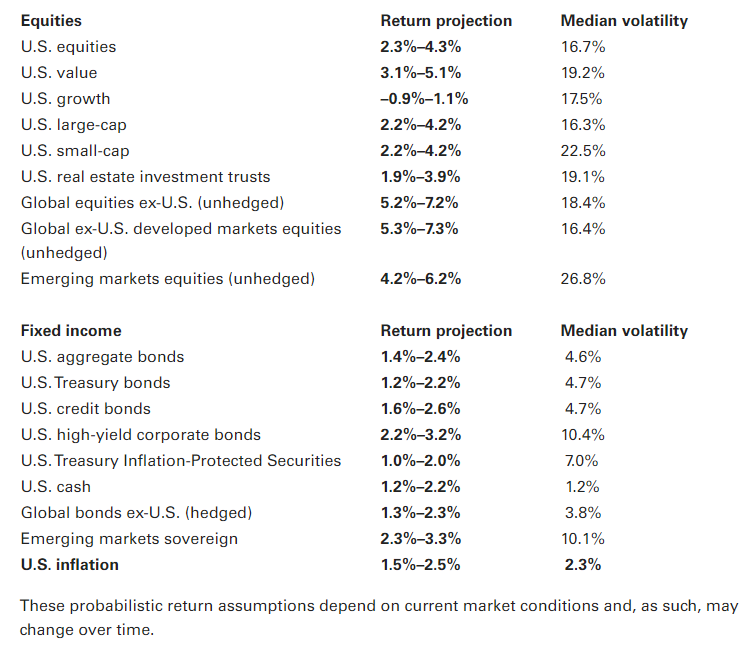

Vanguard produce regolarmente proiezioni dei rendimenti attesi per varie asset class utilizzando intervalli nelle loro stime. Ecco le loro ultime proiezioni di rendimento a 10 anni:

Queste aspettative di rendimento si basano su una combinazione di rendimenti da dividendi, crescita degli utili, valutazioni correnti e mean reversion.

Soprattutto sono aspettative fatte guardando sempre sullo specchietto retrovisore, immaginando che il futuro nel lungo termine si muova come il passato ma non funziona proprio così il mondo.

Sarebbe sciocco pensare che il mercato azionario statunitense possa eguagliare i rendimenti del 16% annuo nei prossimi 10 anni. Al contempo non è fuori dal regno delle possibilità (questo è fondamentalmente quello che è successo negli anni '90 a seguito di forti ritorni negli anni '80) ma sicuramente questo non dovrebbe essere la linea guida nelle scelte di un investitore.

Meglio armarsi di giuste convinzioni come dice Ben Carlson:

Non so quali saranno i rendimenti dai livelli attuali. Ma sono abbastanza certo che le azioni saranno volatili. Avranno correzioni. E rimangono la soluzione migliore per battere il tasso di inflazione nel lungo periodo.

Quando non investire?

Investire può aiutarti a ottenere il massimo dai tuoi soldi, ma potrebbe non essere la scelta giusta per tutti, in questo momento.

Se investire o meno dipenderà dalla tua situazione finanziaria e dai tuoi obiettivi, quindi i soldi che hai (o non hai!) Hai e cosa ti piacerebbe farne.

Ecco alcune situazioni in cui è meglio NON investire.

In un mondo ideale, tutti dovrebbero avere dei risparmi nascosti. Se la caldaia esplode, l'auto si guasta o la lavatrice si ferma, quei soldi torneranno molto utili.

Gli esperti raccomandano di mettere da parte dai tre ai sei mesi di spese di soggiorno. Questo dovrebbe coprire il mutuo o l'affitto, le bollette della famiglia, il cibo, i trasporti e altri elementi essenziali. Se vieni accecato da malattia, divorzio o disoccupazione, quei risparmi si dimostreranno una vera e propria ancora di salvezza.

I risparmi di emergenza devono essere facilmente accessibili, nel caso tu abbia bisogno di soldi in fretta. Quindi, prima di iniziare a investire, accumula abbastanza soldi in un conto di risparmio.

In caso contrario, potresti essere costretto a vendere gli investimenti quando il mercato è basso, piuttosto che essere in grado di aspettare che il mercato si rialzi di nuovo.

Investire da una parte quando si hanno debiti dall'altra può essere un errore costoso.

In genere, è difficile ottenere rendimenti più elevati sui risparmi rispetto agli interessi pagati sui debiti. Debiti non garantiti come carte di credito, carte di credito e scoperti di conto corrente possono addebitare interessi fino al 30% all'anno. È molto più di quanto è probabile che guadagni quando investi.

Quindi controlla il tasso percentuale annuo (APR) su qualsiasi prestito e considera prima di cancellare i debiti con i tassi più alti. Assicurati solo di non dover affrontare alcuna penale quando estingui i debiti prima del previsto.

La decisione può essere meno netta con debiti più economici. Quando i tassi dei mutui sono così bassi, gli investitori più avventurosi potrebbero preferire avventurarsi nel mercato azionario nella speranza di rendimenti più elevati, invece di cancellare quote extra del loro mutuo.

Tuttavia, sebbene l'investimento possa potenzialmente generare rendimenti più elevati, non vi è alcuna garanzia. Rischi di perdere soldi, mentre se estingui parte del mutuo pagherai sicuramente meno interessi.

L'eccezione è investire in una pensione, soprattutto se puoi contribuire a una pensione sul posto di lavoro, e ottenere una ricarica dal denaro gratuito come sgravi fiscali e contributi dal tuo datore di lavoro.

Più giovane inizi a risparmiare per la pensione, meglio è, poiché i soldi si accumulano nel corso dei decenni. Investire in una pensione potrebbe avere ancora senso, anche se non hai acquistato e pagato una proprietà e non hai versato altri debiti.

In generale, investire è adatto solo se puoi vincolare i tuoi soldi per almeno 5-10 anni e idealmente più a lungo. Quindi, se ti allontani dal tuo scoperto o attingi ai tuoi risparmi ogni mese, vale la pena aspettare fino a quando non avrai liberato del denaro extra da investire.

Inoltre, se sai che tra qualche anno avrai bisogno di soldi – come caparra per una casa, per pagare un matrimonio o per coprire le tasse scolastiche, per esempio – non è una buona idea buttare tutto negli investimenti.

Il problema è che mentre il mercato azionario tende a salire nel lungo termine, non si muove in linea retta. Invece, gli investimenti possono oscillare selvaggiamente su e giù.

Se il mercato crolla, non importa se puoi permetterti di lasciare i tuoi soldi investiti sperando che il valore aumenti in futuro.

Tuttavia, potrebbe essere una cattiva notizia se affronti una scadenza finanziaria e sei costretto a vendere quando i mercati sono in calo. Se la tua casa deposita la metà appena prima dello scambio dei contratti, potresti avere difficoltà a comprare la casa dei tuoi sogni. Investire denaro che puoi lasciare intatto per almeno cinque anni ti aiuterà a superare gli inevitabili picchi e avvallamenti del mercato azionario.