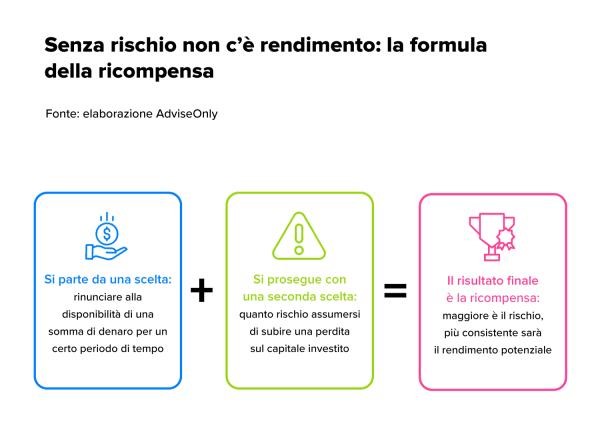

Rischio: Nemico o compagno d’investimento?

Il rischio fa parte della vita ed è un’azione che racchiude in sé la possibilità di fallimento. Ecco perché lo temiamo tanto. Il fallimento personale o finanziario non è mai una bella cosa e se non si hanno le spalle larghe può rappresentare un grosso problema. Anche negli investimenti, come sappiamo, esiste il rischio. Anzi, il rischio è parte integrante di essi, come lo è del vivere stesso. Tuttavia, come per ogni cosa, si può controllare o almeno mitigare. Esistono vari tipi di investimenti e vari gradi di rischio, ognuno può decidere quello che più fa al caso suo, ricordando sempre che sul lungo periodo (dai 10 anni in su) tutto questo ha sicuramente un altro "sapore".

Il rischio non deve essere il faro dei nostri investimenti

Tutti, soprattutto alle prime armi negli investimenti, hanno avuto questi pensieri:

"Non investo perché ho paura".

"Le azioni? No, sono troppo pericolose".

"Meglio un conto deposito, così so che avrò il mio capitale alla fine".

Cos’hanno in comune queste affermazioni? La paura. Ne deriva che chi afferma ciò praticamente prende le decisioni finanziarie sul suo futuro facendosi guidare dal timore. Non proprio una scelta saggia. Nella vita come negli investimenti, non si vive di paura, ma di soluzioni. Ed ecco che anche per le proprie finanze sarebbe meglio pensare in termini di ottimizzazione più che di timore. Come ripetono in continuazione gli addetti ai lavori, non esistono pasti gratis nella vita: bisogna andare fuori dalla propria comfort zone se si vuole ottenere qualcosa in più. Questo non significa camminare sul filo del rasoio, ma camminare fuori dal tracciato con l’equipaggiamento giusto.

Rischio: non lo elimini ma almeno puoi controllarlo

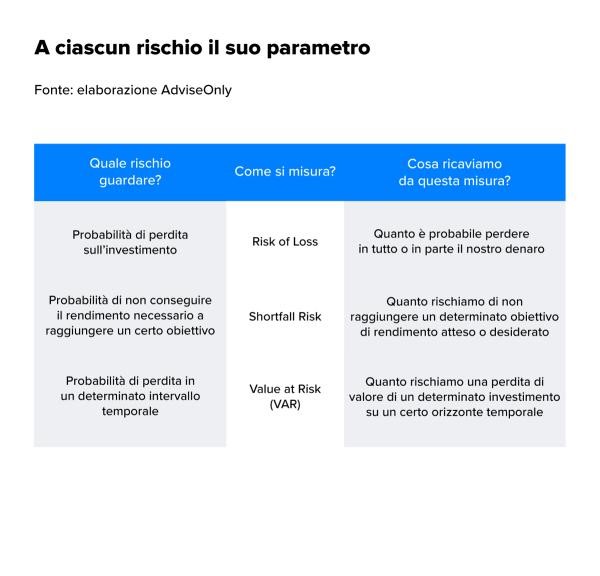

Per controllare qualcosa bisogna innanzitutto "prendergli le misure". Come si misura il rischio un investimento? Generalmente si tende ad associarlo alla volatilità dei rendimenti: più volatile uguale più rischioso. Ma magari la questione fosse così semplice e lineare. In realtà, in termini più concreti il rischio per un investitore può assumere sfumature e connotati diversi. Per esempio, il rischio di non riuscire ad accantonare il necessario per integrare la futura pensione, per acquistare l’appartamento per un figlio o per mandarlo all’università o a studiare all’estero. In questi casi, può essere più utile e interessante individuare il rischio dell’investimento mettendolo in relazione con i propri obiettivi.

In linea più generale, questo ci serve per dirti che occorrono indicatori diversi rispetto alla semplice volatilità. Senza addentrarci in formule troppo astruse, ti diciamo solo che per misurare il rischio di un investimento in termini più ampi può aver senso far entrare in campo altri tre indicatori: il rischio di perdita (Risk of Loss), lo Shortfall Risk e il Value at Risk.

Rischio: è importante conoscerlo per gestirlo al meglio

Il rischio di perdita, per esempio, si può gestire diversificando il portafoglio e investendo in un ventaglio di asset class differenti nell’ottica di distribuirlo, magari entrando sul mercato in momenti diversi, con una diversificazione anche di tipo temporale (mediante la modalità del PAC) ed eventualmente facendo ricorso a meccanismi di stop-loss (che intervengono per stoppare appunto le perdite). Esistono anche fondi che oltre ad essere diversificati al loro interno, beneficiano di una gestione attiva che ribilancia il portafoglio quando necessario, per mantenerlo in linea con il profilo di rischio definito a monte.

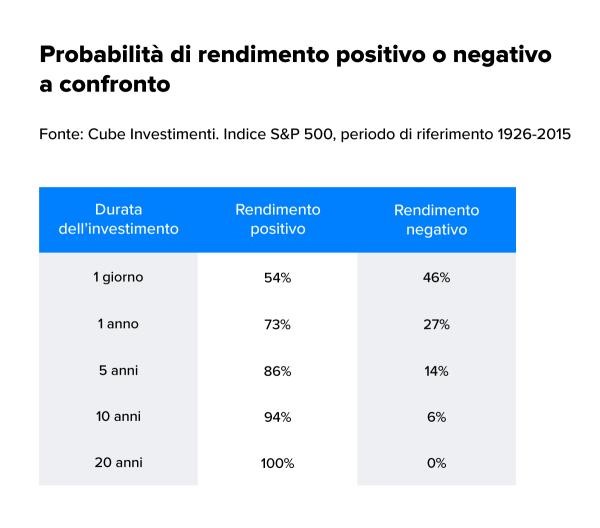

Certo il tempo gioca a favore degli investimenti: l’analisi storica dei rendimenti dell’S&P 500 suggerisce che allungare l’orizzonte temporale riduce la probabilità di incorrere in perdite. Chi ha investito per un qualunque periodo di 20 anni, dal 1926 al 2015, nell’S&P 500 ha riportato nella totalità dei casi un rendimento positivo, mentre chi ha investito per un solo anno ha registrato un rendimento positivo solamente nel 73% dei casi.

Gestire al meglio il rischio permette anche di recuperare le perdite

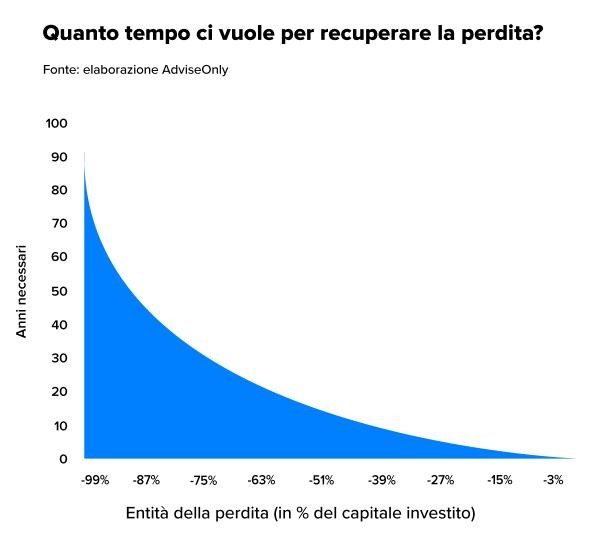

Conoscere il rischio ci aiuta a mitigarlo, a contenere le potenziali perdite e a recuperare. Sì perché, se sono contenute, le perdite si possono recuperare con ottima probabilità, dal momento che nel medio-lungo termine i mercati finanziari tendono a remunerare l’investitore mediante i cosiddetti "premi al rischio", che generano performance positive con probabilità crescente man mano che si allunga la durata dell’investimento. Il grafico seguente, per esempio, ci segnala il tempo necessario a recuperare per vari livelli di perdita (espressa come percentuale del capitale investito), ipotizzando che il rendimento medio annuo del portafoglio successivamente alla perdita sia pari a un generoso 5%.

Diamo un’occhiata ravvicinata al grafico. Innanzitutto, la relazione tra entità della perdita e tempo di recupero non è lineare, ma peggiora in modo sempre più vistoso al crescere della perdita. Con una perdita del 50% del capitale occorrono 14 anni per recuperare. Con una del 67% occorrono oltre 23 anni per recuperare. Ma se la perdita è contenuta al 10%, in appena due anni viene recuperata e se è del 5% un anno è sufficiente. E questo salva il potenziale di lungo termine del portafoglio.

Gestire bene il rischio: la più grande lezione da portare a casa

Insomma, costruire un portafoglio combinando i diversi strumenti finanziari non è scontato, è anzi fondamentale un monitoraggio continuo, perché il rischio varia nel tempo. E, in ogni caso, il rischio va affrontato con la testa: occorre accettarlo, conoscere se stessi e capire quanto se ne può sopportare e come, di volta in volta, correggere serenamente la rotta.

Siamo al giro di boa del 2023

Il 2023 è iniziato su note veramente molto sfidanti, e qualcuno già dava per scontate un po’ di recessioni per colpa dei falchi delle banche centrali. Ora che siamo arrivati alla metà dell’anno, ci sentiamo di dire che le cose non sono poi andate così male. Anzi. I dati diffusi finora hanno evidenziato un’economia che – a fronte del più rapido innalzamento dei tassi di interesse di tempi di Volcker, degli scenari geopolitici in continua evoluzione e di un’inflazione che sale ancora a tassi abbastanza corposi – ha discretamente tenuto, sia al di qua che al di là dell’Atlantico.

A fine giugno, una raffica di dati ha mostrato una sorprendente forza in diversi settori dell’economia statunitense: gli acquisti di nuove case sono saliti al tasso annuale più incisivo in oltre un anno, gli ordini di beni durevoli hanno superato le stime e la fiducia dei consumatori ha raggiunto il livello più alto dall’inizio del 2022. Tutto questo certamente non esclude la possibilità di una recessione l’anno prossimo, ma dà motivo di ritenere che una flessione non sia dietro l’angolo. Per dirla con le parole del segretario al Tesoro Janet Yellen, "le probabilità di una recessione sono diminuite".

Il tech fa da locomotiva

Le trimestrali diffuse nel corso della primavera hanno tutte sorpreso in positivo. La rinnovata attenzione intorno all’Intelligenza Artificiale ha determinato un rialzo importante dei titoli tech, che hanno trascinato i relativi settori e, di riflesso, i listini azionari.

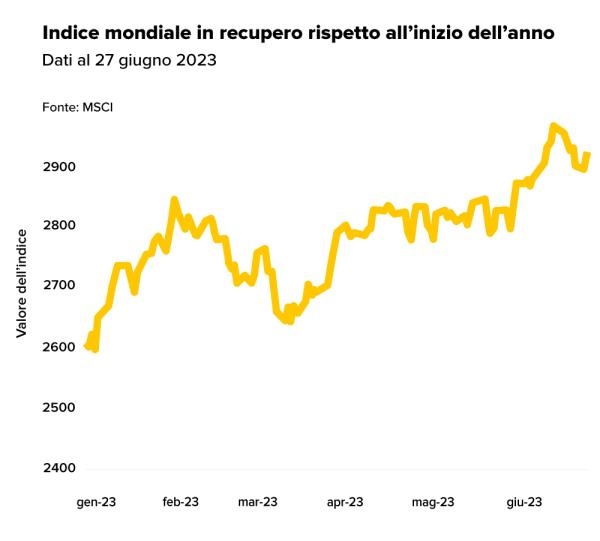

Un po’ questo, un po’ il fatto che le cose non sono andate così male come si era temuto, questa prima metà dell’anno si è rivelata alla fine molto buona per i mercati azionari, con le azioni globali, misurate dall’MSCI World, che hanno registrato un incremento del 12,2% da inizio anno al 27 giugno.

E così, chi all’inizio dell’anno si è tenuto lontano dagli investimenti, scoraggiato magari dalle molte previsioni fosche dei grandi analisti (rimaste in larga parte sulla carta, per ora), ha perso un’interessante occasione per entrare sui mercati. C’è una buona notizia: può imparare la lezione e farne tesoro per i prossimi sei mesi. Ma prima, proseguiamo con il nostro recap dei temi e degli eventi dei primi sei mesi del 2023.

L'inflazione ha perso i superpoteri?

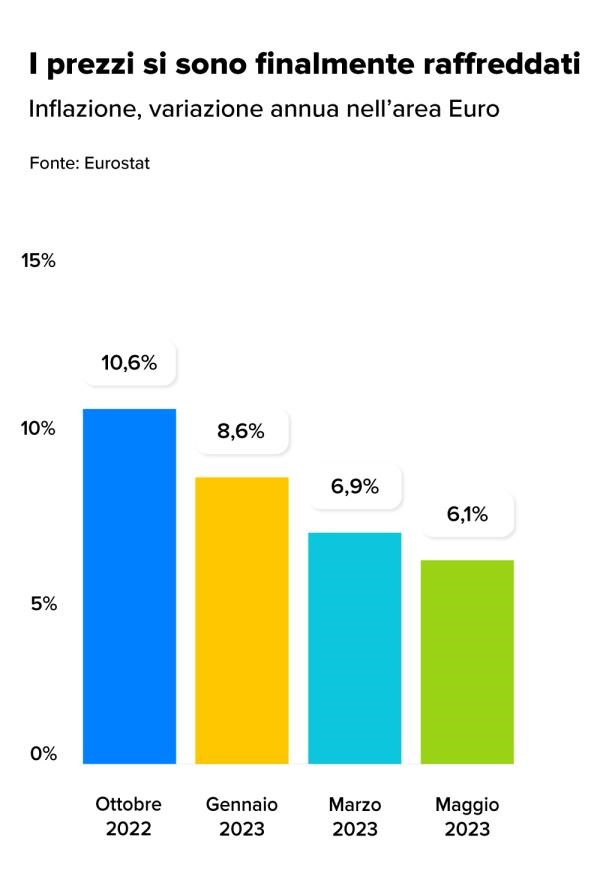

L’inflazione ci accompagna da quasi due anni – i rialzi dei prezzi hanno preso il via nell’autunno del 2021 con le riaperture post Covid e ha poi ricevuto una robusta spinta dal complicato scenario geopolitico che si è aperto nel cuore dell’Europa nel febbraio del 2022 – e, poco ma sicuro, ci accompagnerà ancora per tutto quest’anno almeno. Ma attenzione: le percentuali che misurano l’ammontare della variazione periodica hanno già iniziato la loro discesa.

Una discesa certamente non rapidissima e che al momento riguarda soprattutto il dato complessivo, mentre il dato core appare più resistente. Ma ci sta, ci vuol tempo per far scendere i prezzi. E non dobbiamo comunque dimenticare che nel giro di un semestre siamo riusciti a passare da una variazione annua a doppia cifra a un’inflazione più gestibile. Un trend di discesa molto evidente negli Stati Uniti d’America.

Prezzi in calo anche in Europa, con il Vecchio Continente che, complice il freddo molto mite, è riuscito a schivare la temuta crisi energetica, spauracchio dell’autunno e dell’inverno passati che per fortuna non si è tramutato in realtà.

|

Cos'hanno fatto e cosa faranno le banche centrali?

Il paziente sta meglio, ma non è del tutto fuori pericolo: per questo i fari continuano a essere puntati sulle banche centrali. Cosa faranno? Finora, la Fed ha portato i tassi al 5-5,25% e lì si è fermata, prendendosi una "pausa da falco" al meeting di metà giugno. L’ultimo aggiornamento di Powell ha lasciato presagire altri due rialzi – forse anche consecutivi- da 25 punti base entro la conclusione del 2023.

La BCE, da parte sua, ha operato un rialzo da un quarto di punto percentuale a metà giugno e mette già in conto un altro aumento di pari entità nella riunione di luglio. Sempre a giugno la Bank of England ha calato l’asso dei 50 punti base in più, dal 4,50% al 5%, per far fronte a un’inflazione che anche nel Regno Unito non è più a doppia cifra, ma che comunque continua a segnalare rialzi consistenti.

Altrove (vedi Cina e Giappone) le banche centrali hanno optato per una linea ancora molto accomodante. Sembrerebbe acuirsi quindi la divergenza con le economie avanzate del mondo occidentale, senonché molti si aspettano che anche qui il picco dei rialzi sia vicino. Quel che rimane da fare, ora, è aspettare di vedere l’effetto che le condizioni creditizie più restrittive avranno sull’economia reale.

Grande interesse sul btp ma è l'azionario italiano la vera stella

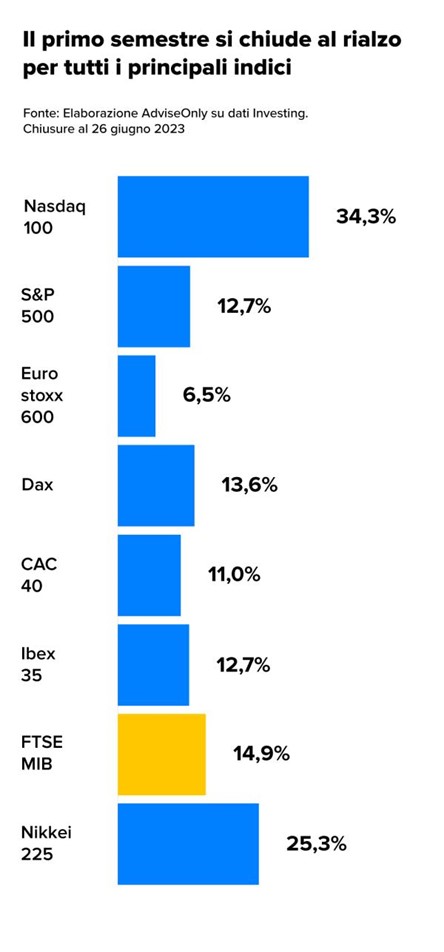

Contrariamente ai pronostici e alle mille cautele di inizio anno, l’azionario si è difeso più che bene: rispetto ai valori dei primi di gennaio, l’S&P 500, che è l’indice di riferimento dell’equity globale, ha riportato un +12,7%. Ma a distinguersi nel semestre sono stati soprattutto il Nasdaq 100, l’indice tecnologico della Borsa USA, trainato dall’Intelligenza Artificiale e dalle attese sulla domanda di semiconduttori e chip, e il Nikkei 225 giapponese, che ha raggiunto il livello più alto dal 1990, riflesso di un’economia che cresce anche sulla spinta degli investimenti dall’estero.

|

Come si vede, anche il nostro FTSE MIB ha dato buona prova di sé in questa prima metà dell’anno, nel contesto di un’economia che le principali istituzioni nazionali e internazionali (non solo l’Istat e la Banca d’Italia, ma anche l’OCSE e il Fondo Monetario Internazionale) prevedono in crescita quest’anno e il prossimo. Il nostro FTSE MIB è tra le Borse più redditizie del primo semestre del 2023 insieme al Nasdaq americano. Entrambe hanno registrato infatti performance a due cifre nell’arco di questi sei mesi, con un rialzo di oltre il 14% per il listino milanese che è riuscito a superare Parigi e Francoforte.

Primo semestre 2023: quale insegnamento fare nostro?

Quando il gioco si fa duro, i duri cominceranno pure a giocare, ma la maggioranza di noi si fa prendere dall’esitazione e si mette alla ricerca di un rifugio per i propri soldi. Ci sta. Questo rifugio, nel primo semestre del 2023, in Italia è stato rappresentato molto bene dal BTP nelle sue varie versioni indicizzate all’inflazione, che hanno avuto un ottimo riscontro in termini di domanda.

I dati che vediamo oggi, al termine di un primo semestre che non è stato disastroso come si temeva, ci dicono però che in ogni fase di mercato conviene restare fedeli alla regola di sempre: diversificare, diversificare, diversificare. Attenzione a comprare solo titoli di Stato e obbligazioni sull’onda dell’entusiasmo e dell’hype del momento: serve dare spazio in portafoglio anche all’azionario, che, come abbiamo visto, può regalare rendimenti superiori.

Il trucco è sempre lo stesso: non fissarsi sulle oscillazioni quotidiane e sulle previsioni ma allungare lo sguardo al medio-lungo termine.