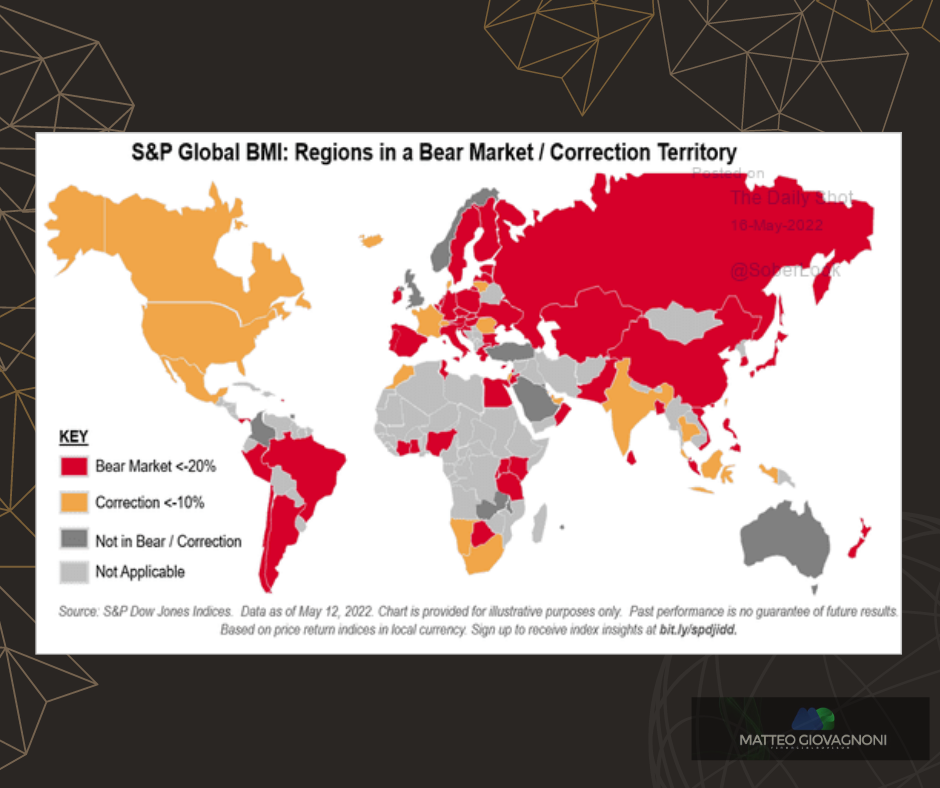

Quattro consigli per sopravvivere ad un mercato orso

Se stai investendo a lungo termine, i mercati ribassisti sono qualcosa che sperimenterai più volte nel tuo orizzonte di investimento.

Quindi sapere come reagire durante un mercato ribassista è importante per garantire che i tuoi investimenti superino questi periodi difficili e possibilmente prosperino anche dopo.

Dato che attualmente ne siamo nel bel mezzo, ho pensato che fosse opportuno condividere i miei pensieri su questo momento.

Ognuno di noi può avere obiettivi di investimento diversi.

Quelli con più capitale e che generalmente sono più anziani potrebbero essere più preoccupati per la conservazione del patrimonio.

Nel frattempo, quelli con meno capitale e che sono leggermente più giovani come me sono probabilmente più preoccupati per l'accumulo.

Indipendentemente da ciò, l'obiettivo di investimento di nessuno è quello di perdere ricchezza, quindi diamo un'occhiata a come possiamo evitarlo.

Uno dei modi più comuni in cui le persone perdono denaro durante i mercati ribassisti è vendere per il panico.

Questo spesso capita quando svendi un investimento il cui prezzo scende in modo significativo per paura che non sia in grado di riprendersi o nel tentativo di preservare il capitale che è rimasto.

La motivazione alla base di ciò è "ridurre le perdite".

Sebbene tagliare le perdite non sia di per sé negativo, il problema riguarda più il fatto che la decisione di vendere è guidata dall'emozione piuttosto che dall'analisi o dalla logica.

Questo spesso offusca il giudizio e ci impedisce di prendere decisioni sane.

Quando vendiamo nel panico, ci rendiamo immediatamente conto delle perdite nei nostri investimenti, causandoci una perdita di denaro reale.

Se l'investimento che abbiamo svenduto successivamente si riprende, non guadagneremo il profitto che avremmo realizzato se lo avessimo mantenuto.

Ma cosa scatena la vendita di panico?

Di solito, è quando vediamo che il nostro portafoglio ha subito un crollo di valore maggiore rispetto a quello che avevamo messo in conto e che ci faceva sentire a nostro agio.

In altre parole, stavamo assumendo più rischi di quanto avremmo dovuto.

Può anche essere alimentato da notizie economiche negative o speculazioni che aumentano il senso di paura e ansia che potremmo provare.

Ora, diamo un'occhiata a cosa possiamo fare per superare un mercato ribassista e uscirne più forti.

1: Rivaluta la tua propensione al rischio

Se non hai sperimentato qualcosa in prima persona, è difficile capire quanto potresti sentirti a tuo agio (o a disagio) in quella specifica situazione.

Non è diverso quando si tratta della tua propensione al rischio per gli investimenti.

È probabile che quando hai iniziato a investire per la prima volta, non sapessi davvero quanto rischio eri in grado di sopportare.

Probabilmente hai fatto un'ipotesi sulla tua propensione al rischio dopo aver considerato vari fattori come il modo in cui generalmente reagisci al rischio nella tua vita quotidiana, il tuo rapporto con il denaro, il tuo orizzonte di investimento, ecc.

Ma fino ad ora non hai mai avuto modo di scoprire e testare se la tua effettiva propensione al rischio è all'altezza della tua propensione al rischio percepita.

È importante conoscere la tua propensione al rischio perché questo ti assicura di essere a tuo agio con la quantità di rischio che stai sopportando.

Sapere quanta volatilità aspettarti nel tuo portafoglio, ti aiuta a ridurre il rischio di vendite in preda al panico quando vedi che il tuo portafoglio va male.

Nella condizione di mercato ribassista di oggi, i portafogli della maggior parte delle persone hanno subito un colpo considerevole, e probabilmente anche il tuo.

Se è la prima volta che sperimenti tali condizioni di mercato da quando hai iniziato a investire, questa è l'occasione perfetta per scoprire quanto sei davvero a tuo agio con il rischio.

Tutto ciò che serve è una domanda: in che modo l'attuale mercato ribassista ti ha influenzato?

Se controlli costantemente i tuoi investimenti, ti senti ansioso di perdere denaro o perdere il sonno a causa dei tuoi investimenti, potresti assumerti più rischi di quelli che sei in grado di sopportare.

Andando avanti, probabilmente vorrai modificare il tuo portafoglio e ridurre la tua esposizione al rischio in modo da poter continuare a investire senza sentire il peso di tale stress finanziario.

D'altra parte, se ti ritrovi imperturbabile per le cattive condizioni del mercato e sei in grado di andare avanti come al solito, sei a buon punto.

Stai assumendo la giusta quantità di rischio nel tuo portafoglio o anche abbastanza a tuo agio da assumerti più rischi.

Puoi considerare di aumentare leggermente il livello di rischio del tuo portafoglio se ritieni che il tuo portafoglio attuale sia troppo prudente.

Ciò ha il potenziale per produrre rendimenti più elevati durante il periodo di investimento, anche se non è garantito che un rischio maggiore porti ad una ricompensa maggiore.

2: Modifica il tuo portafoglio

Dopo aver determinato la tua propensione al rischio, è il momento di apportare modifiche al tuo portafoglio, se necessario.

Se ti sei reso conto che esiste una discrepanza tra il profilo di rischio del tuo portafoglio e la tua effettiva propensione al rischio, probabilmente dovresti fare degli adattamenti.

Ciò assicurerà che il tuo portfolio funzioni per te, investire è una cosa intima e personale non lo dimenticare.

Per aumentare il profilo di rischio del tuo portafoglio, invece, puoi considerare di investire maggiormente in azionario sempre in modo diversificato.

Fondi ed ETF, infatti, mentre ti espongono alle azioni mitigano anche alcuni rischi essendo diversificati su centinaia di titoli diversi rendendoli relativamente più sicuri rispetto ai singoli titoli.

Al contrario, per ridurre il profilo di rischio del tuo portafoglio, puoi considerare di investire di più in prodotti a reddito fisso come obbligazioni, oro o persino di aumentare il tuo fondo pensione(FP).

Obbligazioni e oro sono investimenti comunemente utilizzati per coprire i portafogli contro i mercati ribassisti perché la loro performance tende a essere inversamente correlata a quella delle azioni.

Quindi, quando le azioni stanno crollando in un mercato ribassista, le obbligazioni e l'oro dovrebbero mantenere il loro valore o avere un rendimento netto positivo.

Ciò riduce l'impatto negativo del mercato ribassista sul tuo portafoglio complessivo e può rendere gli investimenti più sopportabili per te.

Fare aggiuntivi sul tuo FP è una strategia leggermente meno ortodossa, ma potrebbe essere l'opzione giusta per alcune persone.

Ci sono diversi vantaggi nel ricaricare il tuo FP.

In primo luogo, ti permette di migliorare sensibilmente i rendimenti nella tua posizione a più lungo periodo se sei un contribuente ancora “”giovane” come me.

Successivamente, rimpinguare il tuo FP ti consente di beneficiare di sgravi fiscali che restano l’unico “rendimento garantito” sul mercato odierno.

Quindi non solo i tuoi versamenti generano rendimenti, ma compensano anche l'importo che paghi in tasse per l'anno.

Infine, così facendo ti assicurerai di lavorare attivamente anche per prepararti al pensionamento poiché il denaro nel tuo FP non è prelevabile gratuitamente.

3: Attenersi al processo di pianificazione

La prossima cosa che dovresti fare è attenerti al processo e continuare a investire.

Ora che il tuo portafoglio riflette in modo più accurato la tua propensione al rischio, dovresti sentirti più a tuo agio nel continuare a investire nonostante il mercato ribassista.

Anche se può sembrare ridicolo continuare a versare denaro nei tuoi investimenti quando stanno andando male, in realtà non è così, anzi, potrebbe essere una delle cose migliori che puoi fare.

Pensaci un attimo: quand'è stata l'ultima volta che hai pensato che fosse una cattiva idea acquistare qualcosa a un prezzo scontato?

In un mercato ribassista in cui i prezzi delle azioni sono generalmente più bassi, continuare a investire significa semplicemente ottenere un miglior rapporto qualità-prezzo perché la stessa quantità di denaro ora ti fa guadagnare più azioni del solito, ovvero più rendimenti del solito sul tuo investimento orizzonte.

Come diceva Warren Buffett: sii avido quando gli altri hanno paura.

Se fai le mosse giuste durante un mercato ribassista, c'è la possibilità per te di guadagnare molti soldi da esso piuttosto che perdere soldi.

I mercati ribassisti sono solo parte integrante del ciclo economico: non possono essere evitati.

Ma quello che sappiamo anche del ciclo economico è che i mercati ribassisti sono seguiti dai mercati rialzisti e che il mercato generalmente tende al rialzo.

Ciò ribadisce il punto precedente sull'ottenere un affare migliore quando si continua a investire durante un mercato ribassista.

Tuttavia, questo è vero solo se i fondamentali dietro l’azione in cui stai investendo non si sono deteriorati.

Ad esempio, se investi in indici diversificati come un ETF sullo S&P 500, puoi aspettarti che il suo prezzo aumenterà nel corso degli anni.

Ma se investi in singoli titoli, dovrai prestare maggiore attenzione.

C'è molta meno certezza che un singolo titolo aumenterà di valore nel corso degli anni.

E, se c'è stato un cambiamento significativo o un'interruzione nel settore che ha un impatto sul potenziale futuro del titolo in cui stai investendo o in cui stai pensando di investire, dovrai rivalutare nuovamente il titolo/la società.

Ad esempio, supponiamo che tu abbia investito in azioni di compagnie aeree prima della pandemia nel 2020.

Con le restrizioni di viaggio imposte, non era chiaro come si sarebbero comportate le azioni delle compagnie aeree a breve termine o se sarebbero sopravvissute alla pandemia.

In tal caso, potresti non voler continuare a investire in azioni delle compagnie aeree per un po' finché le cose non si saranno sistemate.

4: Blocca il rumore di fondo

Infine, ti farai un favore bloccando il rumore generato dai media mainstream e dai social media.

Il motivo è che la maggior parte delle volte questi titoli o post che attirano l'attenzione sono improduttivi e speculativi.

Possono instillare paura e ansia nella mente degli investitori al dettaglio come te e me anche se non sono vere.

E quando ciò accade, è più probabile che prendiamo decisioni di investimento sbagliate come vendere nel panico in reazione a queste emozioni che possono farci perdere denaro.

Il fatto è che chiunque può fare una previsione o gettare un po' d'ombra su qualche tipo di investimento e statisticamente, alcuni di essi finiranno per essere veri.

Tuttavia, la maggior parte delle volte, non sono vere e se permettiamo a tale rumore di interferire con i nostri piani di investimento, ciò può ostacolare i nostri sforzi di investimento.

Bloccando quanto più rumore possibile, riduciamo le possibilità che ci vengano in mente speculazioni e notizie negative, riducendo così al minimo la probabilità di vendite di panico.

Riassumendo

Un mercato ribassista può essere difficile da affrontare mentalmente, ma dato che non possiamo evitarlo per sempre, potremmo anche imparare ad abbracciarlo e prepararci.

Adottando le misure appropriate, non solo possiamo mitigare le nostre perdite da un mercato ribassista, ma può anche permetterci di continuare a investire comodamente e possibilmente anche trarne profitto.

Come gestire i bias cognitivi

“Investire non significa battere gli altri nel loro gioco. Si tratta di controllarti nel tuo stesso gioco. "

—Jason Zweig, editorialista di investimenti e finanza personale per il Wall Street Journal

Sebbene i pregiudizi siano radicati nella nostra psiche emotiva, i grandi investitori seguono rigide discipline di investimento per ridurre l'impatto delle loro emozioni.

I pregiudizi emotivi infatti tendono ad essere difficili da correggere perché sono radicati nella nostra psiche emotiva. A tale fine, i grandi investitori seguono rigide discipline di investimento per ridurre l'impatto delle loro emozioni. Come osserva Buffett "La qualità più importante per un investitore è il temperamento, non l'intelletto".

Ecco sette pregiudizi e suggerimenti comuni per affrontarli.

1. Distorsione da avversione alla perdita

Molti investitori manifestano avversione alla perdita, che si riferisce alla tendenza a preferire evitare perdite all'acquisizione di guadagni. In breve, gli investitori hanno difficoltà a far fronte alle perdite. L'espressione "perdite si profilano più grandi dei guadagni" riassume questo pregiudizio. Ad esempio, se perdi $ 10.000 contro un guadagno di $ 10.000 su un investimento, la ricerca mostra che il dolore provato dalla perdita è psicologicamente maggiore della soddisfazione o del piacere di un guadagno equivalente

Rimedio: un approccio per affrontare l'avversione alle perdite è considerare i meriti di ciascun investimento. Chiediti, compreresti questo investimento oggi? Se la risposta è "no", allora perché lo tieni? Un altro approccio è quello di parlare con un consulente di investimento fidato sulle aspettative del mercato e su come gestire le emozioni, specialmente durante le flessioni del mercato. Una terza tattica è quella di impostare e seguire le linee guida prestabilite per quando vendere un vincitore o un perdente e attenersi a loro, non importa come ti senti nel momento.

2. Distorsione da regressione-avversione

L'avversione di rammarico è l'indecisione e l'incapacità di agire a causa della paura di sperimentare risultati negativi. Gli investitori avversi al rimpianto temono di acquistare i beni sbagliati (errore di commissione) o di non acquistare i beni giusti (errore di omissione) perché vogliono evitare il dolore emotivo legato al prendere decisioni sbagliate.

Facciamo un esempio. Gli investitori che hanno subito perdite recenti potrebbero diventare troppo prudenti per evitare il dolore associato a ulteriori perdite. Possono sviluppare l'abitudine di investire in obbligazioni a breve termine per evitare la maggiore volatilità degli investimenti nel mercato azionario. Rimanendo in investimenti a basso rischio, i loro portafogli hanno un potenziale al rialzo limitato.

Rimedio: per evitare l'avversione al rimpianto, dovresti capire che non prendere una decisione è una scelta per mantenere lo status quo e le tue attuali posizioni in portafoglio. È necessario sviluppare la disciplina per impegnarsi nella pianificazione finanziaria come mezzo per raggiungere i propri obiettivi a lungo termine e riequilibrare periodicamente il proprio portafoglio.

3. Distorsione da autocontrollo

Il pregiudizio all'autocontrollo è l'incapacità di perseguire obiettivi a lungo termine a causa della mancanza di autodisciplina nel breve periodo. Gli investitori possono tentare di colmare il deficit assumendo troppi rischi. La distorsione da autocontrollo può condurre a comportamenti di investimento inefficaci.

Innanzitutto, molte persone hanno una mentalità di gratificazione immediata che li porta a consumare di più oggi a spese del risparmio per domani.

In secondo luogo, il pregiudizio all'autocontrollo porta a una pianificazione inadeguata della pensione. Molti pensionati desiderano aver speso meno, risparmiato di più e iniziato a investire prima. Dopo essere venuti a conoscenza del loro deficit pensionistico, possono correre più rischi nei loro portafogli per rimediare al tempo perso.

In terzo luogo, la distorsione da autocontrollo può comportare uno squilibrio nell'allocazione delle attività. Cioè, a causa di una mentalità “spendi oggi”, gli investitori potrebbero preferire attività che producono reddito, il che potrebbe impedire di raggiungere il livello desiderato di ricchezza a lungo termine necessaria per la pensione.

Rimedio: per ridurre i pregiudizi di autocontrollo, è necessario trovare un attento equilibrio tra obiettivi a breve, medio e lungo termine che si traduca nella valutazione del livello adeguato di risparmio, investimento e assunzione di rischi. Raggiungere questo equilibrio richiede pianificazione. Le persone non hanno intenzione di fallire; semplicemente non riescono a pianificare. Un altro rimedio è mantenere un'allocazione patrimoniale adeguata nel tuo portafoglio per raggiungere i tuoi obiettivi finanziari. Devi impegnarti nel controllo della spesa. Stabilire e seguire un budget può anche aiutare a scoraggiare la propensione al consumo eccessivo. Un suggerimento finale è quello di pagare prima di tutto mettendo da parte un certo importo di fondi ogni periodo a fini di investimento.

4. Distorsione da eccessiva fiducia( Overconfidence )

Sebbene avere un'immagine di sé positiva possa essere utile, può anche portare a decisioni di investimento scadenti. La distorsione da overconfidence è una credenza eccessiva nei propri giudizi e capacità. Gli investitori troppo fiduciosi credono di sapere più di quello che realmente sanno. Molti investitori sono troppo sicuri anche quando hanno torto. Pertanto, spesso sopravvalutano le proprie capacità ma sottovalutano i rischi reali di una decisione. Sebbene l'ottimismo eccessivo e l'eccesso di fiducia siano correlati, rappresentano due distinti comportamenti distinti. L'eccessivo ottimismo implica la convinzione che gli eventi futuri hanno più probabilità di essere positivi che realistici. Gli investitori possono fare previsioni audaci a causa del loro ottimismo. Non sorprende che questo comportamento contribuisca alle bolle del mercato, poiché gli investitori eccessivamente ottimisti ritengono che il mercato continuerà a crescere.

Il pregiudizio all'autoattribuzione è la tendenza ad attribuire successi alle proprie scelte (pregiudizio che si autoalimenta) e incolpare i fallimenti su altri e fattori esterni (pregiudizio auto-protettivo). In altre parole, gli investitori si riconoscono per le "cose buone" che accadono e incolpano gli altri per le "cose cattive". In realtà, una buona prestazione può derivare più dalla fortuna che dall'abilità, il che dà origine al detto "mai confondere i cervelli per un mercato rialzista". Tuttavia, gli investitori vogliono mantenere un'alta autostima e sentirsi bene con se stessi. Questo modello comportamentale li influenza a esagerare le loro capacità e ignorare i loro errori.

Rimedio: Per superare la fiducia eccessiva, è necessario riconoscere i segni di fiducia eccessiva, come l'attribuzione di alcune "vittorie" a breve termine a conoscenze, abilità o abilità superiori; vantarsi della performance degli investimenti a breve termine; trading troppo; e correre rischi eccessivi. Quando questi segni diventano visibili, è necessario applicare i freni. Tuttavia, è più probabile che un osservatore obiettivo rilevi questi pregiudizi di quanto tu non sia. Fare trading di meno, specialmente in conti imponibili, e diversificare il tuo portafoglio dovrebbe aiutare a frenare il comportamento troppo sicuro. Inoltre, è necessario esaminare attentamente le ipotesi e condurre ricerche adeguate prima di intraprendere qualsiasi investimento. Tenere registri dettagliati degli scambi e la motivazione di ciascuno può consentire di identificare errori e successi personali relativi alla strategia utilizzata. Lo sviluppo di meccanismi di responsabilità come la ricerca di feedback costruttivi da parte di altri può aiutarti a diventare consapevole dei pregiudizi di eccessiva fiducia. È inoltre necessario tenere una mente aperta su altre opinioni e cercare punti di vista alternativi quando si prendono decisioni di investimento.

5. Comportamento del gregge

Gli investitori imparano interagendo con altri come amici, colleghi e consulenti finanziari. Anche i media e Internet svolgono un ruolo nell'influenzare le decisioni di investimento. Tuttavia, le informazioni fornite tendono a non essere sempre analisi approfondite. I media sono spesso di parte, favorendo l'ottimismo nel vendere prodotti dagli inserzionisti e attirare spettatori o lettori. I media spesso si concentrano su storie specifiche per lunghi periodi di tempo, il che può contribuire all'esuberanza o allo sgomento che circonda l'investimento.

Forse il pregiudizio sociale più comune è la pastorizia, che si riferisce alla tendenza a radunarsi insieme, specialmente in condizioni di incertezza. Il comportamento di herding si verifica perché gli investitori avvertono una forte pressione sociale per adattarsi e conformarsi.

Gli investitori alle prime armi sono particolarmente sensibili alla pastorale perché possono credere che gli altri ne sappiano più di loro, quindi seguire la folla ha senso per loro. Tuttavia, avere una mentalità da branco porta all'acquisto quando il mercato è alto e alla vendita quando è basso. Tale comportamento è esattamente l'opposto del mantra comune di investimento "comprare basso / vendere alto". Gli investitori non vogliono essere esclusi da un mercato azionario vincente o in forte aumento, quindi seguono il flusso della folla. La loro esuberanza irrazionale li porta ad acquistare azioni a un prezzo sempre più elevato, che si chiama effetto carrozzone. Alla fine il prezzo del titolo inizia a diminuire quando gli operatori di mercato si rendono conto che è troppo caro e si verifica una svendita. Coloro che hanno acquistato le azioni per motivi irrazionali iniziano a pentirsi dei loro acquisti e temono di perdere i loro soldi, quindi iniziano a vendere.

Come notò una volta Friedrich Hayek, un economista e filosofo austriaco-britannico, "Quando una visione diventerà una visione di maggioranza, non sarà più la migliore: qualcuno avrà già avanzato oltre il punto raggiunto dalla maggioranza". Il comportamento della pastorizia contribuisce anche al mercato azionario e ad altre bolle, quando i partecipanti al mercato spingono i prezzi al di sopra del loro valore intrinseco rispetto ad alcuni sistemi di valutazione.

Rimedio: sono disponibili diverse strategie per affrontare il comportamento di gregge. Anche se potresti non voler essere escluso da una tendenza del mercato, dovresti mettere in discussione la saggezza della folla. Per evitare il richiamo della psicologia della folla, puoi resistere seguendo la mandria o saltando sul carro facendo le tue ricerche prima di investire. Potresti anche considerare di adottare un approccio contrarian in cui fai il contrario di quello che fanno tutti gli altri. L'uso di un approccio contrarian può consentirti di capitalizzare su ciò che gli altri potrebbero trascurare. Come osserva l'Oracolo di Omaha Warren Buffett, "Sii spaventato quando gli altri sono avidi e avidi quando gli altri hanno paura." Tuttavia, dovresti basare le tue decisioni sui fondamenti, non sull'ottimismo.

6. Distorsione da illusione di controllo

La tendenza all'illusione del controllo è la tendenza a sopravvalutare il tuo grado di controllo o influenza sugli eventi esterni. Agli investitori piace pensare di avere un maggiore controllo sugli investimenti di quanto non facciano realmente. Sebbene tu abbia il controllo sulle allocazioni delle risorse, sulla selezione dei titoli e sui tempi di mercato, non hai il controllo sugli esiti derivanti da queste decisioni. Questo pregiudizio può comportare un trading eccessivo e un'eccessiva fiducia e può anche impedire agli investitori di apprendere dai propri errori e di essere sensibili al feedback.

Rimedio: per ridurre l'illusione del controllo, è necessario attenersi a un piano di investimenti ben congegnato ed evitare scambi inutili. Puoi anche chiedere l'opinione degli altri e tenere un registro degli scambi per vedere se riesci a controllare i risultati di investimento. Una volta che ti rendi conto che il tuo controllo sui mercati e gli investimenti è illusorio, puoi iniziare a praticare la flessibilità e conservare la tua energia per quelle questioni sulle quali puoi esercitare influenza

7. Effetto di ancoraggio

L'effetto di dotazione è la tendenza a sopravvalutare le attività che già possiedi. Gli investitori spesso si aggrappano ai beni per familiarità, conforto o attaccamento emotivo. Cioè, hanno difficoltà a separarsi dalle cose una volta che diventano parte di esse. Ad esempio, qualcuno che eredita le azioni di un genitore o di un parente stretto può rifiutare di vendere a causa di legami emotivi. Un altro esempio è quando un investitore detiene un'attività troppo a lungo e probabilmente perde denaro nel processo quando sono disponibili investimenti più appropriati.

Rimedio: per gestire l'effetto di ancoraggio devi prima fare un passo indietro e determinare perché un bene è significativo per te. Cioè, hai identificato il motivo del tuo attaccamento. Successivamente, è necessario determinare se l'attività corrente è appropriata per il proprio portafoglio. In altre parole, dovresti decidere se mantenere un'attività influisce negativamente sull'asset allocation complessiva. In tal caso, è necessario sostituirlo con un investimento più adatto. Per contrastare l'effetto di dotazione per i titoli ereditati, ponetevi la seguente domanda: Se riceveste liquidità come parte di un'eredità, quale parte assegnereste per acquistare il titolo ereditato? Se la tua risposta è scarsa o nulla, questa consapevolezza potrebbe fornire un incentivo a vendere l'attività ereditata. ▪

Time is your friend, impulse is your enemy

Prendere decisioni di investimento sensate è difficile. Siamo soggetti

a una serie di pregiudizi comportamentali. Dobbiamo far fronte al rumore

incessante nei mercati finanziari. Ci comportiamo in modo incompatibile

con i nostri obiettivi di investimento a lungo termine. Quindi cosa

possiamo fare al riguardo?

Sei suggerimenti per

un migliore processo decisionale di investimento

Il primo passo è

capire che non possiamo liberarci dal pregiudizio. Né possiamo sperare di

ignorare tutto il rumore. Tuttavia, possiamo compiere sei semplici passi

per ottenere risultati migliori; tre cose da fare e tre da non fare.

- Avere un piano di investimenti a lungo termine.

- Automatizzare il tuo risparmio.

- Riequilibrare il tuo portafoglio.

- Non controllare il tuo portafoglio troppo frequentemente.

- Non prendere decisioni emotive.

- Non fare trading!

1. Avere un piano di

investimenti a lungo termine

Annotare le risposte a

una serie di ovvie domande sui tuoi investimenti può aiutarti a concentrarti

sulla strategia a lungo termine. Le risposte possono aiutarti a prendere

decisioni ponderate e coerenti.

Le domande possono

essere:

- perché sto investendo?

- qual è il mio orizzonte temporale?

- perché ho scelto questo particolare portafoglio / investimento / gestore?

- sono a mio agio con le perdite temporanee che potrebbero causare difficili

condizioni di mercato? - cosa farei in una situazione del genere?

Questo approccio ti

aiuta a garantire che le tue decisioni di investimento siano prudenti e

realistiche. Riguardare e rileggere la tua strategia può aiutare durante i

periodi di stress del mercato nel non perdere la bussola.

Il modo in cui pensi

di agire durante un declino sostenuto del mercato azionario può essere diverso

da quello che fai realmente. In uno stato freddo e razionale potresti

pensare di aggiungere denaro a prezzi più interessanti. Senza un piano

chiaro, tra lo stress delle perdite e le notizie negative, potresti invece

vendere.

Non ci sono garanzie

che il riferimento a un piano a lungo termine ti impedirà di prendere decisioni

sbagliate. Ma ipotizzare ed immaginare scenari futuri può avere un impatto

significativo sul comportamento futuro.

2. Automatizza il tuo

risparmio

Risparmia in base a

regole predeterminate. Impegnarsi a un risparmio regolare rimuove

l'effetto emotivo delle mosse del mercato sulle decisioni di

investimento. Ridurrai l'avversione alla perdita. Se il mercato

crolla bruscamente, acquisterai di più a livelli inferiori. Se aumenta, le

tue partecipazioni esistenti ne avranno beneficiato.

3. Riequilibrare il

portafoglio

Una regola decisionale

semplice ed efficace è il riequilibrio del portafoglio. Un approccio

strutturato e coerente al ribilanciamento di un portafoglio ai pesi target

elimina la necessità di un giudizio umano. Annulla il rumore del mercato.

Assicura che il portafoglio non si allontani troppo dall'allocazione

desiderata.

Venderai costantemente

attività che hanno sovraperformato e reinvestirai in quelle in ritardo.

4. Non controllare il tuo

portafoglio troppo frequentemente

Più frequentemente

controlliamo i nostri portafogli d’investimento, più ragioniamo a breve

termine. Questo può renderci troppo avversi al rischio.

Gli investitori di

oggi godono di maggiore trasparenza e controllo sui loro

portafogli. Questo porta molti vantaggi. Purtroppo può anche, però,

comportare una serie di problemi comportamentali per l'investitore a lungo

termine. La visualizzazione quotidiana dei nostri portafogli crea

l'impulso al compra/vendi, e spesso nei periodi peggiori possibili.

Gli investitori

dovrebbero concentrarsi sulla definizione di un piano di investimento

ragionevole. Una volta che questo è a posto, dovremmo cercare di limitare

le nostre osservazioni a una frequenza appropriata. Una volta al mese, una

volta al trimestre o anche una volta all'anno è di solito sufficiente.

Ci sono una serie di

delicati suggerimenti che gli investitori possono usare su se stessi. Ad

esempio, impostare una password per l'account di investimento che è difficile

da ricordare. O memorizzare la password da qualche parte ci vuole un minimo

sforzo per recuperare. Rendendo qualcosa di più difficile da fare,

possiamo cambiare il nostro comportamento.

5. Non prendere

decisioni emotive

Il modo in cui

"ci sentiamo" in un dato momento può influenzare il modo in cui

percepiamo i rischi e valutiamo le opportunità. Prendere una decisione di

investimento in uno stato emotivo - eccitazione o paura - è irto di

problemi. Se l'emozione sta travolgendo il tuo pensiero, rimanda la

decisione. Se l'idea è buona oggi, è probabile che lo sia ancora domani.

6. Non tradare! Fai

solo ciò che hai predefinito

Più siamo bombardati

da notizie, informazioni e opinioni, maggiore è la tentazione di

reagire. Questo può portare a costose decisioni sbagliate, portando gli

investimenti a sbalzare da una moda all’altra. Per una serie di ragioni,

non fare nulla è la decisione più difficile da prendere per un

investitore. Ma è spesso quello corretto.

Per essere chiari,

"non fare

nulla" NON significa avere tutto in liquidità. "Non fare

nulla" significa non fare nulla che ti allontani dal tuo piano di

investimenti a lungo termine .

L'angolo delle domande

Leggi ogni giorno di mercati, finanza e pianificazione finanziaria aumentando sempre più le domande, senza risposte, che ti bloccano.

Parlando con tante persone, ed ricevendo spesso domande su investimenti e risparmio ho voluto radunare qui quelle più ricorrenti e che sono convinto anche tu almeno una volta ti sei fatto:

Voglio imparare come investire ma non sono sicuro da dove cominciare?

Per iniziare, lascia che i tuoi obiettivi siano la tua guida. Per prima cosa devi porti delle domande chiave: qual è il mio scopo per investire? Cosa intendo fare con i soldi che guadagno? Quando ne avrò bisogno?

Qual'è il momento migliore per iniziare a investire?

In generale, prima è meglio è. La storia ha dimostrato che quanto più tempo sei stato investito, tanto minore sarà l'impatto degli alti e bassi del mercato a breve termine sul rendimento complessivo. Quindi, prima investi, più a lungo il tuo denaro ha il tempo di guadagnare dalle flessioni del mercato, recuperare dalle flessioni e basarsi sui rendimenti del mercato attraverso l'interesse composto.

Quanto dovrei investire ogni mese? Ogni anno?

Quanto investi dipende davvero dai tuoi obiettivi e orizzonte temporale. Ma una buona regola empirica è quella di investire il massimo che puoi permetterti comodamente (dopo aver tenuto conto del pagamento del debito, delle spese di vita giornaliere e di eventuali obiettivi prioritari di risparmio a breve termine). Investendo anche un pò, su base regolare, nel tempo puoi trarre grandi benefici dal momento che i potenziali ritorni dagli investimenti originali vengono reinvestiti e aggiunti al tuo portafoglio attraverso l'interesse composto.

Investire è davvero meglio del conto di risparmio?

I conti di risparmio sono spesso visti come il luogo "sicuro" per mettere i vostri soldi. Ma tieni presente che possono essere influenzati dalle forze economiche e di mercato. In effetti, i tassi di risparmio non hanno nemmeno tenuto il passo con il tasso di inflazione negli ultimi anni, il che significa che se si mettono tutti i propri soldi in conti di risparmio, si potrebbe finire col perdere il potere d'acquisto nel tempo.

Voglio iniziare a investire, ma ho paura di perdere i miei soldi?

Il modo migliore per compensare il rischio di investimento è quello di allocare il tuo denaro tra le varie asset class, DIVERSIFICARE. Ciò comporta la diffusione del denaro in diversi settori, settori, regioni e aziende nella speranza che se un investimento perde denaro, gli altri investimenti compenseranno tali perdite. Storicamente, diversi tipi di investimenti hanno reagito diversamente ai cicli di mercato e alle variazioni dei tassi di interesse, quindi la loro combinazione può aiutare a ridurre il rischio complessivo del portafoglio. Se un'attività si riduce di valore, un'altra può rimanere stabile o addirittura aumentare, potenzialmente tamponando le oscillazioni alte e basse del valore complessivo del portafoglio.

C'è un modo per ridurre il mio rischio di investimento?

La PIANIFICAZIONE FINANZIARIA è la chiave per una strategia di investimento nel medio/lungo termine. Nel tempo, i mercati andranno su e giù e investimenti diversi potrebbero reagire in modo diverso. Pertanto è importante distribuire il proprio denaro (e rischio) su diversi tipi di investimenti, come azioni, obbligazioni e liquidità. Includendo un mix di investimenti tra asset class, segmenti di mercato e settori, è possibile potenzialmente ottenere maggiori opportunità con meno rischi.

Come faccio a sapere il rischio di un investimento?

Determinare il rischio di qualsiasi investimento può essere un processo complesso. È necessario prendere in considerazione una varietà di fattori, come il tipo di investimento e le fluttuazioni del mercato. Prima di decidere il mix di investimenti, prendete in considerazione la consulenza di un professionista degli investimenti che può aiutarvi a costruire un portafoglio adatto alla vostra tolleranza al rischio e orizzonte temporale.

Spero ti sia di aiuto ma ancor più siano le risposte ai tuoi dubbi e l'inizio della tua vita da investitore.

How to Invest

Ora che sei pronto per passare dal risparmio all'investimento, posso aiutarti a imparare come investire denaro, rimanere sulla buona strada e raggiungere i tuoi obiettivi a lungo termine.

Da anni studio e lavoro nel mondo della finanza, con costanti aggiornamenti e confronti. Richard Thaler, nobel per l'econoomia, Warren Buffet, amministratore di Berkshire Hathaway e famoso investitore, Ray Dalio, fondatore di Bridgewater e tra i migliori gestori al mondo sono, insieme a " Jack" Bogle, sono i mentori che ogni investitore moderno dovrebbe prendere da cardine con il loro insegnamenti e consigli.

Diversi tra loro, ma tutti convergenti in alcuni principi e fondamenti di investimento che ho riassunto in 7 punti:

- Stabilire un piano finanziario basato sui tuoi obiettivi.

- Sii realistico sui tuoi obiettivi.

- Rivedi il tuo piano almeno una volta all'anno.

- Apporta modifiche man mano che le circostanze della tua vita cambiano.

- Iniziare a risparmiare ed investire oggi.

- Massimizza ciò che puoi permetterti di investire.

- Inizia presto: la lunghezza del tempo sul mercato è fondamentale.

- Non cercare di controllare i mercati: è quasi impossibile.

- Costruire un portafoglio diversificato basato sulla tua tolleranza al rischio.

- Conosci il tuo livello di comfort con perdite temporanee.

- Comprendi che le asset class si comportano diversamente.

- Non inseguire performance passate.

- Ridurre al minimo commissioni e tasse.

- I mercati sono incerti; le tasse sono certe.

- Prestare attenzione ai rendimenti netti.

- Ridurre al minimo le commissioni per massimizzare i rendimenti (OGNI SOLUZIONE HA IL SUO GIUSTO COSTO, spendere meno non è sempre la migliore scelta)

- Costruire una protezione contro perdite significative.

- Le modeste perdite temporanee vanno bene, ma il recupero da perdite significative può richiedere anni.

- Utilizzare la liquidità, meglio se accantonata, è la miglior ancora di salvezza per i tuoi risparmi contro perdite importanti.

- Riequilibrare regolarmente il portafoglio.

- Sii disciplinato riguardo la tua tolleranza al rischio.

- Rimani impegnato con i tuoi investimenti.

- Comprendi che le asset class si comportano diversamente.

- Ignora il rumore.

- La stampa fa rumore per vendere pubblicità.

- I mercati fluttuano.

- Rimani concentrato sul tuo piano.

Sette fondamenti necessari per diventare un investitore evoluto.

Il passo successivo è la costruzione di soluzione hand made finalizzate ad i vari obiettivi come ci insegna la Goal Based Strategy. Nella sezione Lazy Portfolio potrai trovare le versioni per investitori europei delle principali strategie di investimento mondiale, come All season strategy di Dalio, riadattate da me ed ampliate con ulteriori studi.

Posso essere un primo benchmark per realizzare il tuo piano finanziario e valutare anche chi segue i tuoi risparmi ora.

E se hai ancora dubbi che ti frenano e perplessità ho fatto una raccolta delle più ricorrenti domande che ricevo da investitori e risparmiatori in tutta Italia. Sono sicuro ti aiuteranno.

Partiamo dalle basi

Le chiavi per il successo del tuo risparmio sono prenderlo ad un ritmo adatto a te e rimanere concentrato sui tuoi obiettivi a lungo termine. La mia guida " How to Invest" ti aiuta a comprendere i fondamentali del risparmio, a stabilire le priorità dei tuoi obiettivi e a capire come gestire il tuo debito e credito.

Il risparmio è un viaggio che dura tutta la vita, ma ciò non ti deve scoraggiare. Anche piccole quantità possono sommarsi e nel tempo diventare patrimoni. Parti da questi quattro suggerimenti essenziali per il risparmio, li ho elencati in ordine di priorità in base alla mia esperienza, ed altri obiettivi su cui concentrarti lungo il percorso.

- Non lasciare soldi al caso, la pensione è il problema futuro certo per tutti quindi contribuisci al piano pensionistico della tua azienda e ad altri fondi pensione ( aperti ) con agevolazioni fiscali fino alla corrispondenza massima.

- Smetti di dare così tanto alle società di finanziamento, il credito può essere uno strumento potente se usato con saggezza. Ma se sfugge di mano, mantenere troppi finanziamenti può costarti centinaia di euro ogni anno di interesse quindi "fai e compra ciò che puoi".

- Risparmia per le emergenze, costruisci un fondo di emergenza per coprire almeno tre mesi di spese reali per evitare prestiti da carte di credito o attingere a fondi pensione. Avere denaro per le emergenze ti aiuta anche a evitare di vendere investimenti a lungo termine in momenti inopportuni di mercato. Preferisci soluzioni relativamente liquide, ad esempio in un fondo comune di investimento del mercato monetario o in un conto di deposito, o un conto corrente fruttifero.

- Massimizza i risparmi per la pensione con agevolazioni fiscali, Massimizza i tuoi risparmi contribuendo al tuo piano pensionistico e, se possibile, fino al limite del contributo annuale. Il risparmio fiscale è un "rendimento garantito" attuale.

Questi sono i primi quattro fondamentali di risparmio essenziali per tutti. Una volta affrontati questi, prendi in considerazione quest'altri obiettivi di risparmio aggiuntivi e sceglili in base alle tue priorità finanziarie personali.

- Risparmia per l'educazione di un bambino , il risparmio per la pensione dovrebbe essere ancora la priorità assoluta, ma è possibile risparmiare anche per l'educazione di un bambino, soprattutto perché potrebbero esserci agevolazioni fiscali. Qualsiasi importo risparmiato per l'istruzione è inferiore a ciò che potrebbe essere necessario per prendere un prestito.

- Accantona per l'acconto di una casa, per stimare ciò di cui hai bisogno per un acconto, fatti un'idea del prezzo di acquisto e che tipo di pagamenti ipotecari mensili ti puoi permettere. La regola generale è di non spendere più del 28% del reddito lordo in capitale, interessi, tasse sulla proprietà e assicurazione.

- Pagare altri debiti, una volta che ti sei preso cura delle tue altre priorità di risparmio, ti consiglio di iniziare a pagare il debito ad alto costo di interessi, anche se è deducibile. A meno che non sia possibile rifinanziare a un tasso inferiore, questo include debito deducibile dalle tasse come mutui, e prestiti studenteschi.

- Continua ad investire, per superare l'inflazione, i tuoi soldi devono guadagnare più di quanto paghino molti conti di risparmio tradizionali. La raccomandazione per gli investitori a lungo termine è di investire presto e spesso, indipendentemente da ciò che sta accadendo sul mercato.

Ora che sai i fondamenti del risparmio vediamo come investire nella sezione " How to invest" .

" Investire è un processo non lo dimenticare mai"