La filosofia di Warren Buffett

Cosa ti viene in mente quando pensi al leggendario investitore Warren Buffett?

Alcuni penseranno alle sue umili origini Omaha o la sua ossessione di lunga data con Coca-Cola. Altri, all'esperienza di investimento impeccabile di Buffett e alla straordinaria ricchezza che danno un'impressione duratura.

Sebbene siano tutte connessioni legittime da fare, il nome di Buffett forse è più sinonimo della disciplina d'investimento: lo stile e la mentalità hanno reso famoso Buffett nel corso dei decenni.

Proviamo ad immergerci nel cervello di Warren Buffett, ed a spiegare tutto sulla sua filosofia di investimento, insieme al quadro che utilizza per valutare le potenziali opportunità.

La filosofia di investimento di Warren Buffett

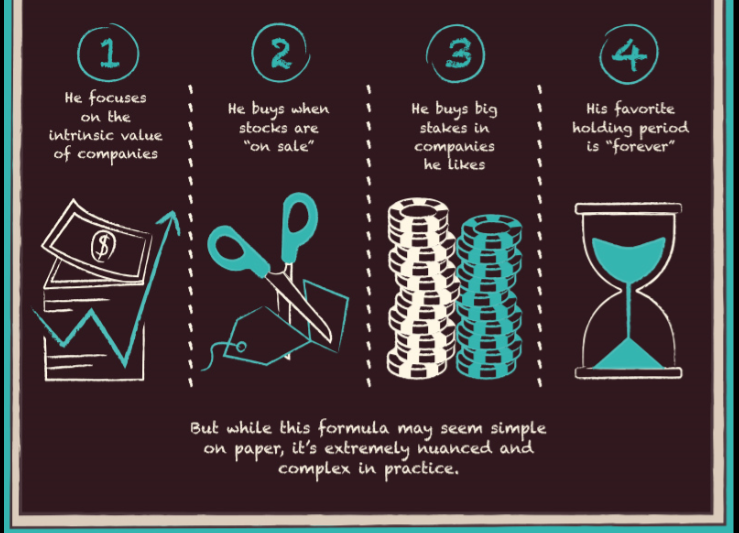

Il modus operandi si distingue notoriamente per il saper cogliere il valore intrinseco delle aziende e l'acquisto di azioni quando sono "in vendita". Buffett non ha paura di accumulare grandi posizioni nelle società che gli piacciono, e il suo periodo di detenzione preferito è "per sempre".

Mentre questa formula può sembrare semplice sulla carta, è estremamente sfumata e complessa nella pratica.

Come funziona il cervello di Buffett?

Warren Buffett ha detto che prende in prestito l'85% del suo stile di investimento da Benjamin Graham e il 15% da Phil Fisher.

Benjamin Graham:

Il padrino dell'investimento in valore ha dato a Buffett un quadro per la ricerca di attività e società sottovalutate.

Phil Fisher:

Il famoso investitore in crescita ha mostrato a Buffett l'importanza di investire con buoni team di gestione.

Secondo lo scrittore Robert Hagstrom, Buffett applica queste idee concentrandosi su quattro principi chiave di investimento:

1. Analizzare una azione come un business

Avere le priorità di un imprenditore e guardare l'azienda da una prospettiva a lungo termine.

Sta aumentando il suo valore intrinseco? Vorresti possedere l'intera azienda?

2. Garantire un "margine di sicurezza"

Buffett considera "margine di sicurezza" le tre parole più importanti negli investimenti.

In altre parole, un'azienda ha un valore intrinseco più del valore contabile?

3. Gestire un portafoglio

Concentrati su pochi titoli che forniranno rendimenti superiori alla media nel tempo.

4. Proteggiti dal Mr. Market, il Mercato

Mr. Market può essere speculativo ed emotivo, e non dovrebbe essere considerato come un predittore dei prezzi futuri.

Invece, approfitta di Mr. Market periodicamente, ogni volta che c'è una svendita.

I criteri di investimento

Ecco 12 fattori chiave che Warren Buffett considera quando si esaminano potenziali opportunità:

1. Semplicità

L'attività è facile da capire?

2. Cronologia operativa

Il business è in circolazione da molto tempo, con una storia operativa costante?

3. Prospettive a lungo termine

C'è motivo di credere che l'azienda sarà in grado di sostenere il successo a lungo termine?

4. Decisioni Razionali

È saggio il management quando si tratta di reinvestire i guadagni o di restituire i profitti agli azionisti come dividendi?

5. Candidness

Il team di gestione ammette errori? Sono onesti con gli azionisti?

6. Resistere all '"Imperativo Istituzionale"

L'azienda può resistere alle tentazioni create dalle dinamiche istituzionali, come imitare le società di pari livello, o resistere ai cambiamenti di direzione?

7. Margini di profitto

L'azienda ha margini di profitto elevati?

8. Return on Equity

Qual è il rendimento del capitale proprio (ROE) dell'attività?

9. Guadagni dei proprietari

Qual è la capacità dell'azienda di generare liquidità per gli azionisti, che sono i proprietari residui? Questo è tecnicamente definito come free cash flow to equity (FCFE).

10. Premessa

Per ogni dollaro trattenuto dal reddito netto, la società crea almeno un dollaro di valore di mercato?

11. Valore intrinseco

Qual è il valore dei guadagni dei futuri proprietari, scontato al presente?

12. Margine di sicurezza

Qual è la possibilità di perdere denaro sul titolo, a lungo termine, se lo acquisti al prezzo di oggi?

12 criteri semplici riunibili tutti in una nota citazione :

La mia strategia è quella di trovare un buon business - e quello che riesco a capire perché è buono - con un vantaggio duraturo e competitivo, gestito da persone abili e oneste, e disponibile a un prezzo che ha un senso.

- Warren Buffett

Le basi del mercato azionario

Fin dalla sua istituzione, il mercato azionario è stato una delle fonti più potenti e coerenti di creazione di ricchezza disponibili.

Sebbene le azioni vedano una maggiore volatilità rispetto ad altre attività, tra il 1925 e il 2014 hanno anche registrato un rendimento reale del 6,7% annuo, rispetto a solo il 2,7% per le obbligazioni e lo 0,5% per i contanti.

E per lunghi periodi di tempo, lo straordinario potere di capitalizzazione, può trasformare questo differenziale in una macchina di generazione di ricchezza.

Ma cos'è un mercato azionario?

Non si può negare l'incomparabile capacità del mercato azionario di creare ricchezza, ma ciò non significa che sia sempre una proposizione facile ai nuovi arrivati nel mondo degli investimenti.

Per la maggior parte delle persone, la stessa menzione del mercato azionario evoca in mente immagini di gente in giacca e cravatta che urla "Compra!" O "Vendi!".

Il video di oggi ci viene fornito da TED-Ed e fornisce da una presentazione illuminante per i potenziali nuovi investitori mettendo in evidenza le basi del mercato azionario, nonché il modo in cui funziona.

Comprendendo lo scopo originale del mercato azionario e anche la sua storia, possiamo capire meglio come il mercato moderno si applica alla creazione di ricchezza.

In poche parole, offre agli investitori e alle aziende la possibilità di condividere il profitto (e rischi) di nuove opportunità, come provare a inventare una nuova cura per il cancro, scoprire depositi di risorse naturali, interrompere vecchi modelli di business o innovare tecnologie avanzate.

Il mercato azionario ha permesso alle aziende che vanno da Amazon a Starbucks di avere successo, e agli investitori di condividere quel successo.

Alcune Nozioni sul mercato azionario

Vediamo alcune domande chiave affrontate nel video:

- Come si presenta un'azienda sul mercato?

Una società deve avere un'offerta pubblica iniziale (IPO). Questo è tradizionalmente fatto attraverso grandi banche d'investimento che aiutano a consigliare le aziende sul valore potenziale della loro azienda e sul mercato delle loro azioni. Più di recente, aziende come Slack e Spotify hanno IPO utilizzando un percorso meno tradizionale.

- In che modo andare in pubblico aiuta a far crescere un'azienda?

Nello scenario giusto, la quotazione in borsa dà a una società l'accesso a più capitale. Con più soldi, l'azienda può investire in nuovi prodotti e mercati.

- In che modo un prezzo delle azioni è determinato dal mercato?

Consentendo a milioni di persone di acquistare e vendere azioni della società utilizzando lo stesso insieme di informazioni, crea trasparenza e liquidità. Nel tempo, questo spingere e tirare crea un prezzo "equo" per lo stock.

- Cos'altro influenza i prezzi delle azioni?

I prezzi delle azioni non sono influenzati solo da ciò che fa un'azienda, ma sono anche influenzati da fattori esterni come regolamenti governativi, forze di mercato, concorrenza e cambiamenti tecnologici. Anche il sentimento degli investitori ha un ruolo.

- Perché investire a lungo termine?

Poiché il rumore ( informazioni ) a breve termine nel mercato può essere difficile da prevedere, la maggior parte dei professionisti promuove metodi di investimento a lungo termine e affidabili.

Alcuni esempi di questi metodi comprendono fondi indicizzati a basso costo, fondi comuni di investimento o semplicemente la creazione di un portafoglio diversificato di azioni, obbligazioni e altri investimenti a lungo termine.

Ecco Libra di Facebook

Più di 20 anni fa, Bill Gates disse:

"Le persone hanno bisogno di servizi bancari, non delle banche".

"People need banking. Not banks."

Oggi, sembra sia arrivato il momento.

Il proprietario di Facebook ufficializza la "cryptovaluta" Libra, ideata inizialmente per sostituirsi al servizio bancario più banale ma alla base del commercio, ovvero il "servizio di pagamento tra due controparti".

A differenza del ben più noto Bitcoin, questo nuovo progetto vede in campo Facebook con altre 28 aziende, tra cui Visa, Mastercard, Vodafone, Spotify, Uber, PayPal giusto per citarne delle più rinomate e che sono sicuro tutti voi conoscete.

Libra di Facebook si presenta come una «una stablecoin, rappresentativa di un paniere di asset a bassa volatilità, come depositi bancari e titoli di Stato a breve termine denominati in valute di Banche centrali stabili e ad alta reputazione».

In estrema sintesi, sarà un derivato del sottostante portafoglio di asset che se correttamente dimensionato può fornire stabilità alla moneta.

L'obiettivo iniziale sarà quello di offrire agli utenti sprovvisti di un conto bancario l’accesso ai servizi finanziari. Una platea che lo stesso fondatore di Facebook conosce bene: “Al momento ci sono circa un miliardo di persone che non hanno un conto in banca ma hanno un telefono cellulare”.

A completare la possibile clientela i due miliardi di utenti iscritti al social network.

Insomma il progetto è interessante ed appena partito, sicuro al momento è un modo nemmeno tanto velato per Mark Zuckemberg di rilanciare Facebook e di evitare che lo massacrino sulla questione della privacy più volte violata.

Italiani ed immobili ieri ed oggi

Circa tre italiani su quattro abitano in una casa di proprietà, e ci sono altri nove milioni di “seconde case” tra abitazioni di vacanza, immobili in affitto o sfitti. Che l’Italia ami il mattone alla follia è un dato di fatto, soprattutto se confrontiamo la percentuale di proprietari italiani con il resto d'Europa.

La casa, prima o seconda che sia, viene tuttora considerata un ottimo investimento.Ma lo è realmente?

No, dagli anni 90 circa.

Da quando l'inflazione è scesa al di sotto del 5% l'immobiliare rende stabilmente meno dei titoli di stato ed azioni.

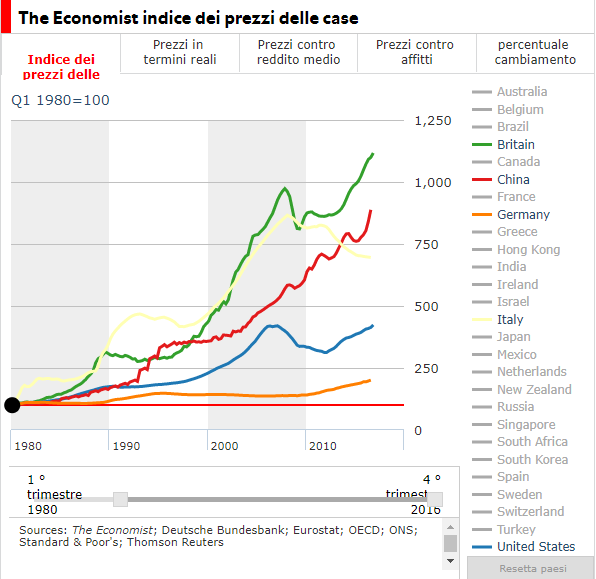

Ma andiamo in tempi più vicini a noi al post 2008.

Il grafico fornito dal tool in didascalia è illuminante: l'unico mercato in discesa dal 2008 è quello italiano ( in giallo).

Tradotto,aver comprare un immobile pensando di trarne profitti negli ultimi 10 anni è stato il più grosso abbaglio che un investitore possa aver preso.

Ma attenzione, parliamo di investimenti non di esigenze di abitazione ed anche qua proviamo a trovare la risposta al dubbio che tanti hanno oggi giorno: meglio acquistare casa o andare in affitto?

Ti sei sistemato, hai un lavoro stabile e stai valutando la cosa. Cerchiamo di fare insieme alcune considerazioni vedendo PRO e CONTRO.

PRO per Affittare casa

- Maggiore disponibilità economica immediata

- Possibilità d’investire i soldi in altre attività

- Scegliere di trasferirsi in diverse località

- Poter mettere una somma maggiore da parte

- Scegliere la casa in base alle proprie disponibilità economiche

PRO per Acquistare Casa

- Investimento duraturo nel tempo

- Stabilità abitativa e familiare

- Poter fare i lavori che si desiderano

- Avere una proprietà da poter lasciare in eredità

- Non perdere i soldi di tanti anni in fitto

Ora vediamo i CONTRO…

Perché non andare in affitto?

- Su lungo periodo si rischia di perdere soldi senza ottenere nulla in cambio

- Si potrebbe essere sfrattati e dover cambiare casa

- Si rischiano incomprensioni con il proprietario di casa (in alcuni casi anche arrivare a beghe legali)

- Si ha poca libertà decisionale sull’assetto della casa o dei mobili

Perché il mutuo non conviene?

- Ci si preclude la possibilità di futuri investimenti

- Ci si sente obbligati a restare nel posto in cui si è comprata casa

- La vendita successiva della casa potrebbe portare ad una perdita economica

- I costi del mutuo sono superiori rispetto a quelli dell’affitto

Quindi Affittare o acquistare?

Conosci tutti i pro e i contro dell’acquistare o affittare casa, ora poni la tua scelta finale in base ad alcuni parametri imprescindibili:

- la tua disponibilità economica

- la tua solidità finanziaria e creditizia

- i tuoi progetti futuri

Come avrai compreso, la scelta tra acquistare o affittare non si può basare solo su un calcolo economico, ma si deve basare anche sulle tue esigenze.

Se non hai disponibilità economica, o comunque non puoi accedere ad un mutuo per svariati motivi, non potrai che scegliere di affittare una casa.

Se invece hai una solida posizione bancaria e lavorativa e puoi richiedere semplicemente un mutuo per la prima casa, devi considerare comunque prima due aspetti importanti:

- l’importo del mutuo non deve superare il 35% del tuo stipendio

- devi avere la minima certezza che non dovrai eseguire trasferimenti improvvisi

Infine, dopo aver vagliato la scelta tra l’acquisto e l’affitto, in base alla tua disponibilità economica, è bene pensare ai tuoi progetti anche perché sulla scelta pesano fattori affettivi e di status socio-economico difficilmente misurabili da altri se non da te.

Trump vs Fed: tagli ai tassi

L’ultimo attacco di Donald Trump alla Banca centrale americana (FED) questa volta non è arrivato dall'amato social Twitter, ma attraverso un’intervista televisiva rilasciata al network CNBC.:

«La FED ci ha messo in una posizione di svantaggio nei confronti della Cina che ha potuto svalutare la sua moneta, noi non lo possiamo fare».

Questo il riassunto delle accuse del presidente americano.

La guerra di Trump contro la FED viene da lontano e nelle parole di Trump sembra quasi che il vero nemico dell’America verso la ripresa sia proprio la Banca centrale americana, che pesa più della Cina.

Per Trump l'errore principale della Fed è stato l'aumento graduale dei tassi – dal dicembre 2015 ci sono stati nove rialzi, di cui quattro solo nel 2018 – predisponendo i piani di rientro dal Quantitative easing (QE) per normalizzare la politica monetaria e tenersi a disposizione armi per combattere eventuali crisi future.

Insomma secondo il presidente americano si è pensato troppo al futuro senza lasciare i rubinetti monetari aperti nel presente e le ultime vicende sembrano dargli ragione.

Lo stesso Jerome Powell alla guida della FED sembra voler cambiare direzione perché la crescita americana non decolla proprio a causa della guerra commerciale con la Cina.

Forse è arrivato il momento di tagliare i tassi,cambiando di nuovo rotta e vedendo tutte le parti a stelle e strisce concordi sulla linea.

Perché adesso la FED vuole tagliare?

Analizzando gli ultimi 12 mesi potremmo trovare 2 fattori principali che hanno convinto Powell ai tagli:

- Oltre la guerra commerciale contro la Cina che ha portato ad aumentare i dazi verso il Paese e a colpire Huawei, dal 10 giugno sono attivi anche i dazi su tutti i prodotti made in Messico che colpiscono consumatori e grandi gruppi americani che hanno delocalizzato la produzione nel Paese.

- Le previsioni di crescita dell’economia americana, nella seconda metà del 2019 ,sono di un rallentamento fino al 2%. Si riaffaccia lo spettro del rischio di una recessione alla vigilia del lungo anno che porterà alle elezioni del presidente americano.

E questo a Trump non piace.

“America first” è il motto che ha guidato l'America negli ultimi anni e di sicuro sarà fatto di tutto per mantenerlo, anche un passo indietro.

Come r...

Hai mai provato a scrivere su Google "Come r..."? il primo risultato sarà come risparmiare. Tanti lo chiedono anche a me quindi ho pensato di radunare alcune idee in questo articolo.

"Partendo dalle mie entrate, come fare per risparmiare di più?"

Nel web troviamo le più fantasiose soluzioni al problema peccato che, molto spesso, applicato il metodo e passato il momento WOW, cada tutto nel dimenticatoio insieme alla giusta idea di voler risparmiare di più e meglio.

E se ti dico che è molto più facile trovare risposta? Di trucchi e metodi ne trovi tanti su internet ma ce ne è uno semplicissimo e che nel lungo termine ti permetterà di ottenere risultati con un minimo sforzo: il monitoraggio periodico delle nostre finanze!

Perché iniziare a monitorare?

Il primo passo per fissare un obiettivo è individuare dove si può migliorare, e come farlo se non si conoscono le proprio entrate ed uscite periodiche?

In America tante banche offrono ai propri correntisti delle soluzioni create per la rielaborazione dei dati del correntista, in Italia FinecoBank mette a disposizione un tool dedicato per il bilancio familiare chiamato MoneyMap.

La finalità di questi sistemi non è solo monitorare ma dare una chiara e fruibile rielaborazione dei propri dati per passare ad una pianificazione di risparmio attraverso l'impostazione di budget di spesa.

La tecnologia ti viene incontro permettendoti con semplicità di:

- Fare una fotografia delle tue entrate, senza questi numeri non è possibile pensare di iniziare un piano di risparmio;

- Decidere, a fronte delle tue spese fisse e variabili, quale quota disponibile per il risparmio ti rimane

- Impostare una pianificazione, impostando dei budget automatici per aiutarti a mettere da parte soldi senza alcuno sforzo;

- Infine, monitorare costantemente il tutto.

Hai organizzato il tutto, ma senza l'osservazione costante di come sta andando il tuo piano non puoi realmente valutare come sta andando.

Ecco che sistemi tecnologici del genere fanno la differenza.

Software come MoneyMap fanno il lavoro sporco per te, prendendo in esame tutti i tuoi numeri, come le spese, i budget ed i prelievi, calendarizzando il tutto ed offrendoti una valutazione costante.

Sta a te poi fare una valutazione da solo o con un consulente finanziario e cercare di capire cosa è successo, mettendo il tuo piano in relazione con la tua vita.

Ti ho dato alcuni spunti su come iniziare a monitorare il tuo bilancio finanziario per iniziare ad essere un risparmiatore in maniera semplice grazie anche all'aiuto della tecnologia.

Adesso sta a te!

ECCO I MINIBOT

La settimana passata ha fatto molto scalpore la notizia riguardo la mozione della Camera sui Minibot. Vediamo insieme cosa sono e i possibili risvolti pratici.

I Minibot sono comparsi nel primo contratto di governo stipulato tra Movimento 5 Stelle e Lega. Ma erano già presenti nel programma che la Lega ha presentato per le elezioni politiche del 2018. A idearli è stato Claudio Borghi Aquilini, economista eletto alla Camera dei Deputati con la Lega proprio nelle ultime elezioni politiche.

cosa sono i minibot?

I Minibot, se realizzati, sarebbero titoli di stato al portatore di piccolo taglio, di valore compreso tra i 5 e i 100 euro. Emessi senza interessi dal Ministero del Tesoro avrebbero anche dei limiti di utilizzo solo per pagamenti al di sotto dei 25.000 euro.

A COSA SERVONO?

I Minibot verrebbero utilizzati per pagare i debiti della Pubblica amministrazione, circa circa 60 miliardi di euro. Nessun creditore dello Stato sarebbe obbligato ad accettare i Minibot. Chi li dovesse accettare potrebbe ricevere in questo modo fino a 25.000 euro. La parte restante del debito verrebbe invece pagata dallo Stato in euro. Chi ha ricevuto i Minibot potrebbe poi usarli per pagare le tasse e anche come strumento di pagamento verso altre imprese, banche e dipendenti. Anche in questo caso nessuno è obbligato ad accettarli. I Minibot verrebbero anche utilizzati per pagare i crediti di imposta.

Bene e male dei Minibot

Ci sono come al solito aspetti teoricamente positivi e negativi che potrebbero verificarsi al concretizzarsi della situazione.

- POSITIVI, oltre alla finalità immediata di ripagare velocemente i debiti della PA, secondo chi li propone c’è la successiva spinta alla crescita economica. Una volta ricevuti i titoli, infatti, non solo le imprese potrebbero risanare i loro bilanci, ma anche incrementare il loro livello di spesa. E una maggiore crescita economica porterebbe un maggiore gettito fiscale per le casse dello Stato;

- NEGATIVI, secondo i critici l’emissione dei Minibot non verrebbe accettata dalla Banca Centrale Europea, in quanto emissione di ulteriore debito, e potrebbe portare all’uscita dell’Italia dall’euro.

Stiamo parlando, ancora, di "fantafinanza" ma nei prossimi giorni sarà fondamentale capire se il governo farà sua la mozione della Camera perchè da lì inizierà a farsi sul serio.

ITALIANI INSODDISFATTI DEL PROPRIO BENESSERE?

Questo è il titolo dell'articolo su #WallStreetItalia che mi è saltato all'occhio stamane.

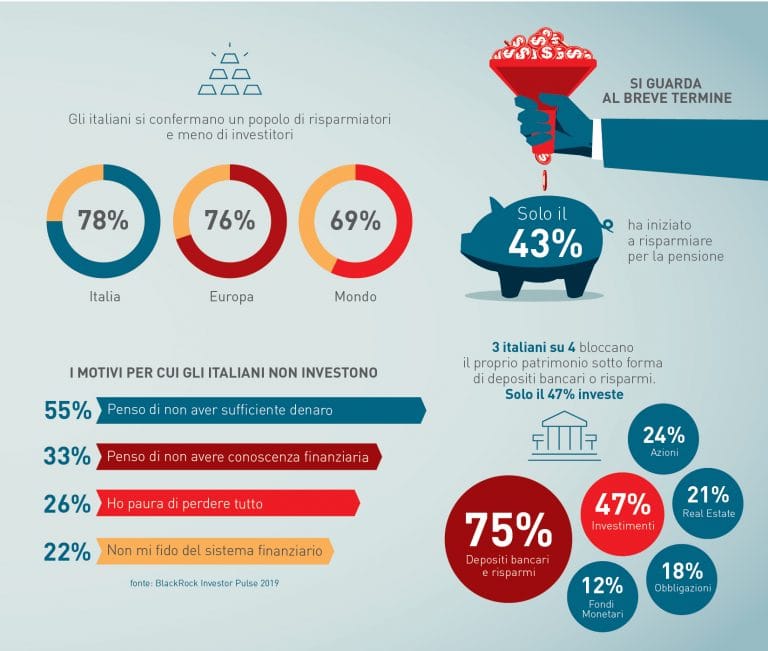

La soddisfazione è la più bassa al mondo, pari al 28% rispetto ad una media del 42 per cento.

POCA pianificazione a lungo termine è questa la causa che porta l'italiano a guardare solo al breve termine ( liquidità e conti deposito ) ed a sentirsi un RISPARMIATORE più che un INVESTITORE.

Una mancata evoluzione che costerà cara in futuro.

Il problema INPS e pensione ormai è a conoscenza di tutti, nonostante ciò solo il 43% delle persone ha iniziato a risparmiare per la pensione.

E l'altra metà???

Magari cercano il colpo della vita tra scommesse e gratta e vinci oppure nei più classici Ponzi costruiti ad hoc sulla moda del momento come Bitcoin, cryptovalute varie o cannabis,

Ma perché gli italiani non investono?

➡️ c’è la paura di non avere sufficiente denaro a disposizione (per il 55% dei rispondenti)

➡️c'è la mancanza di conoscenze circa le dinamiche dei mercati finanziari (33%)

➡️c'è la paura di perdere tutto (26%)

Insomma 3 timori facilmente annientabili con LA PIANIFICAZIONE FINANZIARIA come:

?hai paura di non avere liquidità, una attenta pianificazione parte dalla denaro sul conto ( 3/5 mensilità ) e magari una soluzione investita a breve termine e facilmente liquidabile.

?hai paura del mercato futuro, nessuno sa cosa succederà ( NESSUNO ), una pianificazione finanziaria ben fatta ha come primo scopo quello di dare all'investitore una metodologia più asettica dalle dinamiche di breve del mercato ma soprattutto dell'emotività

?hai paura di perdere tutto, non siamo più negli anni degli investimenti stile Parmalat o bond argentini , singoli titoli cercando il colpo della vita ( chi lo propone è un folle o il Ponzaro di turno).

Ogni pianificazione finanziaria parte in primis dalla tutela del patrimonio, usando strumenti DIVERSIFICATI, RICONOSCIUTI, FACILMENTE LIQUIDABILI ( Fondi ed etf per esempio).

Ancora dubbiosi???

?Diventare investitori oggi è fondamentale per il domani?