Restare razionali durante le turbolenze

Mentre la peggior crisi dal dopo guerra a causa del COVID-19 viene

affrontata dai mercati, per gli investitori incerti diventa un ottimo banco di

prova per conoscere meglio la refrattarietà delle proprie convinzioni

finanziarie.

Come si è comportato il mercato

storicamente? E quali azioni può mettere in atto un investitore per tutelare il

proprio piano finanziario? Utilizziamo l'infografica

del New York Life Investments per

analizzare la situazione.

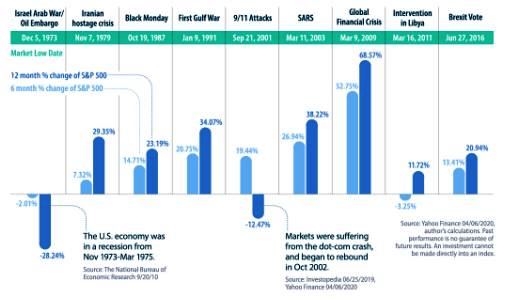

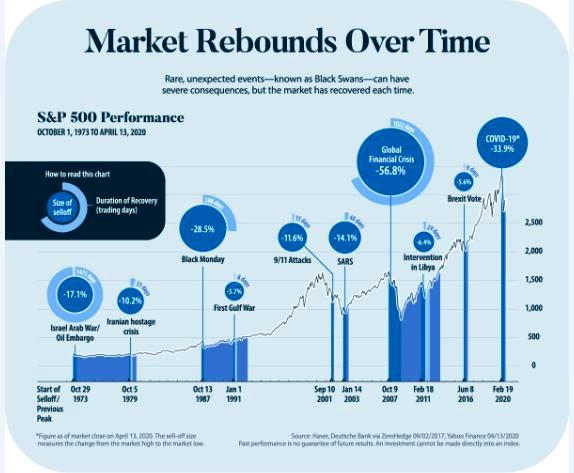

Il mercato rimbalza nel tempo

Il mercato “gioca” per anticipare quello che accadrà, tra previsioni,

analisi e congetture. Spesso giuste, a volte di poco inesatte. Ma c’è sempre l’imprevedibile

come guerre, epidemie o crisi improvvise. Ogni flessione è stata storicamente

di breve durata, con lo S & P 500 che nella maggior parte dei casi ha

registrato guadagni di 12 mesi.

| Evento | Data di mercato bassa | Variazione% di 6 mesi, S&P 500 | Variazione% di 12 mesi, S&P 500 |

|

Israele arabo guerra / embargo petrolifero |

05-Dec-73 | -2.01% | -28,24% |

| Crisi iraniana degli ostaggi | 07-Nov-79 | 7,32% | 29.35% |

| Lunedì nero | 19-Ott-87 | 14.71% | 23.19% |

| Prima Guerra del Golfo | 09-Jan-91 | 20.75% | 34.07% |

| Attacchi dell'11 settembre | 21-Set-01 | 19.44% | -12,47% |

| SARS | 11-Mar-03 | 26.94% | 38.22% |

| Crisi finanziaria globale | 09-Mar-09 | 52.75% | 68.57% |

| Intervento in Libia | 16-Mar-11 | -3,25% | 11,72% |

| Brexit | 27-Giu-16 | 13.41% | 20.94% |

Le due eccezioni sono l'embargo

petrolifero del 1973 e gli attacchi dell'11 settembre, in cui i mercati hanno

impiegato più tempo a riprendersi ma lo

hanno fatto.

Lo stress emotivo che colpisce gli

investitori durante crisi o recessioni può facilitare le scelte sbagliate come

la vendita o il rifugiarsi in asset “sicure” distruggendo la diversificazione

iniziale e quindi sconvolgendo il profilo di rischio.

La storia ci insegna che è in momenti come

questo che stiamo vivendo che si costruiscono i successi finanziari futuri,

semplicemente NON FACENDO NULLA o

meglio ancora UTILIZZANDO DELLA

LIQUIDITA’ EXTRA.

Vediamo due casi opposti, ipotizzando di investire $1000 :.

- L’investitore A, reagisce emotivamente al declino del mercato e vende le sue azioni al minimo di mercato e non rientra nel mercato fino a quando i prezzi non raggiungono il picco precedente

- L’investitore B, reagisce razionalmente nonostante la volatilità del mercato e mantiene i suoi investimenti.

Alla fine di sette anni, A si

ritrova con quasi il doppio di B grazie

ai giusti comportamenti adottati durante una flessione come quella del 2008 che

tutti ricordiamo.

Passare all’azione

E’ evidente come i giusti comportamenti siano una variabile fondamentale

per il conseguimento di ottimi risultati negli investimenti, e la teoria ne

amplifica l’efficacia.

Ma in pratica cosa può, e deve, fare un investitore per affrontare le

tempeste finanziarie?

Ecco 3 regole per riuscire a gestire le emozioni:

- Mantienere la rotta.

La maggior parte degli investitori può trattenere i propri titoli, soprattutto

se sono molto lontani dalla pensione. Se apportano contributi regolari,

gli investitori possono continuare a farlo piuttosto che cercare di

cronometrare il mercato. - Rivedere le allocazioni degli asset.

Gli investitori dovrebbero assicurarsi che il loro mix di allocazione delle

attività rifletta ancora la tolleranza al rischio, l'età, lo stile di vita

desiderato e altri redditi disponibili. La diversificazione del

portafoglio è inoltre estremamente importante per aiutare a gestire il rischio

e fornire un rendimento competitivo. - Avere un fondo di emergenza in contanti.

Le discese possono essere affrontate in maniera proattiva, e positiva, andando

ad impiegare la liquidità di emergenza accantonata precedentemente. Ogni pianificazione

finanziaria DEVE prevedere un fondo di emergenza in liquidità. Generalmente

consiglio dalle 3 alle 6 mensilità. Il vantaggio è duplice, come avere

disponibilità per gli imprevisti e non dovere smontare le pianificazioni di

lungo, oppure, avere cartucce liquide per mettere un boost alla parte azionaria

durante i forti ribassi.

Queste azioni aiutano gli investitori a rimanere concentrati sui loro piani

di investimento.

Alimentare le conoscenze ed imparare ad

accettare la volatilità restano sempre le migliori armi per l’investitore per

ottenere un successo maggiore a lungo termine.

Time is your friend, impulse is your enemy

Prendere decisioni di investimento sensate è difficile. Siamo soggetti

a una serie di pregiudizi comportamentali. Dobbiamo far fronte al rumore

incessante nei mercati finanziari. Ci comportiamo in modo incompatibile

con i nostri obiettivi di investimento a lungo termine. Quindi cosa

possiamo fare al riguardo?

Sei suggerimenti per

un migliore processo decisionale di investimento

Il primo passo è

capire che non possiamo liberarci dal pregiudizio. Né possiamo sperare di

ignorare tutto il rumore. Tuttavia, possiamo compiere sei semplici passi

per ottenere risultati migliori; tre cose da fare e tre da non fare.

- Avere un piano di investimenti a lungo termine.

- Automatizzare il tuo risparmio.

- Riequilibrare il tuo portafoglio.

- Non controllare il tuo portafoglio troppo frequentemente.

- Non prendere decisioni emotive.

- Non fare trading!

1. Avere un piano di

investimenti a lungo termine

Annotare le risposte a

una serie di ovvie domande sui tuoi investimenti può aiutarti a concentrarti

sulla strategia a lungo termine. Le risposte possono aiutarti a prendere

decisioni ponderate e coerenti.

Le domande possono

essere:

- perché sto investendo?

- qual è il mio orizzonte temporale?

- perché ho scelto questo particolare portafoglio / investimento / gestore?

- sono a mio agio con le perdite temporanee che potrebbero causare difficili

condizioni di mercato? - cosa farei in una situazione del genere?

Questo approccio ti

aiuta a garantire che le tue decisioni di investimento siano prudenti e

realistiche. Riguardare e rileggere la tua strategia può aiutare durante i

periodi di stress del mercato nel non perdere la bussola.

Il modo in cui pensi

di agire durante un declino sostenuto del mercato azionario può essere diverso

da quello che fai realmente. In uno stato freddo e razionale potresti

pensare di aggiungere denaro a prezzi più interessanti. Senza un piano

chiaro, tra lo stress delle perdite e le notizie negative, potresti invece

vendere.

Non ci sono garanzie

che il riferimento a un piano a lungo termine ti impedirà di prendere decisioni

sbagliate. Ma ipotizzare ed immaginare scenari futuri può avere un impatto

significativo sul comportamento futuro.

2. Automatizza il tuo

risparmio

Risparmia in base a

regole predeterminate. Impegnarsi a un risparmio regolare rimuove

l'effetto emotivo delle mosse del mercato sulle decisioni di

investimento. Ridurrai l'avversione alla perdita. Se il mercato

crolla bruscamente, acquisterai di più a livelli inferiori. Se aumenta, le

tue partecipazioni esistenti ne avranno beneficiato.

3. Riequilibrare il

portafoglio

Una regola decisionale

semplice ed efficace è il riequilibrio del portafoglio. Un approccio

strutturato e coerente al ribilanciamento di un portafoglio ai pesi target

elimina la necessità di un giudizio umano. Annulla il rumore del mercato.

Assicura che il portafoglio non si allontani troppo dall'allocazione

desiderata.

Venderai costantemente

attività che hanno sovraperformato e reinvestirai in quelle in ritardo.

4. Non controllare il tuo

portafoglio troppo frequentemente

Più frequentemente

controlliamo i nostri portafogli d’investimento, più ragioniamo a breve

termine. Questo può renderci troppo avversi al rischio.

Gli investitori di

oggi godono di maggiore trasparenza e controllo sui loro

portafogli. Questo porta molti vantaggi. Purtroppo può anche, però,

comportare una serie di problemi comportamentali per l'investitore a lungo

termine. La visualizzazione quotidiana dei nostri portafogli crea

l'impulso al compra/vendi, e spesso nei periodi peggiori possibili.

Gli investitori

dovrebbero concentrarsi sulla definizione di un piano di investimento

ragionevole. Una volta che questo è a posto, dovremmo cercare di limitare

le nostre osservazioni a una frequenza appropriata. Una volta al mese, una

volta al trimestre o anche una volta all'anno è di solito sufficiente.

Ci sono una serie di

delicati suggerimenti che gli investitori possono usare su se stessi. Ad

esempio, impostare una password per l'account di investimento che è difficile

da ricordare. O memorizzare la password da qualche parte ci vuole un minimo

sforzo per recuperare. Rendendo qualcosa di più difficile da fare,

possiamo cambiare il nostro comportamento.

5. Non prendere

decisioni emotive

Il modo in cui

"ci sentiamo" in un dato momento può influenzare il modo in cui

percepiamo i rischi e valutiamo le opportunità. Prendere una decisione di

investimento in uno stato emotivo - eccitazione o paura - è irto di

problemi. Se l'emozione sta travolgendo il tuo pensiero, rimanda la

decisione. Se l'idea è buona oggi, è probabile che lo sia ancora domani.

6. Non tradare! Fai

solo ciò che hai predefinito

Più siamo bombardati

da notizie, informazioni e opinioni, maggiore è la tentazione di

reagire. Questo può portare a costose decisioni sbagliate, portando gli

investimenti a sbalzare da una moda all’altra. Per una serie di ragioni,

non fare nulla è la decisione più difficile da prendere per un

investitore. Ma è spesso quello corretto.

Per essere chiari,

"non fare

nulla" NON significa avere tutto in liquidità. "Non fare

nulla" significa non fare nulla che ti allontani dal tuo piano di

investimenti a lungo termine .

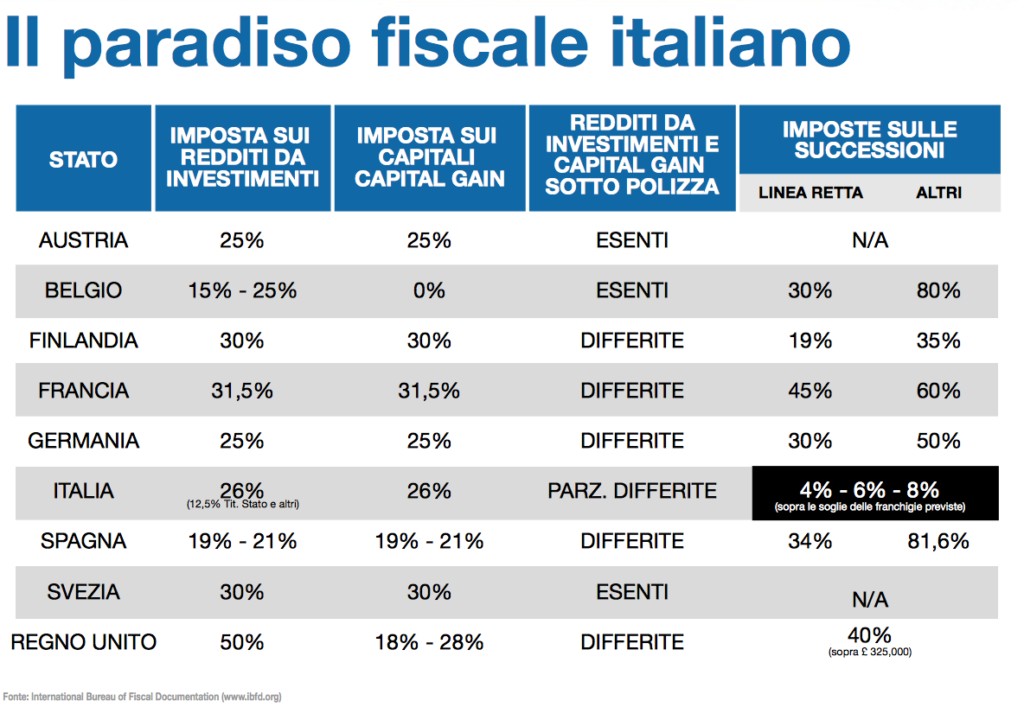

Patrimoniale alle porte?

L’argomento che va per la maggiore sul web in

questo momento è la possibilità di un PATRIMONIALE

sui CONTI

CORRENTI e di PRELIEVO

FORZOSO DELLE SOMME.

L’ultima volta successe nel 1992, e sono sicuro

qualche lettore se lo ricorderà.

La lira era crollata e l’Italia attraversava un periodo di forte crisi. Il Governo Amato approvò un prelievo forzoso del 6 per mille (6 euro ogni 1000) su tutti i conti correnti e libretti di risparmio.

Ho ricevuto

molte richieste da risparmiatori ed investitori spaventati, su come poter “coprirsi”

da questo rischio.

Prima di vedere alcune soluzioni però, facciamo un po’ di

chiarezza:

- Cos’è la patrimoniale: La

patrimoniale è in sintesi un provvedimento di

aumento delle tasse a carico del contribuente calcolato sul

“patrimonio” e non

sul “reddito” del cittadino. - Come funziona la patrimoniale:

La patrimoniale può colpire chiunque possieda beni immobili, come per esempio la casa, o

beni mobili, come azioni, obbligazioni, e perfino il conto corrente. Per esempio, per il solo fatto di possedere una

casa, il proprietario sarà obbligato a pagare una percentuale, a scadenza

fissa, calcolata sul valore catastale dell’immobile. La percentuale non dipende

dal suo reddito, ma potrebbe essere legata solo alle caratteristiche

dell’immobile (posizione, stato di conservazione, metratura…). - Una nuova patrimoniale come potrebbe essere introdotta: C’è la possibilità che venga aumentato il prelievo fiscale sulle

eredità. Questa manovra potrebbe riguardare sia la percentuale applicata per

tassare l’eredità (più alta), sia la soglia di esenzione dal pagamento (più

bassa).Potrebbe aumentare l’imposta di bollo su conto corrente e conto

deposito, oppure, potrebbe aumentare la tassazione sui guadagni dei prodotti

finanziari. La patrimoniale coinciderà con il ripristino dell’Ici o dell’Imu

sulla prima casa. Infine, la patrimoniale potrebbe coincidere con un prelievo

forzoso sui conti corrente.

Dall’inizio

della pandemia, ma anche prima, se ne parla tanto data la condizione in cui

versa lo stato

italiano. Una tassa patrimoniale sarebbe un ottimo modo per

abbassare notevolmente il nostro

debito pubblico e migliorare così l’attuale situazione della nostra economia.

Fatta chiarezza, il primo consiglio è NON

FATEVI PRENDERE DAL PANICO.

La situazione è difficile ma non penso lo Stato vada ancora

ad attingere dai contribuenti con nuove

tasse, visto che

già abbiamo due patrimoniali come l’Imu e la Tasi o l’imposta di bollo sul

dossier titoli dello 0,2% annuo. Anche l’evenienza di un prelievo forzoso,

comunque non impoverirebbe nessuno visto che parliamo sempre di una percentuale

sul denaro liquido.

Magari, è più probabile un “aggiornamento” della tassazione su successioni e donazioni.

L’Italia, infatti, ancora oggi vive in una situazione di privilegio rispetto a tutti gli altri vicini Paesi Europei.

In conclusione, COME SI PUÒ’ SFUGGIRE DALLA PATRIMONIALE?

Dipende da come verrà scritta l’eventuale patrimoniale futura,

e questa è la più grande incertezza.

Guardando al passato, la situazione patrimoniale italiana e l’immediatezza

dell’eventuale misura rende la disponibilità liquida nei conti la vittima

designata. Su tale considerazione le

forme di previdenza complementare, ad esempio, le polizze vita, i piani

pensionistici o altre forme di accantonamento come fondi, etf ed etc

sarebbero inaccessibili allo Stato.

Millennials alla prova

Il 2020, fino ad ora, sta confermando il vecchio proverbio “anno bisesto, anno funesto” ma soprattutto è il primo vero e proprio banco di prova per tanti giovani investitori.

Ansia, timore ed incertezza sono i compagni di viaggio nel 2020 per tanti millennials investitori alle prese con la prima e vera correzione degli ultimi 10 anni.

Ho pensato di dare alcuni consigli su come sopravvivere al momento partendo da un articolo di Ben Rizzuto di Janus Henderson che illustra l'importanza di conservare una prospettiva di lungo termine nei momenti di volatilità a breve termine portando alcune citazioni dal passato tratte dalle opere di Epitteto.

Che cosa puoi controllare?

Ecco che cosa aveva affermato Epitteto in merito al concetto di controllo:

"Il compito principale nella vita è semplicemente questo: identificare e separare le cose in modo da poter dire chiaramente a me stesso quali siano gli elementi esterni che non sono sotto il mio controllo e quelli che invece hanno a che fare con le scelte che effettivamente posso controllare."

Epitteto, Discorsi, 2.5.4-5

In sintesi: Non puoi controllare i mercati - nessuno può farlo. Possono salire e scendere, ed è quello che hanno fatto per anni. Il momento che attraversiamo attualmente è qualcosa che molti altri hanno sperimentato nel corso degli anni.

Se non puoi controllare i mercati, che cosa puoi controllare? La chiave per navigare in questo tipo di volatilità è la nostra reazione. Gli ultimi giorni per te possono essere stati un'alternanza di disperazione, rabbia e frustrazione. Queste emozioni possono portarci a fare errori prematuri (e costosi). Per esempio vendendo investimenti scesi al livello minimo, o quasi, del mercato. Ricorda che la regola fondamentale per investire nel mercato finanziario è acquistare nei momenti di ribasso e vendere nei momenti di rialzo; se ti lasci travolgere da queste emozioni e vendi ora, potresti stare facendo l'esatto contrario.

Discernere tra eventi di breve e lungo termine

Primo, non lasciarti trascinare dalla forza dell'impressione. Dille: "aspetta un attimo, fammi vedere chi sei e da dove vieni - lascia che ti metta alla prova..."

Epitteto, Discorsi, 2.18.24

Non puoi controllare gli alti e bassi del mercato, ma ciò che puoi controllare è come sei investito - ossia, la tua asset allocation.

Come suggerisce il nome, l'asset allocation è la percentuale del tuo patrimonio che hai distribuito tra azioni, obbligazioni o altre categorie di investimento. Sei giovane, pertanto il tuo orizzonte temporale (ovvero, quando ti servirà questo denaro) è piuttosto lungo. Non lo ritirerai per almeno 20 - se non 30 o addirittura 40 - anni. Il tuo orizzonte temporale più lungo ti consente di essere più aggressivo assegnando una quota maggiore del tuo patrimonio ad azioni e minore a obbligazioni.

Il motivo per cui puoi permetterti di assumere un rischio maggiore, è che avrai più tempo per recuperare qualsiasi perdita eventualmente subita nel tuo portafoglio. Invecchiando, e avvicinandoti all'età del pensionamento, la tua asset allocation diventerà presumibilmente più conservativa; tuttavia, è un cambiamento che avviene gradualmente nel corso della vita e non dovrebbe basarsi su oscillazioni di breve termine.

Sfortunatamente, le emozioni derivanti da spostamenti di rilievo del mercato possono indurre molti investitori a fare cambiamenti drastici nella loro asset allocation. L'avversione alle perdite - l'idea che la sofferenza inflitta dalle perdite sia ampiamente superiore alla soddisfazione generata dai guadagni - incombe notevolmente quando i mercati sono volatili. A volte, questo disagio induce a convertire tutto in liquidità, cercando di limitare le perdite e avere un senso di controllo e sicurezza. È una soluzione che può alleggerire l'ansia, ma il rimedio è di breve durata.

La parte peggiore è che, quando i mercati tornano alla normalità, gli investitori spesso non riescono a riorganizzare adeguatamente la loro allocazione. Possono continuare ad essere più prudenti di quanto non dovrebbero essere con i loro investimenti, o mantenere la liquidità poiché continuano a risentire delle emozioni suscitate dagli eventi recenti.

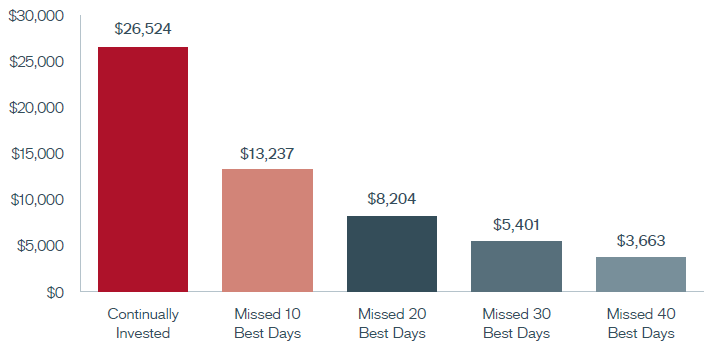

In sintesi: Non devi modificare drasticamente la tua asset allocation di lungo termine in base a eventi di breve termine. Come mostra il grafico qui di seguito, ciò ha impedito storicamente agli investitori di partecipare ai rialzi del mercato.

Valore di un investimento ipotetico di USD 1.000 nel mercato azionario statunitense, 1988-2019

L'investitore colto

"Solo chi è colto è libero."

Epitteto, Discorsi, 2.1.21-23a

Non devi essere necessariamente un esperto dei mercati per avere successo come investitore; è importante conoscere e capire come funzionano i mercati finanziari in una prospettiva storica.

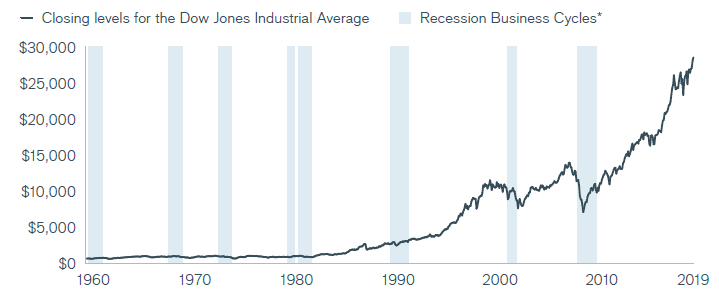

Nel corso degli anni si sono succedute svariate correzioni e recessioni. Si definisce come correzione un calo almeno del 10% dai picchi recenti, mentre si definisce spesso come recessione un periodo nel quale il tasso di crescita del PIL di un paese è negativo per due trimestri consecutivi. Abbiamo assistito a correzioni e recessioni nel 1990, 2000, 2008 e in vari altri periodi del passato. E in ognuna di queste fasi, giovani investitori come te hanno provato la stessa paura che tu potresti star provando adesso. Tuttavia, se guardi alla successione degli andamenti nel tempo, puoi vedere che restare nel mercato nel lungo termine ha ripagato.

Guardare la performance del mercato in un breve periodo di tempo, può apparire così:

Il grafico precedente sembra una proposta perdente. Ma prendendo una certa distanza e considerando un periodo più lungo, è chiaro che questo è solo un piccolo pezzo di un quadro più ampio (e molto più favorevole).

In conclusione, restare investiti è generalmente una scelta saggia. La storia ha dimostrato che assumere una view di lungo termine e restare investiti alla fine ha ripagato. Se si guarda a varie recessioni del passato, sembrano piccoli incidenti di percorso lungo la strada di una crescita di lungo termine.

La tua esperienza con il mercato può essere relativamente breve. E l'inizio può essere difficile. Ma ricorda: il tuo successo finanziario di lungo termine non si realizzerà sulla base di emozioni di breve termine. In questi periodi potrebbe essere una buona idea spegnere la TV, smettere di guardare il mercato e dedicarti per un po' a te stesso ampliando le tue conoscenze.

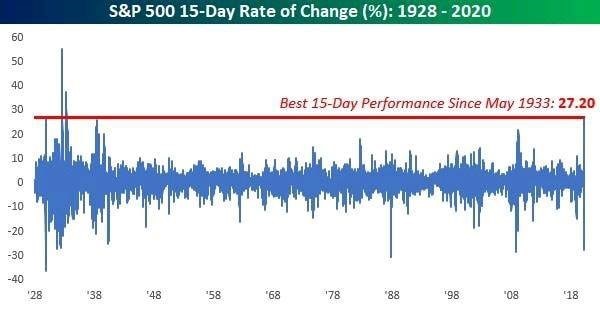

Miglior 15 giorni dal 1933

Il 2020 riconferma l'eccezionalità statistica per i dati finanziari fino ad oggi.

Lo S&P500 dopo essere stato in calo di oltre il 30% da inizio con una discesa storica per la rapidità, ieri ha chiuso la miglior quindicina dal 1933 con un rimbalzo di 27% circa.

Riuscirà ora a chiudere l'anno in verde?❓

Qui un bell'articolo di LPL reasearch a riguardo:

https://lplresearch.com/…/can-stocks-close-higher-in-2…/amp/

La storia ci dice che sono più gli anni con rendimenti ? positivi ma come sempre lo sapremo a fine anno, quindi meglio non fare previsioni soprattutto in una situazione imprevedibile e piena di variabili come questa.

Il rischio è di essere usciti dal mercato sulla paura e ritrovarsi appesi tra:

- È come il 2008

- Sarà una ripresa a U o L

- Ci sarà una seconda gamba ribassista

- È solo un rimbalzo del gatto morto

E non rientrare più!

Avere un PIANO d'INVESTIMENTO serve soprattutto ad allontanare le dinamiche emotive per evitare di ritrovarsi nel limbo finanziario dei SE e dei MA.

Il bias del senno di poi

Quando è il momento giusto per entrare e uscire? , è la domanda che ogni investitore al mondo si trova periodicamente a chiedersi. Tanti studi hanno dimostrato che solo a posteriori è possibile sapere se i mercati finanziari hanno raggiunto il punto di minimo o il punto di massimo. Insomma nessuno li può conoscere né prima né durante.

Da anni la mia esperienza mi ha portato ha elaborare un protocollo, razionale e professionale, per eliminare ogni dilemma e dubbio che possono portare l’investitore all’errore.

Partiamo dai fatti per arrivarci insieme.

Il grafico mostra insieme uno dei mercati Orso più profondi e veloci della storia ma anche il mercato Toro che di è sviluppato dal punto di minimo di Marzo con un secco + 20%.

Dati, e considerazioni che sono evidenti ora con il senno di poi, perché così all’inizio del ribasso, del rialzo ed ora la probabilità che il mercato scenda o salga è sempre la stessa del 50%.

Questa è la realtà nel breve periodo.

L’immagine sopra è un esempio di quanto sia improbabile l’operatività giusta. Il giorno del dato sulla disoccupazione americana ( tra i più alti di sempre) il DowJones chiude con la migliore settimana dal 1939.

Questo perché i mercati anticipano, ragionano ad aspettative che possono peraltro essere anche disattese positivamente o negativamente.

In queste dinamiche si insinuano i bias dannosi per l’investitore dove magari durante un rialzo si è frenati nel comprare perché troppo tardi o nel ribasso restare immobile perché può scendere di più.

Tutti siamo perfezionisti, ma spesso poco realisti.

Prima accettiamo che fare il giusto market timing è impossibile prima si diventa investitori “adulti”.

L’unico modo per evitare tutto ciò è quindi utilizzare una strategia, adottare un protocollo incentrato sugli obiettivi e le disponibilità dell’investitore.

L’uso di un piano permette all’investitore di essere fautore del proprio percorso finanziario, il mercato il mezzo per realizzarlo.

Il protocollo che utilizzo parte dalla profilatura dell’investitore, per arrivare ad una scelta condivisa del profilo di rischio più adeguato in base all’esperienza, alla sostenibilità della volatlità ma soprattutto all’obiettivo ed all’orizzonte temporale scelto per la realizzazione.

Un piano permette di sapere in ogni fase di mercato cosa fare e come farlo senza cadere succubi degli umori del mercato.

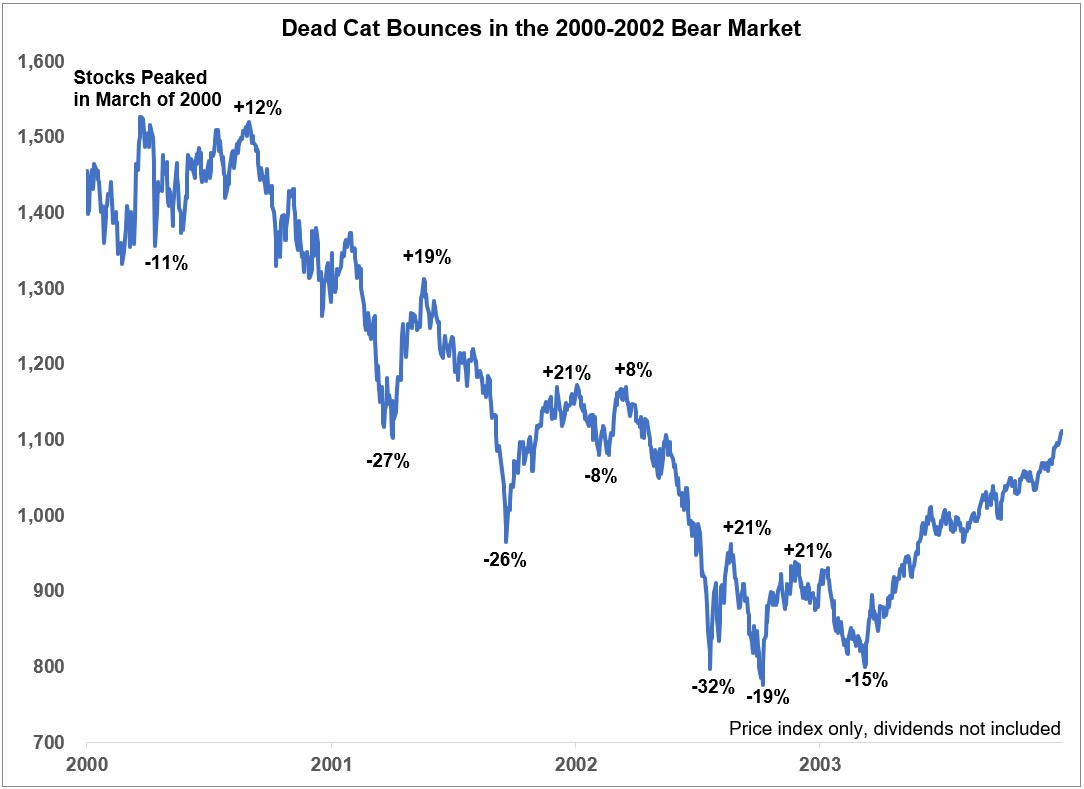

Il mercato ha toccato il fondo oppure no?

Leggendo varie riviste e post del settore troverai chi dice che il mercato abbia ormai già toccato il suo punto più basso, chi sostiene l’opposto ed ancora qualcuno che parlerà di “dead cat bounce”, rimbalzo del gatto morto relativamente a quello di settimana scorsa. La realtà è una sola: nessuna di queste affermazioni è corretta.

Dinamiche di un mercato

ribassista, “dead cat bounce”

Per dead cat bounce si intende un rialzo momentaneo dei prezzi all’interno di un mercato ribassista.

Nella crisi del 2000 se ne

sono verificati almeno 6, come da immagine, mentre nel mercato orso che stiamo

vivendo al momento uno addirittura così potente da poter affermare che ci sia

stato un mercato Toro.

Ma attenzione, questo non significa che il ribasso sia

finito!

Ora in che situazione ci troviamo, dopo un -34% in un

mese e un +21% in una settimana?

Abbiamo passato il punto di minimo?

E’ partito il rimbalzo?

Sicuramente sono gli stessi dubbi che avranno avuto

gli investitori del 2000 o del 2008.

Ieri, come oggi, nessuno lo sa. Lo scopriremo magari

tra qualche tempo.

Chiunque affermi qualcosa in questo momento sta

prendendo decisioni con il senno di poi.

Ed è quantomeno azzardato

prendere decisione di investimento sulla base di supposizioni verificabili solo

a posteriori.

Avere rispetto per i propri investimenti e risparmi

significa non lasciare al caso scelte in maniera.

Con i tuoi soldi dovrai pagarti la pensione, la sanità

futura, l’istruzione dei tuoi figli, sopperire a eventuali cali di reddito.

In questi periodi di ribassi, come nel 2018, mi fa sinceramente sorridere la superbia mista a ignoranza di chi crede di riuscire ad azzeccare il timing del mercato.

Gli stessi secondo voi avranno “azzeccato”

i minimi nell’immagine? Quanti li avranno classificati come rimbalzi del gatto

morto?

Il

market timing giusto non esiste e nessuno vi avviserà

quando sarà toccato il minimo.

Avere una strategia prima che si verifichino mercati

ribassisti ti permette di sapere sempre cosa fare, non lasciando terreno

fertile ai dubbi ed all’emotività.

Da anni uso il mio PROTOCOLLO

di investimento con tutti i miei clienti investitori, e ad oggi è l’unico modo per affrontare con

serenità non solo un mercato che nel breve termine è incomprensibile

ma anche, più in generale, un mercato ribassista.