ITALIANI INSODDISFATTI DEL PROPRIO BENESSERE?

Questo è il titolo dell'articolo su #WallStreetItalia che mi è saltato all'occhio stamane.

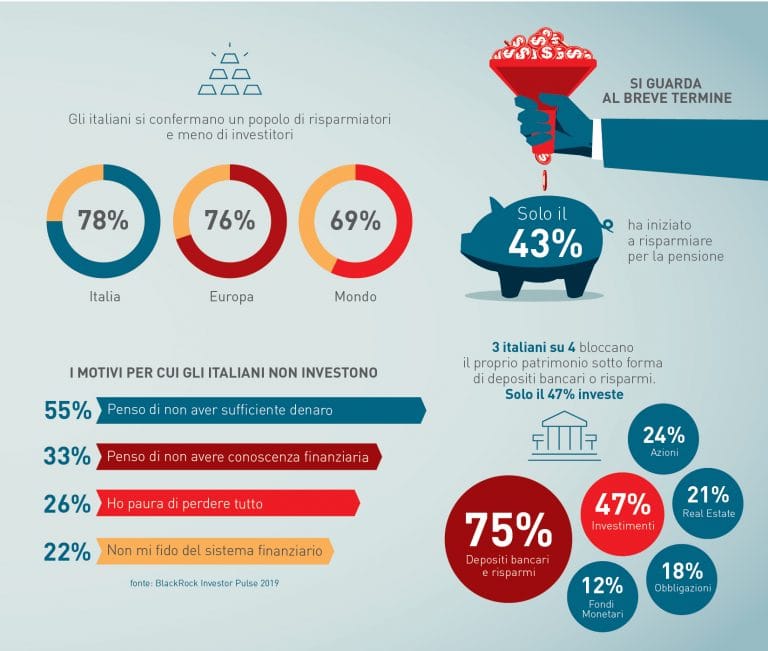

La soddisfazione è la più bassa al mondo, pari al 28% rispetto ad una media del 42 per cento.

POCA pianificazione a lungo termine è questa la causa che porta l'italiano a guardare solo al breve termine ( liquidità e conti deposito ) ed a sentirsi un RISPARMIATORE più che un INVESTITORE.

Una mancata evoluzione che costerà cara in futuro.

Il problema INPS e pensione ormai è a conoscenza di tutti, nonostante ciò solo il 43% delle persone ha iniziato a risparmiare per la pensione.

E l'altra metà???

Magari cercano il colpo della vita tra scommesse e gratta e vinci oppure nei più classici Ponzi costruiti ad hoc sulla moda del momento come Bitcoin, cryptovalute varie o cannabis,

Ma perché gli italiani non investono?

➡️ c’è la paura di non avere sufficiente denaro a disposizione (per il 55% dei rispondenti)

➡️c'è la mancanza di conoscenze circa le dinamiche dei mercati finanziari (33%)

➡️c'è la paura di perdere tutto (26%)

Insomma 3 timori facilmente annientabili con LA PIANIFICAZIONE FINANZIARIA come:

?hai paura di non avere liquidità, una attenta pianificazione parte dalla denaro sul conto ( 3/5 mensilità ) e magari una soluzione investita a breve termine e facilmente liquidabile.

?hai paura del mercato futuro, nessuno sa cosa succederà ( NESSUNO ), una pianificazione finanziaria ben fatta ha come primo scopo quello di dare all'investitore una metodologia più asettica dalle dinamiche di breve del mercato ma soprattutto dell'emotività

?hai paura di perdere tutto, non siamo più negli anni degli investimenti stile Parmalat o bond argentini , singoli titoli cercando il colpo della vita ( chi lo propone è un folle o il Ponzaro di turno).

Ogni pianificazione finanziaria parte in primis dalla tutela del patrimonio, usando strumenti DIVERSIFICATI, RICONOSCIUTI, FACILMENTE LIQUIDABILI ( Fondi ed etf per esempio).

Ancora dubbiosi???

?Diventare investitori oggi è fondamentale per il domani?

Le strategie dei Miliardari contro il mercato orso

A nessuno piace perdere soldi, anche se hai miliardi da risparmiare.

È per questo che la prospettiva di un mercato ribassista - una recessione prolungata che vede i prezzi delle azioni diminuire di almeno il 20% nell'arco di due o più mesi - è qualcosa che mantiene svegli anche gli investitori più elitari del mondo durante la notte.

Per proteggersi da questa preoccupazione, i miliardari del mondo usano una varietà di strategie e tattiche per proteggere la loro ricchezza, tra cui la creazione dei loro portafogli con specifiche allocazioni patrimoniali che possono contribuire ad ammorbidire qualsiasi colpo causato da un'estesa flessione del mercato.

Proteggere la ricchezza

L'animazione di oggi arriva da Sprott Physical Bullion Trusts e mette in evidenza una strategia utilizzata da miliardari che vanno da Ray Dalio a John Tudor Jones II.

Poiché il sentiment del mercato può cambiare così rapidamente, questi investitori d'élite si proteggono avendo diversi portafogli che includono asset non correlati.

Mentre questo può sembrare complicato, le risorse non correlate sono semplicemente investimenti che non si spostano verso l'alto o verso il basso nella stessa direzione delle altre classi di attività nel portafoglio. Una piccola allocazione con questi elementi non correlati può aiutare a proteggere il valore di un portafoglio quando cambia il sentiment del mercato.

Il re dei beni non correlati

Che tipo di classi di attività possono essere utilizzate per questo tipo di scopo?

Mentre opzioni come immobili, materie prime e liquidità possono contribuire a un portafoglio più diversificato al di là delle azioni e delle obbligazioni tradizionali, molti esperti affermano che l'oro è il re indiscusso delle attività non correlate.

Il prezzo dell'oro di solito non si muove con il più ampio mercato azionario - e spesso, a causa della sua storia, il metallo giallo può persino aumentare di prezzo nel corso di un mercato ribassista.

Ecco alcuni dei motivi per cui i miliardari si orientano verso un'asset in oro:

- L'oro ha agito come riserva di valore per migliaia di ann

- Può ridurre la volatilità di un portafoglio

- Agisce da copertura contro l'inflazione in alcuni scenari

- E' un bene rifugio tradizionale che gli investitori acquistano maggiormente quando il mercato va fuori strada

Azioni miliardarie

Ad inizio 2019, un nuovo miliardario ha deciso di salire sul carro dell'oro - insieme ai precedenti sostenitori come Ray Dalio, David Einhorn, John Paulson e John Tudor Jones II.

L'ultimo entrato nel club è Sam Zell, il pioniere dei fondi comuni di investimento immobiliare (REIT). Ha comprato oro per la prima volta a gennaio, citando che è "un buon rifugio" e che "l'offerta si sta restringendo" .

Con la volatilità del mercato in aumento, sarà interessante vedere quanti altri tra i migliori investitori mondiali saliranno sul carro cercando di mettere al riparo le proprie ricchezze.

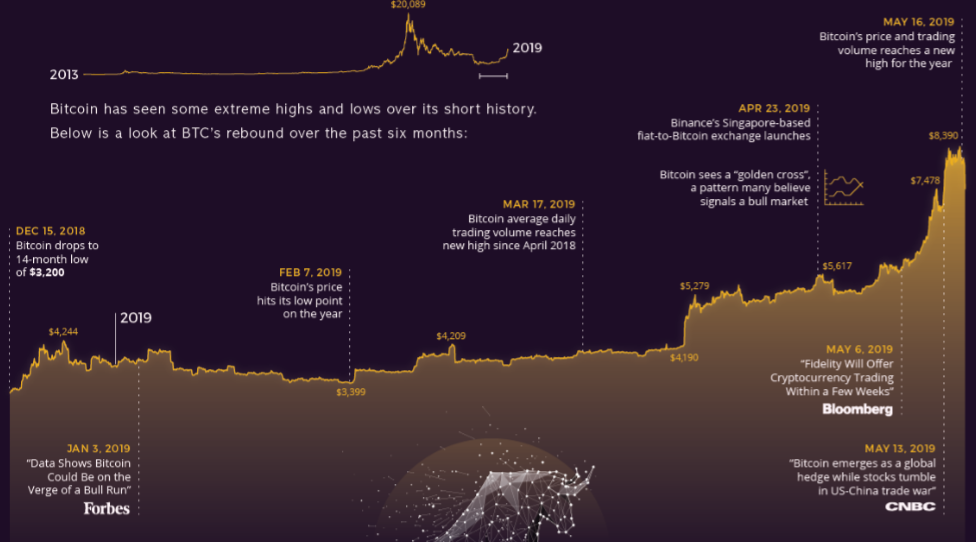

Riparte il Crypto-Toro?

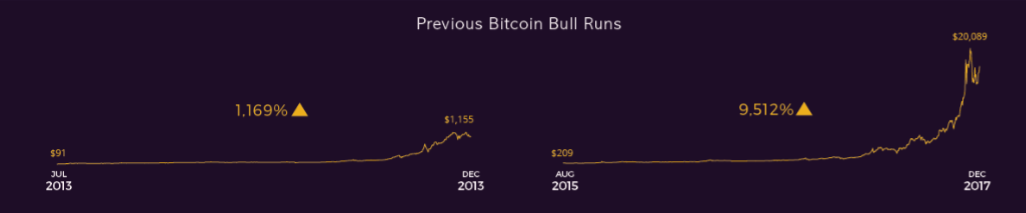

Dopo 15 mesi di perdite e stagnazione, Bitcoin ha registrato una ripresa miracolosa, salendo di oltre il 150% dal suo punto più basso nel dicembre 2018.

Nel suo periodo di massimo splendore, Bitcoin aveva superato i $ 10.000 all'inizio di dicembre 2017, prima di passare brevemente a $ 20.000 per un solo giorno il 17 dicembre. Un anno dopo, la valuta digitale era tornata sulla Terra, scendendo al di sotto dei $ 3200.

Ora che la polvere di quella sfrenata frenesia speculativa si è risolta, Bitcoin è tornato in auge. Quale potrebbe essere la causa di questa recente ondata di crescita?

Consideriamo quattro possibili spiegazioni per la corsa del toro di Bitcoin, come originariamente delineato da Aaron Hankin a MarketWatch:

Pietre miliari tecniche

Bitcoin ha visto diverse pietre miliari tecniche quest'anno, come superare la barriera psicologica di $ 5,000 all'inizio del 2019, interrompere la media mobile a 200 giorni e segnare la croce dorata (quando la media mobile a 50 giorni supera la media mobile a 200 giorni ).

Adozione diffusa

Bitcoin sta vivendo un costante aumento dell'adozione in diversi mercati. Il termine Bitcoin è diventato un nome familiare - anche se le persone non capiscono l'uso, sanno cosa è.

Aziende come Starbucks, Microsoft e Amazon e Nordstrom sono alla ricerca di modi per integrare le criptovalute in transazioni quotidiane per una liquidazione dei pagamenti più rapida, programmi di premi innovativi e interazioni efficienti con il servizio clienti.

Sentimenti mutevoli

Bitcoin ha forse visto un cambiamento nella percezione pubblica. Ci sono stati meno articoli negativi su Bitcoin e criptovalute, e le notizie che sono negative non hanno più un impatto così grande come una volta.

Quando Binance ha annunciato che gli hacker hanno rubato 40 milioni di dollari in bitcoin e quando le accuse di un cover-up da 850 milioni di dollari sono state livellate contro Bitfinex e Tether, la corsa del toro di Bitcoin ha fatto appena un sobbalzo e ha continuato a salire.

Investimento in oro scricchiolanti

La fiducia degli investitori nell'oro è stata più stagnante negli ultimi tempi. Per sfruttare al meglio questo aspetto, Grayscale Investments (di Digital Currency Group) ha pubblicato una campagna nel maggio 2019 promuovendo il Bitcoin come alternativa ideale all'oro perché è senza confini, sicuro e più efficiente per la memorizzazione di valore.

Nonostante la risposta del World Gold Council che ha negato tali affermazioni, il Bitcoin Trust ha visto i più alti volumi di negoziazione del Gruppo OTC Markets cinque giorni dopo.

Dove andrà da qui?

Dopo una lunga scivolata, sembra che Bitcoin stia di nuovo mostrando segni di vita. Il prezzo di Bitcoin può essere molto volatile, quindi resta da vedere se questo è l'inizio di una corsa rialzista, o se questo è solo un altro bump nelle montagne russe.

Quindi attenzione a considerare il Bitcoin per quello che è, una reale asset class, e non come una fonte di denaro facile come è stato fatto credere durante l'euforia di poco tempo fà.

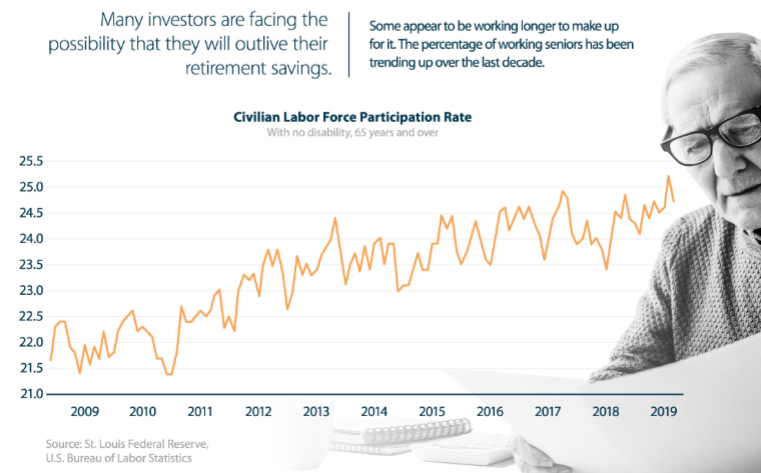

Come le azioni possono ridurre il rischio di longevità

Sopravviverai ai tuoi risparmi?

Il desiderio di vivere più a lungo e di superare la morte è radicato nello spirito umano.

Nel tempo, i consigli per vivere più a lungo sono diventati più pratici: mangiare bene, fare attività fisica regolare, consultare un medico. Tuttavia, con l'aumentare delle aspettative di vita, molte persone faranno fatica a risparmiare abbastanza per i loro lunghi anni di pensionamento.

L'infografica di oggi viene da New York Life Investments e mostra come tenere una ponderazione azionaria più forte nel tuo portafoglio può aiutarti a risparmiare abbastanza fondi per la tua vita.

Aspettative di vita più lunghe

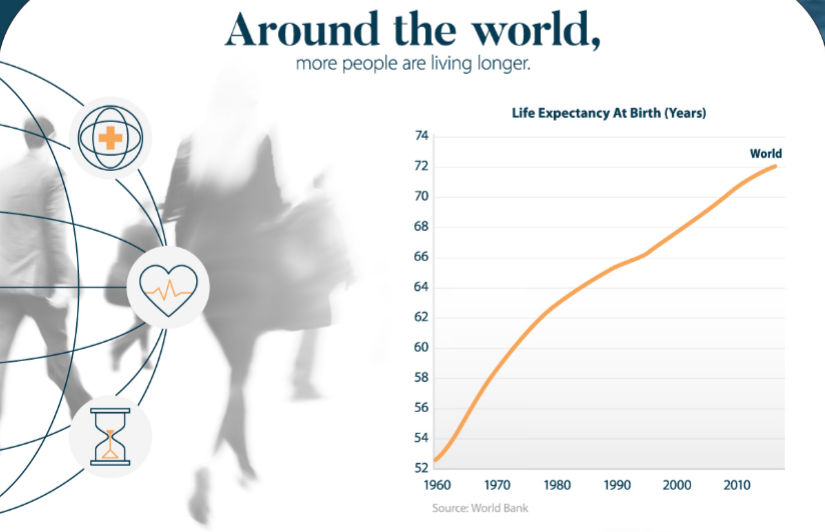

In tutto il mondo, più persone vivono più a lungo.

| Anno | Aspettativa di vita alla nascita, mondo |

|---|---|

| 1960 | 52,6 anni |

| 1980 | 62,9 anni |

| 2000 | 67,7 anni |

| 2016 | 72,1 anni |

Nonostante ciò, molte persone sottovalutano quanto a lungo vivranno. Perché?

- Si confrontano con i parenti più anziani.

Circa il 25% delle variazioni nella durata della vita è un prodotto di discendenza, ma non è l'unico fattore che conta. Anche il sesso, lo stile di vita, l'esercizio fisico, la dieta e anche lo status socioeconomico hanno un grande impatto. Ancora più importante, le innovazioni nel settore sanitario e tecnologico hanno contribuito a prolungare le aspettative di vita nel corso dell'ultimo secolo. - Si riferiscono alla speranza di vita alla nascita.

Questa è la statistica più comunemente citata. Tuttavia, l'aspettativa di vita aumenta con l'età. Questo perché sono sopravvissuti a molte potenziali cause di morte prematura - compresi i maggiori rischi di mortalità spesso associati all'infanzia.

Rischio di longevità

Tra una vita più lunga e previsioni imprecise, si sta creando un problema.

Attualmente, poche famiglie hanno un piano di risparmio previdenziale. E tra quelli che lo fanno in America per esempio, la famiglia media ha solo $ 1.100 nel suo conto pensionistico.

Da tutto ciò nasce il rischio di longevità : molti investitori si trovano di fronte alla possibilità che sopravvivranno ai loro risparmi per la pensione.

Quindi, quale può essere la soluzione?

Magari una strategia di portafoglio con composizione dedicata.

Il caso per una ponderazione più forte delle azioni

Una delle decisioni più importanti che un investitore prenderà è la sua asset allocation.

Con l'aumento delle aspettative di vita e l'allungamento degli orizzonti temporali, un portafoglio più aggressivo è diventato sempre più importante.

Ci sono molte ragioni per cui gli investitori dovrebbero prendere in considerazione una forte ponderazione azionaria.

- Le azioni hanno una forte performance a lungo termine:Le azioni offrono rendimenti molto più elevati rispetto ad altre classi di attività nel tempo. Non solo superano l'inflazione con un ampio margine, molte pagano anche dividendi che aumentano la performance quando vengono reinvestiti.

- Prelievi limitati ai piccoli prelievi annuali:Al momento del pensionamento, un investitore di solito ritira solo una piccola percentuale del proprio portafoglio ogni anno. Ciò limita il rischio al ribasso delle azioni, anche nei mercati ribassisti.

- Il potenziale di guadagno può bilanciare il rischio del portafoglio:Alcuni anziani sani stanno scegliendo di lavorare in pensione per rimanere attivi. Ciò significa che hanno più potenziale di guadagno e sono meglio equipaggiati per recuperare le perdite che il loro portafoglio potrebbe subire.

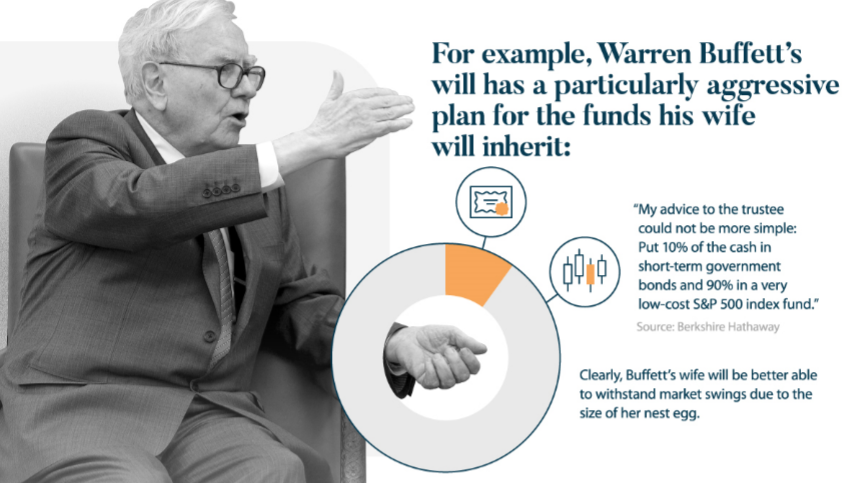

- Gli orizzonti temporali si estendono oltre la durata della vita:Molte persone, in particolare gli investitori benestanti, vogliono trasmettere la propria ricchezza ai propri cari dopo la loro morte. Dato il lungo orizzonte temporale, il portafoglio è meglio equipaggiato per cavalcare il rischio e massimizzare i rendimenti attraverso le azioni.

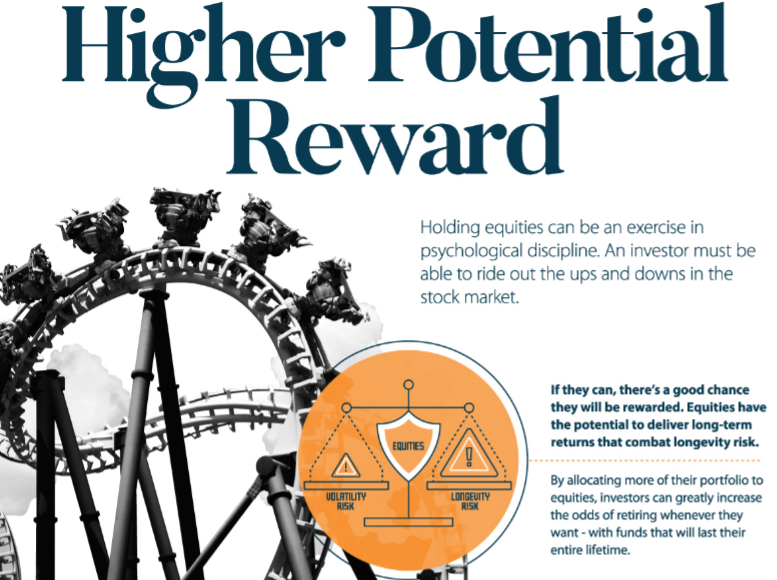

Rischio superiore, premio potenzialmente più alto

Tenere le azioni può essere un esercizio di disciplina psicologica. Un investitore deve essere in grado di cavalcare gli alti e bassi del mercato azionario.

Se riesce, ci sono buone probabilità che venga premiato. Assegnando una maggiore parte del portafoglio alle azioni, gli investitori aumentano notevolmente le probabilità di andare in pensione con fondi che dureranno per tutta la vita.

Il gioco delle good & bad news

Leggo ultimamente titoli come “Borse, recuperate le perdite 2018”, “Borse, il super rally fa dimenticare le perdite del 2018”. La settimana scorsa il più eclatante è stato quello relativo all'acquisto di azioni Amazon da parte di Buffet (o meglio dell'entourage) .

Già altre volte ho parlato di quanto le cattive notizie possano influenzare gli investimenti più distanti dai nostri veri obiettivi, pesando invece di meno su quelli che per noi si considerano più vissuti, attuali e significativi.

Facile investire oggi sulla scia di buone notizie, facendoci ingolosire dai guadagni che certamente qualcuno di coraggioso ha ottenuto sugli ultimi rialzi di mercato.

Meno lo è stato invece quando comparivano titoli come “Ecco perché le borse hanno perso 15mila miliardi nel 2018”, o “Borse, il Natale nero di Wall Street: è stata la peggior vigilia della storia”.

Con il senno di poi sarebbe facile oggi dire che in quel momento sarebbe stato bene investire.

Ma, quanti hanno davvero investito o non ha disinvestito?

Pochi ne sono convinto, perchè per fare ciò un investitore necessità di consapevolezza.

Perdere o guadagnare dipende anche da noi, da come sappiamo gestire le nostre paure ossia dal nostro grado di consapevolezza in quello che stiamo facendo.

Jeremy Siegel, ci insegna che:

Noi abbiamo una sola certezza e cioè che nel lungo periodo non c’è nulla di più redditizio e sicuro di un investimento ben diversificato in azioni .

Chiaro è che sarà poi una nostra scelta, magari condivisa con il proprio consulente finanziario, su quanto rischio prenderci in termini di tempo e di volatilità.

I media, ormai, hanno un condizionamento diretto e sistematico sulle scelte "dei più". Una soluzione per divincolarsi dalla attuale soluzione ce la fornisce il premio Nobel per l’economia 2017 Richard Tahler.

Intervistato da un giornalista che gli chiedeva appunto come lui si comportasse quando sentiva notizie negative, Tahler rispose:

cambio canale

E voi invece, come vi comportate con i nostri investimenti quando ascoltate una notizia negativa?”.

Provate ora a rispondere a questa domanda: io come reagirò al prossimo ribasso?

Cosa è una correzione del mercato?

Nessun mercato al mondo ha solo la marcia in avanti, anzi. Ogni tanto assistiamo a marce indietro più meno lunghe e repentine. Questo è il mercato!

Anche se la destinazione finale è solitamente rialzista, i mercati spesso prendono una strada molto più panoramica per arrivarci. A volte questo significa andare fuori dai sentieri battuti, e altre volte può significare fare un passo direttamente all'indietro per essere riorientati.

Nel gergo dell'investimento, quest'ultima situazione può essere descritta come una correzione del mercato: una variazione del mercato di duration a breve termine tra il -10% e -20%.

Si tratta di declini significativi che possono rappresentare uno "stress emotivo" per gli investitori, in particolare per coloro che hanno poca esperienza.

Rottura di una correzione del mercato

L'infografica di oggi ci viene da Fisher Investments e descrive l'anatomia delle correzioni del mercato, visualizzando anche gran parte dei dati relativi a questi eventi comuni.

La correzione media del mercato è simile a questa:

- Frequenza: in media, c'è una correzione del mercato che si verifica ogni anno

- Lunghezza: la correzione media dura per 71,6 giorni

- Profondità: la correzione media comporta un calo del 15,6%

- Impatto:una correzione spesso provoca aumenti di incertezza, volatilità e allarmismo dei media.

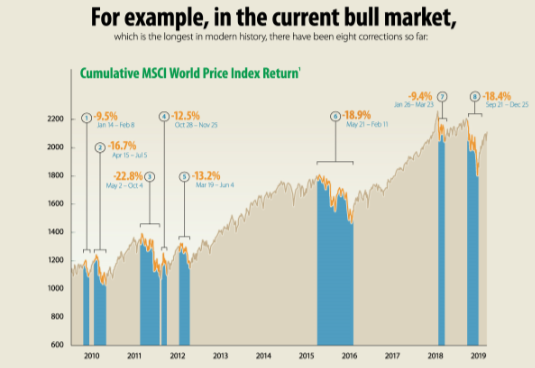

Nell'attuale mercato rialzista, ci sono già state otto correzioni. La più notevole di queste è andata dal 21 maggio 2015 all'11 febbraio 2016 e ha provocato un calo del -18,9% dei prezzi delle azioni.

Bull o Bear?

Una delle maggiori sfide create dalle correzioni del mercato è che sono anche lontane dall'essere semplici.

Le correzioni possono terminare in due settimane, o potrebbero volerci quasi un anno prima che una correzione torni a un mercato rialzista. A complicare le cose, c'è anche la possibilità che una correzione possa trasformarsi in un mercato ribassista - un declino guidato fondamentalmente e sostenuto dove il mercato scende del 20% o più.

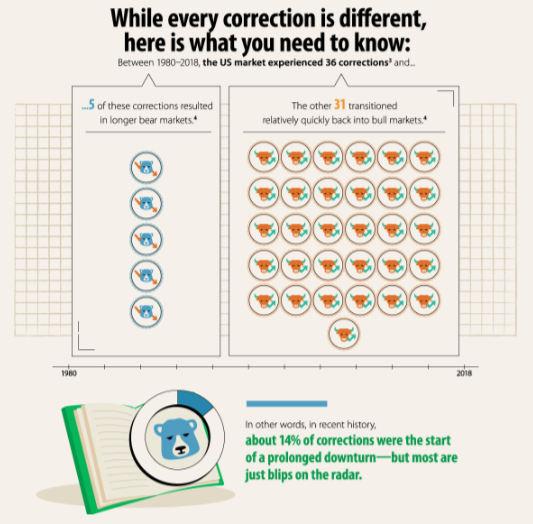

Sebbene ogni correzione sia diversa, i dati possono anche aiutare a tracciare un quadro più chiaro: tra il 1980 e il 2016 ci sono state 36 correzioni nel mercato statunitense, e solo cinque di esse (circa il 14%) hanno prodotto mercati orso più lunghi e sostenuti.

Il rovescio della medaglia, tuttavia, significa che l'86% delle volte, una correzione finisce per essere solo un blip sul radar di un mercato toro altrimenti intatto.

In altre parole, la stragrande maggioranza delle correzioni finisce per offrire agli investitori intelligenti l'opportunità di approfittare dei prezzi più bassi prima che il mercato toro continui a salire.

Questo grafico ci mostra come si ottengano ottime performance abbandonando l'idea di essere i maghi market timing e adottando un piano di accumulo asettico dall'emotività e sistematico...

... Ma soprattutto si riesca a dormire ogni notte tranquilli per i propri investimenti!

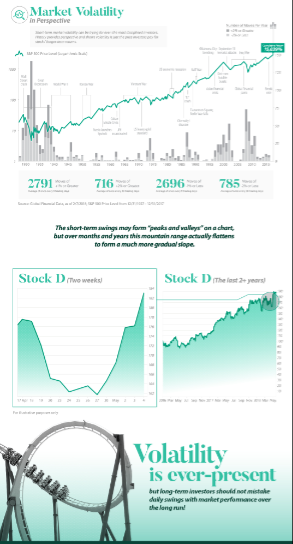

Conosciamo la volatilità di mercato

Quasi tutte le attività vedono fluttuazioni di valore nel tempo. Ogni impresa ha dei momenti di flessione e boom durante la sua vita ed alla stessa maniera succede per il mercato.

Ma mentre le oscillazioni dei prezzi sono un fenomeno comune nella maggior parte delle classi di attività esistenti, sono nel mercato azionario

le più famose .

Questi movimenti al rialzo e al ribasso dei prezzi sono noti come volatilità , che è definita come "una misura della frequenza e della gravità del movimento dei prezzi in un dato mercato".

Capiamo la volatilità

L'infografica di Fisher Investments , serve da introduzione al concetto di volatilità, oltre a offrire una prospettiva sull'impatto della volatilità sugli investimenti.

Perché certe volte i mercati sono più volatili di altri?

Nel breve termine, la volatilità è guidata dalle variazioni della domanda, che è in gran parte correlata alle variazioni delle aspettative di rendimento. Queste aspettative possono essere influenzate da:

- Rapporti sulle entrate

- Nuovi dati economici

- Cambiamenti alla leadership dell'azienda

- Nuove innovazioni

- Mentalità della mandria

- Cambiamenti politici

- Variazioni del tasso di interesse

- Oscillazioni del sentiment di mercato

- Altri eventi (economici, politici, ecc.)

Spesso i media e gli investitori assegnano certe narrative ai cambiamenti di prezzo, ma la realtà è che il mercato azionario è molto complesso e ha molti fattori sottostanti che guidano i movimenti.

Ciò che alla fine conta per la volatilità è la domanda: se le scorte aumentano o diminuiscono in un dato giorno, possiamo dire in via definitiva che la domanda di scorte è stata più (o meno) della scorta di scorte.

Come si misura la volatilità?

Dal punto di vista tecnico, la volatilità è una misura statistica della dispersione dei rendimenti per un dato indice di sicurezza o di mercato in un periodo di tempo specifico.

In altre parole, due titoli possono avere lo stesso tasso medio di rendimento in un anno, ma uno può avere spostamenti giornalieri dell'1%, mentre l'altro può saltare del 5% ogni giorno. Quest'ultimo stock ha una deviazione standard più alta dei rendimenti e quindi ha una maggiore volatilità.

Ecco cosa devi sapere sulla deviazione standard, che è una misura comune di volatilità:

- Circa il 68% dei rendimenti è compreso tra +/- 1 deviazione standard

- Per calcolare la deviazione standard, le differenze devono essere quadrate. Ciò significa che le differenze negative e positive sono combinate

- La deviazione standard indica la probabilità di un determinato valore, in base ai dati passati

- La deviazione standard, tuttavia, non mostra la direzione del movimento

Tutto ciò diventa più interessante quando guardiamo al mercato nel suo insieme, in cui migliaia di azioni (ciascuna con la propria volatilità individuale) si muovono su e giù contemporaneamente.

Volatilità del mercato

Ora che puoi vedere come la volatilità gioca con i singoli titoli, è logico che la volatilità del mercato sia la volatilità complessiva della vasta raccolta di titoli che compongono il mercato.

Negli Stati Uniti, l'indice del mercato azionario più visto è l'S & P 500, una raccolta di 500 delle più grandi società quotate nel Paese. Una misura della volatilità di S & P 500 è l'indice di volatilità CBOE, o come è noto con il suo simbolo ticker, il VIX.

La volatilità e il sentiment nel mercato generale sono importanti, perché gli esseri umani tendono a sperimentare il dolore della perdita in modo più acuto rispetto al rialzo dei guadagni, e ciò può influire sul processo decisionale a breve termine nei mercati.

Le oscillazioni negative dei prezzi nel più ampio mercato possono essere angoscianti e snervanti per gli investitori e l'elevata volatilità presenta alcune sfide:

- L'incertezza nei mercati può portare alla paura, che può portare gli investitori a prendere decisioni che altrimenti non potrebbero prendere

- Se alcuni flussi di cassa sono necessari in una data successiva, maggiore volatilità significa una maggiore possibilità di un deficit

- Una maggiore volatilità significa anche una più ampia distribuzione dei possibili valori del portafoglio finale

Detto questo, la volatilità rappresenta anche una possibilità di rendimenti migliori del previsto, e per gli investitori a lungo termine che sono pazienti, la volatilità può aiutare a generare risultati.

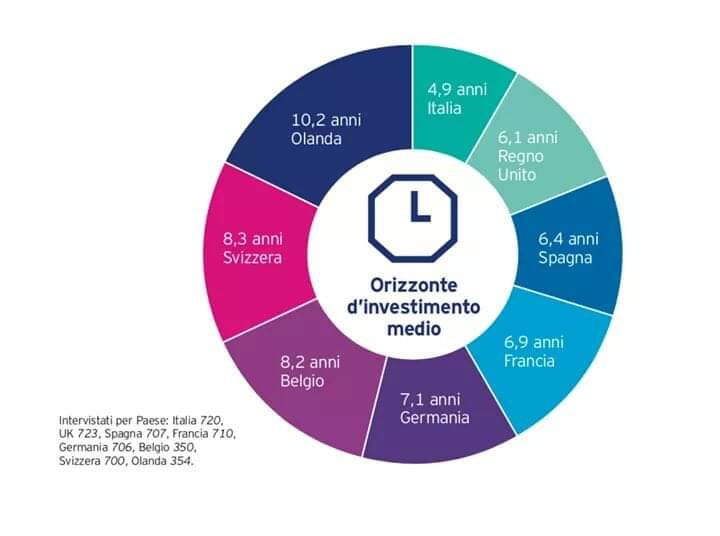

⏰ORIZZONTE TEMPORALE⏳

Una delle regole auree per il successo di un'ottima pianificazione finanziaria è trovare una giusta risposta alla domanda:

?Quanto tempo dare ad un investimento? ?

Nel post scorso ho parlato di Life strategy ma soprattutto di goal based strategy, ossia organizzare il proprio risparmio ed obiettivi e coerenti orizzonti temporali.

Questo grafico a torta dimostra quanto ancora siamo lontani da una buona educazione finanziaria.

Spesso leggendo commenti o post in molti gruppi di trader generalmente vedo affanno e tentativi di capire dove andrà il mercato nel breve, sia azionario che obbligazionario, con operazioni mordi e fuggi che reputo molto puerili per un buon investitore.

Sono operazioni che denotano, oltre a mancanza di pianificazione sul medio lungo periodo, una scarsa maturità dell'investitore ed una paura evidente di stare sul mercato beccandosi ribassi e rialzi. Con la presunzione di saper prevedere il mercato.

La realtà dei fatti è che queste operazioni oltre ad essere inefficienti e costose a causa dei costi di compravendita provocano di solito, quando va bene, un piccolo gain momentaneo e tuttavia un successivo immobilismo per assenza di idee, paura di ingressi errati e mancanza di pianificazione.

In numeri credo fortemente si tratti di un modo inefficiente di investire, faccio l'esempio dei mordi e fuggi su strumenti quali btp, quando stando semplicemente su altri strumenti e senza muovere un dito si guadagna (si è guadagnato) di certo di più, evitando inutili perdite di tempo.

Inefficienza, dovuta a mancanza di cultura e ad incapacità di stare sul mercato. E posso citare ancora l'esempio di chi entra ed esce dall'azionario globale, un mercato sul quale si fanno performance maggiori sul lungo periodi stando immobili ed accumulando sui ribassi. La conferma di tutto ciò è dai dati oggettivi. La mentalità del trader provoca una percentuale di insuccessi di circa l'ottanta per cento ( perdite addirittura), contro performance di benchmark notoriamente buone.

E in Italia❓

Si scopre, ma neanche troppo, dai dati una immaturità maggiore dell'investitore.

- Mancanza di fiducia nel mercato

- Paura

- Ossessione di movimentare

Forse sono le principali motivazioni e chi non le ha vissute? Ci sono passati tutti.

Poi c'è chi si sveglia e capisce. Chi no.

Certo non mi stupisce scoprire che in nazioni con educazione finanziaria più elevata (Svizzera e Germania ad esempio) l'orizzonte di investimento sia quasi doppio di quello italiano. Più che buffo in effetti è l'evidenza di un comportamento di natura culturale.

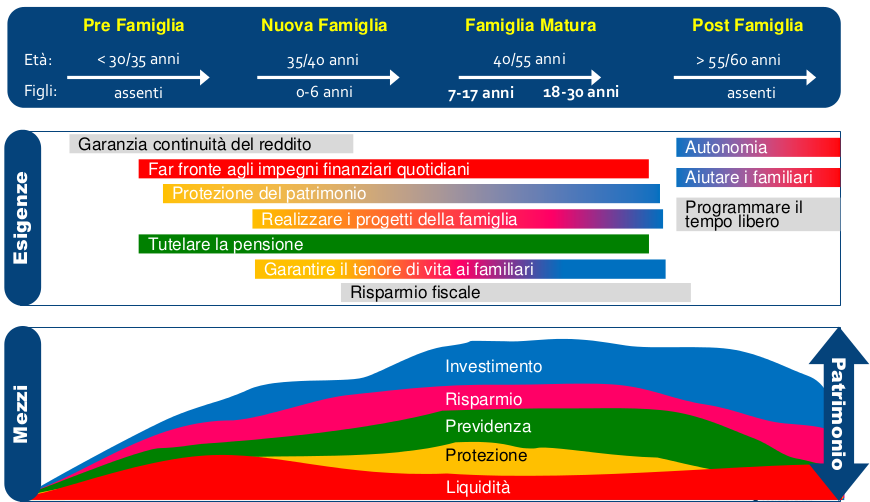

Ecco come dovrebbe essere organizzato il patrimonio durante la vita intera di una famiglia :

Sell in May and go away

Domani sarà il primo Maggio e come ogni anno inizierà a girare tra gli addetti ai lavori la frase nel titolo. Credenze, modi di dire e ricorrenze spesso sono brutti compagni di viaggio per ogni investitore.

“Sell in May and go away, and come on back on St. Leger’s Day”, questa è la frase per intero che fa "figo" a Maggio.

Il significato spiegato sarebbe: vendi a Maggio, allontanati dai mercati e torna ad investire solo al Leger’s Day, leggendaria corsa dei cavalli che si tiene a metà Settembre.

Oggi, complici le nuove direttive delle banche centrali, non ha molto senso ormai e storicamente non è proprio cosi fortunato il bimestre settembre e ottobre visto che ha dato alla luce il famoso crollo del 1929, il Black Monday del 1987, il crac del post 11 settembre e la crisi di Lehman Brothers nel 2008.

Ma cosa succede statisticamente tra Maggio e Settembre?

I migliori rally dell’anno! Sempre più spesso, infatti, si registrano tra il quinto e il decimo mese. Questo significa che chi ha deciso di seguire il motto del Sell in May ha perso diversi dei migliori rally degli ultimi anni. Numeri alla mano, l’S&P 500 ha visto un +6% dall’inizio dello scorso maggio fino alla fine di ottobre e un +7% da maggio a ottobre 2014.

Risultati che si associano al +10% in maggio-ottobre del 2013. E ancora.

Negli ultimi 20 anni, il quarto mese è stato il migliore proprio per l’S&P 500, con un aumento medio dell’1,7% .

Investire è una cosa seria, non il prodotto di abitudini popolari e ce lo dicono pure i numeri.

Abbandonare l'emotività è il primo passo per diventare un Investitore.

Capire che "i rendimenti ce li restituisce il mercato", poi è una naturale conseguenza.

Perchè non sono i tarocchi letti dai guru a manovrare le borse, né le "abitudini" da bar che si leggono o sentono tra i fanatici improvvisati di Wall Street.

Il mercato è il vero "RE", sempre, se è vero che persino "solo" una piccola percentuale di Gestori Professionali riescono a batterlo.

Quindi è necessario impostare la propria strategia di investimento seguendo certezze come:

- Obiettivi ( goal-based strategy )

- Tempo ( Lyfe strategy )

Il fine è quello di partire dalle Tue esigenze di risparmiatore ed investitore per pianificare una strategia che permetta di trarre il miglior e maggior beneficio dal mercato.

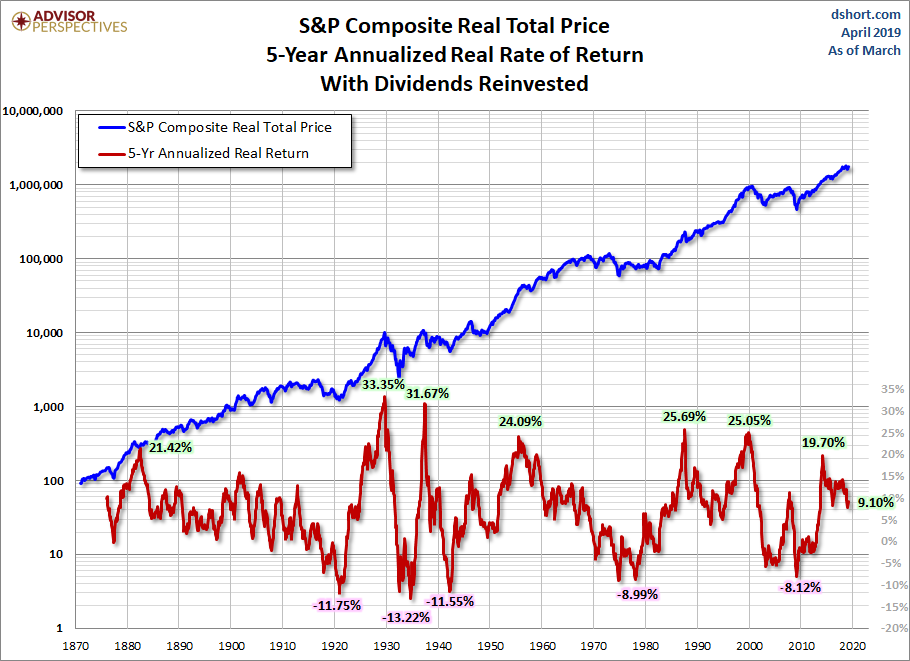

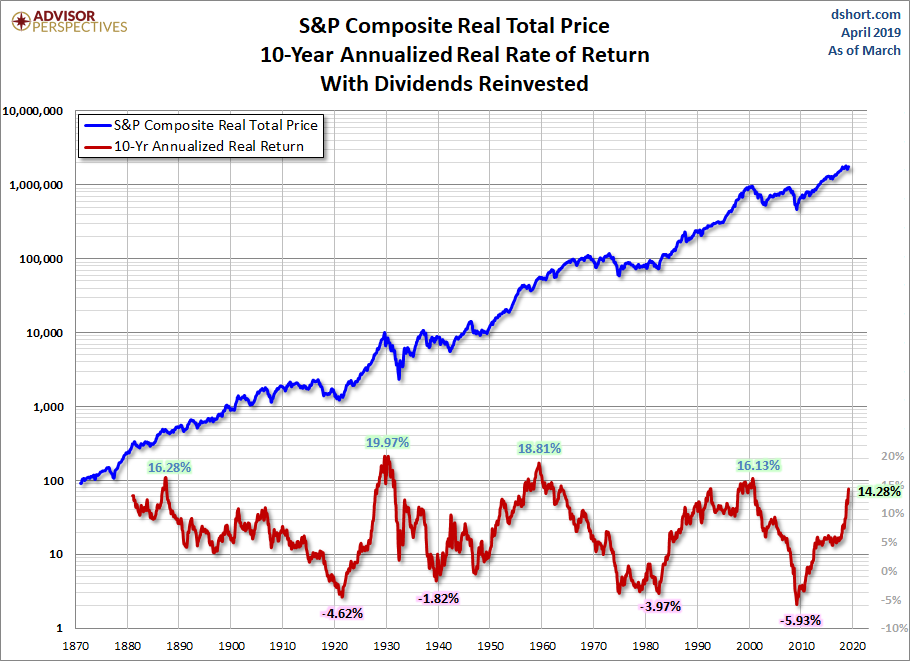

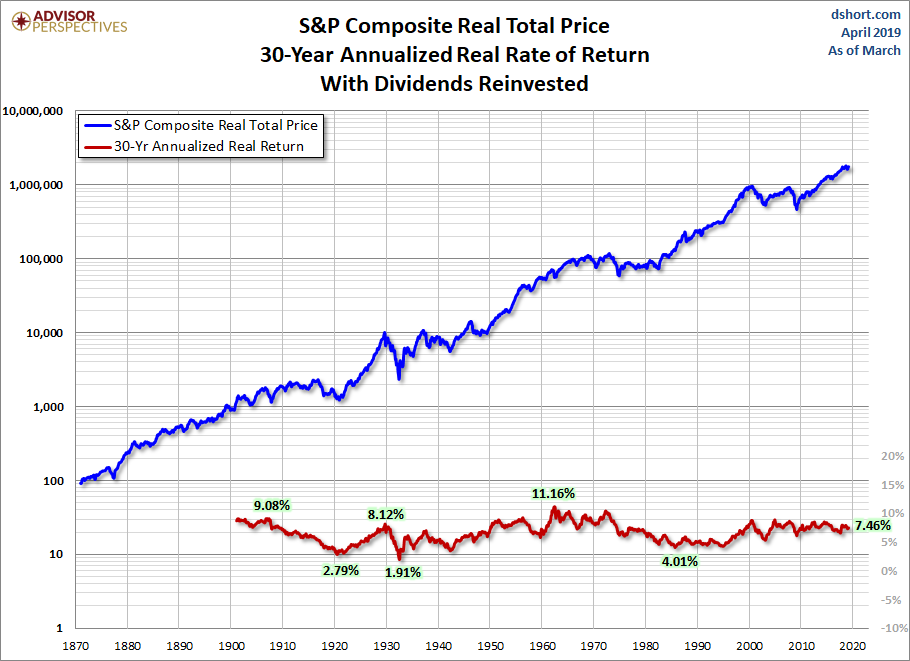

Nelle foto a seguire si apprezzano i rendimenti TR dell'S&P 500 "rolling" (cioè degli anni precedenti la misurazione) a 5, 10, 30 anni.

I grafici evidenziano come impostare investimenti "Life Strategy", è anche garanzia di eliminazione delle potenziali perdite che si azzerano a 30 anni.

Il Goal Investing, invece, è un approccio mentale che vede la creazione di una strategia di investimento che non si concentra prevalentemente sulle performance del mercato, ma porta il risparmiatore a incentrare i propri investimenti su obiettivi reali.

La crescita dei figli, la pensione, l’investimento in un bene materiale o immateriale (come l’automobile o il viaggio dei propri sogni) sono obiettivi reali che permettono al risparmiatore di pianificare gli investimenti, fissandosi un obiettivo chiaro e rimanendo focalizzati sul raggiungimento di quest’ultimo

Tutto ciò è parte della Pianificazione Finanziaria, di cui parlo spesso ed argomento di questo breve video ( in inglese ) che vi invito a vedere:

In conclusione il consiglio che vi do, come dice il video, è: rivolgetevi ad un Professionista, qualificato e competente che vi conduca sulla strada dell'impostazione di portafogli d'investimento per obiettivi e livelli comprensibili di rischio/rendimento ad asset allocation predefinite con una profonda e attenta pianificazione che azzerino la maggior parte di scommesse e "puntate" su cosa renderà di più nel minor tempo possibile.

Ogni Guru prima o poi ci becca

In questi giorni sui principali social gira un articolo del noto analista John Hussman che prevede crolli del 30% tra il 2019 e 2020. Vediamo razionalmente come analizzare questa informazione.

È da ieri che sta rimbalzando sul web questa intervista:

L'intervistato è John Hussman, noto gestore di hedge fund, economista, trader, investitore insomma uno che sembrerebbe sapere cosa dice.

Hussman, come fa periodicamente , prevede crolli anche del 30% nel 2019, altri nel 2020 e poi stagnazione a profusione. Insomma l'apocalisse finanziaria.

Come lui, tanti ogni giorno si avventurano in profezie, stile calendario Maya nel 2012 ve le ricordate?

Panico, paura ed incertezza sono queste le emozioni che scaturiscono questi "esperti" facilitando il suicidio finanziario di ogni investitore poco sul pezzo.

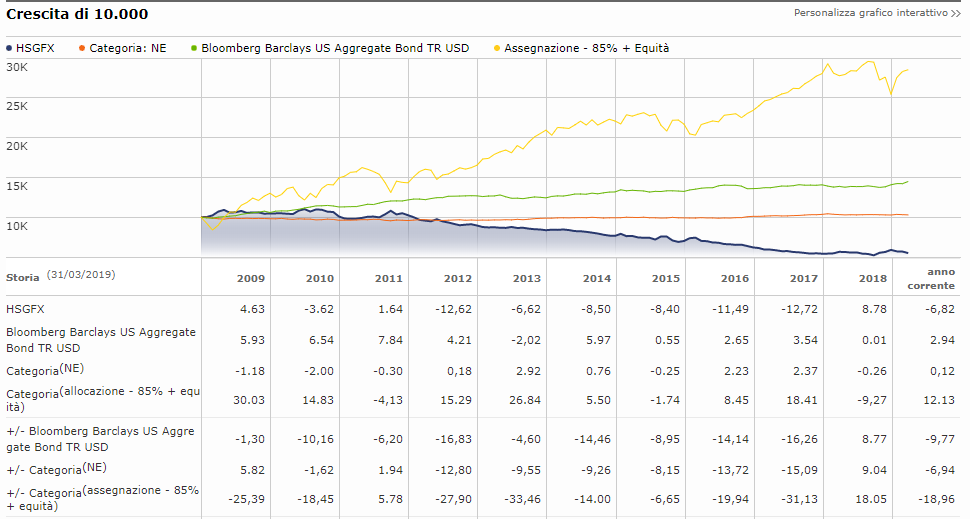

Ma il buon Hussman negli ultimi 10 anni come ha affrontato il mercato?

Semplice, basta andare a vedere come hanno performato i fondi della Hussman Fund .

Prendiamo il "meno peggio",il Hussman Strategic Growth Fund.

Nel grafico le 4 linee rappresentano diversi tipi di investimento:

- BLU, Hussman Fund SG;

- ROSSO, Market Neutral;

- VERDE, Aggregato Treasury US;

- GIALLO, Azionario globale.

Facendo un analisi tecnica mi viene da dire, una schifenza.

Un autentico disastro.

Insomma una roba da vergognarsi, soprattutto se si vanta di essere analisti di fama mondiale, e pure pagati.

Rendiamo ancora più razionale questo scempio finanziario, immaginando di aver investito nel fondo del guru americano 10.000 $ e facendo un confronto con le asset class viste sopra.

Se 10 anni fa aveste investito 10.000 $ su Hussman Strategic Growth Fund oggi avreste meno di 5.000 $.

Insomma la metà con un bel -50%.

Invece, se aveste investito su un indice azionario internazionale (linea gialla nel grafico) oggi avreste 30.000 $

E se aveste investito su un indice obbligazionario US (linea verde) oggi avreste 14.500 $.

Alla faccia del mega GURU di Wall Street !!!

Mentre tutti gli indici globali si godevano il mercato toro più lungo della storia, il nostro caro Hussman brucia da 10 anni soldi, predicando disastri forte di aver AZZECCATO i crolli del 2000 e del 2008.

E... facendosi pagare pure caro visto i costi dei suoi fondi.

Ma razionalmente cos'ha portato a suoi investitori la dote divinatoria di Hussman nel prevedere il futuro?

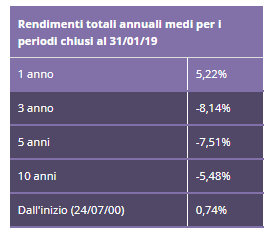

Ad un rendimento dello 0,74% all'anno dalla data di lancio del fondo (anno 2000).

Meno dell'inflazione, inferiore a un conto deposito, inferiore a un BOT, inferiore a tutto.

Quindi a cosa serve sapere indovinare i crolli se non si portano benefici all'investitore?

A portare confusione nella testa di chi investe.

Sono proprio le cazzate dei fantomatici maghi della finanza, su giornali e social, il motivo per cui i risparmiatori e gli investitori entrano ed escono dal mercato sempre nel momento sbagliato.

E perdono regolarmente soldi.

Io non sono nè sarò mai un guru, ne mi vanterò di essere un analista di fama mondiale, ma sicuramente nel fare la mia professione ho come obiettivo portare un valore aggiunto al risparmiatore.

L'educazione finanziaria è il mezzo che principalmente uso perchè un investitore preparato vivrà sempre consapevolmente ogni fase di mercato, anche i crolli.

Quindi basta guru!

P.S.: Un calo delle quotazioni del mercato non è questione di SE, ma di QUANDO.