Italiani ed investimenti

Un rapporto complicato ma necessario per il futuro di tutti

Che ce ne rendiamo conto o meno, spesso gli italiani sono i primi a farsi lo sgambetto verso la strada di un futuro finanziario sereno e fruttuoso.

Parlando e conoscendo tanta gente ogni giorno è questa l'idea che ho maturato e che condivido sempre con risparmiatori miei clienti e non.

- "Ma cosa sto risparmiando tanto a fare? Non avrò mai abbastanza soldi da parte."

- "Tanto, una pensione non ce l'avrò mai: è inutile iniziare a pensarci!"

- "C'è troppa scelta tra tutti questi strumenti: preferisco non scegliere, tanto sbaglierei comunque".

Quante volte hai mai permesso che uno di questi pensieri ti bloccasse nell'azione?

Ti sarai reso conto, visto che leggendolo nero su bianco è più semplice capirlo, che tutti questi pensieri contengono parecchi paradossi.

La scienza che studia tali meccanismi mentali è la finanza comportamentale. Questa ci ha provato che siamo tutt'altro che razionali, quando si parla di soldi: è un campo pieno di paure e in cui l'emotività fa spesso da padrona.

Se anche tu hai pensato almeno una volta una delle frasi di sopra, e spesso ti giri e rigiri nel letto senza prendere sonno, preso dalla paura al pensiero del tuo futuro finanziario, allora continua a leggere, perché sei in buona compagnia e potresti trovare qualche consiglio per sbloccarti.

Soldi e lavoro

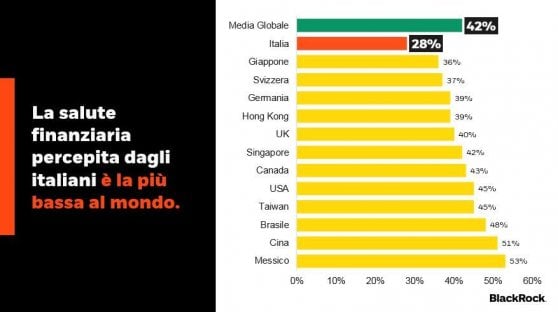

La casa d'investimento BlackRock ha condotto un'indagine, prendendo come campione più di 27.000 investitori in 13 paesi; in Italia ci sono stati circa 2.000 intervistati, che hanno rivelato parecchie cose scomode del nostro Bel paese.

Dai dati è infatti emerso che la nostra salute finanziaria percepita è la più bassa al mondo: è una delle voci che vanno a comporre il nostro stato generale di benessere, e purtroppo le preoccupazioni riportate riguardo a "soldi e lavoro" getterebbero molti nel panico.

Allo stesso tempo, non faremmo un granché per cambiare questa situazione.

Ed è qui il grosso paragone dell'italiano: consapevole, frustrato ma non voglioso di cambiare la sua condizione.

Quindi cosa fare per disinnescare questo meccanismo subdolo?

L'unica cosa è tornare all'oggettività: prova a sederti di fronte ai tuoi numeri, alle entrate e alle spese. Dove puoi migliorare/razionalizzare le risorse? Il problema è che hai davvero poche entrate (allora pensa a come rimpinguarle o se cercare un altro lavoro), oppure potresti partire dal rivedere le tue spese?

Insomma, mettiti davanti un foglio e scrivi, solo mettendo su carta riuscirai a non fornire più alibi alla tua emotività.

Pianificazione, questa sconosciuta

Secondo i dati, noi italiani abbiamo la consapevolezza di dover pianificare per tempo per il nostro futuro, iniziando ad accantonare soldi per la pensione e per gli imprevisti. L'articolo riporta infatti che:

- il 69% degli intervistati è consapevole di dover mettere da parte soldi dal proprio stipendio;

- 2/3 di questi sanno che bisogna farsi trovare pronti per gli imprevisti;

- nonostante questo, solo il 43% ha iniziato effettivamente a mettere soldi da parte per la pensione!

Mettiti in testa una cosa: Siamo condannati a dover risparmiare

Ormai facilmente chiunque può farsi una idea delle cifre che dovremmo accantonare, è facile farsi prendere dal panico vedendo " IL QUANTO". Il paradosso è che si finisce per accantonare anche il pensiero, e stop! Inizia da oggi a mettere da parte, arrivando a poco a poco ad una cifra sempre più significativa, non appena le tue entrate te lo permetteranno.

Risparmiatori ma non investitori

Sembra che noi italiani siamo ancora, come si dice da sempre, un popolo di risparmiatori, e che ne siamo anche consapevoli: il 78% degli intervistati si considera tale, contro un 69% della media globale.

E allora, cosa c'è che non va? Un primo punto è il pensare ad un orizzonte temporale di breve termine, come abbiamo visto prima, ed un secondo è il fatto di rischiare assai poco: non siamo di certo un popolo di grandi investitori (un 47% lo fa, in media), e questo accade per PAURA.

L'incertezza da sempre spaventa l'uomo soprattutto se si parla di soldi. L'unico modo per sconfiggerla è prendere coscienza ma soprattutto consapevolezza.

Inizia ad investire a piccoli passi, con piccole cifre, informandoti e valutando al meglio, coltivando la tua educazione finanziaria, piuttosto che non iniziare proprio, rimandando tutto in un futuro indefinito.

Meno scelta c'è e meglio è

Addirittura il 77% degli intervistati vorrebbe avere di fronte a sé una scelta più ristretta di strumenti finanziari.

La nostra è infatti un'epoca dominata dal paradosso della scelta: in tutti i campi, siamo sottoposti ad una marea di sollecitazioni tra possibilità diverse, e questo può dare una vertigine che spinge all'immobilismo.

Vuoi uscirne? Vuoi dare un senso alla tua vita da risparmiatore?

se stai leggendo questo articolo è per questo, quindi dedica parte delle tue energie cercando informazioni e studiando per avere una base, poi affidati a chi si occupa di pianificazione finanziaria per farti da guida.

Come i Mega trend influenzano il futuro del mercato

Nell'ultimo biennio si è sentito parlare sempre più di mega trend di crescita globale come idee di investimento alternative alle classiche soluzioni finanziarie.Vediamo insieme come potranno incidere nel mercato del futuro.

È difficile dire con certezza cosa riserva il futuro, e come dico sempre nessuno ha la sfera di cristallo.

Perciò, è compito degli addetti ai lavori trovare opportunità analizzando il mercato. C'è solo un problema: la frenesia delle informazioni di oggi rende complesso la scrematura con il "rumore", ovvero quelle notizie e dati poco attendibili.

Dove dovrebbe concentrarsi l'attenzione di un investitore, quando si prevede che quasi ogni nuova impresa sarà la prossima grande novità?

La potente influenza delle macro tendenze o mega trend

L'infografica di oggi ci viene fornita da US Global Investors mostra come poter analizzare le tendenze macroeconomiche fornendo uno strumento adatto per le future scelte di investimento.

Vediamo i vari punti insieme.

Due principali approcci di investimento

Quando si selezionano gli stock, molti investitori rientrano in uno dei due campi:

1. Investimenti top-down

- Analizzare le tendenze macroeconomiche.

- Identificare settori e regioni specifici.

- Scegliere singoli titoli in base ai fondamentali dell'azienda.

Considerando l'invecchiamento della popolazione cinese, un investitore top-down può scegliere di investire in titoli sanitari cinesi.

2. Investimenti dal basso verso l'alto o bottom-up

- Completa analisi approfondite dell'azienda.

- Selezione di uno stock che superi gli altri nel suo settore.

Un investitore bottom-up potrebbe analizzare Home Depot e scegliere di investire se avesse una performance forte rispetto a quella di Lowe.

Questi approcci possono essere usati separatamente o anche combinati insieme.

Cos'è una tendenza macro?

Una tendenza macro è uno spostamento direzionale a lungo termine che colpisce una grande popolazione, spesso su scala globale. Ad esempio, il cambiamento climatico sta influenzando le industrie sia in termini positivi che negativi. Mentre le industrie "verdi" hanno visto un maggiore sostegno, le stazioni sciistiche prevedono di avere il 50% di stagioni invernali più brevi entro il 2050.

Esistono due modi principali per identificare i trend macro:

- Politica del governo

Le politiche del governo sono un precursore del cambiamento, che modellano le tendenze macro e creano opportunità. Ad esempio, il Recovery Act di Obama ha alimentato la crescita delle energie rinnovabili con un investimento di $ 90 miliardi. - Cicli economici

La natura ciclica dell'economia significa che gli investitori possono anche utilizzare la cronologia per identificare i macro trend. Considerariamo la politica fiscale e monetaria, che viene attuata in risposta ai dati economici:- Economia in espansione

La banca centrale aumenta i tassi e il governo riduce gli stimoli fiscali. Di conseguenza, l'inflazione è moderata. - Economia in contrazione

La banca centrale abbassa i tassi e il governo aumenta gli stimoli fiscali. Di conseguenza, la crescita è stimolata.

- Economia in espansione

Scoperta del valore a lungo termine

Le macro tendenze sono uno strumento chiave per scoprire opportunità di mercato a lungo termine. Sono utili perché sono:

- Unbiased e guidate dai dati

- Non influenzate dai titoli quotidiani

- Tendono ad evitare industrie di nicchia più rischiose

- Possono essere diversificate per settori e regioni

Attualmente ci sono molte tendenze macro in gioco. Ad esempio, la radicale riforma fiscale e la deregolamentazione di Trump hanno stimolato l'economia statunitense, portando la crescita del PIL a un massimo di 13 anni superiore al 3% nel terzo trimestre del 2018.

Tuttavia, non tutti sono vincitori. Le ridotte imposte americane hanno reso il Canada meno competitivo. Si stima che il 4,9% del PIL canadese sia a rischio a causa degli effetti a catena della riforma fiscale statunitense. Inoltre, i regolatori temono che le deregolamentazioni bancarie possano mettere a rischio il sistema finanziario.

Le proposte in esame ... indeboliscono i buffer che sono fondamentali per la resilienza del nostro sistema.

- Lael Brainard, membro del Consiglio di amministrazione della Federal Reserve

Quindi, come fanno gli investitori a scremare questa vastità di informazioni in un futuro di ricchezza?

Individuare la prossima ondata

Nel mondo iperconnesso di oggi, è facile perdersi nel sovraccarico di dati. Pensare a un quadro più ampio consente agli investitori di concentrarsi su tendenze che:

- Hanno una visione a lungo termine

- Influiscono su una grande popolazione

- Creano una visione più chiara del futuro

Quindi, un investitore può rivolgersi alle regioni e ai settori più promettenti . Se utilizzato in modo efficace, questo approccio permette agli addetti ai lavori di proporre una soluzione di investimento ai risparmiatori adatta al lungo periodo, asettica dalle tempeste mediatiche giornaliere ma soprattutto maggiormente immune dalla nociva emotività.

Quanto dovresti risparmiare per ogni fascia d'età?

L'ingresso nel mondo lavorativo slitta sempre più in avanti per i giovani di oggi, ed al contempo anche la possibilità di iniziare a risparmiare. Vediamo quanto è il risparmio ideale per ogni fascia di età.

Statisticamente, gli italiani NON sono grandi risparmiatori: questo è dovuto alla scarsa considerazione che diamo oggi al futuro, al fatto di non avere una visione a lungo termine.

Tutta colpa del "presentismo", per cui ci ostineremmo a tenere in considerazione solo il presente. Su un campione di 1.500 investitori di diverse fasce d'età, è emerso:

- 2 persone su 10, associano il futuro ad un periodo inferiore ad 1 anno;

- 6 su 10, non lo considerano oltre i 5 anni;

- solo 1 persona su 10 del campione, interpreta il futuro come un periodo più lungo di 10 anni.

Questi dati non servono a farti sentire in colpa se rientri in questo campione, ma a farti rivalutare la tua situazione il prima possibile, prima che sia troppo tardi: è importante che inizi a risparmiare ciò che puoi, anche piccole somme, non appena ne hai la possibilità.

Prima cominci ad accumulare e mettere da parte i tuoi soldi, prima riuscirai a costruire un "cuscinetto" che ti riparerà da qualunque possibile imprevisto futuro.

Per stimolare l'idea di diventare risparmiatore, ho provato a calcolare quanto dovresti aver risparmiato in certe fasce d'età, ed evitare di rientrare nello stereotipo del cattivo risparmiatore.

Quanto dovresti avere da parte a 20 anni

Siamo all'inizio del tuo cammino da risparmiatore: potresti aver appena iniziato a lavorare o essere ancora all'università, in attesa di laurearti.

Nessuno si aspetta che tu abbia già accumulato un gran patrimonio, a questa età; è però importante che tu abbia iniziato a familiarizzare con il concetto di risparmio, sia per avere un cuscinetto finanziario per gli imprevisti, sia per la tua pensione.

La cosa bella dell'interesse composto è che prima inizi a risparmiare e investire, più i tuoi soldi lieviteranno prima della pensione. Inizia mettendo da parte un po' per volta, anche piccole cifre: automatizza le tue tranches di risparmio, inizia con ciò che puoi permetterti e fai crescere l'importo nel corso del tempo.

Chi inizia è a metà dell'opera, ma devi iniziare!

Quanto dovresti avere da parte a 30 anni

Qui, i pareri sono discordanti: potrebbe capitare di sentirti dire che dovresti aver messo da parte un importo equivalente alla metà o al totale di un tuo stipendio annuale (questo significa che, se guadagni 20.000 euro all'anno, dovresti avere da parte tra i 10.000 ed i 20.000 euro).

Se non ti ci ritrovi affatto, ma vorresti comunque capovolgere la tua situazione finanziaria attuale, allora inizia fissarti da subito obiettivi per i tuoi risparmi, da raggiungere alla grande con l'energia dei 30 anni.

Quanto dovresti avere da parte a 40 anni

Lo stipendio medio di un quarantenne con lavoro impiegatizio, si aggira intorno ai 30.000 euro all'anno: la regola, se hai raggiunto i quarant'anni, è che dovresti aver messo da parte un importo pari a tre volte il tuo stipendio annuale.

Questi dati ti preoccupano? Sappi che non sei solo. Cogli però l'occasione per riflettere sul fatto che non è mai troppo tardi per iniziare ad investire i tuoi soldi, e far crescere il tuo capitale iniziale nel corso del tempo.

Quanto dovresti avere da parte a 50 anni

A cinquant'anni dovresti aver risparmiato un importo pari a quattro volte il tuo stipendio annuale.

In realtà, l'importo è più alto se penso alla pensione e a quanto dovresti aver messo da parte per una vecchiaia serena: non lo dico per spaventarti, ma per darti una stima su cui basarti - visto che sei ancora in tempo!

E adesso?

Ricorda che questi numeri sono soltanto linee guida. Se non riflettono la tua attuale situazione, non farti prendere dal panico! Ogni caso è diverso e ognuno di noi ha le proprie abitudini quotidiane e le proprie esigenze dal punto di vista finanziario.

Ciò che devi tenere a mente, invece, è che dovresti iniziare a risparmiare il prima possibile (idealmente tra il 10% ed il 15% delle tue entrate annuali), così come dovresti iniziare ad investire quei risparmi attraverso opzioni d'investimento ben ponderate.

La chiave è, come avrai capito, il tempo: più i tuoi soldi ne hanno davanti per crescere, più sarà il rendimento potenziale sul tuo capitale.

Millennials denaro e risparmio

Sono nati tra i primi anni ottanta e fine novanta, i Millennials rappresentano la nuova classe produttrice. Vediamo dieci interessanti spunti per capire il loro rapporto con il denaro ed il risparmio.

Per la mia generazione nata tra il 1981 ed il 1999, la strada verso la sicurezza finanziaria è stata, ed è, parecchio accidentata: ci si riferisce spesso a loro come alla generazione più sfortunata e alcune statistiche ci mostrano in quale posizione si trovino oggi e come appaia il loro scenario finanziario al momento.

1. Il 52% dei Millennials investe spesso o sempre in fondi sostenibili

Gli investimenti sostenibili SRI (a cui ci si riferisce talvolta con "investimenti responsabili") fanno parte di una scuola di pensiero che considera i temi ambientali, sociali ed etici una potenziale fonte di rendimento e allo stesso tempo di grande impatto sociale, naturalmente in positivo.

In un report del 2017 di Schroders viene evidenziato che i Millennials sono più consapevoli ed informati sui fondi d'investimento sostenibili rispetto alla Generazione X ed ai Baby Boomers: hanno infatti il doppio delle probabilità (il 10%) di identificare correttamente tutte e tre le descrizioni di investimenti sostenibili rispetto ai Baby Boomers (5%).

Si è anche scoperto che in Europa la popolazione peggio informata è quella del Regno Unito, in cui il 14% non sa che cosa sia un fondo d'investimento sostenibile.

2. Il potere d'acquisto globale dei Millennials è destinato a superare quello della Generazione X nel 2020

I Millennials stanno per superare la Generazione X per maggiore potere d'acquisto globale, in termini di generazione, e questo accadrà entro il 2020. I Millennials sono destinati a guadagnare una media di 1,4 trilioni di dollari (globalmente) all'anno entro questa data.

Visto che la Generazione X inizierà a raggiungere l'età pensionabile nei prossimi quindici-vent'anni, il loro reddito ed il loro potere d'acquisto cominceranno infatti a calare significativamente.

3. I Millennials europei amano la tecnologia

Un sondaggio condotto da Vocalink ha scoperto che il 71% dei Millennials italiani ammettono di non poter vivere senza smartphone, ed il 10% di loro utilizza i sistemi di pagamento da cellulare quotidianamente, per cibo e bevande, per i pasti fuori casa e per le uscite, e l'11% per il tempo libero, ad esempio per andare al cinema, ad un concerto o a vedere una partita.

Inoltre, i Millennials sembrano pronti all'utilizzo di sistemi tecnologicamente avanzati che li assistano con le loro finanze o con i pagamenti da cellulare, visto il 42% dei Millennials inglesi e tedeschi accetterebbe di usare sistemi ottici di riconoscimento per la verifica delle transazioni.

4. I Millennials trovano che gli imprenditori abbiano un impatto più positivo dei leader religiosi o politici

È un fattore probabilmente collegato al declino della religione organizzata in Europa e alla disillusione originata dal crollo del 2008 il fatto che la generazione dei Millennials non stia più guardando a leader morali tradizionali come capaci di un impatto sociale positivo.

I Millennials guarderebbero invece alle imprese come luogo d'elezione di una trasformazione verso modelli di business etici e per dare l'avvio ad un cambiamento sociale positivo: è dagli imprenditori che si aspettano insomma una posizione più decisa a riguardo.

5. Meno del 30% della ricchezza dei Millennials è nelle azioni

In quanto generazione che ha raggiunto la maggiore età nel clima del dopo 2008, i Millennials sono più cauti nell'investire il proprio patrimonio in azioni: sono più scettici nei confronti di un mercato che hanno già visto crollare e un'indagine di Deloitte ha rilevato che privilegiano attivi materiali, oltre alla liquidità; in generale, sono alla ricerca di strumenti semplici e di facile comprensione.

Sul lungo termine, ci sarà bisogno di compensare in qualche modo l'avversione al rischio di questa generazione.

Un'opera di educazione finanziaria mirata e con i canali giusti può essere la soluzione.

6. Un Millennial inglese su tre potrebbe non avere mai una casa di proprietà

Un'indagine della Resolution Foundation ha scoperto che un Millennial su tre potrebbe non avere mai una casa di proprietà, e così, dal momento che i Millennial stanno raggiungendo l'età in cui iniziano ad avere bambini, ci troviamo di fronte ad una generazione di bambini cresciuta in alloggi in affitto, in un clima di insicurezza e di breve termine.

Non sono di certo da soli in Europa, dato che statistiche recenti mostrano che in Italia addirittura il 67% degli italiani tra i 18 e i 34 anni vivono ancora a casa con i genitori.

7. I Millennials sono la prima generazione moderna ad essere in condizioni peggiori dei propri genitori

Un'analisi recente del Luxembourg Income Study ha scoperto che i redditi di coloro che hanno tra i 25 ed i 29 anni hanno registrato una stagnazione tra gli anni settanta e gli ottanta, se messi a confronto con le entrate delle persone più anziane, che sono invece aumentate.

Per esempio, in Italia, i redditi per il gruppo di età che va tra i 25 e i 29 anni sono cresciuti del 19% in meno della media nazionale tra il 1986 ed il 2010, il che significa che, in termini reali, le persone più giovani non hanno migliorato il proprio status rispetto al 1986.

La stessa cosa è vera per il Regno Unito, dove la crescita del reddito di coloro tra i 25 e i 29 anni è stata del 2% minore della media nazionale tra il 1979 ed il 2010.

8. Il 29,8% dei Millennials crede che la discriminazione reddituale stia causando gravi danni nel proprio Paese

Un'indagine di Sharper Survey ha scoperto che circa il 30% dei Millennials rivela una forte coscienza sociale affermando che la discriminazione reddituale stia causando gravi danni nel proprio Paese.

Questa discriminazione può prendere la forma di un rifiuto di un contratto d'affitto o di un mutuo da parte della banca perché non viene riconosciuta come adeguata la fonte di reddito di chi fa la richiesta. Questo può anche condizionare la possibilità di ottenere un prestito o di avere una carta di credito e, per una generazione che partecipa ampiamente alla gig economy (con attività autonome, da freelance) questo può avere gravi ripercussioni.

9. Dei Millennials che investono, il 73% lo fa per la pensione

Sebbene siano spesso additati come la generazione che non pensa a sufficienza al proprio futuro, il 73% dei Millennials che sta investendo lo sta facendo per integrare la propria pensione oppure sta aumentando gli importi per il risparmio previdenziale per la pensione.

Una migliore educazione alle decisioni d'investimento per il futuro può quindi essere un buon investimento per i Millennials che stanno pensando di iniziare il proprio cammino nel mondo degli investimenti.

10. I Millennials non stanno risparmiando abbastanza per la propria pensione futura

Secondo un'indagine di Schroders, i Millennials stanno risparmiando una percentuale minore per la pensione rispetto alla Generazione X ed ai Baby Boomers.

Questo può stare ad indicare un'ingenuità e un'impreparazione riguardo alla cifra di cui avranno davvero bisogno quando andranno in pensione, oppure al contrario una consapevolezza del fatto che dovranno probabilmente lavorare per un periodo di tempo molto maggiore rispetto alle altre generazioni e che quindi guadagneranno soldi più a lungo.

?♂️ la certa incertezza delle previsioni ?

Quante volte vi è capitato di organizzare una uscita fuori città e guardare il meteo il giorno prima?

Sole e temperatura perfetta.

Partite, arrivate ed il cielo non aspettava che voi per tirar giù il peggior nubifragio.

Alla faccia delle PREVISIONI!.

E per l’economia e la finanza?

C'è chi professa di saper prevedere esattamente cosa farà un indice o quale sarà la prossima azione che farà il +1000%.

Maghi, geni... no semplicemente ciarlatani.

Ci sono poi gli economisti che fanno si previsioni, tecniche e corrette ma di sicuro NON CERTE.

Pensateci un attimo, se ogni previsione fosse esatta ogni investimento sarebbe a rendimento certo ed invece...

Prendiamo gli ultimi sei mesi di mercato.

Vedendo le 3 foto il fattore comune è sempre uno: L'INCERTEZZA, soprattutto nel breve periodo.

Purtroppo l’uomo ha da sempre la presunzione di poter interpretare il futuro senza riuscirci.

Cosa deve fare un investitore allora?

PIANIFICARE la propria vita finanziaria, scegliendo una STRATEGIA basata su ORIZZONTE TEMPORALE e OBBIETTIVI.

Poi, partire da dati reali per darsi dei riferimenti:

➡️ Dal 1900

Le azioni hanno reso il 7,32%

Gli immobili il 4,77%

E le obbligazioni il 2,53%

➡️ Dal 1950

Le azioni hanno reso il 6,18%

Gli immobili il 5,55%

E le obbligazioni il 2,83%

➡️ Dal 1980

Le azioni hanno reso il 9,45%

Gli immobili il 4,57%

E le obbligazioni il 5,85 %

Queste sono le rivelazioni oggettive da 100 anni secondo uno studio della Federal Reserve Bank di San Francisco.

Ora sta a te, INVESTITORE, scegliere se :

? Continuare ad andare dietro al mercato ed a previsioni o peggio ancora a ciarlatani che propongono rendimenti mensili a due cifre vivendo la tua vita da risparmiatore sempre con l'ansia di un nubifragio improvviso ⛈;

✅ Pianificare la tua vita finanziaria, vivere nella consapevolezza e riuscirsi a godere una bella giornata di sole ?, anche se da qualche parte piove.

Tassi di interesse USA

In settimana si è parlato tanto della curva dei rendimenti americana. Perchè? Cos'è successo in passato quando questa si è invertita? Quali sono le possibili motivazioni?

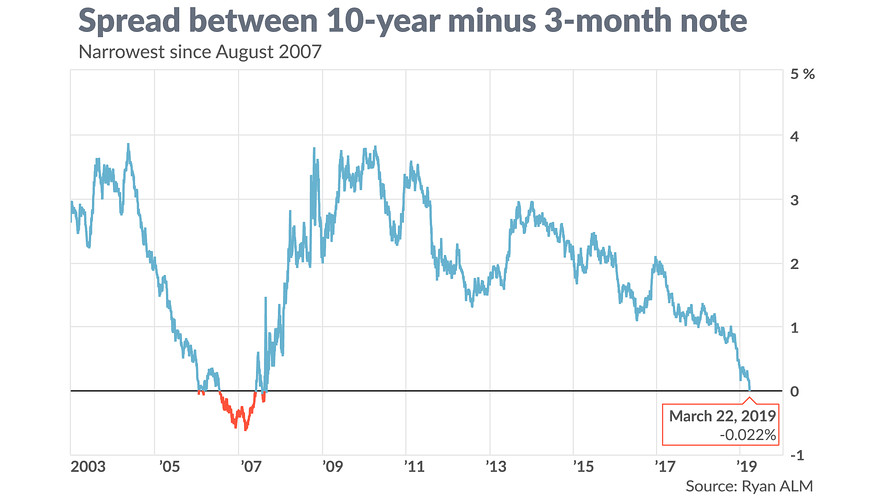

In questi giorni, si sente tanto parlare della curva dei rendimenti americana. Il motivo è abbastanza semplice:

La curva americana USA si è invertita. Storicamente, questo ha comportato successivamente una fase di rallentamento dell'economia americana. Non nell'immediato, è passato anche più di un anno prima che all'inversione della curva seguisse poi una recessione.

E' capitato anche che a curva invertita, l'economia USA non mostrò successivamente segnali di rallentamento, ovvero nel 1966.

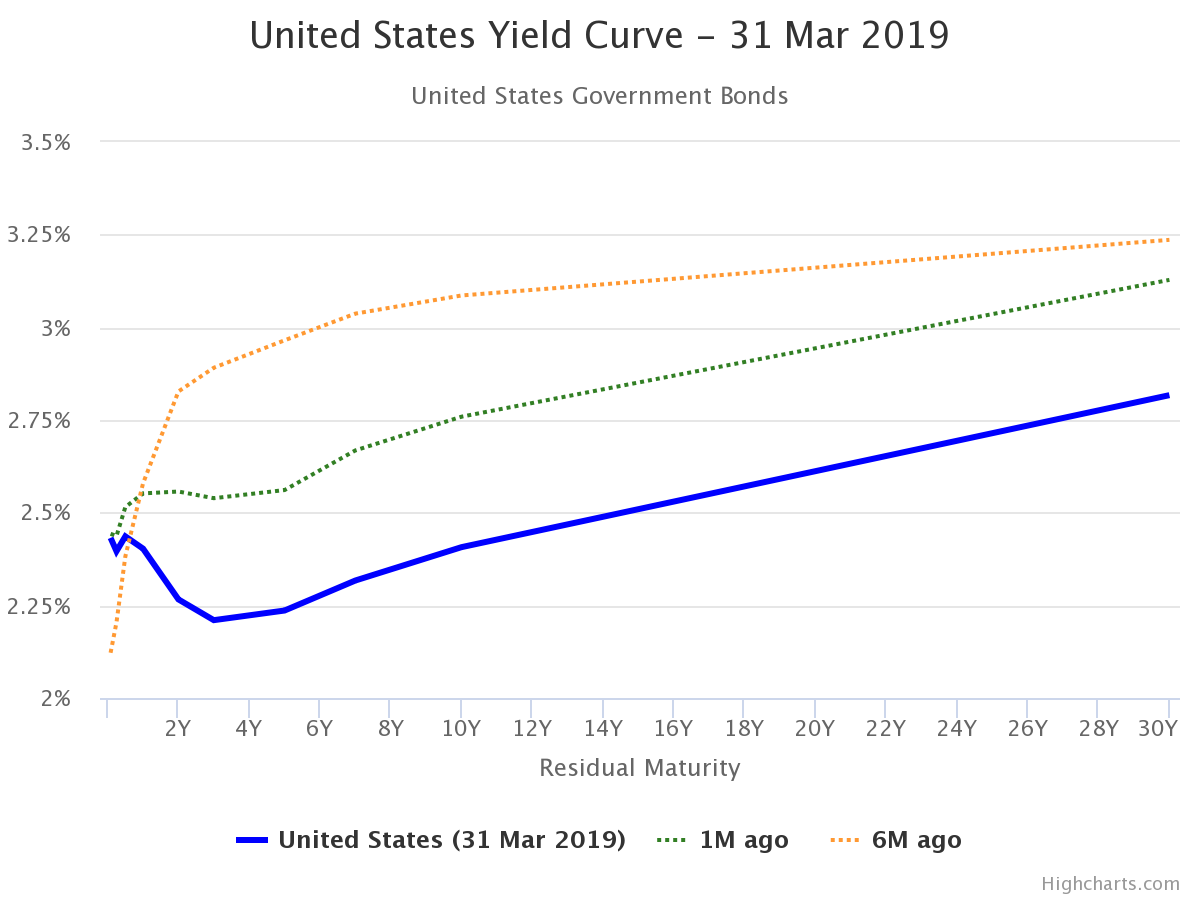

Vediamo la curva dei rendimenti dei Treasury, i titoli di stato americani.

L’inversione della curva dei rendimenti americana è avvenuta venerdì 22 marzo per la prima volta dopo il 2007. Come si vede dal grafico in alto, che ritrae la curva dei rendimenti americana al 26 marzo 2019, le scadenze brevissime (da 1 mese a 1 anno) presentano tassi di rendimento più elevati rispetto alle scadenze medio-lunghe (da 5 a 10 anni).

La curva dei rendimenti invertita segnala una recessione in arrivo?

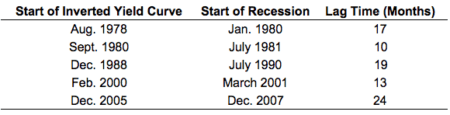

La logica alla base della curva dei rendimenti invertita come indicatore di recessione è semplice: se i rendimenti a lungo termine sono inferiori ai rendimenti a breve termine, l'opinione del mercato è che la crescita rallenterà nei prossimi anni. Più spesso che no, quella visione è stata giusta. Una curva invertita ha preceduto ogni recessione nell'era post-seconda guerra mondiale.

Negli ultimi 70 anni, la curva degli Stati Uniti si è invertita prima di ogni recessione economica. Questa tabella in basso, mostra nella prima colonna le date in cui si è rilevata l’inversione della curva, nella seconda colonna l’inizio della recessione e nella terza il numero di mesi tra le due date. Quando la curva americana si è invertita sono passati in media 17 mesi prima dell’arrivo della recessione.

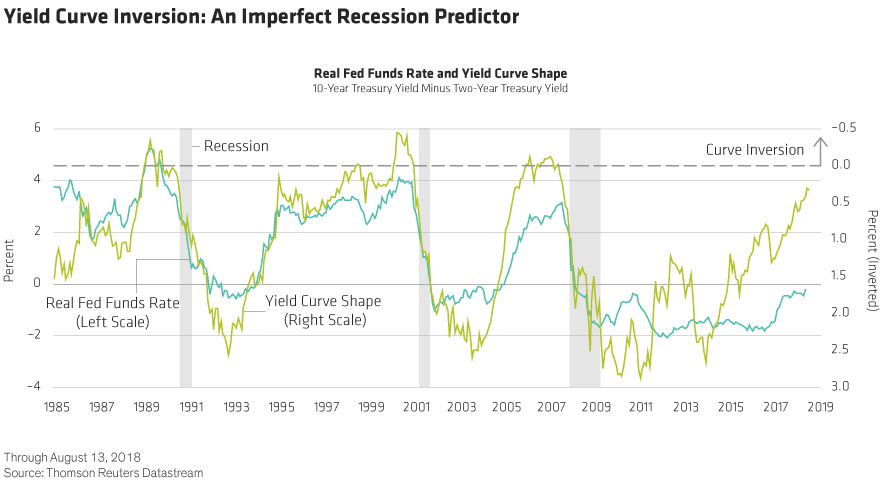

Ma il track record non è affatto perfetto, come ci dice il grafico in basso.

In alcuni casi, la curva dei rendimenti USA è invertita, ma non è stata seguita da una recessione. Alla fine degli anni '80, ad esempio, la curva dei rendimenti si invertiva e poi si accentuava di nuovo, prima di invertire di nuovo più tardi prima della recessione. Anche la curva si è invertita molto rapidamente alla fine degli anni '90, e anche nel 2005-2006

Ricapitolando, dunque, un’inversione della curva dei rendimenti può effettivamente essere la causa una recessione economica ma i tempi di per il realizzarsi dell'evento sono lunghi e non è sempre così ovvio che si verifichi.

Mental accounting e pianificazione finanziaria

Alla base di una buona strategia di investimento c'è la definizione dei propri obiettivi personali e finanziari. Organizzare il proprio patrimonio in "cassetti" permette ad ogni risparmiatore di avere mentalmente un maggiore consapevolezza e sicurezza anche in momenti di mercato difficile.

Il primo passo per avvicinarsi al mondo della consulenza finanziaria è creare un piano di investimento, e per realizzarlo la definizione degli obiettivi è fondamentale.

Ora provate a mettervi davanti ad un foglio bianco, ed iniziate a pensare quali possono essere i motivi per cui risparmiate, o le esigenze future che vorreste iniziare a colmare già da ora.

E' difficile lo so, lo vedo ogni giorno parlando con tanti risparmiatori che decidono di prendere le redini della propria vita finanziaria.Tanti di loro vivevano finanziariamente alla giornata, convinti di riuscire a far fronte ad ogni evenienza. Poi ecco l'imprevisto: la rottura dell'auto, dei rinnovamenti da fare in casa o la voglia di mandare il proprio figlio a studiare "fuori" e, "Dove trovo i soldi?" diventa la domanda di rito.

Prendere più seriamente la propria pianificazione finanziaria significa innanzitutto, farsi trovare pronti in situazioni come quelle sopra.

E tutto parte dalla definizione dei propri obiettivi finanziari.

Iniziare può risultare difficile, soprattutto se non si ha al proprio fianco qualcuno che dia degli input per farlo.

Ecco perchè oggi voglio provare a darti 3 spunti per iniziare a dare il giusto peso alla organizzazione della tua finanza personale:

1. Iniziare non è facile ma neanche impossibile

Creare un piano finanziario all'inizio non significa avere da subito un progetto finanziario dettagliato al centesimo, ma anzi un "disegno" fatto di getto che abbellirai nel tempo.

Siediti, prendi un foglio e scrivi 3 obiettivi che vuoi raggiungere nella tua vita.

Un auto nuova, la sicurezza economica, un viaggio o una vecchiaia tranquilla. Queste possono essere idee ma tu non farti problemi ed aggiungi ciò che vuoi.

Definite le mete, ora va scelto il percorso da fare ed il tempo per raggiungerle. Ma attenzione, tutto va fatto un passo alla volta.

2. Traccia la mappa, scegli la strada ed i mezzi per arrivare alla meta dando sempre un occhio alle migliorie in corso d'opera

Creare e seguire un piano di investimenti non significa ingessarsi ad uno schema ma anzi. Un piano di investimenti "perfetto" è uno strumento flessibile, deve perciò sapersi adattare alla tua vita. Infatti lo puoi cambiare ogni volta che raggiungi i tuoi obiettivi finanziari o ne vuoi aggiungere di nuovi.

3. Prova a definire il futuro

Definiti gli obiettivi ed i passi da fare per raggiungerli puoi provare a stimare cosa ti aspetta una volta arrivato. "Quanti soldi avrò?" è la domanda che scaturisce naturalmente facendo una pianificazione.

Una risposta certa al 100% non esiste perchè una delle cose più difficili da fare è capire quanti soldi potrai avere tra 10-20 anni, dopo averli investiti correttamente. Sappiamo che il tempo e l'interesse composto sono 2 elementi fondamentali per il successo di un investimento.

Ora ti lascio questo simulatore per pensare al tuo risparmio tra molti anni ed a questo video per iniziare la tua vita da "investitore evoluto".

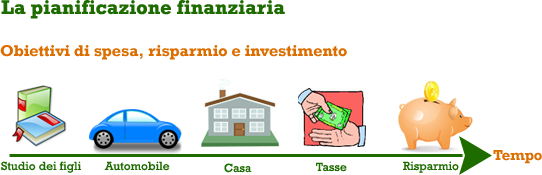

I 3 pilastri della pianificazione finanziaria

Prima di scegliere se e come investire è necessario riflettere sugli elementi che concorrono a definire un piano finanziario.

Definire il profilo di investitore è il primo step, la pianificazione poi ne consegue naturalmente come passo successivo del processo di investimento articolandosi in 3 punti: obiettivi, l’orizzonte temporale e la capacità di sopportare il rischio.

Dopo aver riflettuto attentamente sulle caratteristiche del tuo profilo, potrai cominciare a ragionare su come operare e sui prodotti finanziari in cui investire, anche scegliendo un esperto a cui rivolgerti per un supporto professionale.

COME SCEGLIERE IL CORRETTO PERCORSO PER INVESTIRE

Prima di scegliere se e come investire è necessario conoscere te stesso e riflettere sugli elementi che concorrono a definire il tuo profilo di investitore. Tra questi vi sono:

Gli obiettivi di investimento

Spesso gli investitori dichiarano di voler guadagnare “il più possibile” o aspirano a obiettivi irrealistici, probabilmente ignorando che al crescere del rendimento atteso cresce anche il rischio. Gli obiettivi dovrebbero riflettere invece le tue reali esigenze di vita, ad esempio: una casa di proprietà, un viaggio, l’università per i figli. Le risorse necessarie per soddisfare tali esigenze, il momento in cui vuoi realizzare i tuoi desideri e la priorità che assegni a ciascuno dei tuoi bisogni: questi sono il punto di partenza per definire i tuoi obiettivi di investimento

L’orizzonte temporale

L’orizzonte temporale è il periodo di tempo per il quale intendi rinunciare alle tue disponibilità finanziarie per investirle in vista di un obiettivo futuro. Questo dipende dalle esigenze individuali e famigliari. Tali esigenze possono essere di breve periodo, quali il pagamento delle bollette delle utenze domestiche e delle tasse, o di lungo periodo, come l’acquisto di una casa o la pensione.

Tempo e rischio sono hanno un rapporto fondamentale nella scelta della soluzione di investimento. Se l’orizzonte temporale è di breve periodo, è bene che l’investimento sia a basso rischio e, quindi, tenda soprattutto a proteggere il capitale. Al contrario, in un’ottica di lungo periodo è possibile accettare rischi maggiori nell’aspettativa di maggiori guadagni. Tuttavia, la disponibilità ad accettare rischi (ossia la tua tolleranza al rischio) è una caratteristica assolutamente personale e soggettiva. Se vuoi saperne di più continua a leggere

La capacità di sopportare il rischio

La tolleranza al rischio è una nozione particolarmente complessa e una grandezza molto difficile da misurare. Questa si riferisce a due dimensioni: quella economica, intesa come capacità economica di sostenere eventuali perdite, e quella emotiva, intesa come capacità di sopportare il rischio senza vivere situazioni di particolare stress e disagio. Considera queste due capacità prima di prendere decisioni. Inoltre, spesso l’atteggiamento verso il rischio dipende dal rischio percepito piuttosto che dalle caratteristiche oggettive dei prodotti finanziari che stai valutando. E il rischio percepito, a sua volta, può essere distorto da tante variabili. Capita, infatti, che la tua valutazione del rischio associato a un investimento possa poi risultare modificata dai tuoi sensi, dalle tue emozioni e dalle tue conoscenze

Solo dopo aver riflettuto attentamente sulle caratteristiche del tuo profilo di investitore, potrai cominciare a ragionare sulle modalità attraverso le quali operare e sulle soluzioni in cui investire.

Investire è un processo non lo scordare mai!

Le grandi economie rallenteranno la crescita?

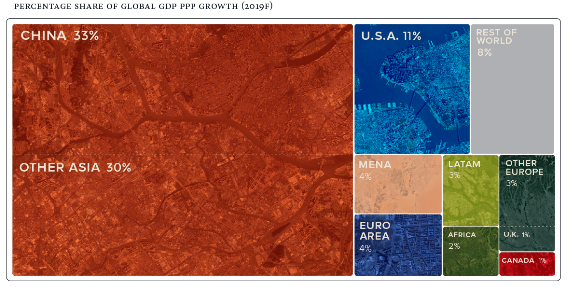

Secondo le stime di J.P. Morgan, Cina, Stati Uniti e l'Eurozona registreranno una crescita minore del Pil.

Proviamo intanto a vedere con il grafico sotto dove si prevede che la crescita globale si verifichi nel 2019:

Il grafico di oggi utilizza i dati di Standard Chartered e del Fondo monetario internazionale per stimare dove ci sarà crescita economica nel 2019 usando termini di parità di potere d'acquisto (PPP).

Nella tabella a seguire invece, si confronta anche la quota della torta del PIL globale presa nel tempo da paesi e regioni chiave:

| Paese o Regione | Quota di crescita del PIL globale (PPA) nel 2019F |

|---|---|

| Cina | 33% |

| Altro Asia (Escl. Cina / Giappone) | 29% |

| stati Uniti | 11% |

| Medio Oriente e Nord Africa | 4% |

| Area Euro | 4% |

| America Latina e Caraibi | 3% |

| Altra Europa | 3% |

| Africa sub-sahariana | 2% |

| Giappone | 1% |

| Regno Unito | 1% |

| Canada | 1% |

| Resto del mondo | 8% |

L'Asia nel suo complesso rappresenterà il 63% di tutta la crescita del PIL globale (PPP) quest'anno, con la parte del leone che andrà alla Cina. Paesi come l'India e l'Indonesia contribuiranno alla quota "Altro Asia" e il Giappone contribuirà solo all'1% alla crescita globale.

In termini di economie sviluppate, gli Stati Uniti porteranno il pacchetto (11%) a contribuire alla crescita globale. L'Europa aggiungerà l'8% tra le varie sottoregioni e il Canada aggiungerà l'1%.

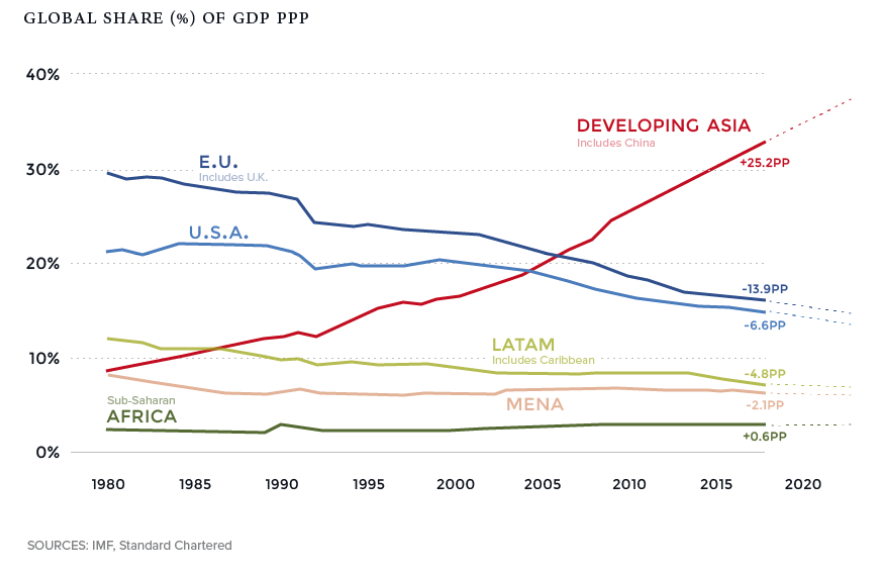

Quota di economia globale nel tempo

Sulla base delle proiezioni di cui sopra, è interessante dare un'occhiata al modo in cui ogni regione o quota del PIL globale (PPP) del paese è cambiata negli ultimi decenni.

Per fare ciò, utiliziamo le proiezioni IMF dal suo strumento di mappatura dei dati per approssimare le regioni sopra, anche se ci sono alcune piccole differenze nel modo in cui i dati sono organizzati.

| Paese o Regione | Quota del PIL (PPP, 1980) | Quota del PIL (PPP, 2019F) | Modificare |

|---|---|---|---|

| Sviluppo dell'Asia | 8,9% | 34,1% | +25.2 pp |

| Unione europea | 29,9% | 16,0% | -13,9 pp |

| stati Uniti | 21,6% | 15,0% | -6,6 pp |

| America Latina e Caraibi | 12,2% | 7,4% | -4,8 pp |

| Medio Oriente e Nord Africa | 8,6% | 6,5% | -2,1 pp |

| Africa sub-sahariana | 2,4% | 3,0% | +0,6 pp |

Negli ultimi 40 anni, lo sviluppo dell'Asia ha aumentato la sua quota nell'economia globale (in termini di PPP) dall'8,9% ad un 34,1% stimato oggi. Questa regione dominante comprende Cina, India e altre economie in rapida crescita.

L'Unione europea e gli Stati Uniti hanno contribuito con il 51,5% della produttività globale nel 1980, ma ora rappresentano il 31% del mix economico totale. Allo stesso modo, le regioni dell'America Latina e del MENA stanno assistendo a diminuzioni simili della loro fetta di torta economica.

Ieri, oggi e chissà domani chi sarà la locomotiva della crescita globale.

La noia dell'investitore vincente

Pianificare per obiettivi e tempo, adottare e mantenere strategie anche in momenti difficili queste sono le principali regole per ottenere risultati positivi. Semplice, ma spesso noioso creando terreno fertile per l'emotività.

La noia duratura è il biglietto vincente per investimenti di successo e lo stesso vale per la maggior parte delle attività.

Una volta in una intervista ad Andrea Pirlo in cui gli si chiedeva a cosa era dovuto la bravura nel calcio piazzato lui rispose: " Finito l'allenamento, mentre tutti i compagni vanno a fare massaggi e doccia io mi fermo mezz'ora, ogni volta, e tiro almeno 30 punizioni da angolazioni diverse".

Le persone di successo sono come il resto di noi. Ogni giorno vivono la loro vita, con abitudini e ripetizioni di gesti e modi. Sempre la stessa "minestra" ma preparata ricercando la perfezione e mangiata sempre come fosse la più buona.

La motivazione giornaliera è il motore principale.

I problemi saltano fuori quando la motivazione scende, e la nostra inclinazione naturale ci porta a cambiare strategia. Questo vale anche per le cose che facciamo bene. La noia, insomma, è un potente agente di cambiamento.

Machiavelli una volta disse: "Gli uomini desiderano la novità a tal punto che quelli che stanno facendo bene desiderano un cambiamento tanto quanto quelli che stanno facendo male".

Potremmo quindi dire che la linea tra successo e fallimento è definita dalla tolleranza alla noia. Ripetere senza fine gli stessi compiti genera eccellenza ma non è per tutti.

Così vale per la vita, per lo sport ed il lavoro ed alla stessa maniera vale per gli investimenti.

George Soros una volta affermò: " Se investire è divertente, se ti stai divertendo, probabilmente non stai facendo soldi. Un buon investimento è noioso. "

Ci sono diversi modi per far crescere la ricchezza nel tempo e nessuno include un QI simile a Einstein o la creatività di Michelangelo.

Sono altre le caratteristiche necessarie per essere investitori di successo:

- Abbandona le mode del momento come le Crypto ed affidati agli indici finanziari

- Sii paziente,ci vogliono anni prima di realizzare i frutti della pianificazione finanziaria.

- Stai lontano dal guardare il tuo conto durante i mercati toro per vedere quanti soldi hai " fatto".

- Mantieni un po' di noiosi fondi indicizzati e respingi il fascino dell'ultimo e più grande gestore di fondi del momento.

- Contribuisci a creare soluzioni di risparmio ricorrente con un importo prestabilito ad ogni stipendio. La costanza ti permetterà di affrontare i momenti del mercato con più sicurezza.

- Disattiva il rumore dei media finanziari e leggi un buon libro o fai un pisolino. ( Entrambi sono migliori per la salute e la ricchezza).

- Dedica più tempo a discutere di pianificazione finanziaria ed efficienza fiscale/assicurativa piuttosto che cercare di capire quale sarà la prossima Amazon.

- Capire di non fare nulla è una strategia potente.

L'emotività e l'eccitazione nelle scelte di investimento hanno distrutto più portafogli rispetto ai peggiori mercati ribassisti. Il noioso INTERESSE COMPOSTO, invece, è il maggior creatore di ricchezza per i tuoi risparmi.

La capacità di attenersi a un programma che rivaleggia con l'eccitazione di guardare la vernice secca determina il successo o il fallimento in un investimento.

La principale minaccia per gli investitori è l'incapacità di far fronte alla noia. La tolleranza a questa diventa essenziale per il risparmiatore.

Pianifica, monitora ed aspetta di raccogliere i meritati frutti.

La domanda è puoi aspettarli?