Lettera agli investitori di fine anno

Crescita, inflazione, tassi, debito pubblico: anche il 2024 si preannuncia un anno pieno di sfide. Tuttavia, la tanto temuta recessione non è arrivata nel 2023 e lo scenario base per il prossimo anno (e per il 2025) è quello di un rallentamento della crescita e dell’inflazione e di una moderazione dei tassi d’interesse.

Il 2023 è stato l’anno della recessione più telegrafata: a lungo temuta, non si è poi materializzata. Anzi, il 2023 sarà ricordato come un anno spettacolare per l’economia a stelle e strisce. Ma va sottolineato come lo storytelling sulla crescita sia molto cambiato da inizio anno. Nel giro di soli nove mesi, le view di Wall Street sono passate da una narrazione di recessione negli Stati Uniti a una narrazione di “soft landing”, cioé di un rallentamento del tasso di crescita dell’economia.

Come ogni anno aspettative e previsioni hanno vacillato subendo continui aggiustamenti e rimodellamenti. Tutto normale, se si considera il mercato un essere vivo e pieno di incognite nel breve termine.

Inflazione, debito e lavoro

Sono 3 i temi che hanno caratterizzato il 2023 e che hanno trainato i mercati facendo si che anche in Europa venisse scongiurata la recessione.

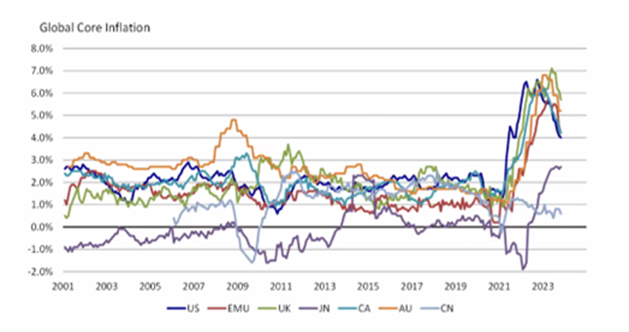

L’inflazione è soprattutto un rischio per l’Eurozona, maggiormente esposta alle pressioni inflazionistiche, lato energia e lato salari. A livello mondiale, l’inflazione core è in discesa dopo i livelli elevati degli ultimi due anni (tranne che in Giappone, dove – in controtendenza – sta salendo). In Cina è in rallentamento da due anni. Per il 2024 parecchi gestori prevedono un’inflazione in rallentamento sia negli Stati Uniti che nell’Eurozona.

Per l’Italia le previsioni prevedono una crescita piatta nel 2024 seguita da uno striminzito +0,5% nel 2025. Il nuovo scenario “higher for longer” significa che il costo del debito pubblico aumenta. “Il dato è deludente innanzitutto perché vorrebbe dire che l’Italia torna ad essere il fanalino di coda dei maggiori paesi dell’Eurozona e poi lo è ancor di più nel contesto dei grandi finanziamenti Next Generation EU”, commenta Tentori di AXA IM.

Inoltre, aggiunge l’economista di AXA IM, “questo rallentamento dell’inflazione e della crescita si sposa male con i rendimenti del BTp che restano alti, andando così ad appesantire ulteriormente il bilancio pubblico”. La crescita piatta e l’avanzo primario negativo sono dei rischi per il nostro.

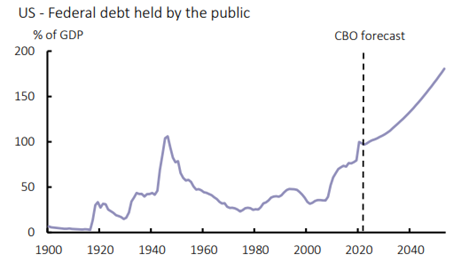

L’aumento del debito pubblico è un problema anche per gli Stati Uniti: basta guardare la traiettoria (grafico sotto) in aumento del debito pubblico detenuto dalle famiglie americane e dalle banche.

Congressional Budget Office e AXA IM Research, giugno 2023.

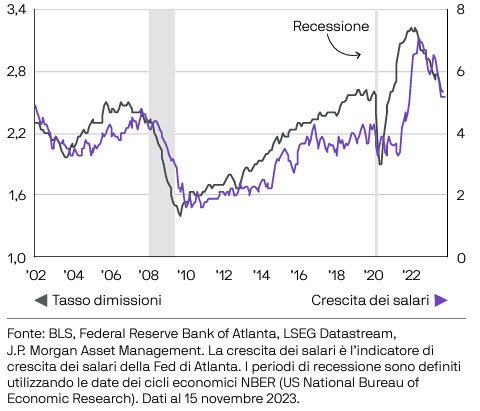

Il mercato del lavoro negli Stati Uniti si è mostrato resiliente ed è stata la variabile che ha cambiato le carte in tavola perché ha sostenuto i consumi degli americani, contrariamente a ogni aspettativa. L’inflazione salariale è soprattutto un rischio in Eurozona, dove pure il mercato del lavoro ha mostrato resilienza, ma è molto diverso da quello statunitense.

Un 2024 all’insegna delle elezioni

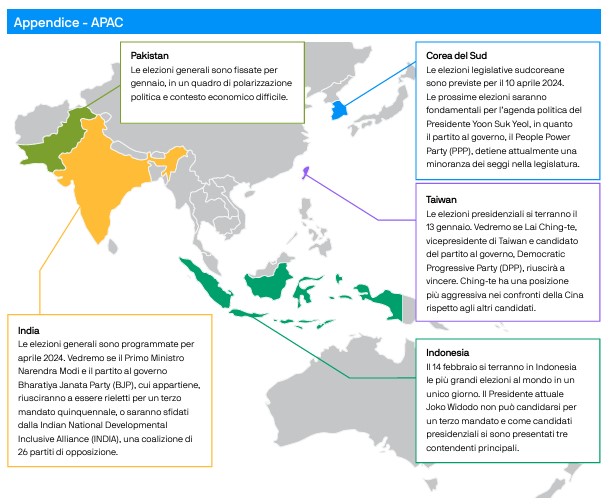

A livello geopolitico, le elezioni per la presidenza degli Stati Uniti a novembre si profilano come l’evento globale più atteso e importante. Tuttavia, queste elezioni si inseriscono all’interno di un calendario politico che si preannuncia molto fitto. Infatti, nel mondo più di due miliardi di elettori verranno chiamati alle urne.

JPM ce ne fa uno spaccato grafico molto interessante:

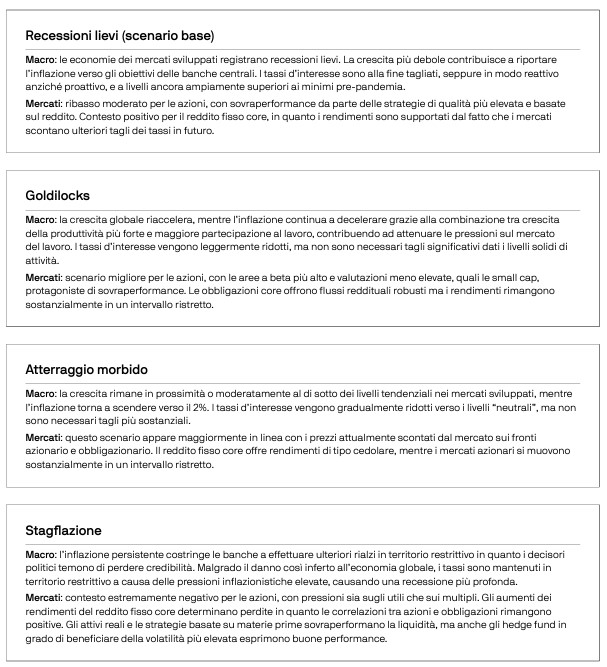

Quali sono i possibili scenari quindi?

Riprendendo l’outlook di JPM andiamo incontro a 4 possibili situazioni:

Ma ATTENZIONE! Stiamo parlando di scenari e non di previsioni su cui basare i rimodulare i propri investimenti. Queste informazioni vengono utilizzate dagli investitori più evoluti SOLO per avere dei differenti punti di vista e su cui spesso mi confronto con i miei clienti perché come dico sempre a tutti “sapere aiuta a non sbagliare”.

Ma allora come investire per il 2024?

Visto il contesto, le opportunità per gli investitori non mancheranno, a cominciare dai mercati del reddito fisso. Ma vi saranno opportunità anche nell’azionario, perché una politica monetaria meno restrittiva dovrebbe migliorare le condizioni per la crescita del capitale, e soprattutto eliminare quella fonte d’incertezza che ha spesso innervosito gli investitori negli ultimi due anni.

La scelta migliore è sempre mantenere lo zoccolo duro della propria pianificazione se stai già investendo e magari sfruttando la situazione con la liquidità extra che devi sempre detenere. Se, invece, il tuo buon proposito per il 2024 è di iniziare ad INVESTIRE per il TU del domai in maniera efficiente ecco il punto di partenza dai mercati di oggi.

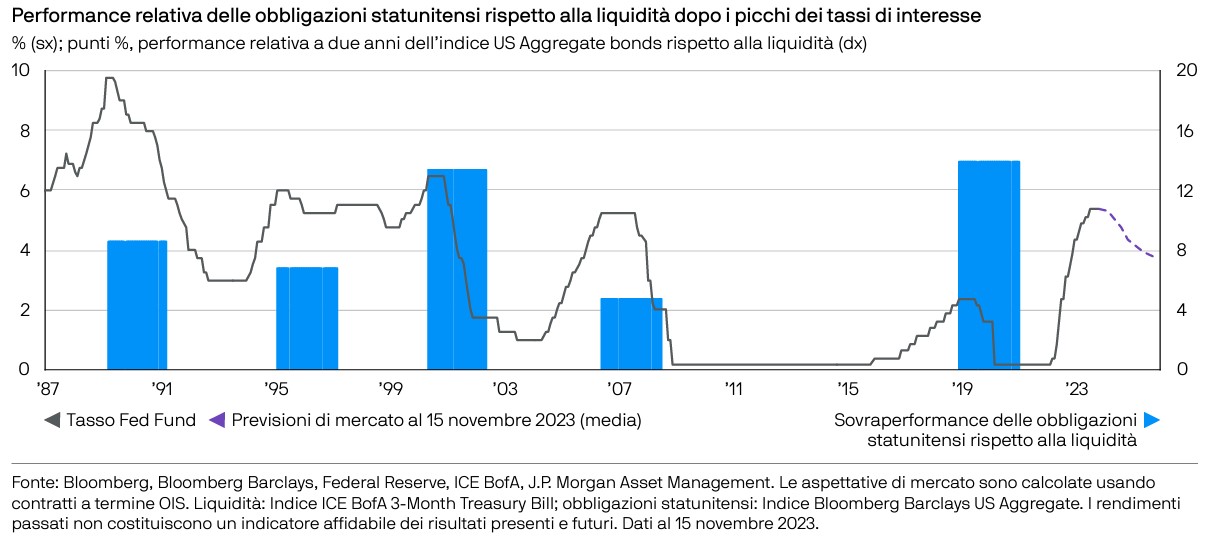

Considerati i tassi d’interesse a breve termine ai livelli massimi dal 2008, è facile concordare con l’idea che la liquidità appaia allettante. Se gli investitori possono ottenere il 4-5% senza rischiare di perdere il capitale, perché investire in azioni? E visto che le obbligazioni a lungo termine non offrono un rendimento addizionale, perché assumere un maggiore rischio di tasso d’interesse?

Le risposte giuste stanno sempre nelle due domande che devi sempre farti prima di investire:

- Perché sto investendo?

- Per quanto tempo lo vorrò fare?

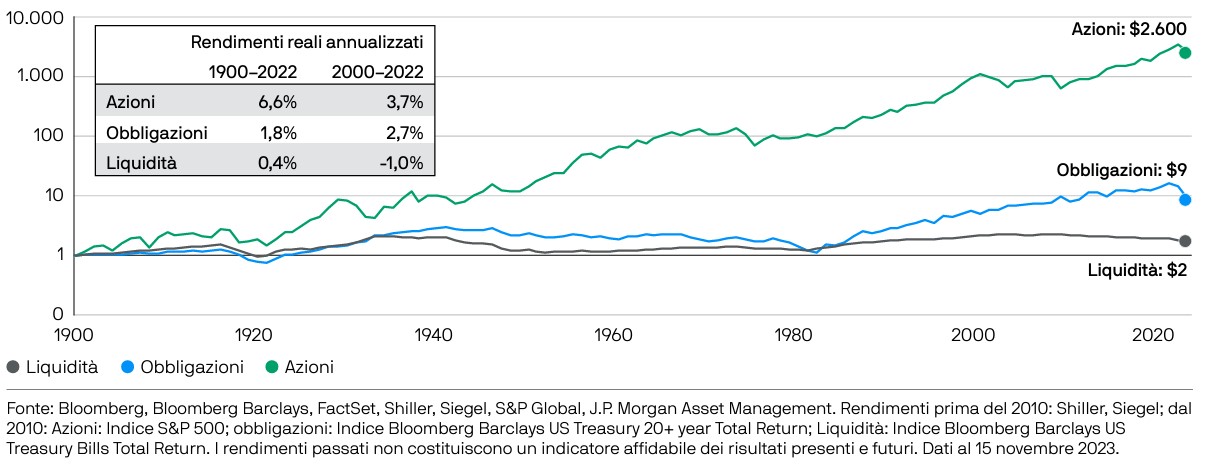

Il tempo resta la variabile cardine per il successo dei tuoi investimenti. Infatti, in base agli anni che dovrai utilizzare il mercato per rendimenti extra, si deve costruire il giusto mix tra liquidità, bond ed azioni.

Oggi le obbligazioni ci riportano agli anni 2000 con rendimenti interessanti e per certo dopo il picco dei tassi sovraperformano la liquidità.

Maggiore è il tuo orizzonte temporale e superiori sono le opportunità dell’azionario

In conclusione, bisogna sempre sfruttare i vari motori di performance in maniera intelligente e scientifica poi mercato e pazienza faranno tutto il resto.

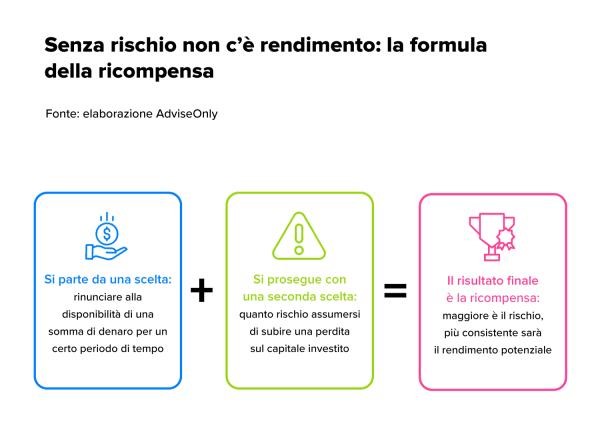

Rischio: Nemico o compagno d’investimento?

Il rischio fa parte della vita ed è un’azione che racchiude in sé la possibilità di fallimento. Ecco perché lo temiamo tanto. Il fallimento personale o finanziario non è mai una bella cosa e se non si hanno le spalle larghe può rappresentare un grosso problema. Anche negli investimenti, come sappiamo, esiste il rischio. Anzi, il rischio è parte integrante di essi, come lo è del vivere stesso. Tuttavia, come per ogni cosa, si può controllare o almeno mitigare. Esistono vari tipi di investimenti e vari gradi di rischio, ognuno può decidere quello che più fa al caso suo, ricordando sempre che sul lungo periodo (dai 10 anni in su) tutto questo ha sicuramente un altro "sapore".

Il rischio non deve essere il faro dei nostri investimenti

Tutti, soprattutto alle prime armi negli investimenti, hanno avuto questi pensieri:

"Non investo perché ho paura".

"Le azioni? No, sono troppo pericolose".

"Meglio un conto deposito, così so che avrò il mio capitale alla fine".

Cos’hanno in comune queste affermazioni? La paura. Ne deriva che chi afferma ciò praticamente prende le decisioni finanziarie sul suo futuro facendosi guidare dal timore. Non proprio una scelta saggia. Nella vita come negli investimenti, non si vive di paura, ma di soluzioni. Ed ecco che anche per le proprie finanze sarebbe meglio pensare in termini di ottimizzazione più che di timore. Come ripetono in continuazione gli addetti ai lavori, non esistono pasti gratis nella vita: bisogna andare fuori dalla propria comfort zone se si vuole ottenere qualcosa in più. Questo non significa camminare sul filo del rasoio, ma camminare fuori dal tracciato con l’equipaggiamento giusto.

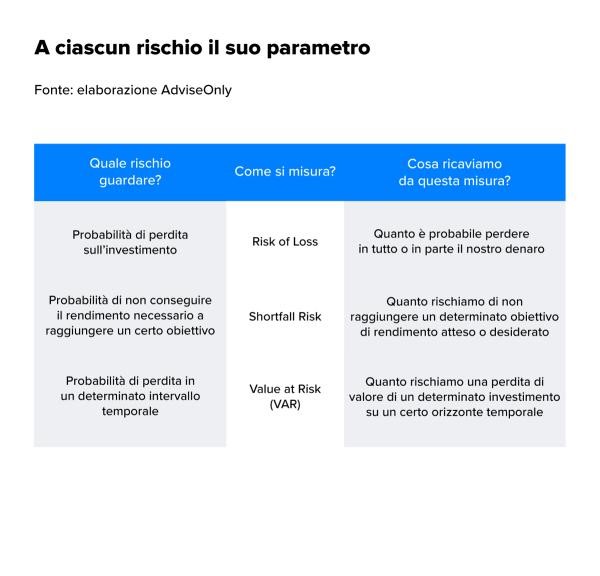

Rischio: non lo elimini ma almeno puoi controllarlo

Per controllare qualcosa bisogna innanzitutto "prendergli le misure". Come si misura il rischio un investimento? Generalmente si tende ad associarlo alla volatilità dei rendimenti: più volatile uguale più rischioso. Ma magari la questione fosse così semplice e lineare. In realtà, in termini più concreti il rischio per un investitore può assumere sfumature e connotati diversi. Per esempio, il rischio di non riuscire ad accantonare il necessario per integrare la futura pensione, per acquistare l’appartamento per un figlio o per mandarlo all’università o a studiare all’estero. In questi casi, può essere più utile e interessante individuare il rischio dell’investimento mettendolo in relazione con i propri obiettivi.

In linea più generale, questo ci serve per dirti che occorrono indicatori diversi rispetto alla semplice volatilità. Senza addentrarci in formule troppo astruse, ti diciamo solo che per misurare il rischio di un investimento in termini più ampi può aver senso far entrare in campo altri tre indicatori: il rischio di perdita (Risk of Loss), lo Shortfall Risk e il Value at Risk.

Rischio: è importante conoscerlo per gestirlo al meglio

Il rischio di perdita, per esempio, si può gestire diversificando il portafoglio e investendo in un ventaglio di asset class differenti nell’ottica di distribuirlo, magari entrando sul mercato in momenti diversi, con una diversificazione anche di tipo temporale (mediante la modalità del PAC) ed eventualmente facendo ricorso a meccanismi di stop-loss (che intervengono per stoppare appunto le perdite). Esistono anche fondi che oltre ad essere diversificati al loro interno, beneficiano di una gestione attiva che ribilancia il portafoglio quando necessario, per mantenerlo in linea con il profilo di rischio definito a monte.

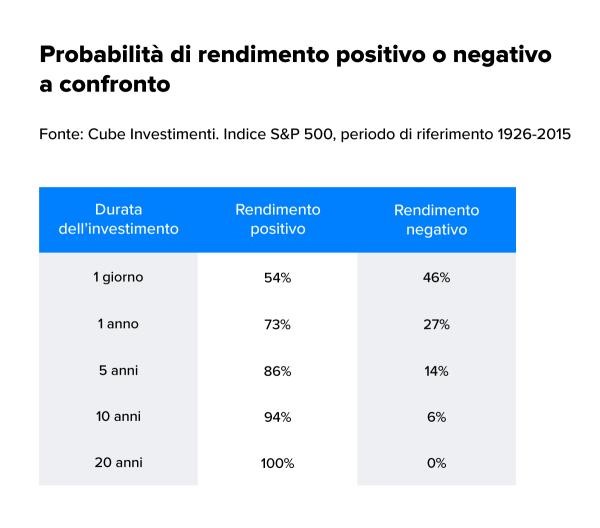

Certo il tempo gioca a favore degli investimenti: l’analisi storica dei rendimenti dell’S&P 500 suggerisce che allungare l’orizzonte temporale riduce la probabilità di incorrere in perdite. Chi ha investito per un qualunque periodo di 20 anni, dal 1926 al 2015, nell’S&P 500 ha riportato nella totalità dei casi un rendimento positivo, mentre chi ha investito per un solo anno ha registrato un rendimento positivo solamente nel 73% dei casi.

Gestire al meglio il rischio permette anche di recuperare le perdite

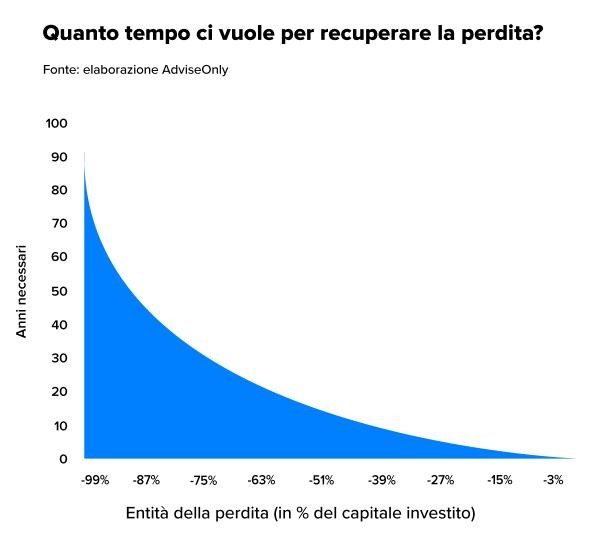

Conoscere il rischio ci aiuta a mitigarlo, a contenere le potenziali perdite e a recuperare. Sì perché, se sono contenute, le perdite si possono recuperare con ottima probabilità, dal momento che nel medio-lungo termine i mercati finanziari tendono a remunerare l’investitore mediante i cosiddetti "premi al rischio", che generano performance positive con probabilità crescente man mano che si allunga la durata dell’investimento. Il grafico seguente, per esempio, ci segnala il tempo necessario a recuperare per vari livelli di perdita (espressa come percentuale del capitale investito), ipotizzando che il rendimento medio annuo del portafoglio successivamente alla perdita sia pari a un generoso 5%.

Diamo un’occhiata ravvicinata al grafico. Innanzitutto, la relazione tra entità della perdita e tempo di recupero non è lineare, ma peggiora in modo sempre più vistoso al crescere della perdita. Con una perdita del 50% del capitale occorrono 14 anni per recuperare. Con una del 67% occorrono oltre 23 anni per recuperare. Ma se la perdita è contenuta al 10%, in appena due anni viene recuperata e se è del 5% un anno è sufficiente. E questo salva il potenziale di lungo termine del portafoglio.

Gestire bene il rischio: la più grande lezione da portare a casa

Insomma, costruire un portafoglio combinando i diversi strumenti finanziari non è scontato, è anzi fondamentale un monitoraggio continuo, perché il rischio varia nel tempo. E, in ogni caso, il rischio va affrontato con la testa: occorre accettarlo, conoscere se stessi e capire quanto se ne può sopportare e come, di volta in volta, correggere serenamente la rotta.

La filosofia di Warren Buffett

Cosa ti viene in mente quando pensi al leggendario investitore Warren Buffett?

Alcuni penseranno alle sue umili origini Omaha o la sua ossessione di lunga data con Coca-Cola. Altri, all'esperienza di investimento impeccabile di Buffett e alla straordinaria ricchezza che danno un'impressione duratura.

Sebbene siano tutte connessioni legittime da fare, il nome di Buffett forse è più sinonimo della disciplina d'investimento: lo stile e la mentalità hanno reso famoso Buffett nel corso dei decenni.

Proviamo ad immergerci nel cervello di Warren Buffett, ed a spiegare tutto sulla sua filosofia di investimento, insieme al quadro che utilizza per valutare le potenziali opportunità.

La filosofia di investimento di Warren Buffett

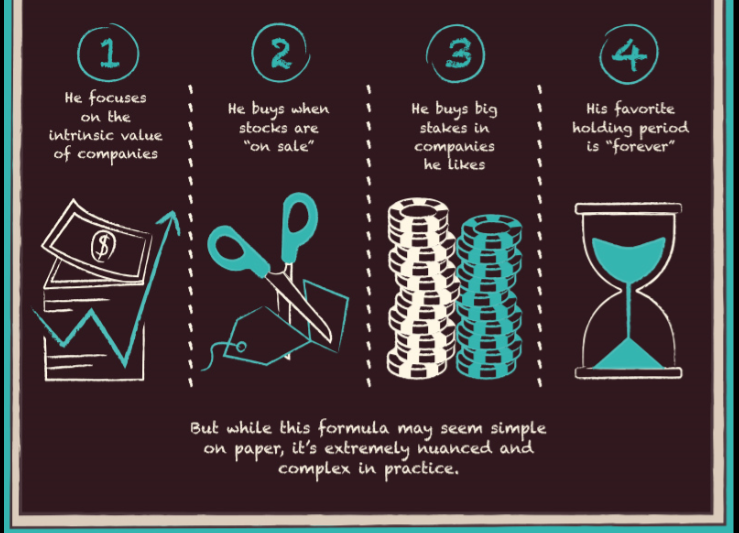

Il modus operandi si distingue notoriamente per il saper cogliere il valore intrinseco delle aziende e l'acquisto di azioni quando sono "in vendita". Buffett non ha paura di accumulare grandi posizioni nelle società che gli piacciono, e il suo periodo di detenzione preferito è "per sempre".

Mentre questa formula può sembrare semplice sulla carta, è estremamente sfumata e complessa nella pratica.

Come funziona il cervello di Buffett?

Warren Buffett ha detto che prende in prestito l'85% del suo stile di investimento da Benjamin Graham e il 15% da Phil Fisher.

Benjamin Graham:

Il padrino dell'investimento in valore ha dato a Buffett un quadro per la ricerca di attività e società sottovalutate.

Phil Fisher:

Il famoso investitore in crescita ha mostrato a Buffett l'importanza di investire con buoni team di gestione.

Secondo lo scrittore Robert Hagstrom, Buffett applica queste idee concentrandosi su quattro principi chiave di investimento:

1. Analizzare una azione come un business

Avere le priorità di un imprenditore e guardare l'azienda da una prospettiva a lungo termine.

Sta aumentando il suo valore intrinseco? Vorresti possedere l'intera azienda?

2. Garantire un "margine di sicurezza"

Buffett considera "margine di sicurezza" le tre parole più importanti negli investimenti.

In altre parole, un'azienda ha un valore intrinseco più del valore contabile?

3. Gestire un portafoglio

Concentrati su pochi titoli che forniranno rendimenti superiori alla media nel tempo.

4. Proteggiti dal Mr. Market, il Mercato

Mr. Market può essere speculativo ed emotivo, e non dovrebbe essere considerato come un predittore dei prezzi futuri.

Invece, approfitta di Mr. Market periodicamente, ogni volta che c'è una svendita.

I criteri di investimento

Ecco 12 fattori chiave che Warren Buffett considera quando si esaminano potenziali opportunità:

1. Semplicità

L'attività è facile da capire?

2. Cronologia operativa

Il business è in circolazione da molto tempo, con una storia operativa costante?

3. Prospettive a lungo termine

C'è motivo di credere che l'azienda sarà in grado di sostenere il successo a lungo termine?

4. Decisioni Razionali

È saggio il management quando si tratta di reinvestire i guadagni o di restituire i profitti agli azionisti come dividendi?

5. Candidness

Il team di gestione ammette errori? Sono onesti con gli azionisti?

6. Resistere all '"Imperativo Istituzionale"

L'azienda può resistere alle tentazioni create dalle dinamiche istituzionali, come imitare le società di pari livello, o resistere ai cambiamenti di direzione?

7. Margini di profitto

L'azienda ha margini di profitto elevati?

8. Return on Equity

Qual è il rendimento del capitale proprio (ROE) dell'attività?

9. Guadagni dei proprietari

Qual è la capacità dell'azienda di generare liquidità per gli azionisti, che sono i proprietari residui? Questo è tecnicamente definito come free cash flow to equity (FCFE).

10. Premessa

Per ogni dollaro trattenuto dal reddito netto, la società crea almeno un dollaro di valore di mercato?

11. Valore intrinseco

Qual è il valore dei guadagni dei futuri proprietari, scontato al presente?

12. Margine di sicurezza

Qual è la possibilità di perdere denaro sul titolo, a lungo termine, se lo acquisti al prezzo di oggi?

12 criteri semplici riunibili tutti in una nota citazione :

La mia strategia è quella di trovare un buon business - e quello che riesco a capire perché è buono - con un vantaggio duraturo e competitivo, gestito da persone abili e oneste, e disponibile a un prezzo che ha un senso.

- Warren Buffett

La noia dell'investitore vincente

Pianificare per obiettivi e tempo, adottare e mantenere strategie anche in momenti difficili queste sono le principali regole per ottenere risultati positivi. Semplice, ma spesso noioso creando terreno fertile per l'emotività.

La noia duratura è il biglietto vincente per investimenti di successo e lo stesso vale per la maggior parte delle attività.

Una volta in una intervista ad Andrea Pirlo in cui gli si chiedeva a cosa era dovuto la bravura nel calcio piazzato lui rispose: " Finito l'allenamento, mentre tutti i compagni vanno a fare massaggi e doccia io mi fermo mezz'ora, ogni volta, e tiro almeno 30 punizioni da angolazioni diverse".

Le persone di successo sono come il resto di noi. Ogni giorno vivono la loro vita, con abitudini e ripetizioni di gesti e modi. Sempre la stessa "minestra" ma preparata ricercando la perfezione e mangiata sempre come fosse la più buona.

La motivazione giornaliera è il motore principale.

I problemi saltano fuori quando la motivazione scende, e la nostra inclinazione naturale ci porta a cambiare strategia. Questo vale anche per le cose che facciamo bene. La noia, insomma, è un potente agente di cambiamento.

Machiavelli una volta disse: "Gli uomini desiderano la novità a tal punto che quelli che stanno facendo bene desiderano un cambiamento tanto quanto quelli che stanno facendo male".

Potremmo quindi dire che la linea tra successo e fallimento è definita dalla tolleranza alla noia. Ripetere senza fine gli stessi compiti genera eccellenza ma non è per tutti.

Così vale per la vita, per lo sport ed il lavoro ed alla stessa maniera vale per gli investimenti.

George Soros una volta affermò: " Se investire è divertente, se ti stai divertendo, probabilmente non stai facendo soldi. Un buon investimento è noioso. "

Ci sono diversi modi per far crescere la ricchezza nel tempo e nessuno include un QI simile a Einstein o la creatività di Michelangelo.

Sono altre le caratteristiche necessarie per essere investitori di successo:

- Abbandona le mode del momento come le Crypto ed affidati agli indici finanziari

- Sii paziente,ci vogliono anni prima di realizzare i frutti della pianificazione finanziaria.

- Stai lontano dal guardare il tuo conto durante i mercati toro per vedere quanti soldi hai " fatto".

- Mantieni un po' di noiosi fondi indicizzati e respingi il fascino dell'ultimo e più grande gestore di fondi del momento.

- Contribuisci a creare soluzioni di risparmio ricorrente con un importo prestabilito ad ogni stipendio. La costanza ti permetterà di affrontare i momenti del mercato con più sicurezza.

- Disattiva il rumore dei media finanziari e leggi un buon libro o fai un pisolino. ( Entrambi sono migliori per la salute e la ricchezza).

- Dedica più tempo a discutere di pianificazione finanziaria ed efficienza fiscale/assicurativa piuttosto che cercare di capire quale sarà la prossima Amazon.

- Capire di non fare nulla è una strategia potente.

L'emotività e l'eccitazione nelle scelte di investimento hanno distrutto più portafogli rispetto ai peggiori mercati ribassisti. Il noioso INTERESSE COMPOSTO, invece, è il maggior creatore di ricchezza per i tuoi risparmi.

La capacità di attenersi a un programma che rivaleggia con l'eccitazione di guardare la vernice secca determina il successo o il fallimento in un investimento.

La principale minaccia per gli investitori è l'incapacità di far fronte alla noia. La tolleranza a questa diventa essenziale per il risparmiatore.

Pianifica, monitora ed aspetta di raccogliere i meritati frutti.

La domanda è puoi aspettarli?

Il ballo del mattone all'italiana

Nella vita di ognuno di noi si palesa un momento in cui bisogna decidere se comprare la casa dove abitare. Una casa per andare a vivere da soli raggiunta l’età per lasciare la famiglia di origine, una casa per una coppia che si forma o per una nuova famiglia, ma anche abitazioni per single di ritorno.

Ma oltre la reale esigenza personale dell'abitazione, ancora oggi la domanda per l'acquisto di una seconda casa come investimento resta molto elevata confermando il bias "del mattone" di gran parte degli investitori italiani.

Se è vero che oggi in Italia i valori sono scesi in media del 30% dall’inizio della crisi immobiliare creando opportunità di acquisto, è anche vero che una scelta di tale portata, che impegna spesso per il resto della propria vita con rate di mutui da pagare, non può prescindere da un ragionamento razionale finanziario oltre che dalla fiducia generale sui mercati e nell’economia, dal trend futuro dei tassi di interesse, dallo spauracchio di crisi politiche che da altri parti del mondo potrebbe minare la fiducia anche nel nostro Paese.

Ad oggi oltre il 70% degli italiani possiede almeno un immobile, un amore viscerale quello verso l'investimento IMMOBILIARE ( non prima casa ).

Della ricchezza accumulata dagli italiani circa il 60% è in immobili e meno di 1/3 (31%) in attività finanziarie,

Ancora oggi l’acquisto di un’abitazione è visto come un investimento sicuro e conveniente, perchè materialmente tangibile (si può toccare) e di immediato ritorno attraverso la locazione.

Insomma l'opposto di un investimento finanziario, per un investitore non consapevole.

Proviamo ora però ad approcciare l'investimento immobiliare vedendolo come un qualsiasi investimento finanziario facendo due calcoli per capire la reale convenienza.

Prendiamo Perugia ( mercato di casa mia) ed ipotizziamo di acquistare un immobile del valore di 100.000,00 euro che potrebbe essere un realmente un appartamento tra i 70-80 Mq.

Al prezzo iniziale pagato al venditore aggiungiamo:

- spese notarili e varie, in media 3.000,00 €

- l’imposta di registro, 9.000,00 € ( 9% sulle seconde case)

Pertanto i costi iniziali sommati insieme ci danno un esborso di 112.000 €.

Ipotizziamo ora i costi di gestione per i 10 anni successivi all'acquisto post-locazione:

- spese di gestione, consideriamo l'1% ogni 10 anni ( come da prassi) per un totale di 1.000 €

- imposte varie, l'IMU oggi oscilla tra le 500,00 euro e le 1.500,00 € nei vari comuni italiani quindi nel caso nostro consideriamo 750,00 €

- inflazione, di cui non terrò però conto nei calcoli per semplificare.

Annualizziamo ora le spese complessive sostenute.

Il risultato sarà 12.050€.

Questo significa che considerando una tassazione secca del 20% sulla locazione per rientrare a pieno in 10 anni dall'investimento immobiliare il canone di affitto mensile mediamente deve essere tra 1.200€ e 1.400€.

Ma cosa ci dice la realtà oggi?

Oggi, utilizzando il simulatore al link (https://www.immobiliare.it/prezzi-mq/Umbria/Perugia-Provincia.html ) l'affitto giusto sarebbe di circa 520 €, meno della metà dell'obbiettivo ideale.

E a quanto potremmo vendere l'immobile tra 10 anni?

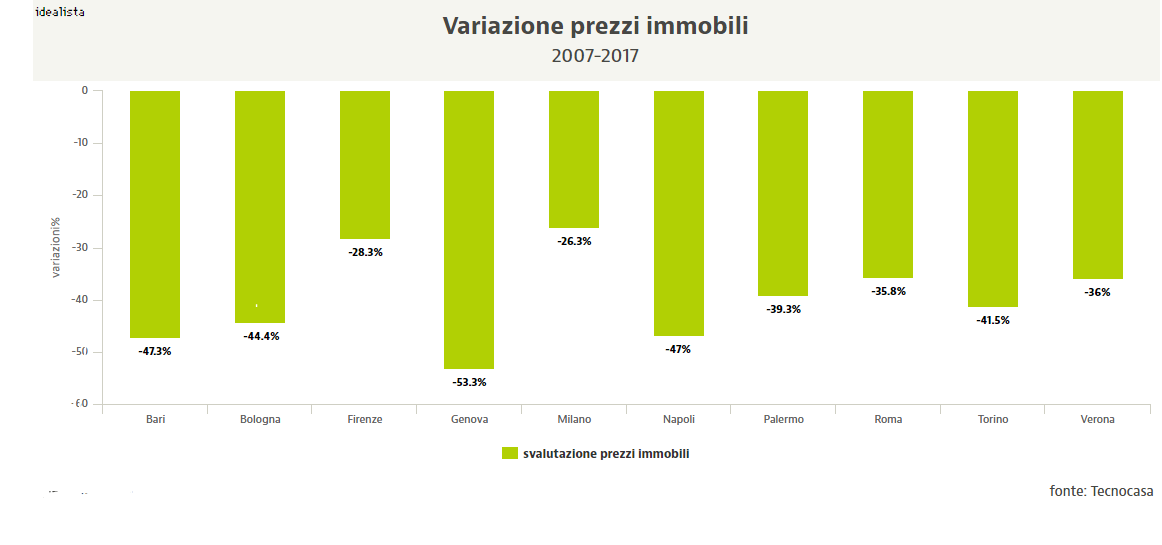

Prendiamo il grafico sotto che ci mostra l'andamento degli immobili dal 2007 al 2017.

Mediamente il grafico riporta una perdita di valore del 40%, ma essendo stato un periodo di crisi per questa asset ipotizziamo per il nostro investimento un -30%. Cio significa che l'immobile potrebbe avere un valore sul mercato di 70.000 €.

Facciamo un conteggio finale in maniera semplificata considerando i COSTI e RICAVI in 10 anni.

I costi complessivi li abbiamo quantificati in 120.500 € .

I ricavi complessivi li otteniamo sommando l'ipotetica vendita a 10 anni per 70.000€ ed i canoni di locazione al netto delle tasse ( 520€ * 120) per 49.920€