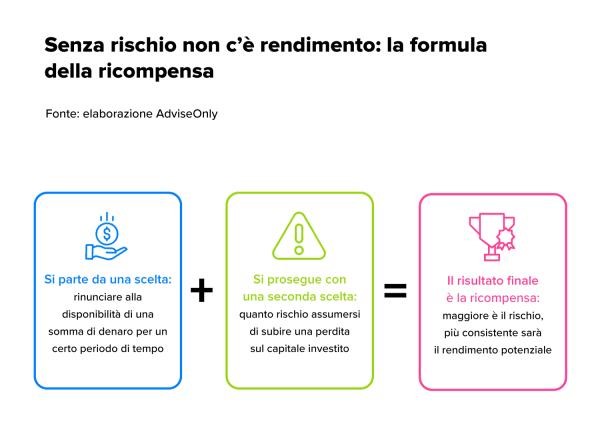

Il rischio fa parte della vita ed è un’azione che racchiude in sé la possibilità di fallimento. Ecco perché lo temiamo tanto. Il fallimento personale o finanziario non è mai una bella cosa e se non si hanno le spalle larghe può rappresentare un grosso problema. Anche negli investimenti, come sappiamo, esiste il rischio. Anzi, il rischio è parte integrante di essi, come lo è del vivere stesso. Tuttavia, come per ogni cosa, si può controllare o almeno mitigare. Esistono vari tipi di investimenti e vari gradi di rischio, ognuno può decidere quello che più fa al caso suo, ricordando sempre che sul lungo periodo (dai 10 anni in su) tutto questo ha sicuramente un altro “sapore”.

Il rischio non deve essere il faro dei nostri investimenti

Tutti, soprattutto alle prime armi negli investimenti, hanno avuto questi pensieri:

“Non investo perché ho paura”.

“Le azioni? No, sono troppo pericolose”.

“Meglio un conto deposito, così so che avrò il mio capitale alla fine”.

Cos’hanno in comune queste affermazioni? La paura. Ne deriva che chi afferma ciò praticamente prende le decisioni finanziarie sul suo futuro facendosi guidare dal timore. Non proprio una scelta saggia. Nella vita come negli investimenti, non si vive di paura, ma di soluzioni. Ed ecco che anche per le proprie finanze sarebbe meglio pensare in termini di ottimizzazione più che di timore. Come ripetono in continuazione gli addetti ai lavori, non esistono pasti gratis nella vita: bisogna andare fuori dalla propria comfort zone se si vuole ottenere qualcosa in più. Questo non significa camminare sul filo del rasoio, ma camminare fuori dal tracciato con l’equipaggiamento giusto.

Rischio: non lo elimini ma almeno puoi controllarlo

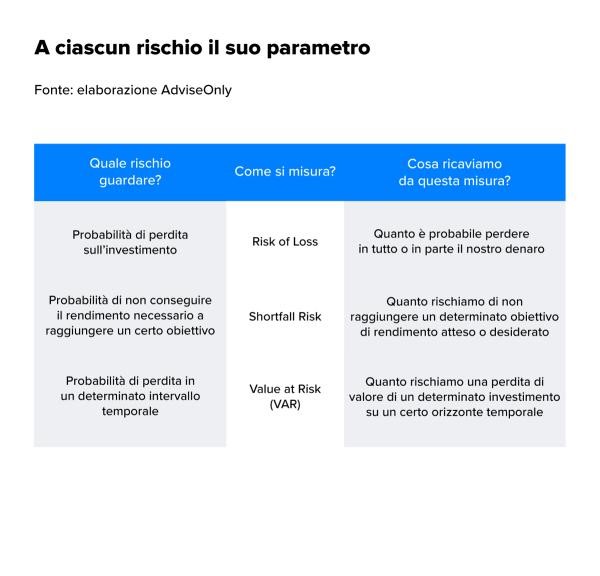

Per controllare qualcosa bisogna innanzitutto “prendergli le misure”. Come si misura il rischio un investimento? Generalmente si tende ad associarlo alla volatilità dei rendimenti: più volatile uguale più rischioso. Ma magari la questione fosse così semplice e lineare. In realtà, in termini più concreti il rischio per un investitore può assumere sfumature e connotati diversi. Per esempio, il rischio di non riuscire ad accantonare il necessario per integrare la futura pensione, per acquistare l’appartamento per un figlio o per mandarlo all’università o a studiare all’estero. In questi casi, può essere più utile e interessante individuare il rischio dell’investimento mettendolo in relazione con i propri obiettivi.

In linea più generale, questo ci serve per dirti che occorrono indicatori diversi rispetto alla semplice volatilità. Senza addentrarci in formule troppo astruse, ti diciamo solo che per misurare il rischio di un investimento in termini più ampi può aver senso far entrare in campo altri tre indicatori: il rischio di perdita (Risk of Loss), lo Shortfall Risk e il Value at Risk.

Rischio: è importante conoscerlo per gestirlo al meglio

Il rischio di perdita, per esempio, si può gestire diversificando il portafoglio e investendo in un ventaglio di asset class differenti nell’ottica di distribuirlo, magari entrando sul mercato in momenti diversi, con una diversificazione anche di tipo temporale (mediante la modalità del PAC) ed eventualmente facendo ricorso a meccanismi di stop-loss (che intervengono per stoppare appunto le perdite). Esistono anche fondi che oltre ad essere diversificati al loro interno, beneficiano di una gestione attiva che ribilancia il portafoglio quando necessario, per mantenerlo in linea con il profilo di rischio definito a monte.

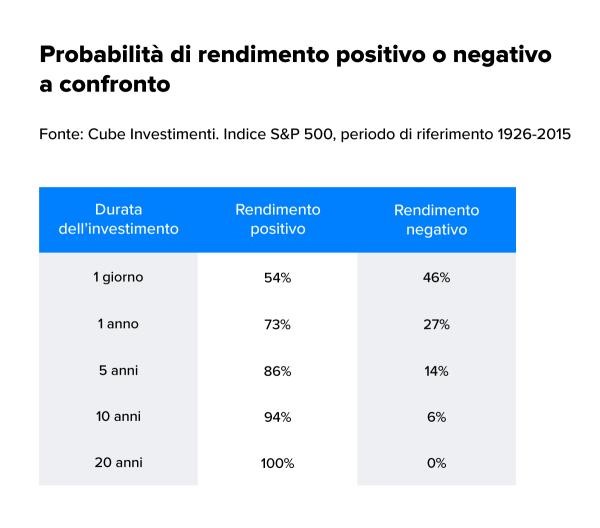

Certo il tempo gioca a favore degli investimenti: l’analisi storica dei rendimenti dell’S&P 500 suggerisce che allungare l’orizzonte temporale riduce la probabilità di incorrere in perdite. Chi ha investito per un qualunque periodo di 20 anni, dal 1926 al 2015, nell’S&P 500 ha riportato nella totalità dei casi un rendimento positivo, mentre chi ha investito per un solo anno ha registrato un rendimento positivo solamente nel 73% dei casi.

Gestire al meglio il rischio permette anche di recuperare le perdite

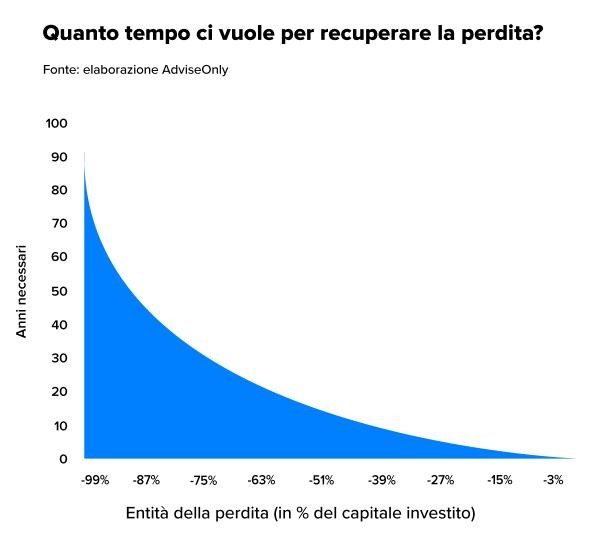

Conoscere il rischio ci aiuta a mitigarlo, a contenere le potenziali perdite e a recuperare. Sì perché, se sono contenute, le perdite si possono recuperare con ottima probabilità, dal momento che nel medio-lungo termine i mercati finanziari tendono a remunerare l’investitore mediante i cosiddetti “premi al rischio”, che generano performance positive con probabilità crescente man mano che si allunga la durata dell’investimento. Il grafico seguente, per esempio, ci segnala il tempo necessario a recuperare per vari livelli di perdita (espressa come percentuale del capitale investito), ipotizzando che il rendimento medio annuo del portafoglio successivamente alla perdita sia pari a un generoso 5%.

Diamo un’occhiata ravvicinata al grafico. Innanzitutto, la relazione tra entità della perdita e tempo di recupero non è lineare, ma peggiora in modo sempre più vistoso al crescere della perdita. Con una perdita del 50% del capitale occorrono 14 anni per recuperare. Con una del 67% occorrono oltre 23 anni per recuperare. Ma se la perdita è contenuta al 10%, in appena due anni viene recuperata e se è del 5% un anno è sufficiente. E questo salva il potenziale di lungo termine del portafoglio.

Gestire bene il rischio: la più grande lezione da portare a casa

Insomma, costruire un portafoglio combinando i diversi strumenti finanziari non è scontato, è anzi fondamentale un monitoraggio continuo, perché il rischio varia nel tempo. E, in ogni caso, il rischio va affrontato con la testa: occorre accettarlo, conoscere se stessi e capire quanto se ne può sopportare e come, di volta in volta, correggere serenamente la rotta.