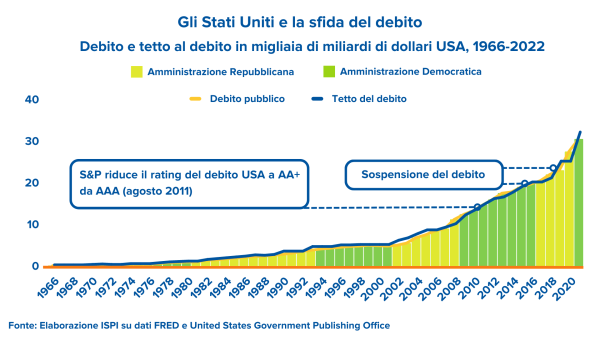

Tetto al debito USA: spavento sventato per i mercati

Non è l’inflazione e neanche il rialzo dei tassi d’interesse il tema su cui vogliamo soffermarci oggi. Strano vero? Sì, perché nelle ultime settimane a tenere banco sui mercati è stato il debito statunitense. Un debito che in vista della scadenza di giugno aveva raggiunto il suo limite prestabilito e che doveva essere rinegoziato. Missione non facile, in un clima politico totalmente diviso fra Congresso e Casa Bianca. Solitamente la rinegoziazione del tetto sul debito è una pratica di routine, ma quando sei un presidente Dem e hai un Congresso diviso con una Camera a maggioranza Repubblicana, le cose non sono proprio così "easy".

Tanto che fino a una manciata di giorni fa il default del governo statunitense sul debito è parso una possibilità concreta. Il Congresso USA non riusciva a decidere su quanto il governo americano potesse prendere in prestito e la mancanza di progressi aveva cominciato a preoccupare gli investitori a ridosso della temuta scadenza di giugno.

Ma tutto è bene quel che finisce bene: dopo settimane di discussioni, l’accordo è stato trovato. Gli Stati Uniti alzeranno il tetto del debito di 31,4 trilioni di dollari, evitando in extremis la minaccia di default e consentendo a Washington di onorare i suoi pagamenti fino all'inizio del 2025.

Perchè si è parlato addirittura di default negli states?

Come abbiamo visto, il "tetto del debito" non è altro che un limite massimo alla quantità di denaro che il governo americano può prendere in prestito per pagare i suoi debiti. Quando questa quantità si avvicina al limite prestabilito, il tetto deve essere rivisto al rialzo attraverso un accordo tra Congresso e Casa Bianca.

Cosa sarebbe successo se non si fosse raggiunto un agreement? Potevamo trovarci davanti a un default sul debito degli Stati Uniti. In poche parole, gli USA non avrebbero potuto pagare gli stipendi federali, le pensioni militari e tutti i creditori, ossia le persone che detengono i suoi titoli di debito.

I titoli del governo degli Stati Uniti sono considerati tra gli investimenti più sicuri al mondo, cosicché lo spauracchio del default ha riacceso non poche perplessità sul ruolo dei titoli di debito nei nostri portafogli. Un ruolo imprescindibile ma che, alla luce di quest’ultimo fatto e dell’andamento degli ultimi anni, forse va riportato alle giuste dimensioni.

Il ruolo di obbligazioni e titoli di stato: parliamone

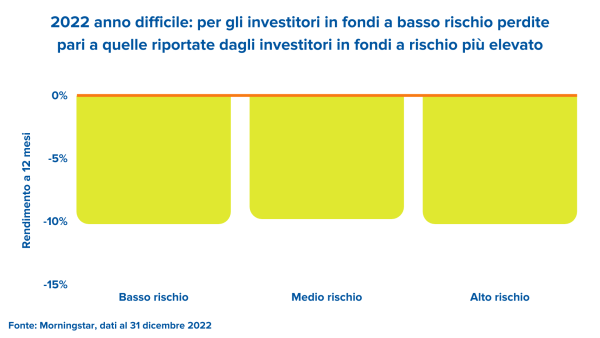

Il 2022 è stato un anno straordinario per il mercato obbligazionario, ma non in senso positivo. L’indice Bloomberg U.S. Aggregate Bond - una proxy dell’ampio mercato obbligazionario statunitense - ha registrato una perdita del 13% nel 2022, che di per sé non sarebbe così rilevante. Ma visto che molti investitori detengono obbligazioni in quanto asset che dovrebbe rappresentare uno scudo nel momento in cui le azioni scendono, ecco, non è stato questo il caso.

Per la prima volta dal 1969, nel 2022 azionario e obbligazionario hanno subito perdite a due cifre nello stesso anno, come ci dimostra il confronto tra le perdite sofferte dagli investitori in fondi a rischio più contenuto – quindi più esposti all’obbligazionario – e quelle registrate da chi invece ha investito in fondi associati a un grado di rischio più elevato. Il grafico che segue ci fa vedere come, nell’ampio mercato dei fondi multi-asset, il settore a più basso rischio abbia subito perdite di circa il -10% su 12 mesi, un dato in linea con quello del settore a rischio più alto.

Perché le obbligazioni hanno fatto così male nel 2022? I prezzi delle obbligazioni e i tassi di interesse si muovono in direzioni opposte. E tutti sappiamo quello che stanno facendo le banche centrali in questi due anni: la Federal Reserve ha aumentato i tassi come mai aveva fatto negli ultimi 40 anni. Questo ha causato perdite massicce all’interno delle obbligazioni. Un asset generalmente sicuro, ma non necessariamente. Gli investimenti in obbligazioni sono influenzati infatti dai tassi d'interesse, dall’inflazione e dal rating del credito. E se anche per gli USA si è parlato del rischio di default, possiamo immaginare per gli altri Paesi con rating decisamente inferiori. Questo però non significa che non dobbiamo inserirle nei nostri portafogli: significa scegliere con cura e non dare per scontato che parliamo di asset sicuri al 100%.

Nessun asset è risk free

Molti di noi sono cresciuti nell’era della bassa inflazione, il che ha significato sostanzialmente che la correlazione media tra azioni e obbligazioni è stata per lo più negativa. Negli ultimi 20 anni, le obbligazioni hanno quindi rappresentato un efficace diversificatore per le azioni. La situazione però è cambiata lo scorso anno, quando l’inflazione globale ha superato il 10% e l’incertezza sul suo abbattimento è aumentata. Sono così tornate le correlazioni positive degli anni Settanta e le obbligazioni hanno perso il loro valore di diversificatore rispetto alle azioni. Un ruolo, quest’ultimo, che hanno da poco iniziato a riscoprire, in virtù del ritorno sulla scena della correlazione negativa tra azionario e bond.

Le azioni, dal canto loro, rappresentano ancora un’ottima copertura a lungo termine contro l’inflazione grazie al premio al rischio storicamente superiore al tasso d’inflazione. Per gran parte dell’ultimo decennio le azioni hanno superato in scioltezza le obbligazioni, che registravano tassi vicini allo 0% e pochi rendimenti aggiuntivi, i quali si potevano trovare unicamente nei settori più rischiosi del reddito fisso. Questo periodo è stato definito "TINA", ovvero "There Is No Alternative" (non c’è alternativa) al possesso di azioni quando i tassi sono bassi e il rendimento è scarso.

Sebbene oggi, con il ritorno di una più convincente remunerazione nel reddito fisso a breve scadenza e non solo, esistano alcune alternative concrete rispetto agli standard storici, il premio al rischio azionario odierno rimane piuttosto ragionevole anche rispetto alle obbligazioni indicizzate all’inflazione.

Morale della favola? Serve un bel bilanciamento tra bond, equity e altri strumenti scudo. Ecco perché la soluzione è sempre diversificare e basare la costruzione del proprio portafoglio su fondi ben diversificati e costruiti tramite analisi di mercato professionali.

I soldi sono il mezzo per costruirsi un futuro migliore

“Il tempo è denaro”, recita un vecchio adagio. Ma potremmo dire che è vero anche il contrario: il denaro è tempo. Sì, perché ci vuole tempo per pianificare i guadagni e ci vuole tempo per gestirli. Ma bisogna anche darsi il tempo per capire quale destinazione dare loro, verso quale progetto di vita indirizzarli: una nuova casa, un’auto nuova, una famiglia, un’attività imprenditoriale o artistica, la scuola e l’università dei figli, gli anni della pensione altrove, magari al mare, magari all’estero.

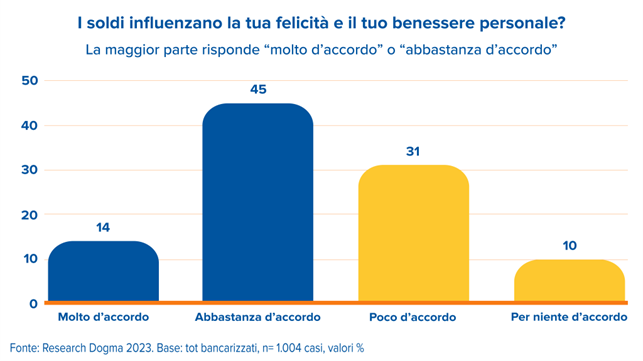

Quando si parla di progetti di vita, o semplicemente di serenità finanziaria, il pensiero degli italiani corre spesso alle cose che contano: persone, affetti, avvenimenti, momenti, come segnala Research Dogma in una recente indagine. Per ciò che conta va trovato il tempo, certo, ma non solo: occorrono anche le risorse. Anche sotto questo punto di vista, secondo Research Dogma il 64% degli italiani ha buone intenzioni: ritiene infatti che sia importante dedicare del tempo a ragionare sui vari progetti di vita con un buon consulente finanziario, in grado di aiutarli a trovare le soluzioni che consentano di tramutarli in realtà.

Fatto sta che l’orizzonte temporale è fondamentale nella definizione degli obiettivi, di qualunque tipo essi siano. La buona finanza sa fare anche questo: aiutare a costruire un progetto finanziario di medio-lungo periodo, evitando a chi vi si affida di perdersi nelle ansie quotidiane dei mercati e di prendere quindi la decisione sbagliata nel momento sbagliato.

Il ruolo del tempo nella gestione del denaro

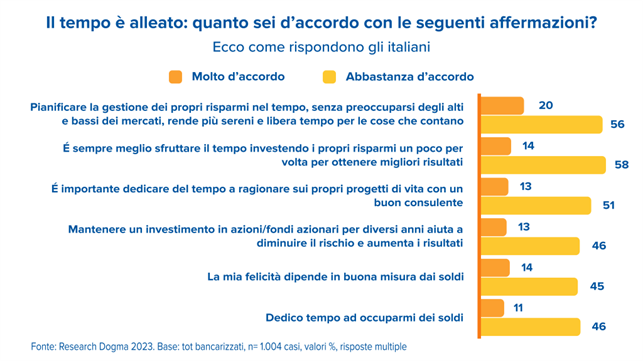

Nella gestione del denaro, il tempo è una leva fondamentale. Solo dando tempo al tuo denaro puoi ottenere risultati importanti, a prescindere dal tuo capitale di partenza. Su questo gli italiani interpellati da Research Dogma hanno espresso posizioni molto sagge, con tre convincimenti sui quali possiamo tutti concordare.

• Pianificare bene la gestione dei risparmi (piccoli o grandi che siano) nel tempo, senza preoccuparsi degli alti e bassi dei mercati, rende più sereni e libera tempo per le cose che contano (77%).

• Meglio sfruttare il tempo investendo i risparmi un poco per volta per ottenere migliori risultati e accumulare un capitale, piccolo o grande che sia (72%).

• Mantenere un investimento in azioni/fondi azionari per diversi anni aiuta a diminuire il rischio e aumenta i risultati (58%).

Basta avere buone idee per adottare buoni comportamenti?

No, non basta. Un conto, infatti, è identificare le cose importanti per noi e ciò che ci fa battere il cuore, un altro è dedicare tutto il tempo necessario a questi elementi di valore, per il nostro benessere e per quello dei nostri cari. Lo stesso accade con le strategie finanziarie: gli italiani hanno le idee, ma per passare dal piano teorico a quello pratico e concreto queste idee hanno bisogno di un supporto concreto, dalla consulenza finanziaria innanzitutto. E la consulenza serve appunto a questo: a tracciare e lastricare la strada verso la realizzazione delle tue idee.

Cosa è successo ad Aprile sui mercati?

Il mese appena concluso si è caratterizzato per una riduzione dell’inflazione, ma anche per una continua fase di stabilizzazione dei mercati che ancora attendono dei segnali forti confortanti per riprendere la corsa.

Il settore bancario resta ancora il protagonista anche nel mese di aprile. In America la crisi della First Republic, che si aggiunge a quelle della Silicon Valley Bank e della Signature Bank, ha avuto riflessi sui mercati azionari: è stato così anche in Italia, dove i titoli bancari pesano molto sul paniere principale.

Forti i riflettori sulle decisioni delle banche centrali, mentre l’inflazione, che a marzo aveva segnato una robusta frenata in Europa, ad aprile ha cominciato a rialzare la testa. Anche se c’è un aspetto positivo: l’inflazione core, ossia al netto di beni energetici e alimentari, è rimasta stazionaria nel mese.

I principali fatti del mese

- A seguito di un periodo di calma, negli Stati Uniti è riesplosa la bufera sul settore bancario. Dopo i casi Silicon Valley Bank e Signature Bank, infatti, nella parte finale del mese si è riacutizzata la crisi di First Republic, dopo che l’istituto ha annunciato di aver perso 100 miliardi di dollari di depositi nell’ultimo trimestre. La Federal Deposit Insurance Corporation, quindi, ha deciso di intervenire dopo aver cercato, invano, di trovare una soluzione tra privati. L’agenzia federale ha quindi posto in amministrazione controllata l’istituto e aggiudicato l’asta a Jp Morgan Chase, la più grande banca degli Stati Uniti. La vera domanda che si pongono i mercati, ora, è se quello di First Republic sarà l’ultimo salvataggio oppure se ne saranno necessari altri.

- In Europa, nonostante le perdite in Borsa dei titoli bancari, sono arrivati segnali incoraggianti. Deutsche Bank, per esempio, ha chiuso il trimestre con conti molto robusti. Era un test molto importante, poiché la banca tedesca era stata bersagliata dalle vendite e considerata dal sistema bancario mondiale il prossimo anello debole dopo Credit Suisse.

- Lato macro, negli Stati Uniti la crescita trimestrale è frenata al +1,1%, rallentando più delle previsioni degli analisti, che ora temono una recessione in avvicinamento. In Europa, i dati sul Pil sono stati nel complesso buoni: se da una parte un Paese importante come la Germania ha avuto una flessione dello 0,1%, l’Italia e la Spagna hanno registrato un +0,5% nel trimestre e pure la Francia ha riportato un dato positivo (+0,2%).

- Inflazione in chiaroscuro: nell’Eurozona è tornata a salire al 7% (dal 6,9%). In Italia, il dato aggregato ha fatto segnare un +8,3%, ma la buona notizia è che l’inflazione core è rimasta stabile al +6,3%, senza salire ulteriormente. E in Usa? Meglio: le strette della Fed cominciano a funzionare, con il dato complessivo sceso al 5%, oltre le aspettative al 5,6%.

- In Usa sono arrivati i conti trimestrali delle grandi banche (tutti molto positivi). Bene anche i conti di Meta e di Amazon, nonostante quest’ultima abbia registrato una frenata sul cloud.

- Nel resto del mondo, la crescita cinese va forte e traina i titoli del lusso. Basti pensare che Lvmh è diventata la prima azienda europea a sforare il mezzo miliardo di capitalizzazione di mercato.

Conclusioni

Il mese che si apre offre ancora spunti sui conti trimestrali in Italia: Intesa Sanpaolo li pubblicherà il 5 maggio, UniCredit il 3 maggio. Buoni risultati rafforzerebbero ancora di più la visione di un sistema bancario solido.

Resta ancora l’inflazione il driver del prossimo futuro anche per comprendere la strada che dovranno ancora percorrere le banche centrali.

A distanza ormai di più di 15 mesi, per gli investitori di lungo periodo questo non può che essere un momento adatto per rivisitare la propria pianificazione cercando di comprendere possibili miglioramenti e occasioni per aumentare i rendimenti medi dei propri portafogli.

Per l’investitore prudente e con orizzonti temporale breve/medio se ha preso le giuste decisioni negli anni passati sembra sempre più vicino il ritorno ad una “normalità” o meglio confidenza con l’immaginario italiano di “investimenti a basso rischio” con il ritorno prepotente dei rendimenti sugli asset obbligazionari.

Paura ed avidità: emozioni, mercato e rendimenti medi

Tutti sanno che le azioni sono volatili, salgono e scendono continuamente.

Non c’è molto di interessante in questo ma di tanto in tanto assistiamo a movimenti che spingono questo sali e scendi agli estremi. I motivi, o meglio, le locomotive che spingono i titoli verso picchi e sprofondi sono sempre gli stessi: le emozioni umane.

Paura ed avidità sono delle forze che possono spingere i mercati verso punti diametralmente opposti e negli ultimi anni ne abbiamo avuto la riprova.

Paura

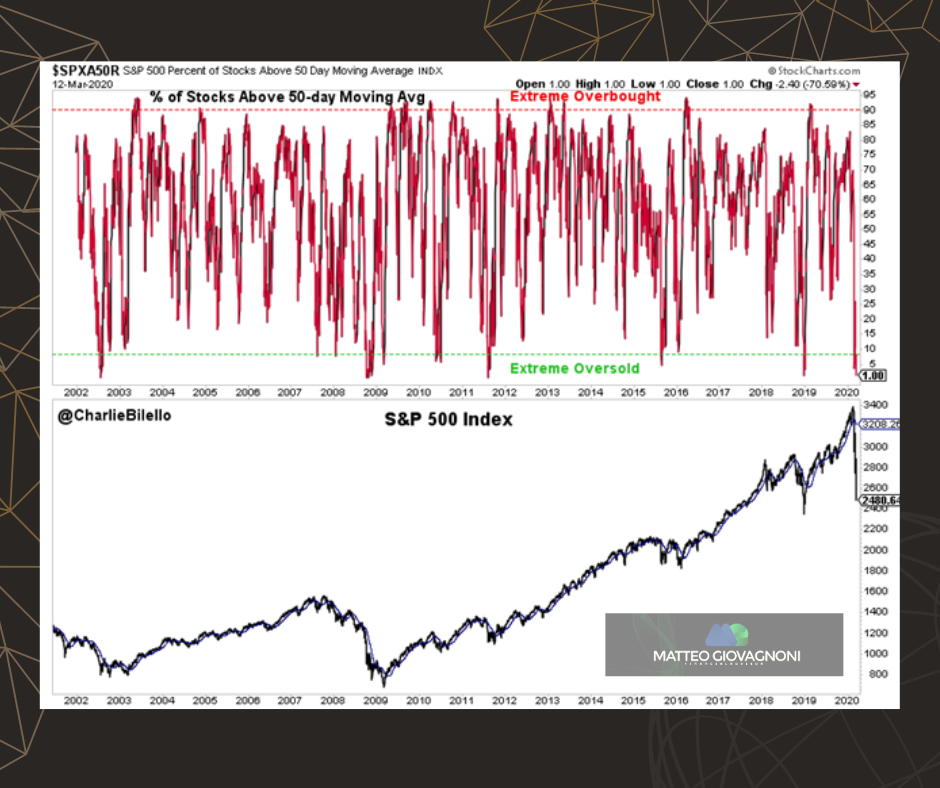

Eravamo in piena pandemia da Covid19 ed il 12 marzo 2020 fu un giorno nero su tutti i principali listini. In USA in particolare, solo l'1% delle azioni dello S&P 500 ha chiuso al di sopra della media mobile a 50 giorni segnando una seduta record per l’ipervenduto.

Lo S&P 500 era nel mezzo di un crollo, in calo del 27% dal suo massimo di febbraio, e quasi tutti i titoli dell'indice si stavano muovendo al ribasso.

Cosa succede quando le azioni sono estremamente ipervendute?

Tendono a riprendersi, con rendimenti a termine superiori alla media...

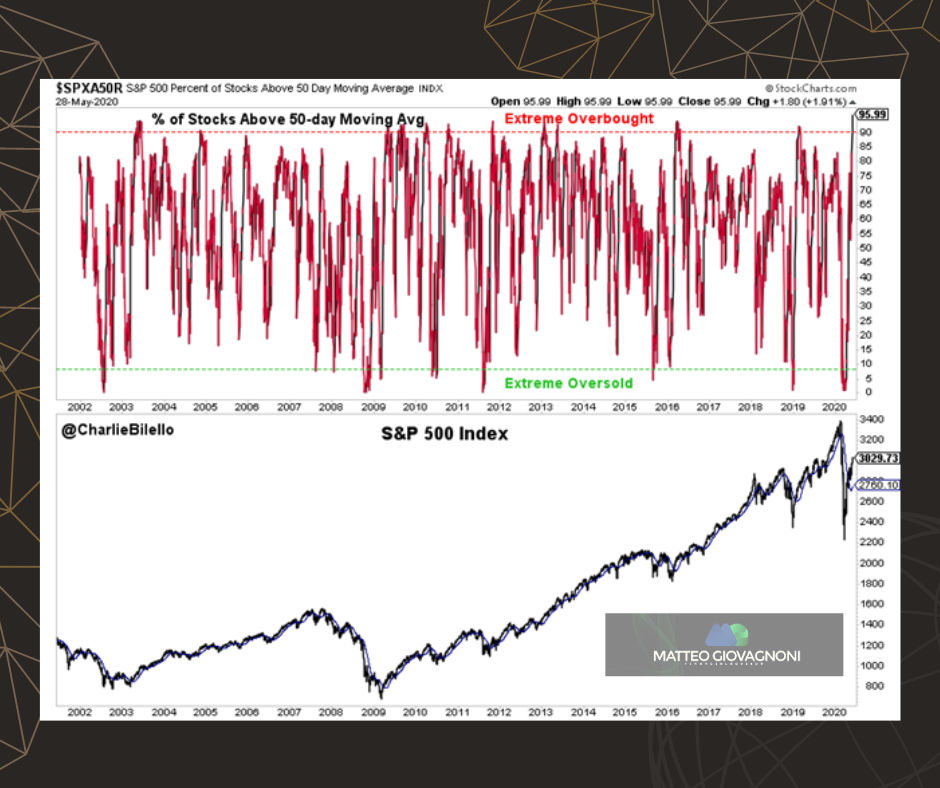

Avidità

28 Maggio 2020, il rimbalzano post pandemico.

Solo due mesi e mezzo dopo il picco di ipervenduto, uno sbalorditivo 96% delle azioni dello S&P 500 avrebbe chiuso al di sopra della media mobile a 50 segnando un picco mai registrato prima. Dai minimi di Marzo con un sonoro 40% lo S&P 500 era a rimonta completata e con un dato di ipercomprato estremamente elevato.

Cosa succede quando le azioni sono estremamente ipercomprate?

Tendono a continuare a salire, con rendimenti a termine superiori alla media...

E si sono mossi ancora più in alto, con lo S&P 500 che è salito di un altro 60% al suo picco di inizio gennaio 2022

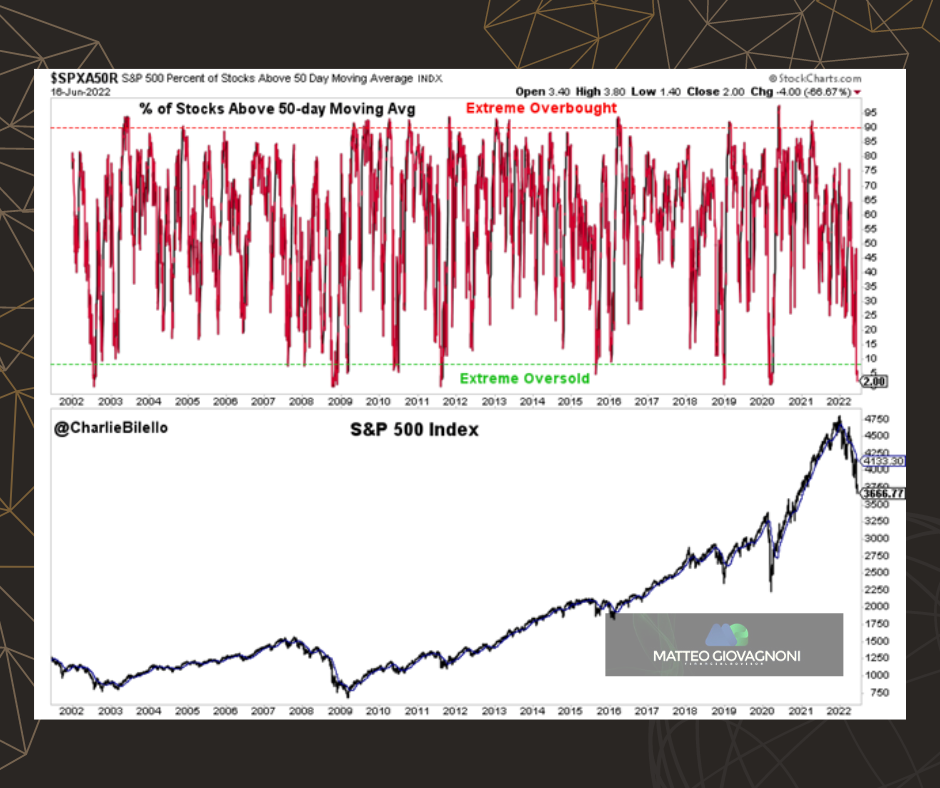

Paura: 16 giugno 2022

Da allora, abbiamo assistito a un calo del 24% dello S&P 500 e ben peggiore del Nasdaq. Ad oggi solo il 2% dei titoli dell'indice più famoso rimane al di sopra della media mobile a 50 giorni. Questo è il minor numero che abbiamo visto da marzo 2020.

Cosa succede quando le azioni sono estremamente ipervendute?

Bene, conosci già la risposta e la trovi qualche riga sopra. Le azioni tendono a rimbalzare, con rendimenti a termine superiori alla media...

Questi risultati sono scontati?

Affatto, e l’errore da fare è prendere decisioni avventate nell’immediato andando a SCOMMETTERE sul rimbalzo. RICORDA, mantenere l’equilibrio nel lungo termine da migliori risultati.

Quindi cosa accadrà da qui in poi?

Ci sono molte possibilità poiché ogni mercato ribassista è diverso (ma anche quello rialzista). La risposta più ragionevole che possiamo dire è cosa è più o meno probabile che accada, e quelle probabilità cambiano sempre.

Quando in passato il mercato è stato così ipervenduto, ha avuto la tendenza a rimbalzare con una performance a breve termine superiore alla media. Ma ahimè, tende a è tutt'altro che sempre.

Ci sono state eccezioni in cui il rimbalzo è così breve che è appena percettibile su un grafico, ed è presto seguito da minimi più bassi e ancora un'altra condizione estremamente ipervenduta. Abbiamo imparato questa lezione in particolare nell'ottobre 2008.

Queste "eccezioni" alla regola non dovrebbero sorprendere, poiché non esiste un indicatore del Santo Graal in grado di predire il futuro con perfetta precisione. Ci sono solo probabilità nel mercato, mai certezze. Questo è ciò che rende così difficile la navigazione e allo stesso tempo così interessante e redditizio.

Cosa faccio?

Tanti si chiedono ogni giorno che cosa fa un Financial Advisor, pochi sanno rispondere in maniera chiara.

Se chiedete alla prima persona che incontrate per strada cosa fa un consulente finanziario, sono sicuro che ti risponderà:

?"FA GLI INVESTIMENTI ", non solo;

? "GIOCA IN BORSA I TUOI SOLDI",no al massimo i soldi si giocano al Monopoli;

? "FA FRUTTARE I SOLDI DOVE RENDONO DI PIÙ ", ancora No solo uno moltiplicava i pani e pesci.

Questo potrebbe farlo qualsiasi macchina fidatevi.

?Ma quindi cosa faccio? Cosa fa un financial advisor??

?Ti ascolta;

? Comprendo i tuoi obbiettivi;

?️ Ne faccio emergere altri;

?️ Verifico la fattibilità;

? Organizzo un piano per realizzarli.

Quindi fa questo il Financial Advisor?

Non solo.

Questa è la parte umana ?? poi usa la miglior tecnologia per:

➡️ Impostare parametri di rischio

➡️ Impostare l'orizzonte temporale,

➡️ Alloca il patrimonio mobiliare puntando a massimizzare la diversificazione e l'efficienza

➡️ Monitora tutto facendo si che siano rispettati i paramentri scelti.

Questa è la mia professione, questo è ciò che fa un consulente finanziario ( Financial Advisor ).