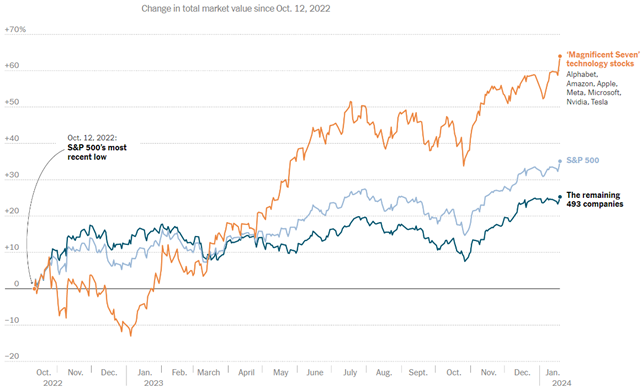

I Fantastici Quattro sono i nuovi Magnifici Sette

Lo S&P 500 è in rialzo del 36% rispetto ai minimi di settembre 2022 e il 60% della performance inaspettata è attribuita ai Magnifici Sette. I sette titoli: #Alphabet (+68%), #Amazon (+60%), #Apple (+50%), #Meta (+196%), #Microsoft (+77%), #Nvidia (+303%) e #Tesla (+70%) — sono cresciute complessivamente di quasi il 117%, superando di gran lunga la performance delle altre 493 società dell'indice S&P 500.

Negli anni passati ho scritto articoli sui magnifici sette trattando anche della poca diversificazione dell’indice americano visto il loro peso.

Da allora, il gruppo ha continuato a sovraperformare.

Fonte: FactSet

Negli ultimi mesi, il rally si è ampliato, con un numero crescente di aziende che partecipano alla ripresa. Oltre la metà delle aziende incluse nell’indice ha superato i propri valori dall’ultimo massimo dello S&P nel gennaio 2022.

Alcuni suggeriscono che ciò indichi che il rally potrebbe continuare ad espandersi, poiché i titoli precedentemente sottoperformanti iniziano a riprendersi, alimentati da una visione più positiva del futuro economico. Tuttavia, altri avvertono che potrebbe trattarsi solo di una ripresa temporanea che precede un declino, soprattutto perché la decelerazione economica in corso ha un impatto su queste società.

Lasciando le previsioni economiche agli economisti, continuo a concentrarmi sui fondamentali aziendali e sulle opportunità quantificabili.

L’intelligenza artificiale generativa come driver di performance

Con lo svolgersi del 2023, abbiamo visto prove sempre più evidenti che l’intelligenza artificiale generativa non è una montatura.

- L’intelligenza artificiale sta rapidamente guadagnando terreno: oltre il 70% delle organizzazioni ora utilizza servizi di intelligenza artificiale gestiti.

- Ancora agli inizi: il 32% delle organizzazioni sembra essere ancora nella fase di sperimentazione di questi strumenti, distribuendo meno di 10 istanze di servizi IA nei propri ambienti cloud.

- La fase di scalabilità rappresenta un'opportunità >5 volte maggiore: il 10% ha distribuito 50 o più istanze nei propri ambienti.

(Fonte: Wiz State of AI in the Cloud nel 2024, un campione di oltre 150.000 account cloud pubblici)

“Prevediamo che nel 2024, man mano che la capacità di elaborazione dell’intelligenza artificiale e i prodotti basati sull’intelligenza artificiale diventeranno più accessibili, l’opportunità dell’intelligenza artificiale generativa andrà oltre la fase sperimentale, consentendo alle organizzazioni di sfruttare le capacità basate sull’intelligenza artificiale per aumentare le entrate e la produttività.”

Fantastici Quattro

Riteniamo che quattro titoli dei Magnifici Sette continueranno a fornire un ROIC leader poiché investono ulteriormente nell’innovazione guidata dai clienti. Di seguito ho identificato i principali catalizzatori per ciascuna azienda per il 2024 e oltre. Le cifre percentuali rappresentano le nostre stime ROIC per il 2028.

ALPHABET (30%)

- Priorità all’intelligenza artificiale – Alphabet continua a ristrutturare la propria forza lavoro per dare priorità agli investimenti nell’intelligenza artificiale. Internamente, ciò migliora l’efficienza operativa. Esternamente, accelera lo sviluppo e la commercializzazione delle sue capacità di intelligenza artificiale, incluso il suo modello linguistico di grandi dimensioni Gemini, che dovrebbe superare l’attuale modello leader, GPT-4, di OpenAI.

- Dominanza della ricerca – Secondo Statcounter, al 31/12/2023 Google detiene il 91,6% della quota di ricerca, nonostante le preoccupazioni sull’erosione della quota dovuta all’intelligenza artificiale generativa. Google consoliderà la sua posizione dominante incorporando funzionalità di intelligenza artificiale nel 2024. Ad esempio, Google ha recentemente lanciato Circle to Search, che consente agli utenti Android di effettuare ricerche multiple utilizzando gesti come cerchiare una borsa all'interno di un'immagine e porre una domanda come "Dove posso comprarlo?" "

AMAZON (21%)

- Rete di distribuzione senza eguali: il passaggio di Amazon alla logistica regionale ha consentito all'azienda di consegnare più merci a velocità di consegna più elevate e a costi inferiori. Velocità di consegna più elevate aiutano Amazon a mantenere la sua posizione di mercato online di riferimento. I margini per il business della vendita al dettaglio continueranno a migliorare, soprattutto perché la capacità in eccesso viene utilizzata in modo efficiente per il Fulfillment-as-a-Service attraverso iniziative più recenti come Acquista con Prime e Supply Chain di Amazon.

- Iniziative strategiche – Amazon ha diverse iniziative di crescita che richiedono spese in conto capitale significative che pochi operatori possono eguagliare ma che possono produrre enormi vantaggi a lungo termine. Questi includono il settore dei generi alimentari e dei negozi internazionali, Amazon Pharmacy per i servizi sanitari e Project Kuiper per la banda larga satellitare.

META (27%)

- Capacità di elaborazione AI leader: Meta avrà una riserva di quasi 600.000 GPU entro la fine del 2024. Con la sua enorme capacità infrastrutturale, Meta sta cercando di costruire modelli di IA all'avanguardia che sostengano le sue piattaforme social e pubblicitarie.

- Leader del social commerce: le piattaforme dominanti di Meta combinate con risorse di dati uniche e algoritmi di intelligenza artificiale leader di mercato ottimizzano la personalizzazione e migliorano la conversione per creatori e marchi che investono sempre più nel social commerce, un mercato destinato a crescere del 30%+ ogni anno nei prossimi 5 anni. anni.

MICROSOFT (27%)

- Aumento della domanda aziendale – Microsoft è ben preparata per diffondere l’adozione dell’intelligenza artificiale nella sua produttività e nella base installata di software aziendale man mano che quest’anno verranno lanciati più casi d’uso, costruiti su solide basi con i modelli leader di mercato di OpenAI. A 30 dollari per licenza copilota, ogni ulteriore adozione dell'1% da parte della base clienti di Office aggiungerà 1,4 miliardi di dollari al fatturato.

- Guadagni di quote di Azure – Microsoft Azure è pronta a guadagnare quote nel mercato del cloud computing grazie al suo stack tecnologico leader di intelligenza artificiale generativa, alle solide relazioni aziendali e alla partnership con OpenAI. Questo nuovo cambiamento tecnologico rappresenta anche un’opportunità per Azure di acquisire quote di partecipazione tra sviluppatori e startup.

Guarda oltre i potenziali rischi

Per quanto riguarda i rischi potenziali, la preoccupazione principale è un rallentamento significativo dell’attività dei consumatori e delle imprese, che potrebbe innescare una recessione. Inoltre, i rischi geopolitici sono un fattore da considerare.

Mentre le incertezze creano rumore a breve termine, nel lungo è sempre più performante mantenere la rotta, investendo in società di alta qualità, con orizzonte di investimento a lungo termine e preservazione del capitale.

Il miglior consiglio per giovani investitori

Nella mia esperienza reale e non con i giovani investitori, una domanda che molti mi pongono è questa: "Cosa ne pensi dell'idea di fare trading nella fase iniziale per creare capitale?"

Sempre chiedo: "Perché vuoi farlo?"

Spesso la risposta è: “In modo da poter creare rapidamente quel capitale per investimenti a lungo termine e arricchirmi rapidamente”.

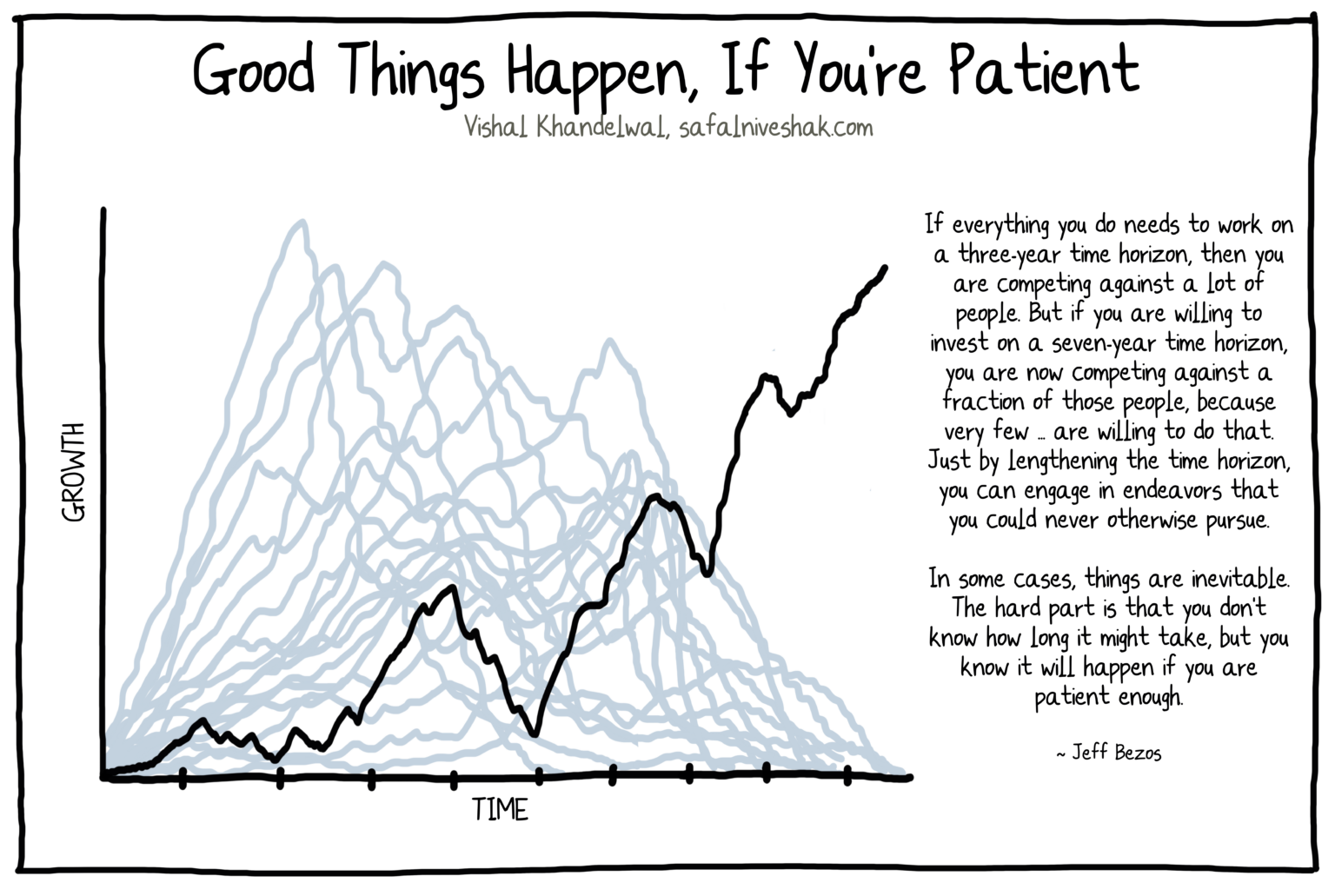

Allora rispondo: "La fretta negli investimenti è letale, sei fortunato perché sei giovane ed hai TEMPO. Perché hai tanta fretta?"

La risposta successiva arriva raramente, perché la maggior parte di questi giovani investitori non sono realmente sicuri del motivo per cui hanno o dovrebbero avere fretta di arricchirsi velocemente investendo in borsa. Spesso penso sia semplicemente un’idea forzata dalla socialità di oggi tra social e media che pieni di falsi valori e finte aspettative. In genere chi mi fa queste domande ha appena visto altri farlo magari in video – trading per creare capitale e poi investire quel capitale per arricchirsi velocemente – e quindi vogliono farlo da soli.

Nei miei anni di esperienza sul campo e non tra testi e libri di finanza comportamentale posso intuire che per i nuovi e giovani investitori il nocciolo di questa domanda non risieda nelle sue implicazioni finanziarie, ma piuttosto nella psicologia di fondo che la guida.

Il desiderio di accumulare ricchezza rapidamente non è solo una strategia ma una mentalità. Il fascino delle ricchezze veloci è innegabilmente potente, soprattutto in un’epoca in cui storie di milionari improvvisi e maghi del mercato dominano i titoli dei giornali o dei social media e al di fuori di essi.

Per i giovani investitori, queste narrazioni creano una percezione distorta dell’investimento come un percorso rapido verso l’indipendenza finanziaria. Tuttavia, questo fascino trascura i rischi intrinsechi e la disciplina richiesta nella creazione di ricchezza.

Negoziare azioni con l’obiettivo di generare capitale rapidamente è come navigare in un campo minato con gli occhi bendati.

Il mercato azionario, intrinsecamente volatile e imprevedibile, e spesso umiliante, non è una corsia preferenziale garantita verso la ricchezza. Richiede non solo una comprensione delle dinamiche di mercato e di business, ma anche una buona idea del tipo di investitore che sei, dei rischi che puoi correre e di quelli che possono ucciderti finanziariamente.

Charlie Munger ha detto: “Il desiderio di arricchirsi velocemente è piuttosto pericoloso”. La dura verità è che, nella maggior parte dei casi, questo approccio alla ricchezza e alla ricchezza rapida porta spesso a perdite significative, soprattutto per coloro che non hanno esperienza e controllo emotivo.

Ora, a contrastare il pericoloso percorso di rapida accumulazione di ricchezza c’è la filosofia degli investimenti a lungo termine. Questo approccio è in linea con i principi di investitori di successo come Warren Buffett e lo stesso Munger.

Questa idea di investimento lento e a lungo termine si basa sul potere dell’interesse composto (che è back-end, ovvero i suoi frutti compaiono solo nel tempo e mai rapidamente), sulla comprensione dei cicli di mercato e sulla pazienza. Si tratta di creare ricchezza in modo sostenibile, attraverso investimenti disciplinati in aziende o azioni fondamentalmente forti e lasciando che il tempo giochi a tuo favore nel lungo termine.

L’urgenza di arricchirsi rapidamente spesso deriva da pressioni sociali, aspirazioni personali o idee sbagliate sul successo finanziario. Detto questo, è fondamentale per i giovani investitori fare introspezione e comprendere le proprie motivazioni.

È l’esaltazione sociale della ricchezza, la pressione dei pari o la mancanza di alfabetizzazione finanziaria a guidare questa fretta?

Riconoscere questi fattori è il primo passo per adottare un approccio più razionale agli investimenti.

I continui avvertimenti di Charlie e di altri investitori simili sui pericoli delle ricchezze veloci provenienti dal mercato azionario non sono solo consigli finanziari ma un faro di saggezza. Sottolinea l’importanza della prudenza, della pazienza e dell’educazione nel campo degli investimenti.

Il percorso verso la ricchezza dovrebbe essere percorso con una chiara comprensione delle proprie capacità e obiettivi, tolleranza al rischio e impegno per l’apprendimento continuo, non con il richiamo di ricchezze veloci che spesso scompaiono con la stessa rapidità con cui appaiono.

Il percorso verso la ricchezza dovrebbe essere percorso con una chiara comprensione delle proprie capacità e obiettivi, tolleranza al rischio e impegno per l’apprendimento continuo, non con il richiamo di ricchezze veloci che spesso scompaiono con la stessa rapidità con cui appaiono.

Il nocciolo dell’intera questione è che, sebbene l’idea di negoziare azioni per generare rapidamente capitale per investimenti a lungo termine possa sembrare allettante, è irta di rischi e spesso deriva da un’esigenza sbagliata di accelerare l’accumulazione di ricchezza.

La saggezza impartita da investitori esperti sul motivo per cui non dovresti farlo, perché non dovresti avere fretta di diventare ricco, dovrebbe servire da luce guida.

Abbracciare un approccio equilibrato che combini le virtù della pazienza, dell’istruzione e degli investimenti disciplinati a lungo termine è la chiave non solo per creare ricchezza, ma anche per sostenerla.

Quindi, se sei un nuovo e giovane investitore, tieni presente che il viaggio non riguarda solo la destinazione della ricchezza, ma anche l’apprendimento, le esperienze e la crescita lungo il percorso. E come dice una famosa frase negli investimenti “è importante ricordare che la creazione di ricchezza è una maratona, non uno sprint”.

Alla fine, questo è ciò che devi ricordare e applicare, perché questo è ciò che funziona davvero, nella creazione di ricchezza.

Le cose accadono lentamente, con il loro dolce tempo. Anche se il giardiniere versasse centinaia di vasi d’acqua su una pianta, i suoi frutti apparirebbero solo nella stagione giusta. Mai prima.

Lettera agli investitori di fine anno

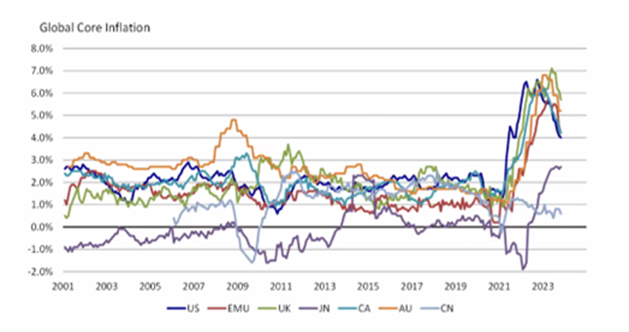

Crescita, inflazione, tassi, debito pubblico: anche il 2024 si preannuncia un anno pieno di sfide. Tuttavia, la tanto temuta recessione non è arrivata nel 2023 e lo scenario base per il prossimo anno (e per il 2025) è quello di un rallentamento della crescita e dell’inflazione e di una moderazione dei tassi d’interesse.

Il 2023 è stato l’anno della recessione più telegrafata: a lungo temuta, non si è poi materializzata. Anzi, il 2023 sarà ricordato come un anno spettacolare per l’economia a stelle e strisce. Ma va sottolineato come lo storytelling sulla crescita sia molto cambiato da inizio anno. Nel giro di soli nove mesi, le view di Wall Street sono passate da una narrazione di recessione negli Stati Uniti a una narrazione di “soft landing”, cioé di un rallentamento del tasso di crescita dell’economia.

Come ogni anno aspettative e previsioni hanno vacillato subendo continui aggiustamenti e rimodellamenti. Tutto normale, se si considera il mercato un essere vivo e pieno di incognite nel breve termine.

Inflazione, debito e lavoro

Sono 3 i temi che hanno caratterizzato il 2023 e che hanno trainato i mercati facendo si che anche in Europa venisse scongiurata la recessione.

L’inflazione è soprattutto un rischio per l’Eurozona, maggiormente esposta alle pressioni inflazionistiche, lato energia e lato salari. A livello mondiale, l’inflazione core è in discesa dopo i livelli elevati degli ultimi due anni (tranne che in Giappone, dove – in controtendenza – sta salendo). In Cina è in rallentamento da due anni. Per il 2024 parecchi gestori prevedono un’inflazione in rallentamento sia negli Stati Uniti che nell’Eurozona.

Per l’Italia le previsioni prevedono una crescita piatta nel 2024 seguita da uno striminzito +0,5% nel 2025. Il nuovo scenario “higher for longer” significa che il costo del debito pubblico aumenta. “Il dato è deludente innanzitutto perché vorrebbe dire che l’Italia torna ad essere il fanalino di coda dei maggiori paesi dell’Eurozona e poi lo è ancor di più nel contesto dei grandi finanziamenti Next Generation EU”, commenta Tentori di AXA IM.

Inoltre, aggiunge l’economista di AXA IM, “questo rallentamento dell’inflazione e della crescita si sposa male con i rendimenti del BTp che restano alti, andando così ad appesantire ulteriormente il bilancio pubblico”. La crescita piatta e l’avanzo primario negativo sono dei rischi per il nostro.

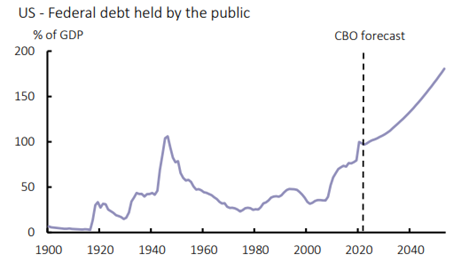

L’aumento del debito pubblico è un problema anche per gli Stati Uniti: basta guardare la traiettoria (grafico sotto) in aumento del debito pubblico detenuto dalle famiglie americane e dalle banche.

Congressional Budget Office e AXA IM Research, giugno 2023.

Il mercato del lavoro negli Stati Uniti si è mostrato resiliente ed è stata la variabile che ha cambiato le carte in tavola perché ha sostenuto i consumi degli americani, contrariamente a ogni aspettativa. L’inflazione salariale è soprattutto un rischio in Eurozona, dove pure il mercato del lavoro ha mostrato resilienza, ma è molto diverso da quello statunitense.

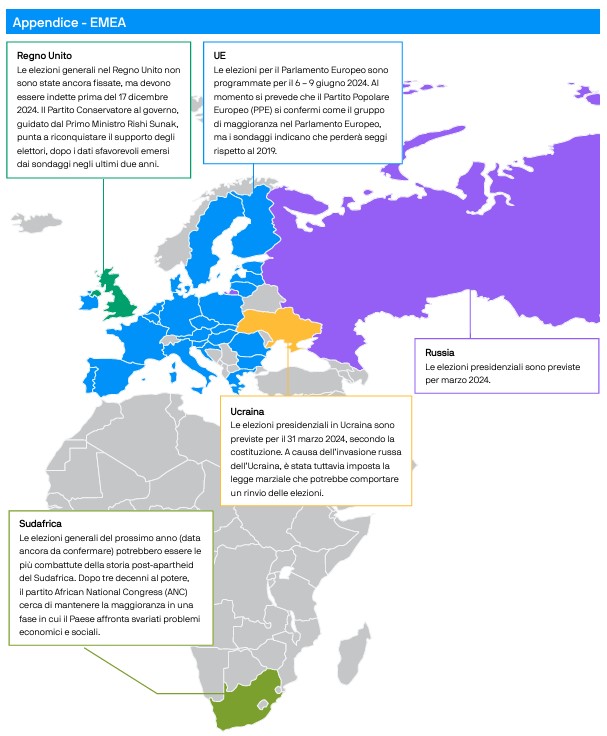

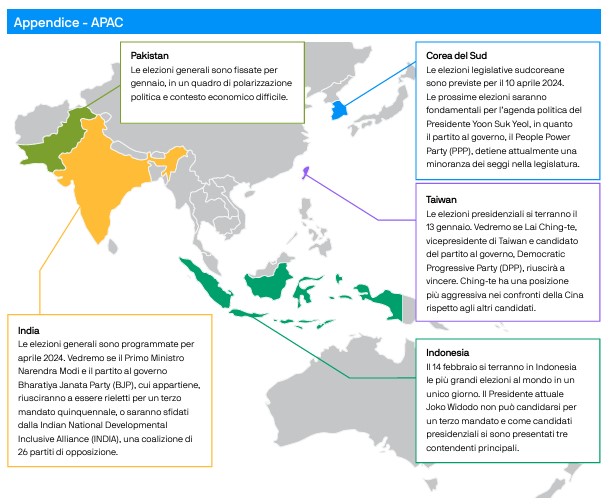

Un 2024 all’insegna delle elezioni

A livello geopolitico, le elezioni per la presidenza degli Stati Uniti a novembre si profilano come l’evento globale più atteso e importante. Tuttavia, queste elezioni si inseriscono all’interno di un calendario politico che si preannuncia molto fitto. Infatti, nel mondo più di due miliardi di elettori verranno chiamati alle urne.

JPM ce ne fa uno spaccato grafico molto interessante:

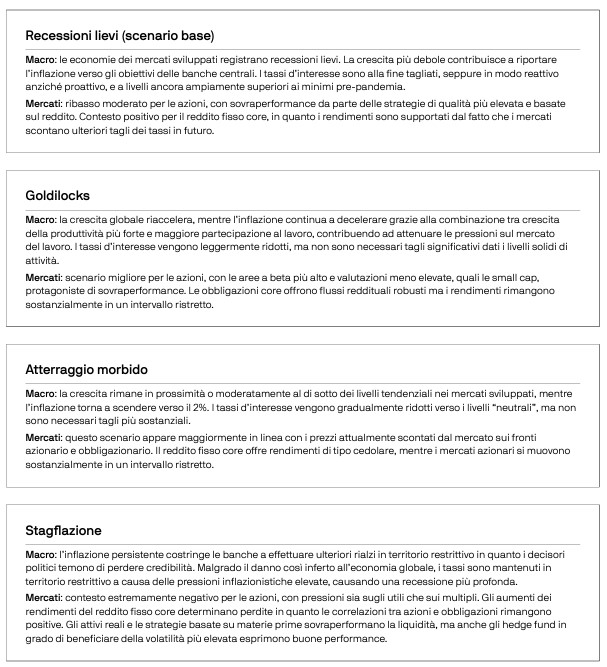

Quali sono i possibili scenari quindi?

Riprendendo l’outlook di JPM andiamo incontro a 4 possibili situazioni:

Ma ATTENZIONE! Stiamo parlando di scenari e non di previsioni su cui basare i rimodulare i propri investimenti. Queste informazioni vengono utilizzate dagli investitori più evoluti SOLO per avere dei differenti punti di vista e su cui spesso mi confronto con i miei clienti perché come dico sempre a tutti “sapere aiuta a non sbagliare”.

Ma allora come investire per il 2024?

Visto il contesto, le opportunità per gli investitori non mancheranno, a cominciare dai mercati del reddito fisso. Ma vi saranno opportunità anche nell’azionario, perché una politica monetaria meno restrittiva dovrebbe migliorare le condizioni per la crescita del capitale, e soprattutto eliminare quella fonte d’incertezza che ha spesso innervosito gli investitori negli ultimi due anni.

La scelta migliore è sempre mantenere lo zoccolo duro della propria pianificazione se stai già investendo e magari sfruttando la situazione con la liquidità extra che devi sempre detenere. Se, invece, il tuo buon proposito per il 2024 è di iniziare ad INVESTIRE per il TU del domai in maniera efficiente ecco il punto di partenza dai mercati di oggi.

Considerati i tassi d’interesse a breve termine ai livelli massimi dal 2008, è facile concordare con l’idea che la liquidità appaia allettante. Se gli investitori possono ottenere il 4-5% senza rischiare di perdere il capitale, perché investire in azioni? E visto che le obbligazioni a lungo termine non offrono un rendimento addizionale, perché assumere un maggiore rischio di tasso d’interesse?

Le risposte giuste stanno sempre nelle due domande che devi sempre farti prima di investire:

- Perché sto investendo?

- Per quanto tempo lo vorrò fare?

Il tempo resta la variabile cardine per il successo dei tuoi investimenti. Infatti, in base agli anni che dovrai utilizzare il mercato per rendimenti extra, si deve costruire il giusto mix tra liquidità, bond ed azioni.

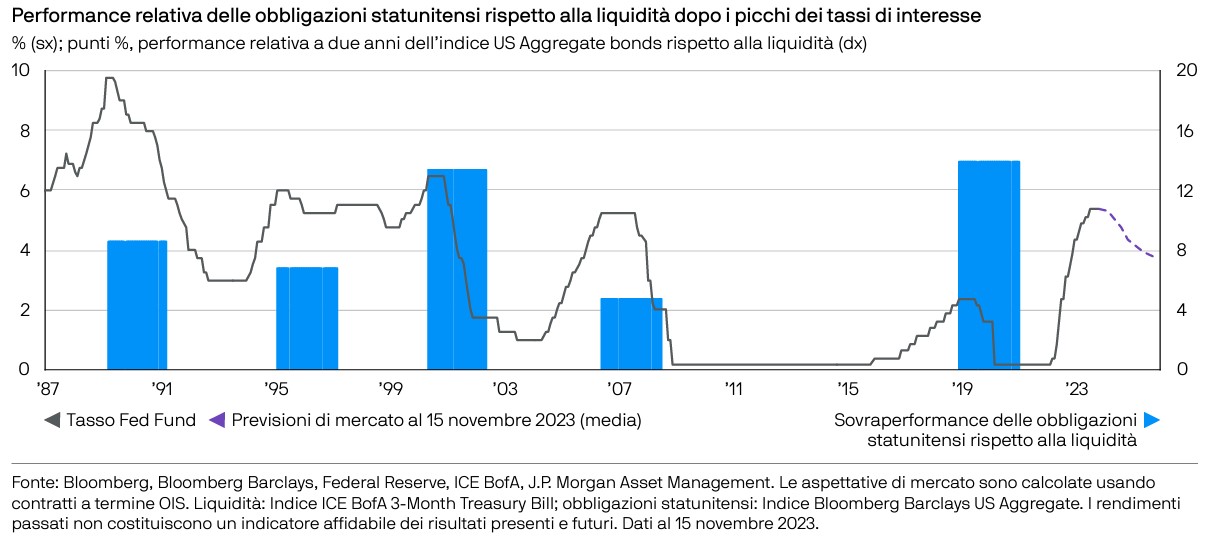

Oggi le obbligazioni ci riportano agli anni 2000 con rendimenti interessanti e per certo dopo il picco dei tassi sovraperformano la liquidità.

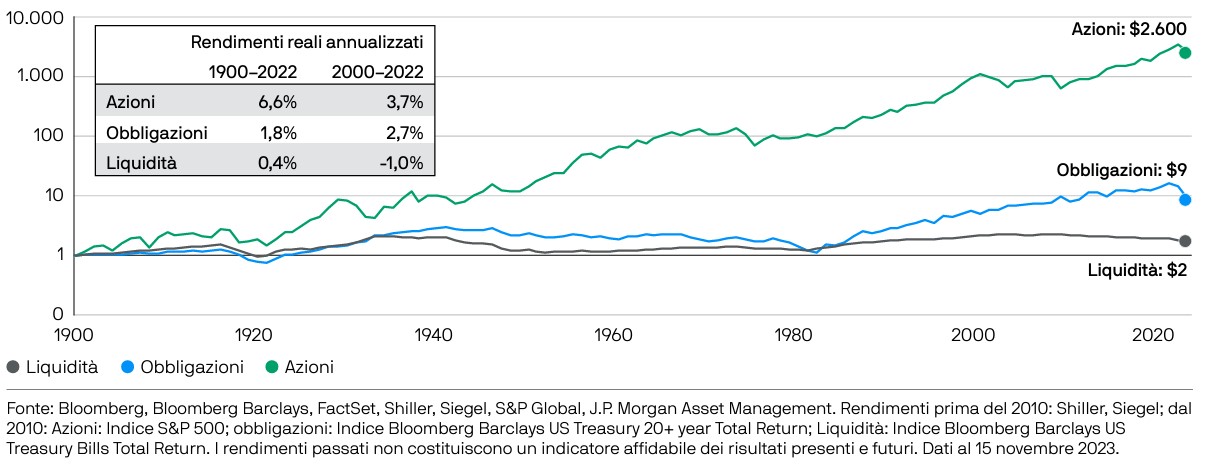

Maggiore è il tuo orizzonte temporale e superiori sono le opportunità dell’azionario

In conclusione, bisogna sempre sfruttare i vari motori di performance in maniera intelligente e scientifica poi mercato e pazienza faranno tutto il resto.

Fai tuo il mercato azionario in 4 grafici

Tutti ormai sanno che i migliori rendimenti si ottengono investendo nel mercato azionario. Altrettanti hanno compreso che è bene farlo diversificando e con un orizzonte temporale lungo per aumentarne le probabilità di successo.

Ma quanti lo hanno realmente razionalizzato con numeri ed in maniera semplice?

Prendendo spunto da un articolo di un noto advisor americano vediamo insieme come convincerci con NOZIONI sul giusto modo di stare nel mercato azionario.

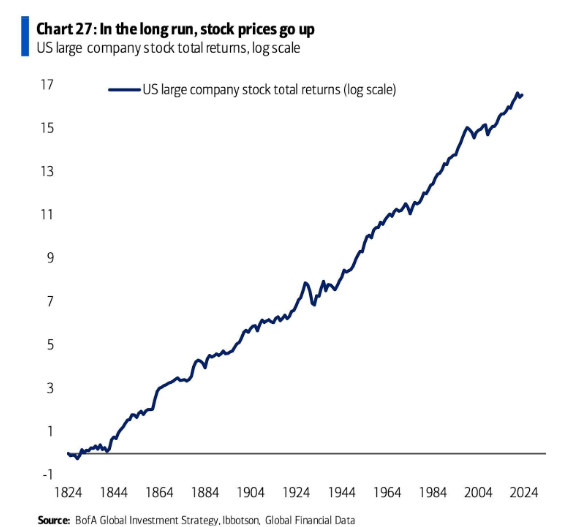

Nel lungo periodo, i prezzi delle azioni salgono

Consideriamo il mercato azionario come un modo per investire in innovazione, profitti, progresso e persone che si svegliano la mattina cercando di migliorare la propria situazione attuale.

Anche se ci piace il fatto che questo grafico illustri la giusta filosofia a lungo termine, è un po' fuorviante. È vero, il mercato azionario sale nel lungo periodo, ma ATTENZIONE può anche crollare nel breve periodo. Nel grafico sopra ci sono alcuni dei maggiori crolli della storia ma sono difficili da vedere su un diagramma con 200 anni di dati.

La Grande Depressione, il crollo del 1987 e la Grande Crisi Finanziaria sembrano piccoli inconvenienti su questo grafico.

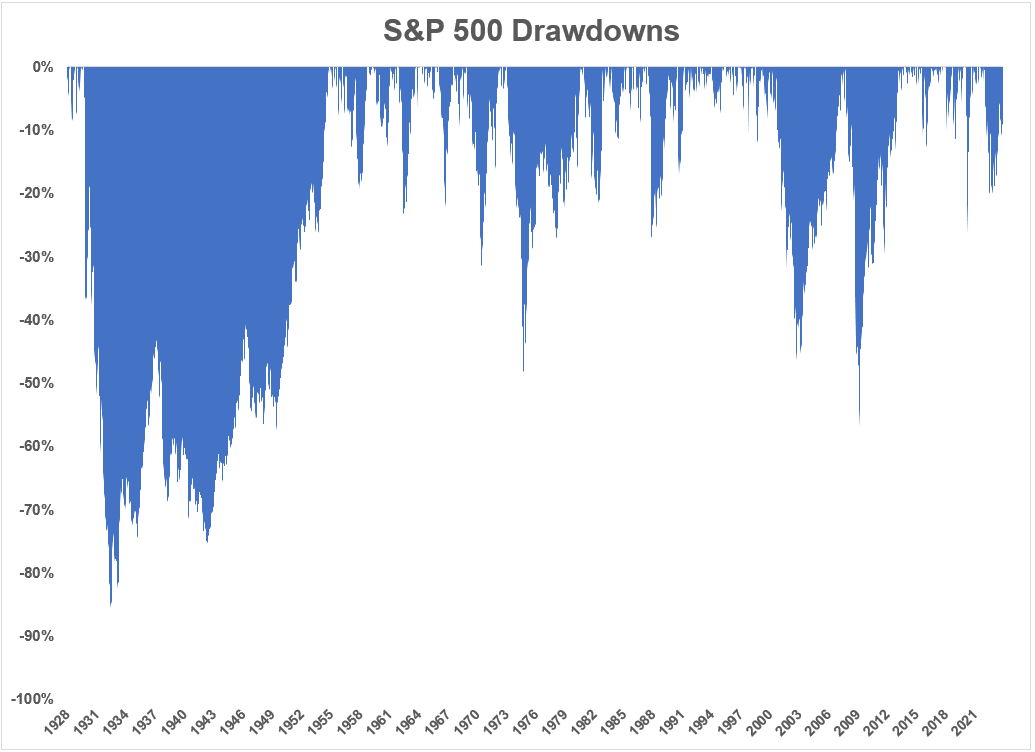

In ogni salita di lungo dobbiamo abituarci all'idea degli inconvenienti

Non puoi guardare un grafico del mercato azionario che sale senza tenere conto dei ribassi lungo il percorso:

La Grande Depressione non fu un incidente di percorso. Era uno tsunami. La gente pensava che il crollo del 1987 avrebbe portato a una depressione. Nel 2008 il sistema finanziario era sull’orlo dell’estinzione.

A volte il mercato azionario crolla. A volte ci vogliono anni per recuperare i tuoi soldi.

Non è possibile ottenere un grafico a lungo termine delle azioni che salgono nel tempo senza che in qualche occasione ti venga il mal di pancia. Se non riesci a sopravvivere ai ribassi a breve termine, non potrai partecipare ai guadagni a lungo termine.

Questo è vero per i crolli del mercato, i comuni mercati ribassisti, gli anni terribili e persino gli anni buoni nel mercato azionario.

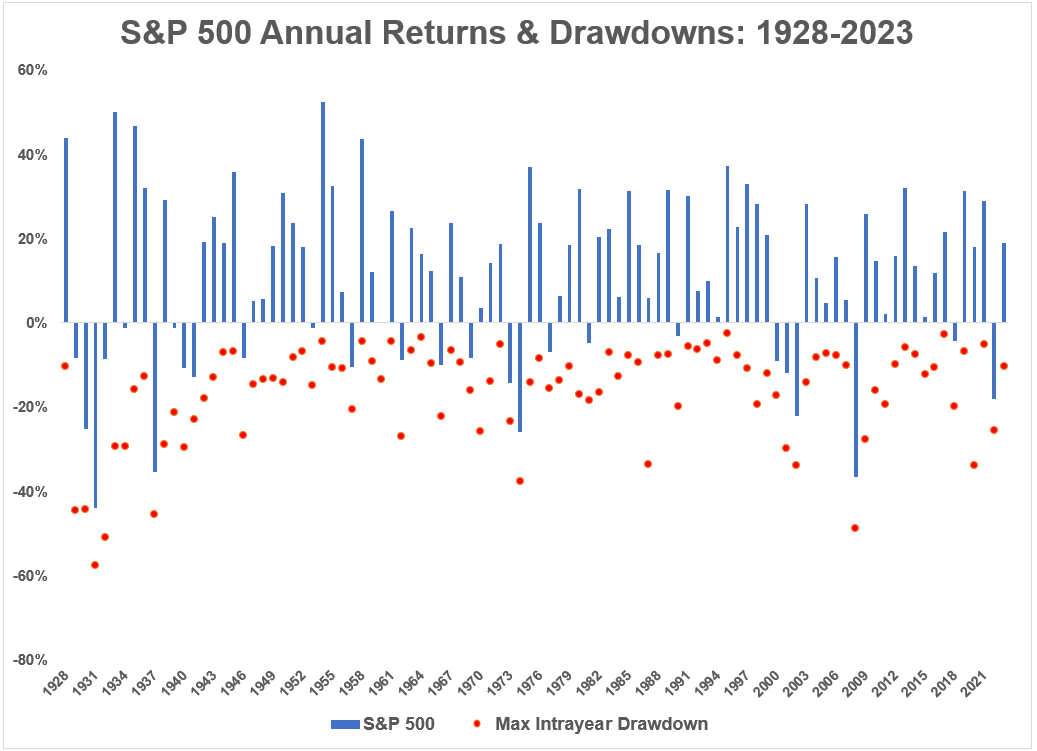

Anche negli anni positivi ci sono i ribassi durante la salita

Il grafico è un mantra tra professionisti ed investitori. Non c'è salita senza discesa nel percorso.

Dal 1928 (quasi 100 anni) la media di ribasso durante l'anno nel mercato azionario USA è del -16,4%. Tradotto, per beneficiare dei rendimenti di lungo devi essere disposto a vedere il tuo capitale oscillare.

L’altro aspetto da apprendere da questo grafico è che i ribassi si verificano anche quando il mercato azionario chiude l’anno in territorio positivo.

Il calo medio durante l'anno negli anni che si sono conclusi con un rendimento positivo per l’S&P 500 a partire dal 1928 è del -11,6%.

Quindi dovresti aspettarti di sperimentare una volatilità al ribasso anche quando le azioni sono in una tendenza rialzista.

Immaginati in bici, con l'obiettivo di arrivare al traguardo in cima ad una collina. Per certo dovrai pedalare se vuoi giungere all'obiettivo, con sicurezza vedendo il percorso metti in conto che passando per vari avvallamenti ci saranno momenti in cui dovrai pedalare di più ed altri in cui meno. Ma lo fai perchè vuoi giungere al traguardo.

Il mercato azionario è la stessa cosa.

L’altra statistica che sorprende nel grafico è l’enorme quantità di rendimenti superiori al 20% che vedi nel mercato azionario in un dato anno.

In 34 degli ultimi 95 anni, il mercato azionario statunitense ha chiuso l’anno con guadagni del 20% o più. Si tratta di una percentuale di anni maggiore (36%) rispetto al numero di anni che terminano con una perdita (27%).

Naturalmente, i guadagni o le perdite in un anno non hanno significato. Tutti gli investitori saggi sanno che l’unico orizzonte temporale che conta veramente è il lungo termine.

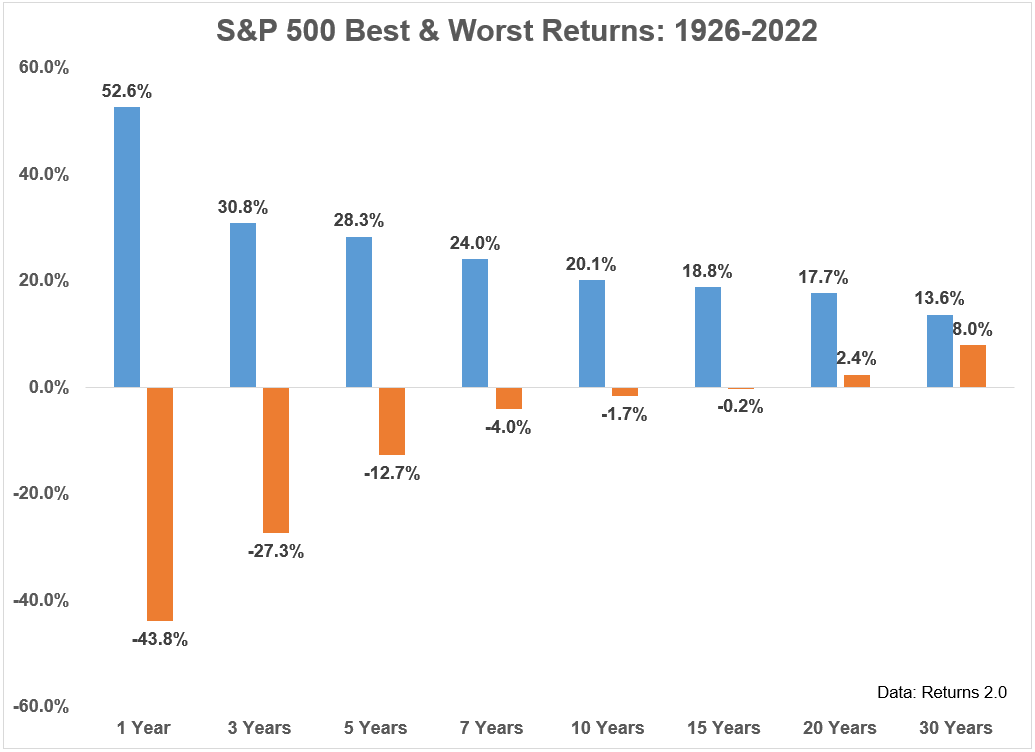

Il tuo successo è legato al tempo

Non ci sono garanzie quando si investe nel mercato azionario.

Le cose brutte possono accadere e accadranno.

Ma se hai un orizzonte temporale misurato in decenni anziché in giorni, mesi o anni, ti troverai meglio della maggior parte degli investitori.

Non posso promettere che queste relazioni continueranno in futuro.

Ma ho difficoltà a credere che avremo un futuro in cui le persone non innoveranno, non faranno progressi e non si sveglieranno cercando di migliorare la loro posizione nella vita.

Questa è la linfa vitale dei profitti aziendali ed è per questo che credo nelle azioni a lungo termine. Ed è per ciò che per essere un investitore in azionario devi essere OTTIMISTA.

Grazie Charlie

"L'invidia è un peccato davvero stupido perché è l'unico con cui non potresti mai divertirti. C'è tanto dolore e niente divertimento. Perché vorresti salire su quel tram?"

"Se tutto ciò che riesci a fare nella vita è arricchirti comprando piccoli pezzi di carta, è una vita fallita. La vita è più che essere astuti nell'accumulazione di ricchezza."

"Ricorda che la reputazione e l'integrità sono i tuoi beni più preziosi e possono andare perduti in un batter d'occhio."

"Confucio disse che la vera conoscenza è conoscere il limite della propria ignoranza. Aristotele e Socrate dicevano la stessa cosa. È un'abilità che può essere insegnata o appresa? Probabilmente sì, se si ha una scommessa sufficiente sul risultato. Alcuni le persone sono straordinariamente brave a conoscere i limiti delle loro conoscenze, perché devono esserlo. Pensa a qualcuno che è stato un funambolo professionista per 20 anni ed è sopravvissuto. Non potrebbe sopravvivere come funambolo per 20 anni a meno che non sappia esattamente quello che sa e quello che non sa. Ha lavorato così duramente per questo, perché sa che se sbaglia non sopravviverà. I sopravvissuti lo sanno."

"Molto successo nella vita e negli affari deriva dal sapere cosa si vuole evitare: una morte prematura, un brutto matrimonio, ecc."

"Conoscere ciò che non sai è più utile che essere brillante."

Hai approfittato del tuo fondo pensione quest’anno?

Il 16 dicembre è alle porte, si avvicina il termine per versare e beneficiare fiscalmente del tuo fondo pensione. Se non ce l’hai già è sempre un ottimo momento per iniziare ricordalo.

Nell’ultimo mese dell’anno sarà approvata la nuova Legge di Bilancio che prevede solo un budget limitato di circa 2 miliardi di euro per la riforma delle pensioni. Lo Stato fatica sempre più a mantenere un Welfare decorso, quindi diventa sempre più necessario che ogni italiano si rimbocchi le maniche per il proprio futuro.

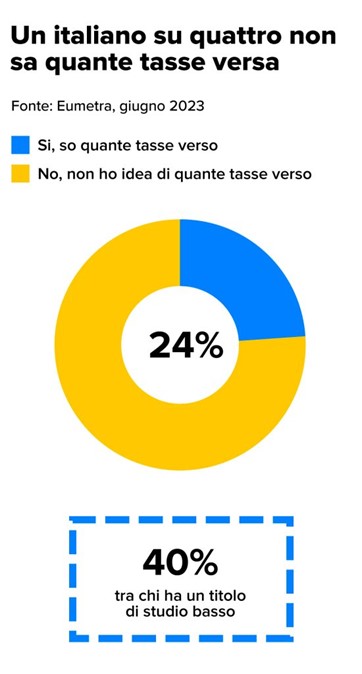

Non cambiano i requisiti per accedere alla pensione di vecchiaia, ma ci sono altre novità importanti. Soprattutto lato fiscale, un tema più che mai di attualità in queste settimane, ma che nel dettaglio rimane per noi italiani alquanto “fumoso”. Infatti, secondo l’istituto di ricerca sociale e di marketing Eumetra, un italiano su quattro non sa quanto paga di tasse ogni anno: solamente un italiano su cinque sa dire con precisione quante tasse paga, mentre la maggior parte (54%) sostiene di saperlo in modo approssimativo.

Facile quindi che molti di noi non sappiamo o non ricordino che c’è tempo fino al 16 dicembre 2023 per effettuare un ulteriore versamento volontario sulla propria posizione pensionistica complementare o su quella di un familiare fiscalmente a carico e portare così i contributi versati alla fatidica soglia dei 5.164,57 euro annui.

I versamenti effettuati entro quella data, infatti, rientrano nella soglia di deducibilità, fissata appunto a 5.164,57 euro all’anno, con uno sconto sulla tassazione niente male.

Di cosa stiamo parlando? È (più o meno) presto detto. Tutti noi paghiamo tasse sul reddito che dichiariamo annualmente. Su tale reddito si calcola la cosiddetta “base imponibile”. Dedurre una certa cifra fa sì che quella cifra non confluisca nella base imponibile, abbassandola in modo anche significativo. Ebbene, i contributi versati al fondo pensione (o a qualsiasi altra forma pensionistica complementare) sono deducibili dalle imposte sul reddito fino a un limite massimo di 5.164,57 euro ogni anno.

I vantaggi fiscali della pensione complementare

E se ti dicessi che oggi l’unico rendimento garantito, e probabilmente il più elevato lo riconosce il fondo pensione?

Lo Stato ha previsto tutta una serie di agevolazioni fiscali nell’ottica di incentivare questo tipo di investimento. In particolare:

• i rendimenti maturati dal fondo pensione sono tassati al 20%, contro il 26% che si applica agli altri strumenti finanziari;

• stante quanto detto sopra, l’investitore può beneficiare di un maggiore accumulo di capitale nel tempo, grazie all’effetto della capitalizzazione degli interessi;

• in caso di decesso dell’aderente, i beneficiari della rendita non devono pagare le tasse sulle somme percepite.

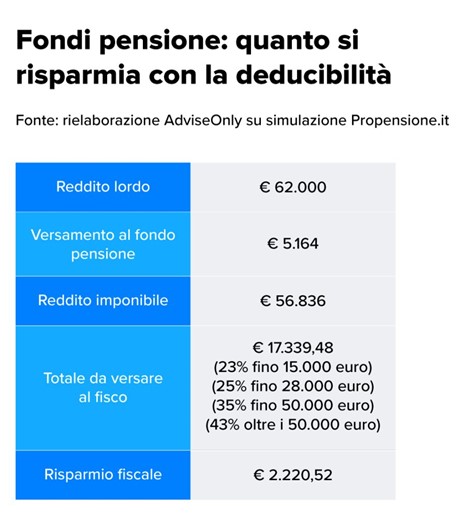

Infine, come abbiamo detto, i contributi versati al fondo sono deducibili dalle imposte sul reddito, il che significa che l’investitore può beneficiare di un risparmio fiscale immediato. Non ci credi? Lo vediamo subito. Ipotizziamo che il tuo reddito lordo sia pari a 62mila euro. A questo reddito andrà applicata una tassazione basata sui vari scaglioni IRPEF (assumiamo in questo caso quelli in vigore a giugno 2023, tanto non cambia moltissimo, ai fini del nostro ragionamento). Ecco quello che viene fuori.

Praticamente, sui tuoi 62mila euro di reddito lordo devi pagare imposte per quasi 20mila euro. Cosa succede se durante l’anno hai versato contributi in una forma pensionistica complementare tua o di un tuo familiare fiscalmente a carico? Succede che puoi dedurre fino a 5.164,57 euro dai 62mila di reddito imponibile. Il quale si abbassa quindi a 56.836 euro. E l’applicazione delle aliquote dei vari scaglioni dà come risultato una cifra più vicina ai 17mila euro, per un risparmio fiscale di oltre 2.200 euro.

Quanto conviene, oggi, investire in una forma pensionistica complementare?

La domanda è legittima ma, un po’ come i prompt per l’AI generativa, va riformulata. L’investimento in un fondo pensione non è questione di oggi: è una questione di domani. E, se vogliamo, anche di dopodomani. Richiede perciò una visione di lungo termine e un impegno costante nel tempo. I dati storici ci dicono che finora questo ha pagato.

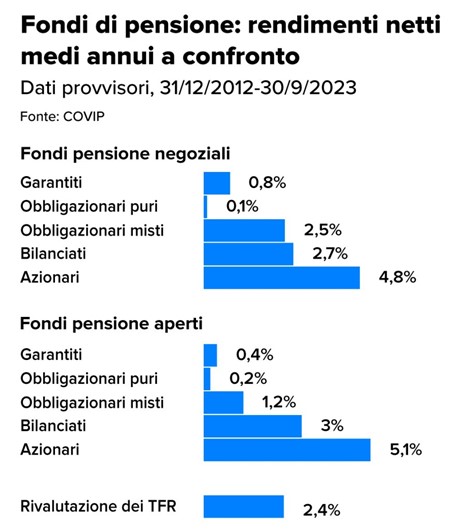

Secondo una nota di aggiornamento diffusa dalla COVIP, la Commissione di vigilanza sui fondi pensione, i primi di novembre 20231, nel periodo che va dall’inizio del 2013 ai primi nove mesi del 2023 i rendimenti medi annui composti delle linee a maggiore contenuto azionario si collocano intorno al 5% per tutte le tipologie di forme pensionistiche. Nello stesso periodo, la rivalutazione del Trattamento di Fine Rapporto, il cui calcolo si basa sul tasso di inflazione, è risultata pari al 2,4%. Nel complesso, tutti i comparti azionari e buona parte dei bilanciati mostrano rendimenti più elevati rispetto agli altri e al TFR.

“Nei primi nove mesi del 2023, tutte le tipologie di forme pensionistiche e di comparti registrano in media risultati positivi, in particolare nelle gestioni con una maggiore esposizione azionaria”, scrive la COVIP. Per i comparti azionari, in particolare, si riscontrano rendimenti in media pari al 4,5% nei fondi negoziali, al 5,5% nei fondi aperti e al 6% nei PIP.

Come scegliere il fondo pensione giusto?

Il fondo pensione rappresenta una soluzione ormai non più rinviabile: consente di garantirsi un futuro tranquillo e sicuro sotto il profilo economico ottenendo al contempo importanti vantaggi fiscali. Puoi scegliere liberamente l’importo dei versamenti, ma attenzione: è essenziale calibrare la strategia di investimento sulle tue esigenze.

Fame di tassi e vendita di debito

Un buon consulente finanziario negli ultimi 5/10 anni è quello che ti ha spiegato la situazione sul mondo obbligazionario invitandoti ad una maggiore consapevolezza ed evitandoti la più grande distruzione di capitali per i profili a minor rischio/età maggiore.

Nell’ultimo anno abbiamo assistito ad una escalation sui tassi mai successa a causa di una inflazione tornata a ruggire più forte che mai. Mutui alle stelle, costi quotidiani aumentati ma anche rendimenti dei titoli di stato sempre più allettanti.

Con l’arrivo dell’euro sono cambiate tante cose, ma negli ultimi due-tre anni stiamo assistendo a un’inversione di tendenza. L’inflazione, che tra il 2013 e il 2020 si era mantenuta entro il punto percentuale, tanto che ci stavamo quasi dimenticando della sua esistenza, ha rialzato la testa. I motivi ormai li conosciamo tutti. In Italia i prezzi al consumo sono saliti solo nel 2022 dell’11,6%. Una crescita che ha costretto le banche centrali dei principali Paesi sviluppati ad alzare ripetutamente e in modo ravvicinato i tassi di interesse per domare il carovita, come non eravamo più abituati a vedere da tempo.

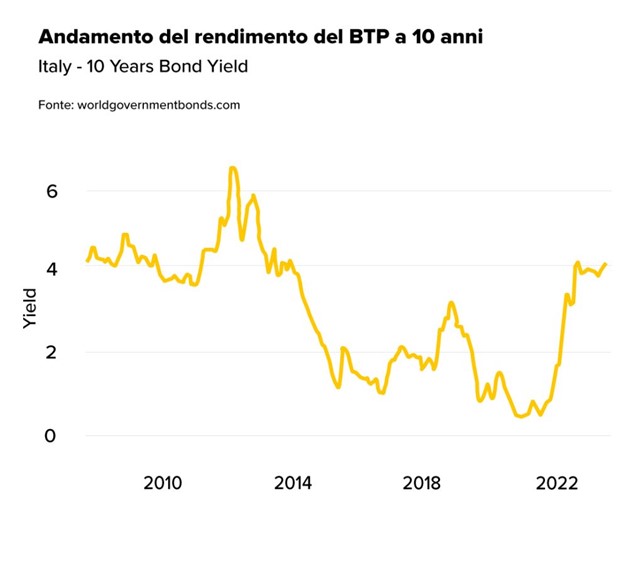

Oggi il BTP a 10 anni vicino al 5% di rendimento

La storia insegna che i rialzi delle banche centrali trascinano anche i rendimenti dei titoli di Stato. E questa tornata di aumenti non ha fatto eccezione. Basta guardare a quanto è successo nell’Eurozona. Mentre la Banca Centrale Europea effettuava il decimo rialzo di fila portando i tassi al 4,5%, i rendimenti dei titoli di Stato e delle obbligazioni europee prendevano la rincorsa. L’effetto sul BTP italiano a 10 anni è stato fin troppo evidente, con il rendimento che si è avvicinato a grandi passi verso il 5%. Il grafico all’inizio dell’articolo rende l’idea meglio di qualsiasi giro di parole.

Tutto in BTP? Perché non è una buona idea

Cos’è cambiato dal punto di vista dell’investitore che cerca di mettere a frutto i propri risparmi? Il discorso è molto semplice, almeno a prima vista. Fino a un paio di anni fa per ottenere un rendimento vicino al 5% avremmo dovuto correre rischi elevati tra azioni, obbligazioni di bassa qualità e mercati emergenti: adesso è invece possibile investendo i risparmi in un solo titolo, peraltro garantito dallo Stato italiano. Quindi? Vissero tutti felici e contenti grazie al “principe azzurro” BTP? Le cose non stanno proprio così, vediamo perché.

Da inizio anno la Borsa italiana ha segnato un +18%

Innanzitutto, frazionare l’investimento in più strumenti permette di ridurre il rischio complessivo, perché si può contare su diverse fonti di rendimento. Magari oggi è il BTP ad offrire un buon rendimento ma domani potrebbero tornare a far molto bene le azioni, oppure le materie prime o, ancora, l’oro piuttosto che i titoli obbligazionari in valuta estera. A proposito, forse in tanti non se ne sono accorti, ma da inizio anno la Borsa Italiana è in rialzo del 18% e quella americana del 13%, mentre i titoli di stato italiani hanno fatto guadagnare in media solo l’1,6% (indice JPMorgan Italia). Ciò conferma che non si può fare a meno di avere in portafoglio anche azioni e altri investimenti oltre ai BTP.

Rischio di perdita in conto capitale

Ma c’è anche un’altra questione da tenere in considerazione. I BTP non sono immuni all’andamento dei mercati. Una notizia che per qualche “BTP people” può essere sconvolgente, ma riflette la realtà. Gli scenari economici cambiano di continuo e, come abbiamo visto, i tassi sono in movimento. Tassi e rendimenti in rialzo significano, per le obbligazioni in circolazione, valore più basso. Il che significa, per chi ha comprato un BTP, il rischio di incassare meno rispetto al prezzo originario se, per svariati motivi, abbiamo bisogno di recuperare la liquidità prima della scadenza dell’obbligazione. Un po’ quello che è successo, con le dovute proporzioni, alla Silicon Valley Bank lo scorso marzo, quando l’aumento dei tassi Fed ha mandato all’aria i conti della banca, che era piena di titoli governativi americani a lunga scadenza che nel frattempo avevano perso parte del loro valore.

L’all-in non è mai una buona scelta

Il rischio appena descritto si chiama perdita in conto capitale: una situazione che, nel nostro piccolo, non vorremmo mai dover affrontare. Come evitarla? Se proprio vogliamo rimanere con il ragionamento sulle obbligazioni, è bene sapere che esistono soluzioni pensate per una gestione professionale di interi panieri di bond. “Giardinetti” diversificati in obbligazioni, anche in valute estere, con scadenze differenziate e con un variegato profilo di affidabilità degli emittenti (rating). Strumenti quindi molto liquidi, che pur investendo solo in obbligazioni tengono conto dei principi fondamentali della finanza, sono gestiti da team di specialisti che si muovono in un’ottica globale, monitorando tutto il mercato il mercato obbligazionario e le sue evoluzioni.

Pianificazione finanziaria vs improvvisazione

Oggi, per esempio, tra gli economisti e gli strategist c’è chi dice che i tassi di interesse saranno più alti (rispetto a prima) e più a lungo e chi invece è convinto che il picco dei rialzi sia stato toccato, o sia comunque vicino, e prevede una discesa dei tassi. Come sempre non è dato conoscere il futuro, in finanza non esistono questo tipo di certezze, ma sicuramente esiste il buon senso: se la diversificazione è imprescindibile nella costruzione di un portafoglio finanziario, la centralità della componente azionaria è un “must”. Al di là degli alti e bassi fisiologici del mercato, pensare di rinunciare al valore dell’azionario è irrazionale, come dimostra il +18% da inizio anno di cui abbiamo parlato poco fa.

Se pure è comprensibile, quindi, una sorta di corsa ai ripari di fronte alle fiammate di un’inflazione che quasi non ci ricordavamo più esistere, questa rimane una mera soluzione tampone, con tutte le sue inefficienze.

La strategia corretta è la pianificazione finanziaria, strutturata per raggiungere specifici obiettivi collocati su orizzonti temporali definiti, cogliendo tutte le opportunità offerte dai mercati.

Un buon consulente finanziario negli ultimi 5/10 anni è quello che ti ha spiegato la situazione sul mondo obbligazionario invitandoti ad una maggiore consapevolezza ed evitandoti la più grande distruzione di capitali per i profili a minor rischio/età maggiore.

Occhio ai falsi esperti

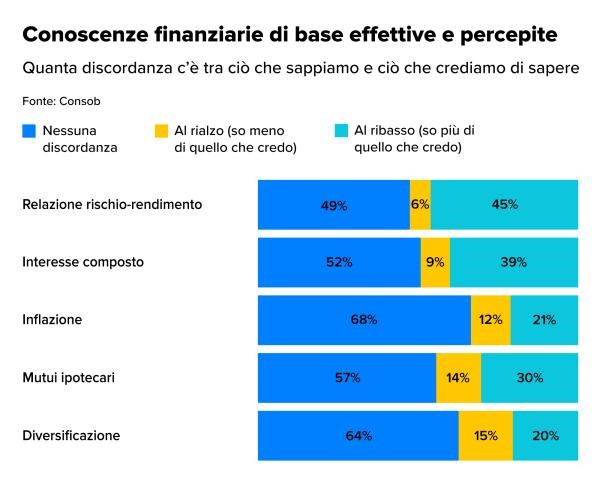

Le scelte finanziarie non sono condizionate solo da quello che sappiamo e conosciamo: possono essere influenzate anche dalle conoscenze percepite.

Molti investitori sopravvalutano le proprie conoscenze e competenze e mostrano un’eccessiva fiducia in se stessi, che li espone al rischio di strafare.

Ce lo conferma la Consob nel suo Rapporto sulle scelte di investimento delle famiglie italiane (nell'immagine), laddove ci dice che, "in linea con le indagini precedenti, la Survey 2022 coglie tale divario", cosiddetto "mismatch", "sia ex ante, ossia prima che gli intervistati rispondano al questionario sulle nozioni di base, sia ex post, ossia dopo la somministrazione del questionario".

Ex ante, l’11% degli investitori tende a sovrastimare le proprie conoscenze ("upward mismatch"). Ex post, questa fiducia in sé stessi emerge nel 20% degli intervistati. Gli intervistati ritengono di essere superiori alla media specialmente nel controllo del bilancio familiare e nella capacità di risparmio.

Tant'è che mi capita spesso ultimamente di avere molti colloqui con persone che mi seguono, convinte di "sapere" avendo letto questo e quello on-line.

Ecco che senti ormai tutti parlare ti portafogli modello, sceglierne uno da replicare perchè funziona da tempo ma senza farsi le doverose domande per la costruzione di una solida patrimonializzazione personale.

CHE OBIETTIVO HO?

E' COERENTE CON IL TEMPO IN CUI VOGLIO REALIZZARLO?

ma soprattutto, AVREI AVUTO I GIUSTI COMPORTAMENTI SOTTO STRESS?

2000, 2002, 2008 o 2020 sono tappe esperienziali fondamentali, ed i corretti comportamenti adottati hanno prodotto il rendimento medio che si sta mentalmente comprando scegliendo oggi una soluzione basata sul passato. Ma purtroppo l'esperienza di chi le ha vissute con "i propri soldi al fronte" non si può comperare.

Ecco che vedi tutti concentrarsi sul minor costo nel presente (sempre giusto valutare costi/benefici) puntare diritti sugli ETF ( giusto se fatto il giusto uso) ed utilizzarli per fare trading e magari detenere per la propria pensione il più caro P.I.P. o fondo pensione senza la coscienza che quel 4-5% pagato per 40 anni invaliderà tutto il possibile guadagno anche del miglior portafoglio modello comperato on line.