Aspettare o Agire?

Scenario 2025: stabilità apparente, incertezza latente

Negli ultimi mesi abbiamo assistito a un paradosso: i mercati finanziari globali hanno dimostrato una sorprendente stabilità, nonostante un contesto di fondo ancora molto fragile. Le tensioni geopolitiche in Medio Oriente, la persistente incertezza sulle politiche monetarie e i segnali contrastanti dall’economia reale stanno creando un ambiente complesso da decifrare.

In questo scenario, molti investitori — sia privati che istituzionali — si sono rifugiati in una posizione di attesa. Ma restare immobili, oggi più che mai, rischia di essere una decisione più pericolosa di un movimento misurato e consapevole.

Tassi fermi oggi, ma tagli in vista: cosa cambia davvero?

Negli USA, la Federal Reserve ha mantenuto i tassi invariati al 5,25%-5,50%, ma ha ribadito la previsione di due tagli nel corso del 2025. La BCE ha già mosso il primo passo, riducendo i tassi di 25 punti base. Questo segnala un possibile cambio di paradigma: siamo a un punto di svolta della stretta monetaria.

Ma attenzione: i mercati tendono ad anticipare. Quando la banca centrale annuncia tagli futuri, i prezzi obbligazionari iniziano già a muoversi. Aspettare troppo, dunque, può farci perdere il vantaggio del tempismo.

L’illusione della liquidità: prudenza o paralisi?

Tenere alta liquidità è spesso visto come scelta prudente, soprattutto in periodi incerti. Ma se i tassi iniziano a scendere, il costo opportunità dell’attesa cresce:

Si perdono cedole potenziali

Si rischia di rientrare a prezzi più alti

L’inflazione continua ad erodere valore reale

Esempio pratico: un portafoglio di 100.000 € lasciato fermo per 12 mesi con inflazione al 2,5% perde circa 2.500 € di potere d’acquisto, senza contare eventuali opportunità mancate.

Strategie d’azione intelligenti: non impulsive, ma adattive

Agire non significa “fare tutto subito”.

Significa iniziare con metodo. Ecco 4 strategie adatte a questo scenario:

1. Ingresso frazionato e progressivo

Non investire tutto in una volta. Distribuisci nel tempo (es. Piani PAC su ETF o fondi) per diluire il rischio e sfruttare le oscillazioni.

2. ETF/ Fondi obbligazionari target maturity

Ideali per chi vuole visibilità sulla scadenza e rendimento atteso. In un contesto di tassi stabili o decrescenti, offrono una soluzione semplice e trasparente.

3. Portafogli bilanciati flessibili

Permettono esposizione a più asset class con ribilanciamento automatico. Utili per restare investiti ma con protezione dinamica.

4. Asset decorrelati (oro, materie prime, infrastrutture)

In caso di nuove fiammate inflattive o tensioni geopolitiche, questi strumenti aiutano a stabilizzare il portafoglio.

Il ruolo della consulenza: non è il “se”, ma il “come”

Molti investitori si chiedono “ma è il momento giusto per investire?”

La verità è che non esiste “il momento perfetto”.

Esiste il piano giusto per il tuo profilo, orizzonte temporale e obiettivi.

Qui entra in gioco il ruolo del consulente:

Ti aiuta a filtrare il rumore

Costruisce una strategia coerente

Ti protegge da decisioni emotive

Le emozioni sono nemiche dell’investitore razionale

Stare fermi è spesso il risultato della paura. Ma come insegna la finanza comportamentale, agire sull’emotività (sia nella fretta che nell’immobilismo) è uno dei principali errori degli investitori.

La disciplina, invece, porta risultati nel lungo periodo.

📉 Chi ha investito nel momento peggiore del 2008 e ha mantenuto la rotta, oggi ha più che raddoppiato il capitale.

📈 Chi ha aspettato il “momento giusto” spesso è rientrato tardi… a prezzi più alti.

Un confronto tra tre investitori:

A: investe subito in portafoglio bilanciato (50/50)

B: attende 6 mesi

C: attende 12 mesi

Risultato: nel lungo periodo, anche con ingresso in momenti sub-ottimali, chi ha iniziato prima tende a ottenere rendimenti maggiori.

💬 Vuoi creare un piano d’azione solido e personalizzato per affrontare la seconda metà del 2025?

📩 Scrivimi: possiamo costruire insieme un portafoglio dinamico, prudente e in grado di adattarsi ai cambiamenti.

L’errore del punto di ingresso perfetto: quando iniziare è più importante di come

Il mito del punto d’ingresso perfetto

Tutti vorremmo investire nel momento ideale: quando i mercati sono ai minimi, le notizie rassicuranti, e gli indicatori convergono. Ma questo momento perfetto non esiste.

Anche i gestori più esperti sanno che prevedere i picchi o i crolli con precisione è praticamente impossibile.

Il problema è che mentre aspettiamo “l’occasione giusta”, il tempo passa. E l’interesse composto non aspetta nessuno.

“Il tempo nel mercato conta più del market timing” – John Bogle

Chi rimanda l’investimento per anni spesso scopre di aver perso più rendimento rispetto a chi ha investito in modo imperfetto… ma con costanza.

Il costo reale dell’attesa: quanto perdi davvero

Prendiamo due investitori con 10.000€.

-

Luca investe subito, anche in un anno turbolento.

-

Marco aspetta 2 anni “di stabilità”.

A distanza di 20 anni (ipotizzando un 6% medio annuo), Luca ha oltre 32.000€.

Marco ne ha 28.000€.

Semplice: l’effetto della capitalizzazione si fa sentire.

E se aspetti 5 anni? La differenza può superare il 20%.

“Rendimento a confronto tra chi investe subito e chi rimanda”.

La psicologia della procrastinazione

Il ritardo negli investimenti è raramente razionale. È spesso frutto di bias cognitivi, tra cui:

-

Avversione alla perdita: temiamo più le perdite che godere dei guadagni.

-

Paralisi da analisi: troppe informazioni = nessuna decisione.

-

Effetto gregge: agiamo solo se lo fanno tutti (e spesso quando è tardi).

-

Overconfidence: siamo convinti di poter “azzeccare il momento giusto”.

La somma di questi bias crea una situazione pericolosa: l’investitore attende sempre… ma non agisce mai.

Investire è un processo, non un colpo secco

Meglio entrare oggi in modo imperfetto, che non entrare mai.

Strategie concrete per superare l’immobilismo:

-

🔄 Piano di Accumulo (PAC): investire a rate aiuta a ridurre l’ansia e a mediare i prezzi.

-

🧭 Obiettivi chiari: se sai perché investi, conta meno quando.

-

🧘♂️ Regolarità batte emozione: automatizza, monitora e correggi solo quando serve.

-

💼 Consulenza professionale: una guida evita che le emozioni prendano il sopravvento.

Articoli correlati dal blog

⏱️ Non aspettare il momento perfetto.

📩 Scrivimi ora: costruiamo insieme un piano d’azione che ti faccia agire con metodo e sicurezza.

Come evitare di inseguire i rendimenti: il costo nascosto del market timing

Cos’è il market timing e perché è così seducente

Il market timing è la pratica di entrare e uscire dal mercato in base a previsioni sul futuro andamento dei prezzi. In teoria, anticipare i momenti migliori per investire o vendere sembra la strategia perfetta. In realtà, è una delle cause principali di performance inferiori rispetto a un approccio disciplinato. Il fascino del market timing è comprensibile: si basa sull’illusione del controllo, sulla speranza di evitare perdite e sulla promessa di guadagni rapidi. Tuttavia, l’esperienza e i dati dimostrano quanto sia difficile, se non impossibile, farlo con successo nel lungo periodo.

L’impatto reale di pochi giorni persi

Secondo numerosi studi, perdere anche solo i 10 migliori giorni in un periodo di 10 anni può ridurre drasticamente il rendimento complessivo di un portafoglio. Ad esempio, un investitore che avesse lasciato 10.000 € investiti nell’S&P 500 per 20 anni avrebbe potuto raddoppiare il capitale. Chi però avesse perso solo i 10 giorni migliori avrebbe ottenuto un rendimento dimezzato. Questo dimostra quanto sia più rischioso tentare di prevedere i mercati rispetto a restare investiti con disciplina.

Gli errori comportamentali dietro al market timing

Il market timing è spesso il frutto di bias cognitivi. Alcuni dei più comuni:

- FOMO (Fear of Missing Out): la paura di perdere un’opportunità spinge ad acquistare ai massimi.

- Overconfidence: la convinzione di saper prevedere il futuro.

- Avversione alle perdite: si tende a vendere troppo presto per evitare cali temporanei.

- Recency bias: si dà più peso agli eventi recenti rispetto a una visione storica ampia.

Questi comportamenti sono naturali ma possono essere molto dannosi se non riconosciuti e gestiti.

Strategie pratiche per evitare di inseguire i rendimenti

Esistono soluzioni concrete per costruire un comportamento d’investimento più solido:

- Definire un piano di investimento e rispettarlo.

- Usare un PAC per mediare i prezzi nel tempo.

- Focalizzarsi sull’orizzonte temporale e non sulla performance di breve periodo.

- Delegare la gestione a strumenti diversificati come ETF core, evitando interventi impulsivi.

- Affidarsi a un consulente finanziario che aiuti a mantenere la rotta nei momenti difficili.

Articoli correlati dal blog

- Investire con la testa, non con l’emozione

- Pazienza e metodo: le virtù dimenticate

- Il comportamento vale più della scelta del prodotto

Call to action finale

🎯 Sei pronto a smettere di inseguire il mercato?

📩 Scrivimi e costruiremo insieme una strategia basata su metodo, coerenza e pianificazione reale.

ETF e Fondi Obbligazionari: come orientarsi tra rendimento, rischio e strategia

In un contesto economico instabile, caratterizzato da inflazione altalenante e politiche monetarie non lineari, gli strumenti obbligazionari tornano a essere una componente chiave di ogni portafoglio ben costruito. In questo articolo esploreremo come strutturare un portafoglio obbligazionario equilibrato, scegliendo tra ETF, fondi attivi e titoli singoli, in base a obiettivi, rischio e orizzonte temporale.

Comprendere i principali strumenti

- ETF obbligazionari: offrono liquidità, trasparenza, e costi bassi. Replicano indici obbligazionari e consentono un’esposizione efficiente a diverse classi di obbligazioni.

- Fondi obbligazionari attivi: utili per ottenere una gestione dinamica in mercati complessi. Consentono al gestore di variare duration, rischio credito, area geografica.

- Titoli singoli: come BTP, corporate bond o inflation-linked. Offrono controllo diretto su scadenza e flusso cedolare, ma richiedono maggiori competenze e diversificazione autonoma.

Obiettivi e durata dell’investimento

Ogni portafoglio obbligazionario deve partire da obiettivi chiari: protezione, reddito periodico, diversificazione o rendimento a scadenza. La duration media è fondamentale per stimare l’impatto delle variazioni dei tassi sul capitale investito.

Il ruolo della duration e dell’inflazione

Duration e tassi sono inversamente correlati: a duration più lunga corrisponde maggiore sensibilità ai movimenti dei tassi. In periodi inflazionistici, strumenti a breve duration o legati all’inflazione possono essere preferibili.

Strategia di costruzione del portafoglio

- Usa ETF obbligazionari come base liquida e diversificata

- Integra fondi attivi per approcci flessibili in fasi incerte

- Aggiungi titoli singoli solo per obiettivi mirati e selezione attenta

- Bilancia le scadenze per una struttura a scaletta (barbell o ladder)

Conclusioni

Costruire un portafoglio obbligazionario efficace non è una questione di scegliere 'il prodotto migliore', ma di allineare strumenti e strategie ai propri obiettivi. ETF, fondi e titoli possono convivere in modo complementare, se gestiti con consapevolezza e visione di lungo periodo.

📌 Articoli correlati dal blog:

- ETF obbligazionari: guida completa

- Fondi obbligazionari: cosa sapere prima di investire

- Titoli di Stato: opportunità e rischi

📣 Call to action finale:

Hai bisogno di costruire o rivedere il tuo portafoglio obbligazionario? Scrivimi, possiamo definire insieme la soluzione più adatta ai tuoi obiettivi.

ETF e Orizzonte Temporale: perché il tempo è la tua arma segreta

L’orizzonte temporale è una variabile spesso sottovalutata ma centrale nel determinare il successo di una strategia d’investimento. Quando si investe — indipendentemente dallo strumento utilizzato — il tempo gioca un ruolo chiave. Non solo perché consente di assorbire la volatilità, ma perché è il fattore che permette all’interesse composto di esprimere tutta la sua potenza.

Un esempio classico riguarda chi ha investito in azioni globali nel 2008, durante la crisi finanziaria. Nonostante un crollo iniziale dei mercati di oltre il 30%, chi ha mantenuto la rotta senza vendere si è ritrovato, a distanza di dieci anni, con un capitale largamente recuperato e spesso persino raddoppiato. Questo dimostra come il tempo possa compensare gli effetti di shock improvvisi, trasformando le perdite temporanee in guadagni solidi.

👉Scopri anche perché investire nel lungo periodo conviene

Perché il tempo è fondamentale

Nel breve periodo i mercati possono essere altamente imprevedibili. Ma nel lungo periodo, le probabilità giocano a favore dell’investitore disciplinato. Avere un orizzonte temporale sufficientemente ampio consente di superare le fasi negative senza compromettere il risultato finale.

Il ruolo dell’interesse composto

L’interesse composto è spesso definito la meraviglia dell’economia. Più tempo lasciamo investito il nostro capitale, maggiori saranno gli effetti moltiplicativi. Anche un piccolo rendimento annuo può generare risultati notevoli nel corso di decenni.

Per visualizzare meglio questo concetto, immagina un investimento iniziale di 10.000 euro con un rendimento medio annuo del 6%:

- Dopo 10 anni: circa 17.908 €

- Dopo 20 anni: circa 32.071 €

- Dopo 30 anni: circa 57.435 €

Un semplice grafico a barre che rappresenti questa crescita evidenzierebbe visivamente quanto il tempo amplifica il risultato, anche a parità di rendimento.

👉La magia dell’interesse composto: come far crescere i tuoi risparmi nel tempo

Strategie pratiche per investire con il tempo

Conoscere l’importanza del tempo è solo il primo passo. Per rendere davvero efficace una strategia di investimento orientata al lungo periodo, servono azioni concrete e coerenti. Ecco alcune buone pratiche da adottare per costruire e mantenere un piano solido nel tempo:

-

- Pianificare un obiettivo a lungo termine (es. pensione, studio dei figli)

- Attivare un piano di accumulo con importi sostenibili

- Diversificare per ridurre il rischio specifico

- Automatizzare gli investimenti per evitare l’emotività

- Non reagire alle notizie, ma rispettare il piano

Conclusioni

Chi investe con una visione di lungo periodo non cerca scorciatoie. Accetta la volatilità come parte del gioco e sfrutta il tempo come alleato. È così che si costruisce un capitale solido, duraturo, e coerente con i propri obiettivi.

🔎 Vuoi capire se il tuo orizzonte temporale è coerente con i tuoi obiettivi finanziari? Parlane con un consulente: potrebbe fare la differenza tra una strategia improvvisata e una costruita per durare nel tempo.

Oro, tassi e nuove incertezze: come leggere i mercati (e proteggere il tuo capitale)

Il 2024 è iniziato con l’oro vicino ai massimi storici, un mercato azionario che arranca tra rally e correzioni, e banche centrali ancora incerte sul futuro dei tassi. In questo contesto di estrema incertezza, molti investitori si chiedono: “Dove metto i miei soldi?”

Oro: rifugio o scommessa?

L’oro è salito oltre i 2.300 dollari l’oncia, spinto da inflazione ancora persistente, instabilità geopolitica e timori di recessione. Storicamente, l’oro è visto come bene rifugio. Ma attenzione: è anche uno strumento volatile e improduttivo, che non genera cedole né dividendi.

Come inserirlo in portafoglio?

- Non oltre il 5-10% del totale

- Meglio strumenti liquidi (ETF fisici) o fondi con riserve auree reali

- Serve per stabilizzare, non per far performance

Tassi: discesa rimandata?

La Fed continua a mantenere alta l’attenzione sull’inflazione. I tagli dei tassi previsti per metà anno sono stati rimandati, e questo ha un impatto diretto su obbligazioni e mutui. Più i tassi restano alti, più le obbligazioni a lunga durata soffrono. Ma attenzione: i rendimenti delle obbligazioni brevi restano interessanti per chi cerca stabilità.

Strategie difensive per l’investitore evoluto

In un mondo dove l’incertezza è la nuova normalità, ecco alcune regole d’oro:

- Diversificazione reale: azioni, obbligazioni, liquidità, oro e immobili.

- Orizzonte temporale: più è lungo, più è probabile che i ribassi si compensino.

- Ribilanciamento annuale: riequilibra il portafoglio per sfruttare i movimenti dei mercati.

- Controllo emotivo: la paura fa perdere più soldi dei crolli di mercato.

Previdenza: perché agire ora

Tassi alti e strumenti a rendimento fisso possono essere un’occasione per costruire una pensione integrativa solida. I fondi pensione aperti e le polizze previdenziali (occhio ai costi) possono oggi approfittare di rendimenti obbligazionari più elevati. Ma serve pianificazione.

Passaggio generazionale: non solo testamento

La volatilità dei mercati ha mostrato quanto sia importante proteggere il patrimonio. Un buon passaggio generazionale non si fa solo con il notaio, ma anche con strumenti finanziari:

- Polizze vita per il trasferimento diretto

- Intestazioni con quote predefinite

- Fondi con piani di accumulo per figli e nipoti

🔗 Per approfondire le strategie di pianificazione successoria, leggi anche: “Come pianificare il passaggio generazionale in azienda”

Conclusione

L’incertezza non è un nemico. È il terreno su cui si costruiscono i rendimenti futuri. Chi oggi pianifica, diversifica e si affida a un metodo solido può uscire rafforzato da questo contesto.

👉 Se vuoi costruire un piano su misura per i tuoi obiettivi — oggi più che mai — scrivimi.

Ogni crisi porta con sé un’occasione, ma solo per chi è pronto a coglierla.

La trappola dell’informazione: come proteggere i tuoi investimenti in un mondo di notizie continue

Viviamo in un'epoca in cui le notizie finanziarie sono onnipresenti: alert, breaking news, notifiche push e flussi costanti di aggiornamenti. Ma quante di queste informazioni sono davvero utili per l'investitore? E quante invece contribuiscono solo a generare rumore, ansia e decisioni sbagliate?

Rumore vs Informazione: come distinguere?

Il primo passo per proteggere i propri investimenti è imparare a distinguere tra informazione utile e rumore di fondo. Il rumore è tutto ciò che non ha un impatto reale sulle tue decisioni di lungo periodo. Eppure, il rumore è spesso il più rumoroso.

👉 Per approfondire: SAPERE PER SAPER CONSIGLIARE

L’informazione utile è invece quella che ha coerenza con la tua strategia, i tuoi obiettivi e il tuo orizzonte temporale. Saperla riconoscere significa allenare un vero e proprio filtro mentale contro la disinformazione di mercato.

L’impatto psicologico delle breaking news

Le breaking news sono progettate per attirare la tua attenzione. Titoli sensazionalistici, toni allarmistici, urgenza percepita: tutto è costruito per innescare una risposta emotiva.

Ma l’investimento non è un’attività che premia l’emotività. Anzi, le decisioni impulsive sono spesso le più costose.

👉 Scopri di più su: Quando non investire?

Imparare a rallentare, a non reagire immediatamente, è una competenza chiave. Il tempo, in finanza, è spesso un grande alleato.

Le lezioni dei grandi investitori

I grandi investitori, da Warren Buffett a John Bogle, ci insegnano una lezione semplice: ignorare il rumore. La vera informazione è spesso noiosa, ripetitiva e richiede pazienza.

👉 Leggi anche: Lettera agli investitori

La strategia vincente non è quella che cambia ogni mese. È quella che rimane coerente con il tuo piano, che si adatta senza stravolgersi, e che tiene conto di ciò che è realmente sotto il tuo controllo.

Come costruire un sistema antifragile

In un mondo instabile e rumoroso, hai bisogno di un sistema che non solo resista agli shock, ma che ne esca rafforzato. Questo è ciò che Nassim Taleb definisce “antifragilità”.

Per l’investitore significa:

- avere una pianificazione chiara e personalizzata,

- diversificare in modo intelligente

- ridurre al minimo l’operatività e reattiva

- affidarsi a professionisti che sappiano filtrare le informazioni per te.

👉 Considera anche: I rendimenti dei prossimi 10 anni

Conclusione: meno è meglio

Non hai bisogno di più notizie. Hai bisogno di più tempo, più pazienza e meno reazioni impulsive. La vera abilità oggi non è sapere tutto, ma scegliere bene cosa ignorare.

📩 Stai navigando nel rumore o hai una strategia chiara?

📞 Contattami per un check-up gratuito del tuo portafoglio e scopri come possiamo costruire insieme un sistema di investimento solido, razionale e adatto a te.

👉 Prenota un appuntamento o scrivimi su WhatsApp!

La paura è il prezzo da pagare: come guadagnare restando calmi nei momenti peggiori

Immagina di salire su un ottovolante. Il cuore batte forte, l’ansia sale, ma in fondo sai che fa parte del gioco. Ecco, investire funziona esattamente così.

Ogni investitore, prima o poi, affronta momenti in cui tutto sembra crollare. La vera domanda non è se accadrà, ma come reagirai quando succederà.

Il prezzo invisibile degli investimenti

Nessun pasto è gratis, diceva Milton Friedman.

E nel mondo degli investimenti, il prezzo non è solo in euro. È emozionale. La volatilità è il prezzo da pagare per avere accesso ai rendimenti superiori delle azioni. È come un pedaggio che nessuno può evitare, anche i più esperti.

La paura come peggior nemico

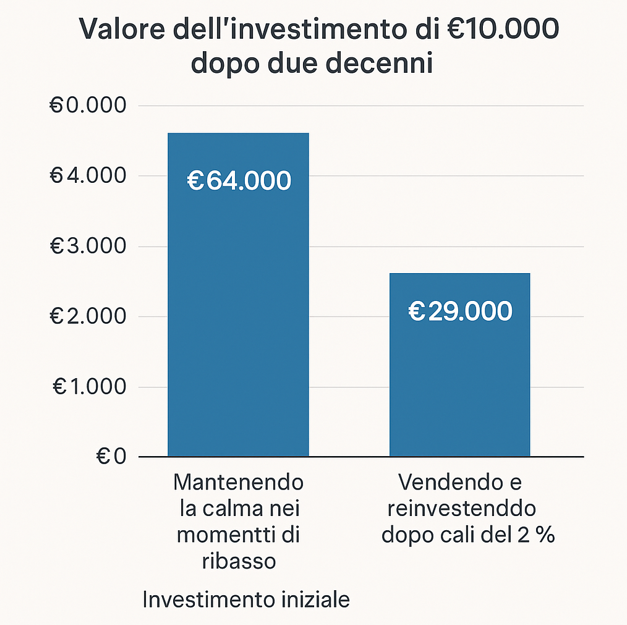

Uno dei grafici più famosi mostra cosa succede se perdi solo i 10 migliori giorni di mercato: i tuoi rendimenti crollano.

E sai perché si perdono quei giorni? Perché si esce quando si ha paura. L’investitore medio non perde denaro per colpa dei mercati, ma per colpa delle proprie emozioni.

I drawdown fanno parte del gioco

Dal 1928 a oggi, il mercato azionario americano ha avuto almeno una correzione (ribasso >10%) ogni 2 anni e un bear market (>20%) ogni 6.

Eppure ha generato una ricchezza immensa. Il tempo è l’unico antidoto alla volatilità. Nessuno sa quando arriverà il prossimo ribasso, ma possiamo essere certi che ne arriverà uno. La strategia è restare investiti.

Psicologia e comportamenti irrazionali

Daniel Kahneman lo ha spiegato bene: l’avversione alle perdite è due volte più potente del piacere del guadagno.

👇 Illustrazione: come affrontare i ribassi restando investiti.

Questo ci porta a prendere decisioni pessime, tipo vendere quando il mercato scende e comprare quando tutto va bene. Serve una strategia, serve un piano. E, se possibile, serve un consulente che ti tenga fermo al timone.

Come affrontare la volatilità (davvero)

1. Stabilisci obiettivi chiari: casa, pensione, studio dei figli.

2. Costruisci un portafoglio coerente: azioni per la crescita, obbligazioni per la stabilità.

3. Accetta che i ribassi arrivano. Non evitarli, pianificali.

4. Automatizza i tuoi investimenti: PAC e ribilanciamenti aiutano a eliminare l’emotività.

5. Fatti accompagnare da un professionista: è più difficile mollare quando qualcuno rema con te.

Citazioni che contano

- “Il rischio è il prezzo che paghi per ottenere rendimento.” – Morgan Housel

- “Il tuo peggior nemico sei tu.” – Carl Richards

- “Essere un investitore di successo non significa essere intelligenti.

Significa avere autocontrollo.” – Benjamin Graham

Conclusione

Ogni volta che il mercato crolla, si presenta un’opportunità. Ma solo per chi ha il coraggio – o la disciplina – di restare. Questo non significa ignorare la paura, ma imparare a conviverci. Come in ogni cosa della vita, è proprio l’attraversare la tempesta che ti fa crescere.

---

👉 Se vuoi costruire una strategia su misura per te, scrivimi: ogni obiettivo può diventare realtà con il giusto piano.

Ma devi cominciare prima che arrivi il prossimo ribasso.

📊 Immagine esplicativa

Questa immagine mostra la differenza di rendimento tra restare investiti durante i ribassi e reagire emotivamente con vendite premature.