PAC e Fondo Pensione per figli: la strategia integrata che vale doppio

👶🏻 “Papà, cos’è quel piccolo salvadanaio che mi hai aperto?”

Non è un salvadanaio. È un Piano di Accumulo (PAC).

L’ho fatto per te, Leone, nei tuoi primi mesi di vita. Perché voglio che tu capisca, un giorno, che i veri regali non fanno rumore. Crescono in silenzio.

Un PAC non è altro che un investimento graduale, mese dopo mese, in strumenti diversificati. È il modo più semplice per far crescere capitale senza bisogno di grandi somme iniziali.

🧠 Perché un PAC fin dalla nascita?

Quando sei piccolo, il tempo è infinito.

E in finanza, il tempo è il vero acceleratore.

Se metto da parte 100 € al mese per 18 anni, investiti con un rendimento medio del 6% annuo, succede questo:

- Verso complessivamente € 21.600

- Ottengo circa € 34.500

- Con una semplice regola: costanza + interesse composto

E se il PAC proseguisse fino ai tuoi 30 anni, la cifra diventerebbe oltre € 70.000.

Non serve vincere alla lotteria, basta iniziare presto e non fermarsi.

🔑 I vantaggi invisibili del PAC per un figlio

- Disciplina

Ti insegna che risparmiare poco e spesso vale più che risparmiare tanto e mai. - Flessibilità

Puoi sospenderlo, modificarlo, aumentare o ridurre la rata senza perdere la rotta. - Protezione dall’emotività

Non entri e non esci dal mercato per paura. Semplicemente investi ogni mese, a prescindere. - Educazione

Un domani non sarà solo un capitale. Sarà una lezione: che il futuro si costruisce, non si indovina.

📊 Simulazione reale: PAC 100 €/mese su azionario globale

- 18 anni → ~€ 34.500

- 25 anni → ~€ 57.000

- 30 anni → ~€ 70.000

Numeri che raccontano una verità semplice: la costanza batte il caso.

🔗 Dal Fondo Pensione al PAC: una strategia integrata

Qualche settimana fa ho raccontato in un articolo come, nel tuo primo mese di vita, ti abbia aperto un fondo pensione.

Quella scelta ti offre vantaggi enormi: anzianità contributiva, anticipazioni per la prima casa, tassazione ridotta fino al 9%.

Ma la vera forza non sta nel fondo pensione da solo. Sta nel collegarlo a un PAC.

Ogni anno, infatti, la deduzione fiscale che ottengo versando nel fondo pensione non la considero un “risparmio in più” da spendere, ma un’occasione.

👉 Quella deduzione la reinvesto in un PAC azionario globale.

È un circolo virtuoso:

- il fondo pensione mi regala la deduzione,

- il PAC trasforma quella deduzione in capitale che cresce,

- entrambi lavorano per te, Leone, con orizzonti temporali diversi.

📈 Il doppio motore della crescita

Immagina due binari paralleli:

- Binario 1 – Fondo pensione: capitale protetto, fiscalmente vantaggioso, con possibilità di anticipazioni e tassazione ridotta.

- Binario 2 – PAC: versamenti graduali e flessibili, capitale disponibile prima, investito nei mercati globali.

L’uno potenzia l’altro. Il fondo pensione lavora sul lungo termine, il PAC ti dà flessibilità e autonomia prima.

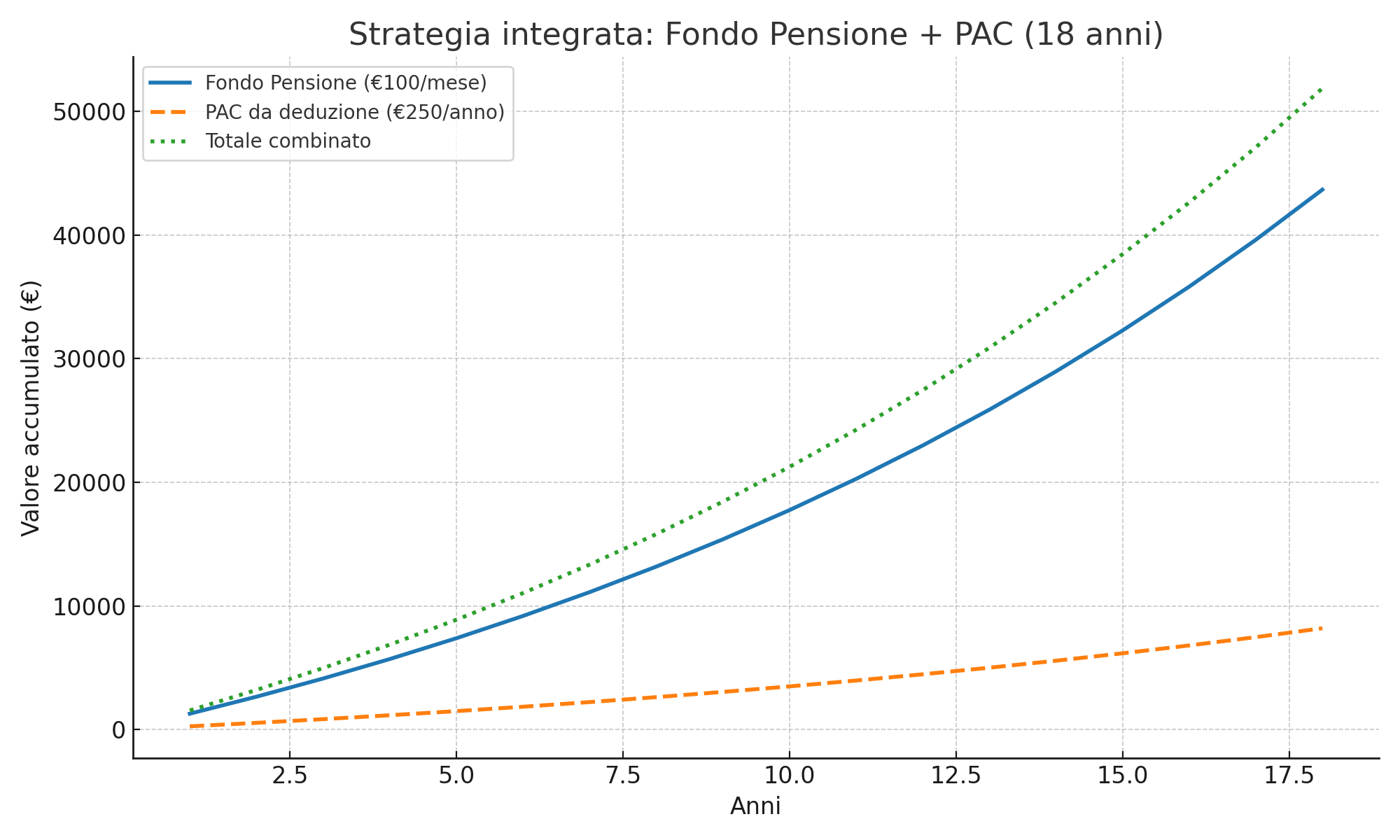

Esempio numerico base

- Fondo pensione: 100 €/mese per 18 anni (rendimento 7%) = circa 42.000 €

- Deduzione fiscale media reinvestita in PAC (200-300 €/anno) = circa 7.000-8.000 €

- Totale stimato: 50.000 € a 18 anni

Esempio con scaglioni di deduzione superiori

Se i versamenti nel fondo pensione fossero maggiori (ad esempio 400-500 €/mese, compatibilmente con i limiti annui di deducibilità fino a 5.164,57 €):

- Versando 5.000 €/anno nel fondo, la deduzione fiscale può arrivare a 1.500-2.000 € annui a seconda dello scaglione IRPEF.

- Se reinvestita ogni anno in un PAC globale, questa cifra da sola potrebbe generare oltre 50.000 € in 18 anni (ipotizzando rendimento medio del 6%).

- In parallelo, il capitale del fondo pensione crescerebbe fino a superare 200.000 € nello stesso periodo.

Questo significa che un genitore con maggiore capacità di risparmio può sfruttare un effetto leva incredibile: il fisco contribuisce indirettamente a finanziare un secondo motore di crescita.

🎁 I tre regali che riceverai da questa scelta

- Tempo – Ogni anno in più aumenta la forza dell’interesse composto.

- Doppio capitale – Fondo pensione e PAC non si escludono, ma si alimentano a vicenda.

- Consapevolezza – Quando sarai grande non troverai solo un capitale, ma anche un esempio concreto di pianificazione.

🙌 Conclusione: un amore che diventa progetto

Non si tratta di scegliere tra fondo pensione e PAC.

Si tratta di capire che uno può alimentare l’altro.

Ogni euro risparmiato oggi vale doppio:

- deduzione fiscale subito,

- investimento che cresce domani.

È questa la lezione che voglio lasciare a mio figlio.

Non solo ricordi, ma strumenti. Non solo emozioni, ma opportunità.

Perché l’amore di un padre non è solo carezza e presenza. È anche saper costruire basi solide per il futuro.

E Fondo Pensione + PAC insieme sono esattamente questo: un progetto di vita trasformato in eredità concreta.

📎 Articoli correlati dal blog

- Fondo pensione per figli: perché ho iniziato subito – 21 Agosto 2025

Il racconto emotivo e razionale di come aprire un fondo pensione nel primo mese di vita di mio figlio sia stato un gesto lungimirante, con simulazioni reali e impatto sul lungo termine. - Investire con continuità: perché la stabilità batte l’istinto nei mercati incerti – 28 Giugno 2025

Una riflessione pratica sul potere dei versamenti regolari nel tempo, che sposa perfettamente la logica del PAC mensile: costanza, disciplina e risultati emergenti. - Under 40: metti al riparo oggi il tuo domani – 30 Aprile 2024

Un invito ad agire presto nella pianificazione finanziaria, proprio come quando si decide di attivare strumenti per i propri figli fin da piccoli.

📣 Call to Action

📣 Vuoi capire come costruire una strategia integrata Fondo Pensione + PAC per tuo figlio, anche con versamenti importanti e deduzioni elevate?

Scrivimi: ti mostrerò come sfruttare ogni vantaggio fiscale per far crescere il tuo capitale in modo intelligente.

Fondo pensione per figli: perché ho iniziato subito

👶🏻 "Papà, perché mi hai aperto un fondo pensione?"

Questa domanda me la farà tra qualche anno. Forse tra molti. Ma ho deciso di scrivere oggi la risposta, con il cuore da papà e la testa da consulente.

Oggi è il 21 agosto, e per me e mia moglie è un giorno speciale: è il primo mese di vita di nostro figlio. Solo trenta giorni fa lo tenevo tra le braccia per la prima volta, con gli occhi lucidi e il cuore che batteva più forte che mai. In un mese è cambiato tutto. Lui cresce, ogni giorno. E con lui cresce anche il mio desiderio di proteggerlo, sostenerlo, accompagnarlo.

Quando è nato, ho fatto come tutti i papà: ho pianto, ho sorriso, l’ho stretto forte. Poi, qualche settimana dopo, ho fatto qualcosa che non tutti i genitori fanno:

gli ho aperto un fondo pensione.

No, non perché mi auguro vada in pensione presto. Ma perché voglio dargli un vantaggio concreto, silenzioso, che cresce con lui. Voglio che un giorno, quando affronterà le sue prime sfide, possa contare su qualcosa che gli ricordi che i suoi genitori hanno pensato al suo domani prima ancora che lui pronunciasse la parola "domani".

🧠 Perché un fondo pensione a 1 anno?

Molti pensano che un fondo pensione serva solo a chi è vicino alla pensione.

Sbagliato.

Un fondo pensione è uno degli strumenti più efficienti per far crescere capitale, proteggerlo e preparare il futuro, anche (soprattutto) per un figlio.

Ecco cosa succede se lo apri a 1 anno:

- A 18 anni avrà già 17 anni di anzianità previdenziale;

- Potrà accedere subito alle anticipazioni (acquisto casa, spese personali);

- Avrà una tassazione futura agevolata (dal 15% riducibile fino al 9%);

- Sarà titolare di un patrimonio impignorabile e insequestrabile;

- E, soprattutto, avrà una base finanziaria solida per il suo primo passo nel mondo adulto.

Ho scelto di non aspettare. Perché ogni mese guadagnato è un alleato in più. Ogni euro investito oggi è una mano tesa nel suo futuro.

💰 Simulazione reale: cosa succede con 100€/mese per 18 anni?

Ho fatto i conti con i dati alla mano.

Ho ipotizzato un versamento costante di 100 euro al mese per 18 anni, su una linea con 90% azionario globale e un rendimento medio del 7% annuo.

Il risultato?

| Dettaglio | Valore |

|---|---|

| Totale versato | € 21.600 |

| Valore finale stimato | € 42.091 |

| Orizzonte temporale | 18 anni |

| Rendimento medio annuo | 7% |

Questo significa che mio figlio, a 18 anni, avrà già un capitale pronto da utilizzare, senza debiti, senza pressioni. Magari per la sua prima casa, per un master, per lanciare un progetto. O semplicemente per scegliere.

Perché la vera libertà è poter scegliere. Anche (e soprattutto) quando sei giovane.

🔍 I 3 vantaggi invisibili che ho regalato a Leone

1. Tempo

Non ci sono trucchi nella finanza. Ma se ce n’è uno, si chiama tempo.

Ogni anno in più è interesse composto che lavora per te.

18 anni sono un motore silenzioso che spinge.

2. Libertà a 18 anni

Grazie all’iscrizione precoce, potrà:

- usare il fondo per la prima casa,

- affrontare spese importanti senza indebitarsi,

- decidere di continuare a investirci fino alla pensione.

3. Consapevolezza

Più di ogni altra cosa, spero che questo fondo gli insegni qualcosa:

che il futuro si costruisce un passo alla volta, con scelte semplici ma profonde.

📝 Cosa dice la legge (e perché aiuta)

Aprire un fondo pensione a un figlio minorenne è perfettamente legale e supportato dalla normativa italiana.

- Il genitore può aderire per conto del figlio;

- I contributi versati sono deducibili fiscalmente fino a 5.164,57 €/anno;

- Dopo 8 anni di adesione si possono richiedere anticipazioni fino al 75% del capitale (per casa, spese mediche, ecc.);

- Il fondo può essere riscattato in caso di eventi straordinari;

- È un patrimonio separato: impignorabile, insequestrabile, protetto.

Le regole sono chiare. E sono fatte per premiare chi guarda lontano.

🙋♂️ Le domande più frequenti che ricevo dai clienti genitori

🔹 Ma non è troppo presto?

No. Anzi, prima si inizia, meglio è. Il tempo è l'alleato più potente degli investimenti.

🔹 E se poi tuo figlio non vuole usarlo per la pensione?

Può usarlo prima. Per la casa, per studiare, per vivere. Il fondo è flessibile. Non è un vincolo, è un'opportunità.

🔹 Posso dedurre io i contributi?

Sì, se tuo figlio è a tuo carico fiscale. La deduzione riduce il tuo imponibile.

🙌 Conclusione: il miglior regalo è quello che cresce con lui

Non so cosa farà mio figlio da grande.

Magari diventerà un medico, un musicista, un consulente... o qualcosa che oggi nemmeno esiste.

Ma so che voglio dargli strumenti, non solo parole.

E so che un fondo pensione è molto più di uno strumento finanziario.

È un segnale. Un gesto. Un seme piantato nel futuro.

Per questo ho iniziato oggi. Per questo oggi, che compie il suo primo mese, gli dedico anche questo articolo.

📎 Articoli correlati dal blog

- Adesione di soggetti fiscalmente a carico – minori di età

Il chiarimento ufficiale di COVIP che conferma la possibilità di aderire a un fondo pensione in nome del figlio minorenne e i profili fiscali connessi. - Edufin: Strumenti e risorse su previdenza complementare

Il portale del Comitato per l’Educazione Finanziaria (Edufin) offre guide, video, faq e strumenti interattivi per comprendere meglio la previdenza integrativa, confrontare diversi fondi pensione e valutare rendimenti e costi in modo consapevole. - Quadro delle competenze: Il valore del tempo nel risparmio previdenziale

Le linee guida di Edufin sottolineano l’importanza dell’orizzonte temporale e dell’interesse composto nella pianificazione previdenziale: sapere pianificare in anticipo è una competenza chiave.

📣 Call to Action finale

📣 Vuoi sapere come costruire un fondo pensione per tuo figlio?

Scrivimi: ti spiegherò come farlo in modo semplice, fiscale e personalizzato.

ETF vs fondi attivi: attento ai confronti truccati

Nel mondo degli investimenti, pochi argomenti sono più ricorrenti dei confronti tra fondi attivi e ETF. A prima vista, molte analisi sembrano dimostrare inequivocabilmente la superiorità degli ETF: più economici, più trasparenti, più efficienti. Ma cosa succede quando osserviamo meglio i numeri? Quando andiamo oltre i grafici semplificati e iniziamo ad applicare la realtà di una vera gestione finanziaria?

Il confronto è impari, se non si considerano tutte le voci

Numerosi operatori, siano essi bancari o indipendenti, propongono confronti in cui gli ETF risultano sempre vincitori. Peccato che, nella maggior parte dei casi, non includano la loro fee di consulenza nel calcolo dei rendimenti. Questo equivale a confrontare una corsa tra un'auto in folle e una col pieno di bagagli: il risultato è scontato, ma poco onesto.

Il mio non è un attacco verso una categoria o un modello di consulenza. È un invito alla trasparenza, all'onestà intellettuale, al rispetto per l’investitore. Chi utilizza strumenti validi come gli ETF per costruire narrazioni pubblicitarie parziali, lo fa a scapito del cliente, sfruttando la potenza di un messaggio semplificato e fuorviante. E questo è pericoloso, indipendentemente dal logo sulla firma.

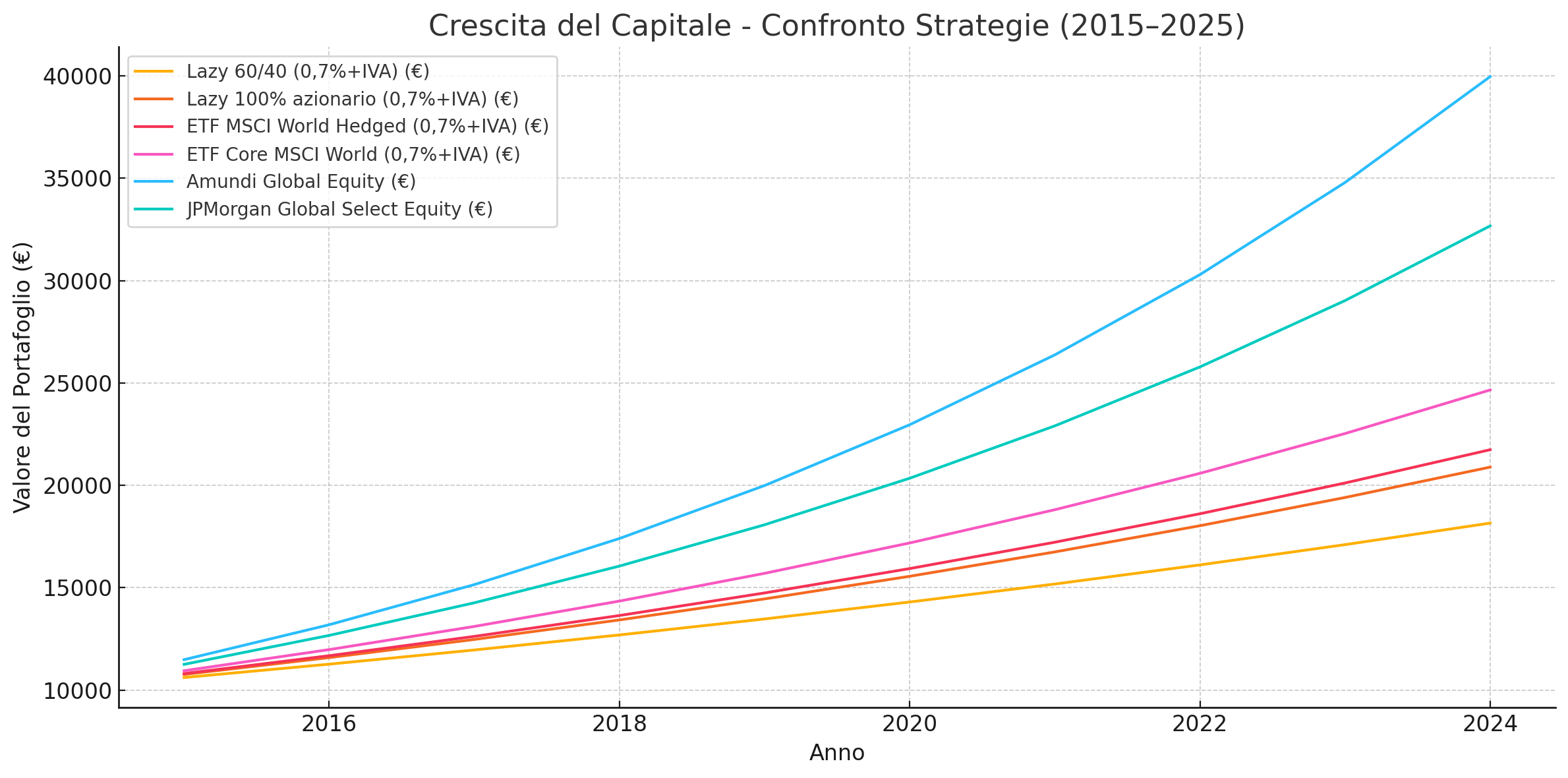

Quando invece si tiene conto dei costi reali di gestione, incluse le commissioni di consulenza (0,7% + IVA), la distanza tra ETF e fondi attivi si riduce. Anzi, come dimostrato dall'analisi sul periodo 01/07/2015 – 01/07/2025, alcuni fondi attivi hanno ampiamente sovraperformato sia i lazy portfolio che gli ETF.

Inoltre, è importante sottolineare che i fondi attivi di nuova generazione collocabili in Italia prevedono azzeramento di commissioni di ingresso, uscita ed esclusione di performance, rendendo i costi estremamente competitivi rispetto al passato. Questo va contro la narrazione ormai superata secondo cui i fondi attivi sarebbero strutturalmente penalizzanti sul piano dei costi.

Tabella comparativa reale con fee incluse

| 💼 Strategia | 📉 Rendimento Netto Medio Annuo | 💰 Valore Finale (10 anni) |

|---|---|---|

| Lazy 60/40 (con 0,854% fee) | ~5,78% | ≈ 17.200 € |

| Lazy 100% Azionario (con 0,854%) | ~7,65% | ≈ 21.300 € |

| ETF MSCI World Hedged (con 0,854%) | ~7,71% | ≈ 21.500 € |

| ETF Core MSCI World (con 0,854%) | ~9,45% | ≈ 26.400 € |

| Amundi Global Equity (fondo attivo) | ~14,86% | ≈ 43.800 € |

| JPMorgan Global Select Equity | ~12,57% | ≈ 34.200 € |

Questi dati non lasciano spazio a dubbi: i fondi attivi migliori, quando selezionati con metodo, possono generare rendimenti superiori anche non prendendo i migliori della categoria. E lo fanno con una strategia dichiaratamente direzionale, visibile, storicizzabile, e spesso con un track record che supera i 10 o 15 anni.

Il grafico: la verità visiva sulla crescita

Nel grafico qui sotto (inserito nel post), è evidente la crescita progressiva del capitale investito. Le linee curve mostrano chiaramente come:

- i fondi attivi (Amundi e JPMorgan) stacchino tutte le altre soluzioni;

- l’ETF Core MSCI World emerga come miglior passiva pura;

- i portafogli lazy offrano maggiore stabilità, ma sacrificando il potenziale.

Questi confronti sono ancora più significativi perché includono i costi di consulenza, cosa che raramente avviene nei confronti “pubblicitari” di alcuni operatori.

Inoltre, va ricordato che gli ETF non permettono la compensazione automatica tra plusvalenze e minusvalenze. Questo elemento, spesso dimenticato, può avere un impatto fiscale rilevante nel lungo termine, soprattutto in portafogli dinamici o che subiscono ribilanciamenti. Attenzione, anche per i fondi, se venduti e ricomperati non c'è il beneficio della compensazione fiscale.

L'ETF funziona solo... se fai tutto da solo

Il mantra "gli ETF sono migliori" è valido solo a una condizione fondamentale: che l'investitore sia autonomo, disciplinato, emotivamente stabile e in grado di gestire la propria asset allocation nel tempo. Una condizione che, nella realtà, riguarda una minoranza.

Infatti, senza un piano strutturato, anche l'ETF più efficiente diventa vulnerabile:

- l'investitore compra quando il mercato è già salito e vende nel panico durante i ribassi;

- modifica continuamente la strategia alla ricerca della formula magica;

- non tiene conto di tassazione, pianificazione previdenziale o successoria.

Il vero valore del consulente finanziario

In un mercato dove l'informazione è ovunque ma la consapevolezza scarseggia, il consulente finanziario professionista ha un ruolo determinante. Il suo valore non risiede nel "battere il mercato", ma nel guidare il cliente nel tempo, aiutandolo a:

- costruire un piano coerente con i suoi obiettivi di vita;

- mantenere la rotta anche nei momenti difficili;

- gestire i comportamenti, non solo i numeri;

- adottare un'asset allocation passiva ma efficace, supportata da una relazione attiva e continuativa.

L’invito, quindi, non è a fidarsi a occhi chiusi di chi promuove fondi, ETF o modelli specifici. L’invito è a diffidare da chiunque faccia confronti senza metodo, senza trasparenza, e soprattutto senza metterti al centro.

Serve una figura che agisca da architetto delle tue esigenze, che conosca gli strumenti ma non li venda come verità assolute, che ti aiuti a costruire un piano per la vita, non una scommessa per il trimestre.

🔗 Articoli correlati dal blog

- 👉 ETF e Fondi Obbligazionari: come orientarsi tra rendimento, rischio e strategia

- 👉 ETF e Orizzonte Temporale: perché il tempo è la tua arma segreta

📣 Call to action

💬 Hai letto fino a qui? Questo significa che sei un investitore che vuole davvero fare le cose per bene.

Se vuoi smettere di farti guidare da numeri parziali e narrazioni pubblicitarie, scegli un professionista che ti mette al centro. Parliamo insieme del tuo percorso: obiettivi, orizzonti, strategie e serenità.

🎯 Prenota una consulenza gratuita e personalizzata. Nessun prodotto da vendere. Solo soluzioni da costruire. Insieme.

In conclusione

Il confronto tra ETF e fondi ha senso solo se è completo, onesto e trasparente. Ogni strategia ha vantaggi e limiti. Ma una cosa è certa: anche il miglior strumento finanziario, se utilizzato in modo errato, diventa inefficace.

Meglio allora affidarsi a chi da anni fa consulenza per professione, con risultati misurabili, metodo e un rapporto umano che dura nel tempo.

Vuoi capire quale strategia è più adatta al tuo profilo e ai tuoi obiettivi? Prenota ora un incontro conoscitivo, senza impegno. La differenza si vede nei fatti, non nelle slide.

Come investire oggi in modo semplice, tematico e protetto: la guida in 4 mosse

La semplicità è il nuovo vantaggio competitivo

In un mondo dove l’informazione è ovunque, ciò che manca è chiarezza.

Investire non deve essere complicato: i migliori portafogli sono spesso quelli più semplici, coerenti e comprensibili.

📌 Cosa significa investire in modo semplice oggi?

-

Usare pochi strumenti, ben diversificati

-

Evitare l’overtrading

-

Scegliere strumenti a basso costo (es. ETF)

-

Avere una strategia chiara e sostenibile

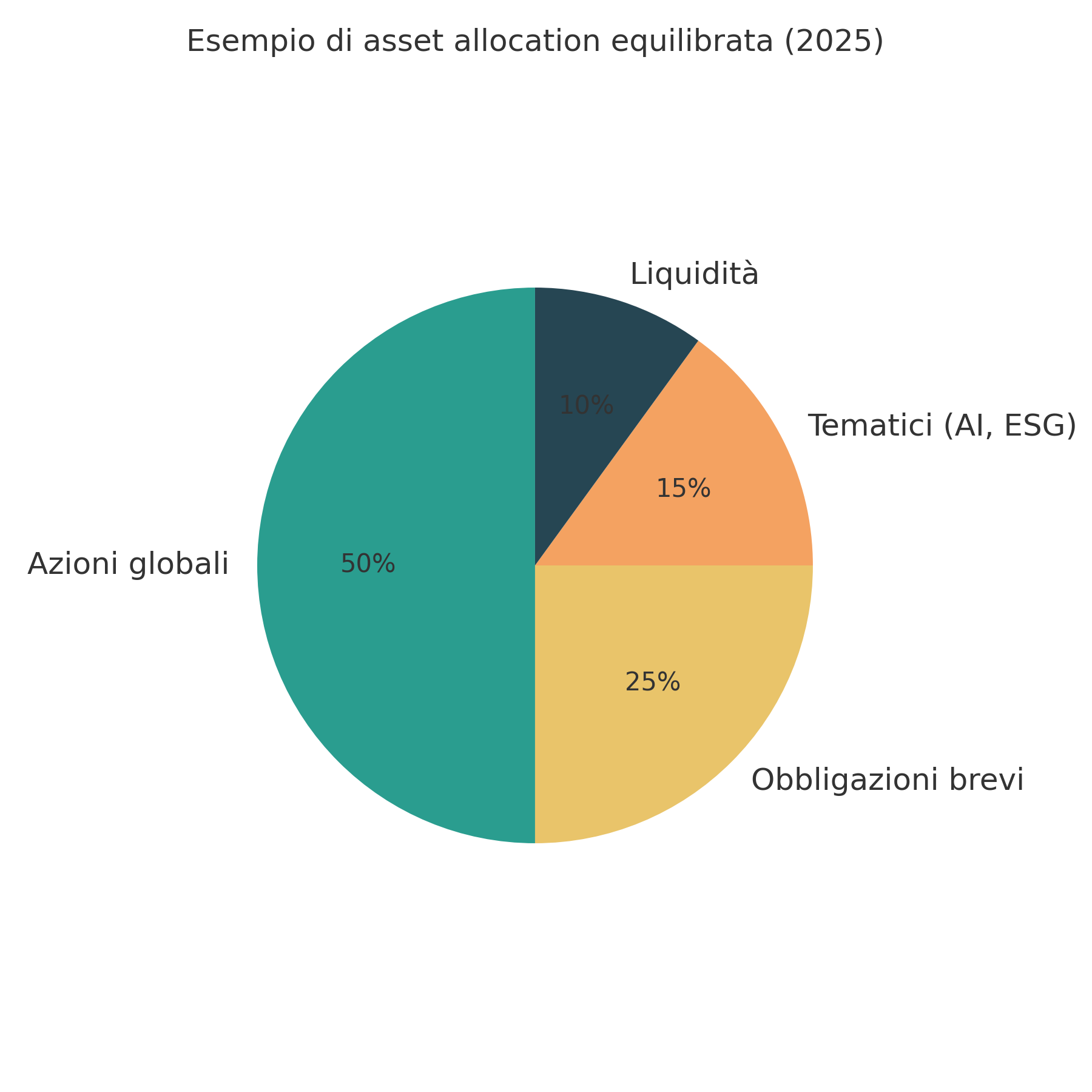

💡 Un portafoglio con 3–4 ETF globali copre oltre 80% delle esigenze di un investitore medio.

Difesa e protezione: costruire un cuscinetto intelligente

Dopo anni di tassi bassi e mercati rialzisti, oggi molti investitori riscoprono il bisogno di protezione.

📉 Volatilità geopolitica, inflazione, rischio tassi…

non servono soluzioni miracolose, ma buonsenso e strumenti coerenti.

🔐 Come proteggere il portafoglio nel 2025:

-

Una parte in ETF/Fondi obbligazionari a breve termine

-

Una porzione in liquidità remunerata (per esigenze a 6-12 mesi)

-

Fondi difensivi a distribuzione costante

-

Un piano di accumulo (PAC) per affrontare l’incertezza gradualmente

💡 Il segreto non è evitare il rischio, ma gestirlo in base ai tuoi obiettivi.

Investimenti tematici: AI e megatrend sotto la lente

L’interesse per l’intelligenza artificiale, la transizione energetica e il settore tech non è una moda passeggera.

Si tratta di temi strutturali che stanno plasmando il futuro economico.

🚀 Come accedere ai trend del futuro senza fare scommesse?

-

Utilizzando ETF/Fondi tematici ben costruiti

-

Inserendo una piccola quota (max 10-15%) del portafoglio

-

Monitorando con cadenza annuale e non settimanale

Esempi di settori:

🔹 Intelligenza Artificiale

🔹 Cybersecurity

🔹 Healthcare innovativo

🔹 Energie rinnovabili

💡 I trend non sostituiscono la strategia base. La arricchiscono.

Coerenza = rendimento sostenibile

Non basta scegliere strumenti validi: bisogna restare fedeli al piano.

🔁 Troppe modifiche, ansia da notizia, investimenti emotivi… sono il vero nemico.

📌 La disciplina vince sul talento:

-

Segui un piano con orizzonte 5+ anni

-

Evita di entrare/uscire in base ai titoli di giornale

-

Affidati a un consulente per guidare le decisioni complesse

🎯 Il mercato premia chi è coerente, non chi è veloce.

I trend non sostituiscono la strategia base. La arricchiscono.

📩 Vuoi costruire un portafoglio semplice, tematico e protetto?

📊 Contattami e creiamo insieme una strategia su misura, coerente con i tuoi obiettivi e sostenibile nel tempo.