Lo dico da anni, ogni risparmiatore ha l’obbligo di dover investire.

La semplice inflazione annuale, anche se non percepita, di anno in anno diminuisce il potere di acquisto di ogni patrimonio. L’immobilismo in conto dei risparmi razionalmente garantisce una perdita ecco perche’ ogni risparmiatore è obbligato a dover investire.

Ieri tra le varie letture che ogni giorni approfondisco per rimanere informato, ho molto apprezzato un’interessante video (da guardare fino alla fine) e dettagliato articolo di Milena Gabanelli sulle paure degli italiani e la scelta di spossessarsi dei soldi lasciandoli sul conto corrente.

Non investire i risparmi porta le famiglie italiane ad essere tecnicamente più povere.

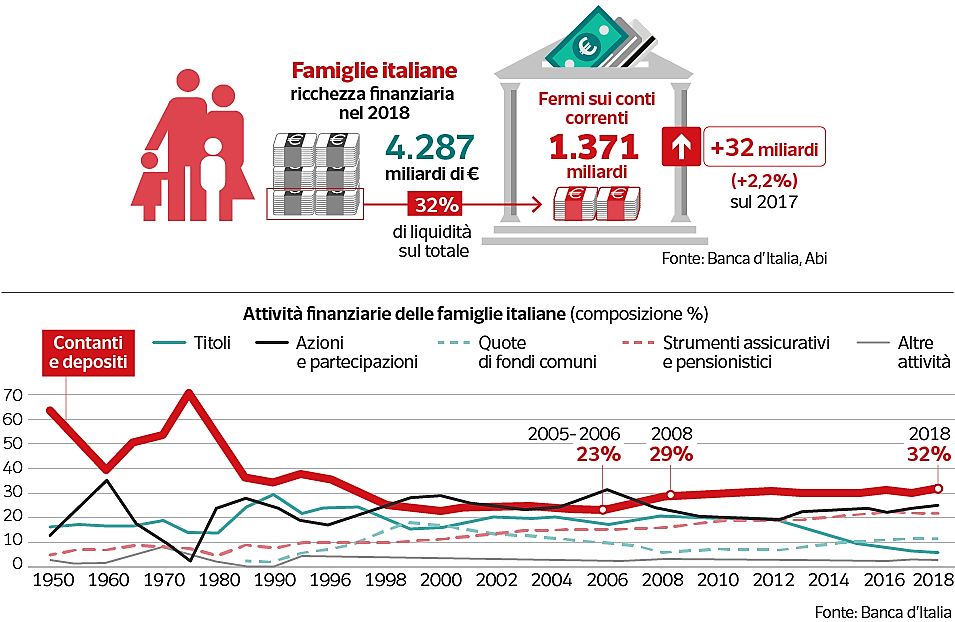

” La paura degli italiani vale 1.371 miliardi ”

Ecco il risultato della troppa ricchezza liquida sui conti correnti.

Vediamo insieme i punti cruciali dell’articolo:

- Di che cosa hanno paura gli italiani quando parliamo di soldi?

Del futuro, di rischiare troppo, di perderli? Partiamo dai numeri di Banca d’Italia: dei 4.287 miliardi di ricchezza finanziaria posseduta dalle famiglie italiane, ben 1.371 miliardi sono parcheggiati sui conti correnti. Non si incassano interessi, non si spende, non si investe. Secondo l’Abi nel 2018, i depositi della clientela residente sono aumentati di 32 miliardi rispetto al 2017. Una cifra uguale alla manovra di bilancio approvata a fine dicembre.

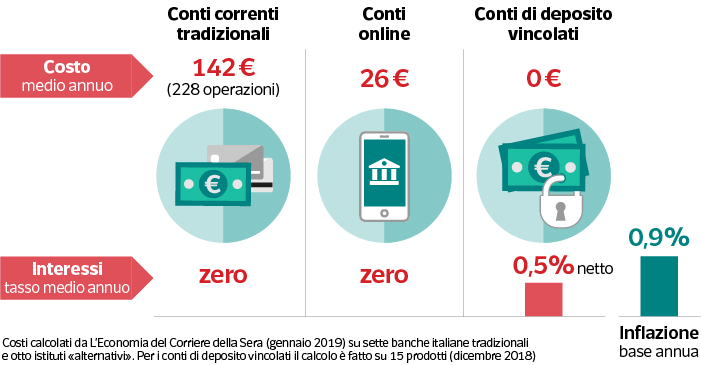

- E’ ZERO la resa della liquidità sui c/c

Dai dati Abi il tasso di remunerazione medio di questa liquidità è dello 0,38%, ma scendendo nel dettaglio degli strumenti più utilizzati dalle famiglie si scopre che i conti correnti tradizionali rendono zero e costano: 142 euro per una famiglia che fa 228 operazioni l’anno. Il rincaro, negli ultimi tre mesi è stato del 3,7%. Il dato si riferisce a una media di sette banche italiane, secondo un’indagine de «L’Economia» del Corriere della Sera del gennaio 2019.

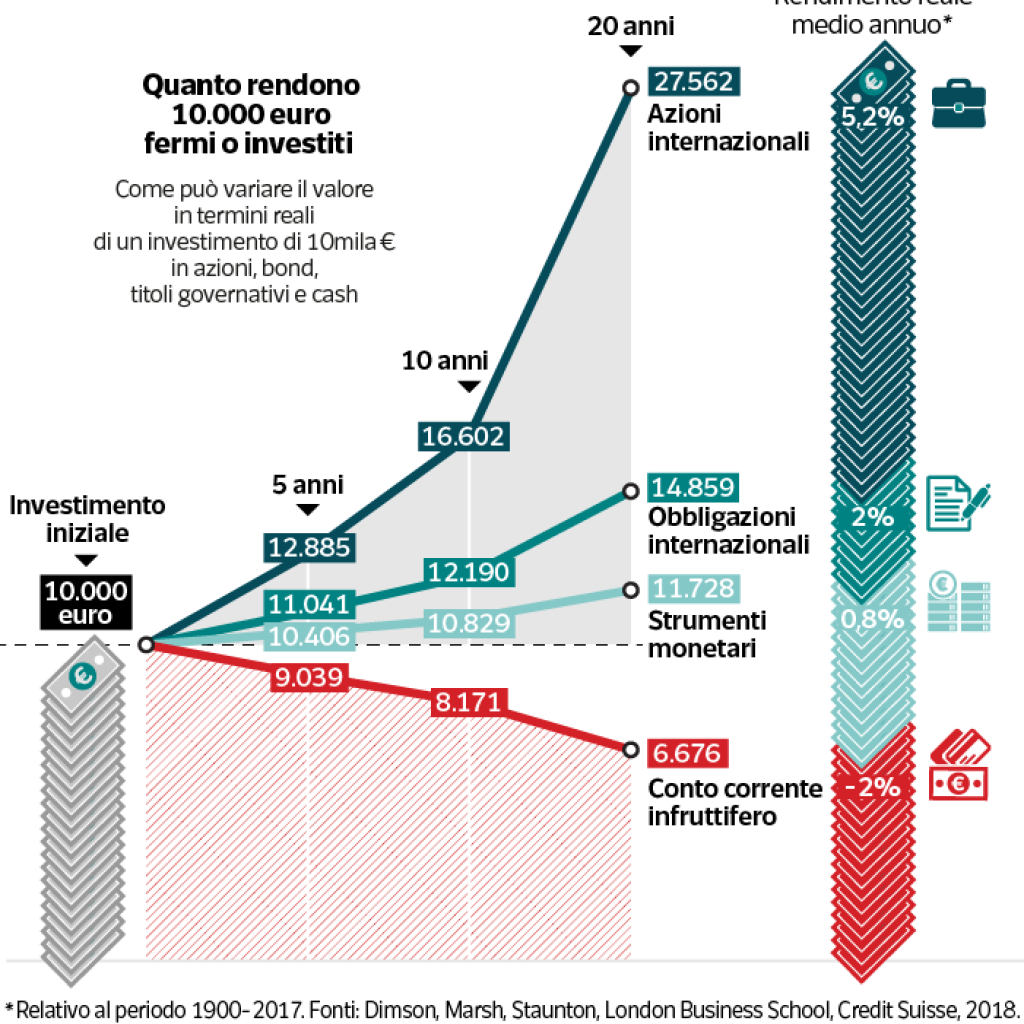

- Ma quanto costa non investire?

Diecimila euro posteggiati su un conto infruttifero dopo cinque anni diventano poco più di 9 mila, per colpa di costi e inflazione.

L’immagine parla chiaro: NON INVESTIRE I RISPARMI E’ SBAGLIATO.

La paura, così come l’emotività in generale, per l’investitore è causa di cattive ed errate scelte di investimento. La non conoscenza della materia ma anche l’avarizia e la fretta del tutto e subito sono le principali cause di insuccessi finanziari.

La soluzione per non incappare in tali situazioni è una:

L’educazione finanziaria

Tenersi informati, affidarsi ad un consulente riconosciuto professionalmente, competente e trasparente nella sua attività sono le scelte migliori che puoi fare per i tuoi risparmi e per la serenità finanziaria tua e dei tuoi cari.