Italiani ed investimenti

Un rapporto complicato ma necessario per il futuro di tutti

Che ce ne rendiamo conto o meno, spesso gli italiani sono i primi a farsi lo sgambetto verso la strada di un futuro finanziario sereno e fruttuoso.

Parlando e conoscendo tanta gente ogni giorno è questa l'idea che ho maturato e che condivido sempre con risparmiatori miei clienti e non.

- "Ma cosa sto risparmiando tanto a fare? Non avrò mai abbastanza soldi da parte."

- "Tanto, una pensione non ce l'avrò mai: è inutile iniziare a pensarci!"

- "C'è troppa scelta tra tutti questi strumenti: preferisco non scegliere, tanto sbaglierei comunque".

Quante volte hai mai permesso che uno di questi pensieri ti bloccasse nell'azione?

Ti sarai reso conto, visto che leggendolo nero su bianco è più semplice capirlo, che tutti questi pensieri contengono parecchi paradossi.

La scienza che studia tali meccanismi mentali è la finanza comportamentale. Questa ci ha provato che siamo tutt'altro che razionali, quando si parla di soldi: è un campo pieno di paure e in cui l'emotività fa spesso da padrona.

Se anche tu hai pensato almeno una volta una delle frasi di sopra, e spesso ti giri e rigiri nel letto senza prendere sonno, preso dalla paura al pensiero del tuo futuro finanziario, allora continua a leggere, perché sei in buona compagnia e potresti trovare qualche consiglio per sbloccarti.

Soldi e lavoro

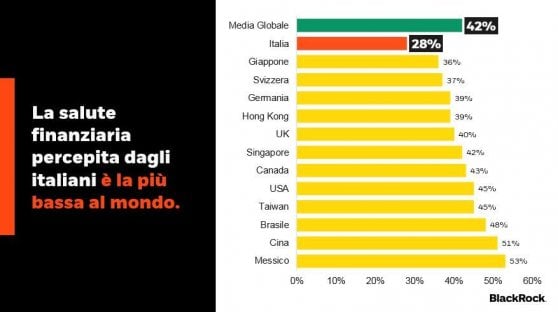

La casa d'investimento BlackRock ha condotto un'indagine, prendendo come campione più di 27.000 investitori in 13 paesi; in Italia ci sono stati circa 2.000 intervistati, che hanno rivelato parecchie cose scomode del nostro Bel paese.

Dai dati è infatti emerso che la nostra salute finanziaria percepita è la più bassa al mondo: è una delle voci che vanno a comporre il nostro stato generale di benessere, e purtroppo le preoccupazioni riportate riguardo a "soldi e lavoro" getterebbero molti nel panico.

Allo stesso tempo, non faremmo un granché per cambiare questa situazione.

Ed è qui il grosso paragone dell'italiano: consapevole, frustrato ma non voglioso di cambiare la sua condizione.

Quindi cosa fare per disinnescare questo meccanismo subdolo?

L'unica cosa è tornare all'oggettività: prova a sederti di fronte ai tuoi numeri, alle entrate e alle spese. Dove puoi migliorare/razionalizzare le risorse? Il problema è che hai davvero poche entrate (allora pensa a come rimpinguarle o se cercare un altro lavoro), oppure potresti partire dal rivedere le tue spese?

Insomma, mettiti davanti un foglio e scrivi, solo mettendo su carta riuscirai a non fornire più alibi alla tua emotività.

Pianificazione, questa sconosciuta

Secondo i dati, noi italiani abbiamo la consapevolezza di dover pianificare per tempo per il nostro futuro, iniziando ad accantonare soldi per la pensione e per gli imprevisti. L'articolo riporta infatti che:

- il 69% degli intervistati è consapevole di dover mettere da parte soldi dal proprio stipendio;

- 2/3 di questi sanno che bisogna farsi trovare pronti per gli imprevisti;

- nonostante questo, solo il 43% ha iniziato effettivamente a mettere soldi da parte per la pensione!

Mettiti in testa una cosa: Siamo condannati a dover risparmiare

Ormai facilmente chiunque può farsi una idea delle cifre che dovremmo accantonare, è facile farsi prendere dal panico vedendo " IL QUANTO". Il paradosso è che si finisce per accantonare anche il pensiero, e stop! Inizia da oggi a mettere da parte, arrivando a poco a poco ad una cifra sempre più significativa, non appena le tue entrate te lo permetteranno.

Risparmiatori ma non investitori

Sembra che noi italiani siamo ancora, come si dice da sempre, un popolo di risparmiatori, e che ne siamo anche consapevoli: il 78% degli intervistati si considera tale, contro un 69% della media globale.

E allora, cosa c'è che non va? Un primo punto è il pensare ad un orizzonte temporale di breve termine, come abbiamo visto prima, ed un secondo è il fatto di rischiare assai poco: non siamo di certo un popolo di grandi investitori (un 47% lo fa, in media), e questo accade per PAURA.

L'incertezza da sempre spaventa l'uomo soprattutto se si parla di soldi. L'unico modo per sconfiggerla è prendere coscienza ma soprattutto consapevolezza.

Inizia ad investire a piccoli passi, con piccole cifre, informandoti e valutando al meglio, coltivando la tua educazione finanziaria, piuttosto che non iniziare proprio, rimandando tutto in un futuro indefinito.

Meno scelta c'è e meglio è

Addirittura il 77% degli intervistati vorrebbe avere di fronte a sé una scelta più ristretta di strumenti finanziari.

La nostra è infatti un'epoca dominata dal paradosso della scelta: in tutti i campi, siamo sottoposti ad una marea di sollecitazioni tra possibilità diverse, e questo può dare una vertigine che spinge all'immobilismo.

Vuoi uscirne? Vuoi dare un senso alla tua vita da risparmiatore?

se stai leggendo questo articolo è per questo, quindi dedica parte delle tue energie cercando informazioni e studiando per avere una base, poi affidati a chi si occupa di pianificazione finanziaria per farti da guida.

Vita e pianificazione

Gli individui, anche se non sono perfettamente razionali, hanno obiettivi reali. Le scelte d’investimento, quindi, dovrebbero essere guidate dalle prospettive di vita rispondendo alla domanda “è adatto a soddisfare i miei bisogni?” e non a domande quali ad esempio “quanto rende?” o “quando è il momento giusto?”.

Cosa succederebbe se un evento ti piombasse addosso all'improvviso?

Cosa faresti se ti trovassi senza soldi durante un viaggio?

Come ti comporteresti se la prenotazione fatta per il tuo soggiorno fosse falsa?

Tutto questo può accadere ed accade ogni giorno, e tu cosa faresti in questi casi? Saresti pronto?

Queste sono le domande che spesso tutti noi ci facciamo prima di pianificare un viaggio, io stesso in questo ultimo mese avendo viaggiato parecchio me le sono poste più volte organizzandomi per essere pronto più possibile ad ogni evenienza.

Prima di partire per un viaggio ognuno di noi dovrebbe:

- Sapere esattamente da dove e come si parte

- Sapere dove si vuole andare, dove alloggiare e cosa fare

- Scegliere il miglior mezzo ed il più conveniente per raggiungere la meta

- Arrivato a destinazione si vive l'esperienza serenamente ed in maniera dinamica, pronti ad aggiustare anche in corsa la roadmap stabilita.

L'insieme dei punti sopra servono ad ogni viaggiatore per non farsi cogliere alla sprovvista, io stesso seguo questa scaletta per vivermi il viaggio nel miglior modo possibile.

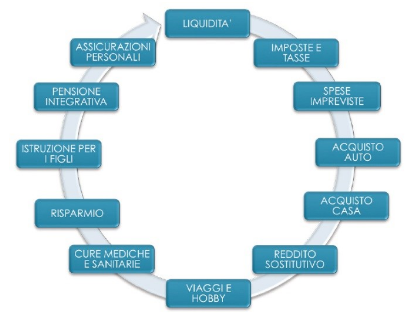

Si pianifica un viaggio per la ricerca di una sicurezza maggiore, ed allo stesso modo si deve pianificare la propria vita finanziaria per viverla con consapevolezza.

Viaggio per?

divertimento, lavoro, opportunità.

Investo per?

la mia previdenza, per i miei figli, per comprarmi la casa dei sogni.

Tutti, anche se non sono perfettamente razionali, hanno obiettivi reali.

Le scelte d’investimento, quindi, dovrebbero essere guidate dalle prospettive di vita rispondendo alla domanda “è adatto a soddisfare i miei bisogni?” .

Ecco che l’investimento ottimale diventa conseguenza di una attenta pianificazione finanziaria costruita sulle esigenze reali e sulle soluzioni e servizi per soddisfarle.

L’investimento diventa il mezzo. Il bisogno il fine.

Spesso invece capita di dimenticare le fasi di vita, perché l’investitore non riesce ad individuarle e/o a trasmetterle al consulente ( il suo compito in primis è quello di aiutare il risparmiatore nell'individuazione).

Per questo è fondamentale la “pianificazione finanziaria”.

Le quattro fasi che compongono il processo di pianificazione sono:

- diagnosi, che investitore sono oggi che strumenti utilizzo e quali sono i miei bisogni

- pianificazione, è la fase consecutiva dove si stabiliscono gli obbiettivi (dove voglio andare), quale soluzione intraprendere e per quanto tempo ( dove alloggiare )

- proposta, si elabora la strategia più efficiente dal punto di vista finanziario, coerente con i tempi di realizzo delle esigenze e coerenti col rischio di mercato in funzione del tempo di realizzo e della tolleranza al rischio ( scelgo il mezzo migliore e più conveniente per raggiungere la meta)

- monitoraggio, verificare nel tempo il piano di investimento e analizzare la possibilità di raggiungere gli obiettivi con strumenti anche diversi da quelli iniziali ( vivere il viaggio tenendo d'occhio la roadmap sempre pronti a delle variazioni)

La pianificazione finanziaria rappresenta un mezzo con il quale chi si trova a dover fare scelte nella vita consegue maggiore tranquillità e controllo, e lo stesso vale se tutto il processo si utilizza per la propria vita finanziaria applicandolo alle scelte di investimento.

Come diceva Albert Einstein: “I problemi non possono essere risolti con gli stessi schemi mentali che li hanno prodotti”.