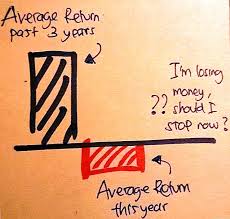

Recensy bias, l'errore cognitivo dell'ultimo biennio

Quanti di voi tendono a valutare una situazione ricordando eventi similari recenti? Tendenzialmente, anche nel vivere quotidiano, si danno opinioni in base al vissuto recente perchè la memoria a breve spesso è la più immediata ma non sempre la più obiettiva.

Questo succede anche all'investitore soprattutto dopo due anni come il 2018 e 2019. Il primo resterà alla storia per il fatto che tutte le principali asset class hanno chiuso l'anno in negativo, il secondo invece per i rendimenti a doppia cifra di tutto.

Ma attenzione! Valutare e scegliere su asset, magari come l'azionario, considerando solo un anno è un errore micidiale

Il mercato azionario ha appena terminato il 2019 con una impennata pazzesca. Lo S & P, per esempio, è aumentato di quasi il 32%, compresi i dividendi. Qui si innesca il primo processo mentale negativo per l'investitore.

Enormi guadagni sono sempre una piacevole sorpresa nell'immediato per l'investitore che però tende ad innervosirsi poco dopo per la crescente convinzione che presto tutto crollerà.

La verità è che c'è poco di razionale in questa congettura soprattutto considerando i rendimenti azionari di anno in anno. Ciò che è accaduto l'anno scorso non ha alcuna influenza su ciò che accade quest'anno.

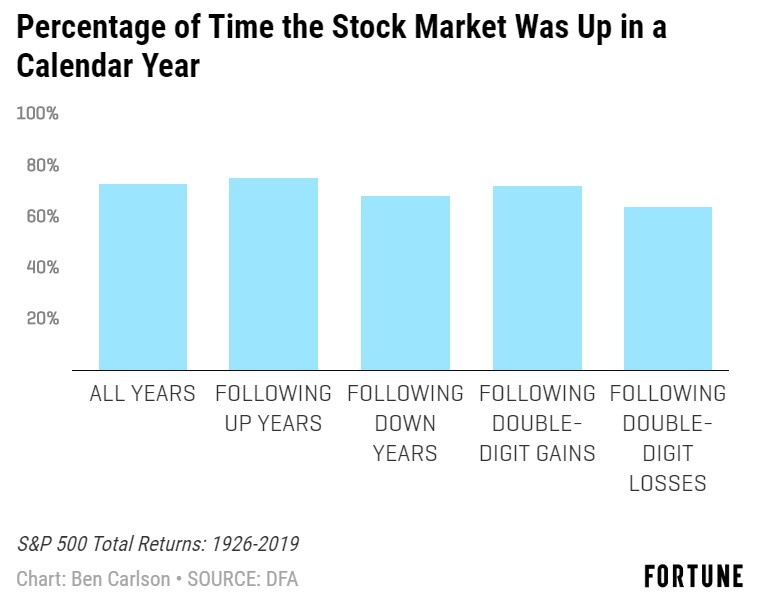

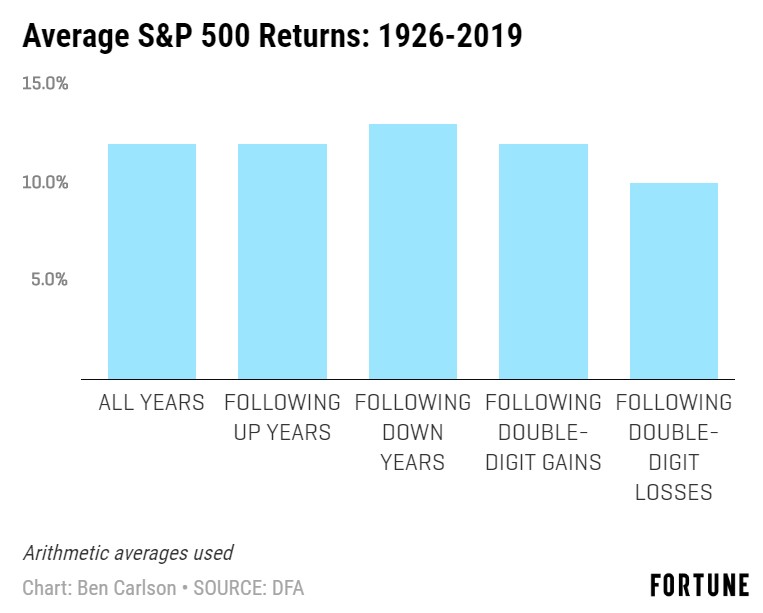

Storicamente, la percentuale di guadagni nel mercato azionario seguendo una varietà di scenari è abbastanza simile:

Dal 1926, lo S&P 500 è aumentato nel 70% e più dei casi. Ma possiamo anche suddividere questi numeri in base alla percentuale di tempo in cui la borsa è aumentata in un anno solare dopo un anno in crescita, un anno in calo, un guadagno a doppia cifra o una perdita a doppia cifra. In media, la percentuale di tempo in aumento dell'anno successivo è relativamente simile.

Dal 1926 al 2019 lo S&P 500 considerando i vari scenari, dall'anno in positivo all'anno in negativo a doppia cifra conferma una regola fondamentale negli investimenti: NEL LUNGO PERIODO TUTTO TORNA ALLA MEDIA

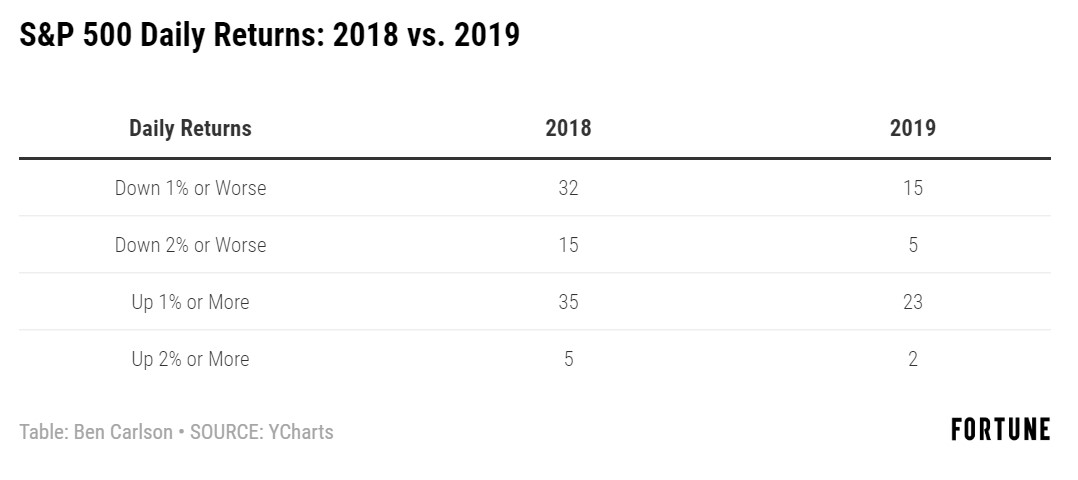

Il 2018 è stato il primo anno negativo del decennio 2010 per lo S&P 500, con un calo di oltre il 4%.

Il 2019 è stato il diciottesimo anno solare dal 1928 che ha visto lo S&P 500 aumentare del 30% o più. Ciò significa che si sono verificati guadagni del 30% o più in circa uno su cinque anni.

Nel 2018 l'indice Bloomberg Barclays Aggregate Bond ha sovraperformato l'indice S&P 500 di quasi il 4,5%.

Nel 2019 l'S & P 500 ha sovraperformato l'indice Bloomberg Barclays Aggregate Bond di oltre il 22%.

Cosa fare allora per evitare di cadere nel recensy bias?

- Evitare di guardare i risultati di anno di anno per prendere decisioni soprattutto per gli asset più rischiosi come l'azionario

- Diversificare e lasciar fare il portafoglio, la decorrelazione tra asset mitiga sempre la volatilità dei mercati ( nel 2018 l'obbligazionario a sovraperformato l'azionario)

- Cercare certezze nelle medie per avere migliori e più puntuali prospettive sul lungo termine.

Italiani risparmiatori e poi...

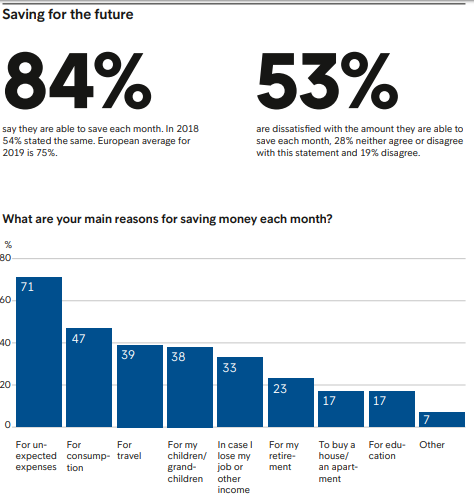

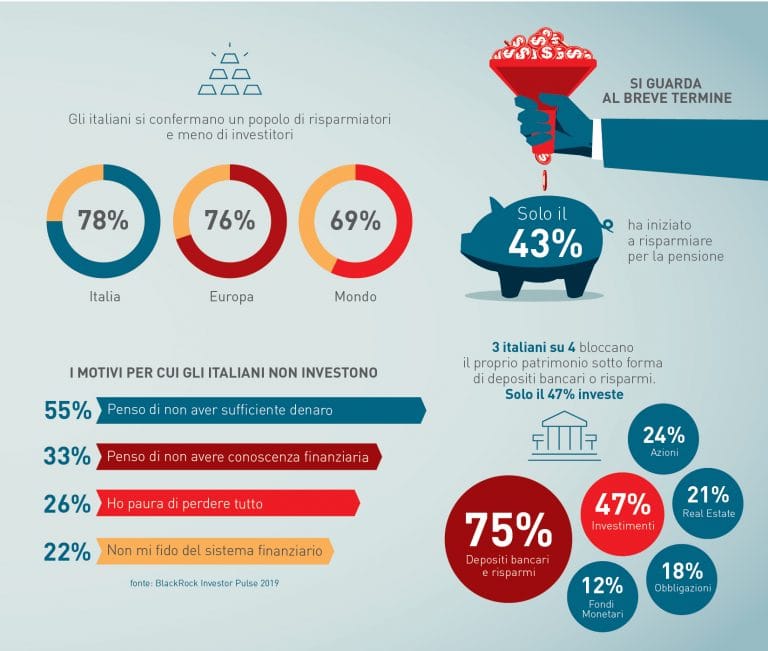

Secondo la recente indagine European Consumer Payment Report 2019 ( ECPR 2019 ) gli Italiani si confermano tra i migliori risparmiatori in Europa.

Di fatti, quante volte abbiamo sentito dire che "Gli Italiani sono un popolo di risparmiatori!"

I dati dell'ECPR 2019 evidenziano che l’84% degli italiani riesce a mettere qualcosa da parte ogni mese, contro la media europea del 75%, e questo ci fà solo che onore.

La cultura del risparmio è uno dei pilastri del Belpaese e sicuramente il punto di partenza di ognuno per migliorare la propria situazione finanziaria ma da sola non basta.

Abbiamo un Ferrari, che tutto il mondo ci invidia, ma senza la giusta patente per guidarla visto il basso livello di educazione finanziaria del popolo italiano.

Essere risparmiatori è una indubbia virtù ma serve il salto di qualità allo step successivo, diventare INVESTITORI.

Il risparmio è lo strumento da utilizzare per raggiungere i propri obiettivi finanziari, il mattone per costruire le varie stanze della tua casa finanziaria.

La domanda che ogni risparmiatore dovrebbe farsi a questo punto è: RISPARMIO PER?

Avere una buona pensione, per il futuro dei propri figli, per avere una rendita ed altre ancora.

Le risposte a questa domanda sono l'inizio della vita da investitore.

Perchè investire?

Con l'ombra di un nuovo conflitto in Medio Oriente i media non perdono l'occasione per scaraventare addosso a tutti notizie nefaste e tragiche mettendo a dura prova le coronarie degli investitori.

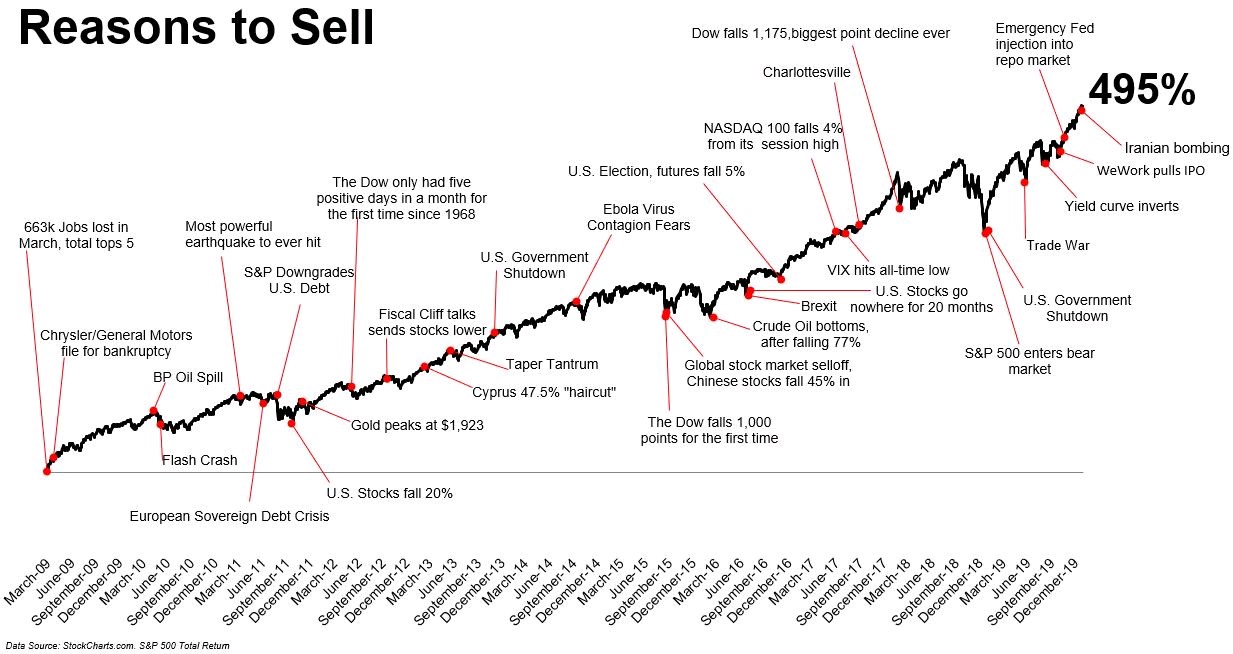

L'emotività è uno dei mali peggiori per ogni investitore, ormai ne è evidenza conclamata quindi proviamo ad analizzare RAZIONALMENTE l'ultimo decennio. Vediamo sul mercato più rappresentativo, quello americano, le ragioni per cui vendere o acquistare.

Ragioni per cui vendere

Da quando il mercato azionario ha toccato il fondo nel 2009, ci sono state così tante potenziali ragioni per vendere e tutti noi sicuramente ce ne ricordiamo molte perché la nostra mente tende naturalmente ad evidenziare le notizie brutte, ed anche i media su questo ci marciano.

I fatti sono stati così tanti che anche metterli in un unico grafico diventa complicato. Nonostante questi "distrattori" ci ritroviamo ad un +495% dal 2009.

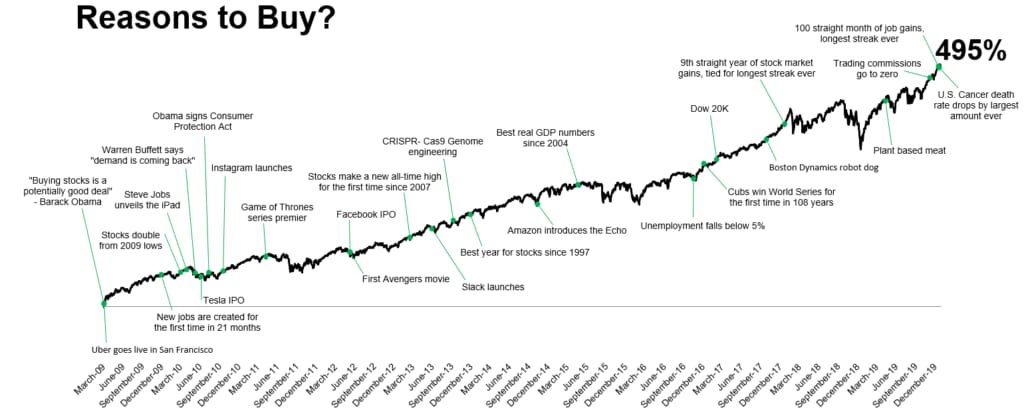

Ragioni per cui comperare

Dalla crisi del 2008 sono però anche avvenuti fatti positivi che hanno portato ad un miglioramento graduale, ma la bella notizia fa poco scalpore ed anzi può essere a volte anche noiosa.

" I mercati finanziari sono uno strumento per trasferire ricchezza dagli impazienti ai pazienti" è una delle più celebri frasi di Warren Buffett, insomma non l'ultimo arrivato.

Arriviamo da uno dei migliori decenni a livello globale con numerose conquiste e successi in ogni ambito.

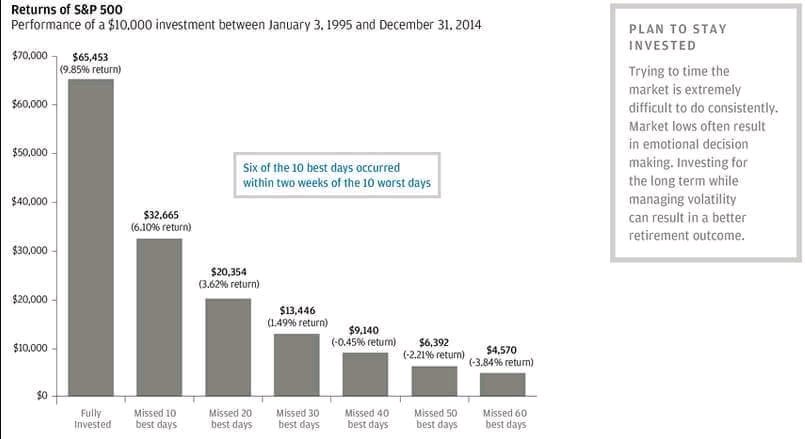

Investire nella crescita globale significa partecipare al miglioramento della condizione umana, ma bisogna avere metodo per farlo perchè basta perdere i 10 giorni migliori in 10 anni per vedersi dimezzare il possibile ritorno.

Il grafico sotto che prende in esame il periodo dal 1995 al 2014 ne è la prova.

Abbiamo visto i due lati della medaglia dell'ultimo decennio e razionalmente è evidente che:

- le cattive notizie viaggino dieci volte più velocemente delle buone notizie e ciò distoglie l'investitore dai suoi obiettivi finanziari

- stare al passo con il mercato non significa andare alle notizie (negative) ma posizionarsi con consapevolezza e lasciare fare il suo corso all'investimento

- sia semplice investire ma non è così facile, perché le cattive notizie ti sbattono il viso contro un amplificatore, mentre le buone notizie suonano tranquillamente in sottofondo.

Dai un "nome" al tuo investimento, pianifica tempo e monitoraggi, crea il portafoglio e non fare altro. Sembra semplice, ma non è facile vedendo i grafici.

Quanto perdi non conoscendo?

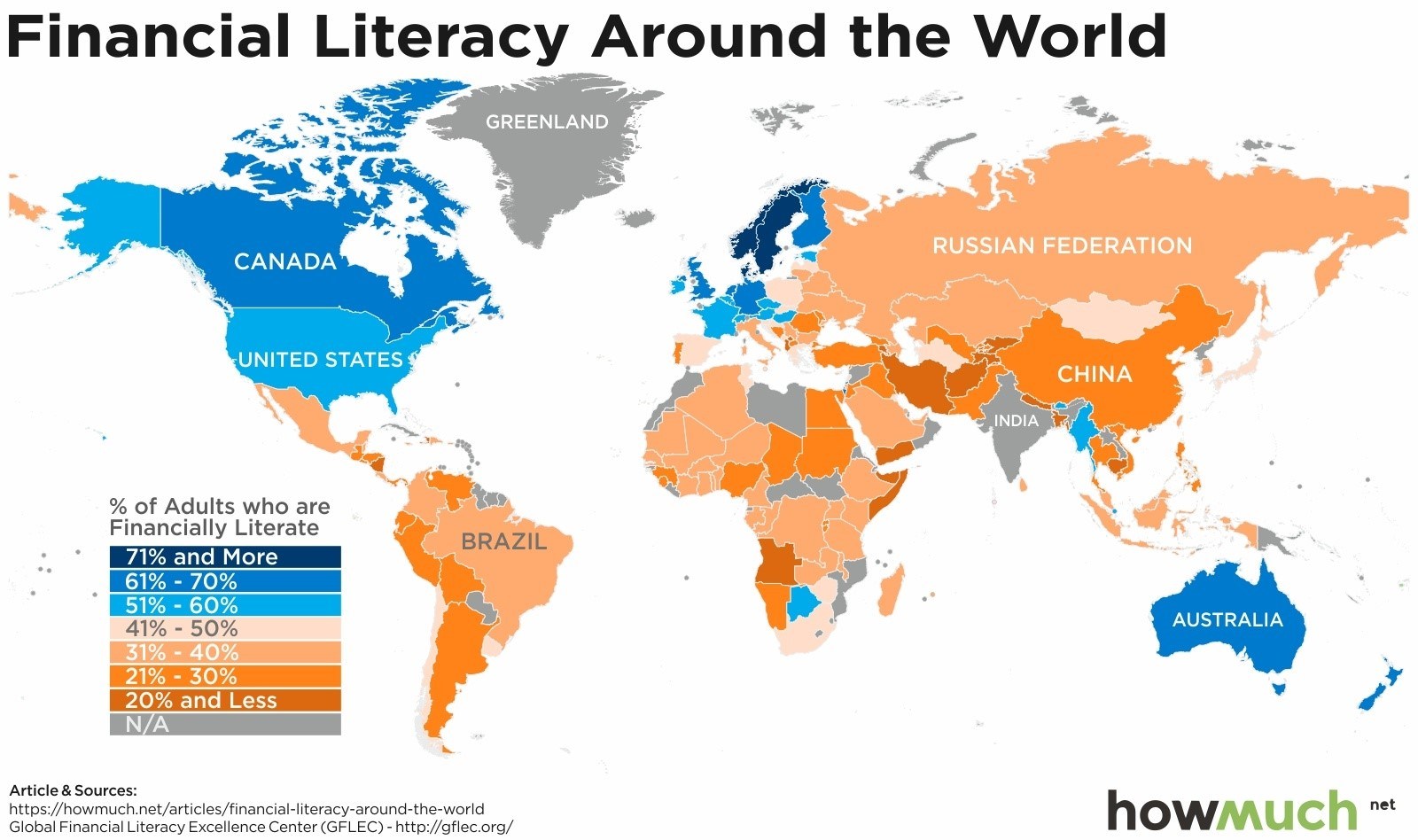

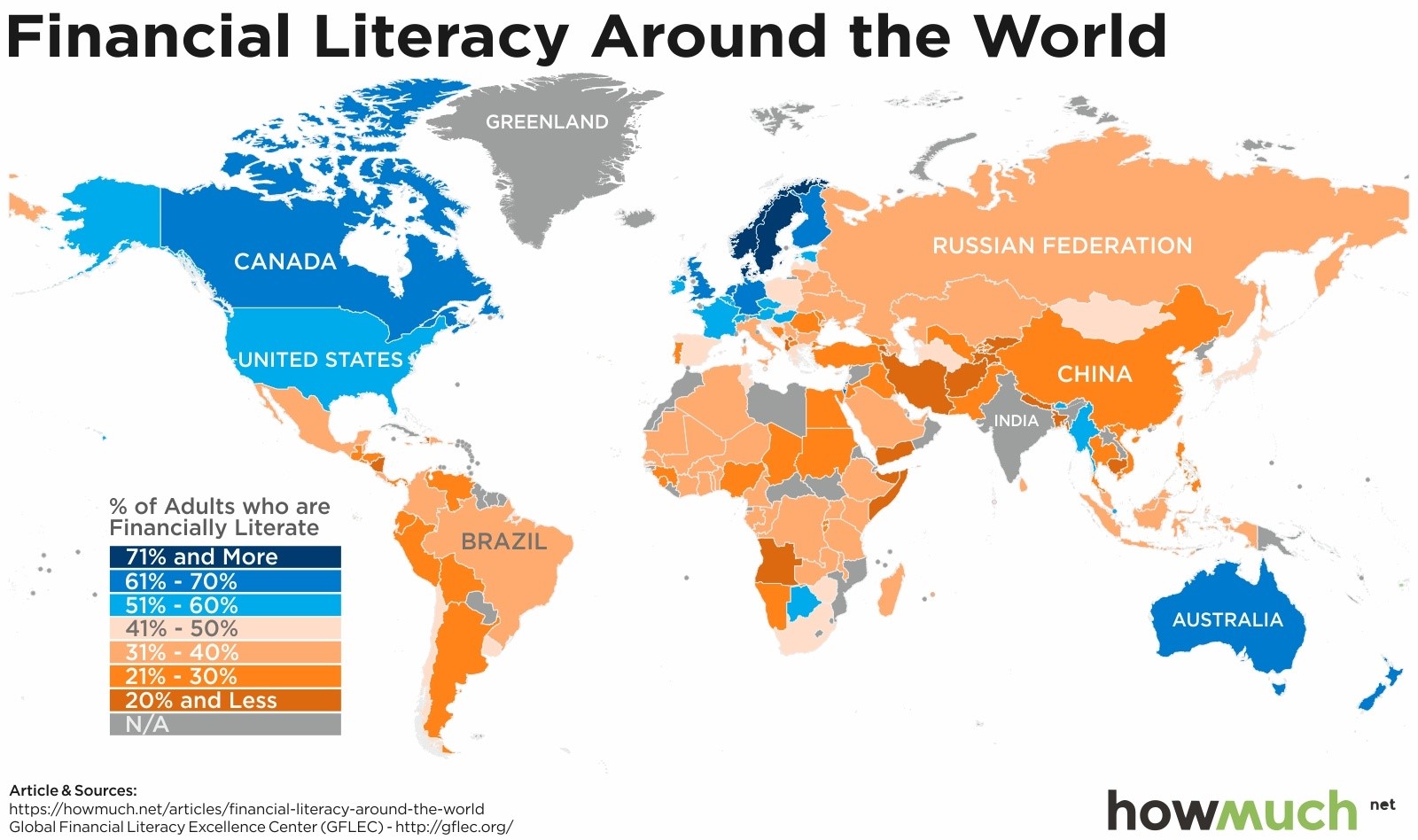

L'educazione finanziaria ormai è imprescindibile per ognuno. Delle recenti ricerche lo dimostrano ma ancor più evidenziano come il livello di educazione finanziaria delle famiglie italiane è il più basso tra le economie avanzate.

Tra varie statistiche risulta che il 37% degli adulti in Italia è in grado di comprendere i 3 concetti finanziari di base (interesse, inflazione, diversificazione). Siamo di un punto percentuale sotto a paesi come Kenya e Cameroon .

Il non sapere si riflette poi nelle scelte finanziarie. Infatti, ben il 60% della ricchezza degli italiani è concentra in attività immobiliari. Un bene tangibile che "la pancia" ci permette di valutare in maniera più semplice ed immediata senza uso di formule e conteggi, "riesco a toccarlo con le mani = non può perdere valore o sparire come un investimento finanziario".

Al contrario, invece, gli investitori americani detengono una quota di ricchezza pari al 69% in attività finanziarie.

L'immobiliare va bene per diversificare il patrimonio personale a patto che non se ne abusi

L'educazione finanziaria paga con maggiori rendimenti

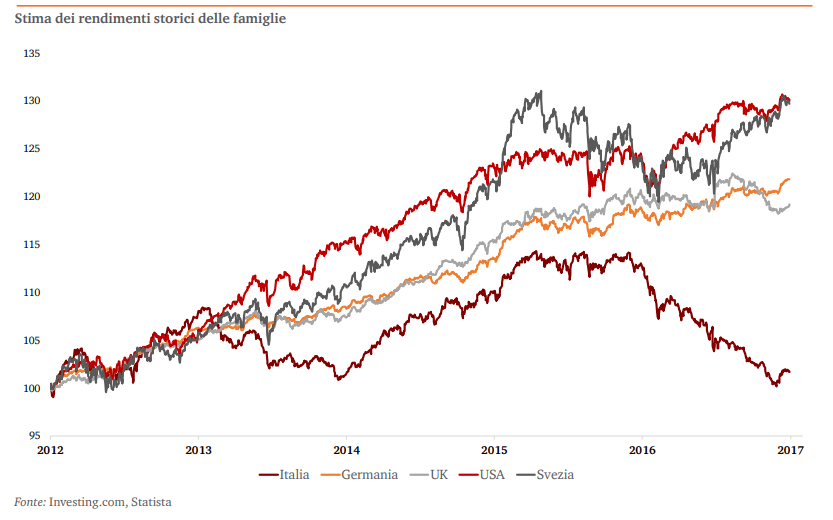

Pwc si è occupata di confermare quanto scritto fino ad ora analizzando i rendimenti generati da un investimento di 100.000 dal 1° gennaio 2012 in Italia, Germania, Gran Bretagna, Stati Uniti e Svezia.

L’analisi produce un indice che tiene conto delle principali asset class ponderandole per ogni paese.

Il grafico è eclatante! Tra il 2012 e il 2017, il rendimento generato da un investimento di 100mila euro è molto più basso in Italia rispetto al resto degli paesi.

Insomma l'italiano ancorato al mattone si è perso il miglior decennio finanziario per aumentare il proprio patrimonio

Ma ATTENZIONE! non basta solo fare investimenti finanziari per avere rendimenti superiori.

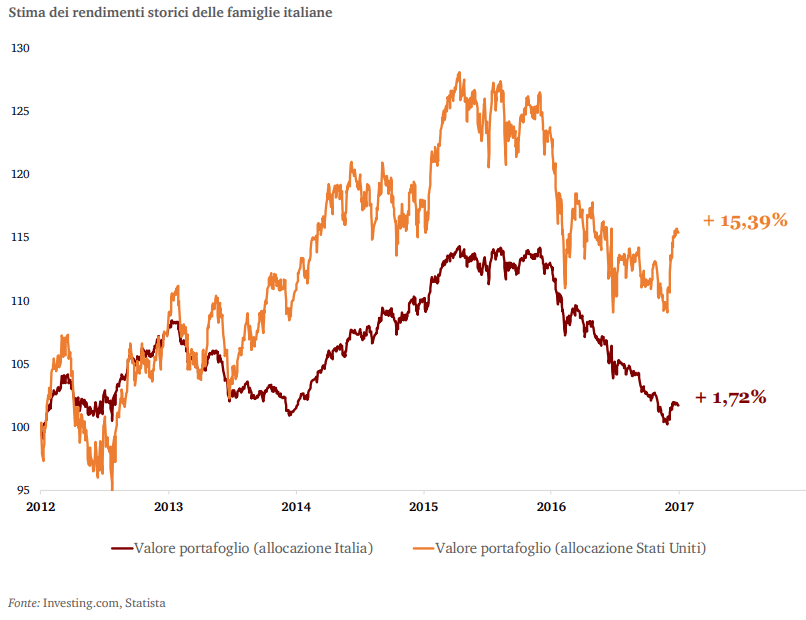

Uno dei principali errori che trovo nei portafoglio degli investitori è la presenza di titoli ed obbligazioni italiane, anche per la totalità delle attività finanziarie. Questo errore è comunemente chiamato HOME BIAS.

Ecco che l'educazione finanziaria assente o scarsa incide nei rendimenti in maniera negativa nuovamente. Infatti, l'assenza di DIVERSIFICAZIONE adeguata nei portafogli finanziari, sempre per Pwc , ha portato ad un rendimento del 2% dal 2012 contro quello del 15% di un investitore statunitense.

In conclusione, maggiore è il livello di conoscenza in materia finanziaria e migliore sarà la redditività del patrimonio.

Conoscere per saper scegliere

Hai un gruzzoletto da investire ma non sai cosa fare? Vediamo insieme se per te è più utile una polizza di risparmio oppure un investimento finanziario puro capendone il perchè

Prima di addentrarci nelle spiegazioni va precisato che si tratta sempre di investimenti finanziari. Nel caso della polizza vita, l’investimento viene veicolato attraverso un contratto assicurativo. Con l’investimento finanziario puro, invece, la gestione del patrimonio è legata soltanto agli strumenti finanziari scelti, fondi, etf, azioni, obbligazioni, certificati ecc.

Investire è un processo, e come tale va seguito in ogni suo passaggio in maniera sequenziale. Non si parte mai, quindi, dalla soluzione ma dalla esigenza da dover colmare. Per tale motivo ho elaborato alcune domande a cui dovresti rispondere per iniziare ad orientarti:

- Quale è l’esigenza da soddisfare e l’obiettivo da raggiungere?

- Tu, Investitore, sei un lavoratore dipendente, un libero professionista, o un imprenditore?

- Hai fatto un’attenta analisi del tuo patrimonio globale?

- Sei organizzato per affrontare eventuali imprevisti se stipuli un contratto con penali di riscatto?

Obiettivi ed esigenze di investimento

Non ci sono strumenti finanziari migliori o peggiori in assoluto, ma ci sono soluzioni adatte o non adatte a determinate tue esigenze. La risposta sicuramente non la troverai facendo la classica ricerca on line, anzi ti ritroverai con più dubbi. Troverai forum dove si scrive peste e corna delle polizze vita , e gruppi o pagine di delusi dagli investimenti finanziari puri.

Internet, così come non è il medico sempre a disposizione per ogni malanno, allo stesso modo non è l'indovino che colmerà ogni tuo dubbio sugli investimenti, anzi.

Ogni investitore è unico per esperienza, esigenze, maturità e controllo dell'emotività. Ecco perchè nessuna web-accozzaglia di esperienze finanziarie potrà darti la risposta ai TUOI dubbi di investimento.

Affidati ad un professionista per cose così importanti!

Investire è un processo, lo ripeto, ed è per questo che come primo step devi mettere a fuoco perché vuoi investire.

Una certezza la devi avere da subito: questo patrimonio non ti deve servire nel breve termine, altrimenti abbandona subito l’idea. Faresti solo del male al tuo patrimonio.

Fissato questo aspetto è importante capire:

- per chi o cosa investi

- quale è l’obiettivo da raggiungere

- quale è l’orizzonte temporale

- investi solo per far crescere il tuo patrimonio

- ci sono persone da tutelare ed altri rischi o aspetti da considerare

Infine è importantissimo capire se, in caso di imprevisti, dovresti poter aver bisogno prima di questo patrimonio che stai per investire.

Abbiamo visto come si articola OGNI processo iniziale di pianificazione finanziaria necessario ad ogni investitore per avere un giusto focus per una consecutiva scelta consapevole di investimento.

Ma quindi polizze vita o investimento finanziario puro?

Dipende, ma ci sono alcune situazioni che determinano la presa o meno in considerazione della soluzione assicurativa.

Lavoro e rischio di aggressione del risparmio

C’è una bella differenza tra fare il lavoratore dipendente o il libero professionista/imprenditore. Il primo è poco esposto a problemi di aggressione del patrimonio da parte di creditori, i secondi quasi ci convivono con cause e diatribe legali. In ogni caso, chi ha o percepisce il rischio che il proprio risparmio possa essergli sottratto da qualche disputa deve orientare la propria scelta verso le polizze vita.

Nei limiti di legge, il risparmio nelle polizze vita è impignorabile ed insequestrabile.

Per chi percepisce questo aspetto come molto importante, vale la pena pagare di più per gestire il proprio patrimonio dentro il contratto assicurativo.

Patrimonio e pressione fiscale

Molti non hanno mai fatto una foto del loro patrimonio globale. 500.000€ in case, 50.000€ sui cc. E’ un esempio ma abbastanza tipico dell’Italiano medio. Sembra avere pochissimo ma, considerato il patrimonio immobiliare è un ricco. E magari ha già comprato la casa anche ai propri figli. In una situazione del genere è bene fare attenzione alla pressione fiscale in fase successoria, alla facilità di accesso al patrimonio caso morte. Questa è un’altra ragione per preferire le polizze vita.

Chi paga tante tasse dovrebbe anche considerare lo strumento più efficace per ridurre la pressione fiscale, il fondo pensione. Si tratta di un contratto particolare che somma ai vantaggi della forma assicurativa quelli della deducibilità dal reddito da lavoro.

Hai paura dei mercati finanziari e di "perdere"? Non hai alternative, devi sottoscrivere una polizza vita.

MA ATTENZIONE!!!

La compagnia assicurativa ti deve garantire di non perdere riducendo al minimo i vari rischi di un investimento e mettendo sul piatto un sottostante efficiente visto che i costi di assicurazione sono sempre più elevati di un investimento finanziario puro.

Insomma, il gioco deve valere la candela.

Ma allora? Polizze vita per tutti?. Assolutamente no.

Chi cerca la rivalutazione del capitale e non ha particolari esigenze, come quelle sopra elencate, deve evitare di stipulare contratti assicurativi. L’investimento finanziario puro, soprattutto per chi cerca la rivalutazione, permette di eliminare vincoli e penali di riscatto, ha costi ridotti e lascia la libertà di liquidare tutto e subito in casi estremi.

Nel caso di coloro che hanno solo polizze per i loro risparmi ( e vi dovreste chiedere il perchè dopo aver letto questo articolo), un bel portafoglio finanziario è un ottimo modo di diversificare tra le soluzioni finanziarie già avviate.

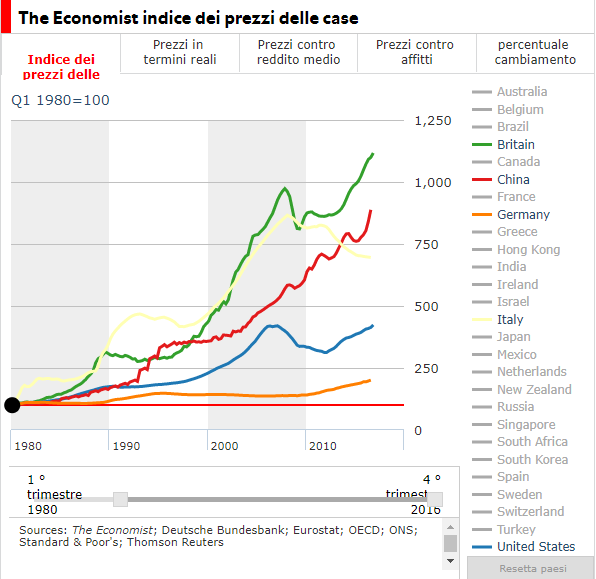

Italiani ed immobili ieri ed oggi

Circa tre italiani su quattro abitano in una casa di proprietà, e ci sono altri nove milioni di “seconde case” tra abitazioni di vacanza, immobili in affitto o sfitti. Che l’Italia ami il mattone alla follia è un dato di fatto, soprattutto se confrontiamo la percentuale di proprietari italiani con il resto d'Europa.

La casa, prima o seconda che sia, viene tuttora considerata un ottimo investimento.Ma lo è realmente?

No, dagli anni 90 circa.

Da quando l'inflazione è scesa al di sotto del 5% l'immobiliare rende stabilmente meno dei titoli di stato ed azioni.

Ma andiamo in tempi più vicini a noi al post 2008.

Il grafico fornito dal tool in didascalia è illuminante: l'unico mercato in discesa dal 2008 è quello italiano ( in giallo).

Tradotto,aver comprare un immobile pensando di trarne profitti negli ultimi 10 anni è stato il più grosso abbaglio che un investitore possa aver preso.

Ma attenzione, parliamo di investimenti non di esigenze di abitazione ed anche qua proviamo a trovare la risposta al dubbio che tanti hanno oggi giorno: meglio acquistare casa o andare in affitto?

Ti sei sistemato, hai un lavoro stabile e stai valutando la cosa. Cerchiamo di fare insieme alcune considerazioni vedendo PRO e CONTRO.

PRO per Affittare casa

- Maggiore disponibilità economica immediata

- Possibilità d’investire i soldi in altre attività

- Scegliere di trasferirsi in diverse località

- Poter mettere una somma maggiore da parte

- Scegliere la casa in base alle proprie disponibilità economiche

PRO per Acquistare Casa

- Investimento duraturo nel tempo

- Stabilità abitativa e familiare

- Poter fare i lavori che si desiderano

- Avere una proprietà da poter lasciare in eredità

- Non perdere i soldi di tanti anni in fitto

Ora vediamo i CONTRO…

Perché non andare in affitto?

- Su lungo periodo si rischia di perdere soldi senza ottenere nulla in cambio

- Si potrebbe essere sfrattati e dover cambiare casa

- Si rischiano incomprensioni con il proprietario di casa (in alcuni casi anche arrivare a beghe legali)

- Si ha poca libertà decisionale sull’assetto della casa o dei mobili

Perché il mutuo non conviene?

- Ci si preclude la possibilità di futuri investimenti

- Ci si sente obbligati a restare nel posto in cui si è comprata casa

- La vendita successiva della casa potrebbe portare ad una perdita economica

- I costi del mutuo sono superiori rispetto a quelli dell’affitto

Quindi Affittare o acquistare?

Conosci tutti i pro e i contro dell’acquistare o affittare casa, ora poni la tua scelta finale in base ad alcuni parametri imprescindibili:

- la tua disponibilità economica

- la tua solidità finanziaria e creditizia

- i tuoi progetti futuri

Come avrai compreso, la scelta tra acquistare o affittare non si può basare solo su un calcolo economico, ma si deve basare anche sulle tue esigenze.

Se non hai disponibilità economica, o comunque non puoi accedere ad un mutuo per svariati motivi, non potrai che scegliere di affittare una casa.

Se invece hai una solida posizione bancaria e lavorativa e puoi richiedere semplicemente un mutuo per la prima casa, devi considerare comunque prima due aspetti importanti:

- l’importo del mutuo non deve superare il 35% del tuo stipendio

- devi avere la minima certezza che non dovrai eseguire trasferimenti improvvisi

Infine, dopo aver vagliato la scelta tra l’acquisto e l’affitto, in base alla tua disponibilità economica, è bene pensare ai tuoi progetti anche perché sulla scelta pesano fattori affettivi e di status socio-economico difficilmente misurabili da altri se non da te.

Come r...

Hai mai provato a scrivere su Google "Come r..."? il primo risultato sarà come risparmiare. Tanti lo chiedono anche a me quindi ho pensato di radunare alcune idee in questo articolo.

"Partendo dalle mie entrate, come fare per risparmiare di più?"

Nel web troviamo le più fantasiose soluzioni al problema peccato che, molto spesso, applicato il metodo e passato il momento WOW, cada tutto nel dimenticatoio insieme alla giusta idea di voler risparmiare di più e meglio.

E se ti dico che è molto più facile trovare risposta? Di trucchi e metodi ne trovi tanti su internet ma ce ne è uno semplicissimo e che nel lungo termine ti permetterà di ottenere risultati con un minimo sforzo: il monitoraggio periodico delle nostre finanze!

Perché iniziare a monitorare?

Il primo passo per fissare un obiettivo è individuare dove si può migliorare, e come farlo se non si conoscono le proprio entrate ed uscite periodiche?

In America tante banche offrono ai propri correntisti delle soluzioni create per la rielaborazione dei dati del correntista, in Italia FinecoBank mette a disposizione un tool dedicato per il bilancio familiare chiamato MoneyMap.

La finalità di questi sistemi non è solo monitorare ma dare una chiara e fruibile rielaborazione dei propri dati per passare ad una pianificazione di risparmio attraverso l'impostazione di budget di spesa.

La tecnologia ti viene incontro permettendoti con semplicità di:

- Fare una fotografia delle tue entrate, senza questi numeri non è possibile pensare di iniziare un piano di risparmio;

- Decidere, a fronte delle tue spese fisse e variabili, quale quota disponibile per il risparmio ti rimane

- Impostare una pianificazione, impostando dei budget automatici per aiutarti a mettere da parte soldi senza alcuno sforzo;

- Infine, monitorare costantemente il tutto.

Hai organizzato il tutto, ma senza l'osservazione costante di come sta andando il tuo piano non puoi realmente valutare come sta andando.

Ecco che sistemi tecnologici del genere fanno la differenza.

Software come MoneyMap fanno il lavoro sporco per te, prendendo in esame tutti i tuoi numeri, come le spese, i budget ed i prelievi, calendarizzando il tutto ed offrendoti una valutazione costante.

Sta a te poi fare una valutazione da solo o con un consulente finanziario e cercare di capire cosa è successo, mettendo il tuo piano in relazione con la tua vita.

Ti ho dato alcuni spunti su come iniziare a monitorare il tuo bilancio finanziario per iniziare ad essere un risparmiatore in maniera semplice grazie anche all'aiuto della tecnologia.

Adesso sta a te!

ITALIANI INSODDISFATTI DEL PROPRIO BENESSERE?

Questo è il titolo dell'articolo su #WallStreetItalia che mi è saltato all'occhio stamane.

La soddisfazione è la più bassa al mondo, pari al 28% rispetto ad una media del 42 per cento.

POCA pianificazione a lungo termine è questa la causa che porta l'italiano a guardare solo al breve termine ( liquidità e conti deposito ) ed a sentirsi un RISPARMIATORE più che un INVESTITORE.

Una mancata evoluzione che costerà cara in futuro.

Il problema INPS e pensione ormai è a conoscenza di tutti, nonostante ciò solo il 43% delle persone ha iniziato a risparmiare per la pensione.

E l'altra metà???

Magari cercano il colpo della vita tra scommesse e gratta e vinci oppure nei più classici Ponzi costruiti ad hoc sulla moda del momento come Bitcoin, cryptovalute varie o cannabis,

Ma perché gli italiani non investono?

➡️ c’è la paura di non avere sufficiente denaro a disposizione (per il 55% dei rispondenti)

➡️c'è la mancanza di conoscenze circa le dinamiche dei mercati finanziari (33%)

➡️c'è la paura di perdere tutto (26%)

Insomma 3 timori facilmente annientabili con LA PIANIFICAZIONE FINANZIARIA come:

?hai paura di non avere liquidità, una attenta pianificazione parte dalla denaro sul conto ( 3/5 mensilità ) e magari una soluzione investita a breve termine e facilmente liquidabile.

?hai paura del mercato futuro, nessuno sa cosa succederà ( NESSUNO ), una pianificazione finanziaria ben fatta ha come primo scopo quello di dare all'investitore una metodologia più asettica dalle dinamiche di breve del mercato ma soprattutto dell'emotività

?hai paura di perdere tutto, non siamo più negli anni degli investimenti stile Parmalat o bond argentini , singoli titoli cercando il colpo della vita ( chi lo propone è un folle o il Ponzaro di turno).

Ogni pianificazione finanziaria parte in primis dalla tutela del patrimonio, usando strumenti DIVERSIFICATI, RICONOSCIUTI, FACILMENTE LIQUIDABILI ( Fondi ed etf per esempio).

Ancora dubbiosi???

?Diventare investitori oggi è fondamentale per il domani?

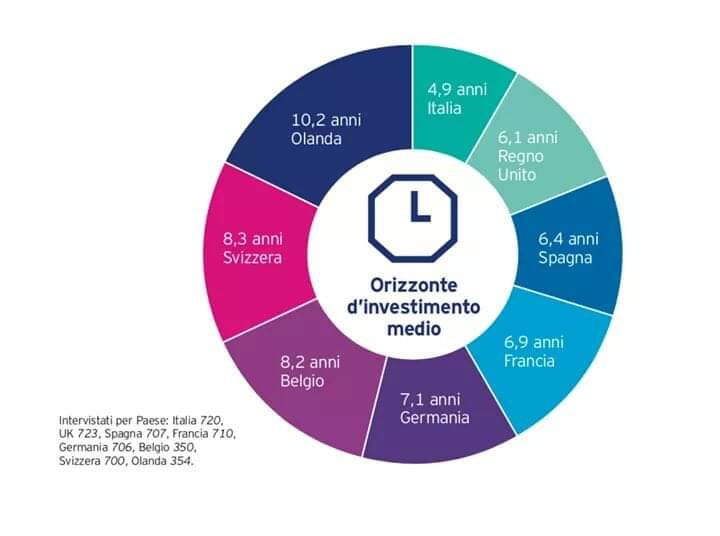

⏰ORIZZONTE TEMPORALE⏳

Una delle regole auree per il successo di un'ottima pianificazione finanziaria è trovare una giusta risposta alla domanda:

?Quanto tempo dare ad un investimento? ?

Nel post scorso ho parlato di Life strategy ma soprattutto di goal based strategy, ossia organizzare il proprio risparmio ed obiettivi e coerenti orizzonti temporali.

Questo grafico a torta dimostra quanto ancora siamo lontani da una buona educazione finanziaria.

Spesso leggendo commenti o post in molti gruppi di trader generalmente vedo affanno e tentativi di capire dove andrà il mercato nel breve, sia azionario che obbligazionario, con operazioni mordi e fuggi che reputo molto puerili per un buon investitore.

Sono operazioni che denotano, oltre a mancanza di pianificazione sul medio lungo periodo, una scarsa maturità dell'investitore ed una paura evidente di stare sul mercato beccandosi ribassi e rialzi. Con la presunzione di saper prevedere il mercato.

La realtà dei fatti è che queste operazioni oltre ad essere inefficienti e costose a causa dei costi di compravendita provocano di solito, quando va bene, un piccolo gain momentaneo e tuttavia un successivo immobilismo per assenza di idee, paura di ingressi errati e mancanza di pianificazione.

In numeri credo fortemente si tratti di un modo inefficiente di investire, faccio l'esempio dei mordi e fuggi su strumenti quali btp, quando stando semplicemente su altri strumenti e senza muovere un dito si guadagna (si è guadagnato) di certo di più, evitando inutili perdite di tempo.

Inefficienza, dovuta a mancanza di cultura e ad incapacità di stare sul mercato. E posso citare ancora l'esempio di chi entra ed esce dall'azionario globale, un mercato sul quale si fanno performance maggiori sul lungo periodi stando immobili ed accumulando sui ribassi. La conferma di tutto ciò è dai dati oggettivi. La mentalità del trader provoca una percentuale di insuccessi di circa l'ottanta per cento ( perdite addirittura), contro performance di benchmark notoriamente buone.

E in Italia❓

Si scopre, ma neanche troppo, dai dati una immaturità maggiore dell'investitore.

- Mancanza di fiducia nel mercato

- Paura

- Ossessione di movimentare

Forse sono le principali motivazioni e chi non le ha vissute? Ci sono passati tutti.

Poi c'è chi si sveglia e capisce. Chi no.

Certo non mi stupisce scoprire che in nazioni con educazione finanziaria più elevata (Svizzera e Germania ad esempio) l'orizzonte di investimento sia quasi doppio di quello italiano. Più che buffo in effetti è l'evidenza di un comportamento di natura culturale.

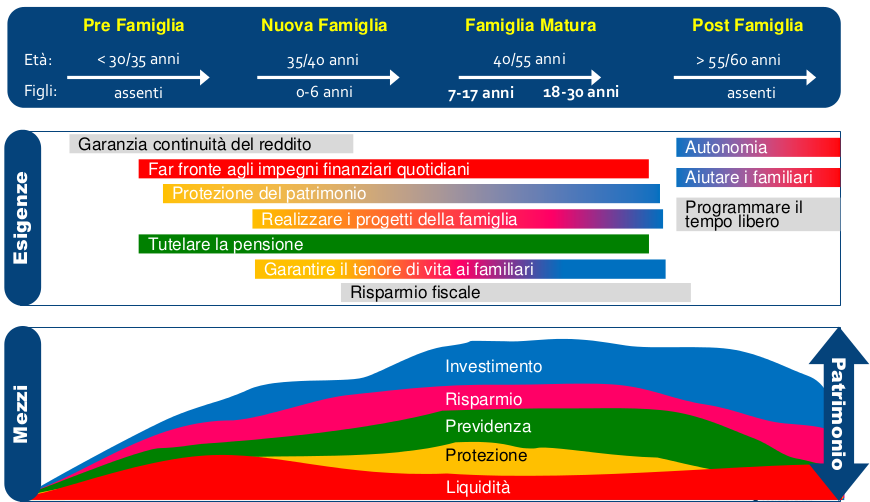

Ecco come dovrebbe essere organizzato il patrimonio durante la vita intera di una famiglia :

Sell in May and go away

Domani sarà il primo Maggio e come ogni anno inizierà a girare tra gli addetti ai lavori la frase nel titolo. Credenze, modi di dire e ricorrenze spesso sono brutti compagni di viaggio per ogni investitore.

“Sell in May and go away, and come on back on St. Leger’s Day”, questa è la frase per intero che fa "figo" a Maggio.

Il significato spiegato sarebbe: vendi a Maggio, allontanati dai mercati e torna ad investire solo al Leger’s Day, leggendaria corsa dei cavalli che si tiene a metà Settembre.

Oggi, complici le nuove direttive delle banche centrali, non ha molto senso ormai e storicamente non è proprio cosi fortunato il bimestre settembre e ottobre visto che ha dato alla luce il famoso crollo del 1929, il Black Monday del 1987, il crac del post 11 settembre e la crisi di Lehman Brothers nel 2008.

Ma cosa succede statisticamente tra Maggio e Settembre?

I migliori rally dell’anno! Sempre più spesso, infatti, si registrano tra il quinto e il decimo mese. Questo significa che chi ha deciso di seguire il motto del Sell in May ha perso diversi dei migliori rally degli ultimi anni. Numeri alla mano, l’S&P 500 ha visto un +6% dall’inizio dello scorso maggio fino alla fine di ottobre e un +7% da maggio a ottobre 2014.

Risultati che si associano al +10% in maggio-ottobre del 2013. E ancora.

Negli ultimi 20 anni, il quarto mese è stato il migliore proprio per l’S&P 500, con un aumento medio dell’1,7% .

Investire è una cosa seria, non il prodotto di abitudini popolari e ce lo dicono pure i numeri.

Abbandonare l'emotività è il primo passo per diventare un Investitore.

Capire che "i rendimenti ce li restituisce il mercato", poi è una naturale conseguenza.

Perchè non sono i tarocchi letti dai guru a manovrare le borse, né le "abitudini" da bar che si leggono o sentono tra i fanatici improvvisati di Wall Street.

Il mercato è il vero "RE", sempre, se è vero che persino "solo" una piccola percentuale di Gestori Professionali riescono a batterlo.

Quindi è necessario impostare la propria strategia di investimento seguendo certezze come:

- Obiettivi ( goal-based strategy )

- Tempo ( Lyfe strategy )

Il fine è quello di partire dalle Tue esigenze di risparmiatore ed investitore per pianificare una strategia che permetta di trarre il miglior e maggior beneficio dal mercato.

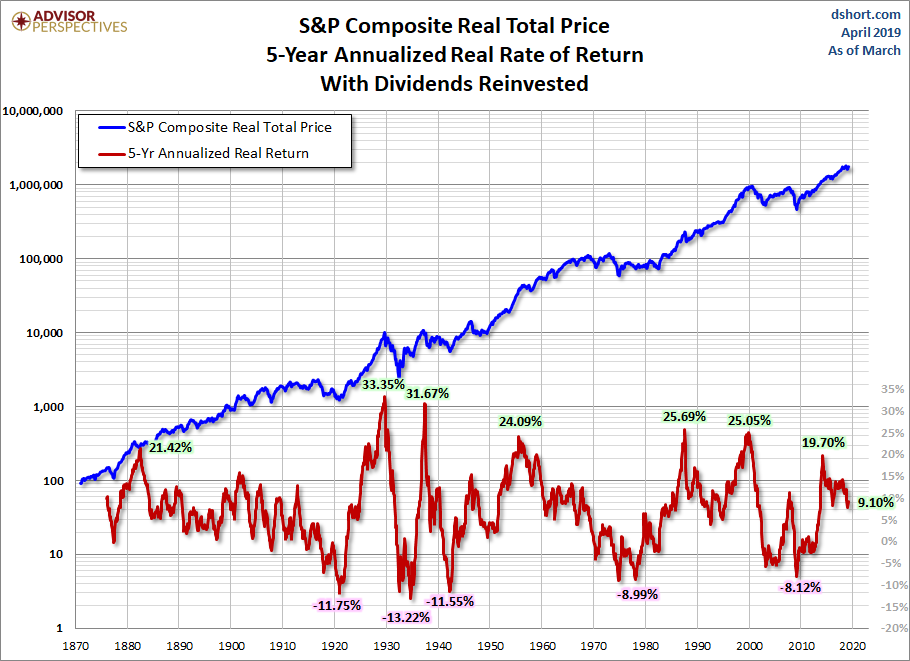

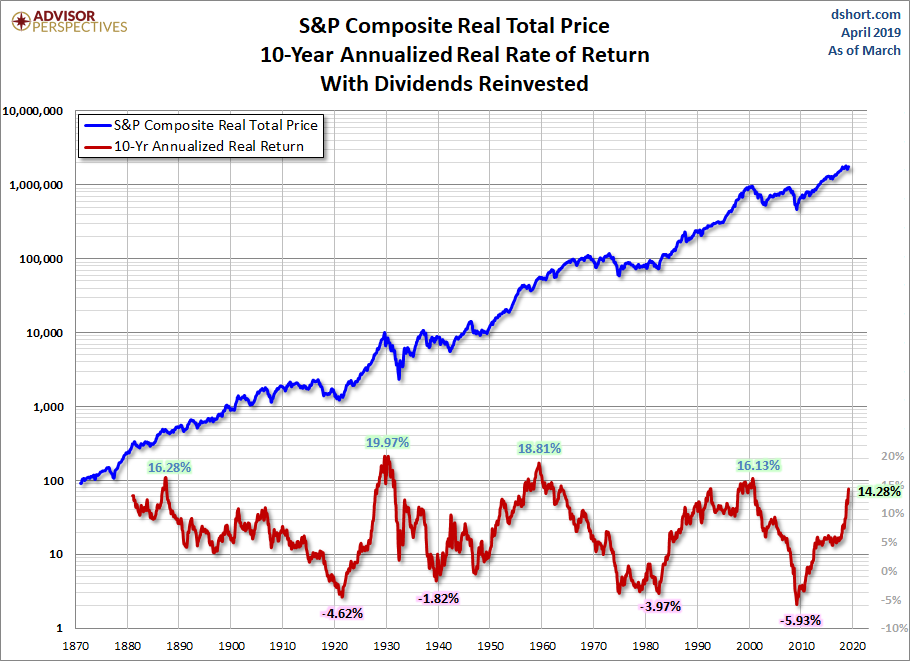

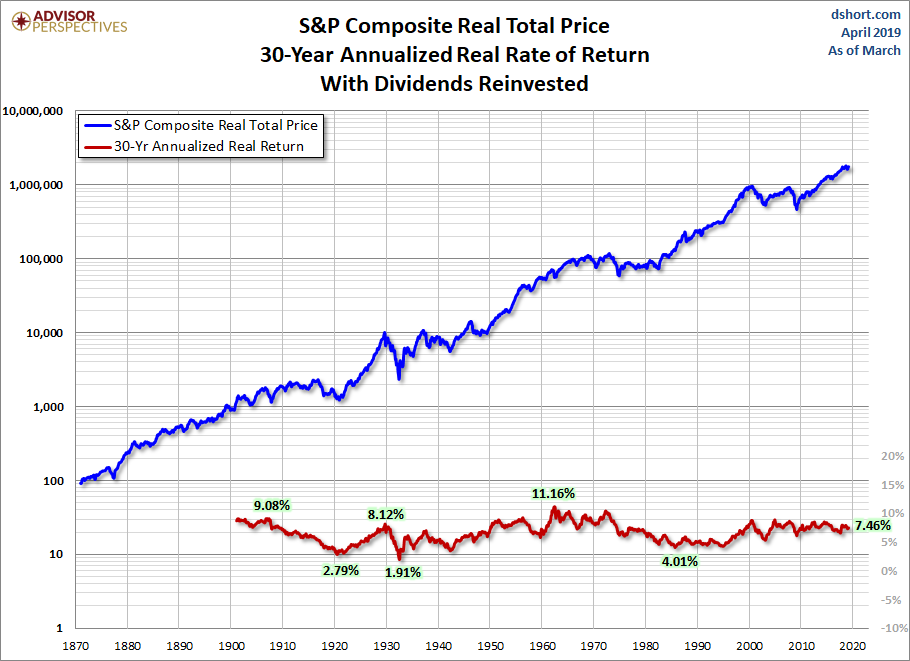

Nelle foto a seguire si apprezzano i rendimenti TR dell'S&P 500 "rolling" (cioè degli anni precedenti la misurazione) a 5, 10, 30 anni.

I grafici evidenziano come impostare investimenti "Life Strategy", è anche garanzia di eliminazione delle potenziali perdite che si azzerano a 30 anni.

Il Goal Investing, invece, è un approccio mentale che vede la creazione di una strategia di investimento che non si concentra prevalentemente sulle performance del mercato, ma porta il risparmiatore a incentrare i propri investimenti su obiettivi reali.

La crescita dei figli, la pensione, l’investimento in un bene materiale o immateriale (come l’automobile o il viaggio dei propri sogni) sono obiettivi reali che permettono al risparmiatore di pianificare gli investimenti, fissandosi un obiettivo chiaro e rimanendo focalizzati sul raggiungimento di quest’ultimo

Tutto ciò è parte della Pianificazione Finanziaria, di cui parlo spesso ed argomento di questo breve video ( in inglese ) che vi invito a vedere:

In conclusione il consiglio che vi do, come dice il video, è: rivolgetevi ad un Professionista, qualificato e competente che vi conduca sulla strada dell'impostazione di portafogli d'investimento per obiettivi e livelli comprensibili di rischio/rendimento ad asset allocation predefinite con una profonda e attenta pianificazione che azzerino la maggior parte di scommesse e "puntate" su cosa renderà di più nel minor tempo possibile.