Il 2019 dei Lazy Portfolio

Facciamo i conti di fine anno vedendo come si sono comportati i 3 portafogli modello LowRisk, Intercropping e MaxDiversification

A Settembre 2019 ho deciso di pubblicare regolarmente l'andamento di tre portafogli modello fatti da me partendo dalle strategie di asset allocation più conosciute al mondo e rispettando regole imprescindibili nella gestione del risparmio come:

- semplicità, pochi strumenti ma scelti accuratamente;

- diversificazione del rischio e asset allocation strategica ;

- efficienza dei costi, TER inferiore allo 0,5%;

- orizzonte temporale almeno medio/lungo, danno il meglio sui 10 anni;

- ribilanciamenti ridotti, annuali o semestrali per ridurre i costi;

- accessibilità, adatti ad ogni investitore.

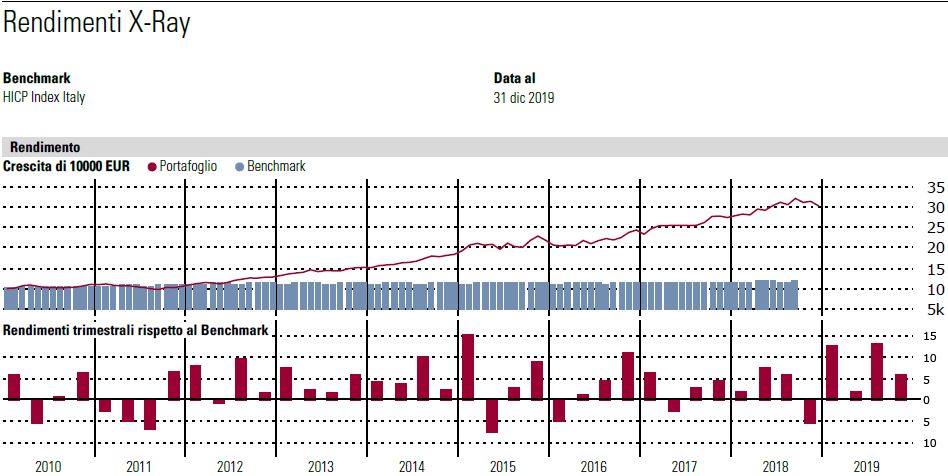

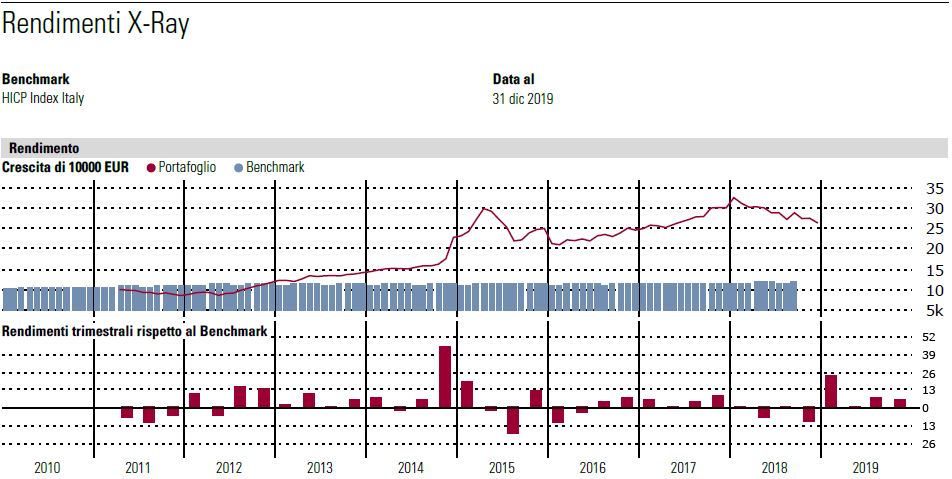

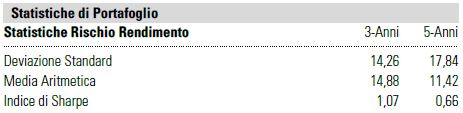

I tre portafogli modello sono REALI da almeno 5 anni e nascono per colmare 3 profili di rischio, PRUDENTE, BILANCIATO e DINAMICO.

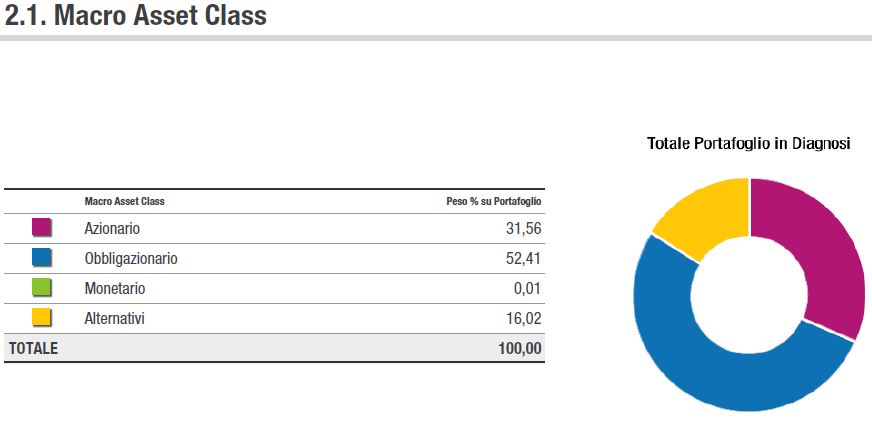

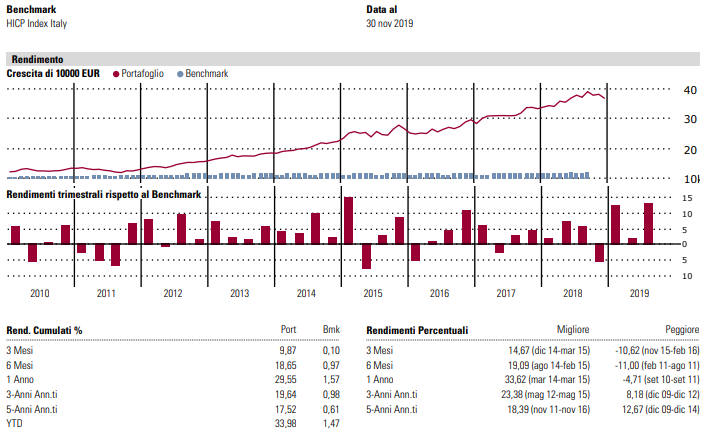

LOWRISK ( prudente)

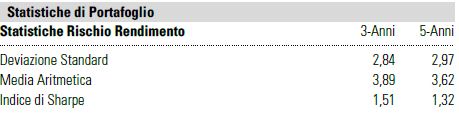

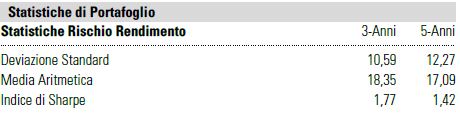

- Rendimento YTD + 10,03%

- Deviazione Standard a 3 anni 2,84

Intercropping (bilanciato moderato)

- Rendimento YTD + 36,44%

- Deviazione Standard a 3 anni 10,96

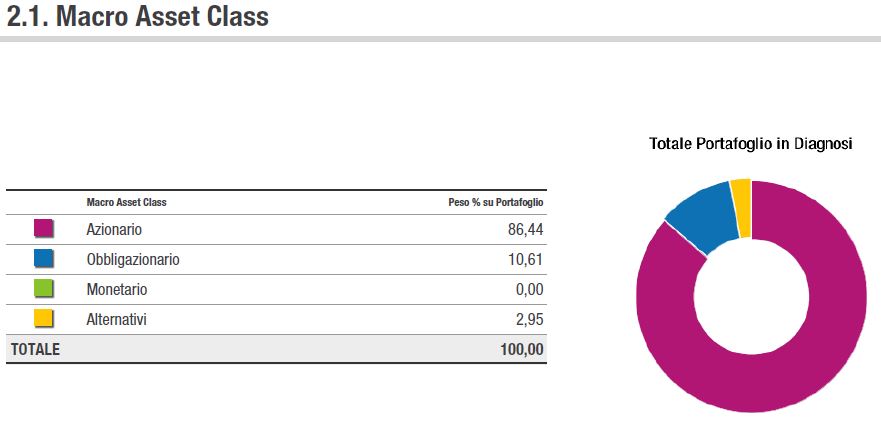

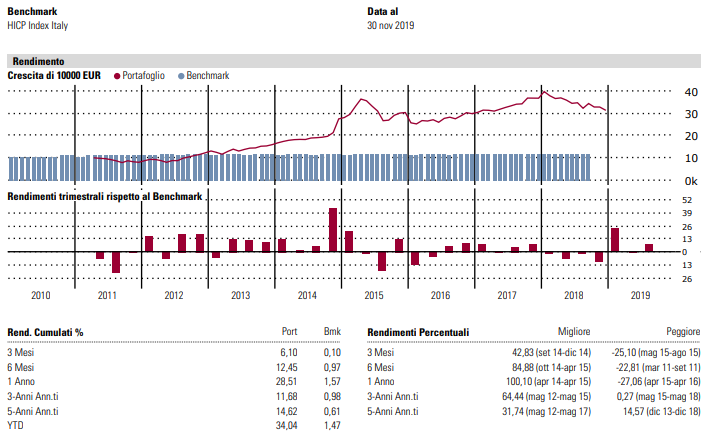

MaxDiversification ( Dinamico )

- Rendimento YTD + 40,85%

- Deviazione Standard a 3 anni 14,26

Il 2019 è stato l'anno emblematico che " è il mercato che restituisce i giusti rendimenti" basta saper INVESTIRE, esponendosi ai rischi con consapevolezza e ragionate scelte su forti basi statistiche piuttosto che avventurarsi in previsioni o affidarsi a doti gestorie.

Il Consulente Finanziario ha il dovere di proporre costruzioni su misura dell'investitore, educarlo nel COMPORTAMENTO e guidarlo fermamente per portare a casa risultati come questi.

I rendimenti chiaramente sono al lordo dei "costi di consulenza" ma provate a vedere le commissioni di gestione di un fondo: SONO SICURO CHE MAGARI PAGATE DI PIU' ED IL RENDIMENTO E' MENO!.

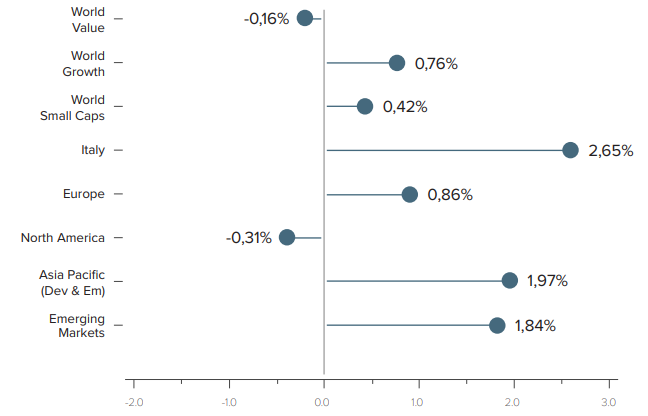

Cosa è successo a Novembre? alcune considerazioni sul mese e l'aggiornamento dei Lazy portfolio

ECONOMIA

- Nord America

A ottobre la Federal Reserve ha tagliato i tassi d’interesse per la terza volta da luglio.Nel terzo trimestre di quest’anno la crescita economica statunitense si è attestata all’1,9%, superando l’1,6% previsto, grazie all’aumento dei consumi e della spesa pubblica.

- Europa

Nel terzo trimestre l’economia dell’Eurozona si è stabilizzata e il PIL è cresciuto dello 0,2%, confermando il dato del trimestre precedente, ma superando le previsioni di un calo dello 0,1%.L’inflazione ha continuato a scendere, allontanandosi ulteriormente dal target del 2% della BCE, ed è ora pari ad appena lo 0,7%

- Mercati emergenti

A ottobre, il tema principale sui mercati emergenti ha riguardato la flessione dei tassi d’interesse in diversi paesi. La riduzione del costo del denaro è giunta in risposta al rallentamento della crescita economica, soprattutto nelle importanti economie emergenti di Cina e India, e al taglio dei tassi d’interesse operato dalla Fed.

- Asia-Pacifico

La regione Asia-Pacifico continua a risentire del rallentamento della crescita cinese. La flessione della domanda interna, la guerra commerciale con gli Stati Uniti e il calo degli investimenti nel settore manifatturiero hanno fatto scendere al 6% la crescita economica trimestrale, il livello più basso degli ultimi 30 anni.Le persistenti tensioni sociali e le preoccupazioni di recessione continuano a gravare sull’economia di Hong Kong

FINANZA

- Europa: Lo spettro di una disintegrazione dello status quo geopolitico globale ha di recente pesato sulle azioni europee, penalizzate in particolare dalle tensioni tra Stati Uniti e Cina.

- USA: Le azioni statunitensi hanno archiviato un mese positivo, con quotazioni ai massimi storici, trainate dall’aumento della fiducia degli investitori dopo una serie di sviluppi positivi.

- Mercati Emergenti: È stato un mese positivo per l’azionario dei mercati emergenti. Gli asset rischiosi hanno generalmente guadagnato terreno nel mese con l’attenuarsi delle preoccupazioni relative alla guerra commerciale.

Aggiungi descrizione

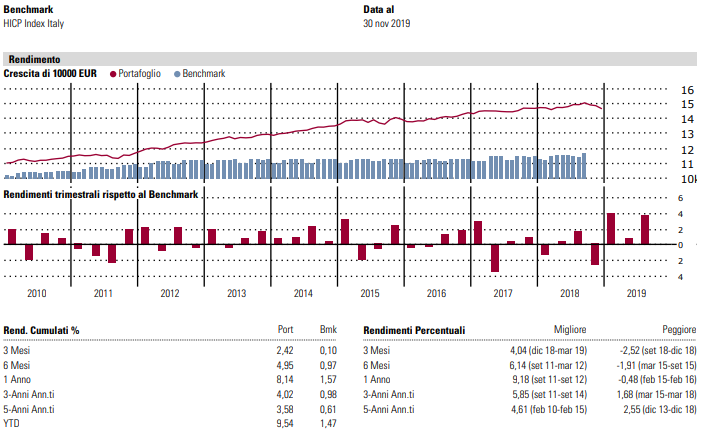

Aggiornamento mensile Lazy Portfolio

Vediamo come si sono comportati i 3 portafoglio modello LowRisk, Intercropping, MaxDiversification:

LowRisk, bilanciato prudente

Intercropping, bilanciato moderato

MaxDiversification, azionario globale

Le soluzioni migliori sono quelle semplici ma soprattutto comprensibili, ecco da dove partono i Lazy portfolio

Semplicità, diversificazione e accessibilità. All-in del risparmio.

Provate a cercare su Google "Lazy portfolio" e vedrete le migliaia di risultati che troverete. Ecco perchè ho deciso di presentare i miei Lazy portfolio come strumenti di confronto e contenuti di dibattito per ogni investitore. Rendere la finanza veramente a portata di tutti non è poi così impossibile.

Che cos’è un Lazy portfolio?

“Lazy” in inglese significa “pigro”, ma attenzione non vuol dire inefficiente.

Vediamo i tratti distintivi di un portafoglio Lazy per capirne di più:

- semplicità, pochi strumenti ma scelti accuratamente;

- diversificazione del rischio e asset allocation strategica ;

- efficienza dei costi;

- orizzonte temporale almeno medio/lungo, danno il meglio sui 10 anni;

- ribilanciamenti ridotti, annuali o semestrali per ridurre i costi;

- accessibilità, adatti ad ogni investitore.

Il risultato sono portafogli adatti a vari obiettivi di investimento, avendo differenti strategie, percorribili da un pubblico molto vasto di investitori, che partendo da una solida pianificazione finanziaria cercano soluzioni "stabili", ossia adatte ad ogni situazione di mercato senza l'esigenza di controlli ossessivi.

La maggior parte dei Lazy portfolios si sono sviluppati a partire dalla fine del secolo scorso e alcuni di essi sono diventati delle vere e proprie strategie di Asset Allocation di grande notorietà.

Tra i più famosi troviamo:

- il “Core four portfolio”, di Richard Ferri, che nella sua versione 60/40 suggerisce di investire il 40% in obbligazioni americane, il 30% in azioni americane, il 24% in azioni internazionali ed il 6% in REIT (Real Estate Investment Trust);

- il “David Swensen’s lazy portfolio” di David Swensen, suddiviso in 30% di azioni americane, 15% di azioni internazionali di paesi sviluppati, 10% di azioni dei mercati emergenti, 15% REIT, 15% di obbligazioni governative americane a lungo termine (Treasury bond, generalmente con durate comprese tra i 20 ed i 30 anni) e 15% di obbligazioni americane indicizzate all’inflazione;

- il “Coffeehouse portfolio” di Bill Schulteis, che investe per il 10% in società a grande capitalizzazione blend, il 10% in società a grande capitalizzazione value, il 10% in società a bassa capitalizzazione blend, il 10% in società a bassa capitalizzazione value, il 10% in azioni internazionali, il 10% in REIT ed il 40% in obbligazioni americane

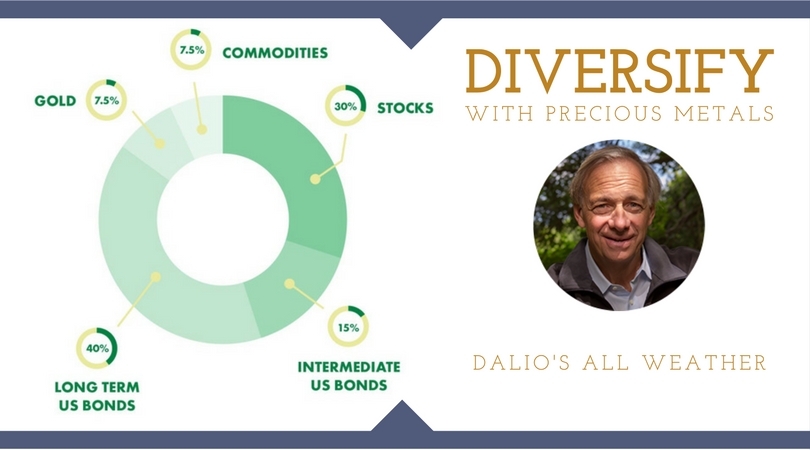

- Il portfolio All Seasons, una versione semplificata del portafoglio All Weather di Ray Dalio che investe Mercato azionario totale del 30%,40% obbligazioni a lungo termine, 15% obbligazioni intermedie, 7,5% di materie prime, 7,5% di oro

Partendo soprattutto da quest'ultimo ho elaborato 3 Lazy Portfolio in base ai profili, PRUDENTE, BILANCIATO e DINAMICO.

A scopo di informazione, pubblicherò le tre strategie separatamente con successivo aggiornamento mensile. Lo scopo non è quello di dare soluzioni di investimento ma spunti di confronto e riflessione e rendere la finanza più accessibile.

L'angolo delle domande

Leggi ogni giorno di mercati, finanza e pianificazione finanziaria aumentando sempre più le domande, senza risposte, che ti bloccano.

Parlando con tante persone, ed ricevendo spesso domande su investimenti e risparmio ho voluto radunare qui quelle più ricorrenti e che sono convinto anche tu almeno una volta ti sei fatto:

Voglio imparare come investire ma non sono sicuro da dove cominciare?

Per iniziare, lascia che i tuoi obiettivi siano la tua guida. Per prima cosa devi porti delle domande chiave: qual è il mio scopo per investire? Cosa intendo fare con i soldi che guadagno? Quando ne avrò bisogno?

Qual'è il momento migliore per iniziare a investire?

In generale, prima è meglio è. La storia ha dimostrato che quanto più tempo sei stato investito, tanto minore sarà l'impatto degli alti e bassi del mercato a breve termine sul rendimento complessivo. Quindi, prima investi, più a lungo il tuo denaro ha il tempo di guadagnare dalle flessioni del mercato, recuperare dalle flessioni e basarsi sui rendimenti del mercato attraverso l'interesse composto.

Quanto dovrei investire ogni mese? Ogni anno?

Quanto investi dipende davvero dai tuoi obiettivi e orizzonte temporale. Ma una buona regola empirica è quella di investire il massimo che puoi permetterti comodamente (dopo aver tenuto conto del pagamento del debito, delle spese di vita giornaliere e di eventuali obiettivi prioritari di risparmio a breve termine). Investendo anche un pò, su base regolare, nel tempo puoi trarre grandi benefici dal momento che i potenziali ritorni dagli investimenti originali vengono reinvestiti e aggiunti al tuo portafoglio attraverso l'interesse composto.

Investire è davvero meglio del conto di risparmio?

I conti di risparmio sono spesso visti come il luogo "sicuro" per mettere i vostri soldi. Ma tieni presente che possono essere influenzati dalle forze economiche e di mercato. In effetti, i tassi di risparmio non hanno nemmeno tenuto il passo con il tasso di inflazione negli ultimi anni, il che significa che se si mettono tutti i propri soldi in conti di risparmio, si potrebbe finire col perdere il potere d'acquisto nel tempo.

Voglio iniziare a investire, ma ho paura di perdere i miei soldi?

Il modo migliore per compensare il rischio di investimento è quello di allocare il tuo denaro tra le varie asset class, DIVERSIFICARE. Ciò comporta la diffusione del denaro in diversi settori, settori, regioni e aziende nella speranza che se un investimento perde denaro, gli altri investimenti compenseranno tali perdite. Storicamente, diversi tipi di investimenti hanno reagito diversamente ai cicli di mercato e alle variazioni dei tassi di interesse, quindi la loro combinazione può aiutare a ridurre il rischio complessivo del portafoglio. Se un'attività si riduce di valore, un'altra può rimanere stabile o addirittura aumentare, potenzialmente tamponando le oscillazioni alte e basse del valore complessivo del portafoglio.

C'è un modo per ridurre il mio rischio di investimento?

La PIANIFICAZIONE FINANZIARIA è la chiave per una strategia di investimento nel medio/lungo termine. Nel tempo, i mercati andranno su e giù e investimenti diversi potrebbero reagire in modo diverso. Pertanto è importante distribuire il proprio denaro (e rischio) su diversi tipi di investimenti, come azioni, obbligazioni e liquidità. Includendo un mix di investimenti tra asset class, segmenti di mercato e settori, è possibile potenzialmente ottenere maggiori opportunità con meno rischi.

Come faccio a sapere il rischio di un investimento?

Determinare il rischio di qualsiasi investimento può essere un processo complesso. È necessario prendere in considerazione una varietà di fattori, come il tipo di investimento e le fluttuazioni del mercato. Prima di decidere il mix di investimenti, prendete in considerazione la consulenza di un professionista degli investimenti che può aiutarvi a costruire un portafoglio adatto alla vostra tolleranza al rischio e orizzonte temporale.

Spero ti sia di aiuto ma ancor più siano le risposte ai tuoi dubbi e l'inizio della tua vita da investitore.

How to Invest

Ora che sei pronto per passare dal risparmio all'investimento, posso aiutarti a imparare come investire denaro, rimanere sulla buona strada e raggiungere i tuoi obiettivi a lungo termine.

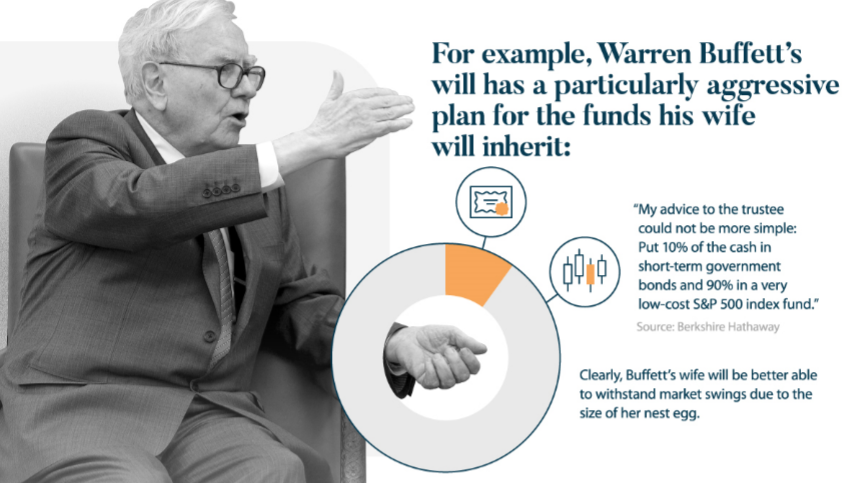

Da anni studio e lavoro nel mondo della finanza, con costanti aggiornamenti e confronti. Richard Thaler, nobel per l'econoomia, Warren Buffet, amministratore di Berkshire Hathaway e famoso investitore, Ray Dalio, fondatore di Bridgewater e tra i migliori gestori al mondo sono, insieme a " Jack" Bogle, sono i mentori che ogni investitore moderno dovrebbe prendere da cardine con il loro insegnamenti e consigli.

Diversi tra loro, ma tutti convergenti in alcuni principi e fondamenti di investimento che ho riassunto in 7 punti:

- Stabilire un piano finanziario basato sui tuoi obiettivi.

- Sii realistico sui tuoi obiettivi.

- Rivedi il tuo piano almeno una volta all'anno.

- Apporta modifiche man mano che le circostanze della tua vita cambiano.

- Iniziare a risparmiare ed investire oggi.

- Massimizza ciò che puoi permetterti di investire.

- Inizia presto: la lunghezza del tempo sul mercato è fondamentale.

- Non cercare di controllare i mercati: è quasi impossibile.

- Costruire un portafoglio diversificato basato sulla tua tolleranza al rischio.

- Conosci il tuo livello di comfort con perdite temporanee.

- Comprendi che le asset class si comportano diversamente.

- Non inseguire performance passate.

- Ridurre al minimo commissioni e tasse.

- I mercati sono incerti; le tasse sono certe.

- Prestare attenzione ai rendimenti netti.

- Ridurre al minimo le commissioni per massimizzare i rendimenti (OGNI SOLUZIONE HA IL SUO GIUSTO COSTO, spendere meno non è sempre la migliore scelta)

- Costruire una protezione contro perdite significative.

- Le modeste perdite temporanee vanno bene, ma il recupero da perdite significative può richiedere anni.

- Utilizzare la liquidità, meglio se accantonata, è la miglior ancora di salvezza per i tuoi risparmi contro perdite importanti.

- Riequilibrare regolarmente il portafoglio.

- Sii disciplinato riguardo la tua tolleranza al rischio.

- Rimani impegnato con i tuoi investimenti.

- Comprendi che le asset class si comportano diversamente.

- Ignora il rumore.

- La stampa fa rumore per vendere pubblicità.

- I mercati fluttuano.

- Rimani concentrato sul tuo piano.

Sette fondamenti necessari per diventare un investitore evoluto.

Il passo successivo è la costruzione di soluzione hand made finalizzate ad i vari obiettivi come ci insegna la Goal Based Strategy. Nella sezione Lazy Portfolio potrai trovare le versioni per investitori europei delle principali strategie di investimento mondiale, come All season strategy di Dalio, riadattate da me ed ampliate con ulteriori studi.

Posso essere un primo benchmark per realizzare il tuo piano finanziario e valutare anche chi segue i tuoi risparmi ora.

E se hai ancora dubbi che ti frenano e perplessità ho fatto una raccolta delle più ricorrenti domande che ricevo da investitori e risparmiatori in tutta Italia. Sono sicuro ti aiuteranno.

Partiamo dalle basi

Le chiavi per il successo del tuo risparmio sono prenderlo ad un ritmo adatto a te e rimanere concentrato sui tuoi obiettivi a lungo termine. La mia guida " How to Invest" ti aiuta a comprendere i fondamentali del risparmio, a stabilire le priorità dei tuoi obiettivi e a capire come gestire il tuo debito e credito.

Il risparmio è un viaggio che dura tutta la vita, ma ciò non ti deve scoraggiare. Anche piccole quantità possono sommarsi e nel tempo diventare patrimoni. Parti da questi quattro suggerimenti essenziali per il risparmio, li ho elencati in ordine di priorità in base alla mia esperienza, ed altri obiettivi su cui concentrarti lungo il percorso.

- Non lasciare soldi al caso, la pensione è il problema futuro certo per tutti quindi contribuisci al piano pensionistico della tua azienda e ad altri fondi pensione ( aperti ) con agevolazioni fiscali fino alla corrispondenza massima.

- Smetti di dare così tanto alle società di finanziamento, il credito può essere uno strumento potente se usato con saggezza. Ma se sfugge di mano, mantenere troppi finanziamenti può costarti centinaia di euro ogni anno di interesse quindi "fai e compra ciò che puoi".

- Risparmia per le emergenze, costruisci un fondo di emergenza per coprire almeno tre mesi di spese reali per evitare prestiti da carte di credito o attingere a fondi pensione. Avere denaro per le emergenze ti aiuta anche a evitare di vendere investimenti a lungo termine in momenti inopportuni di mercato. Preferisci soluzioni relativamente liquide, ad esempio in un fondo comune di investimento del mercato monetario o in un conto di deposito, o un conto corrente fruttifero.

- Massimizza i risparmi per la pensione con agevolazioni fiscali, Massimizza i tuoi risparmi contribuendo al tuo piano pensionistico e, se possibile, fino al limite del contributo annuale. Il risparmio fiscale è un "rendimento garantito" attuale.

Questi sono i primi quattro fondamentali di risparmio essenziali per tutti. Una volta affrontati questi, prendi in considerazione quest'altri obiettivi di risparmio aggiuntivi e sceglili in base alle tue priorità finanziarie personali.

- Risparmia per l'educazione di un bambino , il risparmio per la pensione dovrebbe essere ancora la priorità assoluta, ma è possibile risparmiare anche per l'educazione di un bambino, soprattutto perché potrebbero esserci agevolazioni fiscali. Qualsiasi importo risparmiato per l'istruzione è inferiore a ciò che potrebbe essere necessario per prendere un prestito.

- Accantona per l'acconto di una casa, per stimare ciò di cui hai bisogno per un acconto, fatti un'idea del prezzo di acquisto e che tipo di pagamenti ipotecari mensili ti puoi permettere. La regola generale è di non spendere più del 28% del reddito lordo in capitale, interessi, tasse sulla proprietà e assicurazione.

- Pagare altri debiti, una volta che ti sei preso cura delle tue altre priorità di risparmio, ti consiglio di iniziare a pagare il debito ad alto costo di interessi, anche se è deducibile. A meno che non sia possibile rifinanziare a un tasso inferiore, questo include debito deducibile dalle tasse come mutui, e prestiti studenteschi.

- Continua ad investire, per superare l'inflazione, i tuoi soldi devono guadagnare più di quanto paghino molti conti di risparmio tradizionali. La raccomandazione per gli investitori a lungo termine è di investire presto e spesso, indipendentemente da ciò che sta accadendo sul mercato.

Ora che sai i fondamenti del risparmio vediamo come investire nella sezione " How to invest" .

" Investire è un processo non lo dimenticare mai"

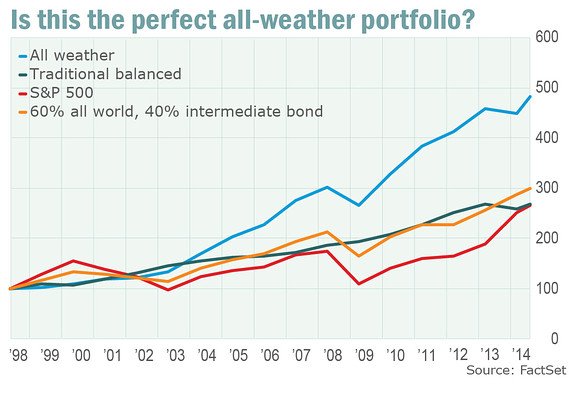

Il Portafoglio All season di Ray Dalio

Ieri commentando l'ennesima riprova che è impossibile anticipare oggi i mercati, col il Nasdaq che apre con un +2,20% e Dow Jones 1,80% , ho scritto in maniera provocatoria del portafoglio all season come la cura per ogni stagione del mercato. Ma quanti lo conoscono?

Il portafoglio All season di Ray Dalio è stato reso celebre da Tony Robbins nel suo libro Money master the game.

Le caratteristiche con cui è stato creato nel 1984 gli hanno permesso di produrre ad oggi un rendimento netto annuo del 9.72% con un drawdown massimo del -3.93% (nel 2008, quanto tutto andava a rotoli e i portafogli d’investimento registravano perdite per il 35-40%).

Incredibile vero?

Lo è di più se tale risultato è stato ottenuto con un drawdown così basso.

Il procedimento che ha portato alla elaborazione di questo portafoglio parte da 3 noti presupposti:

- non fare market timing

- non fare previsioni su cosa succederà al mercato

- risk parity

L'ultimo punto in particolare è motivo di grossa riflessione per Dalio che, puntando al controllo del rischio, ragiona sull'ottica che se le azioni sono 3 volte più rischiose delle obbligazioni in un ptf 50/50, il rischio di portafoglio è spiegato dal 95% dalle azioni e dal 5% dalle obbligazioni (insomma non proprio equilibrato).

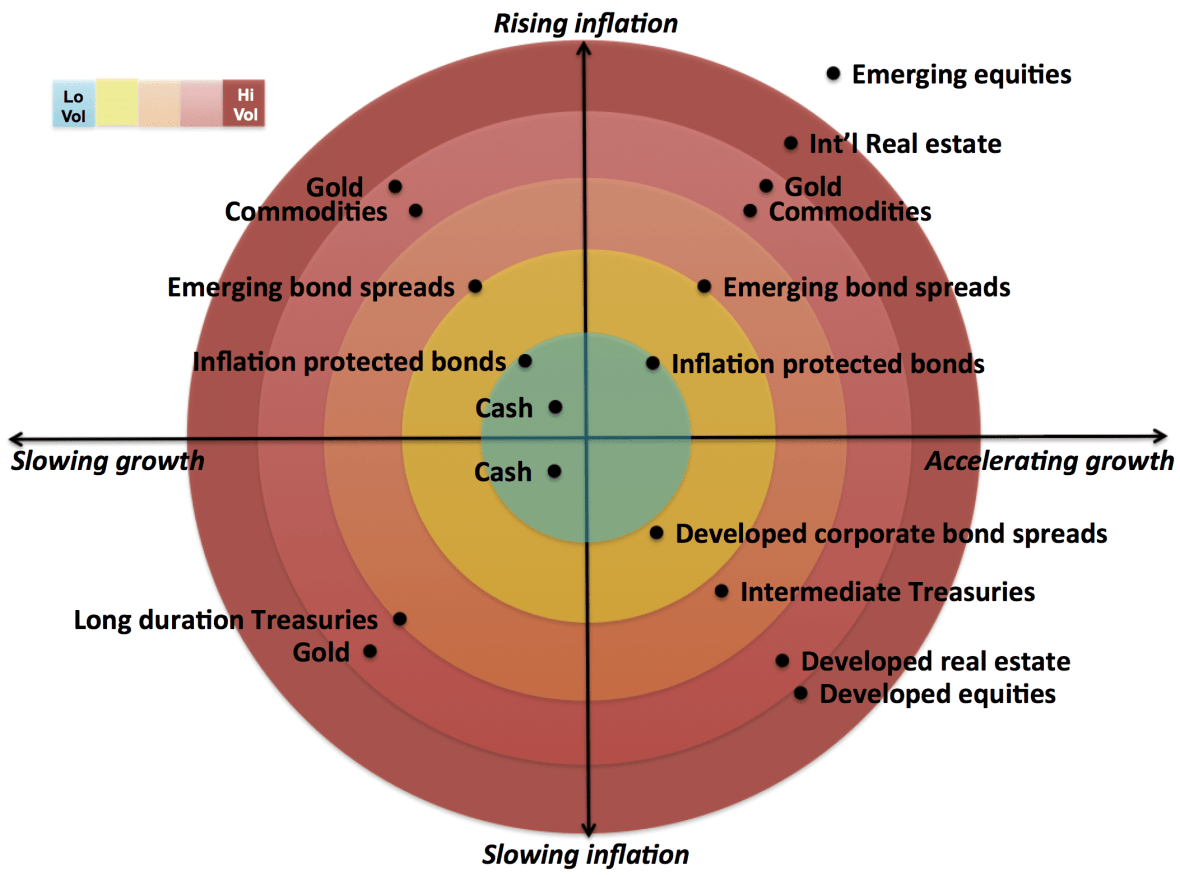

Ma perchè si chiama portafoglio All season (tutte le stagioni)?

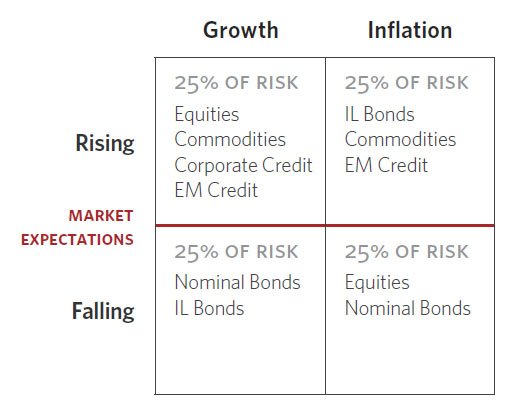

Per Dalio esistono 4 possibili situazioni o stagioni economiche, che condizionano gli investimenti (i prezzi dei vari asset). Solo che al contrario di quanto avviene in natura, non c’è un ordine prestabilito in cui le stagioni si alternano. Queste sono:

- inflazione

- deflazione

- aumento della crescita economica

- rallentamento della crescita economica

Nelle 4 stagioni di Dalio così si muove il prezzo dei beni:

- inflazione superiore alle attese (prezzi in crescita)

- inflazione inferiore alle attese ( o deflazione)

- crescita economica superiore alle attese

- crescita economica inferiore alle attese

Nel quadrante elaborato, Ray mette la stessa % di rischio in ogni quadrante. Facendo così, il portafoglio, non è esposto pericolosamente in nessuna condizione particolare.

Partendo dal presupposto che nelle 4 situazioni ci sono asset che lavorano meglio rispetto ad altre, il quadrante risulta così elaborato:

“oggi possiamo strutturare un portafoglio che si comporterà bene nel 2022, anche se non possiamo assolutamente sapere come sarà il mondo nel 2022”.

Il metodo per eliminare emotività, market timing e disparità di prezzi nel breve periodo, questo è lo scopo di Ray Dalio.

Ma i risultati del portafoglio All season?

Immagina ci fossimo conosciuti nel 1998 decidendo insieme di investire €100.000 nel modello di Dalio.

Nel 2014 avresti avuto € 500.000, questo ci dice il grafico sopra!

Ma il bello non è tanto il risultato quanto il percorso fatto dall'investimento negli anni.

Con questo portafoglio avresti guadagnato nel 86% del tempo. Ciò significa solo 2 anni negativi. Addirittura nel 2002 mentre lo S&p perdeva il 22% circa, te guadagnavi il 7,8%. Questo è il potere della decorrelazione!

| anno | S&P | All season |

| 2001 | -11,89% | -1,91% |

| 2002 | -22,10% | 7,87% |

| 2008 | -37% | -3,93% |

ECCEZIONALE VERO?

Le basi del mercato azionario

Fin dalla sua istituzione, il mercato azionario è stato una delle fonti più potenti e coerenti di creazione di ricchezza disponibili.

Sebbene le azioni vedano una maggiore volatilità rispetto ad altre attività, tra il 1925 e il 2014 hanno anche registrato un rendimento reale del 6,7% annuo, rispetto a solo il 2,7% per le obbligazioni e lo 0,5% per i contanti.

E per lunghi periodi di tempo, lo straordinario potere di capitalizzazione, può trasformare questo differenziale in una macchina di generazione di ricchezza.

Ma cos'è un mercato azionario?

Non si può negare l'incomparabile capacità del mercato azionario di creare ricchezza, ma ciò non significa che sia sempre una proposizione facile ai nuovi arrivati nel mondo degli investimenti.

Per la maggior parte delle persone, la stessa menzione del mercato azionario evoca in mente immagini di gente in giacca e cravatta che urla "Compra!" O "Vendi!".

Il video di oggi ci viene fornito da TED-Ed e fornisce da una presentazione illuminante per i potenziali nuovi investitori mettendo in evidenza le basi del mercato azionario, nonché il modo in cui funziona.

Comprendendo lo scopo originale del mercato azionario e anche la sua storia, possiamo capire meglio come il mercato moderno si applica alla creazione di ricchezza.

In poche parole, offre agli investitori e alle aziende la possibilità di condividere il profitto (e rischi) di nuove opportunità, come provare a inventare una nuova cura per il cancro, scoprire depositi di risorse naturali, interrompere vecchi modelli di business o innovare tecnologie avanzate.

Il mercato azionario ha permesso alle aziende che vanno da Amazon a Starbucks di avere successo, e agli investitori di condividere quel successo.

Alcune Nozioni sul mercato azionario

Vediamo alcune domande chiave affrontate nel video:

- Come si presenta un'azienda sul mercato?

Una società deve avere un'offerta pubblica iniziale (IPO). Questo è tradizionalmente fatto attraverso grandi banche d'investimento che aiutano a consigliare le aziende sul valore potenziale della loro azienda e sul mercato delle loro azioni. Più di recente, aziende come Slack e Spotify hanno IPO utilizzando un percorso meno tradizionale.

- In che modo andare in pubblico aiuta a far crescere un'azienda?

Nello scenario giusto, la quotazione in borsa dà a una società l'accesso a più capitale. Con più soldi, l'azienda può investire in nuovi prodotti e mercati.

- In che modo un prezzo delle azioni è determinato dal mercato?

Consentendo a milioni di persone di acquistare e vendere azioni della società utilizzando lo stesso insieme di informazioni, crea trasparenza e liquidità. Nel tempo, questo spingere e tirare crea un prezzo "equo" per lo stock.

- Cos'altro influenza i prezzi delle azioni?

I prezzi delle azioni non sono influenzati solo da ciò che fa un'azienda, ma sono anche influenzati da fattori esterni come regolamenti governativi, forze di mercato, concorrenza e cambiamenti tecnologici. Anche il sentimento degli investitori ha un ruolo.

- Perché investire a lungo termine?

Poiché il rumore ( informazioni ) a breve termine nel mercato può essere difficile da prevedere, la maggior parte dei professionisti promuove metodi di investimento a lungo termine e affidabili.

Alcuni esempi di questi metodi comprendono fondi indicizzati a basso costo, fondi comuni di investimento o semplicemente la creazione di un portafoglio diversificato di azioni, obbligazioni e altri investimenti a lungo termine.

Le strategie dei Miliardari contro il mercato orso

A nessuno piace perdere soldi, anche se hai miliardi da risparmiare.

È per questo che la prospettiva di un mercato ribassista - una recessione prolungata che vede i prezzi delle azioni diminuire di almeno il 20% nell'arco di due o più mesi - è qualcosa che mantiene svegli anche gli investitori più elitari del mondo durante la notte.

Per proteggersi da questa preoccupazione, i miliardari del mondo usano una varietà di strategie e tattiche per proteggere la loro ricchezza, tra cui la creazione dei loro portafogli con specifiche allocazioni patrimoniali che possono contribuire ad ammorbidire qualsiasi colpo causato da un'estesa flessione del mercato.

Proteggere la ricchezza

L'animazione di oggi arriva da Sprott Physical Bullion Trusts e mette in evidenza una strategia utilizzata da miliardari che vanno da Ray Dalio a John Tudor Jones II.

Poiché il sentiment del mercato può cambiare così rapidamente, questi investitori d'élite si proteggono avendo diversi portafogli che includono asset non correlati.

Mentre questo può sembrare complicato, le risorse non correlate sono semplicemente investimenti che non si spostano verso l'alto o verso il basso nella stessa direzione delle altre classi di attività nel portafoglio. Una piccola allocazione con questi elementi non correlati può aiutare a proteggere il valore di un portafoglio quando cambia il sentiment del mercato.

Il re dei beni non correlati

Che tipo di classi di attività possono essere utilizzate per questo tipo di scopo?

Mentre opzioni come immobili, materie prime e liquidità possono contribuire a un portafoglio più diversificato al di là delle azioni e delle obbligazioni tradizionali, molti esperti affermano che l'oro è il re indiscusso delle attività non correlate.

Il prezzo dell'oro di solito non si muove con il più ampio mercato azionario - e spesso, a causa della sua storia, il metallo giallo può persino aumentare di prezzo nel corso di un mercato ribassista.

Ecco alcuni dei motivi per cui i miliardari si orientano verso un'asset in oro:

- L'oro ha agito come riserva di valore per migliaia di ann

- Può ridurre la volatilità di un portafoglio

- Agisce da copertura contro l'inflazione in alcuni scenari

- E' un bene rifugio tradizionale che gli investitori acquistano maggiormente quando il mercato va fuori strada

Azioni miliardarie

Ad inizio 2019, un nuovo miliardario ha deciso di salire sul carro dell'oro - insieme ai precedenti sostenitori come Ray Dalio, David Einhorn, John Paulson e John Tudor Jones II.

L'ultimo entrato nel club è Sam Zell, il pioniere dei fondi comuni di investimento immobiliare (REIT). Ha comprato oro per la prima volta a gennaio, citando che è "un buon rifugio" e che "l'offerta si sta restringendo" .

Con la volatilità del mercato in aumento, sarà interessante vedere quanti altri tra i migliori investitori mondiali saliranno sul carro cercando di mettere al riparo le proprie ricchezze.

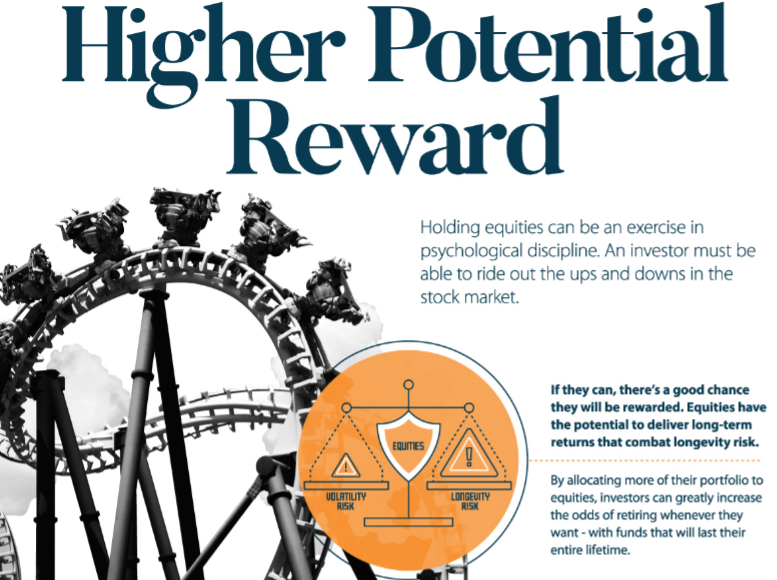

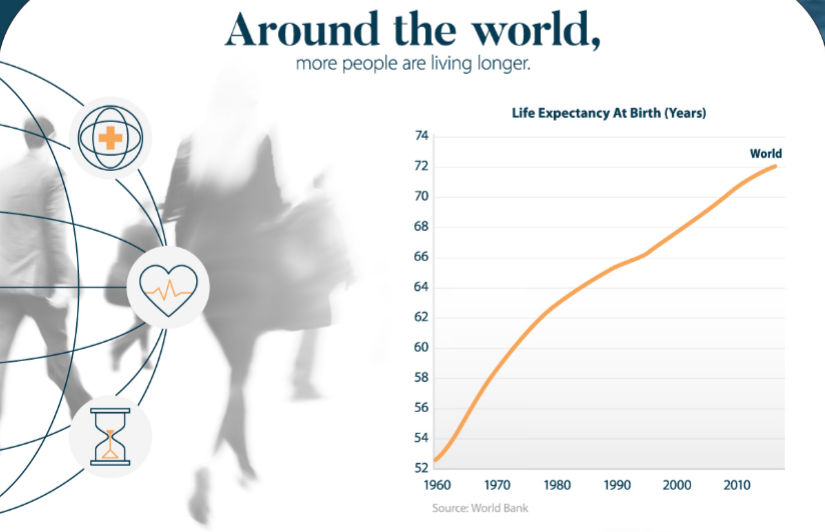

Come le azioni possono ridurre il rischio di longevità

Sopravviverai ai tuoi risparmi?

Il desiderio di vivere più a lungo e di superare la morte è radicato nello spirito umano.

Nel tempo, i consigli per vivere più a lungo sono diventati più pratici: mangiare bene, fare attività fisica regolare, consultare un medico. Tuttavia, con l'aumentare delle aspettative di vita, molte persone faranno fatica a risparmiare abbastanza per i loro lunghi anni di pensionamento.

L'infografica di oggi viene da New York Life Investments e mostra come tenere una ponderazione azionaria più forte nel tuo portafoglio può aiutarti a risparmiare abbastanza fondi per la tua vita.

Aspettative di vita più lunghe

In tutto il mondo, più persone vivono più a lungo.

| Anno | Aspettativa di vita alla nascita, mondo |

|---|---|

| 1960 | 52,6 anni |

| 1980 | 62,9 anni |

| 2000 | 67,7 anni |

| 2016 | 72,1 anni |

Nonostante ciò, molte persone sottovalutano quanto a lungo vivranno. Perché?

- Si confrontano con i parenti più anziani.

Circa il 25% delle variazioni nella durata della vita è un prodotto di discendenza, ma non è l'unico fattore che conta. Anche il sesso, lo stile di vita, l'esercizio fisico, la dieta e anche lo status socioeconomico hanno un grande impatto. Ancora più importante, le innovazioni nel settore sanitario e tecnologico hanno contribuito a prolungare le aspettative di vita nel corso dell'ultimo secolo. - Si riferiscono alla speranza di vita alla nascita.

Questa è la statistica più comunemente citata. Tuttavia, l'aspettativa di vita aumenta con l'età. Questo perché sono sopravvissuti a molte potenziali cause di morte prematura - compresi i maggiori rischi di mortalità spesso associati all'infanzia.

Rischio di longevità

Tra una vita più lunga e previsioni imprecise, si sta creando un problema.

Attualmente, poche famiglie hanno un piano di risparmio previdenziale. E tra quelli che lo fanno in America per esempio, la famiglia media ha solo $ 1.100 nel suo conto pensionistico.

Da tutto ciò nasce il rischio di longevità : molti investitori si trovano di fronte alla possibilità che sopravvivranno ai loro risparmi per la pensione.

Quindi, quale può essere la soluzione?

Magari una strategia di portafoglio con composizione dedicata.

Il caso per una ponderazione più forte delle azioni

Una delle decisioni più importanti che un investitore prenderà è la sua asset allocation.

Con l'aumento delle aspettative di vita e l'allungamento degli orizzonti temporali, un portafoglio più aggressivo è diventato sempre più importante.

Ci sono molte ragioni per cui gli investitori dovrebbero prendere in considerazione una forte ponderazione azionaria.

- Le azioni hanno una forte performance a lungo termine:Le azioni offrono rendimenti molto più elevati rispetto ad altre classi di attività nel tempo. Non solo superano l'inflazione con un ampio margine, molte pagano anche dividendi che aumentano la performance quando vengono reinvestiti.

- Prelievi limitati ai piccoli prelievi annuali:Al momento del pensionamento, un investitore di solito ritira solo una piccola percentuale del proprio portafoglio ogni anno. Ciò limita il rischio al ribasso delle azioni, anche nei mercati ribassisti.

- Il potenziale di guadagno può bilanciare il rischio del portafoglio:Alcuni anziani sani stanno scegliendo di lavorare in pensione per rimanere attivi. Ciò significa che hanno più potenziale di guadagno e sono meglio equipaggiati per recuperare le perdite che il loro portafoglio potrebbe subire.

- Gli orizzonti temporali si estendono oltre la durata della vita:Molte persone, in particolare gli investitori benestanti, vogliono trasmettere la propria ricchezza ai propri cari dopo la loro morte. Dato il lungo orizzonte temporale, il portafoglio è meglio equipaggiato per cavalcare il rischio e massimizzare i rendimenti attraverso le azioni.

Rischio superiore, premio potenzialmente più alto

Tenere le azioni può essere un esercizio di disciplina psicologica. Un investitore deve essere in grado di cavalcare gli alti e bassi del mercato azionario.

Se riesce, ci sono buone probabilità che venga premiato. Assegnando una maggiore parte del portafoglio alle azioni, gli investitori aumentano notevolmente le probabilità di andare in pensione con fondi che dureranno per tutta la vita.