Lettera agli investitori di fine anno

Crescita, inflazione, tassi, debito pubblico: anche il 2024 si preannuncia un anno pieno di sfide. Tuttavia, la tanto temuta recessione non è arrivata nel 2023 e lo scenario base per il prossimo anno (e per il 2025) è quello di un rallentamento della crescita e dell’inflazione e di una moderazione dei tassi d’interesse.

Il 2023 è stato l’anno della recessione più telegrafata: a lungo temuta, non si è poi materializzata. Anzi, il 2023 sarà ricordato come un anno spettacolare per l’economia a stelle e strisce. Ma va sottolineato come lo storytelling sulla crescita sia molto cambiato da inizio anno. Nel giro di soli nove mesi, le view di Wall Street sono passate da una narrazione di recessione negli Stati Uniti a una narrazione di “soft landing”, cioé di un rallentamento del tasso di crescita dell’economia.

Come ogni anno aspettative e previsioni hanno vacillato subendo continui aggiustamenti e rimodellamenti. Tutto normale, se si considera il mercato un essere vivo e pieno di incognite nel breve termine.

Inflazione, debito e lavoro

Sono 3 i temi che hanno caratterizzato il 2023 e che hanno trainato i mercati facendo si che anche in Europa venisse scongiurata la recessione.

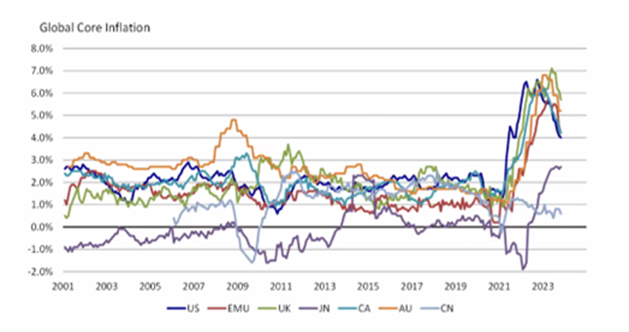

L’inflazione è soprattutto un rischio per l’Eurozona, maggiormente esposta alle pressioni inflazionistiche, lato energia e lato salari. A livello mondiale, l’inflazione core è in discesa dopo i livelli elevati degli ultimi due anni (tranne che in Giappone, dove – in controtendenza – sta salendo). In Cina è in rallentamento da due anni. Per il 2024 parecchi gestori prevedono un’inflazione in rallentamento sia negli Stati Uniti che nell’Eurozona.

Per l’Italia le previsioni prevedono una crescita piatta nel 2024 seguita da uno striminzito +0,5% nel 2025. Il nuovo scenario “higher for longer” significa che il costo del debito pubblico aumenta. “Il dato è deludente innanzitutto perché vorrebbe dire che l’Italia torna ad essere il fanalino di coda dei maggiori paesi dell’Eurozona e poi lo è ancor di più nel contesto dei grandi finanziamenti Next Generation EU”, commenta Tentori di AXA IM.

Inoltre, aggiunge l’economista di AXA IM, “questo rallentamento dell’inflazione e della crescita si sposa male con i rendimenti del BTp che restano alti, andando così ad appesantire ulteriormente il bilancio pubblico”. La crescita piatta e l’avanzo primario negativo sono dei rischi per il nostro.

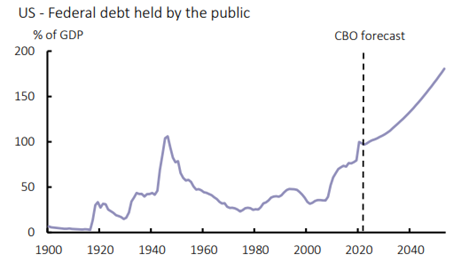

L’aumento del debito pubblico è un problema anche per gli Stati Uniti: basta guardare la traiettoria (grafico sotto) in aumento del debito pubblico detenuto dalle famiglie americane e dalle banche.

Congressional Budget Office e AXA IM Research, giugno 2023.

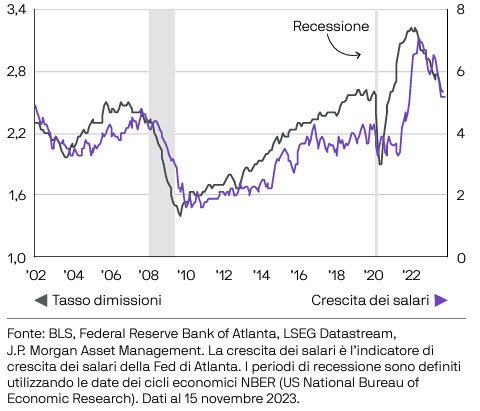

Il mercato del lavoro negli Stati Uniti si è mostrato resiliente ed è stata la variabile che ha cambiato le carte in tavola perché ha sostenuto i consumi degli americani, contrariamente a ogni aspettativa. L’inflazione salariale è soprattutto un rischio in Eurozona, dove pure il mercato del lavoro ha mostrato resilienza, ma è molto diverso da quello statunitense.

Un 2024 all’insegna delle elezioni

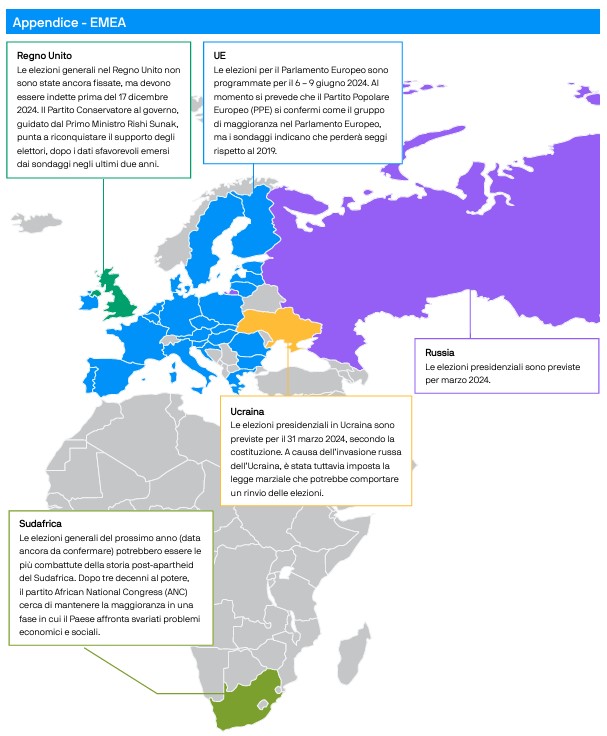

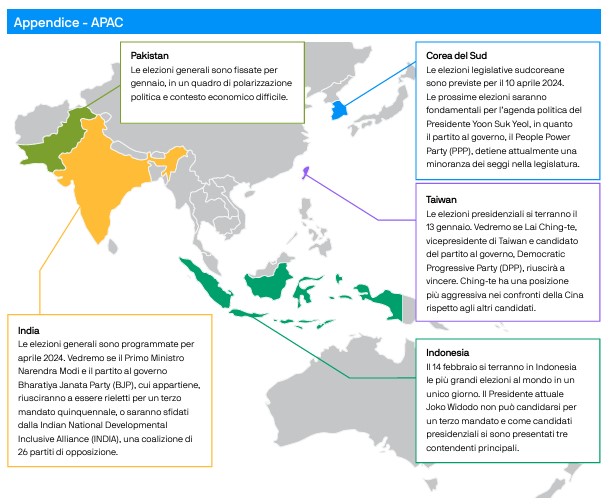

A livello geopolitico, le elezioni per la presidenza degli Stati Uniti a novembre si profilano come l’evento globale più atteso e importante. Tuttavia, queste elezioni si inseriscono all’interno di un calendario politico che si preannuncia molto fitto. Infatti, nel mondo più di due miliardi di elettori verranno chiamati alle urne.

JPM ce ne fa uno spaccato grafico molto interessante:

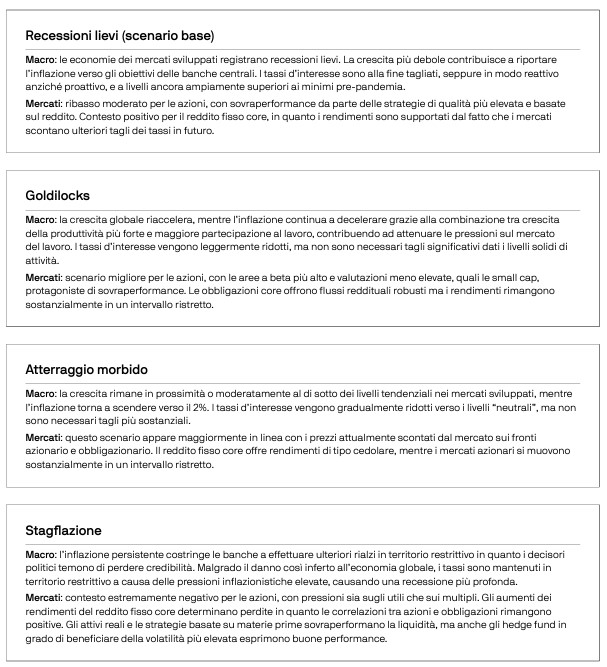

Quali sono i possibili scenari quindi?

Riprendendo l’outlook di JPM andiamo incontro a 4 possibili situazioni:

Ma ATTENZIONE! Stiamo parlando di scenari e non di previsioni su cui basare i rimodulare i propri investimenti. Queste informazioni vengono utilizzate dagli investitori più evoluti SOLO per avere dei differenti punti di vista e su cui spesso mi confronto con i miei clienti perché come dico sempre a tutti “sapere aiuta a non sbagliare”.

Ma allora come investire per il 2024?

Visto il contesto, le opportunità per gli investitori non mancheranno, a cominciare dai mercati del reddito fisso. Ma vi saranno opportunità anche nell’azionario, perché una politica monetaria meno restrittiva dovrebbe migliorare le condizioni per la crescita del capitale, e soprattutto eliminare quella fonte d’incertezza che ha spesso innervosito gli investitori negli ultimi due anni.

La scelta migliore è sempre mantenere lo zoccolo duro della propria pianificazione se stai già investendo e magari sfruttando la situazione con la liquidità extra che devi sempre detenere. Se, invece, il tuo buon proposito per il 2024 è di iniziare ad INVESTIRE per il TU del domai in maniera efficiente ecco il punto di partenza dai mercati di oggi.

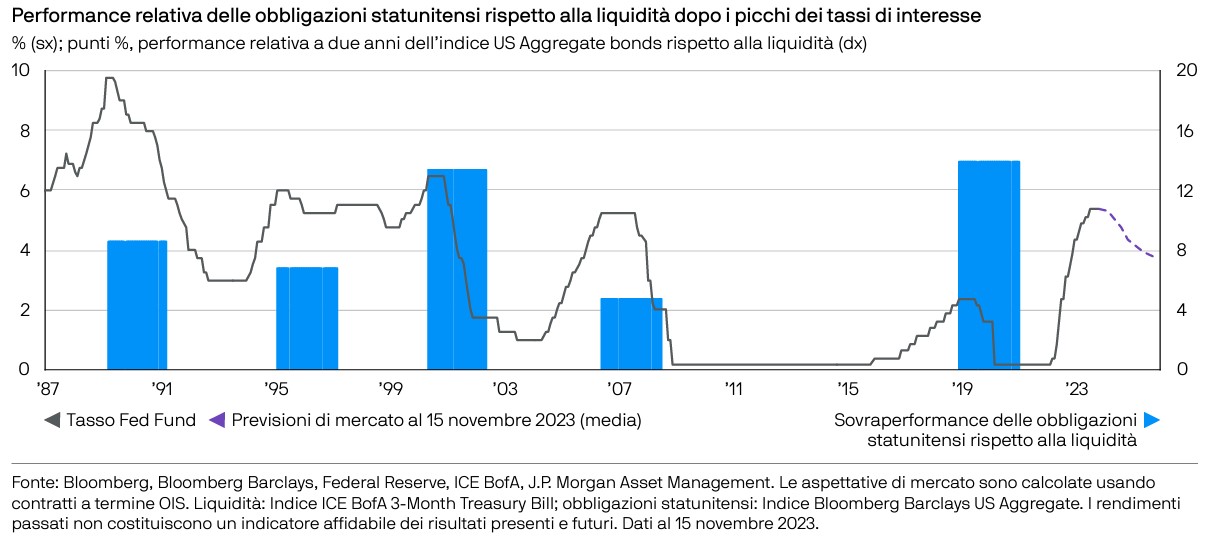

Considerati i tassi d’interesse a breve termine ai livelli massimi dal 2008, è facile concordare con l’idea che la liquidità appaia allettante. Se gli investitori possono ottenere il 4-5% senza rischiare di perdere il capitale, perché investire in azioni? E visto che le obbligazioni a lungo termine non offrono un rendimento addizionale, perché assumere un maggiore rischio di tasso d’interesse?

Le risposte giuste stanno sempre nelle due domande che devi sempre farti prima di investire:

- Perché sto investendo?

- Per quanto tempo lo vorrò fare?

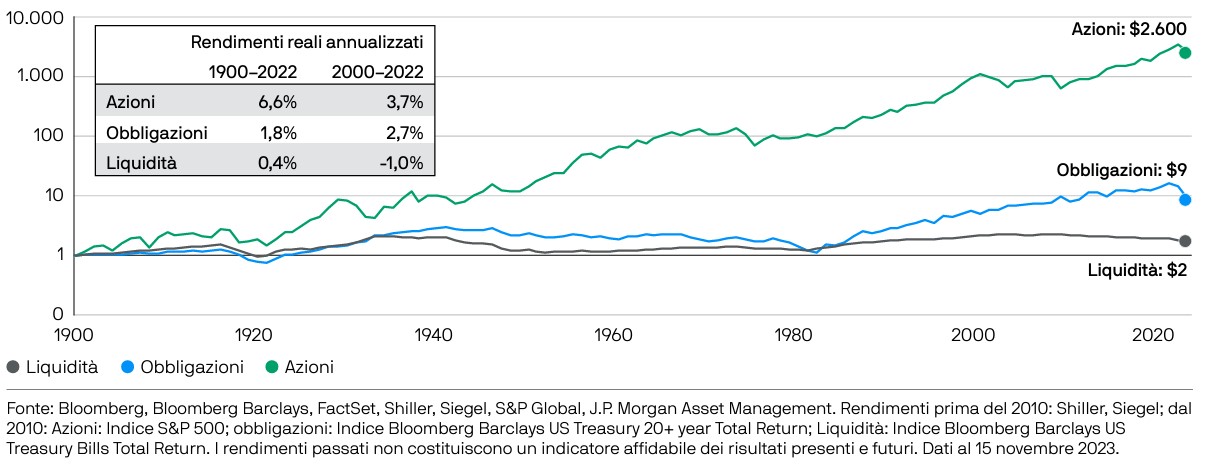

Il tempo resta la variabile cardine per il successo dei tuoi investimenti. Infatti, in base agli anni che dovrai utilizzare il mercato per rendimenti extra, si deve costruire il giusto mix tra liquidità, bond ed azioni.

Oggi le obbligazioni ci riportano agli anni 2000 con rendimenti interessanti e per certo dopo il picco dei tassi sovraperformano la liquidità.

Maggiore è il tuo orizzonte temporale e superiori sono le opportunità dell’azionario

In conclusione, bisogna sempre sfruttare i vari motori di performance in maniera intelligente e scientifica poi mercato e pazienza faranno tutto il resto.

Lettera agli investitori

La fotografia annuale sui principali mercati, con commenti e considerazioni ma soprattutto SENZA previsioni per l'anno che verrà.

Siamo agli sgoccioli del 2019 e quindi alla chiusura della decade successiva alla grande crisi del 2008-09 che ha scioccato tanti investitori ma dato inaspettate opportunità negli anni a venire, mai anticipate dalle classiche previsioni ( Outlook per i più esperti ) che inondano social, siti di finanza e caselle di posta degli addetti ai lavori negli ultimi giorni di ogni anno.

Victor Hugo diceva: " L’avvenire è la porta, il passato ne è la chiave. " , quindi andiamo ad analizzare gli ultimi 12 mesi per comprendere l'oggi.

Qualcuno ad inizio 2018 avrebbe mai ipotizzato che sarebbe stato un anno "orribile" per tutti gli investitori mondiali?

Chi avrebbe pensato che un mantra finanziario come la diversificazione sarebbe venuto meno?

Tutto ciò che avresti o hai comperato ad inizio del 2018, a Dicembre dello stesso anno ti avrebbe presentato un saldo negativo.

Il grafico è impietoso nell'evidenziare la negatività del 2018 mostrando il risultato delle 4 principali asset in ogni costruzione di portafoglio :

- ? AZIONI GLOBALI - 4,51%

- ? OBBLIGAZIONI GLOBALI - 2,57%

- ? PETROLIO - 7,94%

- ? ORO - 5,04%.

E l’Italia non è stata da meno! Tanti risparmiatori sono scappati dagli investimenti che avevano sottoscritto, finendo per perdere ingenti somme di risparmi.

Cavalcando il sentiment negativo, e non poco vista la situazione, le “PREVISIONI”, per il prossimo 2019 invitavano alla calma altri al risk-off, ossia alla fuga.

A fine 2018, insomma, molti consigliavano di mettersi al riparo, rimanendo liquidi e aspettando la fine del ribasso per tornare ad investire.

Insomma, calma e pazienza aspettando il momento giusto... che NESSUNO CONOSCE!

Il mercato va dove vuole andare, ed è impietoso con gli investitori presuntuosi.

Il 2019 parte a razzo, si quieta per un pò e conclude l'anno con tutte le principali asset class a doppia cifra:

- ? AZIONI GLOBALI + 30,7 %

- ? OBBLIGAZIONI GLOBALI + 10,2%

- ? COMMODITY 10,6%

- ? ORO + 18,7 %.

Tutto nel tempo torna alla media, ed ecco che a differenza del 2018, il 2019 è stato l’anno in cui TUTTO è andato molto bene.

Al contrario dell'anno passato, qualunque cosa tu, investitore, avresti o hai comperato ad inizio anno, oggi è positiva e con rendimenti a doppia cifra.

E tu, che stai leggendo, a che punto sono i tuoi investimenti? Hai giovato di questo spumeggiante 2019?

In questi giorni, tra i vari dati che ho letto, sono rimasto colpito da quanta nuova liquidità è stata aggiunta a quella già depositata sui conti correnti e mi sono chiesto:

Quanti hanno guadagnato tanto dall’andamento meraviglioso dei mercati finanziari nel corso di questo 2019?

E quanti hanno realizzato una perdita per gli andamenti “orribili” del 2018 perdendo invece i rendimenti del 2019?

Vedendo la liquidità che affolla i conti correnti a livello globale mi viene pensato che siano tanti, troppi, gli investitori fuggiti ed in perdita nel 2018 ed invece pochi quelli " goduriosi " a fine anno.

Inseguire previsioni, farsi trasportare da sensazioni ed emozioni porta sempre ad una grande certezza negli investimenti: la perdita costante.

Il 2019 diventa così "l'anno dei rimpianti" per chi non era ed è sul mercato con un solido modello di pianificazione finanziaria basata sulle proprie esigenze finanziarie.

Per te che 2019 è stato?

Tutti dobbiamo diventare investitori evoluti, siamo costretti dai tempi a diventarlo basando i nostri progetti di vita su solide fondamenta che vanno dalla scelta di banche sicure, alla pianificazione dei nostri progetti, senza però farsi distrarre dalle accidentalità come la Guerra dei Dazi, la Brexit o il fallimento della Banca Popolare di Bari.

Il mercato, poi, farà il resto restituendoci i rendimenti "meritati".

Buona fine e Buon Principio Investitori,

MG Financial Advisor.

Il futuro del mercato farmaceutico

La vita media mondiale è aumentata di molto negli ultimi e tutti avremo più necessità di trattamenti medici per mantenere una qualità della vita elevata.

Entro il 2050, ci saranno due miliardi di persone che hanno 60 anni o più a livello globale.

Per soddisfare i bisogni di questa popolazione che invecchia, continueremo ad aver bisogno di quantità maggiori e più varietà di trattamenti con farmaci da prescrizione - un settore che dovrebbe raggiungere le 1,2 miliardi di dollari nel 2024.

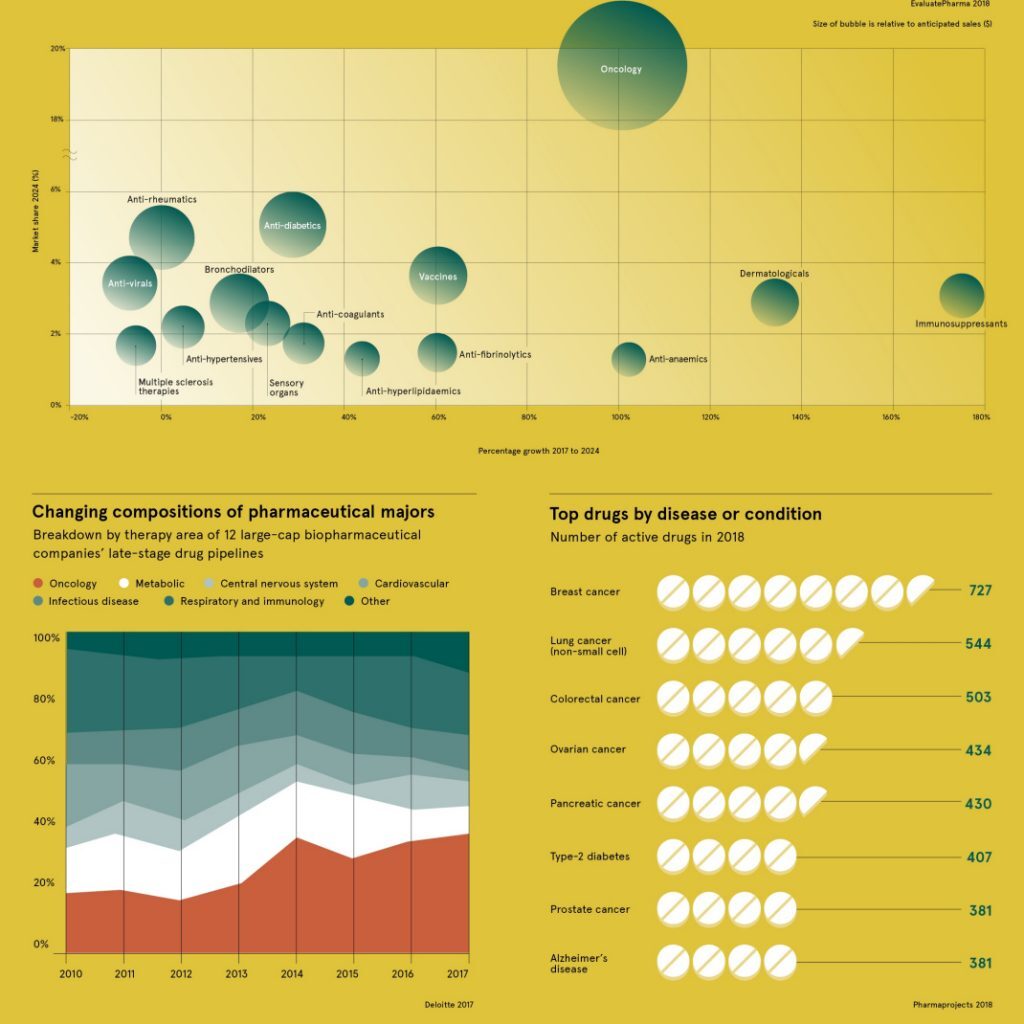

VENDITE DI FARMACI, PER SEGMENTO

L'infografica odierna ci arriva da Raconteur e mette in luce le più attese cure e aree terapeutiche per l'industria farmaceutica.

Inizia ripartendo il massiccio mercato farmaceutico in segmenti terapeutici, mostrando una previsione per le dimensioni e la crescita di ciascuna categoria.

Ecco i dati dei primi 15 segmenti, ordinati per le vendite previste di farmaci su prescrizione nel 2024:

| Rango | Area terapeutica | Vendite 2017 | 2024 vendite | CAGR |

|---|---|---|---|---|

| # 1 | Oncologia | $ 104B | $ 233B | + 12,2% |

| # 2 | Antidiabetici | $ 46.1B | $ 59.5B | + 3,3% |

| # 3 | Antireumatici | $ 55.7B | $ 56.7B | + 0.2% |

| # 4 | vaccini | $ 27.7B | $ 44.6B | + 7,1% |

| # 5 | Antivirali | $ 42.4B | $ 39.9B | -0,9% |

| # 6 | immunosoppressori | $ 13.7B | $ 38.1B | + 15,7% |

| # 7 | broncodilatatori | $ 27.2B | $ 32.3B | + 2,5% |

| # 8 | dermatologici | $ 12.9B | $ 30.3B | + 13% |

| # 9 | Organi sensoriali | $ 21.6B | $ 26.9B | + 3,2% |

| # 10 | Antipertensivi | $ 23B | $ 24.4B | + 0.8% |

| # 11 | Anticoagulanti | $ 16.8B | $ 22.9B | + 4,6% |

| # 12 | Terapie MS | $ 22.7B | $ 21.5B | -0,8% |

| # 13 | Anti-fibrinolitici | $ 12.7B | $ 20.4B | + 7,1% |

| # 14 | Anti-hyperlipidaemics | $ 11.3B | $ 16.4B | + 5,5% |

| # 15 | Anti-anemici | $ 7.6B | $ 15.7B | + 11% |

| Altro | $ 379B | $ 567B | + 5,9% | |

| Totale | $ 825B | $ 1249B | + 6,1% |

Questi dati, che provengono da un recente rapporto di EvaluatePharma , aiutano a mostrare alcune informazioni chiave.

In primo luogo, l'area della terapia oncologica è di gran lunga la più grande nel mondo farmaceutico con 107 miliardi di dollari di vendite nel 2017. Si prevede inoltre di mantenere il proprio predominio in futuro, crescendo in un impressionante CAGR del 12,2% a $ 233 miliardi entro il 2024.

Successivamente l'area di trattamento in più rapida crescita è in realtà negli immunosoppressori - un segmento di farmaci che rende un organismo meno propenso a rifiutare un organo trapiantato, come un fegato, un cuore, o rene. Si prevede che questo segmento crescerà al 15,7% all'anno.

Infine, mentre le vendite nel mercato farmaceutico saranno in media del 6,1% nella crescita annuale nel suo complesso, ci sono due segmenti principali che vedranno una crescita annuale negativa in futuro: Antivirali (-0,9%) e terapie MS (-0,8%) .

LA BATTAGLIA CONTRO IL CANCRO

Attualmente, ci sono più farmaci usati per il trattamento del cancro che per qualsiasi altro tipo di malattia o condizione.

| Rango | Malattia o condizione | Numero di farmaci attivi |

|---|---|---|

| # 1 | Cancro al seno | 727 |

| # 2 | Cancro ai polmoni | 544 |

| # 3 | Cancro colorettale | 503 |

| # 4 | Cancro ovarico | 434 |

| # 5 | Cancro del pancreas | 430 |

| # 6 | Diabete di tipo 2 | 407 |

| # 7 | Cancro alla prostata | 381 |

| - | Il morbo di Alzheimer | 381 |

Sfortunatamente, anche se molti farmaci antitumorali sono già disponibili sul mercato, la malattia debilitante è ancora una delle principali cause di morte . I farmaci esistenti sono utilizzati nei trattamenti di chemioterapia o terapia ormonale, ma è chiaro che c'è ancora molto spazio per i progressi da compiere contro la malattia.

Per questi motivi non è una sorpresa vedere che le aziende hanno ancora più farmaci antitumorali in cantiere:

| Rango | Area terapeutica | Numero di farmaci nella pipeline |

|---|---|---|

| # 1 | Anti-cancro | 5.212 |

| # 2 | Biotecnologia | 4.751 |

| # 3 | Neurologico | 2.604 |

| # 4 | Anti-infettivi | 2.238 |

| # 5 | Alimentare / metabolica | 2.237 |

| # 6 | riformulazioni | 2.073 |

| # 7 | Muscoloscheletrico | 1.597 |

| # 8 | dermatologica | 929 |

Mentre più farmaci vengono approvati dalla pipeline di cui sopra, si prevede che $ 1 di $ 5 spesi per farmaci con obbligo di prescrizione medica nel 2024 andranno verso trattamenti correlati al cancro.