Fai tuo il mercato azionario in 4 grafici

Tutti ormai sanno che i migliori rendimenti si ottengono investendo nel mercato azionario. Altrettanti hanno compreso che è bene farlo diversificando e con un orizzonte temporale lungo per aumentarne le probabilità di successo.

Ma quanti lo hanno realmente razionalizzato con numeri ed in maniera semplice?

Prendendo spunto da un articolo di un noto advisor americano vediamo insieme come convincerci con NOZIONI sul giusto modo di stare nel mercato azionario.

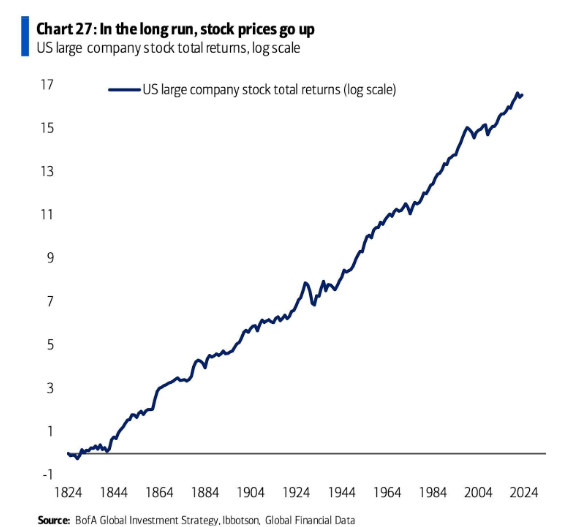

Nel lungo periodo, i prezzi delle azioni salgono

Consideriamo il mercato azionario come un modo per investire in innovazione, profitti, progresso e persone che si svegliano la mattina cercando di migliorare la propria situazione attuale.

Anche se ci piace il fatto che questo grafico illustri la giusta filosofia a lungo termine, è un po' fuorviante. È vero, il mercato azionario sale nel lungo periodo, ma ATTENZIONE può anche crollare nel breve periodo. Nel grafico sopra ci sono alcuni dei maggiori crolli della storia ma sono difficili da vedere su un diagramma con 200 anni di dati.

La Grande Depressione, il crollo del 1987 e la Grande Crisi Finanziaria sembrano piccoli inconvenienti su questo grafico.

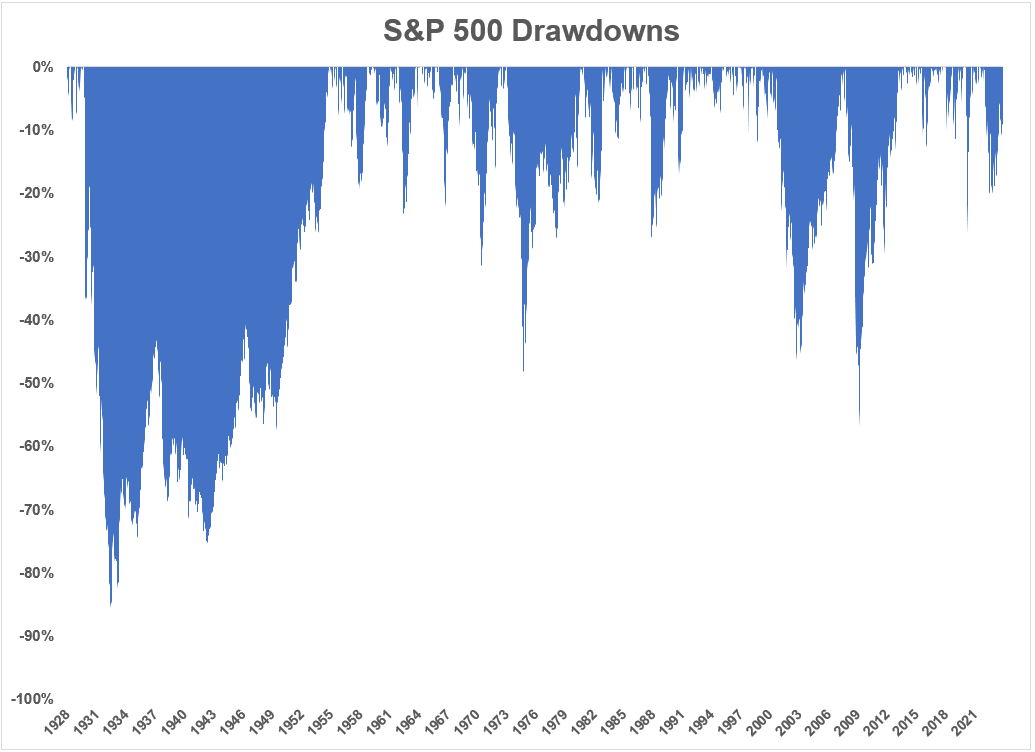

In ogni salita di lungo dobbiamo abituarci all'idea degli inconvenienti

Non puoi guardare un grafico del mercato azionario che sale senza tenere conto dei ribassi lungo il percorso:

La Grande Depressione non fu un incidente di percorso. Era uno tsunami. La gente pensava che il crollo del 1987 avrebbe portato a una depressione. Nel 2008 il sistema finanziario era sull’orlo dell’estinzione.

A volte il mercato azionario crolla. A volte ci vogliono anni per recuperare i tuoi soldi.

Non è possibile ottenere un grafico a lungo termine delle azioni che salgono nel tempo senza che in qualche occasione ti venga il mal di pancia. Se non riesci a sopravvivere ai ribassi a breve termine, non potrai partecipare ai guadagni a lungo termine.

Questo è vero per i crolli del mercato, i comuni mercati ribassisti, gli anni terribili e persino gli anni buoni nel mercato azionario.

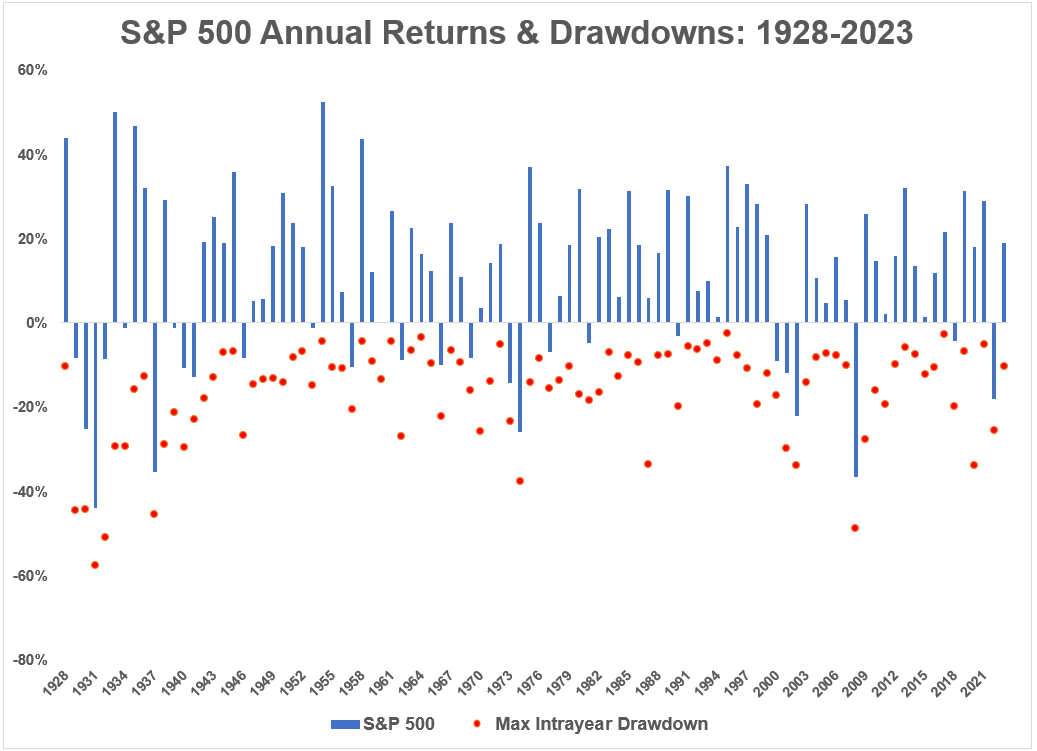

Anche negli anni positivi ci sono i ribassi durante la salita

Il grafico è un mantra tra professionisti ed investitori. Non c'è salita senza discesa nel percorso.

Dal 1928 (quasi 100 anni) la media di ribasso durante l'anno nel mercato azionario USA è del -16,4%. Tradotto, per beneficiare dei rendimenti di lungo devi essere disposto a vedere il tuo capitale oscillare.

L’altro aspetto da apprendere da questo grafico è che i ribassi si verificano anche quando il mercato azionario chiude l’anno in territorio positivo.

Il calo medio durante l'anno negli anni che si sono conclusi con un rendimento positivo per l’S&P 500 a partire dal 1928 è del -11,6%.

Quindi dovresti aspettarti di sperimentare una volatilità al ribasso anche quando le azioni sono in una tendenza rialzista.

Immaginati in bici, con l'obiettivo di arrivare al traguardo in cima ad una collina. Per certo dovrai pedalare se vuoi giungere all'obiettivo, con sicurezza vedendo il percorso metti in conto che passando per vari avvallamenti ci saranno momenti in cui dovrai pedalare di più ed altri in cui meno. Ma lo fai perchè vuoi giungere al traguardo.

Il mercato azionario è la stessa cosa.

L’altra statistica che sorprende nel grafico è l’enorme quantità di rendimenti superiori al 20% che vedi nel mercato azionario in un dato anno.

In 34 degli ultimi 95 anni, il mercato azionario statunitense ha chiuso l’anno con guadagni del 20% o più. Si tratta di una percentuale di anni maggiore (36%) rispetto al numero di anni che terminano con una perdita (27%).

Naturalmente, i guadagni o le perdite in un anno non hanno significato. Tutti gli investitori saggi sanno che l’unico orizzonte temporale che conta veramente è il lungo termine.

Il tuo successo è legato al tempo

Non ci sono garanzie quando si investe nel mercato azionario.

Le cose brutte possono accadere e accadranno.

Ma se hai un orizzonte temporale misurato in decenni anziché in giorni, mesi o anni, ti troverai meglio della maggior parte degli investitori.

Non posso promettere che queste relazioni continueranno in futuro.

Ma ho difficoltà a credere che avremo un futuro in cui le persone non innoveranno, non faranno progressi e non si sveglieranno cercando di migliorare la loro posizione nella vita.

Questa è la linfa vitale dei profitti aziendali ed è per questo che credo nelle azioni a lungo termine. Ed è per ciò che per essere un investitore in azionario devi essere OTTIMISTA.

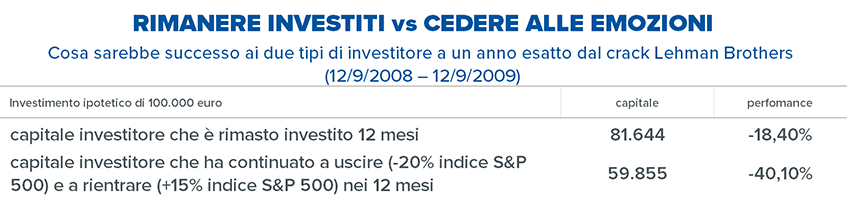

“Corri e vendi tutto” anzi no!

Vendere tutto e aspettare la fine della tempesta è la tentazione che avrà persuaso tanto investitori ad inizio crisi da Covid19. Cadere in questo tranello emotivo fà da moltiplicatore di problematiche per l’investitore come, rendere una perdita da ‘virtuale’ a‘reale’o, peggio ancora, trovarsi invischiati con il dubbio di quando sia il giusto momento per rinvestire la liquidità. Guardiamo al passato per trarne degli insegnamenti per il futuro.

Piazzarsi coerentemente con il giusto profilo di rischio ed un portafoglio “robusto” è la miglior garanzia di resilienza per ogni investimento. La correzione del 2008, infatti, insegna che restare investiti nella giusta maniera costituisce una solido scudo a qualsiasi momentanea turbolenza.

Quindi meglio evitare di crearsi ulteriori problemi perché:

- Quando si decide di disinvestire, si contabilizza una perdita che da ‘virtuale’ diventa ‘reale’;

- Nel momento in cui si decide di vendere, si hanno a disposizione sostanzialmente due opzioni: si contabilizza la perdita e si rimane in liquidità oppure si aspetta a rientrare in un secondo momento.

- Nel primo caso si rinuncia a partecipare al rialzo strutturale di lungo termine dei mercati finanziari, in particolare di quello azionario. Prendendo un investimento nell’azionario USA ininterrotto dal 12/9/2008 al 27/3/2020 (cioè in un periodo che include sia la profonda correzione della crisi 2008-2009 che quella attuale partita lo scorso 19 febbraio) 100 mila euro sarebbero cresciuti fino a 266.750 euro (+166,75%) mentre se l’investimento fosse stato riscattato il 15 ottobre 2008 per poi impiegare tutto il ricavato in fondi monetari euro il capitale al 27/3/2020 sarebbe ammontato a 76.026 euro (fonte: elaborazioni in euro su indice S&P 500 e indice dei fondi monetari euro).

- Nella seconda opzione, invece, è necessario individuare il momento in cui rientrare. Quando farlo? Come si riesce a sapere quando la situazione è tornata in carreggiata? Qual è o quali sono gli elementi che permetteranno di rientrare sul mercato? Nel tentativo di individuare il momento esatto (market timing) il rischio, come abbiamo ipotizzato nell’esempio, è quello di perdersi una buona parte del recupero dei mercati. I quali, è bene tenerlo sempre bene a mente, si muovono con largo anticipo rispetto all’economia e al contesto: i loro movimenti tendono ad anticipare gli scenari all’orizzonte, siano essi negativi che positivi con una rapidità altrettanto veloce quanto lo è stata la correzione.

La soluzione per evitare ciò sta nel fatto che ogni investitore deve far suo il fatto chenon sappiamo quando una crisi potrà accadere, ma come tutte quelle del passato anche questa causata dall’epidemia da coronavirus avrà una sua fine. La messa in pratica, poi, sta nel restare investiti facendo leva su un portafoglio durevole, ben diversificato nelle asset class, nelle valute, nelle fonti di rendimento, e progettato per raggiungere precisi obiettivi a medio lungo termine, costituisce un solido scudo a qualsiasi momentanea turbolenza.

Recensy bias, l'errore cognitivo dell'ultimo biennio

Quanti di voi tendono a valutare una situazione ricordando eventi similari recenti? Tendenzialmente, anche nel vivere quotidiano, si danno opinioni in base al vissuto recente perchè la memoria a breve spesso è la più immediata ma non sempre la più obiettiva.

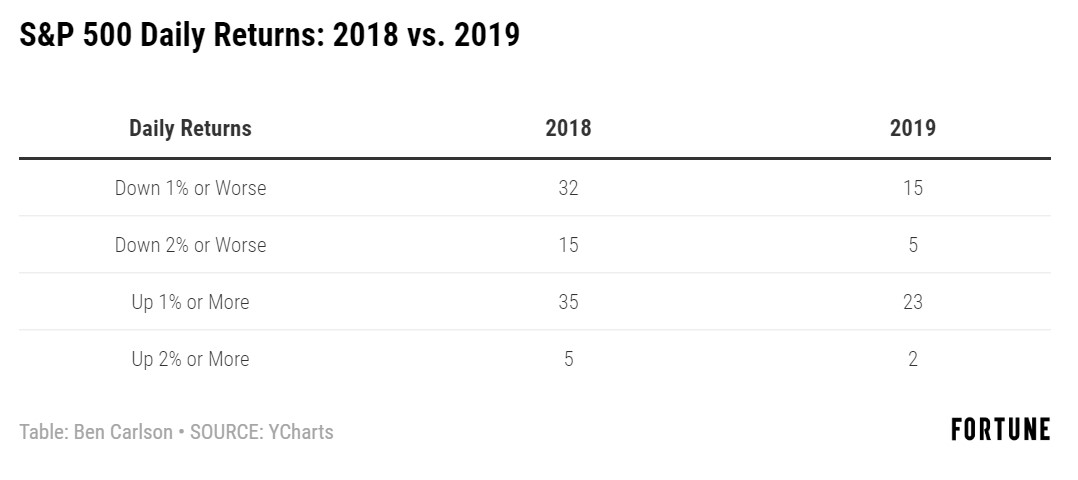

Questo succede anche all'investitore soprattutto dopo due anni come il 2018 e 2019. Il primo resterà alla storia per il fatto che tutte le principali asset class hanno chiuso l'anno in negativo, il secondo invece per i rendimenti a doppia cifra di tutto.

Ma attenzione! Valutare e scegliere su asset, magari come l'azionario, considerando solo un anno è un errore micidiale

Il mercato azionario ha appena terminato il 2019 con una impennata pazzesca. Lo S & P, per esempio, è aumentato di quasi il 32%, compresi i dividendi. Qui si innesca il primo processo mentale negativo per l'investitore.

Enormi guadagni sono sempre una piacevole sorpresa nell'immediato per l'investitore che però tende ad innervosirsi poco dopo per la crescente convinzione che presto tutto crollerà.

La verità è che c'è poco di razionale in questa congettura soprattutto considerando i rendimenti azionari di anno in anno. Ciò che è accaduto l'anno scorso non ha alcuna influenza su ciò che accade quest'anno.

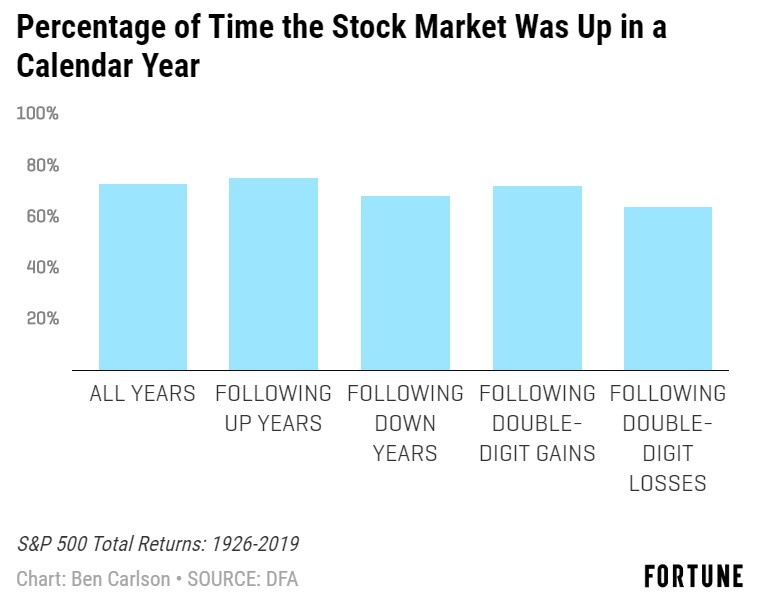

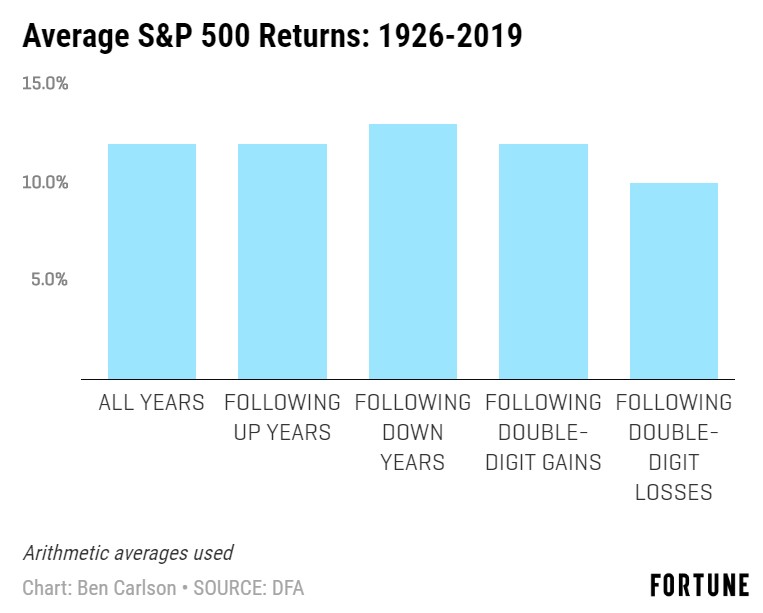

Storicamente, la percentuale di guadagni nel mercato azionario seguendo una varietà di scenari è abbastanza simile:

Dal 1926, lo S&P 500 è aumentato nel 70% e più dei casi. Ma possiamo anche suddividere questi numeri in base alla percentuale di tempo in cui la borsa è aumentata in un anno solare dopo un anno in crescita, un anno in calo, un guadagno a doppia cifra o una perdita a doppia cifra. In media, la percentuale di tempo in aumento dell'anno successivo è relativamente simile.

Dal 1926 al 2019 lo S&P 500 considerando i vari scenari, dall'anno in positivo all'anno in negativo a doppia cifra conferma una regola fondamentale negli investimenti: NEL LUNGO PERIODO TUTTO TORNA ALLA MEDIA

Il 2018 è stato il primo anno negativo del decennio 2010 per lo S&P 500, con un calo di oltre il 4%.

Il 2019 è stato il diciottesimo anno solare dal 1928 che ha visto lo S&P 500 aumentare del 30% o più. Ciò significa che si sono verificati guadagni del 30% o più in circa uno su cinque anni.

Nel 2018 l'indice Bloomberg Barclays Aggregate Bond ha sovraperformato l'indice S&P 500 di quasi il 4,5%.

Nel 2019 l'S & P 500 ha sovraperformato l'indice Bloomberg Barclays Aggregate Bond di oltre il 22%.

Cosa fare allora per evitare di cadere nel recensy bias?

- Evitare di guardare i risultati di anno di anno per prendere decisioni soprattutto per gli asset più rischiosi come l'azionario

- Diversificare e lasciar fare il portafoglio, la decorrelazione tra asset mitiga sempre la volatilità dei mercati ( nel 2018 l'obbligazionario a sovraperformato l'azionario)

- Cercare certezze nelle medie per avere migliori e più puntuali prospettive sul lungo termine.