Mercati in rosso da inizio anno…e ora che fare?

Era il 24 febbraio quando la Russia decide di invadere il suolo ucraino, oggi spostando lo sguardo sui due indici principali globali notiamo che:

- Euro Stoxx 50 è in perdita del -14,55% da inizio anno ma solo del -4,42% dall’inizio del conflitto

- S&P 500 è in perdita del -10,25% da inizio anno ed in pareggio dall’inizio del conflitto.

I numeri ci dicono che i mercati in maniera generalizzata da inizio anno hanno perdite del 10% prima del conflitto per motivi riguardanti l’inflazione ed aumenti dei tassi di interesse. Mentre dall’inizio degli scontri in terra ucraina hanno preso direzioni diverse anche per questioni geografiche essendo l’Europa più vicina e interessata economicamente dalla vicenda.

E’ evidente, come succede sempre, che il mercato ha iniziato a dare un prezzo ad uno scenario economico differente per l’Europa con una probabilità di Stagflazione (Inflazione alta e crescita economica in rallentamento) stimata oggi al 50%.

Non possiamo dire se sarà questo lo scenario essendo ancora poco direzionali le probabilità ma guardando il passato sicuramente stiamo entrando in una fase di mercato adatta per accumulare azionario.

Se hai liquidità, o meglio riserve lasciate ad hoc, l’occasione è ghiotta per costruire rendimenti migliori medi futuri per il tuo portafoglio. Senza sottovalutare lo scenario peggiore, ossia la Recessione, dove i mercati hanno raggiunto discese anche del -40% come nel 2008 o del -30% nel 2020 (dovresti ricordarti) puoi iniziare con piani di accumulo anche di 12/24 mesi sugli indici principali sfruttando il beneficio della diversificazione ed eliminando del rischio specifico selezionando singoli titoli o listini.

Avere un piano, essere pazienti e meticolosi occasioni del genere sono pasti ghiotti per ogni investitore visto che, la bella notizia, ogni crisi è stata puntualmente recuperata ed oltrepassata dai mercati con nuova crescita.

Infatti questi crolli sono fisiologici e parte integrante di un percorso di investimento e se gestiti razionalmente e non emotivamente possono diventare occasioni di maggior guadagno nel giusto orizzonte temporale.

Un ciclo economico infatti è fatto di una fase di crescita o espansione a cui seguirà un picco e un successivo rallentamento che può trasformarsi in una semplice contrazione fino ad arrivare ad una recessione e nei casi più violenti depressione, salvo poi ripartire per una nuova ripresa dopo aver raggiungo il picco minimo.

Quello che non possiamo sapere in anticipo e in maniera netta è la durata di ogni fase di questo ciclo e la simultaneità delle aree geografiche, ci possono essere infatti recessioni globali o locali e viceversa.

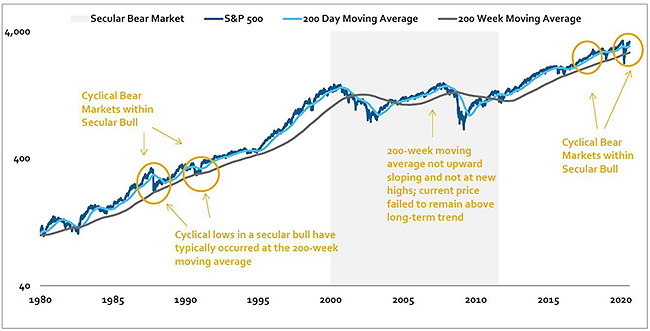

L’unico NOSTRO ALLEATO e lo ripeto e scrivo da anni è IL TEMPO, perché secondo la teoria del secular trend, mentre questi cicli si ripetono, la tendenza è al rialzo.

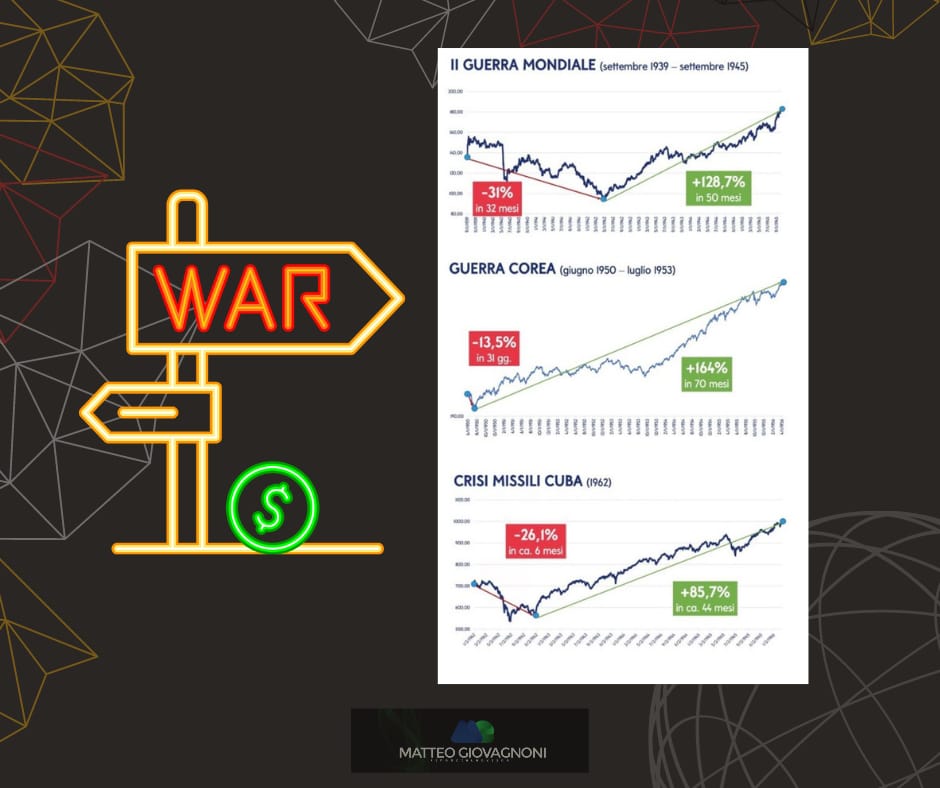

Cosi anche questa volta, come sempre successo in passato, a meno di una guerra nucleare dagli scenari apocalittici (ma a quel punto non penso che sarà l’andamento dei ns investimenti il problema), il ciclo tenderà a ripetersi come dimostrano queste slide su quanto successo in passato in eventi simili.

Avere un portafoglio diversificato e ben costruito negli asset perderà terreno nelle fasi di rialzo rispetto ad un portafoglio speculativo unidirezionale ma sarà più protettivo nelle fasi di discesa e meno rischioso complessivamente, offrendo la possibilità di correggere in corso con scelte tattiche la strategia che porterà all’obiettivo finale.

Meglio lasciare i risparmi sul conto oppure no?

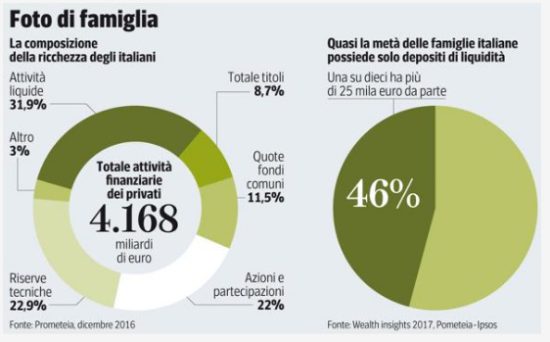

Tante volte mi viene chiesto se sia più conveniente lasciare i "soldi" sul conto corrente piuttosto che impegnarli in investimenti, e diciamocelo forse è il più grande dubbio del risparmiatore italiano.

Milioni di italiani considerano il conto corrente come il parcheggio più sicuro per i risparmi.

Spesso la decisione non matura da un ragionamento sensato e razionale ma piuttosto dalla paura della "non conoscenza" dell'argomento.

Questo spiega anche la continua richiesta di conti deposito o soluzioni a brevissimo termine, nonostante negli ultimi anni hanno avuto rendimenti rasenti allo zero.

Già ho scritto della fondamentale presenza della liquidità in una pianificazione finanziaria, cash-king, e chi vi propone di investire l'intero vostro risparmio fidatevi è più un venditore che un consulente.

Quindi, perchè è meglio investire i risparmi?

Pochi comprendono che lasciare i risparmi sul conto corrente espone il risparmiatore ad un costo-opportunità molto elevato, facendola semplice questa scelta vi fa' rinunciare ad un "potenziale guadagno".

Scegliendo di investire i risparmi anziché lasciarli parcheggiati sul conto corrente dà la possibilità di ottenere guadagni più elevati e proteggere dall’inflazione ( tassi-di-inflazione ) .

Prima di vedere con precisione un esempio su quanti soldi rinunci lasciando i tuoi risparmi sul conto corrente, è importante dire che qualsiasi conto corrente ( oggi ce ne sono di ottimi a costo ZERO ) è fondamentale per la vita quotidiana e fondamentale per la gestione dei risparmi.

Insomma nel 2019 tutti devono avere un conto corrente.

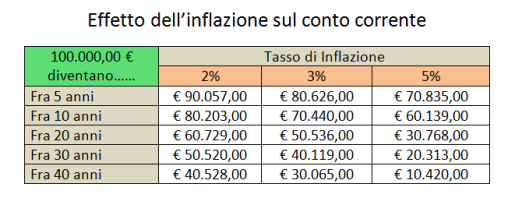

Vediamo se conviene tenere i soldi sul conto corrente

La situazione odierna europea con i tassi rasenti allo zero fa si che la liquidità sul conto venga praticamente remunerata con un bel ZERO.

Quindi oggi lasci 100 € nel conto tra un anno ritrovi 100 € ma non sono gli stessi a causa dell'inflazione, che riduce il tuo potere di acquisto.

Oggi in Italia l'inflazione è dell' 1,09% , quindi che tu lo voglia o no, tra un anno sarai in grado di comprare meno prodotti e servizi con gli stessi 100 € di oggi.

Moltiplica questo effetto dell’inflazione sui tuoi risparmi per anni e capirai da solo che lasciarli nel conto corrente è devastante.

Immagina solo che l'obbiettivo della BCE è portare l'inflazione al 2% annuo, ciò significa che in 10 anni i tuoi 50.000 € sul conto corrente avranno perso il 20%.

L'effetto negativo dell'inflazione avrà eroso i tuoi risparmi sul conto di 10.000 €.

Quale è allora il vantaggio di investire i risparmi?

Abbiamo visto che lasciando 50.000 € liquidi in conto dopo 10 anni ed un inflazione del 2% avranno un valore reale di 40.000 €.

Ipotizziamo di investire i tuoi risparmi, con un profilo rischio/rendimento moderato. Dopo 10 anni avranno un valore reale di 65.000 euro.

Un rendimento di circa il 30% non è un miraggio, oggi il buon btp decennale ha rendimenti di circa il 3% annuo per fare un esempio banale.