Il 2020 sarà l’anno della volatilità?

Per il momento no ma la strada è quella giusta.

Tutti i mercati finanziari “giocano” sulla volatilità e le asimmetrie informative, sfidarli cercando di governarli o anticiparli fa cadere sempre in perdite importanti.

Negli ultimi giorni della seconda settimana Giugno abbiamo assistito ad un ritorno della volatilità ed a mercati globali con importanti segni rossi in chiusura.

E come funghi puntualmente si riaffacciano sui mezzi di informazione venditori di segnali predittivi o professionisti nella vendita di doti divinatorie inesistenti piuttosto che di professionalità.

Parlo ovviamente con cognizione di causa perché alla fine nessuno ha mai il coraggio di pubblicare i risultati di tali doti. Per questo oggi vorrei fare con voi un ragionamento razionale per arrivare ad un pensiero da investitori maturi.

Prendiamo ad esame lo S&P 500, per la quantità di informazioni a disposizione e l’efficienza del mercato.

Già ho scritto in precedenza del maggior rischio che si assume un investitore facendo market timing ed ancora di più un consulente, che dovrebbe in primis proporre protocolli che riducano al minimo i pericoli per chi investe.

Perdere SOLO 10 dei migliori giorni nel decennio 1993-2013 dimezza il rendimento medio annuo.

Restando semplicemente fermo, rispettando il piano di 10 anni che avevi concordato con il tuo consulente finanziario avresti ottenuto un rendimento del 9,22% annuo. Andando dietro a sensazioni, mal di pancia o a chi ti vende di saper leggere prima il mercato e perdendo 10 dei migliori giorni in 10 anni il tuo rendimento medio annuo sarebbe sceso a 5,49%.

Perché ti sto dicendo questo?

Adesso ci arriviamo.

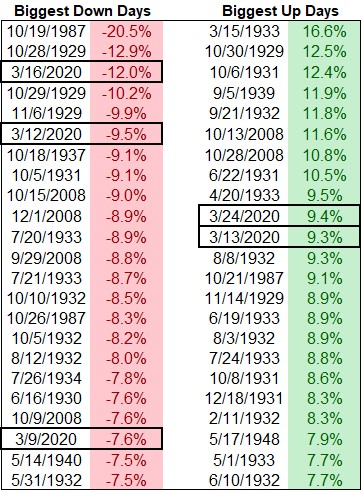

Questo 2020, e siamo solo a metà, per il momento ha 3 delle 25 peggiori perdite e 2 dei 25 maggiori guadagni per lo S&P 500 dal 1928:

Anche i giorni con grandi variazioni non scherzano mica:

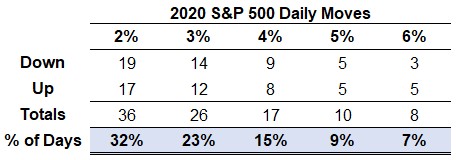

Ci sono state 26 variazioni giornaliere del 3% o più. Negli ultimi 7 anni, ce ne sono state solo 8 in totale.

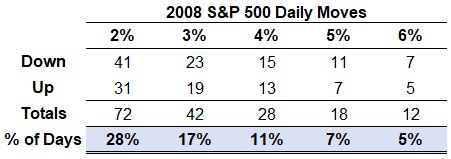

Tanti di voi si ricorderanno l’ultima crisi del 2008. In questo momento siamo sostanzialmente allo stesso punto:

A tanti di voi avranno detto che semplicemente restando fermi nel 2008 avreste recuperato tutta la perdita nel 2009 e magari partecipato al seguente mercato rialzista, tra i più forti di sempre.

In due anni circa si sarebbe ripianato tutto, e anche la perdere solo qualche giorno avrebbe compromesso il recupero senza tener conto ai meccanismi mentali che si innescano una volta usciti dal mercato e la ricerca del giusto momento per rientrare.

Ragionando sul presente, questo 2020 resterà tra gli anni più imprevedibili e volatili della storia con una discesa di oltre il 30% in 40 giorni circa e una seguente risalita del 45% in 50 giorni.

In 90 giorni abbiamo vissuto a dei movimenti di mercato come quelli del biennio 2008/2009.

Ricordi all’inizio la tavola relativa a quanto influisce perdere solo 10 dei giorni migliori in un decennio?

La metà del rendimento medio annuo.

Secondo te pensi sia realmente possibili indovinare esattamente anche 2/3 giorni migliori o peggiori in 90? ed in anticipo?

Secondo te vale la pena prendersi questo rischio?

Come i Mega trend influenzano il futuro del mercato

Nell'ultimo biennio si è sentito parlare sempre più di mega trend di crescita globale come idee di investimento alternative alle classiche soluzioni finanziarie.Vediamo insieme come potranno incidere nel mercato del futuro.

È difficile dire con certezza cosa riserva il futuro, e come dico sempre nessuno ha la sfera di cristallo.

Perciò, è compito degli addetti ai lavori trovare opportunità analizzando il mercato. C'è solo un problema: la frenesia delle informazioni di oggi rende complesso la scrematura con il "rumore", ovvero quelle notizie e dati poco attendibili.

Dove dovrebbe concentrarsi l'attenzione di un investitore, quando si prevede che quasi ogni nuova impresa sarà la prossima grande novità?

La potente influenza delle macro tendenze o mega trend

L'infografica di oggi ci viene fornita da US Global Investors mostra come poter analizzare le tendenze macroeconomiche fornendo uno strumento adatto per le future scelte di investimento.

Vediamo i vari punti insieme.

Due principali approcci di investimento

Quando si selezionano gli stock, molti investitori rientrano in uno dei due campi:

1. Investimenti top-down

- Analizzare le tendenze macroeconomiche.

- Identificare settori e regioni specifici.

- Scegliere singoli titoli in base ai fondamentali dell'azienda.

Considerando l'invecchiamento della popolazione cinese, un investitore top-down può scegliere di investire in titoli sanitari cinesi.

2. Investimenti dal basso verso l'alto o bottom-up

- Completa analisi approfondite dell'azienda.

- Selezione di uno stock che superi gli altri nel suo settore.

Un investitore bottom-up potrebbe analizzare Home Depot e scegliere di investire se avesse una performance forte rispetto a quella di Lowe.

Questi approcci possono essere usati separatamente o anche combinati insieme.

Cos'è una tendenza macro?

Una tendenza macro è uno spostamento direzionale a lungo termine che colpisce una grande popolazione, spesso su scala globale. Ad esempio, il cambiamento climatico sta influenzando le industrie sia in termini positivi che negativi. Mentre le industrie "verdi" hanno visto un maggiore sostegno, le stazioni sciistiche prevedono di avere il 50% di stagioni invernali più brevi entro il 2050.

Esistono due modi principali per identificare i trend macro:

- Politica del governo

Le politiche del governo sono un precursore del cambiamento, che modellano le tendenze macro e creano opportunità. Ad esempio, il Recovery Act di Obama ha alimentato la crescita delle energie rinnovabili con un investimento di $ 90 miliardi. - Cicli economici

La natura ciclica dell'economia significa che gli investitori possono anche utilizzare la cronologia per identificare i macro trend. Considerariamo la politica fiscale e monetaria, che viene attuata in risposta ai dati economici:- Economia in espansione

La banca centrale aumenta i tassi e il governo riduce gli stimoli fiscali. Di conseguenza, l'inflazione è moderata. - Economia in contrazione

La banca centrale abbassa i tassi e il governo aumenta gli stimoli fiscali. Di conseguenza, la crescita è stimolata.

- Economia in espansione

Scoperta del valore a lungo termine

Le macro tendenze sono uno strumento chiave per scoprire opportunità di mercato a lungo termine. Sono utili perché sono:

- Unbiased e guidate dai dati

- Non influenzate dai titoli quotidiani

- Tendono ad evitare industrie di nicchia più rischiose

- Possono essere diversificate per settori e regioni

Attualmente ci sono molte tendenze macro in gioco. Ad esempio, la radicale riforma fiscale e la deregolamentazione di Trump hanno stimolato l'economia statunitense, portando la crescita del PIL a un massimo di 13 anni superiore al 3% nel terzo trimestre del 2018.

Tuttavia, non tutti sono vincitori. Le ridotte imposte americane hanno reso il Canada meno competitivo. Si stima che il 4,9% del PIL canadese sia a rischio a causa degli effetti a catena della riforma fiscale statunitense. Inoltre, i regolatori temono che le deregolamentazioni bancarie possano mettere a rischio il sistema finanziario.

Le proposte in esame ... indeboliscono i buffer che sono fondamentali per la resilienza del nostro sistema.

- Lael Brainard, membro del Consiglio di amministrazione della Federal Reserve

Quindi, come fanno gli investitori a scremare questa vastità di informazioni in un futuro di ricchezza?

Individuare la prossima ondata

Nel mondo iperconnesso di oggi, è facile perdersi nel sovraccarico di dati. Pensare a un quadro più ampio consente agli investitori di concentrarsi su tendenze che:

- Hanno una visione a lungo termine

- Influiscono su una grande popolazione

- Creano una visione più chiara del futuro

Quindi, un investitore può rivolgersi alle regioni e ai settori più promettenti . Se utilizzato in modo efficace, questo approccio permette agli addetti ai lavori di proporre una soluzione di investimento ai risparmiatori adatta al lungo periodo, asettica dalle tempeste mediatiche giornaliere ma soprattutto maggiormente immune dalla nociva emotività.

Megatrend, Tech ed Healtcare a braccetto

Che si tratti di condivisione di informazioni tra pazienti e medici o di un intervento chirurgico ad alto rischio, è chiaro che le applicazioni dinamiche della tecnologia sono ben avviate nell'ammodernamento del settore sanitario.

Da un paio di anni, viste le prospettive di crescita minori delle asset class convenzionali, si parla di investimenti alternativi.

Strategie di risparmio che si discostano dal classico portafoglio geografico finanziario puntando a settori canalizzati sulle prospettive di crescita,sviluppo e cambiamento dell'umanità.

Health care, Cyber security, Acqua ed Energie rinnovabili sono solo alcune.

In particolare due stanno progredendo in maniera complementare destando molto stupore anche negli addetti ai lavori: Tecnologia e Sanità

I 5 modi in cui il Tech sta trasformando l'industria sanitaria

INTELLIGENZA ARTIFICIALE

L'intelligenza artificiale avrà un impatto drammatico su molte industrie e l'assistenza sanitaria non ne fa eccezione.

Un'ampia fetta di dirigenti sanitari sta già applicando l'intelligenza artificiale nelle loro operazioni , con dati che invitano ad aumentare i budget futuri di investimento.

| Usi sanitari di AI | Adozione (2017) | Adozione (2018) |

|---|---|---|

| Supporto decisionale clinico | 46% | 59% |

| Salute della popolazione | 33% | 46% |

| Gestione delle malattie | 29% | 42% |

| Riammissioni | 33% | 41% |

| Spese mediche / piano sanitario | 21% | 38% |

| Sicurezza e qualità del paziente | 25% | 33% |

| Gestione della catena di approvvigionamento | 13% | 21% |

| Cura del cancro | 4% | 12% |

Poiché la tecnologia diventa più sviluppata e diffusa, si prevede che l'AI possa aiutare a diagnosticare ictus, malattie degli occhi, malattie cardiache, cancro della pelle e altre condizioni.

ASSISTENZA SANITARIA VIRTUALE

Conosciuto anche come telemedicina, l'assistenza sanitaria virtuale consente a pazienti e medici di toccare la base in remoto utilizzando tecnologie come le videoconferenze o le app mobile. Molti pazienti si stanno inoltre abituando a utilizzare la tecnologia indossabile per monitorare eventuali cambiamenti nella loro salute e condividerli con i loro medici.

Convenienza, facilità d'uso e tempi di viaggio ottimizzati per il medico più vicino sono i principali motivi per cui i pazienti scelgono cure virtuali. Il rovescio della medaglia, molti sono preoccupati per la qualità delle cure, o temono una perdita di una connessione personale con un medico.

NANOMEDICINA

La nanomedicina è un campo in rapida evoluzione che controlla singoli atomi e molecole su una "nanoscala" estremamente piccola da 1 a 100 nanometri. Per metterlo in prospettiva, un singolo foglio di giornale ha uno spessore di circa 100.000 nm.

La nanomedicina è utilizzata principalmente per diagnosticare, trattare e prevenire efficacemente varie malattie. Rispetto ai farmaci convenzionali, è molto più efficace nei sistemi di targeting e distribuzione precisi, aprendo la strada alla lotta contro condizioni complesse come il cancro.

Il mercato globale della nanomedicina potrebbe valere oltre $ 350 miliardi entro il 2025.

REALTA' VIRTUALE

Sebbene sia normalmente associato all'intrattenimento, la realtà virtuale sta facendo successo anche nel settore sanitario. L'esperienza coinvolgente e multisensoriale fornita dalla VR può essere di beneficio sia per i medici che per i pazienti:

- La formazione VR degli operatori sanitari può essere utilizzata per addestrare i chirurghi in un ambiente simulato realistico ed a basso rischio.

- La salute fisica e mentale, la VR offre potenziale terapeutico e di riabilitazione per i disturbi acuti del dolore e dell'ansia.

La VR è quindi considerata uno strumento economico ed efficiente sia per l'insegnamento che per il trattamento.

STAMPA 3D

La stampa 3D ha fatto molta strada dal suo debutto, soprattutto nei suoi usi nel settore sanitario. La tecnologia offre prototipi più veloci, creando qualsiasi cosa, da protesi personalizzate a "poli-pillole" ad una frazione del costo.

L'aspetto personalizzabile della stampa 3D sta rivoluzionando i trapianti di organi e la riparazione dei tessuti, ed è persino in grado di produrre una pelle realistica per le vittime di ustioni.

CHIRURGIA ASSISTITA DA ROBOT

Ultimo ma certamente non meno importante, la chirurgia robotica sta attraversando gli ospedali. Permette ai medici di eseguire procedure delicate e complesse che potrebbero essere altrimenti impossibili.

In genere, i chirurghi controllano un dispositivo con una fotocamera e bracci meccanici, dando loro una visione ad alta definizione del sito chirurgico. Secondo la Mayo Clinic , questo metodo generalmente:

- Migliora precisione, flessibilità e controllo

- Viene fornito con meno complicazioni come le infezioni

- Risultati in cicatrici meno evidenti in quanto è minimamente invasivo

L'adozione tecnologica in campo medico non è priva di sfide future, ma il valore aggiunto è chiaro. Queste che abbiamo appena visto sono solo la superficie delle possibilità tecnologiche nel settore sanitario, sicuramente ce ne sono e saranno altre che ancora non riusciamo nemmeno ad immaginare e solo il tempo ce le potrà mostrare.