Risparmio italiano: un’opera incompiuta

Il bel Paese è pieno di opera d’arte e meraviglie uniche al mondo ed invidiate da tutti, ma ha anche tanti progetti incompiuti, mostri edilizi e parecchie, forse troppe, opere incompiute.

Similmente anche la gestione del risparmio italiano, gode di forti e solide fondamenta (la capacità di risparmio), ma di una scarsa bravura nel costruirci sopra mura strutturate e resistenti.

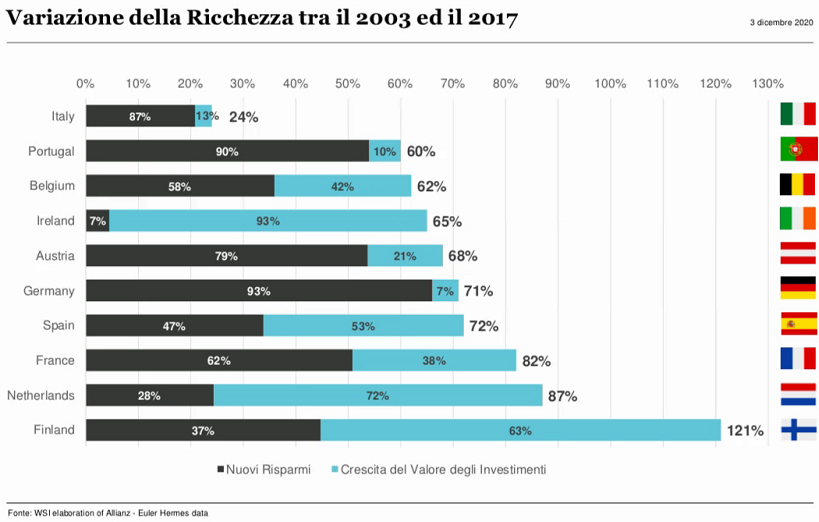

Il grafico evidenzia come, noi italiani, abbiamo una tendenza radicata ad accumulare e mantenere una quota consistente dei propri risparmi in liquidità, attitudine che con la pandemia ha subito una accelerazione. Tuttavia, non riusciamo a mettere bene a frutto questa dote, essendo uno degli ultimi paesi in Europa per crescita del valore degli investimenti.

Paura, basse competenze e scarsa educazione finanziaria costano care a tutti noi.

Cosa ci siamo persi negli ultimi 10 anni

Il decennio passato ci ha lasciato grossi cambiamenti, ma soprattutto ha frantumato tanti dogmi finanziari italiani.

Banche saltate con obbligazioni resettate, titoli di Stato e buoni postali a rendimenti nulli o quasi, indice italiano surclassato da forti ribassi e svalutazioni. In queste abitudini c’è di tutto: concentrazione, assenza di diversificazione, rischio emittente, home bias tutte evidenze negative ed errori cognitivi devastanti da sempre per ogni investimento. Quindi non è che prima investivamo bene ed ora male, ma semplicemente il contesto odierno è cambiato, mettendo in luce difetti ed errori a 360°.

Ma vediamo cosa possiamo imparare dagli ultimi dieci anni.

La storia ci insegna che nel lungo periodo il rendimento delle azioni tende ad essere superiore a quello delle obbligazioni che, a sua volta, tende a superare quello della liquidità.

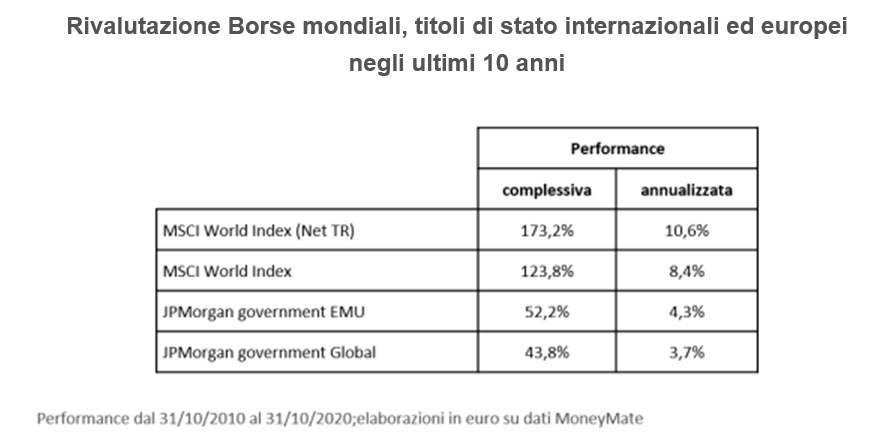

Chi investe i propri risparmi avendo cura di diversificare i rischi tra titoli di stato, obbligazioni societarie, azioni, ETF, fondi comuni e comparti di Sicav, oltre a non essere esposto a possibili prelievi forzosi, può partecipare al trend rialzista di lungo periodo dei mercati finanziari evitando di sostenere soltanto costi e impatti sul potere d’acquisto ed il grafico sopra ne è la prova.

Negli ultimi 10 anni, infatti, la rivalutazione dei titoli di stato internazionali (JPMorgan government Global bond index) è stata del 43,8%, quella dei titoli di stato EMU (JPMorgan government EMU bond index) del 52,2% e quella delle Borse mondiali (MSCI world index total return) del 173,2%.

Liquidità e cattive scelte ci costano?

Le preoccupazioni per gli impatti sulla salute provocati direttamente e indirettamente dal Covid-19, i timori sul futuro dell’economia, in generale, e delle personali attività lavorative, in particolare, sono alla base di questo incremento della liquidità accumulata.

Tuttavia, sebbene comprensibile, razionalmente lasciare depositate delle somme in banca comporta dei costi, diretti e indiretti ma anche svalutazione.

Oltre all’imposta di bollo fissa annuale per conti correnti con giacenza media sopra i 5000 euro, dobbiamo considerare anche quella dello 0,2% su depositi ed investimenti. Ciò significa che lasciare liquidità €100.000 parcheggiati su conto deposito per un anno, ad esempio, ci costa 200 euro di bollo in più su l’eventuale rendimento dobbiamo applicare la tassazione del 26%.

Insomma tanto sforza per niente o poco più.

Oltre a ciò, esiste un’insidia in più: l’inflazione, ossia, l’erosione del potere di acquisto.

Ogni anno che passa, infatti, i prezzi al consumo crescono e con gli stessi contanti e i depositi in banca si riesce ad acquistare meno prodotti e servizi.

Dati alla mano, negli ultimi 20 anni i risparmi hanno perso ben oltre un quarto del loro potere d’acquisto.

Un’erosione costante che mina i risultati di anni di lavoro e accumulo.

Comprendere per fare le scelte giuste

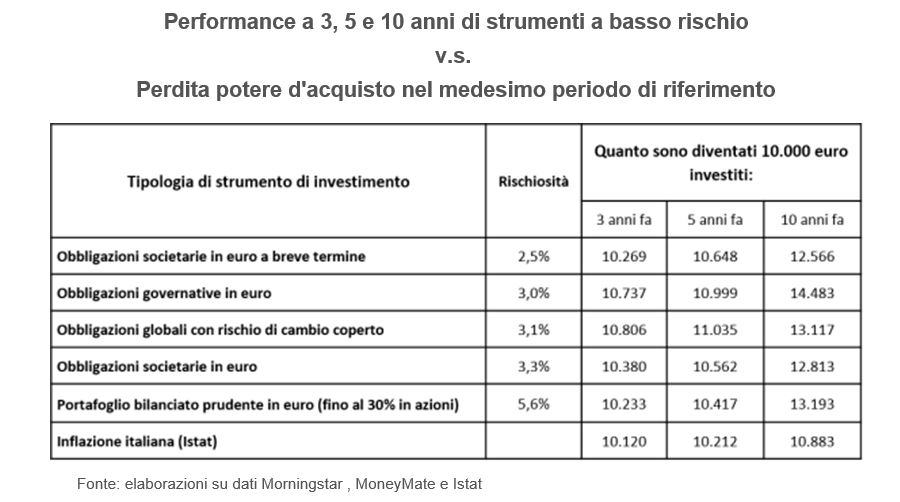

Nella tabella sopra vengono prese in esame diverse soluzioni, a rischio crescente, che avremmo potuto e dovuto mettere in essere nei 10 anni passati per tutelarci da costi ed inflazione.

Anche senza esporsi troppo ai rischi, sarebbe stato possibile impiegare negli ultimi 3, 5 e 10 anni la liquidità, o anche una parte di essa, in strumenti di investimento con un profilo di rischio non eccessivo e ricavarne un ritorno superiore all’inflazione. Per esempio, accettando una rischiosità (oscillazioni massime di prezzo su base annua) tra il 2,5% e il 5,6%, l’investitore avrebbe potuto non solo proteggere l’erosione del carovita ma anche beneficiare di un extra guadagno (vedi tabella sopra). Risultati apprezzabili già nel triennio ma che nell’arco di 10 anni assumono dimensioni piuttosto consistenti: investendo 10.000 euro i guadagni sarebbero infatti oscillati da un minimo di circa 1.700 euro ricavabili tramite obbligazioni societarie in euro a breve termine fino agli oltre 3.600 euro nel caso delle obbligazioni governative in euro.

Investire da sempre significa comprare rischio oggi, per avere rendimento nel domani.

Sembra una frase banale, ma farla propria significa diventare consapevoli dei propri investimenti. Il passo successivo poi è accantonare l’idea del “quanto mi dai? “ed iniziare a vedere l’investimento come un processo composto di decisioni e comportamenti, e basarlo su un metodo che consideri tutte le evidenze che esperienza, studi e storia ci hanno lasciato.

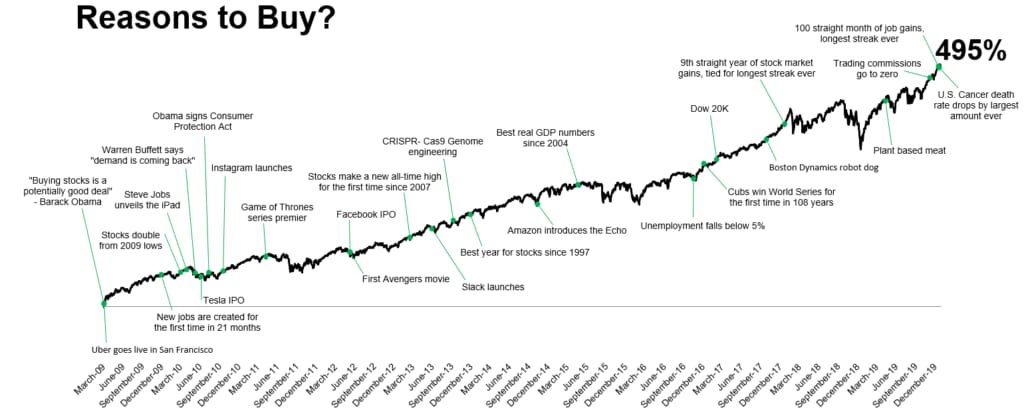

9 chiavi per investire con successo e perché sono più importanti che mai in ambito COVID

Come investitore è molto facile lasciarsi sconcertare dall'onnipresente elenco di preoccupazioni che circondano i mercati di investimento che riguardano l'attività economica, i profitti, i tassi di interesse, la politica, ecc. O dalle perenni previsioni di un imminente crollo. O parlando della prossima cosa migliore che ti renderà ricco.

Il mondo degli investimenti è tutt'altro che prevedibile e ordinato. È noto per risucchiare gli investitori durante i bei tempi e sputarli fuori durante i tempi difficili. Investire è diventato più difficile negli ultimi anni, riflettendo un'impennata nel flusso di informazioni e opinioni. Ciò è stato amplificato dall’avvento dei media digitali in cui tutti sono in lizza per l'attenzione e il modo migliore per ottenere questa attenzione è attraverso i titoli di una crisi imminente. Tutto ciò si aggiunge all'incertezza e alle decisioni di investimento potenzialmente irregolari.

In questo contesto, ho scritto regolarmente nel corso degli anni individuando circa nove cose fondamentali che gli investitori devono tenere a mente per avere successo. Ma come influisce la pandemia di coronavirus su questi? Questa nota esamina ciascuno in vista della pandemia.

1. Sfrutta al massimo il potere dell'interesse composto

Il grafico successivo è uno dei miei preferiti e mostra il valore di un dollaro investito nel 1800 in contanti, oro, obbligazioni e azioni con interessi e dividendi reinvestiti lungo il percorso. Quel dollaro oggi varrebbe $ 0,052 se fosse stato “investito” (lasciato) in contanti.

Ma se fosse stato investito in obbligazioni varrebbe $ 1505 e se fosse assegnato ad azioni varrebbe $ 930.550. Sebbene il rendimento medio delle azioni (6,7% annuo) sia appena il doppio di quello delle obbligazioni (3,5% annuo), la magia di ottenere rendimenti più elevati su lunghi periodi porta a un saldo sostanzialmente più elevato. Lo stesso vale per altri asset di crescita come la proprietà.

Quindi, il modo migliore per creare ricchezza è sfruttare il potere dell'interesse composto e avere una discreta esposizione alle attività di crescita.

Ovviamente, il prezzo per rendimenti più elevati è una maggiore volatilità, ma l'impatto della combinazione di rendimenti più elevati dalle attività di crescita è enorme per lunghi periodi.

La pandemia di coronavirus non fa nulla per cambiare questo, non più di precedenti battute d'arresto come la prima guerra mondiale e l'influenza spagnola, la Grande Depressione, il mercato ribassista del 1973-74, il crollo del 2000 o la GFC. Il crollo dei tassi di interesse e dei rendimenti degli utili significa che i rendimenti osservati negli ultimi 120 anni saranno probabilmente molto inferiori nel prossimo decennio. Ma questo riflette in parte il crollo dell'inflazione (quindi nei rendimenti reali le cose non sono poi così negative).

E senza entrare nelle previsioni, le azioni che offrono un rendimento da dividendo del 3,5% (4,5% con crediti di affrancatura) dovrebbero fornire rendimenti a medio termine superiori e quindi far crescere la ricchezza molto meglio delle obbligazioni dove il rendimento a 10 anni è anche con ritorni annui negativi in area euro.

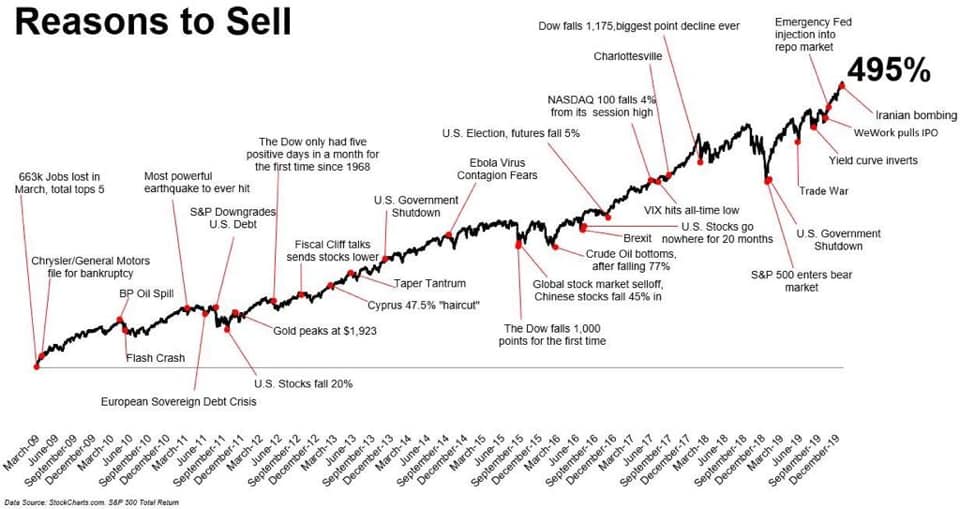

2. Non fatevi buttare fuori dal ciclo

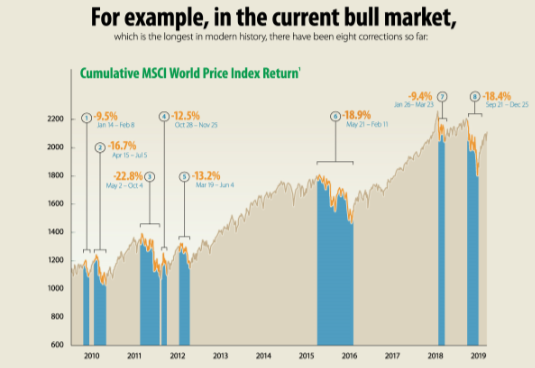

I mercati degli investimenti attraversano costantemente fasi cicliche di tempi buoni e cattivi. Alcuni sono brevi e taglienti, alcuni possono estendersi per molti anni. Ma tutti alla fine hanno avuto una propria inversione, ad esempio quando le cadute rendono le azioni a buon mercato e i tassi di interesse bassi le aiutano a rimbalzare.

Il problema è che i cicli possono allontanare gli investitori da una strategia di investimento ben congegnata che mira a trarre vantaggio dai rendimenti a lungo termine. Ma creano anche opportunità. Considerato in un contesto a più lungo termine, il tuffo di circa il 35% e quindi il rimbalzo delle azioni associate al coronavirus è stata solo un'altra oscillazione ciclica, anche se si è verificata più velocemente, riflettendo la natura unica dello shock che ha visto un impatto più veloce del normale per le economie e poi più veloce rispetto al normale impiego di stimoli fiscali e allentamento monetario. La chiave era non farsi buttare giù quando i mercati sono precipitati a marzo.

3. Investire a lungo termine

Guardando indietro, sembra sempre ovvio il motivo per cui le cose sono successe. Ma guardando avanti nessuno ha una sfera di cristallo perfetta. Come ha osservato JK Galbraith, "ci sono due tipi di persone che fanno previsioni: quelli che non sanno e quelli che non sanno di non sapere". Di solito, maggiore è la previsione, maggiore è il bisogno di scetticismo, poiché tali chiamate invariabilmente sbagliano il tempismo o sono completamente sbagliate.

Se individuare i mercati giusti fosse facile, i “pronosticatori” sarebbero mega-ricchi e avrebbero smesso di farlo. In relazione a questo, molti sbagliano lasciando che la fede cieca - ad esempio "c'è troppo debito" - intralci le buone decisioni. Potrebbero avere ragione un giorno, ma un investitore può perdere molti soldi nel frattempo.

Il problema per gli investitori è che sta diventando ancora più difficile poiché il mondo sta diventando più rumoroso. Tutto ciò è stato maggiormente evidente durante la pandemia di coronavirus con tutti i tipi di previsioni su cosa aspettarsi, la maggior parte delle quali ha fornito poco aiuto per capire effettivamente il mercato in basso a marzo per non parlare del rimbalzo.

Data la difficoltà oggettiva di comprendere le mosse del mercato nel breve termine, per la maggior parte degli investitori è meglio creare un piano a lungo termine che si adatti al proprio livello di ricchezza, età, tolleranza alla volatilità, ecc. E attenersi ad esso.

4. Diversificare

Non mettere tutte le uova nello stesso paniere. Avere un portafoglio ben diversificato fornirà una guida molto più fluida. Ad esempio, le azioni globali forniscono rendimenti nel lunghissimo termine. Allo stesso modo, oltre alla geografia sarà più proficuo una diversificazione per asset.

5. Abbassa il rumore

Dopo aver elaborato una strategia giusta per te, è importante ridurre il rumore sul flusso di informazioni e rimanere concentrato. Il problema è che il mondo digitale in cui viviamo sta assistendo a un'esplosione di informazioni e opinioni su economie e investimenti. Ma molte di queste informazioni e opinioni sono di scarsa qualità. Dato che "le cattive notizie si vendono", c'è sempre stata pressione sugli editori per mettere le notizie negative in prima pagina sui giornali, ma si spera che nel resto del giornale ci fosse un po 'di equilibrio.

Ma in un mondo digitale ogni storia può essere tracciata tramite clic, in modo che la pressione per pubblicare titoli sensazionalizzati e spesso cattivi sia amplificata. Quindi clickbait. Questo è diventato driver attraverso la pandemia di coronavirus, con un flusso enormemente aumentato di informazioni economiche e finanziarie. Questo può essere utile, se di qualità, per fornire informazioni tempestive su come sta viaggiando l'economia, ma si aggiunge anche immensamente al flusso di informazioni e spesso è contraddittorio.

Tutto ciò porta a una maggiore incertezza e orizzonti di investimento più brevi che a loro volta possono aumentare il rischio di essere buttati fuori da strategie di investimento ben ponderate.

La chiave è abbassare il volume su tutto questo rumore. Ciò significa soprattutto mantenere la tua strategia di investimento relativamente semplice. Non perdere troppo tempo su singole azioni o fondi poiché è la tua asset allocation di alto livello che guiderà principalmente il rendimento e la volatilità che otterrai.

Ecco alcuni suggerimenti per ridurre il rumore:

- Metti le ultime preoccupazioni nel contesto - le economie globali hanno avuto molte preoccupazioni nell'ultimo secolo circa - dalle guerre alle depressioni alle pandemie - e tuttavia i rendimenti degli investimenti a lungo termine sono andati bene

- Riconoscere che è normale che i mercati oscillino da un estremo all'altro;

- Concentrati solo su alcuni servizi di notizie affidabili e disattiva tutte le "notifiche" sul tuo dispositivo smart.

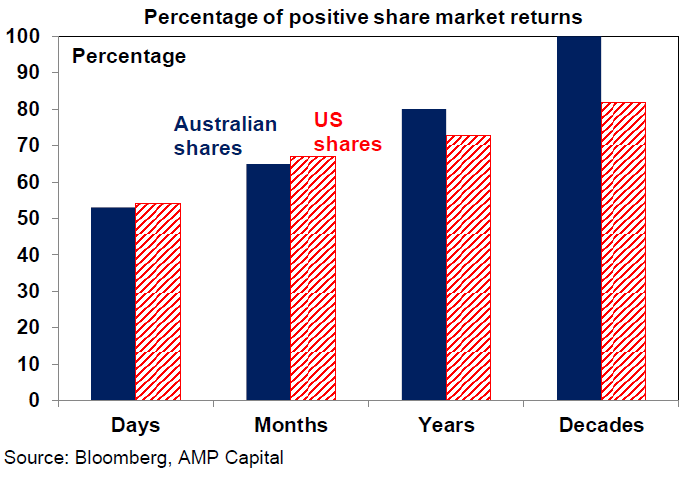

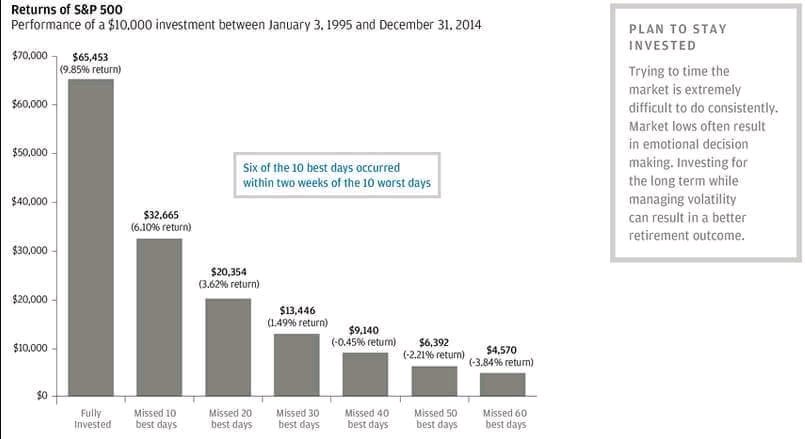

- Non controllare così tanto i tuoi investimenti: su base giornaliera è un lancio di moneta se il mercato azionario aumenterà o diminuirà, ma più a lungo allunghi il tempo tra le osservazioni dei tuoi investimenti, più è probabile che otterrai notizie positive. Vedi il grafico successivo.

6. Compra basso, vendi alto

Più economico si acquista un asset (o maggiore è il suo rendimento), maggiore sarà probabilmente il suo potenziale rendimento e viceversa, a parità di condizioni ovviamente. Quindi, per quanto possibile, ha senso comprare quando i mercati sono in ribasso e vendere quando sono in rialzo. Sfortunatamente, molti fanno il contrario, cioè comprano dopo un grande rally e vendono dopo un crollo ... che ha solo l'effetto di distruggere la ricchezza.

Vendere al punto più basso del panico a marzo non sarebbe stata una buona mossa in quanto avrebbe semplicemente bloccato una perdita - ma, naturalmente, potrebbe essere sembrato facile nel mezzo del panico in quel momento. Ancora una volta abbassa il rumore!

7. Attenti alla folla agli estremi

Spesso ci si sente al sicuro in mezzo alla folla e a volte la folla degli investitori può avere ragione. Tuttavia, agli estremi la folla è invariabilmente sbagliata, che si tratti di massimi di mercato come nel boom tecnologico della fine degli anni '90 o di minimi di mercato come a marzo. Il problema con la folla è che alla fine tutti coloro che vogliono comprare in un boom (o vendere in un ribasso forte) lo faranno e quindi l'unico modo è verso il basso (o verso l'alto dopo il panico della folla).

Come ha detto Warren Buffet, la chiave è "avere paura quando gli altri sono avidi e avidi quando gli altri hanno paura". E il coronavirus non fa nulla per cambiarlo.

8. Concentrarsi sugli investimenti con un flusso di cassa sostenibile

Se sembra poco chiaro, difficile da capire o deve essere basato su oscure misure di valutazione, è meglio starne alla larga. Se un investimento sembra troppo bello per essere vero, probabilmente lo è. Al contrario, è più probabile che le attività che generano flussi di cassa sostenibili (profitti, affitti, interessi) e non si basano su un eccessivo indebitamento o ingegneria finanziaria abbiano successo. Ancora una volta, il colpo del coronavirus non fa nulla per cambiare la situazione.

9. Chiedere consiglio

Date le trappole psicologiche, siamo tutti suscettibili (come la tendenza a reagire in modo eccessivo alle attuali condizioni del mercato degli investimenti o a prestare maggiore attenzione a informazioni e opinioni che confermano le nostre opinioni) e la crescente complessità degli investimenti li rende tutt'altro che facili , quindi un buon approccio è chiedere consiglio tramite un servizio di investimento o un coach come un consulente finanziario, più o meno allo stesso modo in cui potresti avvalerti di uno specialista per prenderti cura delle tue esigenze idrauliche o mediche.

Come con idraulici e medici, vale la pena guardarsi intorno per trovare un servizio o un consulente con cui ti senti a tuo agio e di cui ti puoi fidare.

Il mercato ha toccato il fondo oppure no?

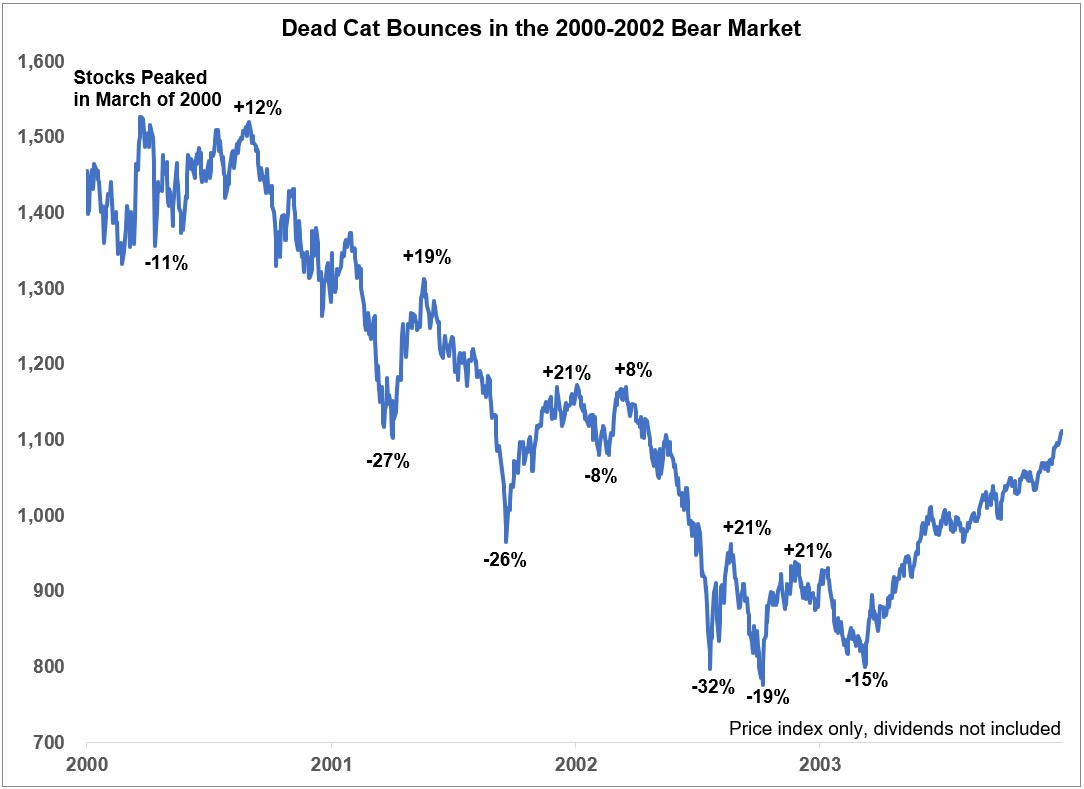

Leggendo varie riviste e post del settore troverai chi dice che il mercato abbia ormai già toccato il suo punto più basso, chi sostiene l’opposto ed ancora qualcuno che parlerà di “dead cat bounce”, rimbalzo del gatto morto relativamente a quello di settimana scorsa. La realtà è una sola: nessuna di queste affermazioni è corretta.

Dinamiche di un mercato

ribassista, “dead cat bounce”

Per dead cat bounce si intende un rialzo momentaneo dei prezzi all’interno di un mercato ribassista.

Nella crisi del 2000 se ne

sono verificati almeno 6, come da immagine, mentre nel mercato orso che stiamo

vivendo al momento uno addirittura così potente da poter affermare che ci sia

stato un mercato Toro.

Ma attenzione, questo non significa che il ribasso sia

finito!

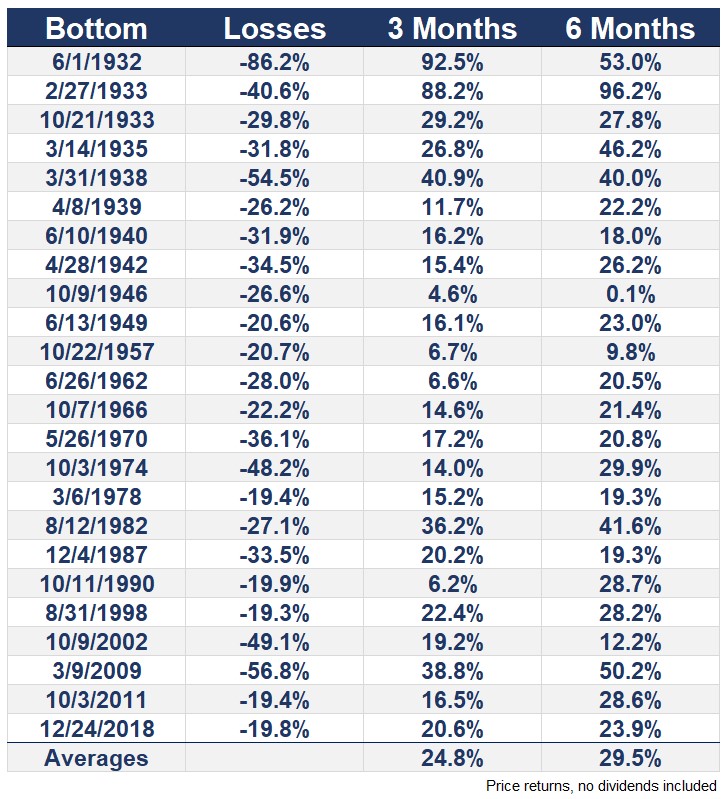

Ora in che situazione ci troviamo, dopo un -34% in un

mese e un +21% in una settimana?

Abbiamo passato il punto di minimo?

E’ partito il rimbalzo?

Sicuramente sono gli stessi dubbi che avranno avuto

gli investitori del 2000 o del 2008.

Ieri, come oggi, nessuno lo sa. Lo scopriremo magari

tra qualche tempo.

Chiunque affermi qualcosa in questo momento sta

prendendo decisioni con il senno di poi.

Ed è quantomeno azzardato

prendere decisione di investimento sulla base di supposizioni verificabili solo

a posteriori.

Avere rispetto per i propri investimenti e risparmi

significa non lasciare al caso scelte in maniera.

Con i tuoi soldi dovrai pagarti la pensione, la sanità

futura, l’istruzione dei tuoi figli, sopperire a eventuali cali di reddito.

In questi periodi di ribassi, come nel 2018, mi fa sinceramente sorridere la superbia mista a ignoranza di chi crede di riuscire ad azzeccare il timing del mercato.

Gli stessi secondo voi avranno “azzeccato”

i minimi nell’immagine? Quanti li avranno classificati come rimbalzi del gatto

morto?

Il

market timing giusto non esiste e nessuno vi avviserà

quando sarà toccato il minimo.

Avere una strategia prima che si verifichino mercati

ribassisti ti permette di sapere sempre cosa fare, non lasciando terreno

fertile ai dubbi ed all’emotività.

Da anni uso il mio PROTOCOLLO

di investimento con tutti i miei clienti investitori, e ad oggi è l’unico modo per affrontare con

serenità non solo un mercato che nel breve termine è incomprensibile

ma anche, più in generale, un mercato ribassista.

Investimenti e Covid19

Nei momenti di incertezza aumentano i dubbi anche sui propri investimenti. Ho radunato in questo articolo le principali domande che ho ricevuto sui miei social.

Il Corona virus sarà ciò per cui, al momento, tutti noi ci ricorderemo il 2020. Quella che sembrava inizialmente una situazione lontana a noi, è diventata oggi motivo di interesse comune dal punto di vista sanitario sicuramente, ma anche finanziario, I principali mercati, infatti, ancora oggi sono in preda alla molta volatilità scaturita dal clima di incertezza che aleggia un pò ovunque. Questo video ci riassume l'andamento delle principali borse da inizio anno.

In un momento così è importantissimo cercare di rimanere più razionali possibili nel rapporto con i propri investimenti. Per evitare che l’emotività possa portare chi ha investimenti a compiere scelte sbagliate, ho radunato le principali domande che mi sono state fatte da clienti e investitori cercando di rispondere in maniera semplice, chiara e diretta.

E' la classica situazione nella quale è l’emotività prende il sopravvento. Nessuno sa con certezza quando i mercati scenderanno, NESSUNO. Se ci fosse tutta questa certezza probabilmente staremo a fare tutti i gestori dei migliori fondi al mondo no?. E' “I M P O S S I B I L E” fare previsioni sempre ed a maggior ragione nel breve periodo.

Studi sulla finanza comportamentale dimostrano come le persone sbaglino in continuazione con queste previsioni e il passato ce lo dimostra.

E’ il giusto momento per vendere?

Parte la discesa sui mercati finanziari ed a tutti inizia a balenare per la testa questa domanda. Troviamo la risposta ragionando insieme. In uno scambio per guadagnare, bisogna comprare quando il prezzo è basso e vendere quando il prezzo è alto, giusto ?. Per gli investimenti funziona alla stessa maniera.

Purtroppo, però, l’emotività rischia di prendere il sopravvento e spingendoci verso decisioni che con il tempo si possono rimpiangere.

Proprio io dovevo prendere la discesa?

Fidati, il mercato non ce l'ha con te anzi, le discesa sono la normalità solo che vengono dimenticate molto in fretta. Mediamente dal 2009 ad oggi ci sono state più di 2 discese ogni anno e prontamente anche le risalite ecco perchè vale la pena aspettare, anche questa volta.

Quanto tempo ci vuole perchè il mercato recuperi?

Ci sono molti fattori che influenzano la rapidità del recupero. I 3 più importanti sono la profondità della discesa, il mercato di riferimento e soprattutto il modo in cui si è diversificato. Premesso che ogni investimento va valutato singolarmente, il fattore che incide principalmente è il tempo.

Il consulente mi ha chiamato proponendomi di comprare più obbligazionario abbassando il rischio. Va bene?

Facciamo un passo indietro per arrivare alla risposta. Sai qual'è il tuo profilo di rischio?. Questa è la prima domanda a cui dovresti aver trovato risposta prima di iniziare il tuo investimento, o meglio ancora la tua pianificazione. Sapere all'inizio ed individuare da subito la giusta profilatura evita proprio di avere questi dubbi nei momenti di ribasso. Quindi, DIPENDE.

Siamo in un mercato orso, come gestisco i miei investimenti ora?

Il fai da te in questi momenti rischia di essere terreno fertile per l'emotività, quindi il primo consiglio che ti do è di farti affiancare da un professionista nella consulenza finanziaria. Nella scelta non farti ammaliare da chi vanta di battere il mercato costantemente, è un venditore di fumo!. Un professionista nel settore si presenta come consigliere finanziario, proponendoti un protocollo di investimento ferreo che ti permetta di partecipare a pieno alla crescita dei mercati ma, soprattutto, di mantenere i giusti comportamenti nella tua vita finanziaria.

Sicuramente non ho risposto a tutte le domande, ma sicuramente queste sono le principali che frullano nella testa degli investitori in questo 2020.

Il consiglio finale è come sempre quello di farsi affiancare ad un professionista serio e riconosciuto, che sia un ottimo gestore emotivo dell'investitore ed abbai delle metodologie semplici, affidabili e trasparenti.

E ora che fare ?

"lavati le mani, ignora i mercati, non toccarti la faccia, non toccare le tue azioni"

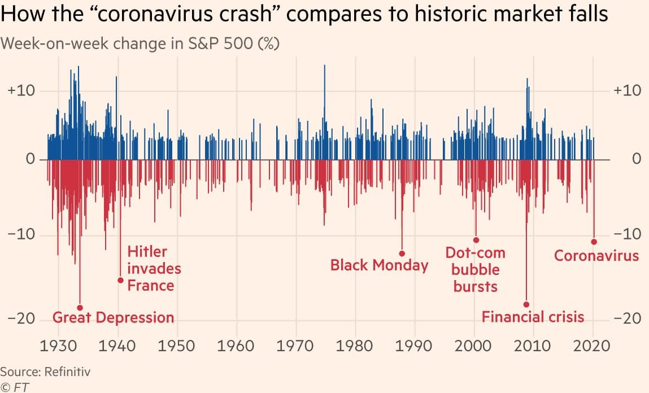

A dieci anni dal 9 Marzo 2009, lo stesso giorno farà storia ma nel 2020.

Petrolio -20%, Tokio -5%, mercati europei tra -7% e -10%, America che apre sotto del 5% e chiuderà a -7%.

Cosa succede ai mercati finanziari? E cosa fare ora per i propri investimenti?

Il primo consiglio che ti do, è di non farsi prendere dall'emotività e tenere i nervi saldi. Il secondo consiglio è di approfittare della situazione per fare esperienza e fare un check al tuo portafoglio finanziario seguendo 3 passi:

1 – Valutare l'asset allocation.

Prima di iniziare ogni pianificazione finanziaria devi individuare l'obiettivo, il tempo e il tuo profilo di rischio come questi a seguire.

Se quella attuale riesci a "digerirla" con difficoltà allora è troppo aggressiva per te! La componente azionaria e l'asset allocation vanno aggiustate e fai tesoro dell'esperienza per il futuro, quando la situazione si normalizzerà.

2 – Calma e gesso.

Le perdite temporanee fanno purtroppo parte di ogni maratona di investimento. Guardare da un punto di vista più ampio può essere un valido antidoto.

3 – Pianifica gli acquisti.

Con la correzione attuale, le azioni saranno probabilmente scese sotto l’allocazione originaria. Soprattutto nelle pianificazioni di lungo periodo dovresti avere della liquidità accantonata. Quindi, con calma e razionalità, è il momento di mettere in azione il piano di ribilanciamenti. Inizia a pianificare i prossimi acquisti per ristabilire i giusti pesi nel portafoglio.

Aggiustata la situazione diventa vitale il controllo, avere sistemi tecnologici che lo permettono è necessario per avere efficienza in ogni singola parte.

Tutto rientra nel robusto PROTOCOLLO DI INVESTIMENTO che uso con tutte le centinaia di clienti, questo è il valore aggiunto della consulenza Evoluta Patrimoniale.

Prima di salutarvi, 3 minuti con il Nobel Kahneman sul momento.

Cosa (non) è successo a Febbraio?

NEWS DAL MONDO ED I MIEI LAZY PORTFOLIO

ECONOMIA E FINANZA

Il 2020 è iniziato al cardiopalma per gli investitori principalmente e ne sta ancora mettendo alla prova la tempra.

Ci eravamo lasciati alle spalle venti di guerra mondiale con il mese di Gennaio ma il mondo si è ritrovato a fare i conti con una "pseudo" pandemia.

Senza entrare in argomentazioni mediche che non mi competono vediamo cosa è successo sui mercati in maniera razionale in modo da poter gestire l'emotività, nemica numero uno di ogni investitore.

Da Gennaio ad oggi il Covid-19 a bussato alla porta di ogni Paese come era immaginabile e chissà se già da tempo era presente.

Inizialmente il mercato cinese era l'unico ad aver accusato il colpo con una giornata chiusa con un secco -7%, ma poi il sentiment si è diffuso a livello globale portando ad uno sfogo di panico che ha causato sui mercati la peggior settimana dal 2008 per rapidità e forza nella discesa.

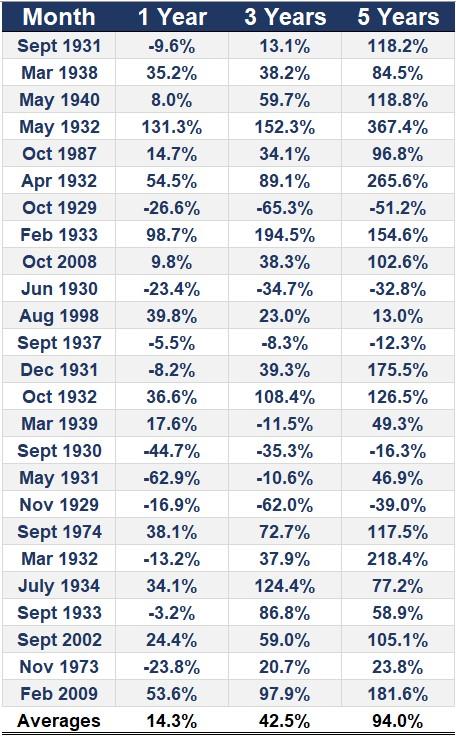

Con sedute consecutive in calo la settimana dello S&p500 si è chiusa con quasi il -13% ma nel passato cosa è successo poi?

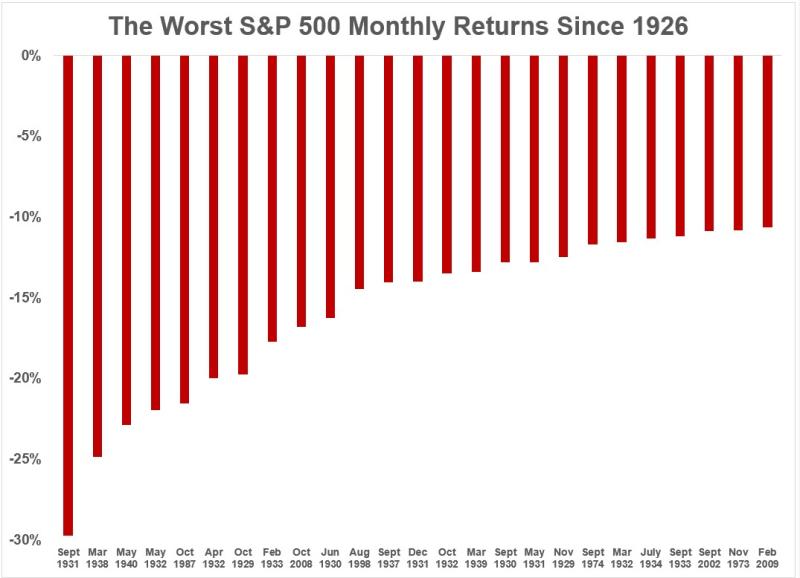

Il grafico a barre ROSSE indica i peggiori mesi dello S&p500.I peggiori rendimenti mensili variavano da -10,7% a febbraio 2009 a -29,7% a settembre 1931. Lo scorso mese non è stato poi così male insomma ?❗

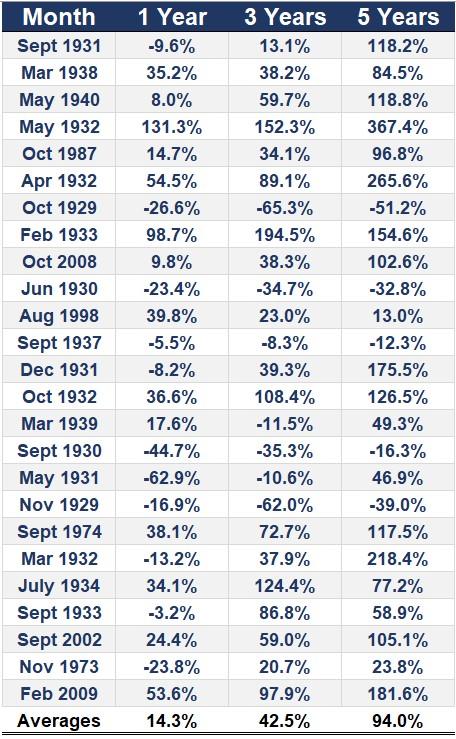

Il grafico sopra mostra i rendimenti a distanza di 1,3 e 5 anni. Il 56% delle volte il mercato è aumentato un anno dopo. Il 72% delle volte 3 anni dopo e l'80% delle volte 5 anni dopo.

COME SEMPRE IL TEMPO È LA GARANZIA.

C'è anche un'altra buona notizia, tanto più basso andiamo tanto più alti dovrebbero essere i rendimenti attesi.

Il tempo è il primo ingrediente per resistere a questa influenza finanziaria ma hanno funzionato anche DIVERSIFICAZIONE e DECORRELAZIONE.

Quanti sanno che la Cina attualmente è il mercato che ha reagito meglio?

Quanti sanno che Obbligazionario ed Oro sono saliti a Febbraio?

Avere portafogli robusti significa avere soluzioni in grado di resistere anche a questo.

Insomma a buon intenditor poche parole!

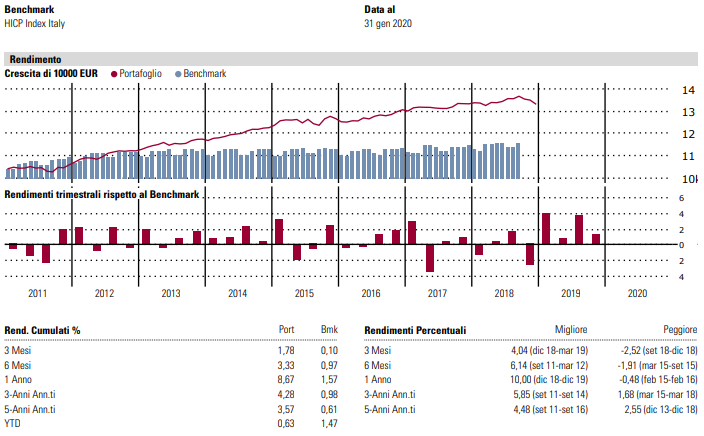

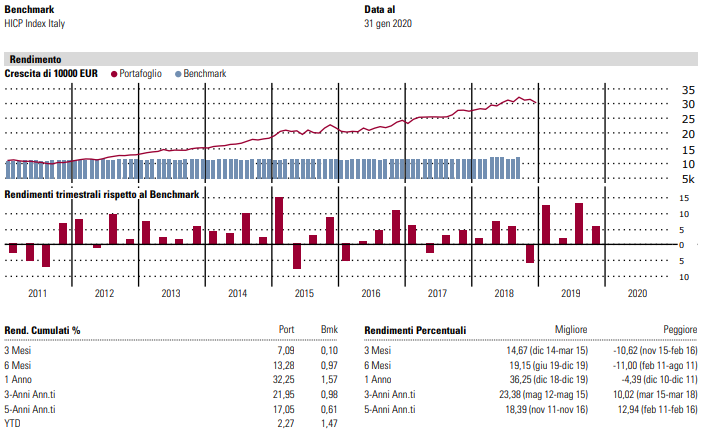

AGGIORNAMENTO MENSILE LAZY PORTFOLIO

Vediamo come si sono comportati i 3 portafoglio modello LowRisk, Intercropping, MaxDiversification:

LowRisk, bilanciato prudente YTD + 3,75 %

Intercropping, bilanciato moderato YTD + 1,56%

MaxDiversification, azionario globale YTD -5,60%