Non puoi investire come Buffett, ma imparare SI.

Warren Buffett è l’investitore più riconoscibile di sempre. Anche se non sai nulla di investimenti, sai comunque chi è The Oracle of Omaha. Ha iniziato a investire all’età di 11 anni, a volte scherzando dicendo di aver iniziato troppo tardi, e da allora ha continuato a investire, ormai da oltre ottant’anni.

Quando senti "Warren Buffett", inizi quasi immediatamente a pensare ad alcune delle altre persone più ricche del mondo. Una lista nella quale è stato vicino o in cima, per un bel po' di tempo. Ma c'è una grande differenza tra lui e molti altri in quella lista.

A differenza dei #Bezos, #Musk e #Zuckerberg del mondo, #Buffett non ha guadagnato la sua ricchezza creando aziende innovative. Non ha inventato l'iPod, il colosso globale dell'e-commerce, o la possibilità della vita su Marte. Il successo di Buffett è stato in parte dovuto alla sua capacità di identificare le persone e le aziende che lo faranno. La conclusione è che Warren Buffett è un grande investitore.

Essere in grado di trovare le aziende giuste in cui investire ha sicuramente aiutato Buffett lungo il percorso. Naturalmente, non tutte le aziende in cui ha investito hanno funzionato come sperava. E' proprio così che va la vita. Ma la scelta delle aziende non è stata la chiave del successo di Buffett.

Soprattutto, la chiave del successo di Warren Buffett è il tempo.

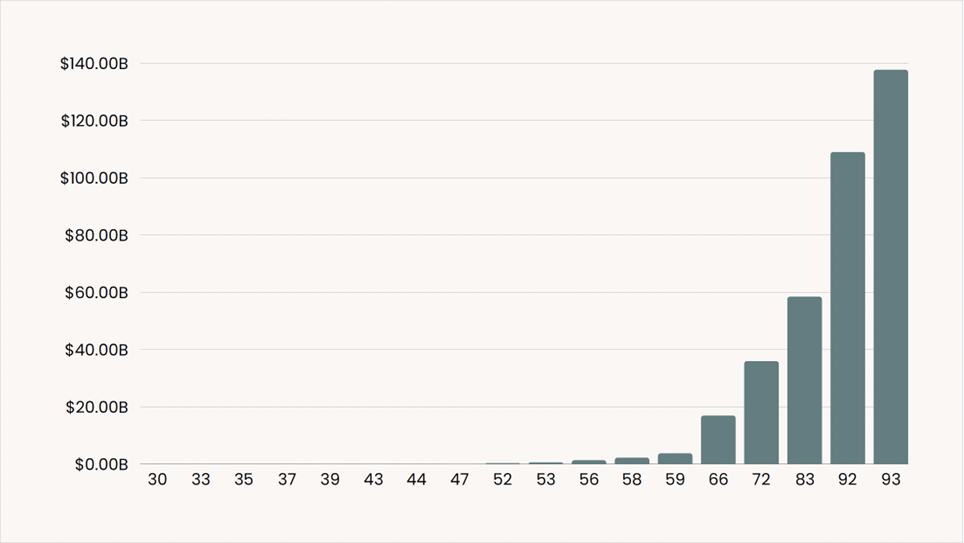

Il grafico seguente inizia all'età di 30 anni, quando Buffett aveva un patrimonio netto di circa $ 1.000.000. Come puoi vedere, non c'è praticamente alcun cambiamento visivo fino a quasi 25 anni dopo. Anche il cambiamento che possiamo osservare, una variazione del patrimonio netto da 1 milione di dollari a 1,4 miliardi di dollari (un aumento di 1.400 volte), sembra microscopico rispetto al patrimonio netto di 137 miliardi di dollari all’età di 93 anni.

Patrimonio netto di Warren Buffett per età

Questo grafico copre oltre sessant'anni e in quel periodo di tempo oltre il 99% della ricchezza di Buffett è stata creata dopo il suo cinquantesimo compleanno.

Potresti pensare: " Lui è Warren Buffett, è un paragone irrealistico!" '. Certo, è difficile paragonare qualcuno al più grande investitore di tutti i tempi. Ma chiunque può applicare l’approccio di Buffett e investire per un lungo periodo di tempo.

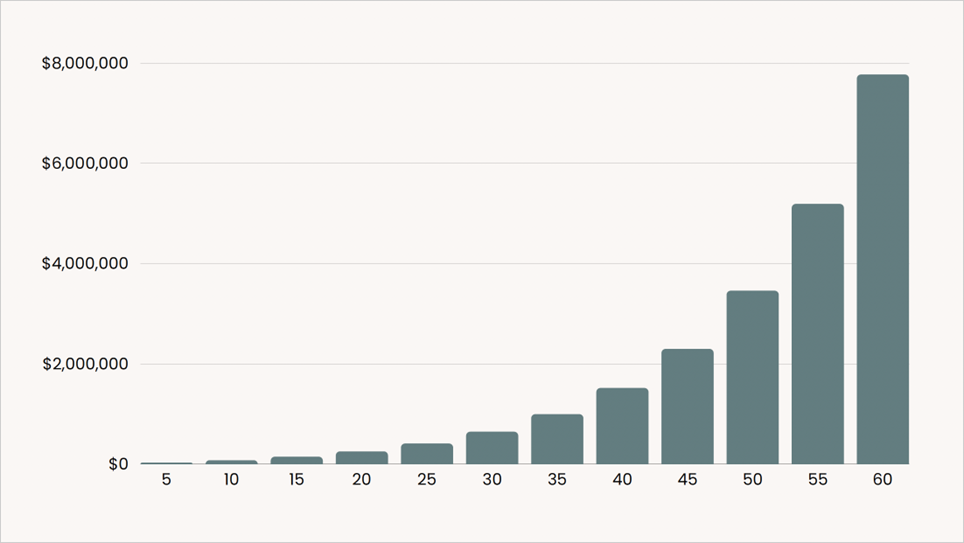

Nel grafico seguente, immagina di investire $ 200 ogni due settimane e guadagnare l'8% ogni anno. Vediamo risultati molto simili al grafico di Buffett. Il 92% della ricchezza totale è stata creata negli ultimi 30 anni. Nel caso di Buffett, il 97% della sua ricchezza è stata creata negli ultimi 30 anni.

$ 200 investiti bisettimanalmente guadagnando l'8% annuo

Entrambi i grafici hanno uno schema simile, con una crescita che inizia in piccolo ma diventa esponenziale negli anni successivi. Questi risultati non sono dovuti alla scelta delle aziende giuste, alla tempistica del mercato o all’assunzione di rischi irragionevoli. Questi risultati sono dovuti dalla stessa cosa che ha dato risultati a Buffett. Il Tempo.

Non dobbiamo essere Buffett per ottenere risultati simili a Buffett. Dobbiamo solo mettere i nostri soldi in una posizione in cui possano funzionare per noi, il più a lungo possibile. Semplice.

Non puoi investire come Buffett, ma imparare SI.

PROGETTO RISPARMIO: far studiare mio figlio

| Uno degli obiettivi di ogni famiglia è cercare di dare le migliori prospettive di vita alla progenie. Ma quanto costa far studiare i propri figli? Le famiglie italiane ogni anno pagano 9 miliardi e 101 milioni per far studiare i figli. Un fiume di denaro, anzi, un oceano di soldi che ha pochi eguali in Europa. Quindi se avete un figlio considerate che: un miliardo e 158 milioni di euro (833,2 euro a bambino) vanno per la scuola materna, che in Italia molto spesso è privata; un altro miliardo e 676,9 milioni (378 euro ad alunno) vengono spesi per i cicli delle elementari e delle medie, mentre 688,7 milioni (237,9 euro a studente) se ne vanno per far frequentare le scuole superiori. Ma questo è ancora niente. Già, perché gli esborsi più importanti arrivano quando i ragazzi vanno all’Università.

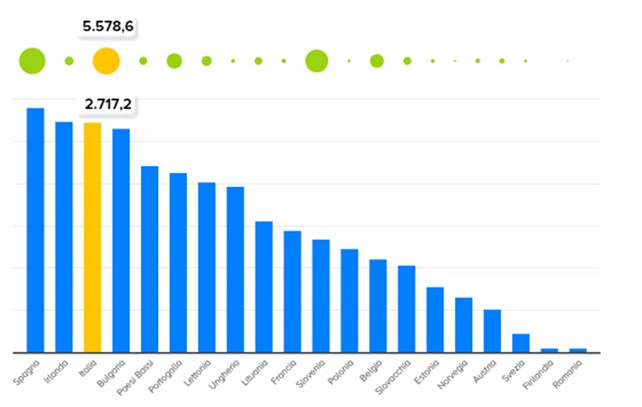

Gli studi universitari, infatti, succhiano da soli il 61,3% di tutta la spesa privata delle famiglie italiane in istruzione: 5 miliardi e 579 milioni di euro. Praticamente avere un figlio all’Università costa 2.717 euro a studente, al netto di borse di studio e sussidi. Se escludiamo il Regno Unito, in cui l’istruzione terziaria segue un modello più simile a quello americano, solo in Spagna e Irlanda le famiglie pagano di più. Si dirà: il dato è dovuto alle costose università private che alzano la media. Non proprio, perché sul totale delle università italiane quelle private accolgono ben pochi studenti, anche se è vero che per frequentare l’Università Bocconi si può spendere fino a 16.103, la Luiss 15mila euro, lo IULM 9.956 euro all’anno. I costi naturalmente lievitano se i figli decidono di frequentare gli ormai indispensabili master post-laurea. Per Almalaurea e Sole24Ore in Italia si può scegliere tra ben 68 alternative e alcuni di questi arrivano a costare anche più di 20mila euro. L’MBA (Master in Business Administration) dell’Università Bocconi, quello del Politecnico di Milano e quello della Luiss di Roma sfondano tranquillamente quota 35mila euro. Più economici (si fa per dire) sono i master dello Ied (Istituto Europeo di Design) sul mondo del fashion, del design, della comunicazione, per i quali si deve sborsare 20.100 euro. |

Tasse alte, costi alti, numero di laureati bassoIn Italia, comunque, solo il 18,2% degli studenti frequenta atenei privati, mentre in Europa la percentuale è del 19,6%, e ancora meno seguono master costosi. La ragione principale dell’alta spesa delle famiglie è che da noi le tasse universitarie sono più alte che in altri Paesi. Mediamente, secondo Eurydice (una rete europea di informazione sull’educazione), le tasse universitarie ammontano a 1.592 euro, molto di più che, per esempio, in Germania e Francia, dove per moltissimi studenti lo studio universitario è (quasi) gratuito. A versare di più in tasse universitarie sono solo gli studenti olandesi, lettoni e lituani.Alle tasse si aggiungono le spese del mantenimento di chi è fuori sede. Secondo il Sole24Ore i ragazzi che studiano in una città diversa da quella di residenza sono più di 800mila (anno accademico 2021-22) e costano almeno 10mila all’anno alle famiglie, con ovvie differenze in base alla città in cui ha sede l’ateneo. Secondo i calcoli dell’Udu (Unione Degli Universitari), che a vitto e alloggio aggiungono anche eventuali attività culturali, i costi dei trasporti per il ritorno periodico a casa o quelli del medico di base per i non residenti, si arriva anche a 17mila euro.Tutto questo ha giganteschi effetti sulla pianificazione finanziaria delle famiglie, che vedremo più avanti, ma ha anche effetti paradossali sulla società italiana. Da noi, infatti, nonostante gli studi siano costosissimi, in pochi arrivano alla laurea: solo il 29,2% di chi ha tra i 25 e i 34 anni ha un titolo universitario, peggio di noi fa solo la Romania con il suo 24,7%, mentre la media Ue è del 42%. |

Gli investimenti pubblici in istruzione non bastanoIl fatto è che nel corso degli anni la crescita della spesa delle famiglie è stata veramente enorme: tra 2012 e 2020 i costi per studente sono aumentati del 30,7%. Ed è ovvio che sia così se si guarda a quello che spende lo Stato: tra il 2013 e il 2020 l’incremento della spesa per studente è stata solo del 3,5%, appena in linea con il carovita e, quindi, di fatto la crescita è stata zero. A differenza di quella privata, la spesa pubblica è decisamente inferiore alla media europea, 7.137,8 euro per iscritto contro 10.017,3. È vero, i bilanci dei vari Paesi sono differenti, ma anche mettendo in relazione i dati con il prodotto interno lordo le differenze rimangono: lo Stato italiano per l’istruzione universitaria spende lo 0,88% del Pil contro l’1,27% medio nella Ue. Se il discorso si allarga a tutta l’istruzione, a partire dalla scuola materna, l’impegno del settore pubblico corrisponde al 4,44% del prodotto interno lordo, una percentuale (ancora) inferiore alla media dell’Unione Europea, che è del 5,02%. Ed è chiaro che se i soldi non ce li mette lo Stato, ce li deve mettere la famiglia. |

Un laureato guadagna di piùTorniamo agli studi universitari. Non sono inclusi nell’obbligo scolastico, si tratta perciò di una scelta che le famiglie e gli studenti fanno autonomamente, ed è a tutti gli effetti un investimento per il futuro che prevede che a fronte di costi non indifferenti vi sia un ritorno in termini di maggiori salari. Ora: se moltiplichiamo i 2.717 euro annui versati dai privati per l’istruzione universitaria di un figlio per cinque (il numero di anni di un percorso completo) abbiamo un esborso complessivo di 13.585 euro.Ne vale la pena? La risposta è sì. I dati dell’Ocse dicono che in Italia il 43% dei lavoratori laureati guadagna uno stipendio superiore di almeno il 50% alla mediana e che solo il 24% dei diplomati può ambire ad avere un salario superiore alla mediana. |

L’occupazione post laureaDai dati di Almalaurea del 2023 sappiamo quali sono i corsi di laurea che offrono le migliori possibilità lavorative. Al primo posto, Ingegneria industriale e dell’informazione: a cinque anni dal conseguimento del titolo sono occupati il 95,6% dei laureati in questa disciplina. Segue Informatica e tecnologie ICT con il 94,6% e poi Architettura e ingegneria civile con il 92,5%, mentre tra i laureati in Economia risultano occupati il 91,2%, poco più che nel ramo medico-sanitario e farmaceutico con il suo 90,9%. Dati alla mano, insomma, l’investimento che una famiglia si trova ad affrontare non è affatto trascurabile e deve essere programmato con cura e per tempo. |

“Corri e vendi tutto” anzi no!

Vendere tutto e aspettare la fine della tempesta è la tentazione che avrà persuaso tanto investitori ad inizio crisi da Covid19. Cadere in questo tranello emotivo fà da moltiplicatore di problematiche per l’investitore come, rendere una perdita da ‘virtuale’ a‘reale’o, peggio ancora, trovarsi invischiati con il dubbio di quando sia il giusto momento per rinvestire la liquidità. Guardiamo al passato per trarne degli insegnamenti per il futuro.

Piazzarsi coerentemente con il giusto profilo di rischio ed un portafoglio “robusto” è la miglior garanzia di resilienza per ogni investimento. La correzione del 2008, infatti, insegna che restare investiti nella giusta maniera costituisce una solido scudo a qualsiasi momentanea turbolenza.

Quindi meglio evitare di crearsi ulteriori problemi perché:

- Quando si decide di disinvestire, si contabilizza una perdita che da ‘virtuale’ diventa ‘reale’;

- Nel momento in cui si decide di vendere, si hanno a disposizione sostanzialmente due opzioni: si contabilizza la perdita e si rimane in liquidità oppure si aspetta a rientrare in un secondo momento.

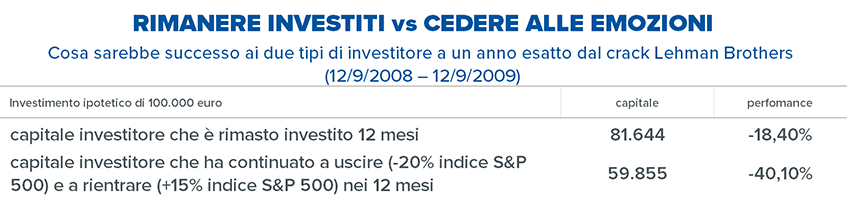

- Nel primo caso si rinuncia a partecipare al rialzo strutturale di lungo termine dei mercati finanziari, in particolare di quello azionario. Prendendo un investimento nell’azionario USA ininterrotto dal 12/9/2008 al 27/3/2020 (cioè in un periodo che include sia la profonda correzione della crisi 2008-2009 che quella attuale partita lo scorso 19 febbraio) 100 mila euro sarebbero cresciuti fino a 266.750 euro (+166,75%) mentre se l’investimento fosse stato riscattato il 15 ottobre 2008 per poi impiegare tutto il ricavato in fondi monetari euro il capitale al 27/3/2020 sarebbe ammontato a 76.026 euro (fonte: elaborazioni in euro su indice S&P 500 e indice dei fondi monetari euro).

- Nella seconda opzione, invece, è necessario individuare il momento in cui rientrare. Quando farlo? Come si riesce a sapere quando la situazione è tornata in carreggiata? Qual è o quali sono gli elementi che permetteranno di rientrare sul mercato? Nel tentativo di individuare il momento esatto (market timing) il rischio, come abbiamo ipotizzato nell’esempio, è quello di perdersi una buona parte del recupero dei mercati. I quali, è bene tenerlo sempre bene a mente, si muovono con largo anticipo rispetto all’economia e al contesto: i loro movimenti tendono ad anticipare gli scenari all’orizzonte, siano essi negativi che positivi con una rapidità altrettanto veloce quanto lo è stata la correzione.

La soluzione per evitare ciò sta nel fatto che ogni investitore deve far suo il fatto chenon sappiamo quando una crisi potrà accadere, ma come tutte quelle del passato anche questa causata dall’epidemia da coronavirus avrà una sua fine. La messa in pratica, poi, sta nel restare investiti facendo leva su un portafoglio durevole, ben diversificato nelle asset class, nelle valute, nelle fonti di rendimento, e progettato per raggiungere precisi obiettivi a medio lungo termine, costituisce un solido scudo a qualsiasi momentanea turbolenza.

Restare razionali durante le turbolenze

Mentre la peggior crisi dal dopo guerra a causa del COVID-19 viene

affrontata dai mercati, per gli investitori incerti diventa un ottimo banco di

prova per conoscere meglio la refrattarietà delle proprie convinzioni

finanziarie.

Come si è comportato il mercato

storicamente? E quali azioni può mettere in atto un investitore per tutelare il

proprio piano finanziario? Utilizziamo l'infografica

del New York Life Investments per

analizzare la situazione.

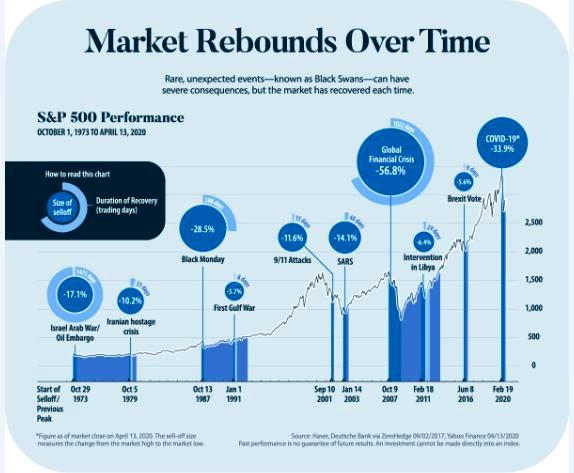

Il mercato rimbalza nel tempo

Il mercato “gioca” per anticipare quello che accadrà, tra previsioni,

analisi e congetture. Spesso giuste, a volte di poco inesatte. Ma c’è sempre l’imprevedibile

come guerre, epidemie o crisi improvvise. Ogni flessione è stata storicamente

di breve durata, con lo S & P 500 che nella maggior parte dei casi ha

registrato guadagni di 12 mesi.

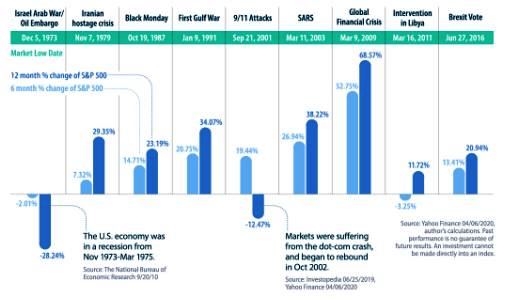

| Evento | Data di mercato bassa | Variazione% di 6 mesi, S&P 500 | Variazione% di 12 mesi, S&P 500 |

|

Israele arabo guerra / embargo petrolifero |

05-Dec-73 | -2.01% | -28,24% |

| Crisi iraniana degli ostaggi | 07-Nov-79 | 7,32% | 29.35% |

| Lunedì nero | 19-Ott-87 | 14.71% | 23.19% |

| Prima Guerra del Golfo | 09-Jan-91 | 20.75% | 34.07% |

| Attacchi dell'11 settembre | 21-Set-01 | 19.44% | -12,47% |

| SARS | 11-Mar-03 | 26.94% | 38.22% |

| Crisi finanziaria globale | 09-Mar-09 | 52.75% | 68.57% |

| Intervento in Libia | 16-Mar-11 | -3,25% | 11,72% |

| Brexit | 27-Giu-16 | 13.41% | 20.94% |

Le due eccezioni sono l'embargo

petrolifero del 1973 e gli attacchi dell'11 settembre, in cui i mercati hanno

impiegato più tempo a riprendersi ma lo

hanno fatto.

Lo stress emotivo che colpisce gli

investitori durante crisi o recessioni può facilitare le scelte sbagliate come

la vendita o il rifugiarsi in asset “sicure” distruggendo la diversificazione

iniziale e quindi sconvolgendo il profilo di rischio.

La storia ci insegna che è in momenti come

questo che stiamo vivendo che si costruiscono i successi finanziari futuri,

semplicemente NON FACENDO NULLA o

meglio ancora UTILIZZANDO DELLA

LIQUIDITA’ EXTRA.

Vediamo due casi opposti, ipotizzando di investire $1000 :.

- L’investitore A, reagisce emotivamente al declino del mercato e vende le sue azioni al minimo di mercato e non rientra nel mercato fino a quando i prezzi non raggiungono il picco precedente

- L’investitore B, reagisce razionalmente nonostante la volatilità del mercato e mantiene i suoi investimenti.

Alla fine di sette anni, A si

ritrova con quasi il doppio di B grazie

ai giusti comportamenti adottati durante una flessione come quella del 2008 che

tutti ricordiamo.

Passare all’azione

E’ evidente come i giusti comportamenti siano una variabile fondamentale

per il conseguimento di ottimi risultati negli investimenti, e la teoria ne

amplifica l’efficacia.

Ma in pratica cosa può, e deve, fare un investitore per affrontare le

tempeste finanziarie?

Ecco 3 regole per riuscire a gestire le emozioni:

- Mantienere la rotta.

La maggior parte degli investitori può trattenere i propri titoli, soprattutto

se sono molto lontani dalla pensione. Se apportano contributi regolari,

gli investitori possono continuare a farlo piuttosto che cercare di

cronometrare il mercato. - Rivedere le allocazioni degli asset.

Gli investitori dovrebbero assicurarsi che il loro mix di allocazione delle

attività rifletta ancora la tolleranza al rischio, l'età, lo stile di vita

desiderato e altri redditi disponibili. La diversificazione del

portafoglio è inoltre estremamente importante per aiutare a gestire il rischio

e fornire un rendimento competitivo. - Avere un fondo di emergenza in contanti.

Le discese possono essere affrontate in maniera proattiva, e positiva, andando

ad impiegare la liquidità di emergenza accantonata precedentemente. Ogni pianificazione

finanziaria DEVE prevedere un fondo di emergenza in liquidità. Generalmente

consiglio dalle 3 alle 6 mensilità. Il vantaggio è duplice, come avere

disponibilità per gli imprevisti e non dovere smontare le pianificazioni di

lungo, oppure, avere cartucce liquide per mettere un boost alla parte azionaria

durante i forti ribassi.

Queste azioni aiutano gli investitori a rimanere concentrati sui loro piani

di investimento.

Alimentare le conoscenze ed imparare ad

accettare la volatilità restano sempre le migliori armi per l’investitore per

ottenere un successo maggiore a lungo termine.

Corona virus: che fare con gli investimenti

Alla riapertura delle borse asiatiche in profondo ROSSO, ma senza stupore penso sia giusto e doveroso fare il punto della situazione visto che molti investitori mi hanno chiesto consigli sui loro investimenti.

Due le principali risposte che ho dato in base all'esposizione ed all'orizzonte temporale:

- Non hai esposizioni sulla Cina attualmente ed orizzonte temporale lungo, magari è l'occasione aprire una posizione con testa

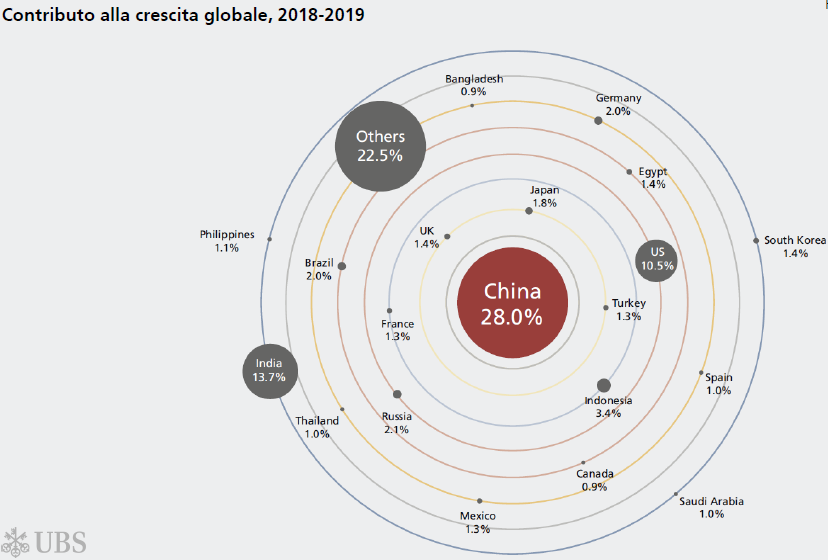

- Hai l’esposizione sulla Cina allora si possono fare 2 ragionamenti in base al profilo d'investimento partendo da questa foto:

- Profilo dinamico di lungo periodo: mantieni la posizione e se hai liquidità media senza sovraesporti. La Cina è il futuro, con un’economia formata da circa 1.5 Miliardi di persone,una classe media in costante miglioramento e con un contributo alla crescita del PIL globale del 28% con crescita del PIL interno superiore al 5% annuo;

- Profilo prudente: Tutti i portafoglio odierni hanno la Cina come asset, e spero in questo caso con il contagocce, quindi si potrebbe considerare la situazione per portare a casa i profitti maturati negli ultimi anni ( CHE DEVONO ESSERCI) e magari sfruttare lo strumento del piano di accumulo per ricreare una coerente posizione sul mercato cinese.

Razionalmente tutte le considerazioni che dobbiamo fare sulla Cina, così come su ogni altro Paese ed asset, devono basarsi su evidenze e dati concreti come questi:

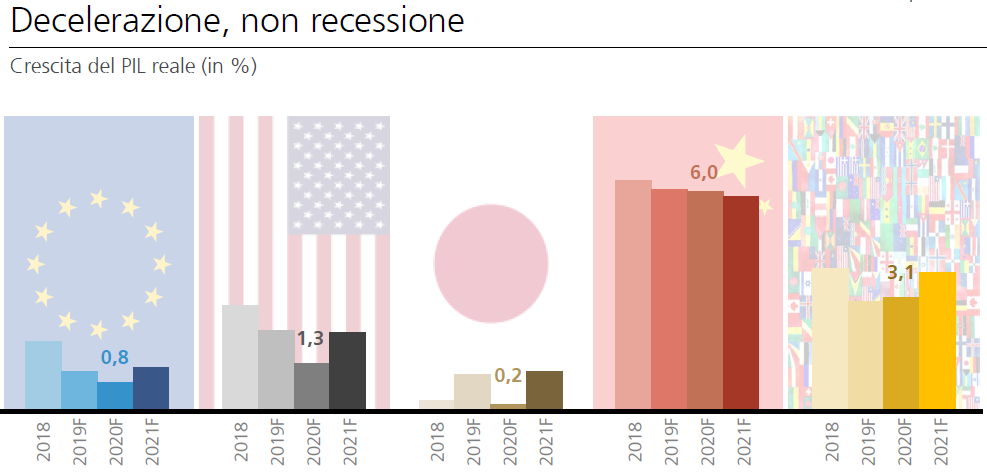

Analizzando dati e fondamentali, è evidente come la Cina sia certamente una potenza di primo livello globale, nonostante il calo della crescita del PIL reale al 5% per quest'anno.

Numero pazzesco pensando a quello italiano no?

Parlando di investimenti, in conclusione, il consiglio che vi do è uno:

NON ASCOLTATE TG E MEDIA, ma piuttosto concentratevi sui dati come l'inflazione, il tasso di disoccupazione e la crescita del Pil perchè questo è ciò che farà la fortuna di un paese e dei vostri investimenti.