Risparmio italiano: un’opera incompiuta

Il bel Paese è pieno di opera d’arte e meraviglie uniche al mondo ed invidiate da tutti, ma ha anche tanti progetti incompiuti, mostri edilizi e parecchie, forse troppe, opere incompiute.

Similmente anche la gestione del risparmio italiano, gode di forti e solide fondamenta (la capacità di risparmio), ma di una scarsa bravura nel costruirci sopra mura strutturate e resistenti.

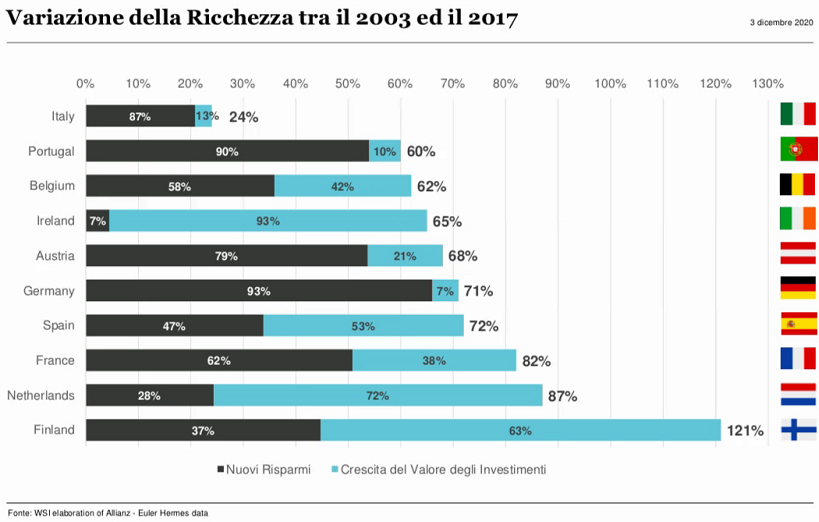

Il grafico evidenzia come, noi italiani, abbiamo una tendenza radicata ad accumulare e mantenere una quota consistente dei propri risparmi in liquidità, attitudine che con la pandemia ha subito una accelerazione. Tuttavia, non riusciamo a mettere bene a frutto questa dote, essendo uno degli ultimi paesi in Europa per crescita del valore degli investimenti.

Paura, basse competenze e scarsa educazione finanziaria costano care a tutti noi.

Cosa ci siamo persi negli ultimi 10 anni

Il decennio passato ci ha lasciato grossi cambiamenti, ma soprattutto ha frantumato tanti dogmi finanziari italiani.

Banche saltate con obbligazioni resettate, titoli di Stato e buoni postali a rendimenti nulli o quasi, indice italiano surclassato da forti ribassi e svalutazioni. In queste abitudini c’è di tutto: concentrazione, assenza di diversificazione, rischio emittente, home bias tutte evidenze negative ed errori cognitivi devastanti da sempre per ogni investimento. Quindi non è che prima investivamo bene ed ora male, ma semplicemente il contesto odierno è cambiato, mettendo in luce difetti ed errori a 360°.

Ma vediamo cosa possiamo imparare dagli ultimi dieci anni.

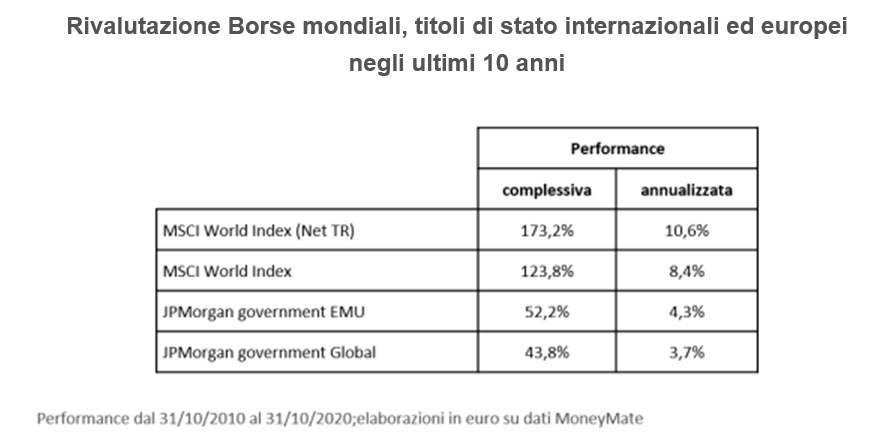

La storia ci insegna che nel lungo periodo il rendimento delle azioni tende ad essere superiore a quello delle obbligazioni che, a sua volta, tende a superare quello della liquidità.

Chi investe i propri risparmi avendo cura di diversificare i rischi tra titoli di stato, obbligazioni societarie, azioni, ETF, fondi comuni e comparti di Sicav, oltre a non essere esposto a possibili prelievi forzosi, può partecipare al trend rialzista di lungo periodo dei mercati finanziari evitando di sostenere soltanto costi e impatti sul potere d’acquisto ed il grafico sopra ne è la prova.

Negli ultimi 10 anni, infatti, la rivalutazione dei titoli di stato internazionali (JPMorgan government Global bond index) è stata del 43,8%, quella dei titoli di stato EMU (JPMorgan government EMU bond index) del 52,2% e quella delle Borse mondiali (MSCI world index total return) del 173,2%.

Liquidità e cattive scelte ci costano?

Le preoccupazioni per gli impatti sulla salute provocati direttamente e indirettamente dal Covid-19, i timori sul futuro dell’economia, in generale, e delle personali attività lavorative, in particolare, sono alla base di questo incremento della liquidità accumulata.

Tuttavia, sebbene comprensibile, razionalmente lasciare depositate delle somme in banca comporta dei costi, diretti e indiretti ma anche svalutazione.

Oltre all’imposta di bollo fissa annuale per conti correnti con giacenza media sopra i 5000 euro, dobbiamo considerare anche quella dello 0,2% su depositi ed investimenti. Ciò significa che lasciare liquidità €100.000 parcheggiati su conto deposito per un anno, ad esempio, ci costa 200 euro di bollo in più su l’eventuale rendimento dobbiamo applicare la tassazione del 26%.

Insomma tanto sforza per niente o poco più.

Oltre a ciò, esiste un’insidia in più: l’inflazione, ossia, l’erosione del potere di acquisto.

Ogni anno che passa, infatti, i prezzi al consumo crescono e con gli stessi contanti e i depositi in banca si riesce ad acquistare meno prodotti e servizi.

Dati alla mano, negli ultimi 20 anni i risparmi hanno perso ben oltre un quarto del loro potere d’acquisto.

Un’erosione costante che mina i risultati di anni di lavoro e accumulo.

Comprendere per fare le scelte giuste

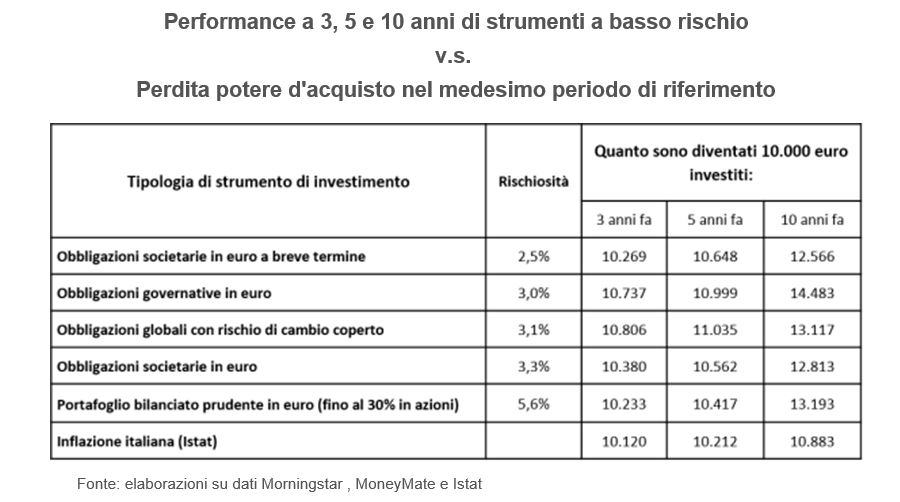

Nella tabella sopra vengono prese in esame diverse soluzioni, a rischio crescente, che avremmo potuto e dovuto mettere in essere nei 10 anni passati per tutelarci da costi ed inflazione.

Anche senza esporsi troppo ai rischi, sarebbe stato possibile impiegare negli ultimi 3, 5 e 10 anni la liquidità, o anche una parte di essa, in strumenti di investimento con un profilo di rischio non eccessivo e ricavarne un ritorno superiore all’inflazione. Per esempio, accettando una rischiosità (oscillazioni massime di prezzo su base annua) tra il 2,5% e il 5,6%, l’investitore avrebbe potuto non solo proteggere l’erosione del carovita ma anche beneficiare di un extra guadagno (vedi tabella sopra). Risultati apprezzabili già nel triennio ma che nell’arco di 10 anni assumono dimensioni piuttosto consistenti: investendo 10.000 euro i guadagni sarebbero infatti oscillati da un minimo di circa 1.700 euro ricavabili tramite obbligazioni societarie in euro a breve termine fino agli oltre 3.600 euro nel caso delle obbligazioni governative in euro.

Investire da sempre significa comprare rischio oggi, per avere rendimento nel domani.

Sembra una frase banale, ma farla propria significa diventare consapevoli dei propri investimenti. Il passo successivo poi è accantonare l’idea del “quanto mi dai? “ed iniziare a vedere l’investimento come un processo composto di decisioni e comportamenti, e basarlo su un metodo che consideri tutte le evidenze che esperienza, studi e storia ci hanno lasciato.

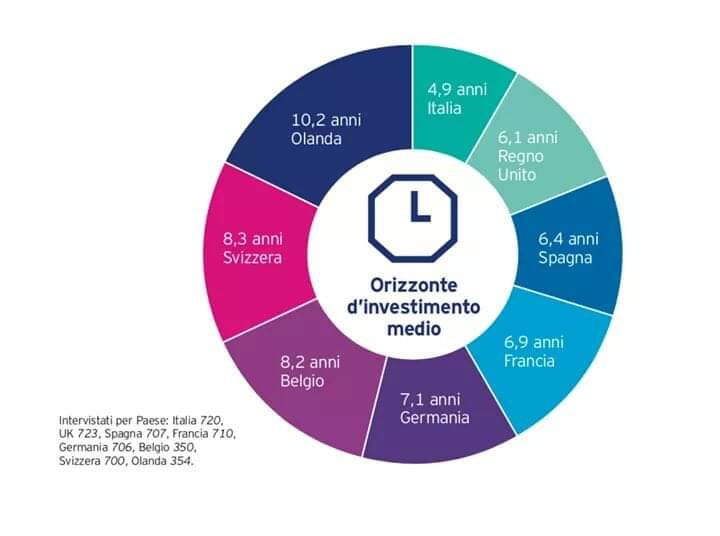

⏰ORIZZONTE TEMPORALE⏳

Una delle regole auree per il successo di un'ottima pianificazione finanziaria è trovare una giusta risposta alla domanda:

?Quanto tempo dare ad un investimento? ?

Nel post scorso ho parlato di Life strategy ma soprattutto di goal based strategy, ossia organizzare il proprio risparmio ed obiettivi e coerenti orizzonti temporali.

Questo grafico a torta dimostra quanto ancora siamo lontani da una buona educazione finanziaria.

Spesso leggendo commenti o post in molti gruppi di trader generalmente vedo affanno e tentativi di capire dove andrà il mercato nel breve, sia azionario che obbligazionario, con operazioni mordi e fuggi che reputo molto puerili per un buon investitore.

Sono operazioni che denotano, oltre a mancanza di pianificazione sul medio lungo periodo, una scarsa maturità dell'investitore ed una paura evidente di stare sul mercato beccandosi ribassi e rialzi. Con la presunzione di saper prevedere il mercato.

La realtà dei fatti è che queste operazioni oltre ad essere inefficienti e costose a causa dei costi di compravendita provocano di solito, quando va bene, un piccolo gain momentaneo e tuttavia un successivo immobilismo per assenza di idee, paura di ingressi errati e mancanza di pianificazione.

In numeri credo fortemente si tratti di un modo inefficiente di investire, faccio l'esempio dei mordi e fuggi su strumenti quali btp, quando stando semplicemente su altri strumenti e senza muovere un dito si guadagna (si è guadagnato) di certo di più, evitando inutili perdite di tempo.

Inefficienza, dovuta a mancanza di cultura e ad incapacità di stare sul mercato. E posso citare ancora l'esempio di chi entra ed esce dall'azionario globale, un mercato sul quale si fanno performance maggiori sul lungo periodi stando immobili ed accumulando sui ribassi. La conferma di tutto ciò è dai dati oggettivi. La mentalità del trader provoca una percentuale di insuccessi di circa l'ottanta per cento ( perdite addirittura), contro performance di benchmark notoriamente buone.

E in Italia❓

Si scopre, ma neanche troppo, dai dati una immaturità maggiore dell'investitore.

- Mancanza di fiducia nel mercato

- Paura

- Ossessione di movimentare

Forse sono le principali motivazioni e chi non le ha vissute? Ci sono passati tutti.

Poi c'è chi si sveglia e capisce. Chi no.

Certo non mi stupisce scoprire che in nazioni con educazione finanziaria più elevata (Svizzera e Germania ad esempio) l'orizzonte di investimento sia quasi doppio di quello italiano. Più che buffo in effetti è l'evidenza di un comportamento di natura culturale.

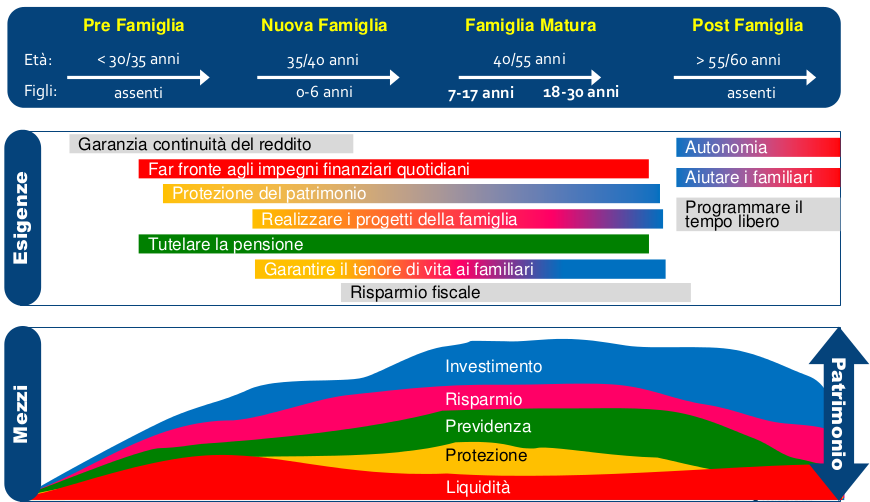

Ecco come dovrebbe essere organizzato il patrimonio durante la vita intera di una famiglia :