Millennials alla prova

Il 2020, fino ad ora, sta confermando il vecchio proverbio “anno bisesto, anno funesto” ma soprattutto è il primo vero e proprio banco di prova per tanti giovani investitori.

Ansia, timore ed incertezza sono i compagni di viaggio nel 2020 per tanti millennials investitori alle prese con la prima e vera correzione degli ultimi 10 anni.

Ho pensato di dare alcuni consigli su come sopravvivere al momento partendo da un articolo di Ben Rizzuto di Janus Henderson che illustra l'importanza di conservare una prospettiva di lungo termine nei momenti di volatilità a breve termine portando alcune citazioni dal passato tratte dalle opere di Epitteto.

Che cosa puoi controllare?

Ecco che cosa aveva affermato Epitteto in merito al concetto di controllo:

"Il compito principale nella vita è semplicemente questo: identificare e separare le cose in modo da poter dire chiaramente a me stesso quali siano gli elementi esterni che non sono sotto il mio controllo e quelli che invece hanno a che fare con le scelte che effettivamente posso controllare."

Epitteto, Discorsi, 2.5.4-5

In sintesi: Non puoi controllare i mercati - nessuno può farlo. Possono salire e scendere, ed è quello che hanno fatto per anni. Il momento che attraversiamo attualmente è qualcosa che molti altri hanno sperimentato nel corso degli anni.

Se non puoi controllare i mercati, che cosa puoi controllare? La chiave per navigare in questo tipo di volatilità è la nostra reazione. Gli ultimi giorni per te possono essere stati un'alternanza di disperazione, rabbia e frustrazione. Queste emozioni possono portarci a fare errori prematuri (e costosi). Per esempio vendendo investimenti scesi al livello minimo, o quasi, del mercato. Ricorda che la regola fondamentale per investire nel mercato finanziario è acquistare nei momenti di ribasso e vendere nei momenti di rialzo; se ti lasci travolgere da queste emozioni e vendi ora, potresti stare facendo l'esatto contrario.

Discernere tra eventi di breve e lungo termine

Primo, non lasciarti trascinare dalla forza dell'impressione. Dille: "aspetta un attimo, fammi vedere chi sei e da dove vieni - lascia che ti metta alla prova..."

Epitteto, Discorsi, 2.18.24

Non puoi controllare gli alti e bassi del mercato, ma ciò che puoi controllare è come sei investito - ossia, la tua asset allocation.

Come suggerisce il nome, l'asset allocation è la percentuale del tuo patrimonio che hai distribuito tra azioni, obbligazioni o altre categorie di investimento. Sei giovane, pertanto il tuo orizzonte temporale (ovvero, quando ti servirà questo denaro) è piuttosto lungo. Non lo ritirerai per almeno 20 - se non 30 o addirittura 40 - anni. Il tuo orizzonte temporale più lungo ti consente di essere più aggressivo assegnando una quota maggiore del tuo patrimonio ad azioni e minore a obbligazioni.

Il motivo per cui puoi permetterti di assumere un rischio maggiore, è che avrai più tempo per recuperare qualsiasi perdita eventualmente subita nel tuo portafoglio. Invecchiando, e avvicinandoti all'età del pensionamento, la tua asset allocation diventerà presumibilmente più conservativa; tuttavia, è un cambiamento che avviene gradualmente nel corso della vita e non dovrebbe basarsi su oscillazioni di breve termine.

Sfortunatamente, le emozioni derivanti da spostamenti di rilievo del mercato possono indurre molti investitori a fare cambiamenti drastici nella loro asset allocation. L'avversione alle perdite - l'idea che la sofferenza inflitta dalle perdite sia ampiamente superiore alla soddisfazione generata dai guadagni - incombe notevolmente quando i mercati sono volatili. A volte, questo disagio induce a convertire tutto in liquidità, cercando di limitare le perdite e avere un senso di controllo e sicurezza. È una soluzione che può alleggerire l'ansia, ma il rimedio è di breve durata.

La parte peggiore è che, quando i mercati tornano alla normalità, gli investitori spesso non riescono a riorganizzare adeguatamente la loro allocazione. Possono continuare ad essere più prudenti di quanto non dovrebbero essere con i loro investimenti, o mantenere la liquidità poiché continuano a risentire delle emozioni suscitate dagli eventi recenti.

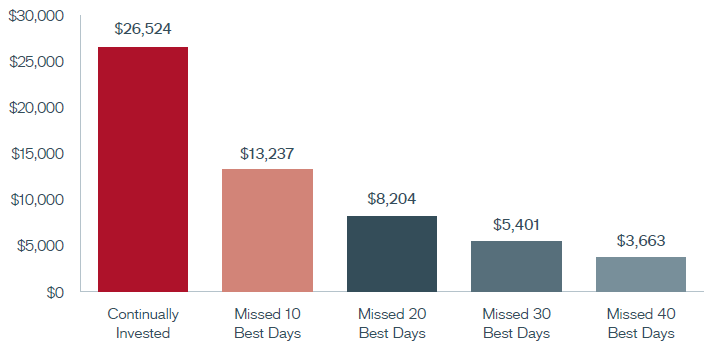

In sintesi: Non devi modificare drasticamente la tua asset allocation di lungo termine in base a eventi di breve termine. Come mostra il grafico qui di seguito, ciò ha impedito storicamente agli investitori di partecipare ai rialzi del mercato.

Valore di un investimento ipotetico di USD 1.000 nel mercato azionario statunitense, 1988-2019

L'investitore colto

"Solo chi è colto è libero."

Epitteto, Discorsi, 2.1.21-23a

Non devi essere necessariamente un esperto dei mercati per avere successo come investitore; è importante conoscere e capire come funzionano i mercati finanziari in una prospettiva storica.

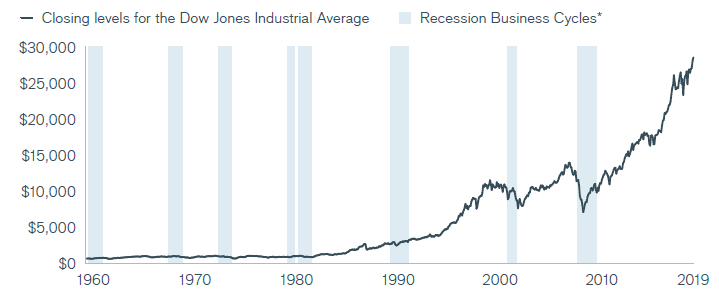

Nel corso degli anni si sono succedute svariate correzioni e recessioni. Si definisce come correzione un calo almeno del 10% dai picchi recenti, mentre si definisce spesso come recessione un periodo nel quale il tasso di crescita del PIL di un paese è negativo per due trimestri consecutivi. Abbiamo assistito a correzioni e recessioni nel 1990, 2000, 2008 e in vari altri periodi del passato. E in ognuna di queste fasi, giovani investitori come te hanno provato la stessa paura che tu potresti star provando adesso. Tuttavia, se guardi alla successione degli andamenti nel tempo, puoi vedere che restare nel mercato nel lungo termine ha ripagato.

Guardare la performance del mercato in un breve periodo di tempo, può apparire così:

Il grafico precedente sembra una proposta perdente. Ma prendendo una certa distanza e considerando un periodo più lungo, è chiaro che questo è solo un piccolo pezzo di un quadro più ampio (e molto più favorevole).

In conclusione, restare investiti è generalmente una scelta saggia. La storia ha dimostrato che assumere una view di lungo termine e restare investiti alla fine ha ripagato. Se si guarda a varie recessioni del passato, sembrano piccoli incidenti di percorso lungo la strada di una crescita di lungo termine.

La tua esperienza con il mercato può essere relativamente breve. E l'inizio può essere difficile. Ma ricorda: il tuo successo finanziario di lungo termine non si realizzerà sulla base di emozioni di breve termine. In questi periodi potrebbe essere una buona idea spegnere la TV, smettere di guardare il mercato e dedicarti per un po' a te stesso ampliando le tue conoscenze.

Millennials denaro e risparmio

Sono nati tra i primi anni ottanta e fine novanta, i Millennials rappresentano la nuova classe produttrice. Vediamo dieci interessanti spunti per capire il loro rapporto con il denaro ed il risparmio.

Per la mia generazione nata tra il 1981 ed il 1999, la strada verso la sicurezza finanziaria è stata, ed è, parecchio accidentata: ci si riferisce spesso a loro come alla generazione più sfortunata e alcune statistiche ci mostrano in quale posizione si trovino oggi e come appaia il loro scenario finanziario al momento.

1. Il 52% dei Millennials investe spesso o sempre in fondi sostenibili

Gli investimenti sostenibili SRI (a cui ci si riferisce talvolta con "investimenti responsabili") fanno parte di una scuola di pensiero che considera i temi ambientali, sociali ed etici una potenziale fonte di rendimento e allo stesso tempo di grande impatto sociale, naturalmente in positivo.

In un report del 2017 di Schroders viene evidenziato che i Millennials sono più consapevoli ed informati sui fondi d'investimento sostenibili rispetto alla Generazione X ed ai Baby Boomers: hanno infatti il doppio delle probabilità (il 10%) di identificare correttamente tutte e tre le descrizioni di investimenti sostenibili rispetto ai Baby Boomers (5%).

Si è anche scoperto che in Europa la popolazione peggio informata è quella del Regno Unito, in cui il 14% non sa che cosa sia un fondo d'investimento sostenibile.

2. Il potere d'acquisto globale dei Millennials è destinato a superare quello della Generazione X nel 2020

I Millennials stanno per superare la Generazione X per maggiore potere d'acquisto globale, in termini di generazione, e questo accadrà entro il 2020. I Millennials sono destinati a guadagnare una media di 1,4 trilioni di dollari (globalmente) all'anno entro questa data.

Visto che la Generazione X inizierà a raggiungere l'età pensionabile nei prossimi quindici-vent'anni, il loro reddito ed il loro potere d'acquisto cominceranno infatti a calare significativamente.

3. I Millennials europei amano la tecnologia

Un sondaggio condotto da Vocalink ha scoperto che il 71% dei Millennials italiani ammettono di non poter vivere senza smartphone, ed il 10% di loro utilizza i sistemi di pagamento da cellulare quotidianamente, per cibo e bevande, per i pasti fuori casa e per le uscite, e l'11% per il tempo libero, ad esempio per andare al cinema, ad un concerto o a vedere una partita.

Inoltre, i Millennials sembrano pronti all'utilizzo di sistemi tecnologicamente avanzati che li assistano con le loro finanze o con i pagamenti da cellulare, visto il 42% dei Millennials inglesi e tedeschi accetterebbe di usare sistemi ottici di riconoscimento per la verifica delle transazioni.

4. I Millennials trovano che gli imprenditori abbiano un impatto più positivo dei leader religiosi o politici

È un fattore probabilmente collegato al declino della religione organizzata in Europa e alla disillusione originata dal crollo del 2008 il fatto che la generazione dei Millennials non stia più guardando a leader morali tradizionali come capaci di un impatto sociale positivo.

I Millennials guarderebbero invece alle imprese come luogo d'elezione di una trasformazione verso modelli di business etici e per dare l'avvio ad un cambiamento sociale positivo: è dagli imprenditori che si aspettano insomma una posizione più decisa a riguardo.

5. Meno del 30% della ricchezza dei Millennials è nelle azioni

In quanto generazione che ha raggiunto la maggiore età nel clima del dopo 2008, i Millennials sono più cauti nell'investire il proprio patrimonio in azioni: sono più scettici nei confronti di un mercato che hanno già visto crollare e un'indagine di Deloitte ha rilevato che privilegiano attivi materiali, oltre alla liquidità; in generale, sono alla ricerca di strumenti semplici e di facile comprensione.

Sul lungo termine, ci sarà bisogno di compensare in qualche modo l'avversione al rischio di questa generazione.

Un'opera di educazione finanziaria mirata e con i canali giusti può essere la soluzione.

6. Un Millennial inglese su tre potrebbe non avere mai una casa di proprietà

Un'indagine della Resolution Foundation ha scoperto che un Millennial su tre potrebbe non avere mai una casa di proprietà, e così, dal momento che i Millennial stanno raggiungendo l'età in cui iniziano ad avere bambini, ci troviamo di fronte ad una generazione di bambini cresciuta in alloggi in affitto, in un clima di insicurezza e di breve termine.

Non sono di certo da soli in Europa, dato che statistiche recenti mostrano che in Italia addirittura il 67% degli italiani tra i 18 e i 34 anni vivono ancora a casa con i genitori.

7. I Millennials sono la prima generazione moderna ad essere in condizioni peggiori dei propri genitori

Un'analisi recente del Luxembourg Income Study ha scoperto che i redditi di coloro che hanno tra i 25 ed i 29 anni hanno registrato una stagnazione tra gli anni settanta e gli ottanta, se messi a confronto con le entrate delle persone più anziane, che sono invece aumentate.

Per esempio, in Italia, i redditi per il gruppo di età che va tra i 25 e i 29 anni sono cresciuti del 19% in meno della media nazionale tra il 1986 ed il 2010, il che significa che, in termini reali, le persone più giovani non hanno migliorato il proprio status rispetto al 1986.

La stessa cosa è vera per il Regno Unito, dove la crescita del reddito di coloro tra i 25 e i 29 anni è stata del 2% minore della media nazionale tra il 1979 ed il 2010.

8. Il 29,8% dei Millennials crede che la discriminazione reddituale stia causando gravi danni nel proprio Paese

Un'indagine di Sharper Survey ha scoperto che circa il 30% dei Millennials rivela una forte coscienza sociale affermando che la discriminazione reddituale stia causando gravi danni nel proprio Paese.

Questa discriminazione può prendere la forma di un rifiuto di un contratto d'affitto o di un mutuo da parte della banca perché non viene riconosciuta come adeguata la fonte di reddito di chi fa la richiesta. Questo può anche condizionare la possibilità di ottenere un prestito o di avere una carta di credito e, per una generazione che partecipa ampiamente alla gig economy (con attività autonome, da freelance) questo può avere gravi ripercussioni.

9. Dei Millennials che investono, il 73% lo fa per la pensione

Sebbene siano spesso additati come la generazione che non pensa a sufficienza al proprio futuro, il 73% dei Millennials che sta investendo lo sta facendo per integrare la propria pensione oppure sta aumentando gli importi per il risparmio previdenziale per la pensione.

Una migliore educazione alle decisioni d'investimento per il futuro può quindi essere un buon investimento per i Millennials che stanno pensando di iniziare il proprio cammino nel mondo degli investimenti.

10. I Millennials non stanno risparmiando abbastanza per la propria pensione futura

Secondo un'indagine di Schroders, i Millennials stanno risparmiando una percentuale minore per la pensione rispetto alla Generazione X ed ai Baby Boomers.

Questo può stare ad indicare un'ingenuità e un'impreparazione riguardo alla cifra di cui avranno davvero bisogno quando andranno in pensione, oppure al contrario una consapevolezza del fatto che dovranno probabilmente lavorare per un periodo di tempo molto maggiore rispetto alle altre generazioni e che quindi guadagneranno soldi più a lungo.