Buffett lascia Berkshire Hathaway 2025 – Greg Abel guida la strategia post-Buffett con investimenti etici e visione di lungo termine

L’assemblea annuale 2025 di Berkshire Hathaway ha segnato un momento storico nel mondo della finanza: Warren Buffett, dopo oltre mezzo secolo alla guida della holding, ha annunciato ufficialmente il suo ritiro da CEO. Con il suo proverbiale umorismo e la sua lucidità, Buffett ha affrontato il passaggio di testimone con serenità e fiducia, indicando in Greg Abel il suo successore. Tuttavia, ciò che ha colpito maggiormente è stata la profondità dei concetti condivisi: riflessioni su investimento, etica, cultura aziendale e prospettive globali, che restano valide ben oltre il contesto dell’incontro.

8 Lezioni Chiave da Warren Buffett e Greg Abel

1. Investire con pazienza e visione a lungo termine

Buffett ha ribadito che il segreto del successo risiede nella capacità di attendere le giuste opportunità. “Non devi fare qualcosa ogni giorno”, ha detto. “Le occasioni buone arrivano ogni cinque o sei anni.” È l’opposto dell’ansia da performance che colpisce molti investitori moderni.

2. Essere pronti ad agire con decisione

Pur nella pazienza, Buffett sottolinea l’importanza di essere pronti ad agire quando si presenta la giusta occasione. “Quando arriva la telefonata giusta, agisci lo stesso pomeriggio.”

3. L’integrità prima del rendimento

Entrambi i leader hanno posto l’accento sulla necessità di comportarsi in modo etico. “Non abbiamo alcun diritto di fare cose stupide con i soldi degli altri”, ha detto Buffett, richiamando la centralità della fiducia.

4. Evitare la trappola delle previsioni di mercato

Buffett ha criticato l’ossessione per le previsioni a breve termine: “Nessuno sa cosa farà il mercato domani. Parlarne è facile, ma non ha alcun valore.”

5. Scegliere persone di valore

Un tema ricorrente è la centralità del capitale umano. Abel ha ricordato che la cultura di Berkshire è basata sull’integrità, la dedizione e il talento delle persone, con un forte spirito di collaborazione.

6. Evitare il debito e la dipendenza da capitali esterni

Secondo Buffett, uno dei principali rischi sistemici è legato all’abuso del debito. Berkshire ha sempre mantenuto un bilancio ‘fortezza’ per non dipendere da banche o altri soggetti esterni.

7. Accettare che il mondo cambia

Buffett ha ricordato che anche i migliori business possono diventare obsoleti. L’adattabilità è una competenza fondamentale, così come la capacità di riconoscere quando è il momento di lasciar andare qualcosa che ha funzionato per decenni.

8. La fortuna e l’umiltà come valori guida

Con sorprendente sincerità, Buffett ha affermato che la sua vita è stata segnata da una grande fortuna, dalla nascita al contesto. Un richiamo potente all’umiltà e alla gratitudine, valori spesso dimenticati nel mondo del business.

Conclusione

La 2025 è stata forse l’ultima assemblea guidata da Warren Buffett, ma le sue parole resteranno un faro per generazioni di investitori. Il passaggio a Greg Abel promette continuità nella cultura Berkshire, fondata su pazienza, integrità e pensiero indipendente.

La quarta legge del moto di Warren Buffett

𝗡𝗼𝗻 𝘀𝗼 𝗰𝗼𝘀𝗮 𝘀𝘂𝗰𝗰𝗲𝗱𝗲𝗿𝗮̀, 𝗺𝗮 𝘀𝗼 𝗰𝗵𝗲 𝗮𝗯𝗯𝗮𝗻𝗱𝗼𝗻𝗮𝗿𝗲 𝗹𝗮 𝗽𝗿𝗼𝗽𝗿𝗶𝗮 𝗳𝗶𝗹𝗼𝘀𝗼𝗳𝗶𝗮 𝗱𝗶 𝗶𝗻𝘃𝗲𝘀𝘁𝗶𝗺𝗲𝗻𝘁𝗼 𝗻𝗼𝗻 𝗿𝗶𝘀𝗼𝗹𝘃𝗲𝗿𝗮̀ 𝗶 𝗽𝗿𝗼𝗯𝗹𝗲𝗺𝗶.

Spesso si pensa che sia la strategia scelta a determinare i risultati, ma ciò che conta davvero è la capacità di attenersi a un piano a lungo termine, qualunque cosa accada sui mercati.

Quando la volatilità aumenta, mi piace ricordare la “quarta legge del moto di Warren Buffett”: Per gli investitori, i rendimenti diminuiscono all’aumentare del movimento.

Meno è meglio, soprattutto nei periodi turbolenti.

Il miglior modo per controllare il rischio è sapere cosa si possiede e perché. Le strategie complesse sono difficili da seguire nei momenti difficili. Capire cosa si ha in portafoglio e la ragione per cui lo si detiene aiuta ad affrontare anche le fasi più dure.

Quindi, cosa sappiamo davvero sugli investimenti in azioni?

Quindi, cosa sappiamo davvero sugli investimenti in azioni?

- Le azioni sono la migliore asset class per rendimenti superiori all’inflazione sul lungo termine.

- Sono soggette a grande volatilità.

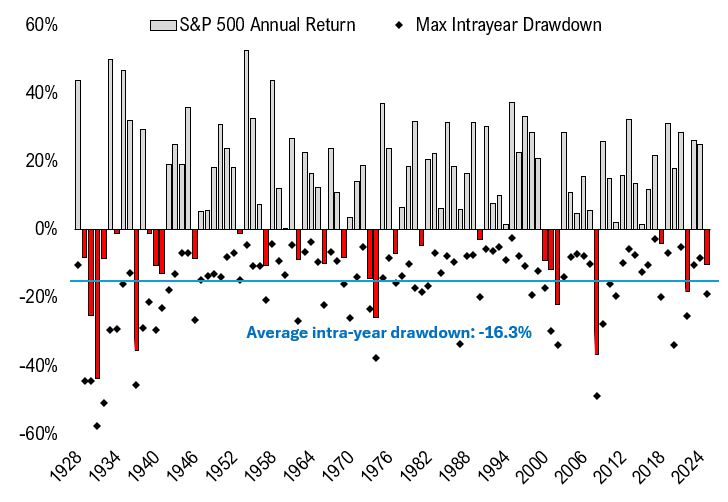

- In media, le azioni scendono del 5% due o tre volte l’anno, del 10% una volta ogni anno o due, e del 20% circa ogni 4-5 anni.

- Il calo medio annuo dell’S&P 500 dal 1928 è stato del -16,3%.

Quest’anno abbiamo visto un calo del -19%. Non è piacevole, ma fa parte del gioco.

Il rischio sui mercati è sempre presente: ciò che cambia è la percezione che ne abbiamo. Ed è proprio questa percezione che rende difficile restare fedeli alla propria strategia quando l’incertezza aumenta.

𝗡𝗼𝗻 𝗰’𝗲̀ 𝗿𝗲𝗻𝗱𝗶𝗺𝗲𝗻𝘁𝗼 𝘀𝗲𝗻𝘇𝗮 𝗿𝗶𝘀𝗰𝗵𝗶𝗼. 𝗟’𝘂𝗻𝗶𝗰𝗼 𝗺𝗼𝗱𝗼 𝗽𝗲𝗿 𝘀𝘂𝗽𝗲𝗿𝗮𝗿𝗲 𝗾𝘂𝗲𝘀𝘁𝗶 𝗺𝗼𝗺𝗲𝗻𝘁𝗶 𝗲̀ 𝗮𝘃𝗲𝗿𝗲 𝗳𝗶𝗱𝘂𝗰𝗶𝗮 𝗻𝗲𝗹 𝗽𝗿𝗼𝗽𝗿𝗶𝗼 𝗽𝗶𝗮𝗻𝗼.

Mercati in discesa: prendere decisioni intelligenti

I mercati ribassisti comportano un aumento del rischio, ma probabilmente non nel modo in cui puoi pensare.

I bruschi cali dei mercati azionari creano livelli incredibilmente elevati di rischio comportamentale. Le possibilità di prendere decisioni che compromettono i nostri risultati a lungo termine sono incredibilmente alte. Non c'è una risposta facile per affrontare tali meccanismi - sono una sfida per tutti - ma ci sono alcune cose importanti da ricordare.

I cali decisi del mercato sono sempre affiancati da cattive notizie per il futuro

Può sembrare ovvio, ma spesso viene ignorato: i forti cali dei mercati azionari sono dovuti a timori significativi e all'incertezza sul futuro. La causa specifica di questi sarà diversa in ogni occasione.

I mercati non scendono e basta, scendono per un motivo e questo motivo creerà profonda preoccupazione. Questo è il motivo per cui le persone che parlano di aspettare "prezzi migliori" per investire nei mercati azionari probabilmente non lo fanno mai, perché quei prezzi migliori arrivano con cattive notizie, notizie che ci fanno non voler investire. Tutto andrà male durante un mercato ribassista, se non lo facesse non ci saremmo dentro.

Il rischio non è un concetto teorico, ma riguarda il modo in cui ti fa sentire

Vivere attraverso un calo del 30% dei mercati azionari è una situazione completamente diversa rispetto a guardare una perdita teorica sulla carta o peggio sullo smartphone che hai sempre in mano. Sappiamo che le azioni possono scendere molto nel breve termine, ma non capirai mai veramente cosa significhi finché non lo provi. Siamo molto più propensi ad assicurare la nostra casa contro il rischio di alluvione ma solo dopo che si è allagata, ciò contrasta tecnicamente con l'idea di "proteggersi dal rischio". Ciò perchè il rischio spesso diventa reale solo quando lo abbiamo sperimentato. Quando vivi attraverso le turbolenze dei mercati, la propensione al rischio inizierà inevitabilmente a diminuire. I mercati ribassisti hanno un pesante impatto emotivo e possono causare una profonda ansia. Anche gli investitori ben regolati e disciplinati saranno vulnerabili perché più lungo e pronunciato è il ribasso, maggiore è la possibilità che inizi a mettere in discussione i tuoi stessi principi di investimento.

Solo sotto stress riuscirai a comprendere la tua reale tolleranza al rischio.

Mettere in dubbio il tuo approccio d'investimento in un mercato ribassista è sempre una cattiva idea

Spesso sento circolare la voce sui social che sia prudente rivedere il nostro approccio d'investimento durante i bruschi sell-off del mercato azionario. E' la peggior cosa che in questi momenti tu possa fare!

Comprendo l'idea – confermare che siamo ancora a nostro agio con il nostro piano in un contesto di stress sembra sensato – ma dobbiamo stare molto attenti qui. È incredibilmente improbabile che prenderai buone decisioni a lungo termine durante i periodi di grave preoccupazione. Quando proviamo ansia, il nostro corpo vuole che facciamo qualcosa al riguardo: questo di solito significa rimuoverne la causa. L'istinto per natura ci spingerà alla fuga, come fossimo ancora uomini delle caverne alle prese con predatori pronti a mangiarci. Questo è il motivo per cui così tanti investitori si spostano verso la liquidità quando i mercati azionari scendono: allevia la pressione che stiamo avvertendo in questo momento, dandoci l'idea che se il ribasso continui al momento non ci causerà danni. Durante i mercati ribassisti, l'attrattiva di rivedere il tuo approccio d'investimento e trasformarlo in qualcosa che ti faccia sentire a tuo agio sarà incredibilmente forte, ma prendere decisioni sul futuro quando si è sotto pressione raramente è una buona idea.

Hai mai provato a pianificare le vacanze del prossimo anno mentre sei sofferente in volo su un aereo con forti turbolenze?

Probabilmente finirai per scegliere un posto molto vicino a casa, meglio se raggiungibile a piedi o quasi.

La tua ipotesi di default dovrebbe essere che le decisioni prese durante i mercati ribassisti saranno sbagliate. Gli esseri umani sono progettati per fare determinati tipi di scelte sotto stress e poche di queste sono allineate con un buon pensiero di investimento a lungo termine. Questo non significa che non dovrai mai fare nulla, ma che sarà necessaria più cautela del solito. La tentazione di fare scelte che soddisfino il tuo sé attuale a scapito del tuo sé futuro difficilmente ti daranno soddisfazione.

Come comportarsi?

Cerca una figura di riferimento professionale che ti sia da supporto nei momenti di stress aiutandoti a fare scelte giuste. Da esperienze come il recente ribasso, o quello del 2022/23 per non dire il 2020 ogni investitore deve trarne insegnamenti non delusioni. Ogni ribasso può essere un test importante per te sulla tua tolleranza reale al rischio.

I mercati sono irrazionali nel breve termine ma nel medio e lungo premiano sempre chi usa la testa e non l'istinto.

E se ancora stai pensando di "scappare" l'immagine sotto ti dice quanto sarebbe poco intelligente farlo.

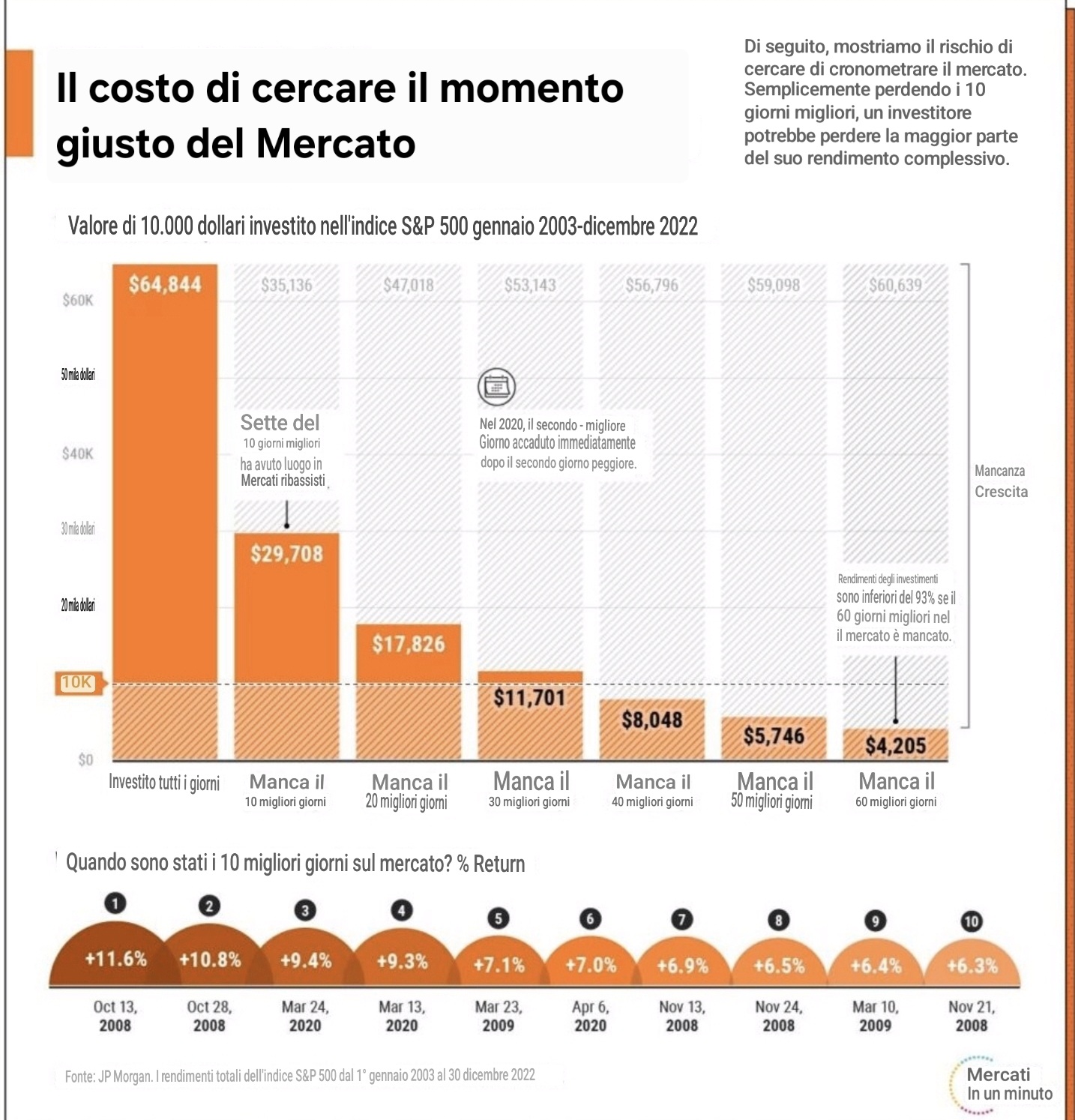

Analizzando i mercati globali dal 1900, la durata media dei ribassi è di circa 10 mesi (300 giorni almeno). Perderne SOLO 10 giornitra i migliori dimezzerà i tuoi guadagni, e peggio è aumentando il tuo tempo fuori dal mercato.

I MERCATI SONO PIU' DEMOCRATICI DI QUELLO CHE PENSI: PREMIANO SEMPRE NEL TEMPO PAZIENTI, UMILI E TENACI.

Il mercato oscilla, che fare? NULLA

Se c'è una cosa in cui il mercato azionario è bravo, è renderci irrequieti. Quando i prezzi salgono, ci preoccupiamo di perderci qualcosa. Quando i prezzi scendono, temiamo di perdere tutto. E quando i prezzi non fanno niente, diventiamo impazienti, chiedendoci se dovremmo fare qualcosa per "far lavorare di più i nostri soldi".

Questa oscillazione costante tra paura, avidità e noia crea un disagio e un prurito fastidioso che ci dice che non dovremmo semplicemente sederci e guardare. Che forse dobbiamo agire o intervenire per sentirci in controllo di ciò che sta accadendo.

Ma l'ironia di tutto questo è che negli investimenti, l'impulso ad agire è spesso proprio ciò che porta a decisioni sbagliate. Il nostro istinto di intervenire e "sistemare" le cose al minimo segno di disagio non è sempre radicato nella logica, ma in qualcosa di molto più antico e profondo dentro di noi.

Gli psicologi chiamano questa tendenza Action Bias, ovvero l'impulso a compiere un'azione anche quando è inutile o, peggio, dannosa. È un riflesso plasmato da migliaia di anni di istinti di sopravvivenza.

Negli ambienti incerti in cui vivevano i nostri antenati, l'esitazione spesso significava pericolo. Se sentivi un fruscio tra i cespugli, era più sicuro supporre che si trattasse di un predatore e scappare piuttosto che restare fermi e rischiare di sbagliarsi.

Ma ciò che un tempo ci teneva in vita può silenziosamente ritorcersi contro di noi nel mondo moderno, in particolar modo negli investimenti, dove il successo è spesso determinato non da quanto si fa, ma da quante azioni inutili si evitano.

Ora, il problema non è che agiamo. È che agiamo senza necessità, spinti dall'emozione e non dalla ragione. Negli investimenti, dove l'inattività è spesso premiata e l'impulsività punita, questo pregiudizio porta a decisioni sbagliate, costi inutili e sottoperformance a lungo termine.

Una delle più chiare illustrazioni di action bias al di fuori degli investimenti proviene da un luogo inaspettato: il calcio. In uno studio del 2007 di Michael Bar-Eli e colleghi, i ricercatori hanno analizzato 286 calci di rigore nei principali campionati e leghe in tutto il mondo.

Hanno scoperto che i portieri avevano maggiori probabilità di salvare la palla restando al centro della porta piuttosto che tuffandosi ai lati. Eppure, i portieri si tuffavano a sinistra o a destra quasi ogni volta. Perché? Perché un gol segnato suscita sensazioni peggiori nel portiere dopo l'inazione (restando al centro) che dopo l'azione (saltando). Sembra che non ci stiano provando. E nessuno vuole dare l'impressione di non provarci, anche quando statisticamente non fare nulla è meglio.

Gli investitori affrontano lo stesso dilemma ogni giorno. Quando i mercati sono volatili, i media urlano e il tuo portafoglio diventa rosso, non fare nulla sembra irresponsabile. Ma molto spesso, non fare nulla è esattamente ciò che richiede un investimento saggio.

Come il pregiudizio dell'azione distrugge i rendimenti degli investitori

Uno degli effetti più dannosi dell'action bias è l'overtrading. La convinzione che il monitoraggio costante, la modifica e il rimescolamento del portafoglio migliorino le performance è profondamente seducente. Eppure, è profondamente falsa. La ricerca accademica lo conferma.

Uno studio fondamentale di Brad Barber e Terrance Odean, pubblicato nel 2000 e intitolato Trading Is Hazardous to Your Wealth, ha esaminato i registri di trading di 66.000 famiglie statunitensi in un periodo di sei anni. Hanno scoperto che i trader più attivi hanno avuto performance significativamente inferiori sia al mercato che ai loro pari meno attivi. In particolare, il trader attivo medio ha avuto performance inferiori del 6,5% annuo rispetto a una semplice strategia buy-and-hold.

Uno studio recente condotto da SEBI in India ha inoltre rivelato che tra l'anno fiscale FY22 e l'anno fiscale FY24, più di un crore di indiani hanno "tentato la fortuna" con il trading di derivati e circa il 93% di questi trader ha registrato una perdita media di 2 lakh di rupie ciascuno, amplificata da costi elevati, come commissioni di intermediazione e tasse.

Ora, una tale sottoperformance non è dovuta alla mancanza di intelligenza o di accesso alle informazioni. È il risultato diretto di un trading eccessivo, ovvero di acquisti e vendite basati su emozioni, previsioni a breve termine o pura abitudine. Ogni trade comporta costi di transazione, tasse e, cosa più importante, errori.

Ma perché le persone continuano a fare trading nonostante queste prove? Perché non fare nulla sembra cedere il controllo. L'attività crea la confortante illusione che siamo noi a governare la nave, anche se le acque sono fuori dal nostro controllo.

In ogni caso, un'altra manifestazione del bias d'azione è l'istinto a vendere durante le flessioni del mercato. Quando il mercato crolla, il nostro cervello evolutivo urla: "Fuori! Taglia le perdite! Fai qualcosa!"

Il pregiudizio dell'azione si nutre di paura. Ci convince che fare qualcosa, anche la cosa sbagliata, è meglio che starsene seduti con le mani in mano. Ma negli investimenti, un'azione prematura può trasformare perdite temporanee sulla carta in danni finanziari permanenti.

Perché l'inazione è così difficile

Comprendere il pregiudizio dell'azione non è sufficiente per superarlo. Questo perché il problema non è intellettuale, ma emotivo. L'inazione sembra irresponsabile. Sembra pigrizia, indifferenza o sconsideratezza.

Questo disagio è amplificato dal mondo che ci circonda. I canali di notizie finanziarie, le app di brokeraggio, i social media e persino gli amici benintenzionati incoraggiano l'attività. Le società di brokeraggio, anche quelle a zero commissioni, traggono profitto dalle tue negoziazioni. I media prosperano sui drammi di mercato. E, di conseguenza, gli investitori vengono bombardati da messaggi secondo cui fare qualcosa (qualsiasi cosa!) è meglio che restare fermi.

C'è anche l'elemento psicologico più profondo dell'illusione di controllo . Ci piace credere di poter influenzare i risultati, anche quando il sistema è in gran parte casuale. Quindi, quando clicchiamo sui pulsanti per piazzare i nostri ordini, ribilanciare i nostri portafogli o reagire alle notizie, tutto ciò crea un falso senso di controllo in un ambiente governato dalla fortuna, dal tempo e da fattori al di fuori della nostra influenza.

L'economista comportamentale Dan Ariely, nel suo libro Predictably Irrational, nota come le persone si impegnino in comportamenti subottimali semplicemente per alleviare il disagio dell'incertezza. Negli investimenti, questo porta alla tragica ironia: le azioni pensate per farci sentire più sicuri spesso ci rendono più poveri.

Come superare il pregiudizio dell'azione

La soluzione al pregiudizio d'azione non è la forza di volontà. Lasciati a se stessi, anche gli investitori esperti possono soccombere. La vera soluzione è creare sistemi e regole che eliminino le emozioni dall'equazione.

Ecco alcune idee pratiche che mi vengono in mente e che possono aiutarti a ridurre al minimo l'impatto di un'eccessiva attività negli investimenti:

1. Automatizza i tuoi investimenti: gli investimenti mensili automatici, come i SIP, eliminano completamente il processo decisionale. Quando investire diventa un'abitudine, non c'è bisogno di controllare le notizie o di cronometrare il mercato. Investi perché è la regola e non per come ti senti (anche se, cosa interessante, per favore cerca di agire molto anche con i loro SIP!).

2. Riduci la frequenza con cui controlli il tuo portafoglio: più controlli frequentemente il tuo portafoglio, più sentirai il bisogno di fare qualcosa. Studi comportamentali dimostrano che gli investitori che monitorano quotidianamente i loro portafogli sono più ansiosi e più propensi a fare trading inutilmente. Controllare i tuoi investimenti trimestralmente, o anche solo una volta all'anno, può migliorare sia i tuoi rendimenti che la tua tranquillità.

3. Praticare "l'inattività per progettazione": uno dei modi più efficaci per contrastare il pregiudizio dell'azione è quello di costruire deliberatamente periodi di inazione nel tuo approccio di investimento. Ciò significa accettare che, il più delle volte, la cosa migliore che puoi fare per il tuo portafoglio è lasciarlo stare.

Immagina di piantare un albero. Non lo scavi ogni poche settimane per controllare se sta crescendo. Prepari il terreno, pianti il seme, lo annaffi di tanto in tanto e lasci che il tempo faccia il suo lavoro. Investire funziona allo stesso modo. Il tuo obiettivo non è vincere ogni giorno o superare in astuzia il mercato a ogni svolta, ma resistere al prurito di interferire costantemente.

Conclusione: la saggezza della quiete

Il pregiudizio d'azione è una delle trappole psicologiche più pericolose negli investimenti. E non perché sia difficile da comprendere, ma perché è difficile resistergli. Si manifesta come responsabilità, diligenza e intelligenza, quando in realtà è spesso una reazione alla paura, al disagio o all'ego.

I mercati saranno sempre in fluttuazione. I cicli di notizie urleranno sempre urgenza. La tua mente cercherà sempre modelli, minacce e opportunità. Ma la differenza tra un investitore di successo e uno senza successo raramente riguarda la conoscenza. Riguarda il comportamento.

Ogni volta che senti l'impulso di modificare il tuo portafoglio, di vendere in preda al panico o di lanciarti sul prossimo titolo azionario più gettonato, fermati e chiediti: questa azione sta migliorando le mie possibilità a lungo termine o sta semplicemente alleviando la mia ansia a breve termine?

Ricordate, la sfida più grande nell'investimento non è imparare a fare di più, ma imparare a fare di meno. E quindi, padroneggiare l'arte dell'inazione intenzionale potrebbe essere l'abilità più redditizia che potete coltivare come investitori.

Concluderò con un passaggio a cui ritorno spesso, dal libro di Pico Iyer, L'arte della quiete :

In un'epoca di velocità, ho iniziato a pensare, niente potrebbe essere più rinvigorente che andare piano. In un'epoca di distrazione, niente potrebbe essere più lussuoso che prestare attenzione. E in un'epoca di movimento costante, niente è più urgente che stare seduti fermi.

Questo è vero tanto nella vita quanto negli investimenti. A volte, la cosa più saggia che puoi fare è non fare niente.

Mente e mercati: perché cambiare è così difficile?

- A volte la troppa scelta a disposizione manda in tilt la nostra mente, impedendoci di scegliere.

- La paura di sbagliare o di perdere un’alternativa migliore ci porta a “immobilizzarci”.

- Abbracciare il cambiamento è importante per evolvere. Anche negli investimenti.

COSA SUCCEDE QUANDO LA SCELTA È TROPPA

L’esperimento della marmellata

Fonte: elaborazione Wealthype

Viviamo in un mondo in cui le opportunità di scelta appaiono quasi infinite. Lo shopping online ci permette di confrontare un numero di alternative di uno stesso prodotto che qualche anno fa era semplicemente impensabile. E lo stesso discorso vale per le piattaforme di streaming o per le società di food delivery.

Certe volte, però, troppa scelta ci “congela”, portandoci a rinunciare del tutto. Non ti è mai capitato di impiegare talmente tanto tempo a scegliere quale serie vedere da finire per accorgerti che è ora di andare a letto senza aver guardato niente? O di aver rimandato all’infinito un acquisto tutto sommato poco importante – una borsa da palestra, un paio di scarpe – nella speranza di trovare l’opzione “perfetta”, che però non arrivava mai?

Ecco, se ti è capitato sei stato anche tu vittima di quello che in psicologia viene chiamato “choice overload” (sovraccarico da scelta) o anche, se ti piacciono le sigle, “FOBO”, acronimo di Fear Of Better Options.

Di cosa parliamo quando parliamo di “FOBO”?

La FOBO è una tendenza della psiche umana che è stata indagata in diverse occasioni. L’infografica in apertura è tratta da uno studio condotto anni fa dagli psicologi Sheena Iyengar e Mark Lepper della Columbia and Stanford University (1). In buona sostanza, un negozio di alimentari ha proposto un’esposizione di marmellate ai suoi clienti: in una giornata sono state esposte 24 diverse marmellate, mentre in un’altra giornata la scelta è stata ridotta a sei gusti. Ebbene, se la vasta scelta ha suscitato maggiore interesse tra i clienti, alla fine gli acquisti effettivi sono stati molto inferiori a quelli registrati dal banchetto con una selezione ridotta di gusti.

Il motivo? Troppa possibilità di scelta ci fa andare in “cortocircuito”: la nostra mente viene sopraffatta dalla paura di non scegliere l’opzione migliore, di commettere errori, di rinunciare ad altre possibilità interessanti. E così non sceglie affatto, restando immobile. In questo caso, l’ansia da FOBO si tramuta addirittura in FODA, ossia in Fear Of Doing Anything, paura di compiere una qualunque scelta. Sempre per chi ama le sigle.

Certo, compiere delle scelte è difficile, perché comporta il passaggio dal piano della possibilità, in cui tutto può ancora succedere, a quello della realtà, in cui bisogna necessariamente scartare le alternative. Allo stesso tempo, però, compiere una scelta è entusiasmante, perché ci consente di imprimere una direzione alla nostra vita. E di cambiare rotta, quando le condizioni lo richiedono.

FOBO e FODA nella gestione degli investimenti

Anche quando si parla di gestione dei risparmi una continua procrastinazione o addirittura un “immobilismo” nelle scelte rischia di essere davvero controproducente. Iniziare finalmente a investire o cambiare un piano di investimento che per te non funziona più è fondamentale, anche se per farlo devi vincere la tua resistenza al cambiamento.

Spesso cambiare idea (e agire di conseguenza) è più faticoso che rimanere nel percorso già intrapreso. Nella vita così come negli investimenti. Ma sul lungo periodo, doversi adattare a una situazione non più ottimale può essere molto più difficile (o dispendioso) di quanto possa esserlo, nel breve termine, farti coraggio e rivedere le scelte fatte.

Prendiamo il caso dei mercati finanziari: nel 2024 l’azionario ha messo a segno performance decisamente positive (e anche in questi primi mesi del 2025 sta consegnando rendimenti interessanti). Eppure, come mostra una recente indagine di Unimpresa (2), la quota di risparmio detenuta in contante e depositi resta molto elevata tra i risparmiatori italiani (anche se si nota una lenta crescita degli investimenti azionari).

I RISPARMI E GLI INVESTIMENTI DEGLI ITALIANI

Fonte: Centro Studi Unimpresa su dati Banca d’Italia

Del resto, abbandonare la “cara vecchia” liquidità può spaventare. I mercati finanziari offrono moltissime possibilità in termini di strumenti, grado di rischio, durata, area geografica, settore e chi più ne ha più ne metta. Aggiungiamoci che magari non sei proprio un drago in materia di finanza e il cocktail è completo: scatta la FOBO, ti metti a ragionare su quale sia la scelta migliore, non ne vieni a capo, temi di sbagliare e alla fine, semplicemente, ti fermi e non investi affatto.

Davvero è meglio non scegliere piuttosto che scegliere male?

In realtà, la “non scelta” ha un costo, che nel caso specifico si chiama “inflazione”. E di recente abbiamo visto quanto non ne voglia sapere di mollare la presa (si vedano, per esempio, i dati sul CPI statunitense di gennaio). Per avere un’idea di quanto possa arrivare a pesare l’inflazione, è sufficiente dare un’occhiata al grafico sul potere d’acquisto di un dollaro USA nel tempo.

IL VALORE DEL DOLLARO USA DAL 1700 A OGGI

Fonte: Statista

Se scegli “la strada vecchia” – cioè, il non investimento – la perdita nell’arco degli anni può essere anche molto significativa. Anche perché, se il potere d’acquisto tende a scendere (o, almeno, così è stato negli ultimi 300 e passa anni), per i mercati azionari è vero il contrario: sul lungo periodo tendono a salire. Te lo abbiamo già mostrato, ma in questi casi, come si dice, “repetita iuvant”.

L’INDICE S&P 500 HA CONTINUATO A SALIRE NEGLI ULTIMI 90 ANNI

Fonte: Macrotrends. Dati al 31 dicembre di ogni anno dal 1928

La FOBO – o un vero e proprio blocco decisionale – può colpire anche chi già investe sui mercati. In questo caso, può succedere che l’investitore si renda conto che il suo portafoglio andrebbe rivisto, ma è restio a intervenire perché non vuole vedere la perdita monetizzata. L’attesa, però, non porta da nessuna parte. Guardare in faccia la realtà e agire di conseguenza può portare a grandi soddisfazioni, al netto della inevitabile fase di assestamento nella nuova dimensione. Ricorda: il cambiamento può fare bene. Ma per beneficiarne, è indispensabile mettere da parte ansie e paure. E affidarsi a chi ne sa veramente.

Investire durante i massimi storici

Finora, i mercati hanno premiato bene gli investitori nel 2024 (toccando ferro), con l'S&P 500 in rialzo di circa il 17%. Solo 18 mesi fa, l'S&P aveva chiuso il 2022 con un rendimento di quasi il -20%, uno dei suoi peggiori rendimenti annuali nella storia.

È facile dimenticarlo, ma prima di quel lento e continuo declino, l'S&P ha aperto il 2022 a un massimo storico. Era impossibile saperlo all'epoca, ma non avremmo visto l'S&P stabilire un altro massimo storico fino a più di due anni dopo.

Per coloro che sono stati in grado di sopportare il declino del 2022, restando investiti e impegnati nei loro piani, il guadagno è stato più che giustificato. Il mercato è stato in grado di recuperare il suo declino e molto di più, sulla buona strada per stabilire un nuovo massimo storico in 38 giorni diversi quest'anno.

Probabilmente hai sentito la frase " comprare a basso prezzo, vendere a prezzo alto ", il che potrebbe farti chiedere se investire durante i periodi di massimo del mercato sia una buona idea o meno.

Immergiamoci nei mercati durante i massimi storici e perché credo che, come in qualsiasi altro momento, sia il momento migliore per essere un investitore.

Non possiamo sapere cosa accadrà

Per avere un'idea migliore dei massimi storici, diamo un'occhiata ai dati degli ultimi 55 anni. Il grafico seguente mostra il numero di massimi storici in un anno solare a partire dal 1970.

Numero di giorni con un nuovo massimo storico all'anno

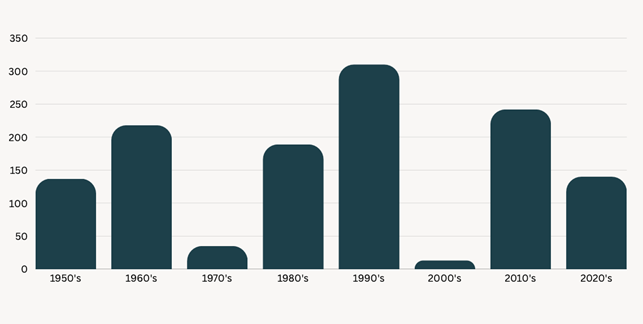

Come puoi vedere, non c'è un vero schema. Ci sono periodi di anni con nuovi massimi e periodi di anni senza. Ma non possiamo davvero prevederli in anticipo con precisione. Il grafico qui sotto mostra il numero di massimi storici per decennio, ancora una volta non emerge alcuno schema logico.

S&P 500 massimi storici per decennio

I periodi senza nuovi massimi seguono i cali del mercato, dove il mercato scende più rapidamente di quanto si riprenda. Anche se non vediamo nuovi massimi durante questi periodi, vediamo comunque una crescita straordinaria. Gli investitori che continuano a dare i loro contributi regolari e reinvestono i dividendi, vedranno effettivamente un guadagno quando il mercato pareggia (purché siano investiti correttamente).

Forse il miglior modello che possiamo ricavare dai dati è che i nuovi massimi storici arrivano a grappoli. In genere, più di uno in un anno che ne ha almeno uno, e per più anni alla volta, anche se non è garantito.

Dal primo massimo storico registrato all'inizio di quest'anno, l'S&P è salito di un altro 15%. Se ti preoccupavi di acquistare a un prezzo elevato dopo quel nuovo massimo e hai venduto per uscire dal mercato, ti saresti perso un enorme ritorno in un breve lasso di tempo. E questo è solo il ritorno finora.

Naturalmente il mercato avrebbe potuto scendere e andare nella direzione opposta, ma anche se così fosse, sappiamo che è normale che i mercati sperimentino volatilità e che nel lungo termine tendano verso l'alto e verso destra. Cercando di evitare qualcosa di negativo che pensiamo possa accadere, potremmo metterci in disparte per quando accadrà qualcosa di positivo. Con gli investimenti, sappiamo che il bene supera di gran lunga il male.

Non abbiamo bisogno di sapere cosa accadrà

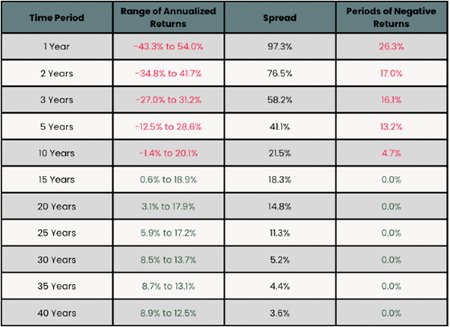

La verità con gli investimenti è che nessuno sa cosa accadrà in un dato periodo di tempo. Più breve è la nostra linea temporale, meno possiamo esserne certi perché la gamma di risultati storici è più ampia.

Rendimenti totali annualizzati S&P 500

Potrebbe sembrare una cattiva notizia, ma un'altra verità è che non abbiamo bisogno di sapere esattamente cosa accadrà.

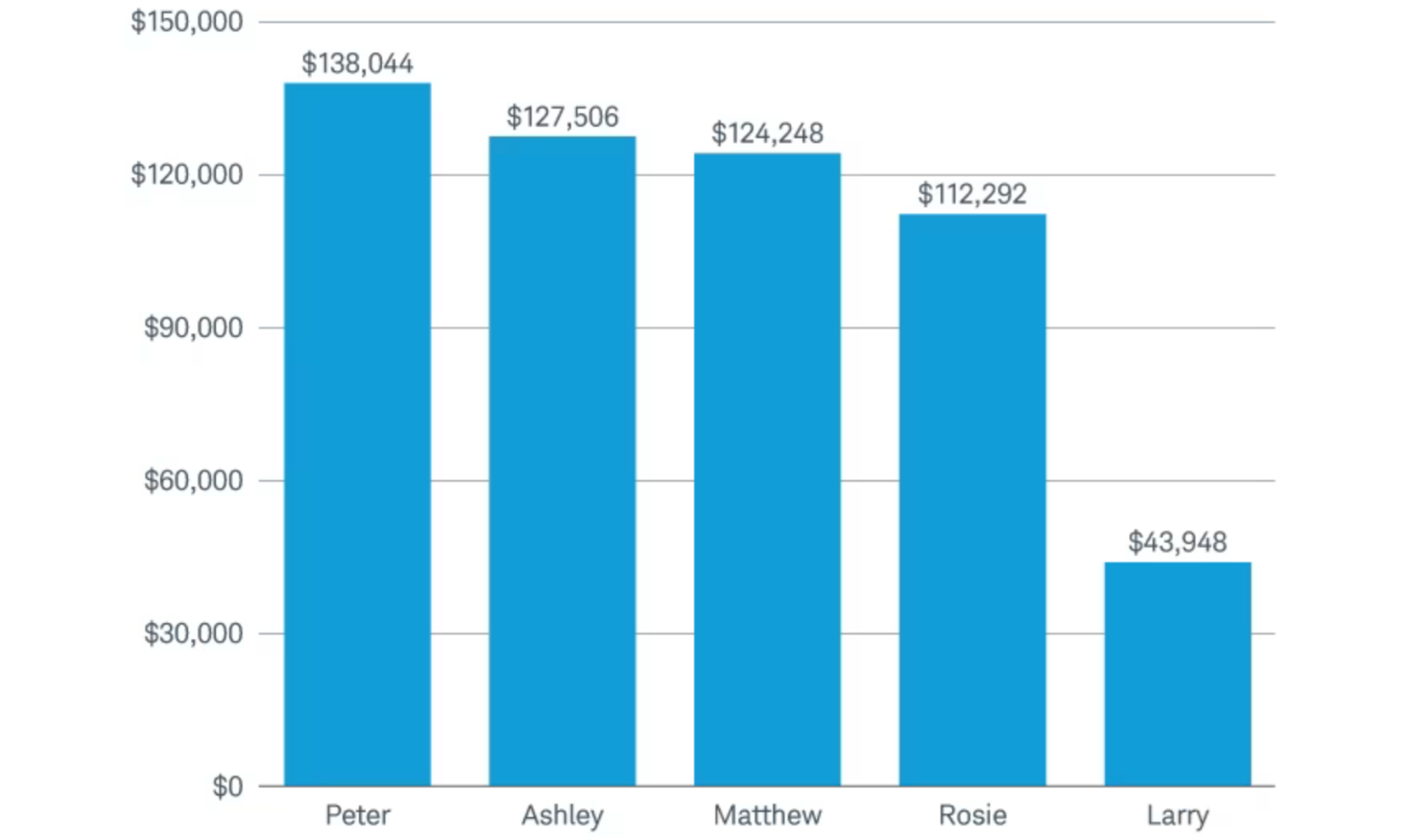

Peter Lynch, uno degli investitori di maggior successo della storia, ha messo insieme i dati esaminando tre investitori fittizi che hanno investito $ 1.000 all'anno dal 1965 al 1995. Il primo ha sempre investito nel giorno più costoso di ogni anno. Il secondo ha sempre investito nel giorno più economico di ogni anno. Il terzo ha sempre investito il primo giorno di ogni anno.

Nel periodo di 30 anni, il primo investitore ha avuto una media di rendimento annuo del 10,6%, il secondo investitore ha avuto una media di rendimento annuo dell'11,7% e il terzo ha avuto una media di rendimento annuo dell'11,0%. Il perfetto market timing ha aggiunto solo l'1,1% rispetto al peggior market timing e solo lo 0,7% rispetto all'assenza di timing .

Un altro studio più recente di Charles Schwab ha esaminato cinque investitori fittizi che avevano ciascuno 2.000 $ all'anno da investire in un periodo di 20 anni dal 2003 al 2022. Ecco chi erano e quando hanno investito ogni anno:

- Peter – il giorno migliore

- Ashley – il primo giorno

- Matteo – ugualmente ogni mese

- Rosie – il giorno peggiore

- Larry – mai

Ecco i loro risultati che concludono il periodo di 20 anni:

https://www.schwab.com/learn/story/does-market-timing-work

https://www.schwab.com/learn/story/does-market-timing-work

Avere un market timing perfetto non ha fornito molto più ritorno rispetto al semplice investimento il primo giorno di ogni anno. Lo studio ha esaminato un totale di 78 periodi di 20 anni consecutivi a partire dal 1926. In 68/78 studi hanno trovato esattamente lo stesso ordine di risultati. Negli altri 10, investire il primo giorno dell'anno non è mai arrivato ultimo. L'unica vera perdita nello studio è stata non aver mai investito.

Indipendentemente da quando scegli di investire, finché investi, ti troverai da qualche parte tra il momento migliore e quello peggiore. Nel lungo termine, la differenza è abbastanza piccola da farti ottenere maggiori benefici concentrandoti su altre cose. E se ti capita di essere un investitore con il momento peggiore in assoluto, finirai comunque per ottenere incredibili risultati a lungo termine.

Un buon piano sopravvive all'incertezza

Poiché non possiamo sapere cosa accadrà, e in realtà non ha importanza il fatto che non lo sappiamo, la cosa più sensata è attenersi al nostro piano finanziario, indipendentemente da come si muove il mercato.

Un buon piano dovrebbe prendere in considerazione tutto il buono, tutto il cattivo e tutto ciò che sta nel mezzo. Un piano che richiede un'azione per combattere la normale volatilità del mercato è un piano che è in gravi difficoltà. Un piano dovrebbe essere progettato per la realtà dei mercati, non per quello che vuoi che accada.

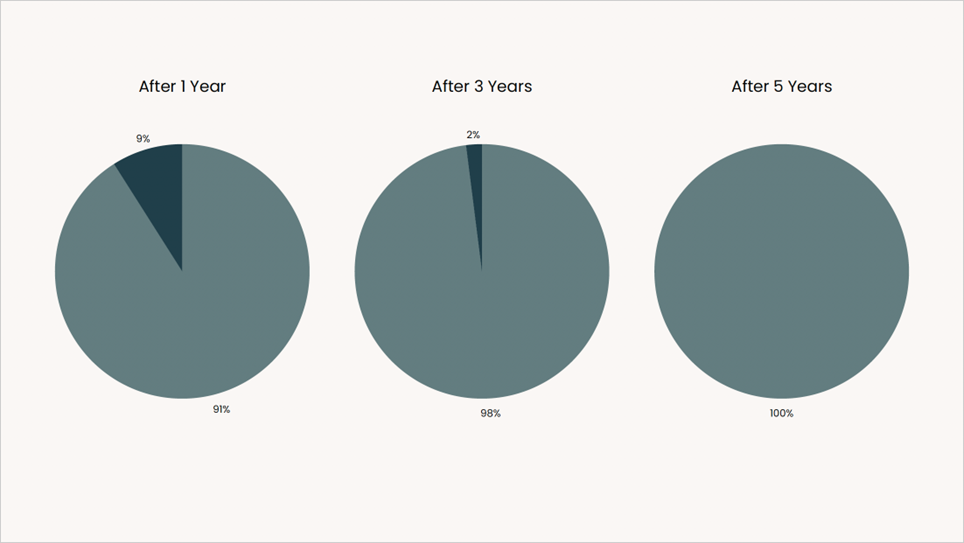

Nella maggior parte dei casi, attenersi al proprio piano finanziario significherà non fare nulla di diverso. Osservando cosa succede dopo un massimo storico, in realtà vediamo che le probabilità che i mercati siano in ribasso sono piuttosto basse. Questi dati esaminano gli oltre 1.250 massimi storici dal 1950 e la frequenza con cui l'S&P è sceso di oltre il 10%.

Probabilità di S&P 500 di scendere del 10% o più (blu scuro) dopo ogni massimo storico dal 1950

Probabilità di S&P 500 di scendere del 10% o più (blu scuro) dopo ogni massimo storico dal 1950

Possiamo vedere che le probabilità sono scarse nella migliore delle ipotesi. Con una probabilità storica dello 0% che l'S&P scenda di oltre il 10% cinque anni dopo che è stato stabilito un nuovo massimo storico. Se sei preoccupato di acquistare al massimo, penso che questo grafico ti tranquillizzi.

Come ho già detto, saper distinguere tra ciò che conta e ciò che non conta è un'abilità sottovalutata. Preoccuparsi che i mercati siano ai massimi storici, molto semplicemente, è uno spreco di tempo ed energia, e crea solo stress ingiustificato.

I dati storici ci mostrano che non possiamo prevedere cosa accadrà nel breve termine, che anche se riuscissimo a prevedere perfettamente il mercato, farebbe poca differenza e che nel lungo termine i nostri risultati migliorerebbero sempre di più.

Se stai cercando modi per migliorare il tuo quadro finanziario complessivo, concentrarti su cose irrilevanti e a breve termine non ti aiuterà davvero. Probabilmente è meglio concentrarti su cose che: contano e sono sotto il tuo controllo. Cose come:

- Garantire che i tuoi investimenti siano adatti alla tua tolleranza al rischio e ai tuoi obiettivi

- Istituzione di un fondo di emergenza accessibile

- Rivalutare il tasso di risparmio per massimizzare la crescita a lungo termine

- Aggiornare il budget per riflettere le spese e le priorità attuali

Ricorda che investire è un gioco a lungo termine. Dovresti affrontare i tuoi investimenti come una relazione a lungo termine, non come una scappatella di una notte. Ci saranno alti e bassi, ma ne varrà la pena. Si tratta di fare le piccole cose nel modo giusto per molto tempo. Può essere semplice come questo se lo lasci fare.

"La prima regola della capitalizzazione: non interromperla mai inutilmente." – Charlie Munger

Continua a fare cose per cui il tuo io futuro ti ringrazierà.

Il miglior consiglio per giovani investitori

Nella mia esperienza reale e non con i giovani investitori, una domanda che molti mi pongono è questa: "Cosa ne pensi dell'idea di fare trading nella fase iniziale per creare capitale?"

Sempre chiedo: "Perché vuoi farlo?"

Spesso la risposta è: “In modo da poter creare rapidamente quel capitale per investimenti a lungo termine e arricchirmi rapidamente”.

Allora rispondo: "La fretta negli investimenti è letale, sei fortunato perché sei giovane ed hai TEMPO. Perché hai tanta fretta?"

La risposta successiva arriva raramente, perché la maggior parte di questi giovani investitori non sono realmente sicuri del motivo per cui hanno o dovrebbero avere fretta di arricchirsi velocemente investendo in borsa. Spesso penso sia semplicemente un’idea forzata dalla socialità di oggi tra social e media che pieni di falsi valori e finte aspettative. In genere chi mi fa queste domande ha appena visto altri farlo magari in video – trading per creare capitale e poi investire quel capitale per arricchirsi velocemente – e quindi vogliono farlo da soli.

Nei miei anni di esperienza sul campo e non tra testi e libri di finanza comportamentale posso intuire che per i nuovi e giovani investitori il nocciolo di questa domanda non risieda nelle sue implicazioni finanziarie, ma piuttosto nella psicologia di fondo che la guida.

Il desiderio di accumulare ricchezza rapidamente non è solo una strategia ma una mentalità. Il fascino delle ricchezze veloci è innegabilmente potente, soprattutto in un’epoca in cui storie di milionari improvvisi e maghi del mercato dominano i titoli dei giornali o dei social media e al di fuori di essi.

Per i giovani investitori, queste narrazioni creano una percezione distorta dell’investimento come un percorso rapido verso l’indipendenza finanziaria. Tuttavia, questo fascino trascura i rischi intrinsechi e la disciplina richiesta nella creazione di ricchezza.

Negoziare azioni con l’obiettivo di generare capitale rapidamente è come navigare in un campo minato con gli occhi bendati.

Il mercato azionario, intrinsecamente volatile e imprevedibile, e spesso umiliante, non è una corsia preferenziale garantita verso la ricchezza. Richiede non solo una comprensione delle dinamiche di mercato e di business, ma anche una buona idea del tipo di investitore che sei, dei rischi che puoi correre e di quelli che possono ucciderti finanziariamente.

Charlie Munger ha detto: “Il desiderio di arricchirsi velocemente è piuttosto pericoloso”. La dura verità è che, nella maggior parte dei casi, questo approccio alla ricchezza e alla ricchezza rapida porta spesso a perdite significative, soprattutto per coloro che non hanno esperienza e controllo emotivo.

Ora, a contrastare il pericoloso percorso di rapida accumulazione di ricchezza c’è la filosofia degli investimenti a lungo termine. Questo approccio è in linea con i principi di investitori di successo come Warren Buffett e lo stesso Munger.

Questa idea di investimento lento e a lungo termine si basa sul potere dell’interesse composto (che è back-end, ovvero i suoi frutti compaiono solo nel tempo e mai rapidamente), sulla comprensione dei cicli di mercato e sulla pazienza. Si tratta di creare ricchezza in modo sostenibile, attraverso investimenti disciplinati in aziende o azioni fondamentalmente forti e lasciando che il tempo giochi a tuo favore nel lungo termine.

L’urgenza di arricchirsi rapidamente spesso deriva da pressioni sociali, aspirazioni personali o idee sbagliate sul successo finanziario. Detto questo, è fondamentale per i giovani investitori fare introspezione e comprendere le proprie motivazioni.

È l’esaltazione sociale della ricchezza, la pressione dei pari o la mancanza di alfabetizzazione finanziaria a guidare questa fretta?

Riconoscere questi fattori è il primo passo per adottare un approccio più razionale agli investimenti.

I continui avvertimenti di Charlie e di altri investitori simili sui pericoli delle ricchezze veloci provenienti dal mercato azionario non sono solo consigli finanziari ma un faro di saggezza. Sottolinea l’importanza della prudenza, della pazienza e dell’educazione nel campo degli investimenti.

Il percorso verso la ricchezza dovrebbe essere percorso con una chiara comprensione delle proprie capacità e obiettivi, tolleranza al rischio e impegno per l’apprendimento continuo, non con il richiamo di ricchezze veloci che spesso scompaiono con la stessa rapidità con cui appaiono.

Il percorso verso la ricchezza dovrebbe essere percorso con una chiara comprensione delle proprie capacità e obiettivi, tolleranza al rischio e impegno per l’apprendimento continuo, non con il richiamo di ricchezze veloci che spesso scompaiono con la stessa rapidità con cui appaiono.

Il nocciolo dell’intera questione è che, sebbene l’idea di negoziare azioni per generare rapidamente capitale per investimenti a lungo termine possa sembrare allettante, è irta di rischi e spesso deriva da un’esigenza sbagliata di accelerare l’accumulazione di ricchezza.

La saggezza impartita da investitori esperti sul motivo per cui non dovresti farlo, perché non dovresti avere fretta di diventare ricco, dovrebbe servire da luce guida.

Abbracciare un approccio equilibrato che combini le virtù della pazienza, dell’istruzione e degli investimenti disciplinati a lungo termine è la chiave non solo per creare ricchezza, ma anche per sostenerla.

Quindi, se sei un nuovo e giovane investitore, tieni presente che il viaggio non riguarda solo la destinazione della ricchezza, ma anche l’apprendimento, le esperienze e la crescita lungo il percorso. E come dice una famosa frase negli investimenti “è importante ricordare che la creazione di ricchezza è una maratona, non uno sprint”.

Alla fine, questo è ciò che devi ricordare e applicare, perché questo è ciò che funziona davvero, nella creazione di ricchezza.

Le cose accadono lentamente, con il loro dolce tempo. Anche se il giardiniere versasse centinaia di vasi d’acqua su una pianta, i suoi frutti apparirebbero solo nella stagione giusta. Mai prima.

Lettera agli investitori di fine anno

Siamo ai titoli di coda per il 2022 ed in vista di un nuovo anno con la fiducia che sia migliore di quello appena concluso.

I principali mercati azionari del pianeta hanno avuto tutti ribassi a doppia cifra. Mentre la montagna di debito con tassi negativi o prossimi allo zero, frutto di un decennio di politica monetaria super accomodante, ha visto crollare le sue quotazioni su una politica di rialzi delle banche centrali che non solo è stata violenta, ma certe volte anche nebulosa negli obiettivi finali.

Inflazione ritornata prepotentemente, celeri restrizioni di politica monetaria, crisi energetica subentrata in seguito alla guerra russa in Ucraina. Questi i principali fattori, già di per sé sufficienti per innescare un trend ribassista, sono riusciti ad dar vita alla “tempesta perfetta” per ogni portafoglio riuscendo a mettere ko, insieme, il mercato azionario e quello obbligazionario.

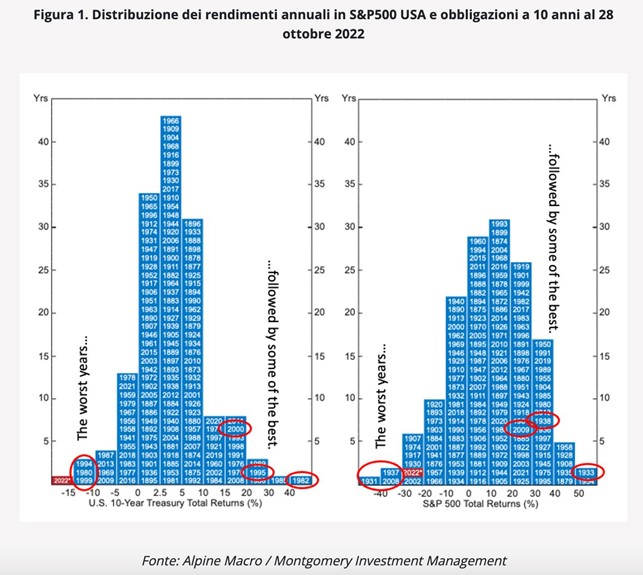

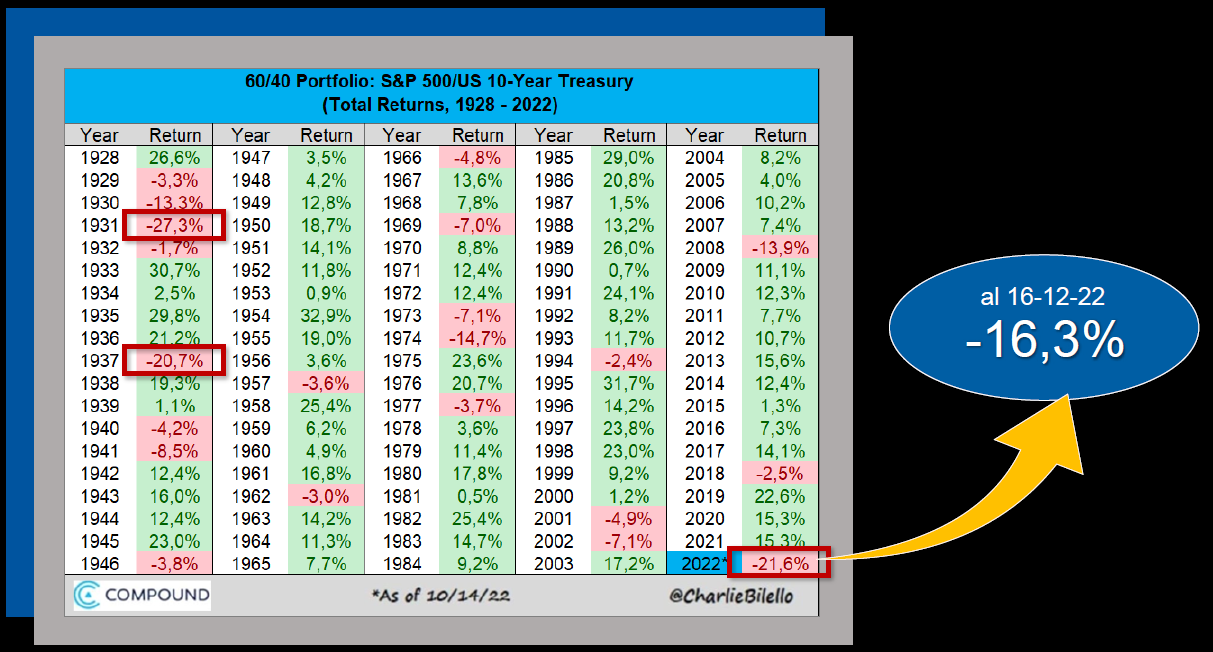

Il grafico della distribuzione dei rendimenti è un mantra che utilizzo con ogni investitore da anni perché con le dovute riflessioni permette a chiunque di crearsi una idea personale razionale sugli investimenti che andremo a fare. Ogni mattoncino rappresenta i rendimenti dei Treasury a 10 anni (a sinistra) e S&P 500 (a destra) degli ultimi 100 anni. E’ evidente come siano di gran lunga superiori i mattoncini con rendimenti positivi, ma al contempo anche che possono esserci anni negativi e che l’obiettivo di un investitore, quindi, deve essere quello di andare alla ricerca del miglior rendimento medio nel medio-lungo termine. Il 2022 si piazza come il peggior anno in assoluto per le obbligazioni e tra i peggiori per le azioni. Un anno che ha visto perfino cadere uno dei lazy portafoglio storici ossia il 60/40.

La statistica però ci fa ben sperare, visto che generalmente ai peggior anni poi seguono delle ottime annate. ATTENZIONE: solo alla fine del 2023 vedremo dove cadrà in nuovo mattoncino.

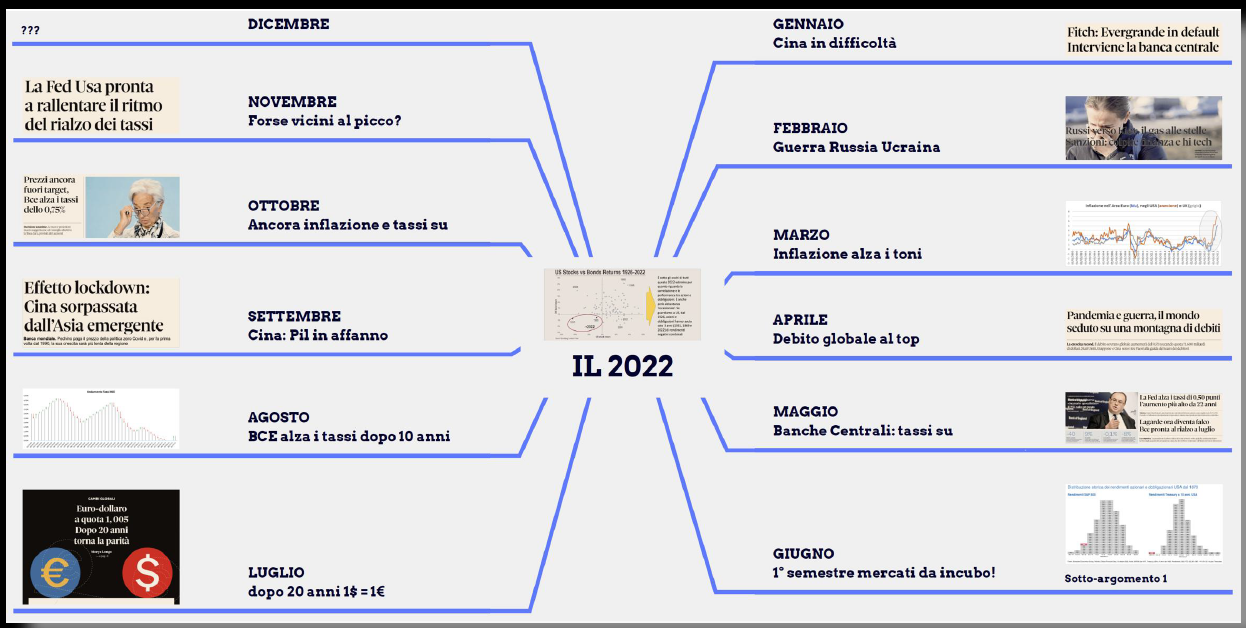

I fatti salienti dell’anno 2022

Ogni mese c’è stata una brutta notizia (alibì finanziario) per trovare un perché del ribasso ma vediamo i principali:

- L’evento indiscutibilmente più rilevante del 2022 è stato l’inizio della guerra in Ucraina: il 24 febbraio l’esercito russo ha varcato il confine e riportato un conflitto sul suolo europeo dopo decenni.

Il mondo occidentale, con Stati Uniti e Ue in testa, ha comminato crescenti sanzioni economiche alla Russia, compreso un embargo e un price cap al suo petrolio a 60 dollari. In risposta, Putin ha tagliato in maniera importante le forniture di gas all’Europa, causando un’impennata spaventosa dei prezzi sul mercato Ttf di Amsterdam che ha costretto i governi europei a spendere massicciamente per proteggere le economie da bollette energetiche fuori controllo.

In questo caso, l’approdo finale è stato un accordo su un price cap che entrerà in vigore a febbraio: la novità, arrivata a fine anno, ha contribuito, insieme all’entità considerevole degli stoccaggi in Europa, complici le temperature miti, ad abbassare i prezzi.

- Nel frattempo, negli ultimi mesi dell’anno in Cina sono scoppiate violente proteste contro la politica zero Covid del presidente Xi Jinping, confermato nel 2022 alla leadership del Partito Comunista cinese. Il governo ha quindi deciso di allentare le restrizioni per placare la popolazione, facendo riprendere quota al prezzo del petrolio che si era fortemente contratto nella parte finale dell’anno sui timori di una recessione globale.

- Grandi protagoniste le banche centrali, a partire dalle due più significative: la Federal Reserve e la Banca centrale europea. In Usa il banchiere centrale Jerome Powell, con l’inizio del 2022, e dopo aver considerato l’inflazione un fenomeno transitorio, ha repentinamente modificato la direzione della sua politica.

Meeting dopo meeting, la Fed ha messo a segno diversi rialzi significativi, portando il costo del denaro tra il 4,25 e il 4,50% (e non ha ancora finito). Questo ha pesato sui listini azionari, che hanno continuato a ripiegare in preda alle ansie per le ripercussioni (recessione in vista?) di questa linea così aggressiva sull’economia, e ha portato il dollaro a un clamoroso sorpasso sull’euro.

Scenario simile in Europa, con la banchiera centrale Christine Lagarde che ha messo insieme diversi rialzi dei tassi, portando quello principale al 2,5% e annunciando, da marzo, un restringimento del bilancio della Bce da 15 miliardi al mese. Una politica che ha portato i rendimenti dei titoli di Stato a crescere vertiginosamente, cosa che costituisce un rischio per la tenuta del debito sovrano.

Imparare dal 2022 per affrontare al meglio i prossimi anni

Il 2022 è stato un anno complesso e sicuramente sfidante per i nervi di ognuno. In particolare per tutti i neo investitori che di fatti hanno fatto i conti con uno degli anni peggiori di sempre.

Nell’anno andato:

- ci siamo ritrovati alle prese con un mix senza precedenti di rischi geopolitici;

- l’inflazione è tornata a livelli che non si vedevano da decenni;

- il deterioramento del quadro macroeconomico è stato pronunciato;

- la politica monetaria, da una quindicina d’anni sempre pronta a intervenire, si è convertita a una linea prevalentemente restrittiva proprio per fronteggiare l’inflazione, determinando un importante aumento delle probabilità di recessione in varie aree del globo, seppure con differenze tra Usa, Cina ed Europa.

Anni come il 2022 però rappresentano un vero test per capire la differenza tra propensione e percezione del rischio per ogni investitore. Tradotto, un conto è leggere -20% su un prospetto un altro è viverlo sulla propria pelle.

Facendo una ultima considerazione tecnica la recessione è almeno in parte già scontata dal mercato oltre al fatto che si è concretizzato un importante “repricing” di molte asset class, che hanno potuto così spurgare anni e anni di mercato “toro” e di politiche monetarie storicamente anormali e di tassi d’interesse bassissimi.

Dopo un anno “sfidante”, ci troviamo ora con rendimenti obbligazionari nuovamente appetibili e indicatori fondamentali azionari sui livelli decisamente bassi, che non molti investitori considerano altrettanto appetibili.

Ciò detto, probabilmente nei primi mesi del 2023 dovremo ancora fare i conti con la coda dei vari shock economico-finanziari dell’anno concluso, ma è in situazioni così che si costruiscono i migliori rendimenti. Nel 2023 sarà fondamentale avere il giusto focus cercando di capitalizzare al meglio le opportunità di oggi per i propri piani finanziari futuri.

Ricorda sempre questo MANIFESTO.

È qualcosa su cui puoi riflettere se ti sei mai sentito bloccato nella tua vita di investimento.

Se ci credi, lo segui e lo difendi, la tua vita da investitore sarà buona.

Cosa è successo a novembre sui mercati?

Prosegue la positività di ottobre anche per questo mese sulle Borse mondiali. A sostenere il rialzo sono stati i primi dati positivi sull’inflazione che sembra aver lasciato alle spalle il picco in America e rallenta in Europa.

Tutto fa sperare ai mercati in una Fed meno aggressiva con i rialzi dei tassi di interesse.

Resta ancora, però, incertezza sul conflitto in Ucraina che non sembra essere vicino a una risoluzione e i prezzi dell’energia, nonostante la vistosa discesa osservata a ottobre, hanno ripreso a salire. Continua la discesa dei prezzi del petrolio, di fronte ai timori per un rallentamento economico a livello globale e alla prosecuzione della politica zero Covid in Cina, malgrado l’insofferenza ormai conclamata della popolazione.

Sui mercati è andata bene pressoché ovunque, a partire dall’Europa e dagli Stati Uniti. Più di tutti, però, si è evidenziata la grande rimonta dell’azionario cinese, che aveva vissuto momenti particolarmente grigi nel corso dell’anno.

I principali fatti del mese

- All’inizio dello scorso mese c’è stato l’atteso meeting della Federal Reserve, la banca centrale Usa, che ha decretato il quarto rialzo dei tassi d’interesse consecutivo da 0,75%, portando il costo del denaro nella forchetta fra il 3,75% e il 4%.

Dai verbali della Fed, usciti verso fine mese, emerge però una maggioranza del board orientata verso un rallentamento del ritmo nel rialzo dei tassi, che nella riunione di dicembre dovrebbe essere di mezzo punto. A dare manforte a questo orientamento sono arrivati i buoni dati sul fronte del carovita: a ottobre, infatti, il dato sui prezzi al consumo è risultato al 7,7% su base annua, meno delle attese che avevano posizionato l’asticella al 7,9%. - Sembrano andare meglio anche i dati in Europa. Nell’Eurozona il dato sull’inflazione si è attestato per il mese di novembre al +10% su base annua, dal +10,6% di ottobre. In Italia il dato è stato stabile al +11,8%, una novità se si pensa che la corsa dei prezzi continuava ad accelerare ormai da molti mesi consecutivi. Anche questo, secondo gli analisti, dovrebbe essere un buon viatico verso una marcia più mite della Bce sul fronte dei tassi d’interesse.

- Sempre a novembre si è tenuta la Cop27 a Sharm El-Sheikh, che per molti osservatori ha portato a pochi impegni concreti da parte delle potenze mondiali nella lotta al cambiamento climatico. In ogni caso, il risultato più tangibile è l’accordo sulla creazione di un fondo per compensare le drammatiche conseguenze degli eventi estremi nei Paesi più vulnerabili del mondo.

È stato anche il mese del G20 di Bali, evento che può annoverare il ripristino del dialogo tra Stati Uniti e Cina come tra i risultati più degni di nota. - In Cina, nel frattempo, è in atto un’ondata di proteste contro le restrizioni della politica zero Covid del governo di Pechino. Se da una parte il governo ha risposto allentando leggermente le restrizioni, dall’altra sta reprimendo il dissenso per riportare l’ordine.

Conclusioni

Sono stati 12 i mesi di ribasso, storicamente tra i più lunghi di sempre. Indubbiamente la prima e vera prova di tempra per gli investitori degli ultimi 10 anni. Mercati così portano una “naturale” selezione tra investitori occasionali e consapevoli. Anni di rialzi hanno portato snaturamenti e overconfidence sia tra che investe e chi fa investire, eccessi che nel 2022 si pagano cari.

Per chi invece è arrivato all’ultimo mese dell’anno ancora convinto e sicuro del proprio piano finanziario si aprono portoni di opportunità.

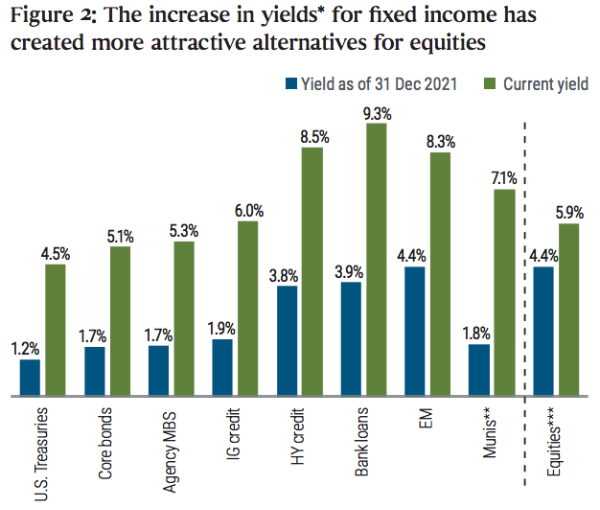

In questo grafico la differenza tra lo yield del 2021 ed oggi nelle principali asset class. Queste sono le occasioni che capitano poche volte in un percorso di investimento, i momenti in cui realmente si deve fare gestione attiva sui propri comportamenti e piani. Ricordo ancora nel 2021 tutti parlavano di mercati troppo alti, tanti leoni affermare “aspetto un ribasso per entrare” ma quanti realmente lo hanno fatto?

Prova a chiederlo a chi ti è vicino o sai investe e la risposta sarà POCHI o NESSUNO.

In questi momenti devi essere bravo nel guardare i tuoi denari con distacco, consapevole che non sai e nessuno sa se realmente siamo sui minimi, sforzandoti a ragionare in maniera cruda sui dati.

Oggi investire nell’obbligazionario porta rendimenti doppi o tripli rispetto a 12 mesi fa, mediare sull’azionario rappresenta per dividendi e prezzi un occasione unica per migliorare il rendimento medio del tuo portafoglio.