Guerra e mercati

Sembra che i venti di guerra si stiano raffreddando, almeno per il momento. Sebbene può sembrare insensibile, nei giorni scorsi molte investitori mi hanno chiesto indicazioni e opinioni sul comportamento dei mercati finanziari alla notizia dell'attacco USA.

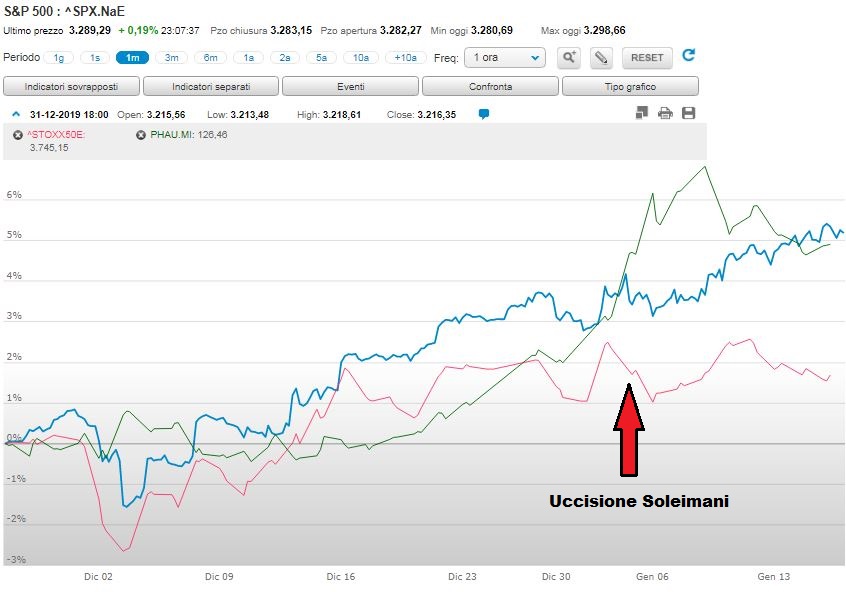

Gli attacchi statunitensi hanno ucciso uno dei generali più potenti dell'Iran, Soleimani. Nessuno sa cosa significhi esattamente questo al momento, ma c'è il timore di aumentare le tensioni in Medio Oriente, con possibili ritorsioni e ulteriori conflitti.

Ad ogni azione corrisponde una reazione, e ciò vale anche per i mercati.

I mercati hanno reagito immediatamente alla notizia dell'attacco. I prezzi dell'oro ( VERDE ) sono aumentati mentre il mercato azionario Usa ( BLU ) e Europeo ( ROSSO ) sono scesi e i tassi di interesse sono diminuiti.

Ancora una volta una vecchia regola empirica del mercato è stata confermata: gli investitori odiano l'incertezza più di ogni altra e corrono verso i più certi beni rifugio.

Ma i mercati non sono sempre così prevedibili, anzi:

- Nei sei mesi seguenti l'inizio della prima guerra mondiale nel 1914, il Dow scese di oltre il 30% ma, dopo 6 mesi di chiusura, fino alla fine della guerra nel 1918, il Dow aumentò di oltre il 43% in totale, circa l'8,7% all'anno;

- Dall'inizio della seconda guerra mondiale nel 1939 fino alla fine del 1945, il Dow è cresciuto del 50%, oltre il 7% all'anno.

Quindi, durante due delle peggiori guerre della storia moderna, il mercato azionario statunitense è aumentato del 115%.

Tutti ricordiamo l'11 Settembre, il mercato perse il 15% in meno di due settimane dopo la tragedia. A quel punto l'economia era già nel mezzo di una recessione e le azioni erano in caduta libera dallo scoppio della bolla delle dot-com. Ma nel giro di un paio di mesi, il mercato azionario aveva recuperato tutte le perdite verificatesi dopo l'11 settembre.

Il punto quindi è che le reazioni del mercato sono nel breve di difficile intuizione.

Sapere come gli investitori reagiranno a determinati eventi è complesso e spesso dipende dal contesto generale in cui avviene l'evento.

Quindi cosa fare?

Personalmente non ho idea di cosa porterà questo conflitto iraniano per il mondo in generale, ne tanto meno so esattamente quali saranno i titoli su cui puntare nei prossimi mesi. Nell'incertezza un solido modello di portafoglio come l'#INTERCROPPING, basato sulle dinamiche del noto All Season di Dalio permette di avere una soluzione che fà della decorrelazione tra le principali asset class il punto di forza ed ecco che anche con la notizia di una guerra che trascina al ribasso i mercati azionari il portafoglio resta stabile grazie alla salita dell'oro.