Il miglior consiglio per giovani investitori

Nella mia esperienza reale e non con i giovani investitori, una domanda che molti mi pongono è questa: "Cosa ne pensi dell'idea di fare trading nella fase iniziale per creare capitale?"

Sempre chiedo: "Perché vuoi farlo?"

Spesso la risposta è: “In modo da poter creare rapidamente quel capitale per investimenti a lungo termine e arricchirmi rapidamente”.

Allora rispondo: "La fretta negli investimenti è letale, sei fortunato perché sei giovane ed hai TEMPO. Perché hai tanta fretta?"

La risposta successiva arriva raramente, perché la maggior parte di questi giovani investitori non sono realmente sicuri del motivo per cui hanno o dovrebbero avere fretta di arricchirsi velocemente investendo in borsa. Spesso penso sia semplicemente un’idea forzata dalla socialità di oggi tra social e media che pieni di falsi valori e finte aspettative. In genere chi mi fa queste domande ha appena visto altri farlo magari in video – trading per creare capitale e poi investire quel capitale per arricchirsi velocemente – e quindi vogliono farlo da soli.

Nei miei anni di esperienza sul campo e non tra testi e libri di finanza comportamentale posso intuire che per i nuovi e giovani investitori il nocciolo di questa domanda non risieda nelle sue implicazioni finanziarie, ma piuttosto nella psicologia di fondo che la guida.

Il desiderio di accumulare ricchezza rapidamente non è solo una strategia ma una mentalità. Il fascino delle ricchezze veloci è innegabilmente potente, soprattutto in un’epoca in cui storie di milionari improvvisi e maghi del mercato dominano i titoli dei giornali o dei social media e al di fuori di essi.

Per i giovani investitori, queste narrazioni creano una percezione distorta dell’investimento come un percorso rapido verso l’indipendenza finanziaria. Tuttavia, questo fascino trascura i rischi intrinsechi e la disciplina richiesta nella creazione di ricchezza.

Negoziare azioni con l’obiettivo di generare capitale rapidamente è come navigare in un campo minato con gli occhi bendati.

Il mercato azionario, intrinsecamente volatile e imprevedibile, e spesso umiliante, non è una corsia preferenziale garantita verso la ricchezza. Richiede non solo una comprensione delle dinamiche di mercato e di business, ma anche una buona idea del tipo di investitore che sei, dei rischi che puoi correre e di quelli che possono ucciderti finanziariamente.

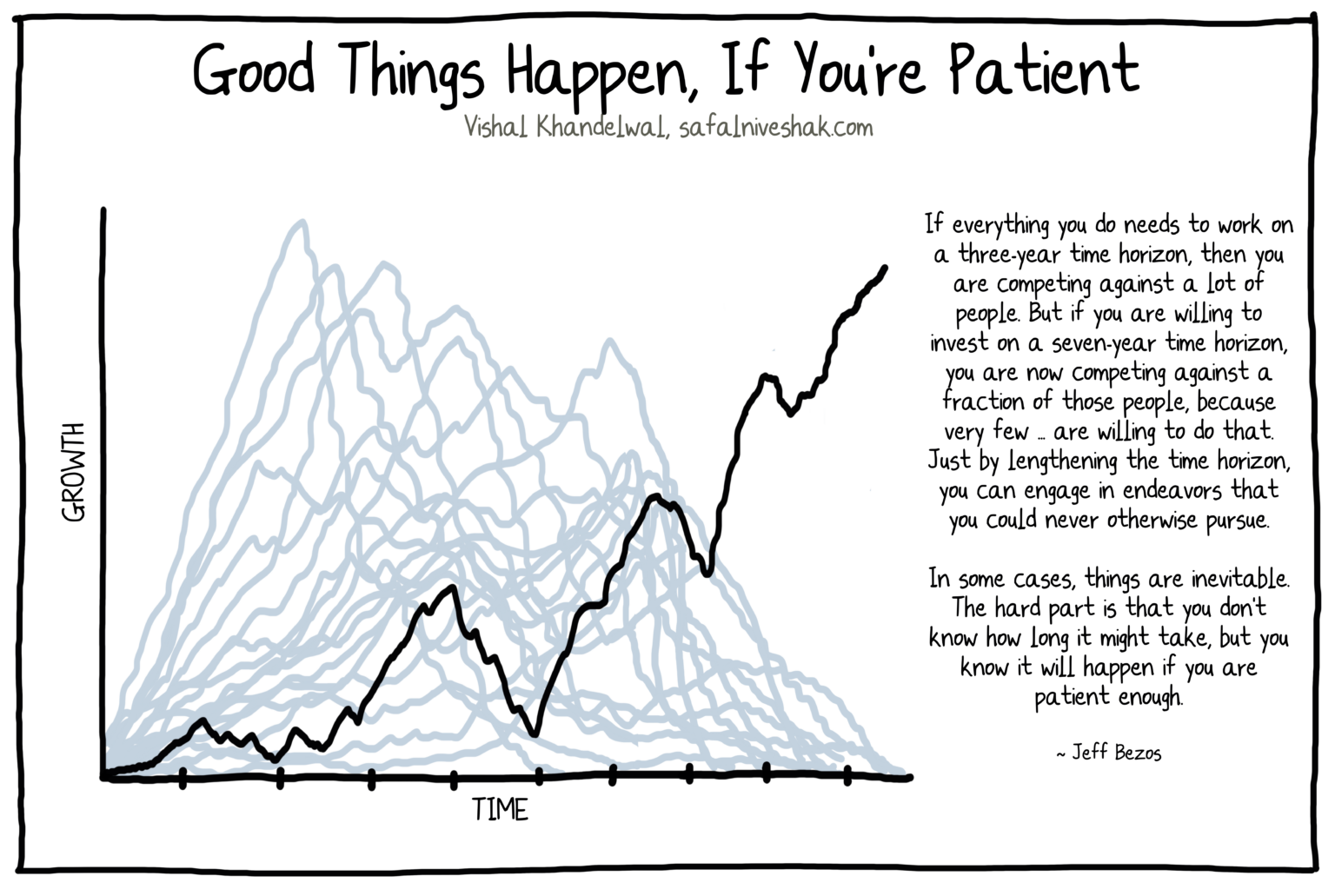

Charlie Munger ha detto: “Il desiderio di arricchirsi velocemente è piuttosto pericoloso”. La dura verità è che, nella maggior parte dei casi, questo approccio alla ricchezza e alla ricchezza rapida porta spesso a perdite significative, soprattutto per coloro che non hanno esperienza e controllo emotivo.

Ora, a contrastare il pericoloso percorso di rapida accumulazione di ricchezza c’è la filosofia degli investimenti a lungo termine. Questo approccio è in linea con i principi di investitori di successo come Warren Buffett e lo stesso Munger.

Questa idea di investimento lento e a lungo termine si basa sul potere dell’interesse composto (che è back-end, ovvero i suoi frutti compaiono solo nel tempo e mai rapidamente), sulla comprensione dei cicli di mercato e sulla pazienza. Si tratta di creare ricchezza in modo sostenibile, attraverso investimenti disciplinati in aziende o azioni fondamentalmente forti e lasciando che il tempo giochi a tuo favore nel lungo termine.

L’urgenza di arricchirsi rapidamente spesso deriva da pressioni sociali, aspirazioni personali o idee sbagliate sul successo finanziario. Detto questo, è fondamentale per i giovani investitori fare introspezione e comprendere le proprie motivazioni.

È l’esaltazione sociale della ricchezza, la pressione dei pari o la mancanza di alfabetizzazione finanziaria a guidare questa fretta?

Riconoscere questi fattori è il primo passo per adottare un approccio più razionale agli investimenti.

I continui avvertimenti di Charlie e di altri investitori simili sui pericoli delle ricchezze veloci provenienti dal mercato azionario non sono solo consigli finanziari ma un faro di saggezza. Sottolinea l’importanza della prudenza, della pazienza e dell’educazione nel campo degli investimenti.

Il percorso verso la ricchezza dovrebbe essere percorso con una chiara comprensione delle proprie capacità e obiettivi, tolleranza al rischio e impegno per l’apprendimento continuo, non con il richiamo di ricchezze veloci che spesso scompaiono con la stessa rapidità con cui appaiono.

Il percorso verso la ricchezza dovrebbe essere percorso con una chiara comprensione delle proprie capacità e obiettivi, tolleranza al rischio e impegno per l’apprendimento continuo, non con il richiamo di ricchezze veloci che spesso scompaiono con la stessa rapidità con cui appaiono.

Il nocciolo dell’intera questione è che, sebbene l’idea di negoziare azioni per generare rapidamente capitale per investimenti a lungo termine possa sembrare allettante, è irta di rischi e spesso deriva da un’esigenza sbagliata di accelerare l’accumulazione di ricchezza.

La saggezza impartita da investitori esperti sul motivo per cui non dovresti farlo, perché non dovresti avere fretta di diventare ricco, dovrebbe servire da luce guida.

Abbracciare un approccio equilibrato che combini le virtù della pazienza, dell’istruzione e degli investimenti disciplinati a lungo termine è la chiave non solo per creare ricchezza, ma anche per sostenerla.

Quindi, se sei un nuovo e giovane investitore, tieni presente che il viaggio non riguarda solo la destinazione della ricchezza, ma anche l’apprendimento, le esperienze e la crescita lungo il percorso. E come dice una famosa frase negli investimenti “è importante ricordare che la creazione di ricchezza è una maratona, non uno sprint”.

Alla fine, questo è ciò che devi ricordare e applicare, perché questo è ciò che funziona davvero, nella creazione di ricchezza.

Le cose accadono lentamente, con il loro dolce tempo. Anche se il giardiniere versasse centinaia di vasi d’acqua su una pianta, i suoi frutti apparirebbero solo nella stagione giusta. Mai prima.

Quanto dovresti risparmiare per ogni fascia d'età?

L'ingresso nel mondo lavorativo slitta sempre più in avanti per i giovani di oggi, ed al contempo anche la possibilità di iniziare a risparmiare. Vediamo quanto è il risparmio ideale per ogni fascia di età.

Statisticamente, gli italiani NON sono grandi risparmiatori: questo è dovuto alla scarsa considerazione che diamo oggi al futuro, al fatto di non avere una visione a lungo termine.

Tutta colpa del "presentismo", per cui ci ostineremmo a tenere in considerazione solo il presente. Su un campione di 1.500 investitori di diverse fasce d'età, è emerso:

- 2 persone su 10, associano il futuro ad un periodo inferiore ad 1 anno;

- 6 su 10, non lo considerano oltre i 5 anni;

- solo 1 persona su 10 del campione, interpreta il futuro come un periodo più lungo di 10 anni.

Questi dati non servono a farti sentire in colpa se rientri in questo campione, ma a farti rivalutare la tua situazione il prima possibile, prima che sia troppo tardi: è importante che inizi a risparmiare ciò che puoi, anche piccole somme, non appena ne hai la possibilità.

Prima cominci ad accumulare e mettere da parte i tuoi soldi, prima riuscirai a costruire un "cuscinetto" che ti riparerà da qualunque possibile imprevisto futuro.

Per stimolare l'idea di diventare risparmiatore, ho provato a calcolare quanto dovresti aver risparmiato in certe fasce d'età, ed evitare di rientrare nello stereotipo del cattivo risparmiatore.

Quanto dovresti avere da parte a 20 anni

Siamo all'inizio del tuo cammino da risparmiatore: potresti aver appena iniziato a lavorare o essere ancora all'università, in attesa di laurearti.

Nessuno si aspetta che tu abbia già accumulato un gran patrimonio, a questa età; è però importante che tu abbia iniziato a familiarizzare con il concetto di risparmio, sia per avere un cuscinetto finanziario per gli imprevisti, sia per la tua pensione.

La cosa bella dell'interesse composto è che prima inizi a risparmiare e investire, più i tuoi soldi lieviteranno prima della pensione. Inizia mettendo da parte un po' per volta, anche piccole cifre: automatizza le tue tranches di risparmio, inizia con ciò che puoi permetterti e fai crescere l'importo nel corso del tempo.

Chi inizia è a metà dell'opera, ma devi iniziare!

Quanto dovresti avere da parte a 30 anni

Qui, i pareri sono discordanti: potrebbe capitare di sentirti dire che dovresti aver messo da parte un importo equivalente alla metà o al totale di un tuo stipendio annuale (questo significa che, se guadagni 20.000 euro all'anno, dovresti avere da parte tra i 10.000 ed i 20.000 euro).

Se non ti ci ritrovi affatto, ma vorresti comunque capovolgere la tua situazione finanziaria attuale, allora inizia fissarti da subito obiettivi per i tuoi risparmi, da raggiungere alla grande con l'energia dei 30 anni.

Quanto dovresti avere da parte a 40 anni

Lo stipendio medio di un quarantenne con lavoro impiegatizio, si aggira intorno ai 30.000 euro all'anno: la regola, se hai raggiunto i quarant'anni, è che dovresti aver messo da parte un importo pari a tre volte il tuo stipendio annuale.

Questi dati ti preoccupano? Sappi che non sei solo. Cogli però l'occasione per riflettere sul fatto che non è mai troppo tardi per iniziare ad investire i tuoi soldi, e far crescere il tuo capitale iniziale nel corso del tempo.

Quanto dovresti avere da parte a 50 anni

A cinquant'anni dovresti aver risparmiato un importo pari a quattro volte il tuo stipendio annuale.

In realtà, l'importo è più alto se penso alla pensione e a quanto dovresti aver messo da parte per una vecchiaia serena: non lo dico per spaventarti, ma per darti una stima su cui basarti - visto che sei ancora in tempo!

E adesso?

Ricorda che questi numeri sono soltanto linee guida. Se non riflettono la tua attuale situazione, non farti prendere dal panico! Ogni caso è diverso e ognuno di noi ha le proprie abitudini quotidiane e le proprie esigenze dal punto di vista finanziario.

Ciò che devi tenere a mente, invece, è che dovresti iniziare a risparmiare il prima possibile (idealmente tra il 10% ed il 15% delle tue entrate annuali), così come dovresti iniziare ad investire quei risparmi attraverso opzioni d'investimento ben ponderate.

La chiave è, come avrai capito, il tempo: più i tuoi soldi ne hanno davanti per crescere, più sarà il rendimento potenziale sul tuo capitale.

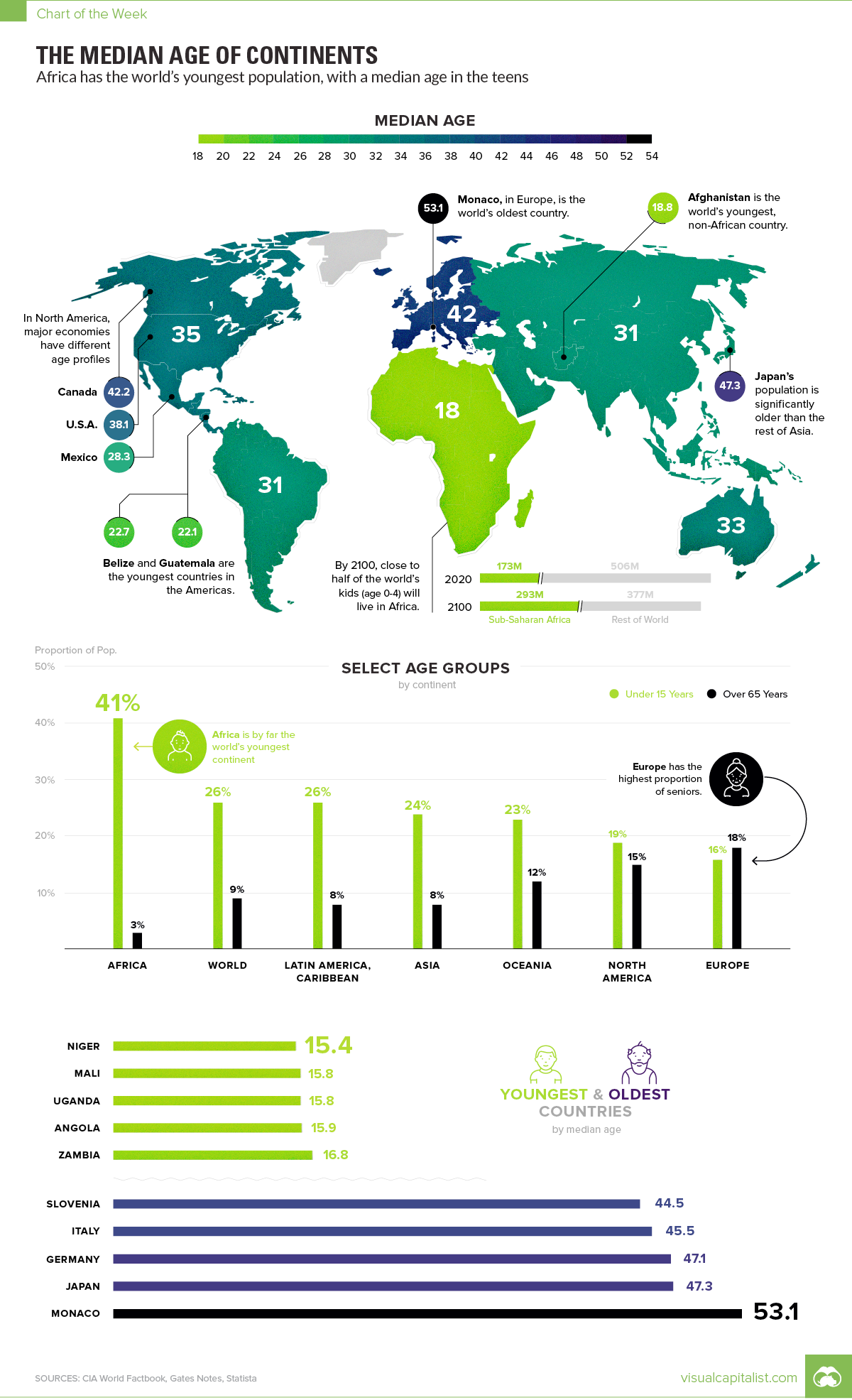

Età media della popolazione di ogni continente

Ho sentito tanto parlare negli ultimi giorni di decrescita infelice del nostro Paese. Sempre meno sono le nascite e sempre più i giovani che lasciano l'Italia.

Ampliando il discorso su scala globale all'inizio di questa settimana, la Bill e Melinda Gates Foundation hanno pubblicato la loro lettera annuale che mette in evidenza alcuni dati demografici del 2018, nonché le opportunità filantropiche che ne derivano per il futuro.

Tra molte informazioni e considerazioni interessanti, la lettera ha evidenziato una sorpresa di particolare interesse: l'età media del continente africano è di soli 18 anni.

ETÀ MEDIA, PER CONTINENTE

| Continente | Età media |

|---|---|

| Europa | 42 anni |

| Nord America | 35 anni |

| Oceania | 33 anni |

| Asia | 31 anni |

| Sud America | 31 anni |

| Africa | 18 anni |

Ciò che è interessante qui non è solo l'età media dell'Africa, ma anche che l'età media per ogni altro continente è di almeno 13 anni più anziana. In altre parole, questo significa che l'Africa è un vero modello esterno demografico.

Nella loro lettera, Bill e Melinda Gates rilasciano un ulteriore fatto che aiuta a cristallizzare ulteriormente: entro il 2100, si prevede che quasi la metà dei bambini di età compresa tra 0 e 4 anni si troverà nell'Africa sub-sahariana.

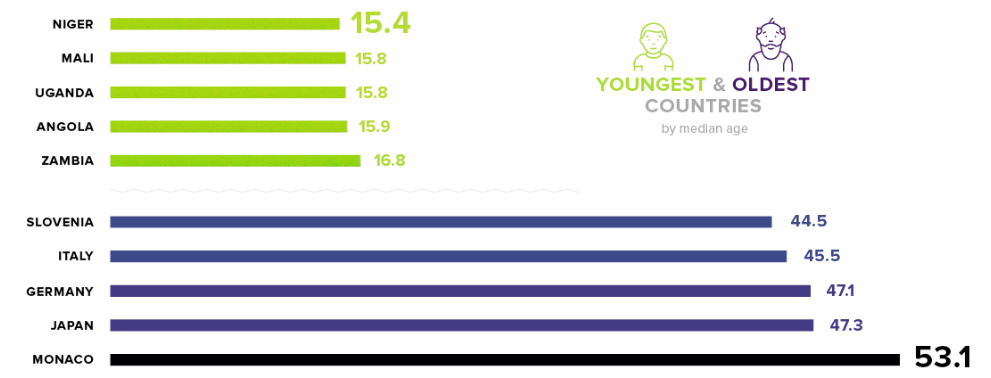

ETÀ MEDIA, PER PAESE

La differenza di età media tra Africa ed Europa è abbastanza sorprendente, ma il divario si allarga ulteriormente quando guardiamo ai singoli paesi.

Ad esempio, Monaco è il paese con la popolazione più vecchia del mondo con un'età media di 53,1 anni, ma questo è circa 3,5 volte più alto dell'età media del Niger, dove è di soli 15,4 anni.

Ecco i cinque paesi più vecchi, insieme ai cinque più giovani:

| Rango | Nazione | Età media (più giovane) | Rango | Nazione | Età media (più vecchia) |

|---|---|---|---|---|---|

| # 1 | Niger | 15,4 anni | # 1 | Monaco | 53,1 anni |

| # 2 | Mali | 15,8 anni | # 2 | Giappone | 47,3 anni |

| # 3 | Uganda | 15,8 anni | # 3 | Germania | 47,1 anni |

| # 4 | angola | 15,9 anni | # 4 | Italia | 45,5 anni |

| # 5 | Zambia | 16,8 anni | # 5 | Slovenia | 44,5 anni |

Mentre non sorprende che Monaco - una piccola e ricca città-stato che si trova sulla Costa Azzurra con una popolazione di appena 40.000 persone - è il paese più vecchio del mondo, sembra che l'età potrebbe essere una vera sfida futura per le principali economie.

Germania, Italia e Giappone hanno alcune delle maggiori economie del mondo con un PIL nominale complessivo pari al 12,2% ( l'Italia è al 10%) della produzione globale. Allo stesso tempo, sono anche tre dei paesi più vecchi in questo momento, e ciascuno di loro è destinato a raggiungere un'età media di 50 anni o superiore entro l'anno 2050.

Dall'altra parte dello spettro, ci sono più di 30 paesi con età media inferiore a 20 anni, con la maggior parte di loro in Africa o nel Medio Oriente.