Ucraina-Russia: 3 lezioni per gli investitori

Con l'invasione russa dell'Ucraina il 24 febbraio, l'ordine del dopo Guerra Fredda – fondato sulla pace, la sicurezza e l'incoraggiamento e la proliferazione del commercio globale e dei flussi di capitali – si è fermato bruscamente. Mentre i mercati e le economie globali digeriscono l'impatto di questo nuovo ordine mondiale, molti investitori si sono lanciati alla ricerca di cosa significhi tutto ciò per i loro portafogli.

1)I mercati rispondono rapidamente alle nuove informazioni

I mercati hanno risposto immediatamente quando è arrivata la notizia dell'invasione. In risposta, le nazioni occidentali hanno annunciato una pesante raffica di sanzioni contro la Russia, a lungo minacciate, volte a paralizzare l'economia russa, punire gli oligarchi russi e isolare la Russia dall'economia globale. Il Dow Jones è stato venduto all'inizio delle notizie ed era in calo di oltre 800 punti. Tuttavia, intorno alle 13:13 ET è emersa la notizia che l'Unione Europea aveva deciso di non escludere la Russia da SWIFT – la rete globale di telecomunicazioni che collega le banche del mondo – una decisione che ha effettivamente attenuato gli impatti più immediati e più duri di qualsiasi sanzione economica. Successivamente il mercato ha recuperato più di 800 punti per concludere la giornata con un rialzo di 92 punti.

La rapidità con cui i mercati hanno risposto alle nuove informazioni non è stata isolata dal Dow Jones. Il primo giorno dell'invasione (24 febbraio), il mercato azionario russo è crollato di quasi il 40%. Una settimana dopo, l'indice MSCI Russia è sceso di quasi il 50%; nel momento in cui scrivo, il rublo russo è in calo di circa il 30% rispetto al dollaro USA. Allo stesso modo, il rendimento del Tesoro decennale statunitense ha aperto in ribasso di quasi 10 punti base rispetto alla chiusura del giorno precedente, prima di riprendersi quasi completamente entro la fine della giornata.

Il vantaggio per gli investitori è che i mercati rispondono rapidamente alle nuove informazioni; qualsiasi speranza che potremmo nutrire di fare trading su tali informazioni per guadagnare profitti a breve termine dovrebbe essere messa da parte. Nella maggior parte dei casi, i mercati sono altamente efficienti quando si tratta di incorporare rapidamente nuove informazioni e la nostra capacità di catturare profitti in eccesso facendo trading su tali informazioni è quasi sempre poco più di un utopico desiderio.

2)Gli investitori dovrebbero diversificare non per ciò che si aspettano, ma per proteggersi da ciò che non fanno

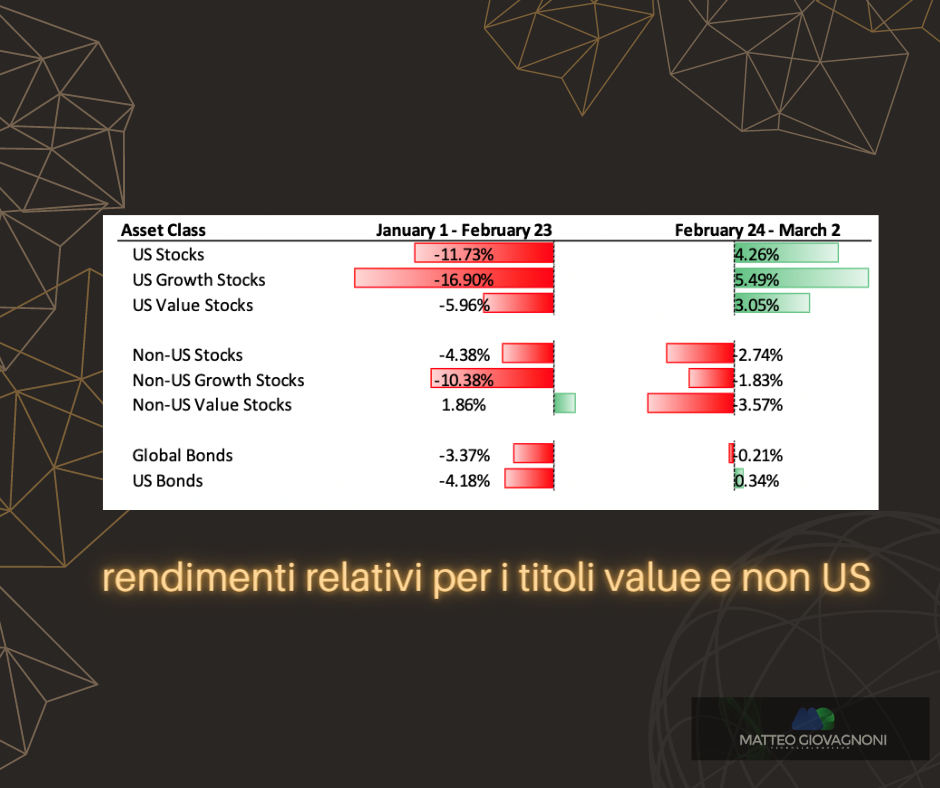

L'umiltà è di gran lunga la risorsa più importante da includere in qualsiasi portafoglio. Gli investitori farebbero bene a tenere sotto controllo la l’eccessiva fiducia. All'inizio dell'anno, quasi tutti gli esperti di mercato prevedevano tassi di interesse più elevati per l'anno a venire. Non più di una settimana fa, il mercato stava scontando sette rialzi dei tassi in America, con un aumento fino a 50 punti base a marzo. Di conseguenza, la maggior parte dei consulenti finanziari ha raccomandato agli investitori di ridurre la duration del reddito fisso, ridurre le allocazioni al Growth e magari sovrappesare i titoli Value e non all'interno dei propri portafogli. Sulla base delle aspettative del mercato, queste erano assolutamente le chiamate giuste.

Eppure, sono le nostre aspettative – non importa quanto siano validi i nostri ragionamenti – che portano a un'eccessiva sicurezza, uno stato mentale pericoloso che può illudere maliziosamente facendoci rinunciare a una preziosa diversificazione. Troppi investitori sovrappesano pesantemente i portafogli sulla base delle previsioni di mercato degli esperti. Sono state proprio quelle classi di attività che ci aspettavamo sottoperformassero quest'anno che hanno finora sovraperformato nettamente dall'inizio della crisi. Prima della crisi, la tesi degli esperti era accurata: i titoli value hanno sovraperformato la crescita, sia in patria che all'estero. Allo stesso modo, il reddito fisso, pur essendo ancora un potente diversificatore per le azioni, ha lottato di fronte all'inflazione e alla promessa di tassi più elevati. Tuttavia, nella settimana successiva all'inizio dell'invasione, è stato il miglior salvaportafoglio.

Gli investitori farebbero bene a mantenere portafogli ben diversificati a livello globale tra le principali classi di attività mantenendo in modo significativo un'allocazione di attività ampia e ponderata per la capitalizzazione.

È importante diversificare tra asset class e all'interno di esse. Torniamo indietro nel tempo e consideriamo il caso di un investitore che, nella speranza di capitalizzare su un previsto aumento dei prezzi dell'energia a causa della crisi, decide di aggiungere un'allocazione del settore energetico al suo portafoglio quando il mercato chiuderà il 23 febbraio. vuole essere diversificato, quindi decide di aggiungere non uno ma due titoli alla sua nuova allocazione nel settore energetico. Trascorre diversi giorni a leggere pile di dati finanziari aziendali sul suo terminale Bloomberg e, essendo del Texas, decide di dividere la sua allocazione nel settore energetico tra due società: un'allocazione 50/50 a ExxonMobil (XOM) e Marathon(MPC). Eppure, nonostante i migliori sforzi del nostro ipotetico investitore, il suo portafoglio non era sufficientemente diversificato per compensare il rischio specifico della società associato al possesso di sole due società. Avrebbe fatto meglio se avesse semplicemente investito in un fondo del settore energetico più diversificato.

Diversificare è importante

Non fissarti sui rendimenti di mercato a breve termine. L'imprevisto può accadere in qualsiasi momento. In effetti, se i mercati ci hanno insegnato qualcosa nel corso degli anni, è che l'imprevisto ha un modo inaspettato di accadere e con un alto grado di frequenza. E l'approccio migliore per proteggersi dagli imprevisti è il mantenimento di un portafoglio disciplinato e diversificato a livello globale e ben diversificato per asset class.

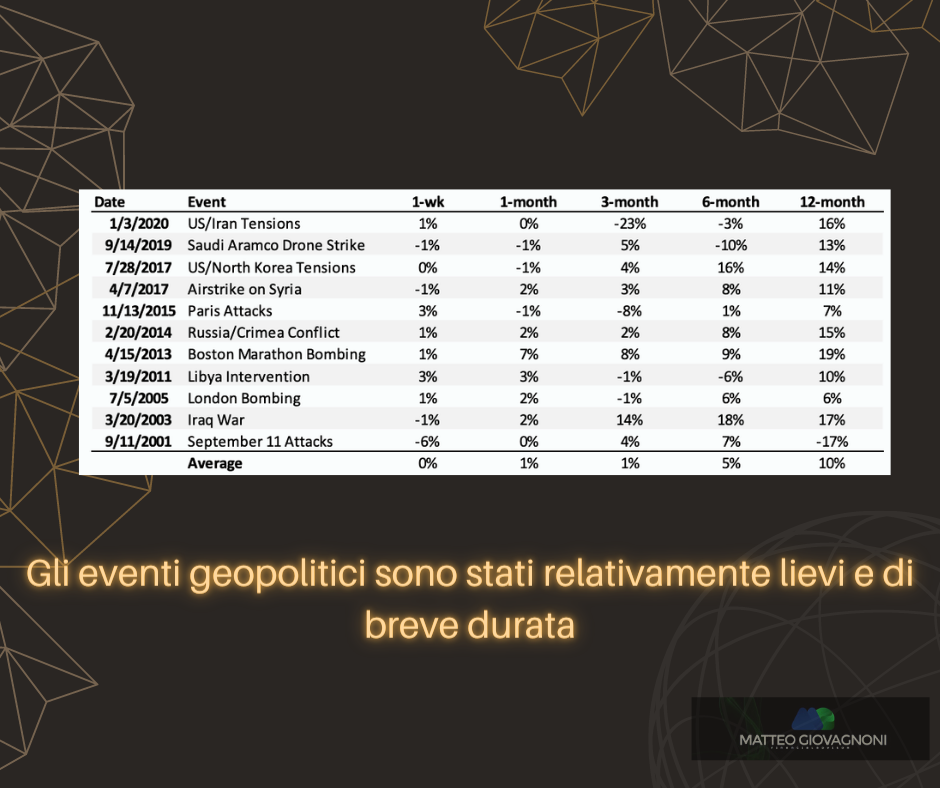

3)Le vendite “geopolitiche” sono in genere di breve durata

La storia del mercato include un'incredibile abbondanza di crisi geopolitiche, finanziarie ed economiche. Le vendite geopolitiche sono state in genere di breve durata. Un recente studio di Vanguard ha mostrato che, a partire dalla crisi di Suez del 1956, le azioni statunitensi hanno guadagnato in media il 5% entro sei mesi dall'iniziale svendita geopolitica e il 9% entro un anno. Anche la crisi missilistica cubana del 1962 – probabilmente la più grave crisi geopolitica dalla fine della seconda guerra mondiale – ha visto le azioni statunitensi inizialmente diminuire di un 5% relativamente mite per poi tornare al 21% sei mesi dopo. Allo stesso modo, la storia più recente non ha visto mancare crisi geopolitiche; e quando osserviamo i dati, ciò che vediamo è che le crisi geopolitiche hanno avuto la tendenza ad essere di durata relativamente breve e che, nel tempo, i mercati hanno continuato a premiare gli investitori disciplinati.

Conclusione

Niente di tutto questo deve trascurare o minimizzare in alcun modo l'indicibile tragedia umana che si sta svolgendo in Ucraina. La guerra è sempre e ovunque orribile, e in genere è un gioco a somma negativa senza vincitori. Tuttavia, i vantaggi per gli investitori sono che i mercati, nel tempo, premiano coloro che:

- resistono (1) al market timing;

- (2) rimangono diversificati, sia geograficamente che tra asset class;

- (3) rimangono disciplinati di fronte alle crisi geopolitiche.