Come gestire i bias cognitivi

“Investire non significa battere gli altri nel loro gioco. Si tratta di controllarti nel tuo stesso gioco. "

—Jason Zweig, editorialista di investimenti e finanza personale per il Wall Street Journal

Sebbene i pregiudizi siano radicati nella nostra psiche emotiva, i grandi investitori seguono rigide discipline di investimento per ridurre l'impatto delle loro emozioni.

I pregiudizi emotivi infatti tendono ad essere difficili da correggere perché sono radicati nella nostra psiche emotiva. A tale fine, i grandi investitori seguono rigide discipline di investimento per ridurre l'impatto delle loro emozioni. Come osserva Buffett "La qualità più importante per un investitore è il temperamento, non l'intelletto".

Ecco sette pregiudizi e suggerimenti comuni per affrontarli.

1. Distorsione da avversione alla perdita

Molti investitori manifestano avversione alla perdita, che si riferisce alla tendenza a preferire evitare perdite all'acquisizione di guadagni. In breve, gli investitori hanno difficoltà a far fronte alle perdite. L'espressione "perdite si profilano più grandi dei guadagni" riassume questo pregiudizio. Ad esempio, se perdi $ 10.000 contro un guadagno di $ 10.000 su un investimento, la ricerca mostra che il dolore provato dalla perdita è psicologicamente maggiore della soddisfazione o del piacere di un guadagno equivalente

Rimedio: un approccio per affrontare l'avversione alle perdite è considerare i meriti di ciascun investimento. Chiediti, compreresti questo investimento oggi? Se la risposta è "no", allora perché lo tieni? Un altro approccio è quello di parlare con un consulente di investimento fidato sulle aspettative del mercato e su come gestire le emozioni, specialmente durante le flessioni del mercato. Una terza tattica è quella di impostare e seguire le linee guida prestabilite per quando vendere un vincitore o un perdente e attenersi a loro, non importa come ti senti nel momento.

2. Distorsione da regressione-avversione

L'avversione di rammarico è l'indecisione e l'incapacità di agire a causa della paura di sperimentare risultati negativi. Gli investitori avversi al rimpianto temono di acquistare i beni sbagliati (errore di commissione) o di non acquistare i beni giusti (errore di omissione) perché vogliono evitare il dolore emotivo legato al prendere decisioni sbagliate.

Facciamo un esempio. Gli investitori che hanno subito perdite recenti potrebbero diventare troppo prudenti per evitare il dolore associato a ulteriori perdite. Possono sviluppare l'abitudine di investire in obbligazioni a breve termine per evitare la maggiore volatilità degli investimenti nel mercato azionario. Rimanendo in investimenti a basso rischio, i loro portafogli hanno un potenziale al rialzo limitato.

Rimedio: per evitare l'avversione al rimpianto, dovresti capire che non prendere una decisione è una scelta per mantenere lo status quo e le tue attuali posizioni in portafoglio. È necessario sviluppare la disciplina per impegnarsi nella pianificazione finanziaria come mezzo per raggiungere i propri obiettivi a lungo termine e riequilibrare periodicamente il proprio portafoglio.

3. Distorsione da autocontrollo

Il pregiudizio all'autocontrollo è l'incapacità di perseguire obiettivi a lungo termine a causa della mancanza di autodisciplina nel breve periodo. Gli investitori possono tentare di colmare il deficit assumendo troppi rischi. La distorsione da autocontrollo può condurre a comportamenti di investimento inefficaci.

Innanzitutto, molte persone hanno una mentalità di gratificazione immediata che li porta a consumare di più oggi a spese del risparmio per domani.

In secondo luogo, il pregiudizio all'autocontrollo porta a una pianificazione inadeguata della pensione. Molti pensionati desiderano aver speso meno, risparmiato di più e iniziato a investire prima. Dopo essere venuti a conoscenza del loro deficit pensionistico, possono correre più rischi nei loro portafogli per rimediare al tempo perso.

In terzo luogo, la distorsione da autocontrollo può comportare uno squilibrio nell'allocazione delle attività. Cioè, a causa di una mentalità “spendi oggi”, gli investitori potrebbero preferire attività che producono reddito, il che potrebbe impedire di raggiungere il livello desiderato di ricchezza a lungo termine necessaria per la pensione.

Rimedio: per ridurre i pregiudizi di autocontrollo, è necessario trovare un attento equilibrio tra obiettivi a breve, medio e lungo termine che si traduca nella valutazione del livello adeguato di risparmio, investimento e assunzione di rischi. Raggiungere questo equilibrio richiede pianificazione. Le persone non hanno intenzione di fallire; semplicemente non riescono a pianificare. Un altro rimedio è mantenere un'allocazione patrimoniale adeguata nel tuo portafoglio per raggiungere i tuoi obiettivi finanziari. Devi impegnarti nel controllo della spesa. Stabilire e seguire un budget può anche aiutare a scoraggiare la propensione al consumo eccessivo. Un suggerimento finale è quello di pagare prima di tutto mettendo da parte un certo importo di fondi ogni periodo a fini di investimento.

4. Distorsione da eccessiva fiducia( Overconfidence )

Sebbene avere un'immagine di sé positiva possa essere utile, può anche portare a decisioni di investimento scadenti. La distorsione da overconfidence è una credenza eccessiva nei propri giudizi e capacità. Gli investitori troppo fiduciosi credono di sapere più di quello che realmente sanno. Molti investitori sono troppo sicuri anche quando hanno torto. Pertanto, spesso sopravvalutano le proprie capacità ma sottovalutano i rischi reali di una decisione. Sebbene l'ottimismo eccessivo e l'eccesso di fiducia siano correlati, rappresentano due distinti comportamenti distinti. L'eccessivo ottimismo implica la convinzione che gli eventi futuri hanno più probabilità di essere positivi che realistici. Gli investitori possono fare previsioni audaci a causa del loro ottimismo. Non sorprende che questo comportamento contribuisca alle bolle del mercato, poiché gli investitori eccessivamente ottimisti ritengono che il mercato continuerà a crescere.

Il pregiudizio all'autoattribuzione è la tendenza ad attribuire successi alle proprie scelte (pregiudizio che si autoalimenta) e incolpare i fallimenti su altri e fattori esterni (pregiudizio auto-protettivo). In altre parole, gli investitori si riconoscono per le "cose buone" che accadono e incolpano gli altri per le "cose cattive". In realtà, una buona prestazione può derivare più dalla fortuna che dall'abilità, il che dà origine al detto "mai confondere i cervelli per un mercato rialzista". Tuttavia, gli investitori vogliono mantenere un'alta autostima e sentirsi bene con se stessi. Questo modello comportamentale li influenza a esagerare le loro capacità e ignorare i loro errori.

Rimedio: Per superare la fiducia eccessiva, è necessario riconoscere i segni di fiducia eccessiva, come l'attribuzione di alcune "vittorie" a breve termine a conoscenze, abilità o abilità superiori; vantarsi della performance degli investimenti a breve termine; trading troppo; e correre rischi eccessivi. Quando questi segni diventano visibili, è necessario applicare i freni. Tuttavia, è più probabile che un osservatore obiettivo rilevi questi pregiudizi di quanto tu non sia. Fare trading di meno, specialmente in conti imponibili, e diversificare il tuo portafoglio dovrebbe aiutare a frenare il comportamento troppo sicuro. Inoltre, è necessario esaminare attentamente le ipotesi e condurre ricerche adeguate prima di intraprendere qualsiasi investimento. Tenere registri dettagliati degli scambi e la motivazione di ciascuno può consentire di identificare errori e successi personali relativi alla strategia utilizzata. Lo sviluppo di meccanismi di responsabilità come la ricerca di feedback costruttivi da parte di altri può aiutarti a diventare consapevole dei pregiudizi di eccessiva fiducia. È inoltre necessario tenere una mente aperta su altre opinioni e cercare punti di vista alternativi quando si prendono decisioni di investimento.

5. Comportamento del gregge

Gli investitori imparano interagendo con altri come amici, colleghi e consulenti finanziari. Anche i media e Internet svolgono un ruolo nell'influenzare le decisioni di investimento. Tuttavia, le informazioni fornite tendono a non essere sempre analisi approfondite. I media sono spesso di parte, favorendo l'ottimismo nel vendere prodotti dagli inserzionisti e attirare spettatori o lettori. I media spesso si concentrano su storie specifiche per lunghi periodi di tempo, il che può contribuire all'esuberanza o allo sgomento che circonda l'investimento.

Forse il pregiudizio sociale più comune è la pastorizia, che si riferisce alla tendenza a radunarsi insieme, specialmente in condizioni di incertezza. Il comportamento di herding si verifica perché gli investitori avvertono una forte pressione sociale per adattarsi e conformarsi.

Gli investitori alle prime armi sono particolarmente sensibili alla pastorale perché possono credere che gli altri ne sappiano più di loro, quindi seguire la folla ha senso per loro. Tuttavia, avere una mentalità da branco porta all'acquisto quando il mercato è alto e alla vendita quando è basso. Tale comportamento è esattamente l'opposto del mantra comune di investimento "comprare basso / vendere alto". Gli investitori non vogliono essere esclusi da un mercato azionario vincente o in forte aumento, quindi seguono il flusso della folla. La loro esuberanza irrazionale li porta ad acquistare azioni a un prezzo sempre più elevato, che si chiama effetto carrozzone. Alla fine il prezzo del titolo inizia a diminuire quando gli operatori di mercato si rendono conto che è troppo caro e si verifica una svendita. Coloro che hanno acquistato le azioni per motivi irrazionali iniziano a pentirsi dei loro acquisti e temono di perdere i loro soldi, quindi iniziano a vendere.

Come notò una volta Friedrich Hayek, un economista e filosofo austriaco-britannico, "Quando una visione diventerà una visione di maggioranza, non sarà più la migliore: qualcuno avrà già avanzato oltre il punto raggiunto dalla maggioranza". Il comportamento della pastorizia contribuisce anche al mercato azionario e ad altre bolle, quando i partecipanti al mercato spingono i prezzi al di sopra del loro valore intrinseco rispetto ad alcuni sistemi di valutazione.

Rimedio: sono disponibili diverse strategie per affrontare il comportamento di gregge. Anche se potresti non voler essere escluso da una tendenza del mercato, dovresti mettere in discussione la saggezza della folla. Per evitare il richiamo della psicologia della folla, puoi resistere seguendo la mandria o saltando sul carro facendo le tue ricerche prima di investire. Potresti anche considerare di adottare un approccio contrarian in cui fai il contrario di quello che fanno tutti gli altri. L'uso di un approccio contrarian può consentirti di capitalizzare su ciò che gli altri potrebbero trascurare. Come osserva l'Oracolo di Omaha Warren Buffett, "Sii spaventato quando gli altri sono avidi e avidi quando gli altri hanno paura." Tuttavia, dovresti basare le tue decisioni sui fondamenti, non sull'ottimismo.

6. Distorsione da illusione di controllo

La tendenza all'illusione del controllo è la tendenza a sopravvalutare il tuo grado di controllo o influenza sugli eventi esterni. Agli investitori piace pensare di avere un maggiore controllo sugli investimenti di quanto non facciano realmente. Sebbene tu abbia il controllo sulle allocazioni delle risorse, sulla selezione dei titoli e sui tempi di mercato, non hai il controllo sugli esiti derivanti da queste decisioni. Questo pregiudizio può comportare un trading eccessivo e un'eccessiva fiducia e può anche impedire agli investitori di apprendere dai propri errori e di essere sensibili al feedback.

Rimedio: per ridurre l'illusione del controllo, è necessario attenersi a un piano di investimenti ben congegnato ed evitare scambi inutili. Puoi anche chiedere l'opinione degli altri e tenere un registro degli scambi per vedere se riesci a controllare i risultati di investimento. Una volta che ti rendi conto che il tuo controllo sui mercati e gli investimenti è illusorio, puoi iniziare a praticare la flessibilità e conservare la tua energia per quelle questioni sulle quali puoi esercitare influenza

7. Effetto di ancoraggio

L'effetto di dotazione è la tendenza a sopravvalutare le attività che già possiedi. Gli investitori spesso si aggrappano ai beni per familiarità, conforto o attaccamento emotivo. Cioè, hanno difficoltà a separarsi dalle cose una volta che diventano parte di esse. Ad esempio, qualcuno che eredita le azioni di un genitore o di un parente stretto può rifiutare di vendere a causa di legami emotivi. Un altro esempio è quando un investitore detiene un'attività troppo a lungo e probabilmente perde denaro nel processo quando sono disponibili investimenti più appropriati.

Rimedio: per gestire l'effetto di ancoraggio devi prima fare un passo indietro e determinare perché un bene è significativo per te. Cioè, hai identificato il motivo del tuo attaccamento. Successivamente, è necessario determinare se l'attività corrente è appropriata per il proprio portafoglio. In altre parole, dovresti decidere se mantenere un'attività influisce negativamente sull'asset allocation complessiva. In tal caso, è necessario sostituirlo con un investimento più adatto. Per contrastare l'effetto di dotazione per i titoli ereditati, ponetevi la seguente domanda: Se riceveste liquidità come parte di un'eredità, quale parte assegnereste per acquistare il titolo ereditato? Se la tua risposta è scarsa o nulla, questa consapevolezza potrebbe fornire un incentivo a vendere l'attività ereditata. ▪

Uno sguardo al passato per diventare investitori intelligenti del futuro

Siamo alla conclusione del mese di Maggio ed a 60 giorni dall’inizio del mercato più sorprendente dal dopo guerra. Dal più ripido mercato orso della storia all’eccezionalità di un mercato toro all’interno. Ma come ogni crisi, si possono celare delle grandi opportunità per tutti gli investitori con il giusto pelo sullo stomaco. Gli investitori che trovano il coraggio e la convinzione di attenersi ai loro piani a lungo termine sono spesso ricompensati dal rimbalzo dei mercati.

Per aiutarti a mettere nella giusta prospettiva i mercati recenti, andiamo a concentrarci su tre fatti classici sui recuperi storici del mercato ed anche su tre errori che potrebbero costare cari ad ogni investitore sprovveduto.

3 punti sui recuperi di mercato

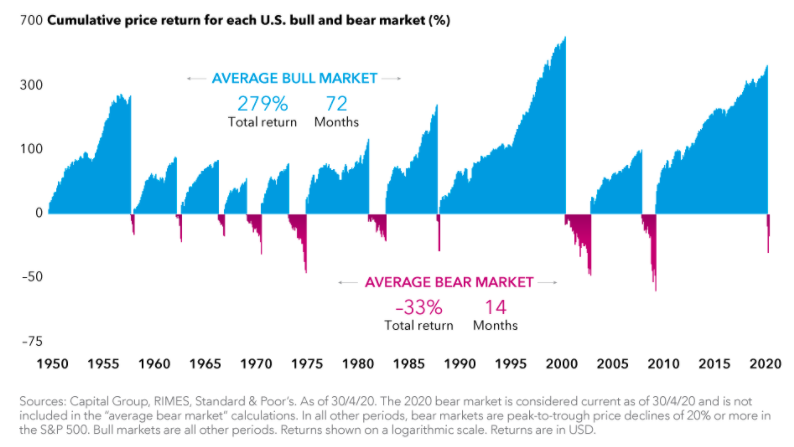

n. 1: i recuperi sono stati molto più lunghi e più forti delle flessioni

La buona notizia è che i mercati al ribasso sono stati relativamente brevi rispetto ai recuperi. Infatti, mentre nel bel mezzo della tormenta finanziaria può sembrare durino per sempre, in realtà le flessioni di mercato sono molto meno impattanti rispetto all’impeto a lungo termine dei mercati rialzisti.

Sebbene ogni declino del mercato sia unico, negli Stati Uniti, il mercato orso medio dal 1950 è durato 14 mesi. Il mercato toro medio è stato più di cinque volte più lungo.

La differenza nei rendimenti è stata altrettanto drammatica. Anche se il mercato toro medio ha registrato un guadagno del 279%, i recuperi non sono sempre così semplici. Gli investitori, infatti, devono spesso resistere a titoli spaventosi, significativa volatilità del mercato e ulteriori riduzioni azionarie lungo la strada. Ma gli investitori che rimangono concentrati sul lungo termine sono spesso meglio attrezzati per guardare oltre il rumore e attenersi al loro piano.

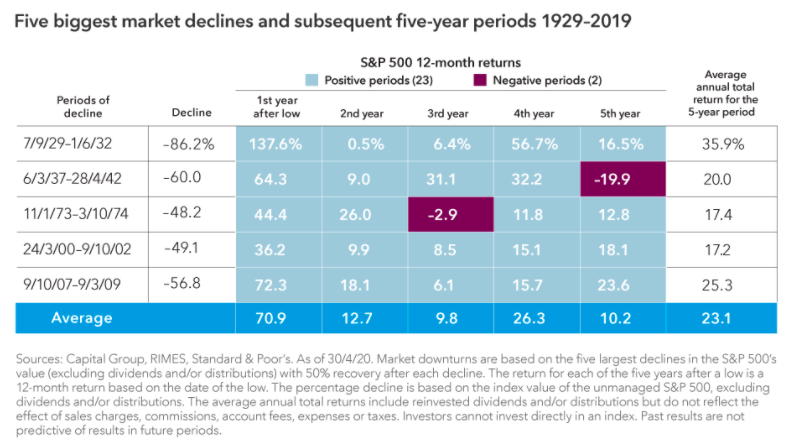

n. 2: dopo forti cali, i mercati si sono ripresi rapidamente

Naturalmente, non sappiamo esattamente come sarà la prossima ripresa, ma la storia ci mostra che le azioni si sono spesso riprese vigorosamente a seguito di forti ribassi. Analizzando le 18 maggiori flessioni del mercato USA dalla Grande Depressione ad oggi in ogni caso lo S & P 500 era più alto cinque anni dopo. I rendimenti in questi periodi di cinque anni sono stati in media superiori al 18% all'anno.

I rendimenti sono stati spesso più forti dopo i ribassi più ripidi, riprendendosi rapidamente dai bottom del mercato. Il primo anno successivo ai cinque maggiori mercati ribassisti negli ultimi 90 anni ha registrato una media del 71%, sottolineando l'importanza di rimanere investiti ed evitare l'impulso di abbandonare le azioni durante la volatilità del mercato.

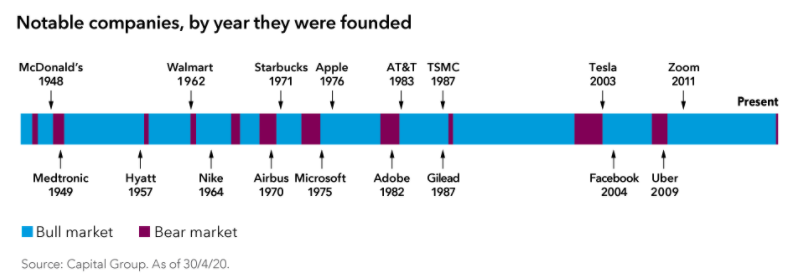

n. 3: alcune delle aziende più influenti del mondo sono nate durante le riprese di mercato

Molte aziende hanno iniziato in periodi di crisi economica e sono diventate nomi familiari.

Per evidenziarne solo alcune nel mercato statunitense: McDonald's è emerso nel 1948 a seguito di una recessione causata dalla smobilitazione del governo USA da un'economia di guerra. Walmart arrivò 14 anni dopo, all'epoca del "Flash Crash del 1962" - un periodo in cui l'indice S&P 500 diminuì di oltre il 22%. Airbus, Microsoft e Starbucks furono fondati durante l'era della stagflazione degli anni '70, un decennio caratterizzato da due recessioni e uno dei peggiori mercati orso della storia degli Stati Uniti. Non molto tempo dopo, Steve Jobs entrò nel suo garage e fondò una piccola azienda di computer chiamata Apple.

La storia ha dimostrato che le aziende forti trovano il modo di sopravvivere e persino prosperare quando i tempi sono difficili. Quelli che possono adattarsi a condizioni difficili e diventare più forti spesso fanno investimenti interessanti a lungo termine.

3 errori che gli investitori dovrebbero evitare

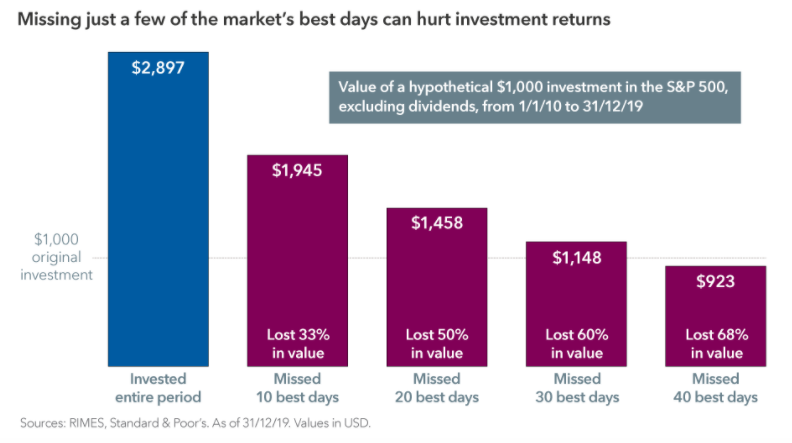

Errore n. 1: provare a cronometrare i mercati

È il tempo, non il tempismo, che conta negli investimenti. Portare i tuoi soldi fuori dal mercato in discesa significa che se non torni al momento giusto, non puoi sfruttare appieno il beneficio di una ripresa.

Prendi in considerazione un esempio di ipotetico investitore che ha venduto titoli durante la recessione del mercato statunitense del 2008-2009, e poi ha cercato di cronometrare il mercato, saltando dentro quando ha mostrato segni di miglioramento. Perdere anche i 10 migliori giorni della ripresa avrebbe danneggiato significativamente i risultati a lungo termine dell'investitore - e più i giorni "buoni" mancano, più la perdita è ripida.

Gli investitori che sono più titubanti nel investire tutto il capitale in una volta devono considerare strumenti come piani di accumulo o adottare un planning di ingressi concordati con il consulente per avere maggiore stabilità nei mercati volatili.

Errore n. 2: supporre che le informazioni negative di oggi identifichino un brutto momento per l’investimento

Le sfide economiche e geopolitiche odierne possono sembrare senza precedenti, ma uno sguardo alla storia mostra che ci sono sempre stati motivi per non investire. Nonostante i titoli negativi, la tendenza a lungo termine del mercato è sempre stata al rialzo.

Prendi in considerazione un investimento nello S & P 500 nel giorno in cui Pearl Harbor fu bombardata nel 1941. Qualcuno che rimase investito per i successivi 10 anni avrebbe avuto in media un rendimento annuo del 16%. Allo stesso modo, un investimento di $ 10.000 nell'indice S&P 500 nel giorno in cui Lehman Brothers ha dichiarato il fallimento nel 2008 sarebbe cresciuto a oltre $ 30.000 10 anni dopo. La storia ha fornito numerosi esempi come questi.

Grandi opportunità di investimento emergono spesso quando gli investitori si sentono più pessimisti. L'epidemia di coronavirus può essere diversa da qualsiasi cosa abbiamo affrontato prima, ma l'incertezza non è una novità per il mercato, che continua a essere resistente nel tempo.

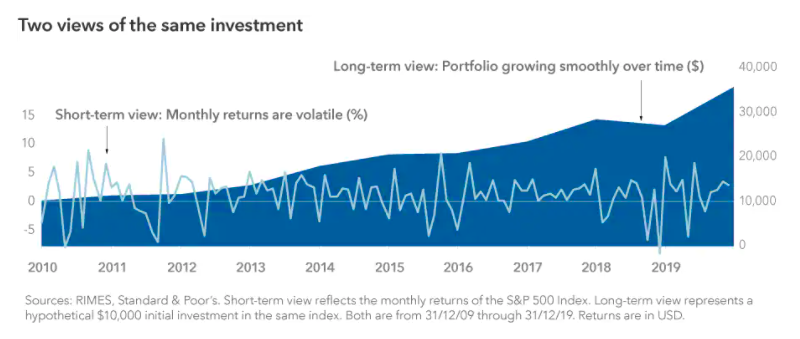

Errore n. 3: concentrarsi troppo sul breve termine

La volatilità del mercato è particolarmente scomoda quando ci si concentra su alti e bassi a breve termine. Invece, diventa digeribile se si estende l’ orizzonte temporale concentrandosi sulla crescita a lungo termine degli investimenti e sui progressi fatti verso obiettivi iniziali.

Considera la tabella seguente che mostra prospettive contrastanti dello stesso ipotetico investimento. La visione a breve termine è quella che molti investitori hanno dei loro portafogli: tracciare i rendimenti in brevi periodi di tempo. La visione a lungo termine traccia lo stesso investimento esatto nello stesso periodo, ma mostra invece una variazione annuale del valore del portafoglio investito. Con questa prospettiva, le fluttuazioni a breve termine del primo grafico si sono attenuate nel tempo e l'immagine di un portafoglio in crescita diventa più chiara.

Ricorda che i mercati orso non durano per sempre. Mantenere una prospettiva a lungo termine può aiutare a mantenere gli investitori concentrati sugli obiettivi che contano di più.

Abbiamo visto e fatto alcune considerazioni sul passato per essere investitori intelligenti nel futuro quindi ora ti resta da fare solo un ultimo passo:

Prepara il tuo portafoglio per la prossima ripresa del mercato