Cinque immagini per una buona consulenza finanziaria

Sin dall’inizio della mia esperienza da consulente finanziario ho sempre alimentato la mia curiosità cercando letture, spunti ed ispirazione da tutto il mondo. Una delle più efficaci è sempre stata Visualize Value , di Jack Butcher. La creazione di immagini semplici ma potenti permette di mostrare concetti complessi in maniera fruibile ai più, ed è essenziale nella mia professione.

Ecco cinque dei miei elementi visivi preferiti di Visualize Value per evitare errori negli investimenti.

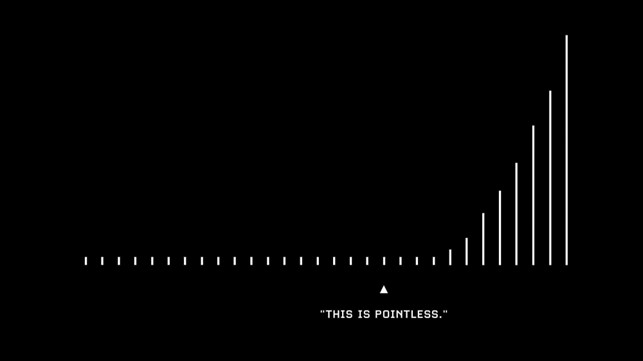

Continua a costruirti

Gli investimenti, come tante altre cose, sono composti. È l'idea di costruire continuamente su se stesso. Pensa a far rotolare una palla di neve: ad ogni singola rotazione la palla di neve aumenta di dimensioni. Ma non aumenta allo stesso ritmo. Ogni tiro aumenta ciò su cui si costruisce la palla di neve. Anche se stai ancora facendo solo un tiro, la palla di neve si compone per darti sempre di più ogni volta.

Il segreto del compounding è davvero molto semplice: è il momento. Più a lungo permetti al compounding di funzionare per te, più grandi e migliori diventeranno i risultati. Quasi il 99% del patrimonio netto di Warren Buffet è arrivato dopo il suo sessantesimo compleanno. Se invece di continuare a investire, semplicemente avesse deciso di smettere, di andare in pensione all'età di 60 anni e vivere una vita agiata, probabilmente nessuno saprebbe veramente chi è.

Costruire qualcosa di grande richiede molto tempo. Ma sai cosa, dovrebbe essere così. Se fosse facile, non ci sarebbe davvero nulla di speciale. L'effetto composto funziona come l'evoluzione: entrambi dipendono da piccoli cambiamenti in un periodo di tempo molto lungo, che si sommano a qualcosa di grande. Che si tratti di investire, di un'abitudine o di apprendimento, per farlo correttamente è necessario fare progressi e basarsi su tali progressi. Se ti senti bloccato o hai la sensazione di non andare da nessuna parte, il progresso che stai cercando potrebbe essere proprio dietro l'angolo.

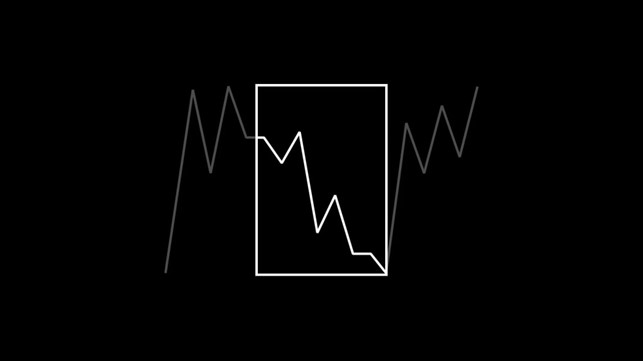

Guarda l’insieme non il frammento

Non è importante solo ciò che vediamo, ma anche il modo in cui lo percepiamo o lo inquadriamo. È facile lasciarsi prendere dal momento e fare in modo che qualcosa accada proprio adesso, un affare più grande di quello che è. Nel corso della nostra vita, ci siamo trovati in situazioni che sembravano la fine del mondo. Ma guarda, siamo ancora qui.

Fare un passo indietro rispetto a ciò che stiamo vivendo, per valutarlo nella giusta cornice dimensionale, è importante. Essere troppo concentrati sul presente o sul breve termine potrebbe farci sentire giù. Anche se abbiamo fatto progressi significativi lungo il percorso. Un brutto giorno o un brutto evento non è sufficiente per cancellare settimane, mesi o anni di progressi positivi. Se consideri qualcosa come negativo, fai un passo indietro per aumentare le dimensioni del fotogramma fino a quando non sembrerà positivo.

I mercati azionari scendono nel breve termine quasi quanto sono rialzisti, ma più lungo è il nostro arco temporale e più allunghiamo il nostro quadro, migliori saranno i risultati. Storicamente parlando, investire nello S&P 500 per più di 15 anni ha prodotto solo rendimenti positivi. Questo in un periodo di tempo che include: depressioni, guerre mondiali, recessioni, pandemie, alcuni dei peggiori tra i peggiori che l’umanità ha dovuto affrontare. Ricordati di rimpicciolire, di osservare il quadro generale, non solo un piccolo frammento di tempo.

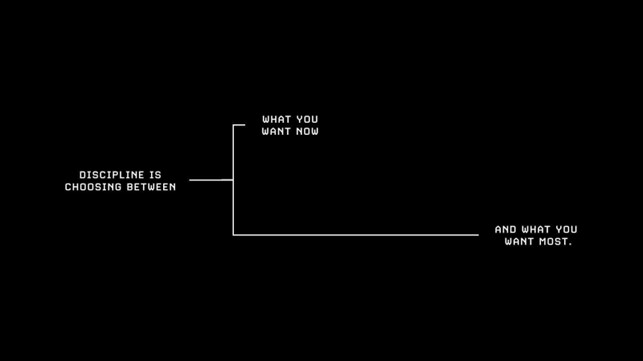

"La disciplina è scegliere tra ciò che vuoi adesso e ciò che desideri di più." - Abraham Lincoln

Uno dei modi più semplici per dare priorità agli investimenti è diventare più connesso al tuo sé futuro. Nel futuro puoi spesso sentirti estraneo al te attuale. Ha senso, pensa a quanto sei cambiato negli ultimi cinque anni. Le versioni passate di noi stessi possono sembrare persone completamente diverse. Ora proiettate la stessa entità del cambiamento nel corso dei decenni andando avanti.

La nostra giornata è piena di decisioni tra il nostro sé attuale e quello futuro. Con le tue finanze, si tratta principalmente di spendere o risparmiare. Parte di ciò che è così difficile è che i nostri cervelli sono programmati per il breve termine. Qualcosa che ci ha aiutato quando eravamo primitivi e le minacce erano ovunque, ma ora è qualcosa che danneggia il nostro pensiero a lungo termine. Ogni giorno prendiamo decisioni tra ciò che vogliamo adesso e ciò che desideriamo di più.

Senza sentirci connessi al nostro sé futuro: come saremo, cosa faremo, cosa sarà importante per lui, è impossibile stabilire delle priorità per lui. È indovinare le priorità per uno sconosciuto. Se puoi prenderti il tempo per capire meglio chi vuoi essere e cosa ti richiederà per arrivarci, avrai una migliore comprensione di ciò a cui devi dare la priorità. E quando devi decidere tra ciò che vuoi adesso e ciò che desideri di più, puoi prendere una decisione più equilibrata.

Costruire contro scommettere

Costruire un’abitudine può richiedere mesi e raccogliere i benefici di quell’abitudine potrebbe richiedere anche di più. A volte, anche una vita intera non è abbastanza lunga. Lo stesso vale con i nostri soldi. Costruire richiede coerenza, disciplina e, soprattutto, pazienza. Spesso la costruzione richiede più tempo di quanto pensiamo. Ogni giorno, partendo dal giorno prima. Confrontando giorno per giorno i progressi sembrano trascurabili, ma se si confrontano mesi, anni o decenni, i progressi sono impossibili da ignorare.

Le scommesse possono offrire una scorciatoia per ciò che vogliamo. Un modo per correre un grosso rischio per ottenere una grande ricompensa. Ma il problema è che le scommesse sono incoerenti. Se qualcuno riesce a vincere una scommessa, è perché: ha avuto ragione o perché ha avuto fortuna? In ogni caso ci sono tantissime variabili, la maggior parte delle quali sono fuori dal nostro controllo. È impossibile replicare costantemente il successo attraverso le scommesse e crea un falso senso di successo quando vinci perché potresti perdere tutto la prossima volta.

Investire con successo significa fare bene le piccole cose, per un tempo molto lungo. Quando parliamo di fare le piccole cose, concentrandoci su ciò che è sotto il nostro controllo, che possiamo replicare a lungo termine, parliamo di costruire. Sforzo calcolato sotto il nostro controllo, che costruisce verso i nostri obiettivi, le cose che desideriamo di più. Non metterti nella posizione di rischiare ciò che hai e di cui hai bisogno, per ciò che non hai e di cui non hai bisogno.

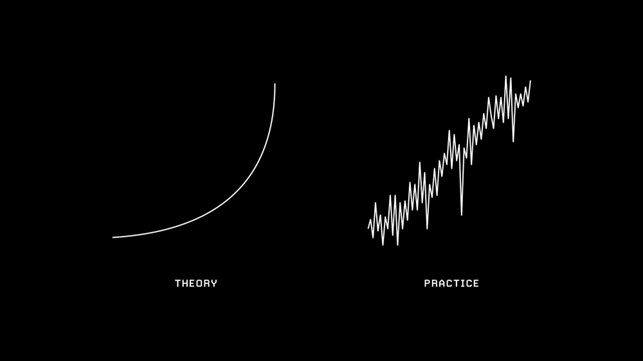

“In teoria, non c’è differenza tra pratica e teoria. In pratica sì”. — Yoghi Berra

Quando tracciamo un piano finanziario, utilizziamo medie storiche leggermente prudenti per un portafoglio. Generalmente assumiamo un tasso di rendimento costante e apportiamo aggiustamenti lungo il percorso. In realtà, i mercati non si comportano mai così. La performance per lo stesso identico portafoglio può variare drasticamente. La differenza tra l’anno migliore e quello peggiore dell’S&P 500 è quasi del 100%.

È importante avere aspettative realistiche perché stabilisce ciò che percepiamo come normale. L'S&P subisce un calo di almeno il 10% in circa 2/3 anni, è molto normale, anche in anni che registrano un enorme guadagno. Se qualcuno ha esperienza solo con i conti deposito, dove l’aspettativa è una piccola crescita senza possibilità di perdita, non appena vede un rendimento negativo nei suoi investimenti, potrebbe dare di matto. Secondo la loro esperienza, è anormale. Ma se le loro aspettative fossero in linea con la realtà, vedrebbero che è normale.

Il nostro successo come investitori non dipende dal nostro rendimento più alto in un anno, ma dal tempo in cui riusciamo a ottenere un rendimento modesto. Ognuno di noi sperimenterà molteplici recessioni nel corso della propria vita, numerosi mercati ribassisti e decine di volte in cui il mercato scende di oltre il 10%. Il trucco è capire che queste cose sono tutte normali. Non richiedono alcun cambiamento correttivo o drastico. Quando sapremo cosa aspettarci, non saremo sorpresi quando ciò accadrà davvero.

Fame di tassi e vendita di debito

Un buon consulente finanziario negli ultimi 5/10 anni è quello che ti ha spiegato la situazione sul mondo obbligazionario invitandoti ad una maggiore consapevolezza ed evitandoti la più grande distruzione di capitali per i profili a minor rischio/età maggiore.

Nell’ultimo anno abbiamo assistito ad una escalation sui tassi mai successa a causa di una inflazione tornata a ruggire più forte che mai. Mutui alle stelle, costi quotidiani aumentati ma anche rendimenti dei titoli di stato sempre più allettanti.

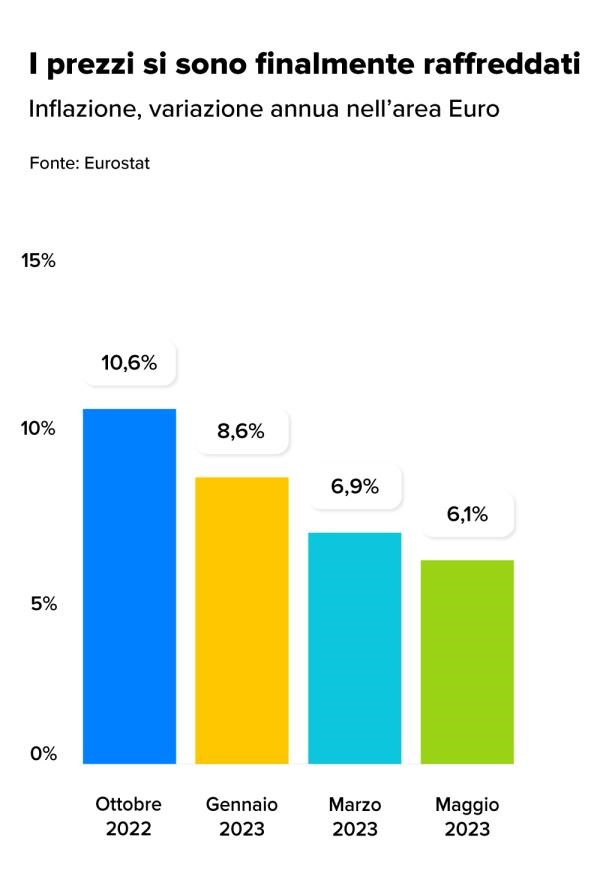

Con l’arrivo dell’euro sono cambiate tante cose, ma negli ultimi due-tre anni stiamo assistendo a un’inversione di tendenza. L’inflazione, che tra il 2013 e il 2020 si era mantenuta entro il punto percentuale, tanto che ci stavamo quasi dimenticando della sua esistenza, ha rialzato la testa. I motivi ormai li conosciamo tutti. In Italia i prezzi al consumo sono saliti solo nel 2022 dell’11,6%. Una crescita che ha costretto le banche centrali dei principali Paesi sviluppati ad alzare ripetutamente e in modo ravvicinato i tassi di interesse per domare il carovita, come non eravamo più abituati a vedere da tempo.

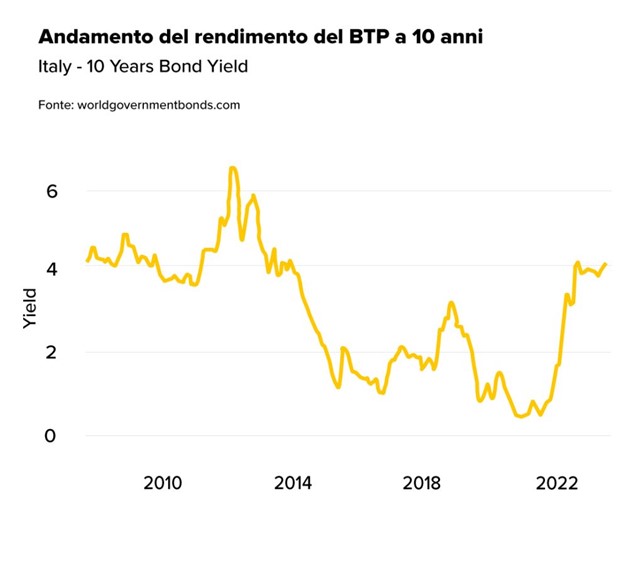

Oggi il BTP a 10 anni vicino al 5% di rendimento

La storia insegna che i rialzi delle banche centrali trascinano anche i rendimenti dei titoli di Stato. E questa tornata di aumenti non ha fatto eccezione. Basta guardare a quanto è successo nell’Eurozona. Mentre la Banca Centrale Europea effettuava il decimo rialzo di fila portando i tassi al 4,5%, i rendimenti dei titoli di Stato e delle obbligazioni europee prendevano la rincorsa. L’effetto sul BTP italiano a 10 anni è stato fin troppo evidente, con il rendimento che si è avvicinato a grandi passi verso il 5%. Il grafico all’inizio dell’articolo rende l’idea meglio di qualsiasi giro di parole.

Tutto in BTP? Perché non è una buona idea

Cos’è cambiato dal punto di vista dell’investitore che cerca di mettere a frutto i propri risparmi? Il discorso è molto semplice, almeno a prima vista. Fino a un paio di anni fa per ottenere un rendimento vicino al 5% avremmo dovuto correre rischi elevati tra azioni, obbligazioni di bassa qualità e mercati emergenti: adesso è invece possibile investendo i risparmi in un solo titolo, peraltro garantito dallo Stato italiano. Quindi? Vissero tutti felici e contenti grazie al “principe azzurro” BTP? Le cose non stanno proprio così, vediamo perché.

Da inizio anno la Borsa italiana ha segnato un +18%

Innanzitutto, frazionare l’investimento in più strumenti permette di ridurre il rischio complessivo, perché si può contare su diverse fonti di rendimento. Magari oggi è il BTP ad offrire un buon rendimento ma domani potrebbero tornare a far molto bene le azioni, oppure le materie prime o, ancora, l’oro piuttosto che i titoli obbligazionari in valuta estera. A proposito, forse in tanti non se ne sono accorti, ma da inizio anno la Borsa Italiana è in rialzo del 18% e quella americana del 13%, mentre i titoli di stato italiani hanno fatto guadagnare in media solo l’1,6% (indice JPMorgan Italia). Ciò conferma che non si può fare a meno di avere in portafoglio anche azioni e altri investimenti oltre ai BTP.

Rischio di perdita in conto capitale

Ma c’è anche un’altra questione da tenere in considerazione. I BTP non sono immuni all’andamento dei mercati. Una notizia che per qualche “BTP people” può essere sconvolgente, ma riflette la realtà. Gli scenari economici cambiano di continuo e, come abbiamo visto, i tassi sono in movimento. Tassi e rendimenti in rialzo significano, per le obbligazioni in circolazione, valore più basso. Il che significa, per chi ha comprato un BTP, il rischio di incassare meno rispetto al prezzo originario se, per svariati motivi, abbiamo bisogno di recuperare la liquidità prima della scadenza dell’obbligazione. Un po’ quello che è successo, con le dovute proporzioni, alla Silicon Valley Bank lo scorso marzo, quando l’aumento dei tassi Fed ha mandato all’aria i conti della banca, che era piena di titoli governativi americani a lunga scadenza che nel frattempo avevano perso parte del loro valore.

L’all-in non è mai una buona scelta

Il rischio appena descritto si chiama perdita in conto capitale: una situazione che, nel nostro piccolo, non vorremmo mai dover affrontare. Come evitarla? Se proprio vogliamo rimanere con il ragionamento sulle obbligazioni, è bene sapere che esistono soluzioni pensate per una gestione professionale di interi panieri di bond. “Giardinetti” diversificati in obbligazioni, anche in valute estere, con scadenze differenziate e con un variegato profilo di affidabilità degli emittenti (rating). Strumenti quindi molto liquidi, che pur investendo solo in obbligazioni tengono conto dei principi fondamentali della finanza, sono gestiti da team di specialisti che si muovono in un’ottica globale, monitorando tutto il mercato il mercato obbligazionario e le sue evoluzioni.

Pianificazione finanziaria vs improvvisazione

Oggi, per esempio, tra gli economisti e gli strategist c’è chi dice che i tassi di interesse saranno più alti (rispetto a prima) e più a lungo e chi invece è convinto che il picco dei rialzi sia stato toccato, o sia comunque vicino, e prevede una discesa dei tassi. Come sempre non è dato conoscere il futuro, in finanza non esistono questo tipo di certezze, ma sicuramente esiste il buon senso: se la diversificazione è imprescindibile nella costruzione di un portafoglio finanziario, la centralità della componente azionaria è un “must”. Al di là degli alti e bassi fisiologici del mercato, pensare di rinunciare al valore dell’azionario è irrazionale, come dimostra il +18% da inizio anno di cui abbiamo parlato poco fa.

Se pure è comprensibile, quindi, una sorta di corsa ai ripari di fronte alle fiammate di un’inflazione che quasi non ci ricordavamo più esistere, questa rimane una mera soluzione tampone, con tutte le sue inefficienze.

La strategia corretta è la pianificazione finanziaria, strutturata per raggiungere specifici obiettivi collocati su orizzonti temporali definiti, cogliendo tutte le opportunità offerte dai mercati.

Un buon consulente finanziario negli ultimi 5/10 anni è quello che ti ha spiegato la situazione sul mondo obbligazionario invitandoti ad una maggiore consapevolezza ed evitandoti la più grande distruzione di capitali per i profili a minor rischio/età maggiore.

Occhio ai falsi esperti

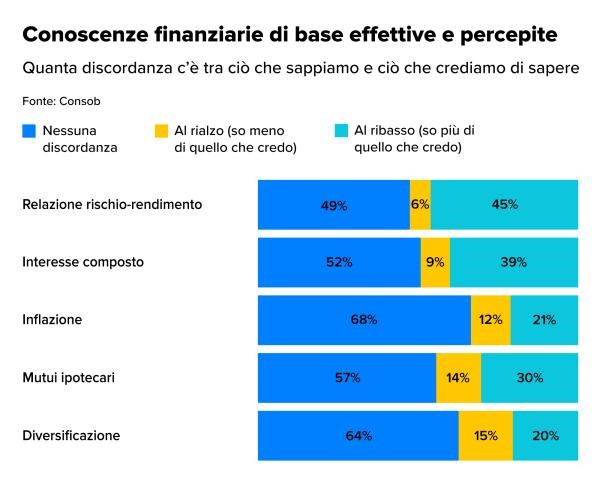

Le scelte finanziarie non sono condizionate solo da quello che sappiamo e conosciamo: possono essere influenzate anche dalle conoscenze percepite.

Molti investitori sopravvalutano le proprie conoscenze e competenze e mostrano un’eccessiva fiducia in se stessi, che li espone al rischio di strafare.

Ce lo conferma la Consob nel suo Rapporto sulle scelte di investimento delle famiglie italiane (nell'immagine), laddove ci dice che, "in linea con le indagini precedenti, la Survey 2022 coglie tale divario", cosiddetto "mismatch", "sia ex ante, ossia prima che gli intervistati rispondano al questionario sulle nozioni di base, sia ex post, ossia dopo la somministrazione del questionario".

Ex ante, l’11% degli investitori tende a sovrastimare le proprie conoscenze ("upward mismatch"). Ex post, questa fiducia in sé stessi emerge nel 20% degli intervistati. Gli intervistati ritengono di essere superiori alla media specialmente nel controllo del bilancio familiare e nella capacità di risparmio.

Tant'è che mi capita spesso ultimamente di avere molti colloqui con persone che mi seguono, convinte di "sapere" avendo letto questo e quello on-line.

Ecco che senti ormai tutti parlare ti portafogli modello, sceglierne uno da replicare perchè funziona da tempo ma senza farsi le doverose domande per la costruzione di una solida patrimonializzazione personale.

CHE OBIETTIVO HO?

E' COERENTE CON IL TEMPO IN CUI VOGLIO REALIZZARLO?

ma soprattutto, AVREI AVUTO I GIUSTI COMPORTAMENTI SOTTO STRESS?

2000, 2002, 2008 o 2020 sono tappe esperienziali fondamentali, ed i corretti comportamenti adottati hanno prodotto il rendimento medio che si sta mentalmente comprando scegliendo oggi una soluzione basata sul passato. Ma purtroppo l'esperienza di chi le ha vissute con "i propri soldi al fronte" non si può comperare.

Ecco che vedi tutti concentrarsi sul minor costo nel presente (sempre giusto valutare costi/benefici) puntare diritti sugli ETF ( giusto se fatto il giusto uso) ed utilizzarli per fare trading e magari detenere per la propria pensione il più caro P.I.P. o fondo pensione senza la coscienza che quel 4-5% pagato per 40 anni invaliderà tutto il possibile guadagno anche del miglior portafoglio modello comperato on line.

Rischio: Nemico o compagno d’investimento?

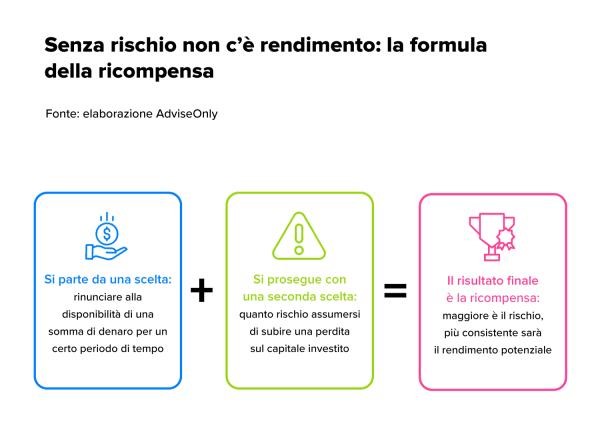

Il rischio fa parte della vita ed è un’azione che racchiude in sé la possibilità di fallimento. Ecco perché lo temiamo tanto. Il fallimento personale o finanziario non è mai una bella cosa e se non si hanno le spalle larghe può rappresentare un grosso problema. Anche negli investimenti, come sappiamo, esiste il rischio. Anzi, il rischio è parte integrante di essi, come lo è del vivere stesso. Tuttavia, come per ogni cosa, si può controllare o almeno mitigare. Esistono vari tipi di investimenti e vari gradi di rischio, ognuno può decidere quello che più fa al caso suo, ricordando sempre che sul lungo periodo (dai 10 anni in su) tutto questo ha sicuramente un altro "sapore".

Il rischio non deve essere il faro dei nostri investimenti

Tutti, soprattutto alle prime armi negli investimenti, hanno avuto questi pensieri:

"Non investo perché ho paura".

"Le azioni? No, sono troppo pericolose".

"Meglio un conto deposito, così so che avrò il mio capitale alla fine".

Cos’hanno in comune queste affermazioni? La paura. Ne deriva che chi afferma ciò praticamente prende le decisioni finanziarie sul suo futuro facendosi guidare dal timore. Non proprio una scelta saggia. Nella vita come negli investimenti, non si vive di paura, ma di soluzioni. Ed ecco che anche per le proprie finanze sarebbe meglio pensare in termini di ottimizzazione più che di timore. Come ripetono in continuazione gli addetti ai lavori, non esistono pasti gratis nella vita: bisogna andare fuori dalla propria comfort zone se si vuole ottenere qualcosa in più. Questo non significa camminare sul filo del rasoio, ma camminare fuori dal tracciato con l’equipaggiamento giusto.

Rischio: non lo elimini ma almeno puoi controllarlo

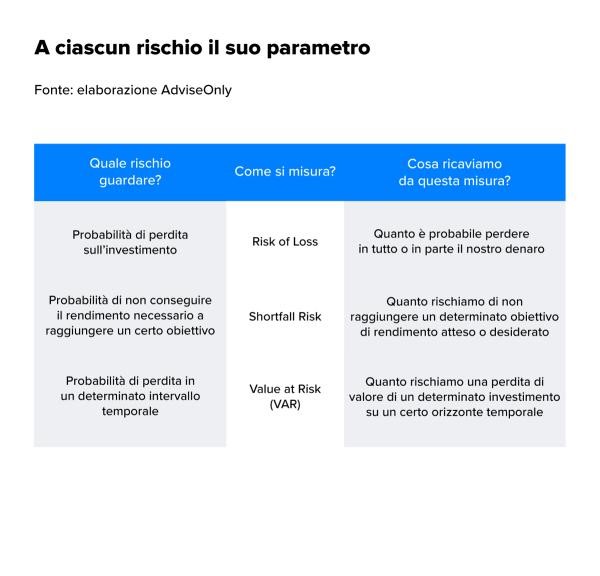

Per controllare qualcosa bisogna innanzitutto "prendergli le misure". Come si misura il rischio un investimento? Generalmente si tende ad associarlo alla volatilità dei rendimenti: più volatile uguale più rischioso. Ma magari la questione fosse così semplice e lineare. In realtà, in termini più concreti il rischio per un investitore può assumere sfumature e connotati diversi. Per esempio, il rischio di non riuscire ad accantonare il necessario per integrare la futura pensione, per acquistare l’appartamento per un figlio o per mandarlo all’università o a studiare all’estero. In questi casi, può essere più utile e interessante individuare il rischio dell’investimento mettendolo in relazione con i propri obiettivi.

In linea più generale, questo ci serve per dirti che occorrono indicatori diversi rispetto alla semplice volatilità. Senza addentrarci in formule troppo astruse, ti diciamo solo che per misurare il rischio di un investimento in termini più ampi può aver senso far entrare in campo altri tre indicatori: il rischio di perdita (Risk of Loss), lo Shortfall Risk e il Value at Risk.

Rischio: è importante conoscerlo per gestirlo al meglio

Il rischio di perdita, per esempio, si può gestire diversificando il portafoglio e investendo in un ventaglio di asset class differenti nell’ottica di distribuirlo, magari entrando sul mercato in momenti diversi, con una diversificazione anche di tipo temporale (mediante la modalità del PAC) ed eventualmente facendo ricorso a meccanismi di stop-loss (che intervengono per stoppare appunto le perdite). Esistono anche fondi che oltre ad essere diversificati al loro interno, beneficiano di una gestione attiva che ribilancia il portafoglio quando necessario, per mantenerlo in linea con il profilo di rischio definito a monte.

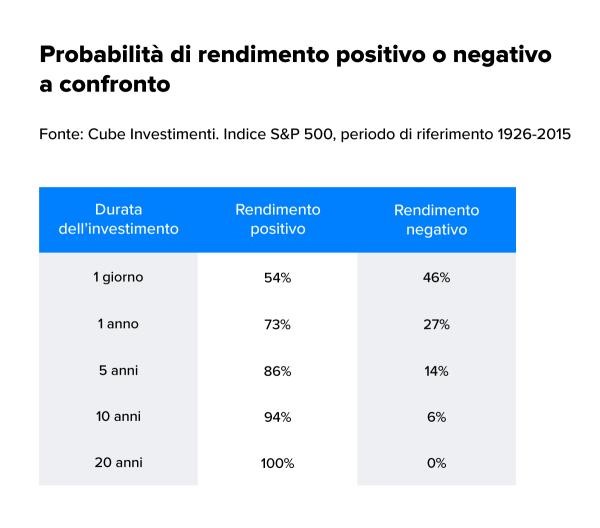

Certo il tempo gioca a favore degli investimenti: l’analisi storica dei rendimenti dell’S&P 500 suggerisce che allungare l’orizzonte temporale riduce la probabilità di incorrere in perdite. Chi ha investito per un qualunque periodo di 20 anni, dal 1926 al 2015, nell’S&P 500 ha riportato nella totalità dei casi un rendimento positivo, mentre chi ha investito per un solo anno ha registrato un rendimento positivo solamente nel 73% dei casi.

Gestire al meglio il rischio permette anche di recuperare le perdite

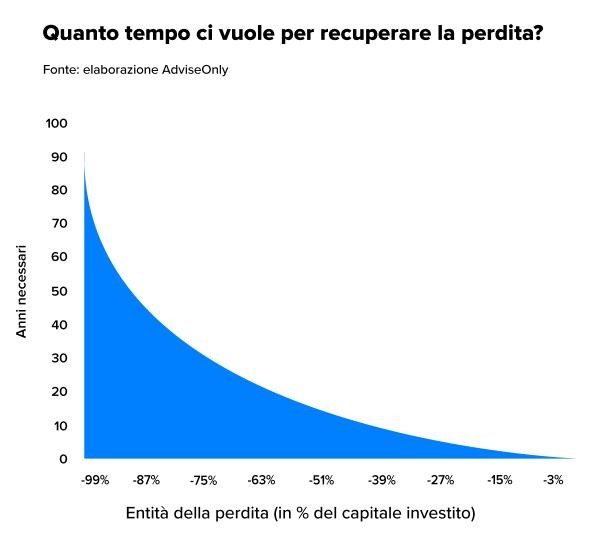

Conoscere il rischio ci aiuta a mitigarlo, a contenere le potenziali perdite e a recuperare. Sì perché, se sono contenute, le perdite si possono recuperare con ottima probabilità, dal momento che nel medio-lungo termine i mercati finanziari tendono a remunerare l’investitore mediante i cosiddetti "premi al rischio", che generano performance positive con probabilità crescente man mano che si allunga la durata dell’investimento. Il grafico seguente, per esempio, ci segnala il tempo necessario a recuperare per vari livelli di perdita (espressa come percentuale del capitale investito), ipotizzando che il rendimento medio annuo del portafoglio successivamente alla perdita sia pari a un generoso 5%.

Diamo un’occhiata ravvicinata al grafico. Innanzitutto, la relazione tra entità della perdita e tempo di recupero non è lineare, ma peggiora in modo sempre più vistoso al crescere della perdita. Con una perdita del 50% del capitale occorrono 14 anni per recuperare. Con una del 67% occorrono oltre 23 anni per recuperare. Ma se la perdita è contenuta al 10%, in appena due anni viene recuperata e se è del 5% un anno è sufficiente. E questo salva il potenziale di lungo termine del portafoglio.

Gestire bene il rischio: la più grande lezione da portare a casa

Insomma, costruire un portafoglio combinando i diversi strumenti finanziari non è scontato, è anzi fondamentale un monitoraggio continuo, perché il rischio varia nel tempo. E, in ogni caso, il rischio va affrontato con la testa: occorre accettarlo, conoscere se stessi e capire quanto se ne può sopportare e come, di volta in volta, correggere serenamente la rotta.

Siamo al giro di boa del 2023

Il 2023 è iniziato su note veramente molto sfidanti, e qualcuno già dava per scontate un po’ di recessioni per colpa dei falchi delle banche centrali. Ora che siamo arrivati alla metà dell’anno, ci sentiamo di dire che le cose non sono poi andate così male. Anzi. I dati diffusi finora hanno evidenziato un’economia che – a fronte del più rapido innalzamento dei tassi di interesse di tempi di Volcker, degli scenari geopolitici in continua evoluzione e di un’inflazione che sale ancora a tassi abbastanza corposi – ha discretamente tenuto, sia al di qua che al di là dell’Atlantico.

A fine giugno, una raffica di dati ha mostrato una sorprendente forza in diversi settori dell’economia statunitense: gli acquisti di nuove case sono saliti al tasso annuale più incisivo in oltre un anno, gli ordini di beni durevoli hanno superato le stime e la fiducia dei consumatori ha raggiunto il livello più alto dall’inizio del 2022. Tutto questo certamente non esclude la possibilità di una recessione l’anno prossimo, ma dà motivo di ritenere che una flessione non sia dietro l’angolo. Per dirla con le parole del segretario al Tesoro Janet Yellen, "le probabilità di una recessione sono diminuite".

Il tech fa da locomotiva

Le trimestrali diffuse nel corso della primavera hanno tutte sorpreso in positivo. La rinnovata attenzione intorno all’Intelligenza Artificiale ha determinato un rialzo importante dei titoli tech, che hanno trascinato i relativi settori e, di riflesso, i listini azionari.

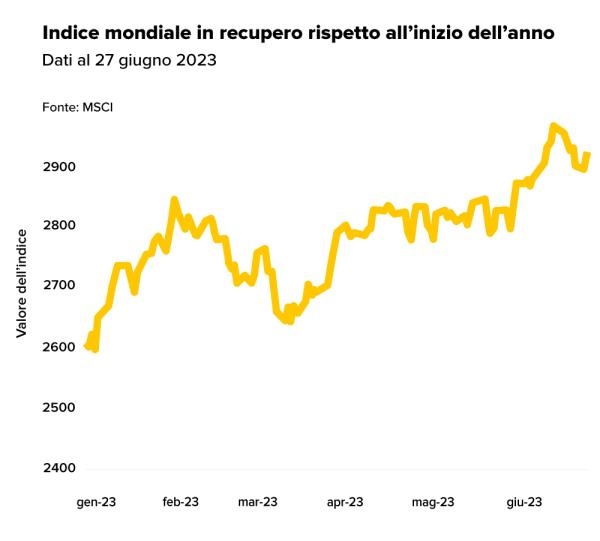

Un po’ questo, un po’ il fatto che le cose non sono andate così male come si era temuto, questa prima metà dell’anno si è rivelata alla fine molto buona per i mercati azionari, con le azioni globali, misurate dall’MSCI World, che hanno registrato un incremento del 12,2% da inizio anno al 27 giugno.

E così, chi all’inizio dell’anno si è tenuto lontano dagli investimenti, scoraggiato magari dalle molte previsioni fosche dei grandi analisti (rimaste in larga parte sulla carta, per ora), ha perso un’interessante occasione per entrare sui mercati. C’è una buona notizia: può imparare la lezione e farne tesoro per i prossimi sei mesi. Ma prima, proseguiamo con il nostro recap dei temi e degli eventi dei primi sei mesi del 2023.

L'inflazione ha perso i superpoteri?

L’inflazione ci accompagna da quasi due anni – i rialzi dei prezzi hanno preso il via nell’autunno del 2021 con le riaperture post Covid e ha poi ricevuto una robusta spinta dal complicato scenario geopolitico che si è aperto nel cuore dell’Europa nel febbraio del 2022 – e, poco ma sicuro, ci accompagnerà ancora per tutto quest’anno almeno. Ma attenzione: le percentuali che misurano l’ammontare della variazione periodica hanno già iniziato la loro discesa.

Una discesa certamente non rapidissima e che al momento riguarda soprattutto il dato complessivo, mentre il dato core appare più resistente. Ma ci sta, ci vuol tempo per far scendere i prezzi. E non dobbiamo comunque dimenticare che nel giro di un semestre siamo riusciti a passare da una variazione annua a doppia cifra a un’inflazione più gestibile. Un trend di discesa molto evidente negli Stati Uniti d’America.

Prezzi in calo anche in Europa, con il Vecchio Continente che, complice il freddo molto mite, è riuscito a schivare la temuta crisi energetica, spauracchio dell’autunno e dell’inverno passati che per fortuna non si è tramutato in realtà.

|

Cos'hanno fatto e cosa faranno le banche centrali?

Il paziente sta meglio, ma non è del tutto fuori pericolo: per questo i fari continuano a essere puntati sulle banche centrali. Cosa faranno? Finora, la Fed ha portato i tassi al 5-5,25% e lì si è fermata, prendendosi una "pausa da falco" al meeting di metà giugno. L’ultimo aggiornamento di Powell ha lasciato presagire altri due rialzi – forse anche consecutivi- da 25 punti base entro la conclusione del 2023.

La BCE, da parte sua, ha operato un rialzo da un quarto di punto percentuale a metà giugno e mette già in conto un altro aumento di pari entità nella riunione di luglio. Sempre a giugno la Bank of England ha calato l’asso dei 50 punti base in più, dal 4,50% al 5%, per far fronte a un’inflazione che anche nel Regno Unito non è più a doppia cifra, ma che comunque continua a segnalare rialzi consistenti.

Altrove (vedi Cina e Giappone) le banche centrali hanno optato per una linea ancora molto accomodante. Sembrerebbe acuirsi quindi la divergenza con le economie avanzate del mondo occidentale, senonché molti si aspettano che anche qui il picco dei rialzi sia vicino. Quel che rimane da fare, ora, è aspettare di vedere l’effetto che le condizioni creditizie più restrittive avranno sull’economia reale.

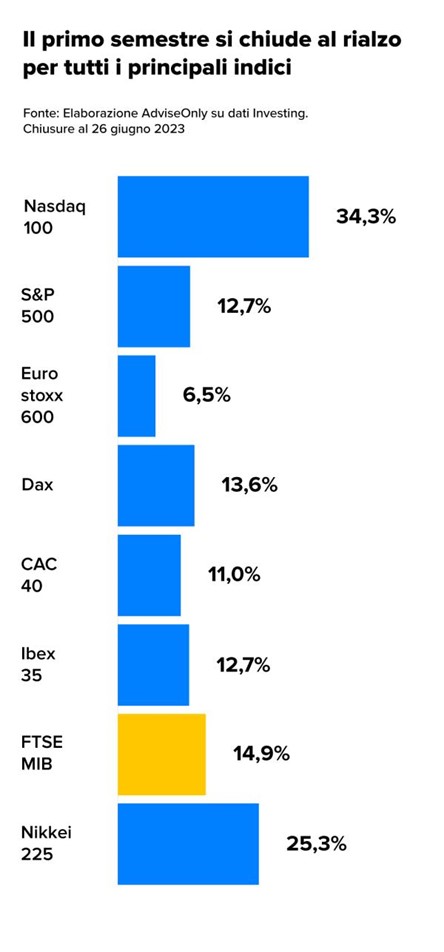

Grande interesse sul btp ma è l'azionario italiano la vera stella

Contrariamente ai pronostici e alle mille cautele di inizio anno, l’azionario si è difeso più che bene: rispetto ai valori dei primi di gennaio, l’S&P 500, che è l’indice di riferimento dell’equity globale, ha riportato un +12,7%. Ma a distinguersi nel semestre sono stati soprattutto il Nasdaq 100, l’indice tecnologico della Borsa USA, trainato dall’Intelligenza Artificiale e dalle attese sulla domanda di semiconduttori e chip, e il Nikkei 225 giapponese, che ha raggiunto il livello più alto dal 1990, riflesso di un’economia che cresce anche sulla spinta degli investimenti dall’estero.

|

Come si vede, anche il nostro FTSE MIB ha dato buona prova di sé in questa prima metà dell’anno, nel contesto di un’economia che le principali istituzioni nazionali e internazionali (non solo l’Istat e la Banca d’Italia, ma anche l’OCSE e il Fondo Monetario Internazionale) prevedono in crescita quest’anno e il prossimo. Il nostro FTSE MIB è tra le Borse più redditizie del primo semestre del 2023 insieme al Nasdaq americano. Entrambe hanno registrato infatti performance a due cifre nell’arco di questi sei mesi, con un rialzo di oltre il 14% per il listino milanese che è riuscito a superare Parigi e Francoforte.

Primo semestre 2023: quale insegnamento fare nostro?

Quando il gioco si fa duro, i duri cominceranno pure a giocare, ma la maggioranza di noi si fa prendere dall’esitazione e si mette alla ricerca di un rifugio per i propri soldi. Ci sta. Questo rifugio, nel primo semestre del 2023, in Italia è stato rappresentato molto bene dal BTP nelle sue varie versioni indicizzate all’inflazione, che hanno avuto un ottimo riscontro in termini di domanda.

I dati che vediamo oggi, al termine di un primo semestre che non è stato disastroso come si temeva, ci dicono però che in ogni fase di mercato conviene restare fedeli alla regola di sempre: diversificare, diversificare, diversificare. Attenzione a comprare solo titoli di Stato e obbligazioni sull’onda dell’entusiasmo e dell’hype del momento: serve dare spazio in portafoglio anche all’azionario, che, come abbiamo visto, può regalare rendimenti superiori.

Il trucco è sempre lo stesso: non fissarsi sulle oscillazioni quotidiane e sulle previsioni ma allungare lo sguardo al medio-lungo termine.

I soldi sono il mezzo per costruirsi un futuro migliore

“Il tempo è denaro”, recita un vecchio adagio. Ma potremmo dire che è vero anche il contrario: il denaro è tempo. Sì, perché ci vuole tempo per pianificare i guadagni e ci vuole tempo per gestirli. Ma bisogna anche darsi il tempo per capire quale destinazione dare loro, verso quale progetto di vita indirizzarli: una nuova casa, un’auto nuova, una famiglia, un’attività imprenditoriale o artistica, la scuola e l’università dei figli, gli anni della pensione altrove, magari al mare, magari all’estero.

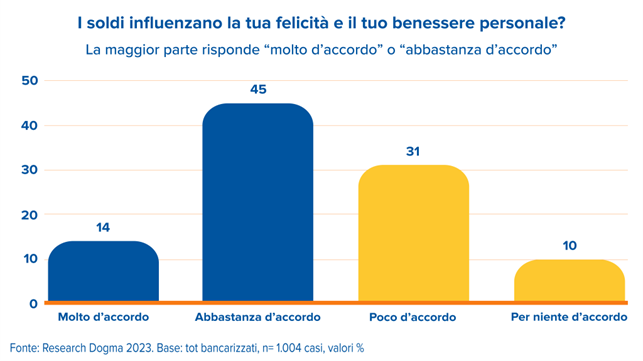

Quando si parla di progetti di vita, o semplicemente di serenità finanziaria, il pensiero degli italiani corre spesso alle cose che contano: persone, affetti, avvenimenti, momenti, come segnala Research Dogma in una recente indagine. Per ciò che conta va trovato il tempo, certo, ma non solo: occorrono anche le risorse. Anche sotto questo punto di vista, secondo Research Dogma il 64% degli italiani ha buone intenzioni: ritiene infatti che sia importante dedicare del tempo a ragionare sui vari progetti di vita con un buon consulente finanziario, in grado di aiutarli a trovare le soluzioni che consentano di tramutarli in realtà.

Fatto sta che l’orizzonte temporale è fondamentale nella definizione degli obiettivi, di qualunque tipo essi siano. La buona finanza sa fare anche questo: aiutare a costruire un progetto finanziario di medio-lungo periodo, evitando a chi vi si affida di perdersi nelle ansie quotidiane dei mercati e di prendere quindi la decisione sbagliata nel momento sbagliato.

Il ruolo del tempo nella gestione del denaro

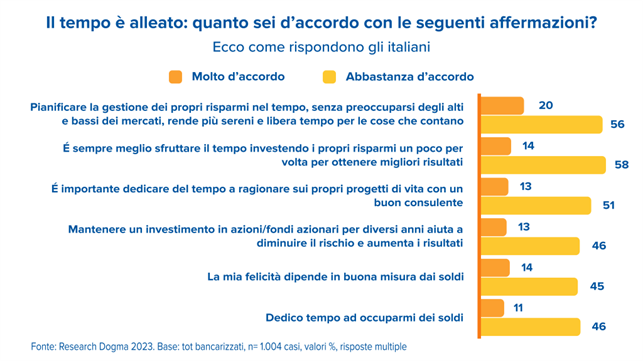

Nella gestione del denaro, il tempo è una leva fondamentale. Solo dando tempo al tuo denaro puoi ottenere risultati importanti, a prescindere dal tuo capitale di partenza. Su questo gli italiani interpellati da Research Dogma hanno espresso posizioni molto sagge, con tre convincimenti sui quali possiamo tutti concordare.

• Pianificare bene la gestione dei risparmi (piccoli o grandi che siano) nel tempo, senza preoccuparsi degli alti e bassi dei mercati, rende più sereni e libera tempo per le cose che contano (77%).

• Meglio sfruttare il tempo investendo i risparmi un poco per volta per ottenere migliori risultati e accumulare un capitale, piccolo o grande che sia (72%).

• Mantenere un investimento in azioni/fondi azionari per diversi anni aiuta a diminuire il rischio e aumenta i risultati (58%).

Basta avere buone idee per adottare buoni comportamenti?

No, non basta. Un conto, infatti, è identificare le cose importanti per noi e ciò che ci fa battere il cuore, un altro è dedicare tutto il tempo necessario a questi elementi di valore, per il nostro benessere e per quello dei nostri cari. Lo stesso accade con le strategie finanziarie: gli italiani hanno le idee, ma per passare dal piano teorico a quello pratico e concreto queste idee hanno bisogno di un supporto concreto, dalla consulenza finanziaria innanzitutto. E la consulenza serve appunto a questo: a tracciare e lastricare la strada verso la realizzazione delle tue idee.

Cosa è successo ad Aprile sui mercati?

Il mese appena concluso si è caratterizzato per una riduzione dell’inflazione, ma anche per una continua fase di stabilizzazione dei mercati che ancora attendono dei segnali forti confortanti per riprendere la corsa.

Il settore bancario resta ancora il protagonista anche nel mese di aprile. In America la crisi della First Republic, che si aggiunge a quelle della Silicon Valley Bank e della Signature Bank, ha avuto riflessi sui mercati azionari: è stato così anche in Italia, dove i titoli bancari pesano molto sul paniere principale.

Forti i riflettori sulle decisioni delle banche centrali, mentre l’inflazione, che a marzo aveva segnato una robusta frenata in Europa, ad aprile ha cominciato a rialzare la testa. Anche se c’è un aspetto positivo: l’inflazione core, ossia al netto di beni energetici e alimentari, è rimasta stazionaria nel mese.

I principali fatti del mese

- A seguito di un periodo di calma, negli Stati Uniti è riesplosa la bufera sul settore bancario. Dopo i casi Silicon Valley Bank e Signature Bank, infatti, nella parte finale del mese si è riacutizzata la crisi di First Republic, dopo che l’istituto ha annunciato di aver perso 100 miliardi di dollari di depositi nell’ultimo trimestre. La Federal Deposit Insurance Corporation, quindi, ha deciso di intervenire dopo aver cercato, invano, di trovare una soluzione tra privati. L’agenzia federale ha quindi posto in amministrazione controllata l’istituto e aggiudicato l’asta a Jp Morgan Chase, la più grande banca degli Stati Uniti. La vera domanda che si pongono i mercati, ora, è se quello di First Republic sarà l’ultimo salvataggio oppure se ne saranno necessari altri.

- In Europa, nonostante le perdite in Borsa dei titoli bancari, sono arrivati segnali incoraggianti. Deutsche Bank, per esempio, ha chiuso il trimestre con conti molto robusti. Era un test molto importante, poiché la banca tedesca era stata bersagliata dalle vendite e considerata dal sistema bancario mondiale il prossimo anello debole dopo Credit Suisse.

- Lato macro, negli Stati Uniti la crescita trimestrale è frenata al +1,1%, rallentando più delle previsioni degli analisti, che ora temono una recessione in avvicinamento. In Europa, i dati sul Pil sono stati nel complesso buoni: se da una parte un Paese importante come la Germania ha avuto una flessione dello 0,1%, l’Italia e la Spagna hanno registrato un +0,5% nel trimestre e pure la Francia ha riportato un dato positivo (+0,2%).

- Inflazione in chiaroscuro: nell’Eurozona è tornata a salire al 7% (dal 6,9%). In Italia, il dato aggregato ha fatto segnare un +8,3%, ma la buona notizia è che l’inflazione core è rimasta stabile al +6,3%, senza salire ulteriormente. E in Usa? Meglio: le strette della Fed cominciano a funzionare, con il dato complessivo sceso al 5%, oltre le aspettative al 5,6%.

- In Usa sono arrivati i conti trimestrali delle grandi banche (tutti molto positivi). Bene anche i conti di Meta e di Amazon, nonostante quest’ultima abbia registrato una frenata sul cloud.

- Nel resto del mondo, la crescita cinese va forte e traina i titoli del lusso. Basti pensare che Lvmh è diventata la prima azienda europea a sforare il mezzo miliardo di capitalizzazione di mercato.

Conclusioni

Il mese che si apre offre ancora spunti sui conti trimestrali in Italia: Intesa Sanpaolo li pubblicherà il 5 maggio, UniCredit il 3 maggio. Buoni risultati rafforzerebbero ancora di più la visione di un sistema bancario solido.

Resta ancora l’inflazione il driver del prossimo futuro anche per comprendere la strada che dovranno ancora percorrere le banche centrali.

A distanza ormai di più di 15 mesi, per gli investitori di lungo periodo questo non può che essere un momento adatto per rivisitare la propria pianificazione cercando di comprendere possibili miglioramenti e occasioni per aumentare i rendimenti medi dei propri portafogli.

Per l’investitore prudente e con orizzonti temporale breve/medio se ha preso le giuste decisioni negli anni passati sembra sempre più vicino il ritorno ad una “normalità” o meglio confidenza con l’immaginario italiano di “investimenti a basso rischio” con il ritorno prepotente dei rendimenti sugli asset obbligazionari.

Prima di investire in azionario devi essere pronto a farlo

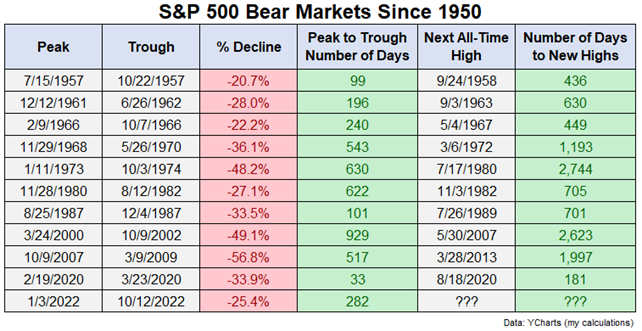

Ci troviamo di fronte alla più grande guerra di nervi tra mercato ed investitore degli ultimi 20 anni. L'ultimo nuovo massimo storico per S&P 500 è stato il 3 gennaio 2022. Sono passati 450 giorni, più di un anno dal picco del mercato americano, ma anche similmente degli altri mercati principali globali.

Può sembrare un’eternità ma numeri alla mano non è proprio così.

Esaminando ogni mercato ribassista a partire dal 1950 i dati dicono che:

Includendo l'attuale mercato ribassista:

- il drawdown medio dal picco al minimo è una perdita di poco inferiore al 35%;

- il numero medio di giorni per passare dal picco al minimo è 381, quindi poco più di un anno;

- il numero medio di giorni per passare dal picco precedente ai nuovi massimi storici è di 1.166 giorni o più di 3 anni.

Il premio al rimbalzo più veloce da un picco all'altro è stato il crollo del Covid nel marzo 2020. Sono bastati “solo” 6 mesi per i nuovi massimi. Prima di questo, il periodo di tempo più breve per vedere di nuovo nuovi massimi era di 436 giorni ed è successo nel 1950.

Quindi può volerci del tempo per riprendersi completamente da un mercato ribassista.

Non so quanto tempo ci vorrà stavolta, ma non è insolito che il mercato azionario ti faccia sentire malissimo regolarmente. Funziona così il mercato azionario, ed è bene saperlo prima di investire i nostri risparmi per non incorrere in errori comportamentali e bias cognitivi.

Sono due le armi di cui devono munirsi gli investitori per uscirne vincitori, anche in questa ultima battaglia.

Un buon piano patrimoniale, personalizzato che ti permetta di sentirti SOLIDO ogni giorno della tua vita, ORGANIZZATO e CERTO che stai prendendo oggi la migliore decisione per il tuo domani.

Un buon bagaglio di nozioni che tengano a bada le emozioni nei momenti di stress.

A riguardo, uno dei miei grafici preferiti del mercato azionario a lungo termine mostra il tasso di successo storico su vari orizzonti temporali:

Storicamente più lungo è il tuo orizzonte temporale, maggiori sono le tue possibilità di vedere rendimenti positivi.

Su base giornaliera, il tasso di successo storico è solo del 55% circa, il che significa che il 45% di tutti i giorni di negoziazione sono stati perdite. E solo il 5% di tutti i giorni di negoziazione si è chiuso a nuovi massimi storici.

Ricorda: Negli investimenti mettiti sempre dalla parte giusta delle probabilità.

Fondamentalmente, più spesso guardi i tuoi investimenti nel mercato azionario, peggio ti sentirai dal momento che passiamo così tanto tempo in uno stato di ribasso.

Il famoso, Richard Thaler, ha anche dato un nome a questa perversa mania dell’investitore, ossia, miope avversione alla perdita.

L'avversione alla perdita è l'idea che le perdite facciano male il doppio dei guadagni che ci fanno sentire bene. E la miopia è l'idea che più frequentemente guardi il tuo portafoglio, più è probabile che tu provi la puntura dell'avversione alla perdita.

Più guardi, peggio ti sentirai riguardo alla tua performance.

Meno guardi, più spesso vedrai guadagni nel tempo.

Inoltre, non è che prestare maggiore attenzione al tuo portafoglio garantirà risultati migliori. Per la maggior parte degli investitori, prestare maggiore attenzione può portare a più errori perché quella miope avversione alla perdita ti tenta ad apportare più modifiche al tuo portafoglio, il che può portare a più errori dalle tue emozioni.

Certo, al giorno d'oggi non è facile ignorare i propri investimenti o il mercato azionario. Le informazioni sono ovunque ed anche consultare i propri portafogli è diventato a portata di click. Forse un po' troppo, quindi tieni a mente questi insegnamenti ed il mercato ti premierà.

Come capire ed accettare la VOLATILITA'

Nel 2018, il riemergere della volatilità ha sorpreso molti partecipanti al mercato.Dopotutto, a parte alcuni picchi intermittenti più piccoli nel corso dell'attuale mercato rialzista, la volatilità nel lungo termine ha avuto una tendenza al ribasso dopo la crisi del 2008.

Prendendo spunto da un'infografica del New York Life Investments proviamo ad analizzare l'ultimo secolo di volatilità traendone 5 regole fondamentali per conviverci nella vita da investitori.

Lezione 1: La volatilità non è nuova

La volatilità non è un fenomeno nuovo - ed è in realtà antica quanto il mercato azionario stesso. In effetti, se osservi le oscillazioni storiche nel Dow Jones Industrial Average, vedrai che molte delle maggiori si sono verificate più di 80 anni fa.

Lezione 2: La volatilità è in realtà lo status quo

Nell'ultimo secolo la volatilità è stata sempre presente nei mercati e tra il 1935 e il 2018 l'S & P 500 ha visto:

- 4.563 giorni totali con movimenti di prezzo +/- 1%

- 1.094 giorni totali con movimenti di prezzo +/- 2%

Questo si traduce approssimativamente in oscillazioni del prezzo dell'1% ogni settimana di operatività e del 2% al mese. Eppure, durante questo lungo periodo di tempo, e dopo tutta quella volatilità, l'S & P 500 è cresciuto del 25,290%.

Lezione n. 3: qualsiasi volatilità a breve termine scompare con una visione di lungo termine

Le oscillazioni dei prezzi giornaliere possono sembrare le montagne russe. Ma se fai un passo indietro e guardi il quadro generale, questa volatilità è solo un blip sul radar.

Ad esempio, se guardi un grafico dello S & P 500 dall'agosto del 1990 al febbraio del 1991, vedrai che la volatilità giornaliera è stata dilagante. Ma zoomando all'indietro su un grafico a 10 anni queste oscillazioni giornaliere o settimanali sono appena visibili.

Lezione 4: La volatilità può essere facilmente alterata con un portafoglio resiliente.

Dato che la volatilità è in circolazione da sempre e che è estremamente comune, ciò la rende piuttosto inevitabile. Pertanto, per superare i periodi di volatilità, è imperativo costruire un portafoglio resiliente diversificando tra diverse classi di attività.

Alcune attività sono migliori ed altre peggiori nei periodi di volatilità. Ecco alcuni tratti da cercare:

(a) Bassa correlazione con il mercato

Queste attività possono subire variazioni minori o contrarie rispetto ad altre durante un mercato molto volatile (Esempi: oro, attività alternative, obbligazioni municipali)

(b) Genera flussi di cassa

Quando i tempi sono incerti, il mercato attribuisce un valore extra alle attività che generano flussi di cassa reali (Esempi: azioni che pagano dividendi o obbligazioni che pagano interessi)

(c) Difensivo o non ciclico

Durante i periodi di incertezza, ci sono ancora società con azioni che prospereranno. Di solito sono società più grandi con bilanci conservativi e vantaggi competitivi duraturi. (Esempi: stock di qualità nei settori della sanità, dei beni di prima necessità, delle telecomunicazioni e dei servizi pubblici)

Lezione 5: La volatilità ci ricorda che non c'è premio senza rischio

Investire in azioni comporta rischi, ma anche i migliori rendimenti nel tempo:

| Tipo di risorsa | Rendimento effettivo annualizzato, 1925-2014 |

|---|---|

| Azioni USA | 6,7% |

| Obbligazioni statali | 2,6% |

| Contanti | 0,5% |

Se le azioni offrono i migliori guadagni di lungo periodo - e la volatilità è un aspetto inevitabile dell'investimento in azioni - allora dobbiamo imparare ad accettare la volatilità per quello che è.

Ancora meglio, dobbiamo imparare a costruire portafogli resistenti in grado di superare qualsiasi tempesta, riducendo al minimo questi effetti seguendo 3 drivers:

- DIVERSIFICAZIONE

- QUALITA'

- EFFICIENZA

Tutto seguito da un attento e puntuale monitoraggio.