ETF vs fondi attivi: attento ai confronti truccati

Nel mondo degli investimenti, pochi argomenti sono più ricorrenti dei confronti tra fondi attivi e ETF. A prima vista, molte analisi sembrano dimostrare inequivocabilmente la superiorità degli ETF: più economici, più trasparenti, più efficienti. Ma cosa succede quando osserviamo meglio i numeri? Quando andiamo oltre i grafici semplificati e iniziamo ad applicare la realtà di una vera gestione finanziaria?

Il confronto è impari, se non si considerano tutte le voci

Numerosi operatori, siano essi bancari o indipendenti, propongono confronti in cui gli ETF risultano sempre vincitori. Peccato che, nella maggior parte dei casi, non includano la loro fee di consulenza nel calcolo dei rendimenti. Questo equivale a confrontare una corsa tra un'auto in folle e una col pieno di bagagli: il risultato è scontato, ma poco onesto.

Il mio non è un attacco verso una categoria o un modello di consulenza. È un invito alla trasparenza, all'onestà intellettuale, al rispetto per l’investitore. Chi utilizza strumenti validi come gli ETF per costruire narrazioni pubblicitarie parziali, lo fa a scapito del cliente, sfruttando la potenza di un messaggio semplificato e fuorviante. E questo è pericoloso, indipendentemente dal logo sulla firma.

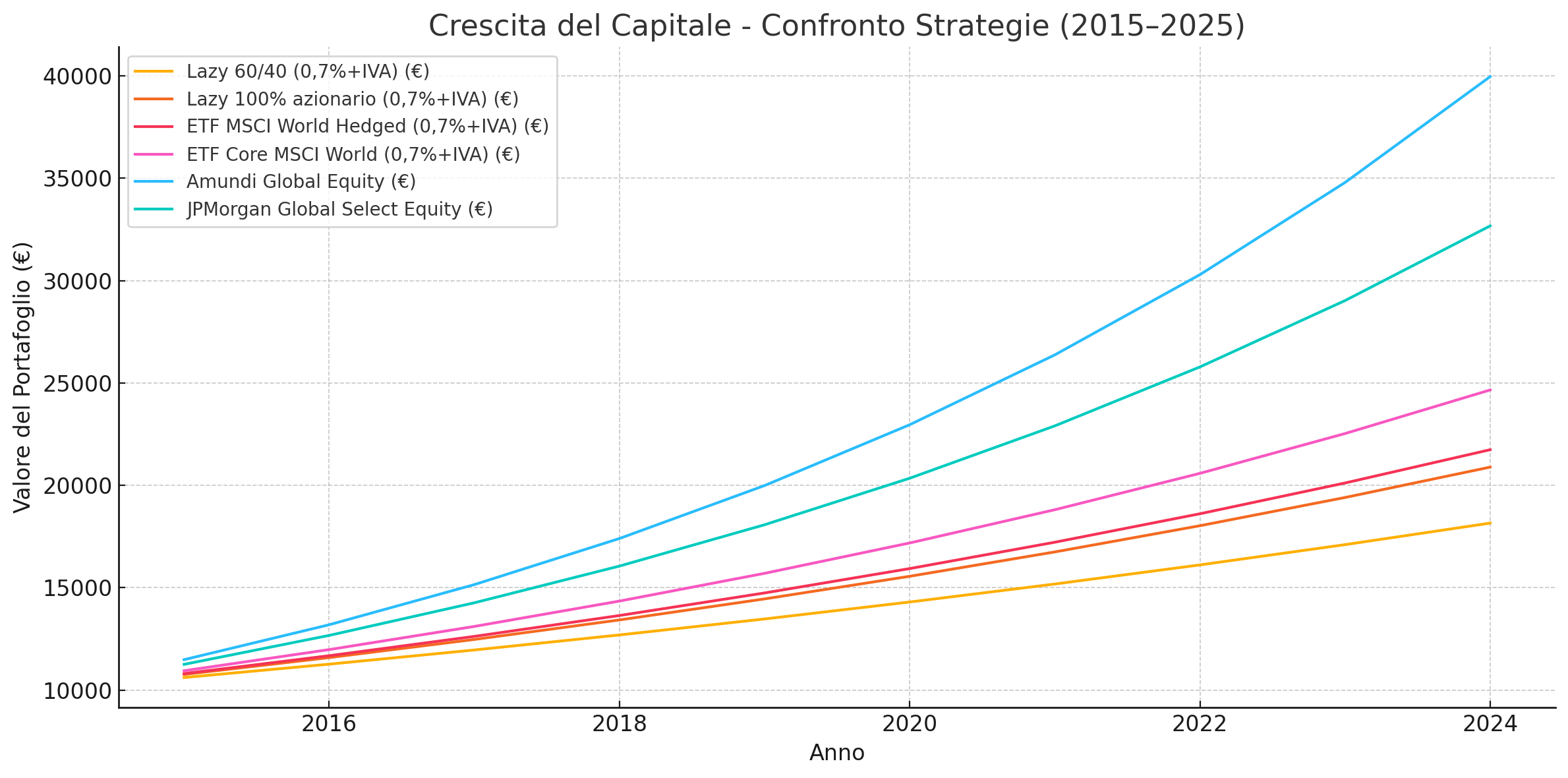

Quando invece si tiene conto dei costi reali di gestione, incluse le commissioni di consulenza (0,7% + IVA), la distanza tra ETF e fondi attivi si riduce. Anzi, come dimostrato dall'analisi sul periodo 01/07/2015 – 01/07/2025, alcuni fondi attivi hanno ampiamente sovraperformato sia i lazy portfolio che gli ETF.

Inoltre, è importante sottolineare che i fondi attivi di nuova generazione collocabili in Italia prevedono azzeramento di commissioni di ingresso, uscita ed esclusione di performance, rendendo i costi estremamente competitivi rispetto al passato. Questo va contro la narrazione ormai superata secondo cui i fondi attivi sarebbero strutturalmente penalizzanti sul piano dei costi.

Tabella comparativa reale con fee incluse

| 💼 Strategia | 📉 Rendimento Netto Medio Annuo | 💰 Valore Finale (10 anni) |

|---|---|---|

| Lazy 60/40 (con 0,854% fee) | ~5,78% | ≈ 17.200 € |

| Lazy 100% Azionario (con 0,854%) | ~7,65% | ≈ 21.300 € |

| ETF MSCI World Hedged (con 0,854%) | ~7,71% | ≈ 21.500 € |

| ETF Core MSCI World (con 0,854%) | ~9,45% | ≈ 26.400 € |

| Amundi Global Equity (fondo attivo) | ~14,86% | ≈ 43.800 € |

| JPMorgan Global Select Equity | ~12,57% | ≈ 34.200 € |

Questi dati non lasciano spazio a dubbi: i fondi attivi migliori, quando selezionati con metodo, possono generare rendimenti superiori anche non prendendo i migliori della categoria. E lo fanno con una strategia dichiaratamente direzionale, visibile, storicizzabile, e spesso con un track record che supera i 10 o 15 anni.

Il grafico: la verità visiva sulla crescita

Nel grafico qui sotto (inserito nel post), è evidente la crescita progressiva del capitale investito. Le linee curve mostrano chiaramente come:

- i fondi attivi (Amundi e JPMorgan) stacchino tutte le altre soluzioni;

- l’ETF Core MSCI World emerga come miglior passiva pura;

- i portafogli lazy offrano maggiore stabilità, ma sacrificando il potenziale.

Questi confronti sono ancora più significativi perché includono i costi di consulenza, cosa che raramente avviene nei confronti “pubblicitari” di alcuni operatori.

Inoltre, va ricordato che gli ETF non permettono la compensazione automatica tra plusvalenze e minusvalenze. Questo elemento, spesso dimenticato, può avere un impatto fiscale rilevante nel lungo termine, soprattutto in portafogli dinamici o che subiscono ribilanciamenti. Attenzione, anche per i fondi, se venduti e ricomperati non c'è il beneficio della compensazione fiscale.

L'ETF funziona solo... se fai tutto da solo

Il mantra "gli ETF sono migliori" è valido solo a una condizione fondamentale: che l'investitore sia autonomo, disciplinato, emotivamente stabile e in grado di gestire la propria asset allocation nel tempo. Una condizione che, nella realtà, riguarda una minoranza.

Infatti, senza un piano strutturato, anche l'ETF più efficiente diventa vulnerabile:

- l'investitore compra quando il mercato è già salito e vende nel panico durante i ribassi;

- modifica continuamente la strategia alla ricerca della formula magica;

- non tiene conto di tassazione, pianificazione previdenziale o successoria.

Il vero valore del consulente finanziario

In un mercato dove l'informazione è ovunque ma la consapevolezza scarseggia, il consulente finanziario professionista ha un ruolo determinante. Il suo valore non risiede nel "battere il mercato", ma nel guidare il cliente nel tempo, aiutandolo a:

- costruire un piano coerente con i suoi obiettivi di vita;

- mantenere la rotta anche nei momenti difficili;

- gestire i comportamenti, non solo i numeri;

- adottare un'asset allocation passiva ma efficace, supportata da una relazione attiva e continuativa.

L’invito, quindi, non è a fidarsi a occhi chiusi di chi promuove fondi, ETF o modelli specifici. L’invito è a diffidare da chiunque faccia confronti senza metodo, senza trasparenza, e soprattutto senza metterti al centro.

Serve una figura che agisca da architetto delle tue esigenze, che conosca gli strumenti ma non li venda come verità assolute, che ti aiuti a costruire un piano per la vita, non una scommessa per il trimestre.

🔗 Articoli correlati dal blog

- 👉 ETF e Fondi Obbligazionari: come orientarsi tra rendimento, rischio e strategia

- 👉 ETF e Orizzonte Temporale: perché il tempo è la tua arma segreta

📣 Call to action

💬 Hai letto fino a qui? Questo significa che sei un investitore che vuole davvero fare le cose per bene.

Se vuoi smettere di farti guidare da numeri parziali e narrazioni pubblicitarie, scegli un professionista che ti mette al centro. Parliamo insieme del tuo percorso: obiettivi, orizzonti, strategie e serenità.

🎯 Prenota una consulenza gratuita e personalizzata. Nessun prodotto da vendere. Solo soluzioni da costruire. Insieme.

In conclusione

Il confronto tra ETF e fondi ha senso solo se è completo, onesto e trasparente. Ogni strategia ha vantaggi e limiti. Ma una cosa è certa: anche il miglior strumento finanziario, se utilizzato in modo errato, diventa inefficace.

Meglio allora affidarsi a chi da anni fa consulenza per professione, con risultati misurabili, metodo e un rapporto umano che dura nel tempo.

Vuoi capire quale strategia è più adatta al tuo profilo e ai tuoi obiettivi? Prenota ora un incontro conoscitivo, senza impegno. La differenza si vede nei fatti, non nelle slide.

Come investire oggi in modo semplice, tematico e protetto: la guida in 4 mosse

La semplicità è il nuovo vantaggio competitivo

In un mondo dove l’informazione è ovunque, ciò che manca è chiarezza.

Investire non deve essere complicato: i migliori portafogli sono spesso quelli più semplici, coerenti e comprensibili.

📌 Cosa significa investire in modo semplice oggi?

-

Usare pochi strumenti, ben diversificati

-

Evitare l’overtrading

-

Scegliere strumenti a basso costo (es. ETF)

-

Avere una strategia chiara e sostenibile

💡 Un portafoglio con 3–4 ETF globali copre oltre 80% delle esigenze di un investitore medio.

Difesa e protezione: costruire un cuscinetto intelligente

Dopo anni di tassi bassi e mercati rialzisti, oggi molti investitori riscoprono il bisogno di protezione.

📉 Volatilità geopolitica, inflazione, rischio tassi…

non servono soluzioni miracolose, ma buonsenso e strumenti coerenti.

🔐 Come proteggere il portafoglio nel 2025:

-

Una parte in ETF/Fondi obbligazionari a breve termine

-

Una porzione in liquidità remunerata (per esigenze a 6-12 mesi)

-

Fondi difensivi a distribuzione costante

-

Un piano di accumulo (PAC) per affrontare l’incertezza gradualmente

💡 Il segreto non è evitare il rischio, ma gestirlo in base ai tuoi obiettivi.

Investimenti tematici: AI e megatrend sotto la lente

L’interesse per l’intelligenza artificiale, la transizione energetica e il settore tech non è una moda passeggera.

Si tratta di temi strutturali che stanno plasmando il futuro economico.

🚀 Come accedere ai trend del futuro senza fare scommesse?

-

Utilizzando ETF/Fondi tematici ben costruiti

-

Inserendo una piccola quota (max 10-15%) del portafoglio

-

Monitorando con cadenza annuale e non settimanale

Esempi di settori:

🔹 Intelligenza Artificiale

🔹 Cybersecurity

🔹 Healthcare innovativo

🔹 Energie rinnovabili

💡 I trend non sostituiscono la strategia base. La arricchiscono.

Coerenza = rendimento sostenibile

Non basta scegliere strumenti validi: bisogna restare fedeli al piano.

🔁 Troppe modifiche, ansia da notizia, investimenti emotivi… sono il vero nemico.

📌 La disciplina vince sul talento:

-

Segui un piano con orizzonte 5+ anni

-

Evita di entrare/uscire in base ai titoli di giornale

-

Affidati a un consulente per guidare le decisioni complesse

🎯 Il mercato premia chi è coerente, non chi è veloce.

I trend non sostituiscono la strategia base. La arricchiscono.

📩 Vuoi costruire un portafoglio semplice, tematico e protetto?

📊 Contattami e creiamo insieme una strategia su misura, coerente con i tuoi obiettivi e sostenibile nel tempo.

Quando aspettare è il vero rischio: come agire nel 2025 tra incertezza, banche USA e mercati emergenti

2025: mercati che parlano lingue diverse

La settimana finanziaria appena conclusa è un perfetto esempio di disallineamento dei segnali:

-

🏦 Il settore bancario USA (con JPMorgan in testa) ha toccato nuovi massimi, segno di fiducia e utili solidi.

-

🌍 I mercati emergenti sorprendono con +10% da inizio anno, trainati da valute forti e tassi reali elevati.

-

⛽ Il petrolio invece cala, segnalando minori pressioni inflazionistiche… ma anche fragilità globale.

-

📈 L'indice VIX, termometro della paura, mostra una timida ripresa in vista di possibili turbolenze estive.

Il risultato? Confusione diffusa.

E quando le informazioni si moltiplicano ma non convergono, molti investitori scelgono l’unica via che sembra sicura: non fare nulla.

L'illusione dell'attesa: la trappola della paralisi da analisi

Questa reazione ha un nome ben preciso nella finanza comportamentale: paralisi da analisi.

Accade quando il sovraccarico di dati, opinioni e previsioni ci porta a un blocco decisionale. Invece di scegliere, si procrastina. Si rimanda. Si aspetta il “segnale chiaro”.

Ma nei mercati non esiste mai un segnale davvero chiaro.

E più si aspetta, più si rischia di:

-

Entrare quando i prezzi sono già saliti

-

Perdere rendimenti cedolari o dividendi

-

Mantenere alta la quota di liquidità a rendimento reale negativo

-

Accumulare stress da incertezza prolungata

Aspettare oggi ha un costo reale, spesso superiore a quello di un investimento prudente ma attivo.

I segnali che (forse) stiamo ignorando

Mentre tanti investitori attendono segnali “definitivi”, i mercati stanno già tracciando nuove direzioni:

🏦 Settore bancario USA in rally

JPMorgan, Goldman Sachs, Bank of America: i titoli bancari sono in forte crescita, trainati da risultati positivi e prospettive di margini favorevoli.

Il mercato anticipa: anche se i tassi si abbasseranno gradualmente, il business bancario resta redditizio e sottovalutato.

👉 Opportunità per ETF finanziari USA o fondi settoriali.

🌏 Mercati emergenti in crescita

Con valute forti e inflazione sotto controllo, i paesi emergenti stanno battendo i mercati sviluppati da inizio anno.

Tassi reali positivi + forza interna = attrattività per investitori internazionali.

👉 Opportunità per ETF paesi emergenti local currency o multi-asset EM.

📉 Petrolio e VIX: segnali di “quiet storm”?

Il petrolio è sceso verso i 65 $/barile, ma l’ombra della geopolitica non è sparita.

Il VIX è basso ma in ripresa. L’estate potrebbe essere turbolenta, soprattutto se a luglio scatteranno nuove incertezze daziarie o elettorali.

👉 Opportunità per inserire asset decorrelati, oro, e strumenti difensivi.

Strategie per agire (senza strafare)

Come evitare la trappola dell’immobilismo senza buttarsi a capofitto?

Con azioni piccole, ma consapevoli:

✅ Entrata frazionata (PAC)

Investire a tappe riduce il rischio di timing e ti mantiene mentalmente “dentro” al mercato.

Perfetto per ETF/Fondi globali, settoriali o obbligazionari.

✅ ETF e Fondi a scadenza

In questo contesto, strumenti target maturity offrono certezze (relative) su scadenze e rendimenti.

Utili anche per “parcheggiare” la liquidità in modo più efficiente.

✅ Bilanciati flessibili o “risk-controlled”

Un portafoglio che si adatta è meglio di uno statico. I fondi flessibili moderni ribilanciano tra equity e bond secondo lo scenario.

✅ Inserimento di asset antifragili

Oro fisico o ETF su materie prime, ETF min volatility, liquidità “intelligente” su conti remunerati.

Serve equilibrio tra protezione e rendimento.

La vera abilità è agire quando tutti esitano

Molti investitori ritengono che la prudenza consista nel “fare niente”.

Ma in un mondo che cambia ogni settimana, fare qualcosa in modo misurato è spesso la vera prudenza.

Come consulente finanziario vedo ogni giorno due profili:

-

Quelli che vogliono il “segnale perfetto” → e aspettano per mesi

-

Quelli che iniziano con una quota parziale → e restano in controllo

Chi vince nel lungo periodo? Sempre i secondi.

📩 Se anche tu stai aspettando il “momento perfetto”…

💡 Forse è il momento giusto per strutturare una strategia su misura, che funzioni anche quando il mercato non dà certezze.

Scrivimi e ne parliamo insieme.

Aspettare o Agire?

Scenario 2025: stabilità apparente, incertezza latente

Negli ultimi mesi abbiamo assistito a un paradosso: i mercati finanziari globali hanno dimostrato una sorprendente stabilità, nonostante un contesto di fondo ancora molto fragile. Le tensioni geopolitiche in Medio Oriente, la persistente incertezza sulle politiche monetarie e i segnali contrastanti dall’economia reale stanno creando un ambiente complesso da decifrare.

In questo scenario, molti investitori — sia privati che istituzionali — si sono rifugiati in una posizione di attesa. Ma restare immobili, oggi più che mai, rischia di essere una decisione più pericolosa di un movimento misurato e consapevole.

Tassi fermi oggi, ma tagli in vista: cosa cambia davvero?

Negli USA, la Federal Reserve ha mantenuto i tassi invariati al 5,25%-5,50%, ma ha ribadito la previsione di due tagli nel corso del 2025. La BCE ha già mosso il primo passo, riducendo i tassi di 25 punti base. Questo segnala un possibile cambio di paradigma: siamo a un punto di svolta della stretta monetaria.

Ma attenzione: i mercati tendono ad anticipare. Quando la banca centrale annuncia tagli futuri, i prezzi obbligazionari iniziano già a muoversi. Aspettare troppo, dunque, può farci perdere il vantaggio del tempismo.

L’illusione della liquidità: prudenza o paralisi?

Tenere alta liquidità è spesso visto come scelta prudente, soprattutto in periodi incerti. Ma se i tassi iniziano a scendere, il costo opportunità dell’attesa cresce:

Si perdono cedole potenziali

Si rischia di rientrare a prezzi più alti

L’inflazione continua ad erodere valore reale

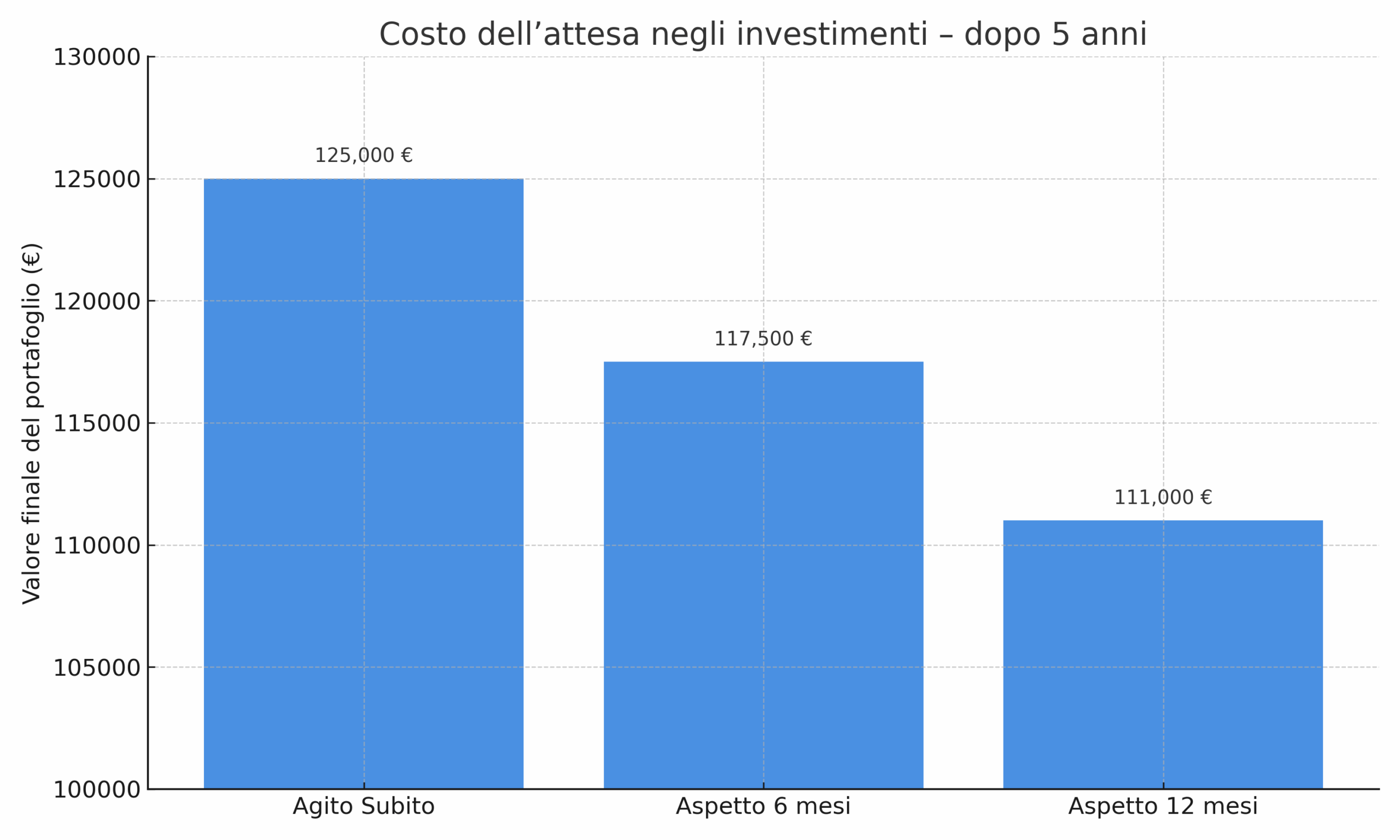

Esempio pratico: un portafoglio di 100.000 € lasciato fermo per 12 mesi con inflazione al 2,5% perde circa 2.500 € di potere d’acquisto, senza contare eventuali opportunità mancate.

Strategie d’azione intelligenti: non impulsive, ma adattive

Agire non significa “fare tutto subito”.

Significa iniziare con metodo. Ecco 4 strategie adatte a questo scenario:

1. Ingresso frazionato e progressivo

Non investire tutto in una volta. Distribuisci nel tempo (es. Piani PAC su ETF o fondi) per diluire il rischio e sfruttare le oscillazioni.

2. ETF/ Fondi obbligazionari target maturity

Ideali per chi vuole visibilità sulla scadenza e rendimento atteso. In un contesto di tassi stabili o decrescenti, offrono una soluzione semplice e trasparente.

3. Portafogli bilanciati flessibili

Permettono esposizione a più asset class con ribilanciamento automatico. Utili per restare investiti ma con protezione dinamica.

4. Asset decorrelati (oro, materie prime, infrastrutture)

In caso di nuove fiammate inflattive o tensioni geopolitiche, questi strumenti aiutano a stabilizzare il portafoglio.

Il ruolo della consulenza: non è il “se”, ma il “come”

Molti investitori si chiedono “ma è il momento giusto per investire?”

La verità è che non esiste “il momento perfetto”.

Esiste il piano giusto per il tuo profilo, orizzonte temporale e obiettivi.

Qui entra in gioco il ruolo del consulente:

Ti aiuta a filtrare il rumore

Costruisce una strategia coerente

Ti protegge da decisioni emotive

Le emozioni sono nemiche dell’investitore razionale

Stare fermi è spesso il risultato della paura. Ma come insegna la finanza comportamentale, agire sull’emotività (sia nella fretta che nell’immobilismo) è uno dei principali errori degli investitori.

La disciplina, invece, porta risultati nel lungo periodo.

📉 Chi ha investito nel momento peggiore del 2008 e ha mantenuto la rotta, oggi ha più che raddoppiato il capitale.

📈 Chi ha aspettato il “momento giusto” spesso è rientrato tardi… a prezzi più alti.

Un confronto tra tre investitori:

A: investe subito in portafoglio bilanciato (50/50)

B: attende 6 mesi

C: attende 12 mesi

Risultato: nel lungo periodo, anche con ingresso in momenti sub-ottimali, chi ha iniziato prima tende a ottenere rendimenti maggiori.

💬 Vuoi creare un piano d’azione solido e personalizzato per affrontare la seconda metà del 2025?

📩 Scrivimi: possiamo costruire insieme un portafoglio dinamico, prudente e in grado di adattarsi ai cambiamenti.

Volatilità, Crolli e Riprese: Cosa Insegna il 2025 agli Investitori

Introduzione

Il 2025 ha già offerto agli investitori un esempio vivido di cosa significhi "puke and rally": una caduta brusca dei mercati seguita da un recupero altrettanto rapido. In questo articolo esploreremo cos'è realmente questo fenomeno, come si è verificato storicamente, e come puoi affrontarlo con una strategia finanziaria solida e guidata.

Cos'è un "Puke and Rally"?

Il termine inglese "puke and rally" si riferisce a una sequenza frequente nei mercati finanziari: un crollo repentino (puke) dovuto a paura o prese di profitto, seguito da un rimbalzo significativo (rally) una volta che le emozioni si placano. Questo pattern, anche se psicologicamente destabilizzante, è sorprendentemente comune nella storia dei mercati.

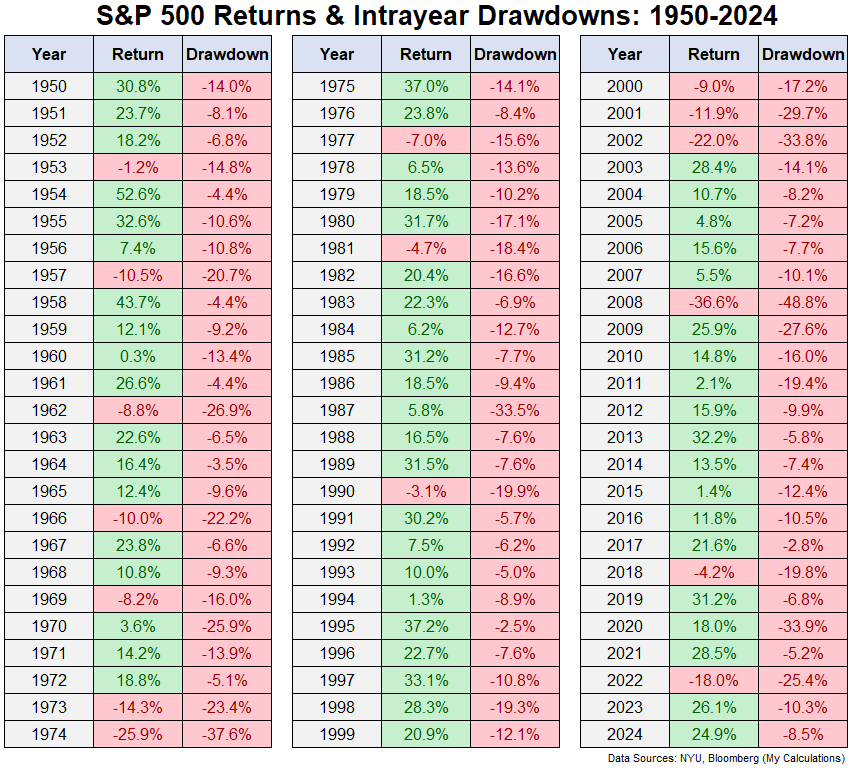

Il Caso S&P 500 nel 2025

L’indice S&P 500 ha iniziato il 2025 con una performance positiva, salendo di circa il 5% entro metà febbraio. Tuttavia, nelle settimane successive ha registrato una correzione di oltre il 15%, raggiungendo un drawdown massimo del 18,9%. Da quel minimo, il mercato ha poi recuperato circa il 14% in poche settimane, riducendo la perdita annuale a meno del 4%.

Analisi Storica: Quante Volte è Successo?

Secondo l’analisi di Ben Carlson, dal 1950 ad oggi si sono verificati 41 anni in cui l’S&P 500 ha subito un drawdown a doppia cifra. In 25 di questi anni (oltre il 60%) il mercato ha chiuso in positivo. In ben 16 casi, il guadagno annuale è stato persino a doppia cifra.

Perché Succede?

Perché Succede?

I mercati non si muovono solo per motivi razionali: emozioni, algoritmi, reazioni a notizie e report economici giocano un ruolo importante. Quando l’incertezza cresce, molti investitori reagiscono impulsivamente. I "puke" diventano inevitabili. Ma appena lo scenario si stabilizza, chi ha mantenuto la calma può beneficiare del rally.

Come Gestire la Volatilità: La Prospettiva di un Consulente Finanziario

Il ruolo di un consulente finanziario non è quello di prevedere ogni movimento, ma di aiutare l’investitore a mantenere il giusto orientamento durante i momenti turbolenti. Le strategie includono:

- Allocazione coerente e personalizzata del portafoglio

- Ribilanciamento periodico

- Gestione del rischio tramite diversificazione

- Comunicazione continua con il cliente

Chi ha un piano ben costruito e un professionista al proprio fianco tende a uscire da questi momenti con più serenità e, spesso, con risultati migliori.

Conclusione

La storia ci insegna che i mercati attraversano cicli, ma raramente seguono un percorso lineare. Il 2025 è solo l’ultimo esempio di come paura e opportunità convivano nei grafici finanziari. Con una guida esperta, puoi trasformare l’incertezza in una leva per crescere.

Contattami per una consulenza personalizzata e per strutturare insieme un piano d’investimento resiliente.

Contattami per una consulenza personalizzata e per strutturare insieme un piano d’investimento resiliente.

Guerra commerciale: la Cina cambia passo

- A proposito di cambiamenti: anche la Cina volta pagina negli obiettivi per l’anno in corso.

- Il target di crescita è del 5%, con un maggior focus sui consumi privati e sulla nuova economia.

- Bene sintonizzarsi su tutte le aree geografiche: ovunque possono sorgere nuove opportunità.

FASE SFIDANTE PER IL BENCHMARK USA, RALLY PER L’HANG SENG

Variazione percentuale da inizio anno al 10 marzo 2025

Fonte: Elaborazione Wealthype su dati Investing.com

C’è parecchio che bolle, sui mercati: lo vediamo tutti i giorni e non è necessariamente una cattiva notizia, perché – come sempre diciamo – tra una portata e l’altra possono venir fuori interessanti opportunità. Per esempio, pur non smorzandosi i riflettori sugli States (al di là delle varie ed eventuali correzioni in corso, restano pur sempre la prima economia mondiale), altri se ne stanno accendendo sull’Europa e la Cina. Oggi ci concentriamo su quest’ultima. La seconda economia al mondo (dopo gli Stati Uniti d’America, appunto) ha tutta l’intenzione di crescere ancora. In barba ai dazi trumpiani.

La Cina ha alzato il velo sui suoi obiettivi per l’anno in corso

Nella prima settimana di marzo, il Congresso Nazionale del Popolo e la Conferenza Consultiva Politica del Popolo Cinese si sono riuniti a Pechino per le cosiddette “Due sessioni”. Si tratta dell’appuntamento politico più importante dell’anno, e il motivo è semplice: definisce l’agenda economico-politica cinese per i dodici mesi. Quindi, stavolta, per il 2025. Un anno che ha segnato il ritorno alla Casa Bianca di Donald Trump e l’avvio di una nuova guerra commerciale tra Cina e Stati Uniti d’America.

Nel giorno di avvio del Congresso Nazionale del Popolo, il primo ministro della Repubblica Popolare Cinese Li Qiang ha presentato il rapporto sul lavoro del governo, che contiene le priorità per l’anno in corso: obiettivi di crescita del PIL, quindi, ma anche inflazione e deficit di bilancio. E proprio da questo rapporto si evince che Pechino non intende badare a spese pur di dare una spinta ai consumi, raggiungere il suo obiettivo di crescita di “circa il 5%” annuo e stimolare i rialzi dei prezzi, attualmente in deflazione (cioè non crescono e anzi scendono, proprio perché la sollecitazione che arriva dai consumi e dagli investimenti aziendali non è al momento sufficiente).

L’obiettivo per Pechino è una crescita del +5% circa nel 2025

Ebbene, sì: per Pechino, l’obiettivo di espansione annuale è del 5% “circa”. Il “circa” potrebbe essere la spia dell’incertezza che aleggia intorno all’impatto delle tensioni commerciali con gli Stati Uniti, in un contesto in cui non è da escludersi la possibilità di un accordo fra le due superpotenze economiche.

LA CINA HA FISSATO UN AMBIZIOSO OBIETTIVO DI CRESCITA PER IL 2025

Pechino intende mantenere un ritmo di espansione economica sostenuto

Fonti: Ufficio Nazionale di Statistica, Rapporti di Lavoro del Governo, Bloomberg

L’incrocio di spade (commerciali) rappresenta del resto solo l’ultima delle sfide per un’economia già gravata dalle difficoltà del comparto immobiliare e dal rallentamento della spesa dei consumatori e degli investimenti delle imprese private: due temi, questi ultimi, che i funzionari governativi – e il Partito Comunista Cinese di cui sono espressione – sembrano avere tutta l’intenzione di risolvere.

Avanti tutta sulla domanda interna e sulla spesa per i consumi

In tutto il documento presentato da Li, la parola “consumi” è menzionata ben 27 volte: il massimo da circa un decennio, ossia – più o meno – da quando il presidente Xi Jinping ha assunto l’attuale carica. Lo “sviluppo di alta qualità” – uno slogan che incarna la spinta di Xi alla promozione dell’industria manifatturiera ad alta tecnologia – ricorre molto meno frequentemente rispetto all’anno precedente. Anche se, come vedremo tra poco, non è un punto affatto trascurato.

NEL NUOVO DOCUMENTO PROGRAMMATICO, LA CINA DÀ PRIORITÀ AI CONSUMI

La parola “consumi” è citata 27 volte, il massimo da oltre un decennio

Fonte: Bloomberg, Rapporti di Lavoro Annuali del Governo

Rinnovato sostegno alle aziende e al tech (anche in chiave anti-USA)

Allo stesso tempo, infatti, Pechino non trascura la tecnologia e l’Intelligenza Artificiale. In seguito al lancio di DeepSeek (modello linguistico su larga scala basato sull’IA generativa e giudicato rivoluzionario in termini di contenimento dei costi e del consumo energetico), il presidente Xi non ha mancato di trasmettere segnali di apertura al mercato e in particolare alle aziende tech, dopo anni caratterizzati da un’elevata pressione regolatoria.

Un rinnovato sostegno sugellato dall’incontro che a febbraio proprio Xi ha avuto con le più importanti aziende cinesi, alle quali ha assicurato l’affiancamento del governo. La domanda, ora, è quali forme potrà assumere questo slancio di fronte all’imprevedibilità tariffaria di Trump e all’intensificarsi della competizione tra Cina e Stati Uniti per la supremazia tecnologica.

Fatto è che il presidente Xi e il suo entourage sembrano intenzionati a emancipare l’economia cinese dalla sua dipendenza dal mercato immobiliare, creando nuovi spazi per i consumi e per l’iniziativa privata. Basterà questa ricetta, sulla quale si stanno concentrando i massicci stimoli delle autorità, per generare crescita?

Prezzi anemici in Cina: affrontare (e vincere?) la sfida della deflazione

Lo sapremo tra qualche mese, esaminando i dati sui prezzi in Cina. Il Paese non ha granché partecipato alla fiammata che ha investito tutte le economie avanzate dall’autunno del 2021 in avanti. Anzi: si candida a registrare il più lungo periodo di deflazione dagli anni Sessanta proprio a causa della debolezza dei consumi e degli investimenti.

IN CINA SI PREVEDE LA PIÙ LUNGA DEFLAZIONE DAGLI ANNI SESSANTA

Gli economisti pronosticano prezzi in calo per il terzo anno consecutivo nel 2025

Fonte: Ufficio Nazionale di Statistica, Bloomberg. I dati si riferiscono al deflatore del PIL*

*Il deflatore del PIL è calcolato come il divario tra la crescita del PIL nominale e la crescita del PIL reale.

La deflazione, è utile ricordarlo, è una diminuzione del livello generale dei prezzi. In un tacito riconoscimento delle pressioni in tal senso, il governo ha ridotto il suo obiettivo ufficiale di incremento dei prezzi al consumo al +2% annuo circa, il livello più modesto dal 2003. E già questa è comunque una bella sfida. Per capirne la reale portata, basti dire che a febbraio l’indice dei prezzi al consumo in Cina è sceso del -0,7% su base annuale, portandosi sotto lo zero per la prima volta in 13 mesi. Né va granché meglio sul fronte dei prezzi alla produzione.

Un ambizioso piano fiscale per spingere la crescita economica

Programmi di crescita ambiziosi reclamano ambiziosi piani fiscali. E infatti è previsto che la politica fiscale diventi “più proattiva”, con un incremento del deficit del bilancio pubblico dal 3% al 4% del PIL: il più consistente obiettivo di deficit fiscale in oltre tre decenni, che si accompagna all’impegno ad aumentare l’emissione di obbligazioni degli enti locali a livelli record.

Il governo emetterà 1.300 miliardi di yuan in obbligazioni a lunghissimo termine, rispetto ai 1.000 miliardi di yuan dell’anno passato. Di questi, 300 miliardi andranno a finanziare i consumi (nel dettaglio, un programma lanciato l’anno scorso su sconti per quei consumatori che decidono di cambiare auto o elettrodomestici). Il resto del denaro andrà alla realizzazione di grandi progetti infrastrutturali e allo stimolo alle imprese affinché aggiornino le loro attrezzature.

E la banca centrale? Farà la sua parte, è ovvio: la politica monetaria passerà da “prudente” a “moderatamente allentata” per la prima volta in più di un decennio, con una riduzione dei tassi di interesse e della quantità di denaro che i creditori dovranno accantonare nelle riserve.

Cosa implicano i target cinesi per chi investe?

Investire in Cina sembra offrire alcune interessanti opportunità, in virtù degli obiettivi di crescita e della rinnovata apertura ai mercati. È però fondamentale ricordare che una strategia di diversificazione ben pianificata, che ricomprenda anche altre aree geografiche e settori, è la chiave per bilanciare il rischio e massimizzare il potenziale rendimento a lungo termine. Vale sempre e ovunque: da Nord a Sud, da Ovest all’Estremo Oriente.

COSA SUCCEDE ADESSO PER I MIEI INVESTIMENTI CON TRUMP?

Probabilmente la domanda che riceveranno gran parte dei consulenti finanziari oggi e nei prossimi giorni dai propri clienti.

Ci sono due possibili risposte:

- i settori x e y saliranno, z scenderà. I dazi rischiano di complicare le esportazioni con perdite per PMI europea. EU e USA potrebbero allontanarsi e si riapre la questione Cina e....

- NULLA. Ci potrà essere volatilità nel breve, qualche correzione nei prossimi mesi anche se nessuno sa quando esattamente. Quindi NULLA DI DIVERSO.

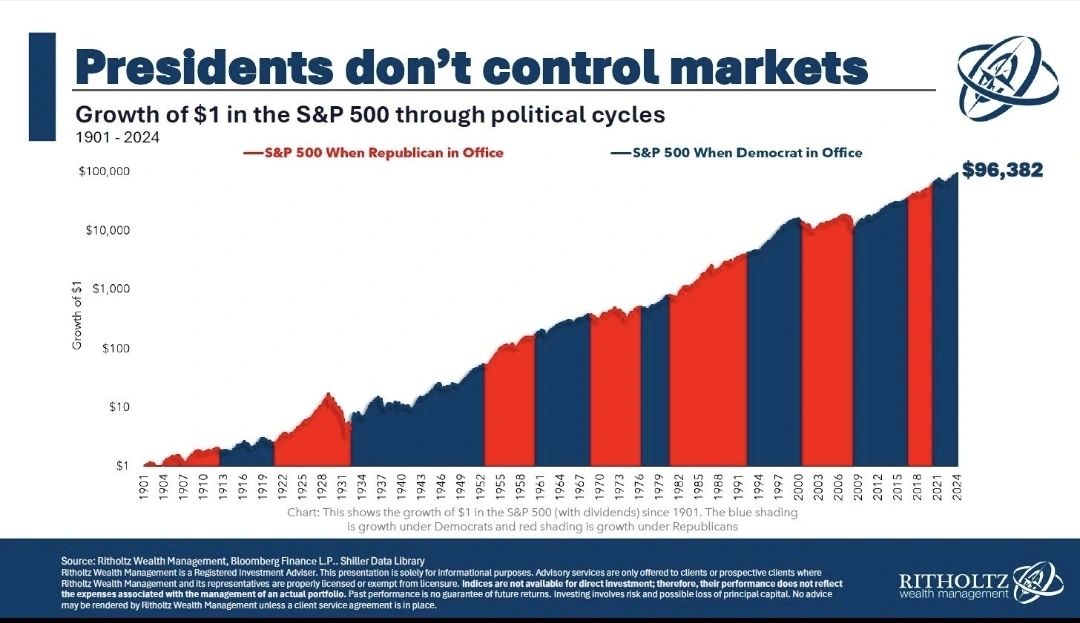

Nessuno può controllare i mercati, ne prevederlo MA TUTTI possiamo avere il controllo dei nostri piani e vita.

"Less is more"

TEMPO + METODO + GIUSTO COMPORTAMENTO

⤵️L'alternanza tra repubblicani 🔴 e democratici 🔵 dal 1901 e la crescita dello S&P500

Wealth Advisor Awards 2024 CityWire

Martedì sera si sono svolti i Wealth Awards 2024 organizzati da Citywire Italia. In una delle location più suggestive di Milano, Palazzo Parigi Hotel & Grand Spa, ho ricevuto con grande orgoglio il premio come Miglior Consulente Finanziario 2024 per il Centro Italia.

Martedì sera si sono svolti i Wealth Awards 2024 organizzati da Citywire Italia. In una delle location più suggestive di Milano, Palazzo Parigi Hotel & Grand Spa, ho ricevuto con grande orgoglio il premio come Miglior Consulente Finanziario 2024 per il Centro Italia.

Una conferma per il secondo anno e un riconoscimento che mi rende fiero di quanto fin ora fatto e mi motiva a fare sempre meglio per ciò che sarà.

Vorrei condividere il premio con chi mi supporta da quasi dieci anni, Giovanni Pacifici e Fabrizio Adriani e con tutti i miei clienti che hanno scelto di intraprendere una strada ardua all'inizio, ma oggi quanto mai giusta con risultati ed obiettivi raggiunti.

Ringrazio Fineco Bank, partner sin dal principio con il progetto giovani ed oggi struttura che mi mette a disposizione team di professionisti settoriali per una consulenza d'eccellenza a 360° anche feeonly.

Complimenti anche ai colleghi Luca Lapi e Luca La Rosa premiati nella stessa serata con l'augurio di prossimi importanti successi.

Qui le foto: https://citywire.com/it/news/cw-italia-wealth-awards-le-foto-della-premiazione-con-i-protagonisti-delle-reti-e-banche-private/a2444296

Grazie.