20 insegnamenti dall’esperienza di Ben Carlson

Recentemente il noto Consulente finanziario americano, Ben Carlson, ha festeggiato i venti anni di professione. Lo seguo sin dall’inizio della mia attuale professione traendo sempre molti spunti sia sul risparmio gestito che sulla pianificazione finanziaria.

Oggi ho ripreso 20 delle sue principali considerazioni frutto di esperienza, colloqui e vita vissuta nelle “trincea” degli investimenti personal.

- Le esperienze modellano la tua percezione del rischio. La tua capacità e necessità di assumerti rischi dovrebbero basarsi sulla tua fase della vita, sull’orizzonte temporale, sulle circostanze finanziarie e sugli obiettivi.

Ma il tuo desiderio di correre rischi spesso prevale su tutto ciò, a seconda delle tue esperienze di vita. Se hai lavorato presso Enron o Lehman Brothers o AIG o hai investito con Madoff, la tua propensione al rischio sarà alterata per sempre.

E va bene finché pianifichi di conseguenza.

- L'intelligenza non garantisce il successo degli investimenti. Warren Buffett una volta scrisse: “Investire non è un gioco in cui il ragazzo con un QI di 160 batte quello con un QI di 130. Una volta che hai un’intelligenza ordinaria, ciò di cui hai bisogno è il temperamento per controllare gli impulsi che mettono nei guai altre persone nell’investire”.

Ho incontrato così tante persone altamente istruite che sono pessimi investitori. Non riescono a controllare le proprie emozioni perché il loro pedigree accademico li rende eccessivamente sicuri delle proprie capacità.

L’intelligenza emotiva è il vero segno dell’intelligenza negli investimenti.

- Nessuno vive la vita a lungo termine. I rendimenti a lungo termine sono gli unici che contano, ma per arrivarci è necessario sopravvivere a una serie di periodi a breve termine.

La buona strategia a cui puoi attenerti in questi brevi termini è preferibile alla strategia perfetta a cui non puoi attenerti.

- L’unica domanda del cliente che conta è: “Starò bene?” Ogni situazione è unica in quanto ognuno ha le proprie paure e desideri.

La risposta che tutti cercano è la stessa, però: dimmi solo che starò bene.

- Non è mai stato così facile o difficile impostarlo e dimenticarlo. Gli investitori non si sono mai trovati meglio in termini di capacità di automatizzare investimenti, contributi, allocazioni, ribilanciamento e reinvestimento dei dividendi.

Ma non c'è mai stata così tanta tentazione di armeggiare con il tuo portafoglio "imposta e dimentica" a causa di tutti i nuovi prodotti di investimento, fondi, piattaforme di trading a commissione zero e opportunità di trading.

Ogni giorno diventa sempre più difficile evitare il nuovo frutto proibito.

- I ricchi odiano pagare le tasse più di quanto preferiscano guadagnare di più. Sto scherzando solo a metà, ma più soldi le persone hanno più cercano modi per evitare di pagare lo Zio Sam.

- Diventare ricchi da un giorno all'altro è una maledizione, non una benedizione. Sono convinto che le persone che accumulano ricchezza lentamente nel corso della loro carriera siano molto più attrezzate a gestire il denaro rispetto a coloro che vi entrano facilmente.

Significa di più per coloro che hanno acquisito ricchezza attraverso la pazienza e la disciplina.

- Investire è difficile. Paradossalmente, arrivare a questa realizzazione può renderlo un po’ più semplice.

- I rischi maggiori sono sempre gli stessi…ma diversi. Il rischio successivo raramente è uguale all’ultimo rischio perché ogni contesto di mercato è diverso.

D’altro canto, gli errori più grandi commessi dagli investitori sono spesso gli stessi: timing del mercato, pregiudizi legati al passato, paura quando gli altri sono timorosi e avidi quando gli altri sono avidi e investimento nelle ultime mode passeggere.

È sempre un mercato diverso, ma la natura umana è la costante.

- Al mercato non interessa quanto sei intelligente. Non esiste un alfa per il grado di difficoltà quando si investe.

Impegnarsi di più non garantisce maggiori profitti.

- Un prodotto non è un portafoglio e un portafoglio non è un piano. Più lo faccio, più mi rendo conto che la finanza personale e la pianificazione finanziaria sono prerequisiti per investire con successo.

- Pensare troppo può essere altrettanto debilitante quanto non pensare affatto. Investire implica un’incertezza irriducibile riguardo al futuro.

Devi abituarti a prendere decisioni di investimento con informazioni imperfette.

- Il rischio di carriera spiega la maggior parte delle decisioni irrazionali nel settore degli investimenti. Ci sono un sacco di sciocchezze che accadono nel settore degli investimenti. La maggior parte di ciò può essere spiegata dagli incentivi.

- Non esiste un portafoglio perfetto. Il portafoglio migliore è quello a cui puoi restare fedele in ogni caso, non quello più ottimizzato per formule o fogli di calcolo stupidi.

- Sono le nostre emozioni ad essere truccate, non il mercato azionario. Il mercato azionario è una delle ultime istituzioni rispettabili. Non è truccato contro di te o di chiunque altro.

Gli Illuminati non vogliono prenderti, ma le tue emozioni potrebbero esserlo se non sai come controllarle.

- L'esperienza non è la stessa cosa della competenza. Solo perché fai qualcosa da molto tempo non significa che sei un esperto.

Conosco molti investitori esperti che combattono costantemente l'ultima guerra a proprio danno.

Quante persone che hanno “chiamato” il crollo del 2008 si sono completamente perse il conseguente mercato rialzista? Tutti loro?

Quante leggende degli investimenti diventano permanenti man mano che invecchiano perché non riescono a riconoscere come i mercati sono cambiati nel tempo?

Molti professionisti degli investimenti che operano nel settore da molti anni commettono sempre gli stessi errori.

- Avere sempre ragione è sopravvalutato. Guadagnare è più importante che avere ragione sul mercato.

Le previsioni riguardano più l’ego che il guadagno.

- C'è una grande differenza tra ricchi e benestanti. Molte persone ricche sono infelici. Queste persone non sono ricche, indipendentemente da quanti soldi abbiano.

Ci sono molte persone che non sarebbero considerate ricche in base all'entità del loro patrimonio netto e che sono ricche oltre ogni immaginazione a causa della loro famiglia, dei loro amici e della soddisfazione generale per ciò che hanno.

- L’ottimismo dovrebbe essere il tuo valore predefinito. Mi rattrista vedere ogni anno un numero crescente di persone ciniche e pessimiste.

Capisco che il mondo possa essere un luogo spietato e che le cose non saranno mai perfette, ma investire è un gioco in cui vincono gli ottimisti.

- Meno è di più. Nel corso degli anni ho cambiato idea su molti argomenti legati agli investimenti. Ma non mi convincerai mai che il complesso sia meglio del semplice.

Molti investitori presumono che complicato significhi sofisticato quando la semplicità è la vera forma di sofisticazione quando si tratta di successo negli investimenti.

Trovo eccezionale quanto espresso dal collega e la chiarezza con cui lo fa. Mi permetto un’ultima considerazione, la ventunesima che racchiude tutto:

Quando tutti inizieremo a capire che il successo della propria finanza personale è la semplicità sono certo che avremo molte più soddisfazioni oltre che meno mal di stomaco ed un maggiore tempo da dedicare a ciò che ci rende felici.

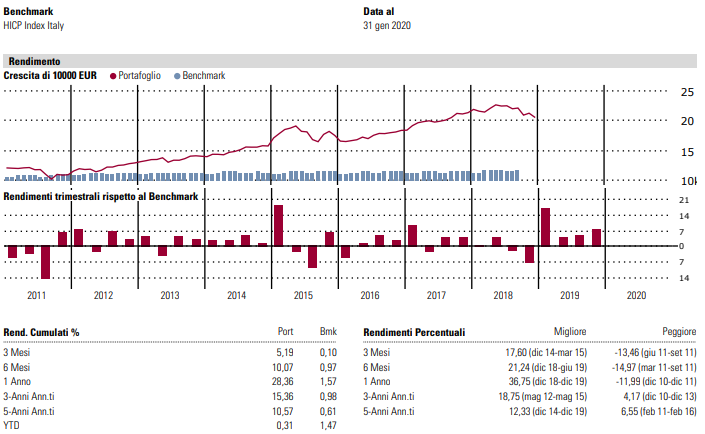

Cinque immagini per una buona consulenza finanziaria

Sin dall’inizio della mia esperienza da consulente finanziario ho sempre alimentato la mia curiosità cercando letture, spunti ed ispirazione da tutto il mondo. Una delle più efficaci è sempre stata Visualize Value , di Jack Butcher. La creazione di immagini semplici ma potenti permette di mostrare concetti complessi in maniera fruibile ai più, ed è essenziale nella mia professione.

Ecco cinque dei miei elementi visivi preferiti di Visualize Value per evitare errori negli investimenti.

Continua a costruirti

Gli investimenti, come tante altre cose, sono composti. È l'idea di costruire continuamente su se stesso. Pensa a far rotolare una palla di neve: ad ogni singola rotazione la palla di neve aumenta di dimensioni. Ma non aumenta allo stesso ritmo. Ogni tiro aumenta ciò su cui si costruisce la palla di neve. Anche se stai ancora facendo solo un tiro, la palla di neve si compone per darti sempre di più ogni volta.

Il segreto del compounding è davvero molto semplice: è il momento. Più a lungo permetti al compounding di funzionare per te, più grandi e migliori diventeranno i risultati. Quasi il 99% del patrimonio netto di Warren Buffet è arrivato dopo il suo sessantesimo compleanno. Se invece di continuare a investire, semplicemente avesse deciso di smettere, di andare in pensione all'età di 60 anni e vivere una vita agiata, probabilmente nessuno saprebbe veramente chi è.

Costruire qualcosa di grande richiede molto tempo. Ma sai cosa, dovrebbe essere così. Se fosse facile, non ci sarebbe davvero nulla di speciale. L'effetto composto funziona come l'evoluzione: entrambi dipendono da piccoli cambiamenti in un periodo di tempo molto lungo, che si sommano a qualcosa di grande. Che si tratti di investire, di un'abitudine o di apprendimento, per farlo correttamente è necessario fare progressi e basarsi su tali progressi. Se ti senti bloccato o hai la sensazione di non andare da nessuna parte, il progresso che stai cercando potrebbe essere proprio dietro l'angolo.

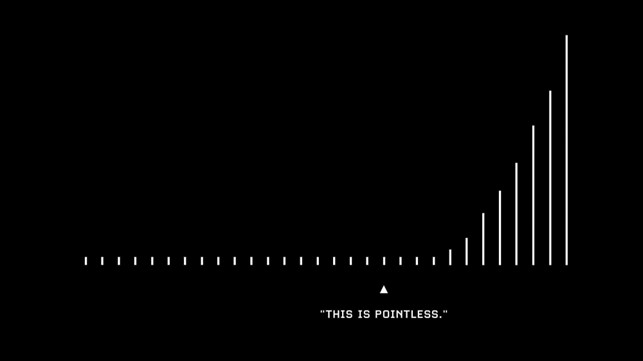

Guarda l’insieme non il frammento

Non è importante solo ciò che vediamo, ma anche il modo in cui lo percepiamo o lo inquadriamo. È facile lasciarsi prendere dal momento e fare in modo che qualcosa accada proprio adesso, un affare più grande di quello che è. Nel corso della nostra vita, ci siamo trovati in situazioni che sembravano la fine del mondo. Ma guarda, siamo ancora qui.

Fare un passo indietro rispetto a ciò che stiamo vivendo, per valutarlo nella giusta cornice dimensionale, è importante. Essere troppo concentrati sul presente o sul breve termine potrebbe farci sentire giù. Anche se abbiamo fatto progressi significativi lungo il percorso. Un brutto giorno o un brutto evento non è sufficiente per cancellare settimane, mesi o anni di progressi positivi. Se consideri qualcosa come negativo, fai un passo indietro per aumentare le dimensioni del fotogramma fino a quando non sembrerà positivo.

I mercati azionari scendono nel breve termine quasi quanto sono rialzisti, ma più lungo è il nostro arco temporale e più allunghiamo il nostro quadro, migliori saranno i risultati. Storicamente parlando, investire nello S&P 500 per più di 15 anni ha prodotto solo rendimenti positivi. Questo in un periodo di tempo che include: depressioni, guerre mondiali, recessioni, pandemie, alcuni dei peggiori tra i peggiori che l’umanità ha dovuto affrontare. Ricordati di rimpicciolire, di osservare il quadro generale, non solo un piccolo frammento di tempo.

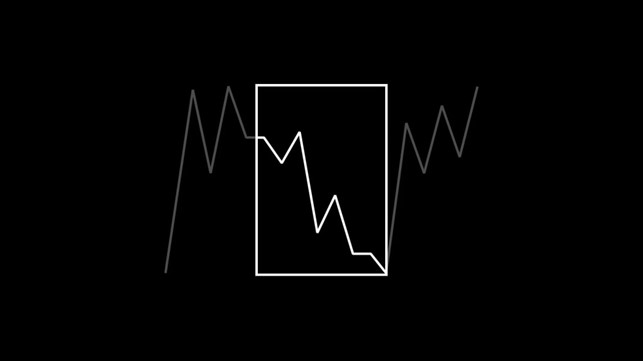

"La disciplina è scegliere tra ciò che vuoi adesso e ciò che desideri di più." - Abraham Lincoln

Uno dei modi più semplici per dare priorità agli investimenti è diventare più connesso al tuo sé futuro. Nel futuro puoi spesso sentirti estraneo al te attuale. Ha senso, pensa a quanto sei cambiato negli ultimi cinque anni. Le versioni passate di noi stessi possono sembrare persone completamente diverse. Ora proiettate la stessa entità del cambiamento nel corso dei decenni andando avanti.

La nostra giornata è piena di decisioni tra il nostro sé attuale e quello futuro. Con le tue finanze, si tratta principalmente di spendere o risparmiare. Parte di ciò che è così difficile è che i nostri cervelli sono programmati per il breve termine. Qualcosa che ci ha aiutato quando eravamo primitivi e le minacce erano ovunque, ma ora è qualcosa che danneggia il nostro pensiero a lungo termine. Ogni giorno prendiamo decisioni tra ciò che vogliamo adesso e ciò che desideriamo di più.

Senza sentirci connessi al nostro sé futuro: come saremo, cosa faremo, cosa sarà importante per lui, è impossibile stabilire delle priorità per lui. È indovinare le priorità per uno sconosciuto. Se puoi prenderti il tempo per capire meglio chi vuoi essere e cosa ti richiederà per arrivarci, avrai una migliore comprensione di ciò a cui devi dare la priorità. E quando devi decidere tra ciò che vuoi adesso e ciò che desideri di più, puoi prendere una decisione più equilibrata.

Costruire contro scommettere

Costruire un’abitudine può richiedere mesi e raccogliere i benefici di quell’abitudine potrebbe richiedere anche di più. A volte, anche una vita intera non è abbastanza lunga. Lo stesso vale con i nostri soldi. Costruire richiede coerenza, disciplina e, soprattutto, pazienza. Spesso la costruzione richiede più tempo di quanto pensiamo. Ogni giorno, partendo dal giorno prima. Confrontando giorno per giorno i progressi sembrano trascurabili, ma se si confrontano mesi, anni o decenni, i progressi sono impossibili da ignorare.

Le scommesse possono offrire una scorciatoia per ciò che vogliamo. Un modo per correre un grosso rischio per ottenere una grande ricompensa. Ma il problema è che le scommesse sono incoerenti. Se qualcuno riesce a vincere una scommessa, è perché: ha avuto ragione o perché ha avuto fortuna? In ogni caso ci sono tantissime variabili, la maggior parte delle quali sono fuori dal nostro controllo. È impossibile replicare costantemente il successo attraverso le scommesse e crea un falso senso di successo quando vinci perché potresti perdere tutto la prossima volta.

Investire con successo significa fare bene le piccole cose, per un tempo molto lungo. Quando parliamo di fare le piccole cose, concentrandoci su ciò che è sotto il nostro controllo, che possiamo replicare a lungo termine, parliamo di costruire. Sforzo calcolato sotto il nostro controllo, che costruisce verso i nostri obiettivi, le cose che desideriamo di più. Non metterti nella posizione di rischiare ciò che hai e di cui hai bisogno, per ciò che non hai e di cui non hai bisogno.

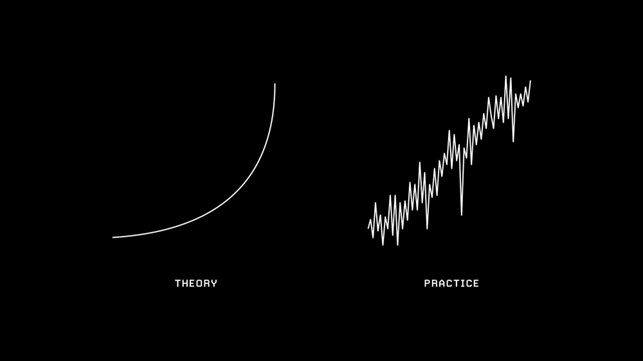

“In teoria, non c’è differenza tra pratica e teoria. In pratica sì”. — Yoghi Berra

Quando tracciamo un piano finanziario, utilizziamo medie storiche leggermente prudenti per un portafoglio. Generalmente assumiamo un tasso di rendimento costante e apportiamo aggiustamenti lungo il percorso. In realtà, i mercati non si comportano mai così. La performance per lo stesso identico portafoglio può variare drasticamente. La differenza tra l’anno migliore e quello peggiore dell’S&P 500 è quasi del 100%.

È importante avere aspettative realistiche perché stabilisce ciò che percepiamo come normale. L'S&P subisce un calo di almeno il 10% in circa 2/3 anni, è molto normale, anche in anni che registrano un enorme guadagno. Se qualcuno ha esperienza solo con i conti deposito, dove l’aspettativa è una piccola crescita senza possibilità di perdita, non appena vede un rendimento negativo nei suoi investimenti, potrebbe dare di matto. Secondo la loro esperienza, è anormale. Ma se le loro aspettative fossero in linea con la realtà, vedrebbero che è normale.

Il nostro successo come investitori non dipende dal nostro rendimento più alto in un anno, ma dal tempo in cui riusciamo a ottenere un rendimento modesto. Ognuno di noi sperimenterà molteplici recessioni nel corso della propria vita, numerosi mercati ribassisti e decine di volte in cui il mercato scende di oltre il 10%. Il trucco è capire che queste cose sono tutte normali. Non richiedono alcun cambiamento correttivo o drastico. Quando sapremo cosa aspettarci, non saremo sorpresi quando ciò accadrà davvero.

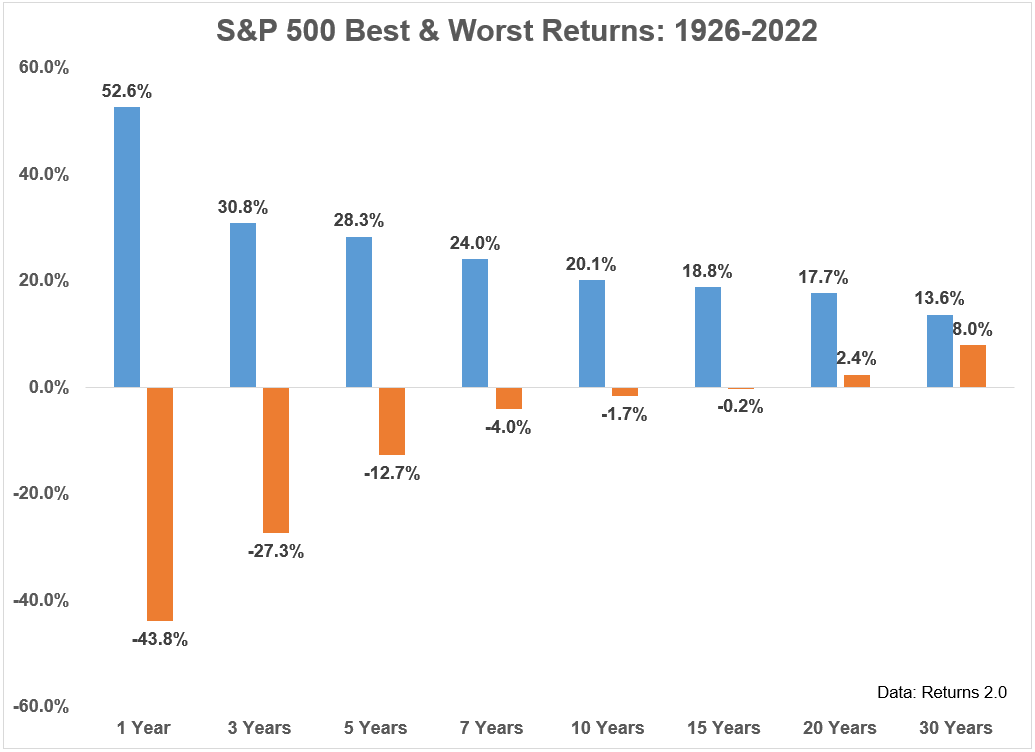

Fai tuo il mercato azionario in 4 grafici

Tutti ormai sanno che i migliori rendimenti si ottengono investendo nel mercato azionario. Altrettanti hanno compreso che è bene farlo diversificando e con un orizzonte temporale lungo per aumentarne le probabilità di successo.

Ma quanti lo hanno realmente razionalizzato con numeri ed in maniera semplice?

Prendendo spunto da un articolo di un noto advisor americano vediamo insieme come convincerci con NOZIONI sul giusto modo di stare nel mercato azionario.

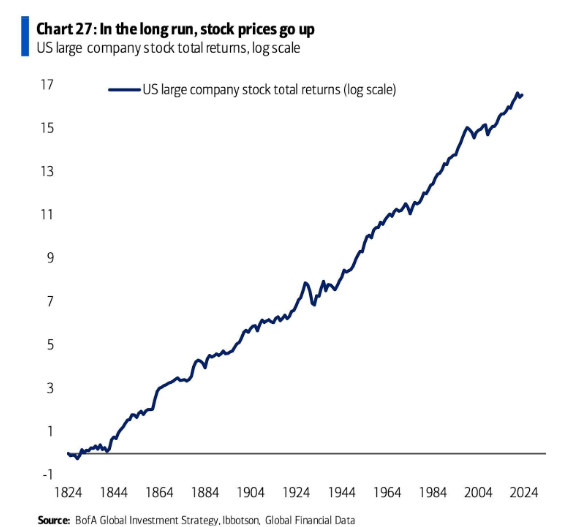

Nel lungo periodo, i prezzi delle azioni salgono

Consideriamo il mercato azionario come un modo per investire in innovazione, profitti, progresso e persone che si svegliano la mattina cercando di migliorare la propria situazione attuale.

Anche se ci piace il fatto che questo grafico illustri la giusta filosofia a lungo termine, è un po' fuorviante. È vero, il mercato azionario sale nel lungo periodo, ma ATTENZIONE può anche crollare nel breve periodo. Nel grafico sopra ci sono alcuni dei maggiori crolli della storia ma sono difficili da vedere su un diagramma con 200 anni di dati.

La Grande Depressione, il crollo del 1987 e la Grande Crisi Finanziaria sembrano piccoli inconvenienti su questo grafico.

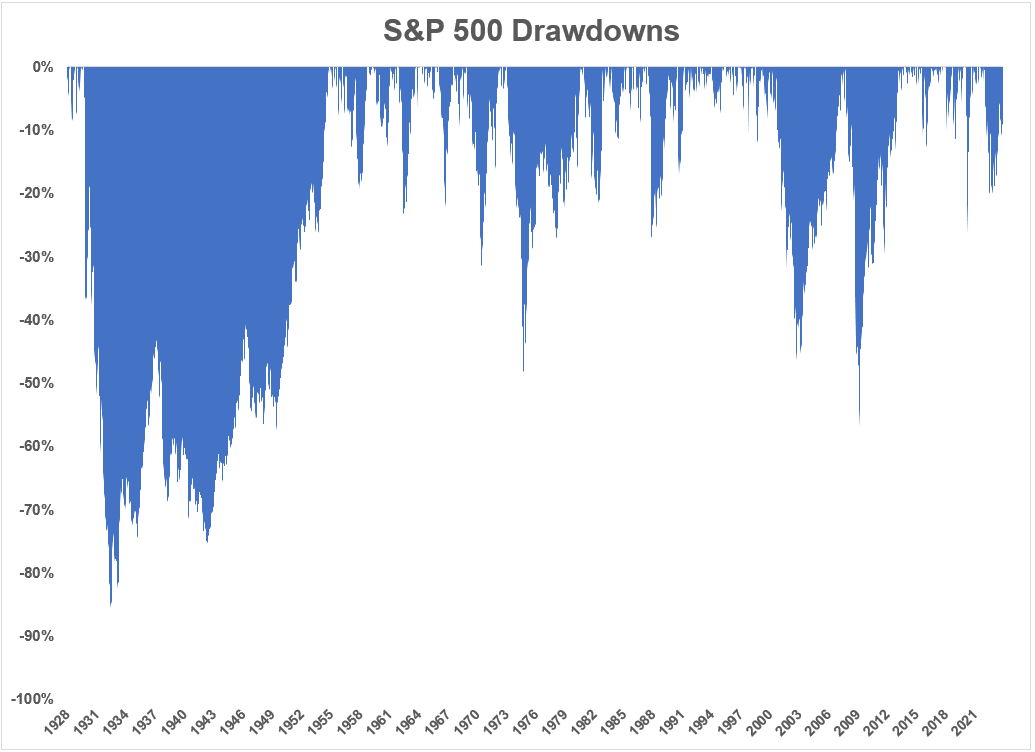

In ogni salita di lungo dobbiamo abituarci all'idea degli inconvenienti

Non puoi guardare un grafico del mercato azionario che sale senza tenere conto dei ribassi lungo il percorso:

La Grande Depressione non fu un incidente di percorso. Era uno tsunami. La gente pensava che il crollo del 1987 avrebbe portato a una depressione. Nel 2008 il sistema finanziario era sull’orlo dell’estinzione.

A volte il mercato azionario crolla. A volte ci vogliono anni per recuperare i tuoi soldi.

Non è possibile ottenere un grafico a lungo termine delle azioni che salgono nel tempo senza che in qualche occasione ti venga il mal di pancia. Se non riesci a sopravvivere ai ribassi a breve termine, non potrai partecipare ai guadagni a lungo termine.

Questo è vero per i crolli del mercato, i comuni mercati ribassisti, gli anni terribili e persino gli anni buoni nel mercato azionario.

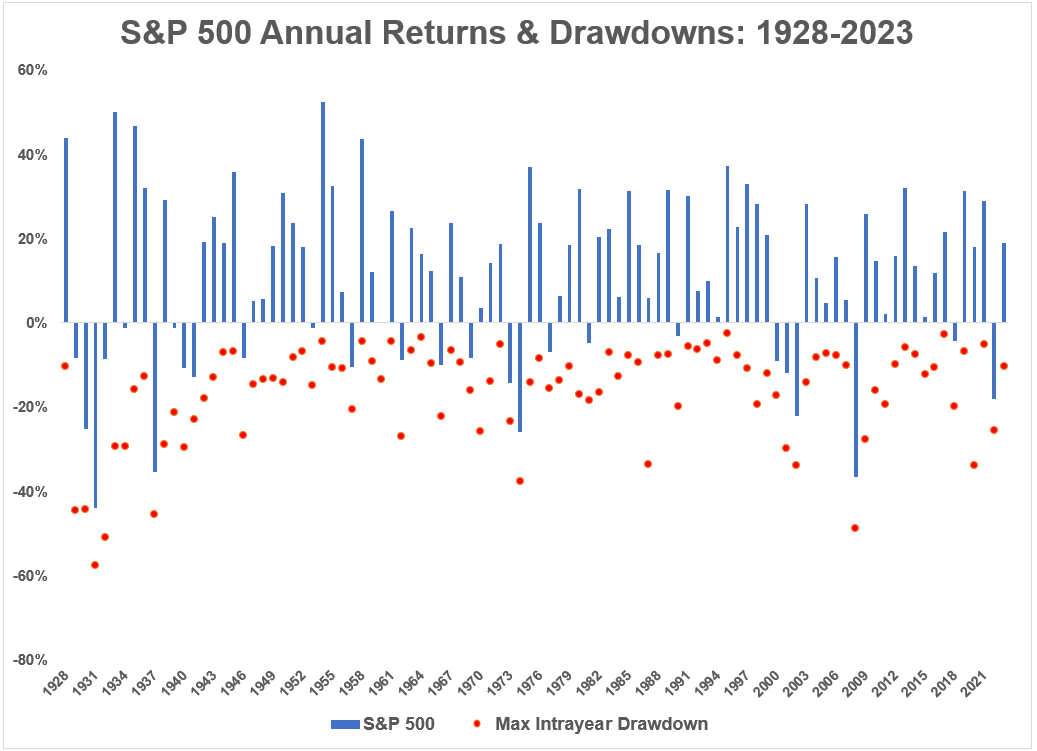

Anche negli anni positivi ci sono i ribassi durante la salita

Il grafico è un mantra tra professionisti ed investitori. Non c'è salita senza discesa nel percorso.

Dal 1928 (quasi 100 anni) la media di ribasso durante l'anno nel mercato azionario USA è del -16,4%. Tradotto, per beneficiare dei rendimenti di lungo devi essere disposto a vedere il tuo capitale oscillare.

L’altro aspetto da apprendere da questo grafico è che i ribassi si verificano anche quando il mercato azionario chiude l’anno in territorio positivo.

Il calo medio durante l'anno negli anni che si sono conclusi con un rendimento positivo per l’S&P 500 a partire dal 1928 è del -11,6%.

Quindi dovresti aspettarti di sperimentare una volatilità al ribasso anche quando le azioni sono in una tendenza rialzista.

Immaginati in bici, con l'obiettivo di arrivare al traguardo in cima ad una collina. Per certo dovrai pedalare se vuoi giungere all'obiettivo, con sicurezza vedendo il percorso metti in conto che passando per vari avvallamenti ci saranno momenti in cui dovrai pedalare di più ed altri in cui meno. Ma lo fai perchè vuoi giungere al traguardo.

Il mercato azionario è la stessa cosa.

L’altra statistica che sorprende nel grafico è l’enorme quantità di rendimenti superiori al 20% che vedi nel mercato azionario in un dato anno.

In 34 degli ultimi 95 anni, il mercato azionario statunitense ha chiuso l’anno con guadagni del 20% o più. Si tratta di una percentuale di anni maggiore (36%) rispetto al numero di anni che terminano con una perdita (27%).

Naturalmente, i guadagni o le perdite in un anno non hanno significato. Tutti gli investitori saggi sanno che l’unico orizzonte temporale che conta veramente è il lungo termine.

Il tuo successo è legato al tempo

Non ci sono garanzie quando si investe nel mercato azionario.

Le cose brutte possono accadere e accadranno.

Ma se hai un orizzonte temporale misurato in decenni anziché in giorni, mesi o anni, ti troverai meglio della maggior parte degli investitori.

Non posso promettere che queste relazioni continueranno in futuro.

Ma ho difficoltà a credere che avremo un futuro in cui le persone non innoveranno, non faranno progressi e non si sveglieranno cercando di migliorare la loro posizione nella vita.

Questa è la linfa vitale dei profitti aziendali ed è per questo che credo nelle azioni a lungo termine. Ed è per ciò che per essere un investitore in azionario devi essere OTTIMISTA.

Quattro consigli per sopravvivere ad un mercato orso

Se stai investendo a lungo termine, i mercati ribassisti sono qualcosa che sperimenterai più volte nel tuo orizzonte di investimento.

Quindi sapere come reagire durante un mercato ribassista è importante per garantire che i tuoi investimenti superino questi periodi difficili e possibilmente prosperino anche dopo.

Dato che attualmente ne siamo nel bel mezzo, ho pensato che fosse opportuno condividere i miei pensieri su questo momento.

Ognuno di noi può avere obiettivi di investimento diversi.

Quelli con più capitale e che generalmente sono più anziani potrebbero essere più preoccupati per la conservazione del patrimonio.

Nel frattempo, quelli con meno capitale e che sono leggermente più giovani come me sono probabilmente più preoccupati per l'accumulo.

Indipendentemente da ciò, l'obiettivo di investimento di nessuno è quello di perdere ricchezza, quindi diamo un'occhiata a come possiamo evitarlo.

Uno dei modi più comuni in cui le persone perdono denaro durante i mercati ribassisti è vendere per il panico.

Questo spesso capita quando svendi un investimento il cui prezzo scende in modo significativo per paura che non sia in grado di riprendersi o nel tentativo di preservare il capitale che è rimasto.

La motivazione alla base di ciò è "ridurre le perdite".

Sebbene tagliare le perdite non sia di per sé negativo, il problema riguarda più il fatto che la decisione di vendere è guidata dall'emozione piuttosto che dall'analisi o dalla logica.

Questo spesso offusca il giudizio e ci impedisce di prendere decisioni sane.

Quando vendiamo nel panico, ci rendiamo immediatamente conto delle perdite nei nostri investimenti, causandoci una perdita di denaro reale.

Se l'investimento che abbiamo svenduto successivamente si riprende, non guadagneremo il profitto che avremmo realizzato se lo avessimo mantenuto.

Ma cosa scatena la vendita di panico?

Di solito, è quando vediamo che il nostro portafoglio ha subito un crollo di valore maggiore rispetto a quello che avevamo messo in conto e che ci faceva sentire a nostro agio.

In altre parole, stavamo assumendo più rischi di quanto avremmo dovuto.

Può anche essere alimentato da notizie economiche negative o speculazioni che aumentano il senso di paura e ansia che potremmo provare.

Ora, diamo un'occhiata a cosa possiamo fare per superare un mercato ribassista e uscirne più forti.

1: Rivaluta la tua propensione al rischio

Se non hai sperimentato qualcosa in prima persona, è difficile capire quanto potresti sentirti a tuo agio (o a disagio) in quella specifica situazione.

Non è diverso quando si tratta della tua propensione al rischio per gli investimenti.

È probabile che quando hai iniziato a investire per la prima volta, non sapessi davvero quanto rischio eri in grado di sopportare.

Probabilmente hai fatto un'ipotesi sulla tua propensione al rischio dopo aver considerato vari fattori come il modo in cui generalmente reagisci al rischio nella tua vita quotidiana, il tuo rapporto con il denaro, il tuo orizzonte di investimento, ecc.

Ma fino ad ora non hai mai avuto modo di scoprire e testare se la tua effettiva propensione al rischio è all'altezza della tua propensione al rischio percepita.

È importante conoscere la tua propensione al rischio perché questo ti assicura di essere a tuo agio con la quantità di rischio che stai sopportando.

Sapere quanta volatilità aspettarti nel tuo portafoglio, ti aiuta a ridurre il rischio di vendite in preda al panico quando vedi che il tuo portafoglio va male.

Nella condizione di mercato ribassista di oggi, i portafogli della maggior parte delle persone hanno subito un colpo considerevole, e probabilmente anche il tuo.

Se è la prima volta che sperimenti tali condizioni di mercato da quando hai iniziato a investire, questa è l'occasione perfetta per scoprire quanto sei davvero a tuo agio con il rischio.

Tutto ciò che serve è una domanda: in che modo l'attuale mercato ribassista ti ha influenzato?

Se controlli costantemente i tuoi investimenti, ti senti ansioso di perdere denaro o perdere il sonno a causa dei tuoi investimenti, potresti assumerti più rischi di quelli che sei in grado di sopportare.

Andando avanti, probabilmente vorrai modificare il tuo portafoglio e ridurre la tua esposizione al rischio in modo da poter continuare a investire senza sentire il peso di tale stress finanziario.

D'altra parte, se ti ritrovi imperturbabile per le cattive condizioni del mercato e sei in grado di andare avanti come al solito, sei a buon punto.

Stai assumendo la giusta quantità di rischio nel tuo portafoglio o anche abbastanza a tuo agio da assumerti più rischi.

Puoi considerare di aumentare leggermente il livello di rischio del tuo portafoglio se ritieni che il tuo portafoglio attuale sia troppo prudente.

Ciò ha il potenziale per produrre rendimenti più elevati durante il periodo di investimento, anche se non è garantito che un rischio maggiore porti ad una ricompensa maggiore.

2: Modifica il tuo portafoglio

Dopo aver determinato la tua propensione al rischio, è il momento di apportare modifiche al tuo portafoglio, se necessario.

Se ti sei reso conto che esiste una discrepanza tra il profilo di rischio del tuo portafoglio e la tua effettiva propensione al rischio, probabilmente dovresti fare degli adattamenti.

Ciò assicurerà che il tuo portfolio funzioni per te, investire è una cosa intima e personale non lo dimenticare.

Per aumentare il profilo di rischio del tuo portafoglio, invece, puoi considerare di investire maggiormente in azionario sempre in modo diversificato.

Fondi ed ETF, infatti, mentre ti espongono alle azioni mitigano anche alcuni rischi essendo diversificati su centinaia di titoli diversi rendendoli relativamente più sicuri rispetto ai singoli titoli.

Al contrario, per ridurre il profilo di rischio del tuo portafoglio, puoi considerare di investire di più in prodotti a reddito fisso come obbligazioni, oro o persino di aumentare il tuo fondo pensione(FP).

Obbligazioni e oro sono investimenti comunemente utilizzati per coprire i portafogli contro i mercati ribassisti perché la loro performance tende a essere inversamente correlata a quella delle azioni.

Quindi, quando le azioni stanno crollando in un mercato ribassista, le obbligazioni e l'oro dovrebbero mantenere il loro valore o avere un rendimento netto positivo.

Ciò riduce l'impatto negativo del mercato ribassista sul tuo portafoglio complessivo e può rendere gli investimenti più sopportabili per te.

Fare aggiuntivi sul tuo FP è una strategia leggermente meno ortodossa, ma potrebbe essere l'opzione giusta per alcune persone.

Ci sono diversi vantaggi nel ricaricare il tuo FP.

In primo luogo, ti permette di migliorare sensibilmente i rendimenti nella tua posizione a più lungo periodo se sei un contribuente ancora “”giovane” come me.

Successivamente, rimpinguare il tuo FP ti consente di beneficiare di sgravi fiscali che restano l’unico “rendimento garantito” sul mercato odierno.

Quindi non solo i tuoi versamenti generano rendimenti, ma compensano anche l'importo che paghi in tasse per l'anno.

Infine, così facendo ti assicurerai di lavorare attivamente anche per prepararti al pensionamento poiché il denaro nel tuo FP non è prelevabile gratuitamente.

3: Attenersi al processo di pianificazione

La prossima cosa che dovresti fare è attenerti al processo e continuare a investire.

Ora che il tuo portafoglio riflette in modo più accurato la tua propensione al rischio, dovresti sentirti più a tuo agio nel continuare a investire nonostante il mercato ribassista.

Anche se può sembrare ridicolo continuare a versare denaro nei tuoi investimenti quando stanno andando male, in realtà non è così, anzi, potrebbe essere una delle cose migliori che puoi fare.

Pensaci un attimo: quand'è stata l'ultima volta che hai pensato che fosse una cattiva idea acquistare qualcosa a un prezzo scontato?

In un mercato ribassista in cui i prezzi delle azioni sono generalmente più bassi, continuare a investire significa semplicemente ottenere un miglior rapporto qualità-prezzo perché la stessa quantità di denaro ora ti fa guadagnare più azioni del solito, ovvero più rendimenti del solito sul tuo investimento orizzonte.

Come diceva Warren Buffett: sii avido quando gli altri hanno paura.

Se fai le mosse giuste durante un mercato ribassista, c'è la possibilità per te di guadagnare molti soldi da esso piuttosto che perdere soldi.

I mercati ribassisti sono solo parte integrante del ciclo economico: non possono essere evitati.

Ma quello che sappiamo anche del ciclo economico è che i mercati ribassisti sono seguiti dai mercati rialzisti e che il mercato generalmente tende al rialzo.

Ciò ribadisce il punto precedente sull'ottenere un affare migliore quando si continua a investire durante un mercato ribassista.

Tuttavia, questo è vero solo se i fondamentali dietro l’azione in cui stai investendo non si sono deteriorati.

Ad esempio, se investi in indici diversificati come un ETF sullo S&P 500, puoi aspettarti che il suo prezzo aumenterà nel corso degli anni.

Ma se investi in singoli titoli, dovrai prestare maggiore attenzione.

C'è molta meno certezza che un singolo titolo aumenterà di valore nel corso degli anni.

E, se c'è stato un cambiamento significativo o un'interruzione nel settore che ha un impatto sul potenziale futuro del titolo in cui stai investendo o in cui stai pensando di investire, dovrai rivalutare nuovamente il titolo/la società.

Ad esempio, supponiamo che tu abbia investito in azioni di compagnie aeree prima della pandemia nel 2020.

Con le restrizioni di viaggio imposte, non era chiaro come si sarebbero comportate le azioni delle compagnie aeree a breve termine o se sarebbero sopravvissute alla pandemia.

In tal caso, potresti non voler continuare a investire in azioni delle compagnie aeree per un po' finché le cose non si saranno sistemate.

4: Blocca il rumore di fondo

Infine, ti farai un favore bloccando il rumore generato dai media mainstream e dai social media.

Il motivo è che la maggior parte delle volte questi titoli o post che attirano l'attenzione sono improduttivi e speculativi.

Possono instillare paura e ansia nella mente degli investitori al dettaglio come te e me anche se non sono vere.

E quando ciò accade, è più probabile che prendiamo decisioni di investimento sbagliate come vendere nel panico in reazione a queste emozioni che possono farci perdere denaro.

Il fatto è che chiunque può fare una previsione o gettare un po' d'ombra su qualche tipo di investimento e statisticamente, alcuni di essi finiranno per essere veri.

Tuttavia, la maggior parte delle volte, non sono vere e se permettiamo a tale rumore di interferire con i nostri piani di investimento, ciò può ostacolare i nostri sforzi di investimento.

Bloccando quanto più rumore possibile, riduciamo le possibilità che ci vengano in mente speculazioni e notizie negative, riducendo così al minimo la probabilità di vendite di panico.

Riassumendo

Un mercato ribassista può essere difficile da affrontare mentalmente, ma dato che non possiamo evitarlo per sempre, potremmo anche imparare ad abbracciarlo e prepararci.

Adottando le misure appropriate, non solo possiamo mitigare le nostre perdite da un mercato ribassista, ma può anche permetterci di continuare a investire comodamente e possibilmente anche trarne profitto.

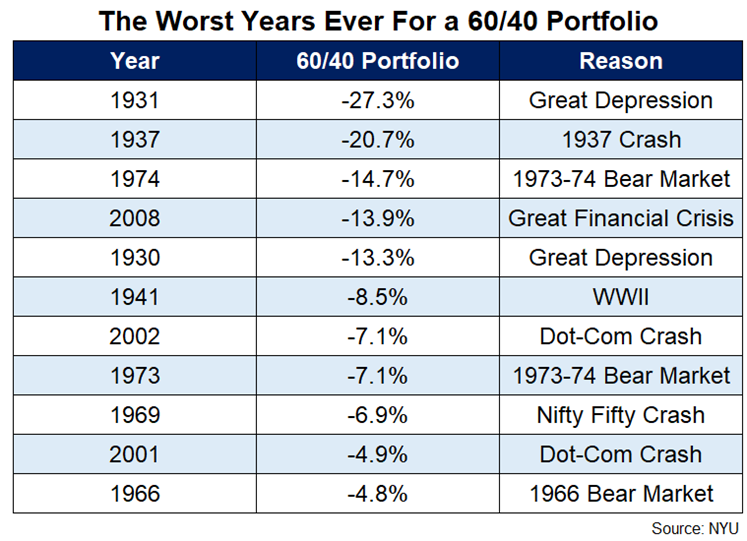

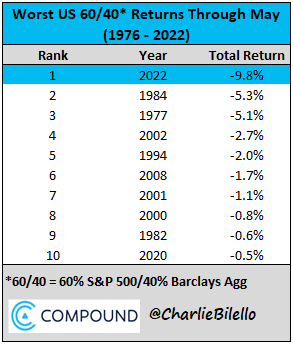

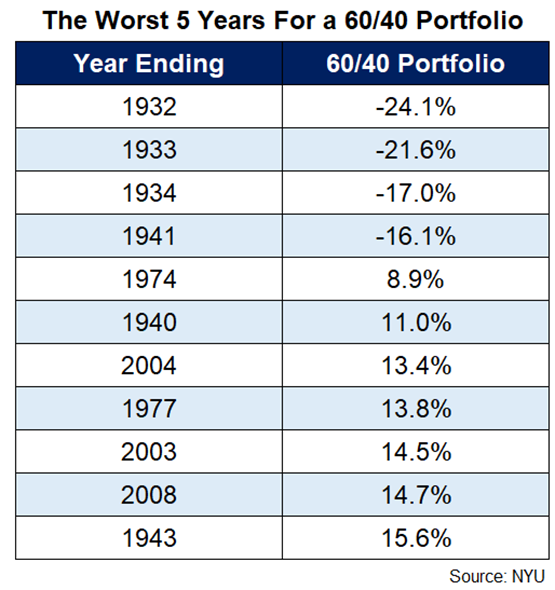

Il peggior anno per lo storico portafoglio 60/40

ll classico portafoglio 60/40 è certamente fra i più conosciuti in ambito accademico per la sua storicità ed un track record decisamente importante.

Nel rapporto rischio/rendimento resta la soluzione ideale per molti investitori, nonostante molti analisti comincino ora a mettere in dubbio la sua sostenibilità visto i tassi vicini allo zero prima, ed ora prossimi ai rialzi.

Diamo un'occhiata ai peggiori rendimenti dell'anno solare per un portafoglio US 60/40 risalenti al 1928:

Molti degli anni peggiori per un portafoglio 60/40 sono gli stessi degli anni peggiori per il mercato azionario statunitense, il che ha senso dal momento che il 60% comporta un rischio molto maggiore rispetto al 40% .

E mentre l'attuale -13% e la perdita di variazione nell'S&P 500 dall'inizio dell'anno sarebbero l'ottavo peggior rendimento dell'anno solare dal 1928, è ancora peggio per il 60/40 in questo momento.

Se l'anno dovesse concludersi oggi, l'attuale rendimento da inizio anno del -12,1% per un portafoglio 60/40 sarebbe il sesto peggior rendimento annuo degli ultimi 100 anni circa.

Aumentando la diversificazione dell’obbligazionario utilizzando l’indice Bloomberg Aggregate a fine maggio questi sarebbe i risultati:

Dal momento che le obbligazioni stanno attraversando un periodo così duro in concomitanza di una correzione del mercato azionario, questo 2022 è attualmente alla pari con i rendimenti nel 2008 e 1930.

Naturalmente, siamo solo a 5 mesi dall'inizio dell'anno ed anche il grafico sopra ci mostra come è bene ragionare sempre alla fine dell’anno, ma RESTA SEMPRE UN SOLO ANNO.

Se sei un investitore di lungo periodo (e dovresti esserlo) devi accettare situazioni del genere di breve periodo confidando nella solidità ed affidabilità del tuo piano pluriennale.

Sono i rendimenti di lungo termine che contano e il portafoglio 60/40 dà sicurezza.

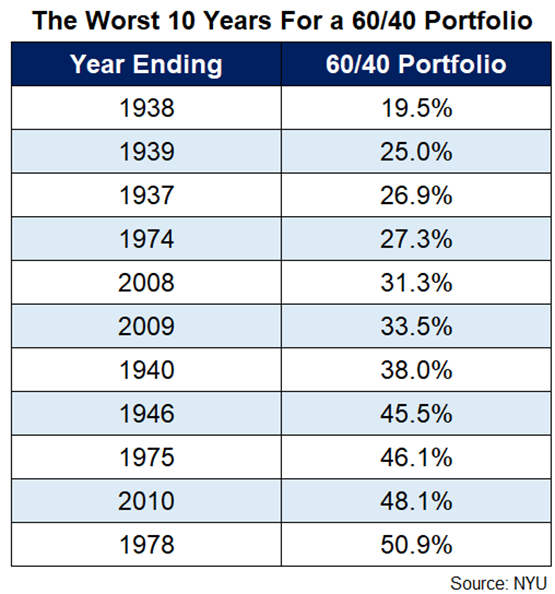

Questi sono i peggiori rendimenti a 5 anni per un portafoglio 60/40:

Solo quattro volte su undici per un periodo di 5 anni il 60/40 è stato negativo. Ma spostandoci realmente sul lungo periodo cosa succede?

Iniziando su varie date, anche se prima di grandi crisi, il portafoglio 60/40 ha ottenuto sempre rendimenti positivi.

Ti sembra una sufficiente sicurezza per puntare nel LUNGO PERIODO con questo portafoglio?

ATTENZIONE: Non esiste una cosa come sempre o mai nei mercati finanziari.

Parliamo di passato quindi nel futuro potrebbe anche essere smentito tutto questo ma ad oggi da una ottima sicurezza per prendere una decisione di investimento ragionevolmente valida.

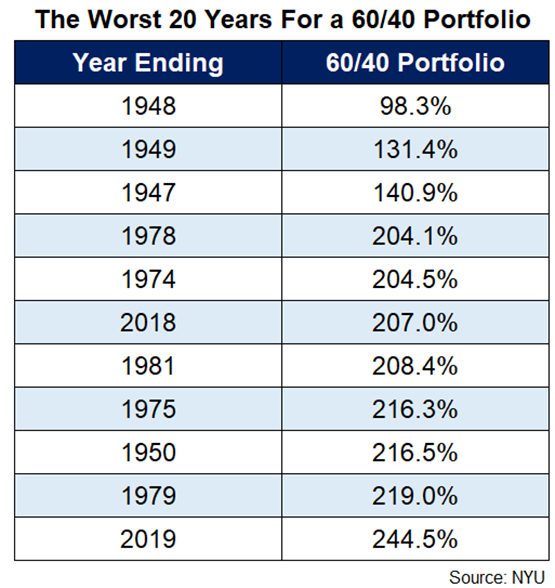

Spingiamoci su orizzonti di 20 anni ora.

Ecco i peggiori rendimenti:

Le performance passate non sono indicative di rendimenti futuri, ma a volte è utile ridurre un po' lo zoom quando ci si trova nel mezzo di un anno terribile come questo.

L'estensione dell'orizzonte temporale rimane quindi una delle strategie di investimento più potenti quando tutto il resto fallisce.

Come gestire i bias cognitivi

“Investire non significa battere gli altri nel loro gioco. Si tratta di controllarti nel tuo stesso gioco. "

—Jason Zweig, editorialista di investimenti e finanza personale per il Wall Street Journal

Sebbene i pregiudizi siano radicati nella nostra psiche emotiva, i grandi investitori seguono rigide discipline di investimento per ridurre l'impatto delle loro emozioni.

I pregiudizi emotivi infatti tendono ad essere difficili da correggere perché sono radicati nella nostra psiche emotiva. A tale fine, i grandi investitori seguono rigide discipline di investimento per ridurre l'impatto delle loro emozioni. Come osserva Buffett "La qualità più importante per un investitore è il temperamento, non l'intelletto".

Ecco sette pregiudizi e suggerimenti comuni per affrontarli.

1. Distorsione da avversione alla perdita

Molti investitori manifestano avversione alla perdita, che si riferisce alla tendenza a preferire evitare perdite all'acquisizione di guadagni. In breve, gli investitori hanno difficoltà a far fronte alle perdite. L'espressione "perdite si profilano più grandi dei guadagni" riassume questo pregiudizio. Ad esempio, se perdi $ 10.000 contro un guadagno di $ 10.000 su un investimento, la ricerca mostra che il dolore provato dalla perdita è psicologicamente maggiore della soddisfazione o del piacere di un guadagno equivalente

Rimedio: un approccio per affrontare l'avversione alle perdite è considerare i meriti di ciascun investimento. Chiediti, compreresti questo investimento oggi? Se la risposta è "no", allora perché lo tieni? Un altro approccio è quello di parlare con un consulente di investimento fidato sulle aspettative del mercato e su come gestire le emozioni, specialmente durante le flessioni del mercato. Una terza tattica è quella di impostare e seguire le linee guida prestabilite per quando vendere un vincitore o un perdente e attenersi a loro, non importa come ti senti nel momento.

2. Distorsione da regressione-avversione

L'avversione di rammarico è l'indecisione e l'incapacità di agire a causa della paura di sperimentare risultati negativi. Gli investitori avversi al rimpianto temono di acquistare i beni sbagliati (errore di commissione) o di non acquistare i beni giusti (errore di omissione) perché vogliono evitare il dolore emotivo legato al prendere decisioni sbagliate.

Facciamo un esempio. Gli investitori che hanno subito perdite recenti potrebbero diventare troppo prudenti per evitare il dolore associato a ulteriori perdite. Possono sviluppare l'abitudine di investire in obbligazioni a breve termine per evitare la maggiore volatilità degli investimenti nel mercato azionario. Rimanendo in investimenti a basso rischio, i loro portafogli hanno un potenziale al rialzo limitato.

Rimedio: per evitare l'avversione al rimpianto, dovresti capire che non prendere una decisione è una scelta per mantenere lo status quo e le tue attuali posizioni in portafoglio. È necessario sviluppare la disciplina per impegnarsi nella pianificazione finanziaria come mezzo per raggiungere i propri obiettivi a lungo termine e riequilibrare periodicamente il proprio portafoglio.

3. Distorsione da autocontrollo

Il pregiudizio all'autocontrollo è l'incapacità di perseguire obiettivi a lungo termine a causa della mancanza di autodisciplina nel breve periodo. Gli investitori possono tentare di colmare il deficit assumendo troppi rischi. La distorsione da autocontrollo può condurre a comportamenti di investimento inefficaci.

Innanzitutto, molte persone hanno una mentalità di gratificazione immediata che li porta a consumare di più oggi a spese del risparmio per domani.

In secondo luogo, il pregiudizio all'autocontrollo porta a una pianificazione inadeguata della pensione. Molti pensionati desiderano aver speso meno, risparmiato di più e iniziato a investire prima. Dopo essere venuti a conoscenza del loro deficit pensionistico, possono correre più rischi nei loro portafogli per rimediare al tempo perso.

In terzo luogo, la distorsione da autocontrollo può comportare uno squilibrio nell'allocazione delle attività. Cioè, a causa di una mentalità “spendi oggi”, gli investitori potrebbero preferire attività che producono reddito, il che potrebbe impedire di raggiungere il livello desiderato di ricchezza a lungo termine necessaria per la pensione.

Rimedio: per ridurre i pregiudizi di autocontrollo, è necessario trovare un attento equilibrio tra obiettivi a breve, medio e lungo termine che si traduca nella valutazione del livello adeguato di risparmio, investimento e assunzione di rischi. Raggiungere questo equilibrio richiede pianificazione. Le persone non hanno intenzione di fallire; semplicemente non riescono a pianificare. Un altro rimedio è mantenere un'allocazione patrimoniale adeguata nel tuo portafoglio per raggiungere i tuoi obiettivi finanziari. Devi impegnarti nel controllo della spesa. Stabilire e seguire un budget può anche aiutare a scoraggiare la propensione al consumo eccessivo. Un suggerimento finale è quello di pagare prima di tutto mettendo da parte un certo importo di fondi ogni periodo a fini di investimento.

4. Distorsione da eccessiva fiducia( Overconfidence )

Sebbene avere un'immagine di sé positiva possa essere utile, può anche portare a decisioni di investimento scadenti. La distorsione da overconfidence è una credenza eccessiva nei propri giudizi e capacità. Gli investitori troppo fiduciosi credono di sapere più di quello che realmente sanno. Molti investitori sono troppo sicuri anche quando hanno torto. Pertanto, spesso sopravvalutano le proprie capacità ma sottovalutano i rischi reali di una decisione. Sebbene l'ottimismo eccessivo e l'eccesso di fiducia siano correlati, rappresentano due distinti comportamenti distinti. L'eccessivo ottimismo implica la convinzione che gli eventi futuri hanno più probabilità di essere positivi che realistici. Gli investitori possono fare previsioni audaci a causa del loro ottimismo. Non sorprende che questo comportamento contribuisca alle bolle del mercato, poiché gli investitori eccessivamente ottimisti ritengono che il mercato continuerà a crescere.

Il pregiudizio all'autoattribuzione è la tendenza ad attribuire successi alle proprie scelte (pregiudizio che si autoalimenta) e incolpare i fallimenti su altri e fattori esterni (pregiudizio auto-protettivo). In altre parole, gli investitori si riconoscono per le "cose buone" che accadono e incolpano gli altri per le "cose cattive". In realtà, una buona prestazione può derivare più dalla fortuna che dall'abilità, il che dà origine al detto "mai confondere i cervelli per un mercato rialzista". Tuttavia, gli investitori vogliono mantenere un'alta autostima e sentirsi bene con se stessi. Questo modello comportamentale li influenza a esagerare le loro capacità e ignorare i loro errori.

Rimedio: Per superare la fiducia eccessiva, è necessario riconoscere i segni di fiducia eccessiva, come l'attribuzione di alcune "vittorie" a breve termine a conoscenze, abilità o abilità superiori; vantarsi della performance degli investimenti a breve termine; trading troppo; e correre rischi eccessivi. Quando questi segni diventano visibili, è necessario applicare i freni. Tuttavia, è più probabile che un osservatore obiettivo rilevi questi pregiudizi di quanto tu non sia. Fare trading di meno, specialmente in conti imponibili, e diversificare il tuo portafoglio dovrebbe aiutare a frenare il comportamento troppo sicuro. Inoltre, è necessario esaminare attentamente le ipotesi e condurre ricerche adeguate prima di intraprendere qualsiasi investimento. Tenere registri dettagliati degli scambi e la motivazione di ciascuno può consentire di identificare errori e successi personali relativi alla strategia utilizzata. Lo sviluppo di meccanismi di responsabilità come la ricerca di feedback costruttivi da parte di altri può aiutarti a diventare consapevole dei pregiudizi di eccessiva fiducia. È inoltre necessario tenere una mente aperta su altre opinioni e cercare punti di vista alternativi quando si prendono decisioni di investimento.

5. Comportamento del gregge

Gli investitori imparano interagendo con altri come amici, colleghi e consulenti finanziari. Anche i media e Internet svolgono un ruolo nell'influenzare le decisioni di investimento. Tuttavia, le informazioni fornite tendono a non essere sempre analisi approfondite. I media sono spesso di parte, favorendo l'ottimismo nel vendere prodotti dagli inserzionisti e attirare spettatori o lettori. I media spesso si concentrano su storie specifiche per lunghi periodi di tempo, il che può contribuire all'esuberanza o allo sgomento che circonda l'investimento.

Forse il pregiudizio sociale più comune è la pastorizia, che si riferisce alla tendenza a radunarsi insieme, specialmente in condizioni di incertezza. Il comportamento di herding si verifica perché gli investitori avvertono una forte pressione sociale per adattarsi e conformarsi.

Gli investitori alle prime armi sono particolarmente sensibili alla pastorale perché possono credere che gli altri ne sappiano più di loro, quindi seguire la folla ha senso per loro. Tuttavia, avere una mentalità da branco porta all'acquisto quando il mercato è alto e alla vendita quando è basso. Tale comportamento è esattamente l'opposto del mantra comune di investimento "comprare basso / vendere alto". Gli investitori non vogliono essere esclusi da un mercato azionario vincente o in forte aumento, quindi seguono il flusso della folla. La loro esuberanza irrazionale li porta ad acquistare azioni a un prezzo sempre più elevato, che si chiama effetto carrozzone. Alla fine il prezzo del titolo inizia a diminuire quando gli operatori di mercato si rendono conto che è troppo caro e si verifica una svendita. Coloro che hanno acquistato le azioni per motivi irrazionali iniziano a pentirsi dei loro acquisti e temono di perdere i loro soldi, quindi iniziano a vendere.

Come notò una volta Friedrich Hayek, un economista e filosofo austriaco-britannico, "Quando una visione diventerà una visione di maggioranza, non sarà più la migliore: qualcuno avrà già avanzato oltre il punto raggiunto dalla maggioranza". Il comportamento della pastorizia contribuisce anche al mercato azionario e ad altre bolle, quando i partecipanti al mercato spingono i prezzi al di sopra del loro valore intrinseco rispetto ad alcuni sistemi di valutazione.

Rimedio: sono disponibili diverse strategie per affrontare il comportamento di gregge. Anche se potresti non voler essere escluso da una tendenza del mercato, dovresti mettere in discussione la saggezza della folla. Per evitare il richiamo della psicologia della folla, puoi resistere seguendo la mandria o saltando sul carro facendo le tue ricerche prima di investire. Potresti anche considerare di adottare un approccio contrarian in cui fai il contrario di quello che fanno tutti gli altri. L'uso di un approccio contrarian può consentirti di capitalizzare su ciò che gli altri potrebbero trascurare. Come osserva l'Oracolo di Omaha Warren Buffett, "Sii spaventato quando gli altri sono avidi e avidi quando gli altri hanno paura." Tuttavia, dovresti basare le tue decisioni sui fondamenti, non sull'ottimismo.

6. Distorsione da illusione di controllo

La tendenza all'illusione del controllo è la tendenza a sopravvalutare il tuo grado di controllo o influenza sugli eventi esterni. Agli investitori piace pensare di avere un maggiore controllo sugli investimenti di quanto non facciano realmente. Sebbene tu abbia il controllo sulle allocazioni delle risorse, sulla selezione dei titoli e sui tempi di mercato, non hai il controllo sugli esiti derivanti da queste decisioni. Questo pregiudizio può comportare un trading eccessivo e un'eccessiva fiducia e può anche impedire agli investitori di apprendere dai propri errori e di essere sensibili al feedback.

Rimedio: per ridurre l'illusione del controllo, è necessario attenersi a un piano di investimenti ben congegnato ed evitare scambi inutili. Puoi anche chiedere l'opinione degli altri e tenere un registro degli scambi per vedere se riesci a controllare i risultati di investimento. Una volta che ti rendi conto che il tuo controllo sui mercati e gli investimenti è illusorio, puoi iniziare a praticare la flessibilità e conservare la tua energia per quelle questioni sulle quali puoi esercitare influenza

7. Effetto di ancoraggio

L'effetto di dotazione è la tendenza a sopravvalutare le attività che già possiedi. Gli investitori spesso si aggrappano ai beni per familiarità, conforto o attaccamento emotivo. Cioè, hanno difficoltà a separarsi dalle cose una volta che diventano parte di esse. Ad esempio, qualcuno che eredita le azioni di un genitore o di un parente stretto può rifiutare di vendere a causa di legami emotivi. Un altro esempio è quando un investitore detiene un'attività troppo a lungo e probabilmente perde denaro nel processo quando sono disponibili investimenti più appropriati.

Rimedio: per gestire l'effetto di ancoraggio devi prima fare un passo indietro e determinare perché un bene è significativo per te. Cioè, hai identificato il motivo del tuo attaccamento. Successivamente, è necessario determinare se l'attività corrente è appropriata per il proprio portafoglio. In altre parole, dovresti decidere se mantenere un'attività influisce negativamente sull'asset allocation complessiva. In tal caso, è necessario sostituirlo con un investimento più adatto. Per contrastare l'effetto di dotazione per i titoli ereditati, ponetevi la seguente domanda: Se riceveste liquidità come parte di un'eredità, quale parte assegnereste per acquistare il titolo ereditato? Se la tua risposta è scarsa o nulla, questa consapevolezza potrebbe fornire un incentivo a vendere l'attività ereditata. ▪

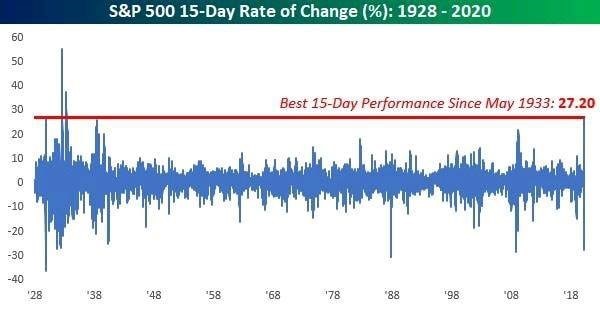

Miglior 15 giorni dal 1933

Il 2020 riconferma l'eccezionalità statistica per i dati finanziari fino ad oggi.

Lo S&P500 dopo essere stato in calo di oltre il 30% da inizio con una discesa storica per la rapidità, ieri ha chiuso la miglior quindicina dal 1933 con un rimbalzo di 27% circa.

Riuscirà ora a chiudere l'anno in verde?❓

Qui un bell'articolo di LPL reasearch a riguardo:

https://lplresearch.com/…/can-stocks-close-higher-in-2…/amp/

La storia ci dice che sono più gli anni con rendimenti ? positivi ma come sempre lo sapremo a fine anno, quindi meglio non fare previsioni soprattutto in una situazione imprevedibile e piena di variabili come questa.

Il rischio è di essere usciti dal mercato sulla paura e ritrovarsi appesi tra:

- È come il 2008

- Sarà una ripresa a U o L

- Ci sarà una seconda gamba ribassista

- È solo un rimbalzo del gatto morto

E non rientrare più!

Avere un PIANO d'INVESTIMENTO serve soprattutto ad allontanare le dinamiche emotive per evitare di ritrovarsi nel limbo finanziario dei SE e dei MA.

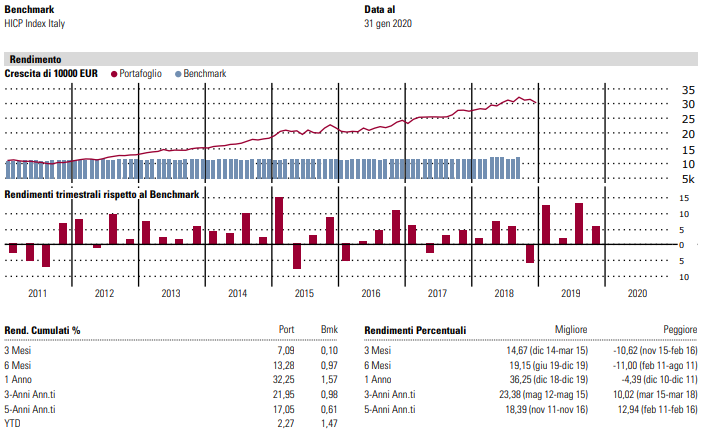

Cosa (non) è successo a Febbraio?

NEWS DAL MONDO ED I MIEI LAZY PORTFOLIO

ECONOMIA E FINANZA

Il 2020 è iniziato al cardiopalma per gli investitori principalmente e ne sta ancora mettendo alla prova la tempra.

Ci eravamo lasciati alle spalle venti di guerra mondiale con il mese di Gennaio ma il mondo si è ritrovato a fare i conti con una "pseudo" pandemia.

Senza entrare in argomentazioni mediche che non mi competono vediamo cosa è successo sui mercati in maniera razionale in modo da poter gestire l'emotività, nemica numero uno di ogni investitore.

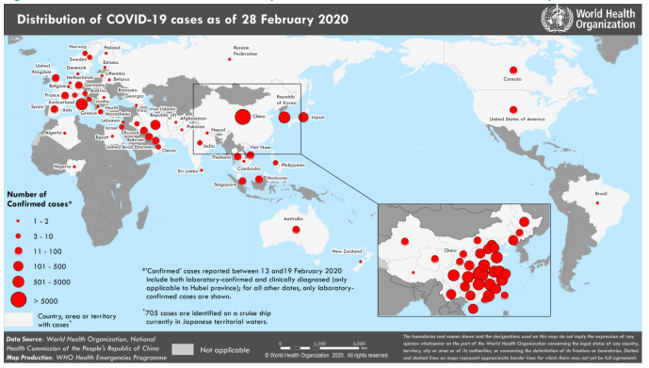

Da Gennaio ad oggi il Covid-19 a bussato alla porta di ogni Paese come era immaginabile e chissà se già da tempo era presente.

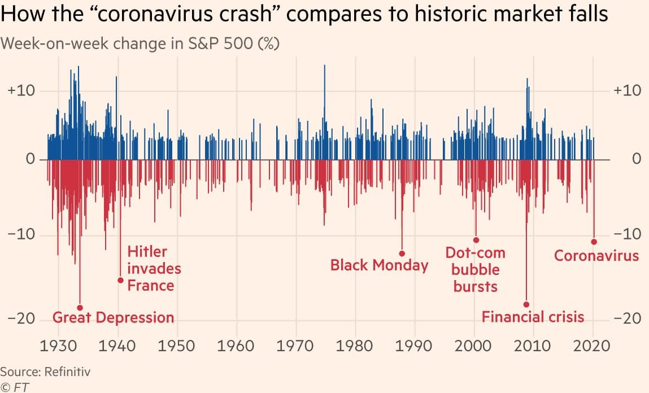

Inizialmente il mercato cinese era l'unico ad aver accusato il colpo con una giornata chiusa con un secco -7%, ma poi il sentiment si è diffuso a livello globale portando ad uno sfogo di panico che ha causato sui mercati la peggior settimana dal 2008 per rapidità e forza nella discesa.

Con sedute consecutive in calo la settimana dello S&p500 si è chiusa con quasi il -13% ma nel passato cosa è successo poi?

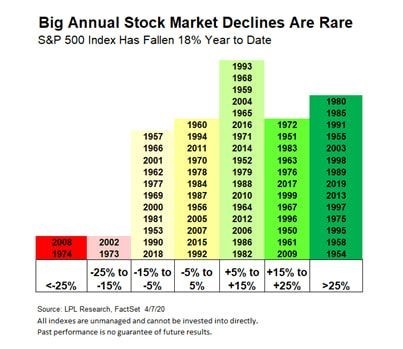

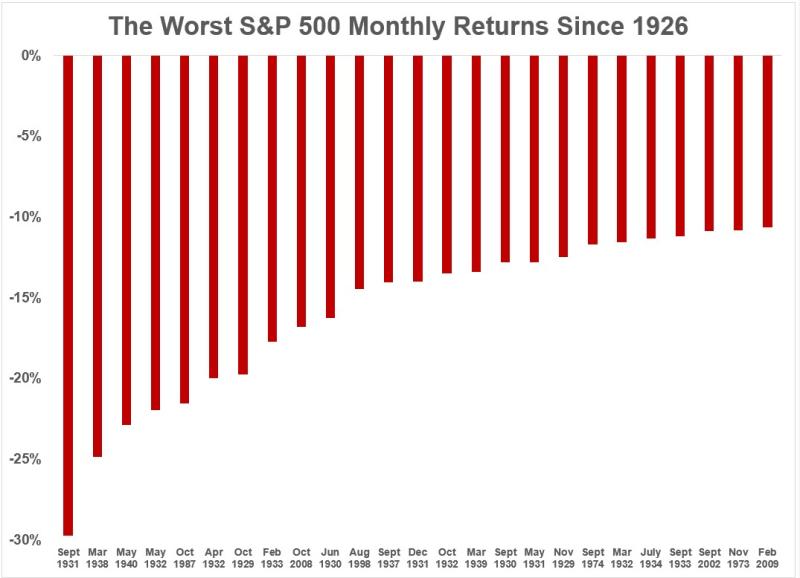

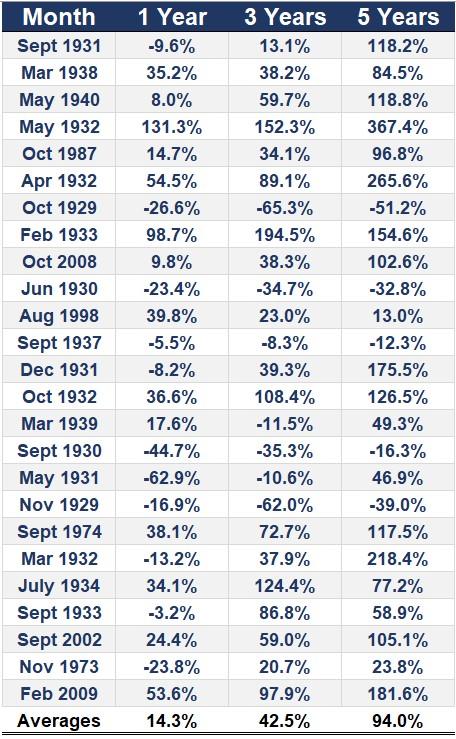

Il grafico a barre ROSSE indica i peggiori mesi dello S&p500.I peggiori rendimenti mensili variavano da -10,7% a febbraio 2009 a -29,7% a settembre 1931. Lo scorso mese non è stato poi così male insomma ?❗

Il grafico sopra mostra i rendimenti a distanza di 1,3 e 5 anni. Il 56% delle volte il mercato è aumentato un anno dopo. Il 72% delle volte 3 anni dopo e l'80% delle volte 5 anni dopo.

COME SEMPRE IL TEMPO È LA GARANZIA.

C'è anche un'altra buona notizia, tanto più basso andiamo tanto più alti dovrebbero essere i rendimenti attesi.

Il tempo è il primo ingrediente per resistere a questa influenza finanziaria ma hanno funzionato anche DIVERSIFICAZIONE e DECORRELAZIONE.

Quanti sanno che la Cina attualmente è il mercato che ha reagito meglio?

Quanti sanno che Obbligazionario ed Oro sono saliti a Febbraio?

Avere portafogli robusti significa avere soluzioni in grado di resistere anche a questo.

Insomma a buon intenditor poche parole!

AGGIORNAMENTO MENSILE LAZY PORTFOLIO

Vediamo come si sono comportati i 3 portafoglio modello LowRisk, Intercropping, MaxDiversification:

LowRisk, bilanciato prudente YTD + 3,75 %

Intercropping, bilanciato moderato YTD + 1,56%

MaxDiversification, azionario globale YTD -5,60%