I 3 pilastri della pianificazione finanziaria

Prima di scegliere se e come investire è necessario riflettere sugli elementi che concorrono a definire un piano finanziario.

Definire il profilo di investitore è il primo step, la pianificazione poi ne consegue naturalmente come passo successivo del processo di investimento articolandosi in 3 punti: obiettivi, l’orizzonte temporale e la capacità di sopportare il rischio.

Dopo aver riflettuto attentamente sulle caratteristiche del tuo profilo, potrai cominciare a ragionare su come operare e sui prodotti finanziari in cui investire, anche scegliendo un esperto a cui rivolgerti per un supporto professionale.

COME SCEGLIERE IL CORRETTO PERCORSO PER INVESTIRE

Prima di scegliere se e come investire è necessario conoscere te stesso e riflettere sugli elementi che concorrono a definire il tuo profilo di investitore. Tra questi vi sono:

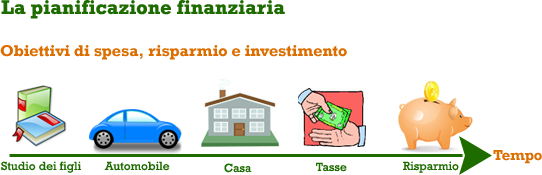

Gli obiettivi di investimento

Spesso gli investitori dichiarano di voler guadagnare “il più possibile” o aspirano a obiettivi irrealistici, probabilmente ignorando che al crescere del rendimento atteso cresce anche il rischio. Gli obiettivi dovrebbero riflettere invece le tue reali esigenze di vita, ad esempio: una casa di proprietà, un viaggio, l’università per i figli. Le risorse necessarie per soddisfare tali esigenze, il momento in cui vuoi realizzare i tuoi desideri e la priorità che assegni a ciascuno dei tuoi bisogni: questi sono il punto di partenza per definire i tuoi obiettivi di investimento

L’orizzonte temporale

L’orizzonte temporale è il periodo di tempo per il quale intendi rinunciare alle tue disponibilità finanziarie per investirle in vista di un obiettivo futuro. Questo dipende dalle esigenze individuali e famigliari. Tali esigenze possono essere di breve periodo, quali il pagamento delle bollette delle utenze domestiche e delle tasse, o di lungo periodo, come l’acquisto di una casa o la pensione.

Tempo e rischio sono hanno un rapporto fondamentale nella scelta della soluzione di investimento. Se l’orizzonte temporale è di breve periodo, è bene che l’investimento sia a basso rischio e, quindi, tenda soprattutto a proteggere il capitale. Al contrario, in un’ottica di lungo periodo è possibile accettare rischi maggiori nell’aspettativa di maggiori guadagni. Tuttavia, la disponibilità ad accettare rischi (ossia la tua tolleranza al rischio) è una caratteristica assolutamente personale e soggettiva. Se vuoi saperne di più continua a leggere

La capacità di sopportare il rischio

La tolleranza al rischio è una nozione particolarmente complessa e una grandezza molto difficile da misurare. Questa si riferisce a due dimensioni: quella economica, intesa come capacità economica di sostenere eventuali perdite, e quella emotiva, intesa come capacità di sopportare il rischio senza vivere situazioni di particolare stress e disagio. Considera queste due capacità prima di prendere decisioni. Inoltre, spesso l’atteggiamento verso il rischio dipende dal rischio percepito piuttosto che dalle caratteristiche oggettive dei prodotti finanziari che stai valutando. E il rischio percepito, a sua volta, può essere distorto da tante variabili. Capita, infatti, che la tua valutazione del rischio associato a un investimento possa poi risultare modificata dai tuoi sensi, dalle tue emozioni e dalle tue conoscenze

Solo dopo aver riflettuto attentamente sulle caratteristiche del tuo profilo di investitore, potrai cominciare a ragionare sulle modalità attraverso le quali operare e sulle soluzioni in cui investire.

Investire è un processo non lo scordare mai!

La noia dell'investitore vincente

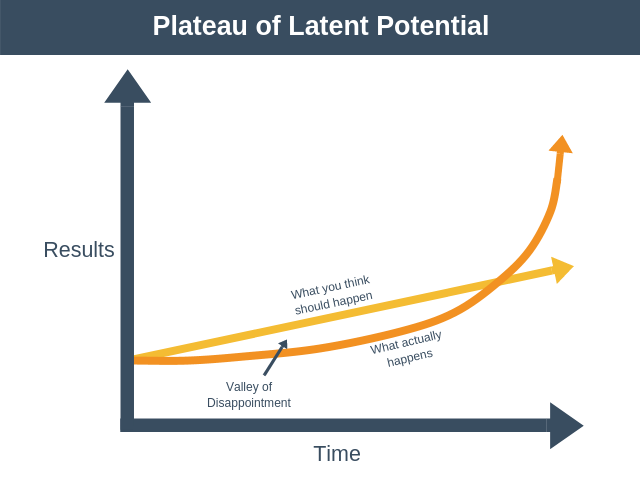

Pianificare per obiettivi e tempo, adottare e mantenere strategie anche in momenti difficili queste sono le principali regole per ottenere risultati positivi. Semplice, ma spesso noioso creando terreno fertile per l'emotività.

La noia duratura è il biglietto vincente per investimenti di successo e lo stesso vale per la maggior parte delle attività.

Una volta in una intervista ad Andrea Pirlo in cui gli si chiedeva a cosa era dovuto la bravura nel calcio piazzato lui rispose: " Finito l'allenamento, mentre tutti i compagni vanno a fare massaggi e doccia io mi fermo mezz'ora, ogni volta, e tiro almeno 30 punizioni da angolazioni diverse".

Le persone di successo sono come il resto di noi. Ogni giorno vivono la loro vita, con abitudini e ripetizioni di gesti e modi. Sempre la stessa "minestra" ma preparata ricercando la perfezione e mangiata sempre come fosse la più buona.

La motivazione giornaliera è il motore principale.

I problemi saltano fuori quando la motivazione scende, e la nostra inclinazione naturale ci porta a cambiare strategia. Questo vale anche per le cose che facciamo bene. La noia, insomma, è un potente agente di cambiamento.

Machiavelli una volta disse: "Gli uomini desiderano la novità a tal punto che quelli che stanno facendo bene desiderano un cambiamento tanto quanto quelli che stanno facendo male".

Potremmo quindi dire che la linea tra successo e fallimento è definita dalla tolleranza alla noia. Ripetere senza fine gli stessi compiti genera eccellenza ma non è per tutti.

Così vale per la vita, per lo sport ed il lavoro ed alla stessa maniera vale per gli investimenti.

George Soros una volta affermò: " Se investire è divertente, se ti stai divertendo, probabilmente non stai facendo soldi. Un buon investimento è noioso. "

Ci sono diversi modi per far crescere la ricchezza nel tempo e nessuno include un QI simile a Einstein o la creatività di Michelangelo.

Sono altre le caratteristiche necessarie per essere investitori di successo:

- Abbandona le mode del momento come le Crypto ed affidati agli indici finanziari

- Sii paziente,ci vogliono anni prima di realizzare i frutti della pianificazione finanziaria.

- Stai lontano dal guardare il tuo conto durante i mercati toro per vedere quanti soldi hai " fatto".

- Mantieni un po' di noiosi fondi indicizzati e respingi il fascino dell'ultimo e più grande gestore di fondi del momento.

- Contribuisci a creare soluzioni di risparmio ricorrente con un importo prestabilito ad ogni stipendio. La costanza ti permetterà di affrontare i momenti del mercato con più sicurezza.

- Disattiva il rumore dei media finanziari e leggi un buon libro o fai un pisolino. ( Entrambi sono migliori per la salute e la ricchezza).

- Dedica più tempo a discutere di pianificazione finanziaria ed efficienza fiscale/assicurativa piuttosto che cercare di capire quale sarà la prossima Amazon.

- Capire di non fare nulla è una strategia potente.

L'emotività e l'eccitazione nelle scelte di investimento hanno distrutto più portafogli rispetto ai peggiori mercati ribassisti. Il noioso INTERESSE COMPOSTO, invece, è il maggior creatore di ricchezza per i tuoi risparmi.

La capacità di attenersi a un programma che rivaleggia con l'eccitazione di guardare la vernice secca determina il successo o il fallimento in un investimento.

La principale minaccia per gli investitori è l'incapacità di far fronte alla noia. La tolleranza a questa diventa essenziale per il risparmiatore.

Pianifica, monitora ed aspetta di raccogliere i meritati frutti.

La domanda è puoi aspettarli?

7 consigli fondamentali per gestire i propri soldi

La finanza personale è uno strumento essenziale per una corretta gestione del proprio risparmio. Vediamo come massimizzare il tuo capitale grazie a questi 7 consigli.

La finanza personale è uno strumento potente per gestire, ottimizzare e aumentare i propri risparmi seguendo delle semplici indicazioni e un bilancio ben strutturato. Tuttavia, molti italiani alla parola “finanza” scappano via e si nascondono dietro la scusa di una beata ignoranza, presumendo si tratti di concetti incomprensibili.

Ma la finanza personale è un’occasione preziosa che, dalla casalinga al dirigente di banca, aiuta a massimizzare la salute finanziaria personale di ciascuno di noi.

Ecco 7 consigli di finanza personale di cui nessuno dovrebbe far meno nel gestire i propri risparmi.

1. Fatti pagare quanto meriti e spendi meno di quanto guadagni

È semplicistico, è vero, ma è incredibile la quantità di persone che non riesce a seguire neanche questa semplice regola.

Devi conoscere quanto vale il tuo lavoro sul mercato valutando le tue abilità, la produttività, le responsabilità che hai e, soprattutto, il contributo che riesci a portare alla tua azienda. Essere sottopagati anche solo di 1.000 euro all’anno (poco più di 80 ero al mese) può avere un effetto cumulativo significativo nel corso della tua vita lavorativa.

Non importa quanto tu venga pagato, se poche centinaia oppure migliaia di euro, se spendi più di quanto guadagni. Spesso è molto più facile spendere meno che guadagnare di più, e un piccolo sforzo nel tagliare i costi nei vari aspetti della propria vita può portare a grandi risparmi. Non necessariamente bisogna parlare di grandi sacrifici.

2. Rispetta il tuo bilancio

Budget, piano di spesa, bilancio, chiamalo come vuoi. Come fai a sapere dove e come spendi se non hai un bilancio in cui monitori l’andamento delle tue finanze?

E soprattutto, come puoi tagliare le spese e sapere dove risparmiare?

È il caso di creare e tenere aggiornato un bilancio in una semplice tabella Excel o qualche App dedicata: coraggio!

3. Vacci piano con la carta di credito

Quella tesserina di plastica è così facile da usare, ma non dimentichiamo che si tratta di denaro vero che prima o poi verrà scalato dal tuo conto.

4. Integra la tua pensione

La pensione promessa dall’INPS o dalla propria cassa previdenziale è destinata a scendere ogni anno che passa. Per questo motivo è giunto il momento di informarsi su una pensione integrativa, che fornisca un plus mensile una volta raggiunta l’età pensionabile.

5. Sviluppa un piano di risparmio

Non pensare al risparmio come un “mettere da parte” ciò che rimane del tuo stipendio a fine mese. Pianifica di risparmiare, invece, almeno il 5-10% del tuo stipendio prima di iniziare a pagare le bollette o effettuare altre spese.

6. Investi!

Senza paura e con raziocino informati su come impegnare nelle migliori soluzioni di investimento il tuo risparmio, pianifica e datti degli obbiettivi di investimento.

7. Occhio alla dichiarazione dei redditi

Se la tua dichiarazione dei redditi finisce sempre, e di molto, in debito, allora non stai utilizzando le deduzioni e le detrazioni che l’Agenzia delle Entrate ha messo a disposizione. Il tuo commercialista a riguardo può aiutarti.

La finanza personale può, e deve, migliorare in modo stabile i tuoi risparmi e la tua capacità finanziaria.

Conoscerla ed applicarla è la base per avere le redini della tua vita finanziaria.

Il re del market timing

In tempi finanziari come i nostri, dove neanche gli analisti riescono a fare previsioni per il domani, e dove un semplice tweet può condizionare il sentiment degli investitori c'è che va in giro vantandosi di avere strategie di trading che sistematicamente anticipano e battano il mercato. Marketing o acchiappa sprovveduti?

Negli investimenti come nella vita il tempismo è una variabile spesso determinante per il raggiungimento di un obbiettivo.

In finanza gli anglosassoni lo chiamano market timing, espressione difficilmente traducibile che indica una strategia d'investimento attraverso la quale si cerca di comprare prima di un rialzo e di vendere prima di un ribasso. In pratica, di anticipare i movimenti di mercato.

Ma facciamola più semplice.

Tutto si spiega con la risposta a questa domanda:

E' più efficiente restare sempre investiti, oppure entrare ed uscire dal mercato cercando di portare a casa un risultato maggiore?

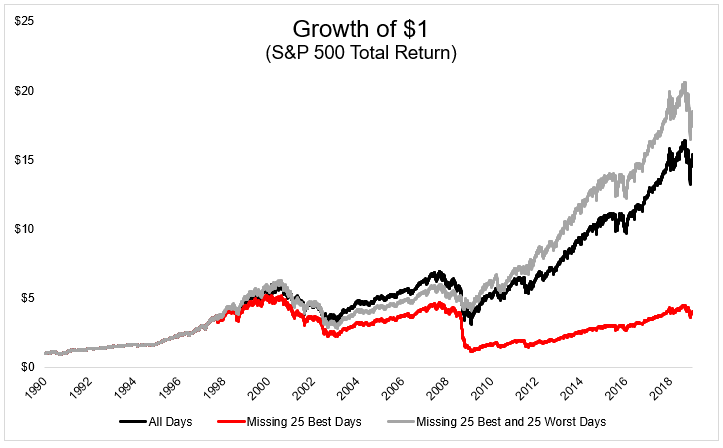

Vediamo 3 esempi sullo S&P500 per trovare una risposta chiara e semplice:

- RESTO SEMPRE INVESTITO, strategia buy & hold;

- COMPRO E VENDO PERDENDO I 25 GIORNI MIGLIORI;

- COMPRO E VENDO PERDENDO I 25 GIORNI MIGLIORI E PEGGIORI.

Il grafico rappresenta l'evoluzione di 1$ investito sull'indice azionario americano seguendo le linee guida degli esempi.

- La Linea nera (resto sempre investito sul mercato), ci mostra come una strategia basata solo sulla scelta e mantenimento di un orizzonte temporale porti ad avere ben 15$

- Linea rossa ( entro ed esco dal mercato perdendo i 25 giorni migliori ), porta ad aver 4$

- Linea grigia ( entrare ed uscire dal mercato perdendo i 25 giorni peggiori e migliori ) porta ad avere 16$ circa.

Probabilisticamente le possibilità che facendo market timing si ricada negli ultimi due esempi sono molto, anzi moltissimo elevate.

Basti pensare che in 28 anni ci sono più di 10.000 giorni, e qui si parla di 25.

Per onor del vero va detto che il terzo caso (linea grigia) ha creato valore aggiunto rispetto alla Buy & Hold ma il punto è un altro.

Il gioco vale la candela? NO.

Esistono vari fenomeni psicologici che possono spiegare i motivi per cui gli investitori sono attratti dal market timing. Alcuni di essi sono dettati dalla paura, altri dal comportamento “da gregge”, e altri da idee sbagliate che derivano dalle nostre esperienze o da influenze esterne di amici e parenti.

Ma i fatti dicono altro e ci sono studi che lo dimostrano.

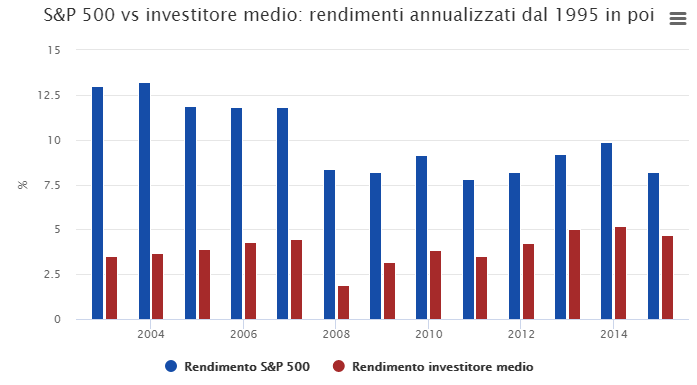

Uno studio condotto dalla società DALBAR (Quantitative Analysis of Investor Behavior), ha confrontato i rendimenti dell’indice S&P500 con quelli realizzati dall’investitore medio in fondi azionari.

In conclusione stare fermi è la cosa migliore, certo ci sarà sempre l'eccezione che conferma la regola ma davanti alle evidenze l'atteggiamento peggiore che un investitore può avere è di non prenderle in considerazione.

Pianifica per obbiettivi i tuoi investimenti, diversifica il tuo portafoglio e fallo lavorare per l'orizzonte temporale scelto all'inizio.

Sono queste le 3 semplici regole di partenza per garantire la tutela ed il giusto successo al tuo patrimonio.