20 insegnamenti dall’esperienza di Ben Carlson

Recentemente il noto Consulente finanziario americano, Ben Carlson, ha festeggiato i venti anni di professione. Lo seguo sin dall’inizio della mia attuale professione traendo sempre molti spunti sia sul risparmio gestito che sulla pianificazione finanziaria.

Oggi ho ripreso 20 delle sue principali considerazioni frutto di esperienza, colloqui e vita vissuta nelle “trincea” degli investimenti personal.

- Le esperienze modellano la tua percezione del rischio. La tua capacità e necessità di assumerti rischi dovrebbero basarsi sulla tua fase della vita, sull’orizzonte temporale, sulle circostanze finanziarie e sugli obiettivi.

Ma il tuo desiderio di correre rischi spesso prevale su tutto ciò, a seconda delle tue esperienze di vita. Se hai lavorato presso Enron o Lehman Brothers o AIG o hai investito con Madoff, la tua propensione al rischio sarà alterata per sempre.

E va bene finché pianifichi di conseguenza.

- L'intelligenza non garantisce il successo degli investimenti. Warren Buffett una volta scrisse: “Investire non è un gioco in cui il ragazzo con un QI di 160 batte quello con un QI di 130. Una volta che hai un’intelligenza ordinaria, ciò di cui hai bisogno è il temperamento per controllare gli impulsi che mettono nei guai altre persone nell’investire”.

Ho incontrato così tante persone altamente istruite che sono pessimi investitori. Non riescono a controllare le proprie emozioni perché il loro pedigree accademico li rende eccessivamente sicuri delle proprie capacità.

L’intelligenza emotiva è il vero segno dell’intelligenza negli investimenti.

- Nessuno vive la vita a lungo termine. I rendimenti a lungo termine sono gli unici che contano, ma per arrivarci è necessario sopravvivere a una serie di periodi a breve termine.

La buona strategia a cui puoi attenerti in questi brevi termini è preferibile alla strategia perfetta a cui non puoi attenerti.

- L’unica domanda del cliente che conta è: “Starò bene?” Ogni situazione è unica in quanto ognuno ha le proprie paure e desideri.

La risposta che tutti cercano è la stessa, però: dimmi solo che starò bene.

- Non è mai stato così facile o difficile impostarlo e dimenticarlo. Gli investitori non si sono mai trovati meglio in termini di capacità di automatizzare investimenti, contributi, allocazioni, ribilanciamento e reinvestimento dei dividendi.

Ma non c'è mai stata così tanta tentazione di armeggiare con il tuo portafoglio "imposta e dimentica" a causa di tutti i nuovi prodotti di investimento, fondi, piattaforme di trading a commissione zero e opportunità di trading.

Ogni giorno diventa sempre più difficile evitare il nuovo frutto proibito.

- I ricchi odiano pagare le tasse più di quanto preferiscano guadagnare di più. Sto scherzando solo a metà, ma più soldi le persone hanno più cercano modi per evitare di pagare lo Zio Sam.

- Diventare ricchi da un giorno all'altro è una maledizione, non una benedizione. Sono convinto che le persone che accumulano ricchezza lentamente nel corso della loro carriera siano molto più attrezzate a gestire il denaro rispetto a coloro che vi entrano facilmente.

Significa di più per coloro che hanno acquisito ricchezza attraverso la pazienza e la disciplina.

- Investire è difficile. Paradossalmente, arrivare a questa realizzazione può renderlo un po’ più semplice.

- I rischi maggiori sono sempre gli stessi…ma diversi. Il rischio successivo raramente è uguale all’ultimo rischio perché ogni contesto di mercato è diverso.

D’altro canto, gli errori più grandi commessi dagli investitori sono spesso gli stessi: timing del mercato, pregiudizi legati al passato, paura quando gli altri sono timorosi e avidi quando gli altri sono avidi e investimento nelle ultime mode passeggere.

È sempre un mercato diverso, ma la natura umana è la costante.

- Al mercato non interessa quanto sei intelligente. Non esiste un alfa per il grado di difficoltà quando si investe.

Impegnarsi di più non garantisce maggiori profitti.

- Un prodotto non è un portafoglio e un portafoglio non è un piano. Più lo faccio, più mi rendo conto che la finanza personale e la pianificazione finanziaria sono prerequisiti per investire con successo.

- Pensare troppo può essere altrettanto debilitante quanto non pensare affatto. Investire implica un’incertezza irriducibile riguardo al futuro.

Devi abituarti a prendere decisioni di investimento con informazioni imperfette.

- Il rischio di carriera spiega la maggior parte delle decisioni irrazionali nel settore degli investimenti. Ci sono un sacco di sciocchezze che accadono nel settore degli investimenti. La maggior parte di ciò può essere spiegata dagli incentivi.

- Non esiste un portafoglio perfetto. Il portafoglio migliore è quello a cui puoi restare fedele in ogni caso, non quello più ottimizzato per formule o fogli di calcolo stupidi.

- Sono le nostre emozioni ad essere truccate, non il mercato azionario. Il mercato azionario è una delle ultime istituzioni rispettabili. Non è truccato contro di te o di chiunque altro.

Gli Illuminati non vogliono prenderti, ma le tue emozioni potrebbero esserlo se non sai come controllarle.

- L'esperienza non è la stessa cosa della competenza. Solo perché fai qualcosa da molto tempo non significa che sei un esperto.

Conosco molti investitori esperti che combattono costantemente l'ultima guerra a proprio danno.

Quante persone che hanno “chiamato” il crollo del 2008 si sono completamente perse il conseguente mercato rialzista? Tutti loro?

Quante leggende degli investimenti diventano permanenti man mano che invecchiano perché non riescono a riconoscere come i mercati sono cambiati nel tempo?

Molti professionisti degli investimenti che operano nel settore da molti anni commettono sempre gli stessi errori.

- Avere sempre ragione è sopravvalutato. Guadagnare è più importante che avere ragione sul mercato.

Le previsioni riguardano più l’ego che il guadagno.

- C'è una grande differenza tra ricchi e benestanti. Molte persone ricche sono infelici. Queste persone non sono ricche, indipendentemente da quanti soldi abbiano.

Ci sono molte persone che non sarebbero considerate ricche in base all'entità del loro patrimonio netto e che sono ricche oltre ogni immaginazione a causa della loro famiglia, dei loro amici e della soddisfazione generale per ciò che hanno.

- L’ottimismo dovrebbe essere il tuo valore predefinito. Mi rattrista vedere ogni anno un numero crescente di persone ciniche e pessimiste.

Capisco che il mondo possa essere un luogo spietato e che le cose non saranno mai perfette, ma investire è un gioco in cui vincono gli ottimisti.

- Meno è di più. Nel corso degli anni ho cambiato idea su molti argomenti legati agli investimenti. Ma non mi convincerai mai che il complesso sia meglio del semplice.

Molti investitori presumono che complicato significhi sofisticato quando la semplicità è la vera forma di sofisticazione quando si tratta di successo negli investimenti.

Trovo eccezionale quanto espresso dal collega e la chiarezza con cui lo fa. Mi permetto un’ultima considerazione, la ventunesima che racchiude tutto:

Quando tutti inizieremo a capire che il successo della propria finanza personale è la semplicità sono certo che avremo molte più soddisfazioni oltre che meno mal di stomaco ed un maggiore tempo da dedicare a ciò che ci rende felici.

Cinque immagini per una buona consulenza finanziaria

Sin dall’inizio della mia esperienza da consulente finanziario ho sempre alimentato la mia curiosità cercando letture, spunti ed ispirazione da tutto il mondo. Una delle più efficaci è sempre stata Visualize Value , di Jack Butcher. La creazione di immagini semplici ma potenti permette di mostrare concetti complessi in maniera fruibile ai più, ed è essenziale nella mia professione.

Ecco cinque dei miei elementi visivi preferiti di Visualize Value per evitare errori negli investimenti.

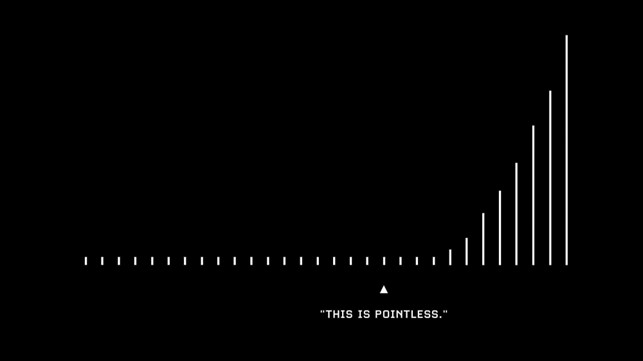

Continua a costruirti

Gli investimenti, come tante altre cose, sono composti. È l'idea di costruire continuamente su se stesso. Pensa a far rotolare una palla di neve: ad ogni singola rotazione la palla di neve aumenta di dimensioni. Ma non aumenta allo stesso ritmo. Ogni tiro aumenta ciò su cui si costruisce la palla di neve. Anche se stai ancora facendo solo un tiro, la palla di neve si compone per darti sempre di più ogni volta.

Il segreto del compounding è davvero molto semplice: è il momento. Più a lungo permetti al compounding di funzionare per te, più grandi e migliori diventeranno i risultati. Quasi il 99% del patrimonio netto di Warren Buffet è arrivato dopo il suo sessantesimo compleanno. Se invece di continuare a investire, semplicemente avesse deciso di smettere, di andare in pensione all'età di 60 anni e vivere una vita agiata, probabilmente nessuno saprebbe veramente chi è.

Costruire qualcosa di grande richiede molto tempo. Ma sai cosa, dovrebbe essere così. Se fosse facile, non ci sarebbe davvero nulla di speciale. L'effetto composto funziona come l'evoluzione: entrambi dipendono da piccoli cambiamenti in un periodo di tempo molto lungo, che si sommano a qualcosa di grande. Che si tratti di investire, di un'abitudine o di apprendimento, per farlo correttamente è necessario fare progressi e basarsi su tali progressi. Se ti senti bloccato o hai la sensazione di non andare da nessuna parte, il progresso che stai cercando potrebbe essere proprio dietro l'angolo.

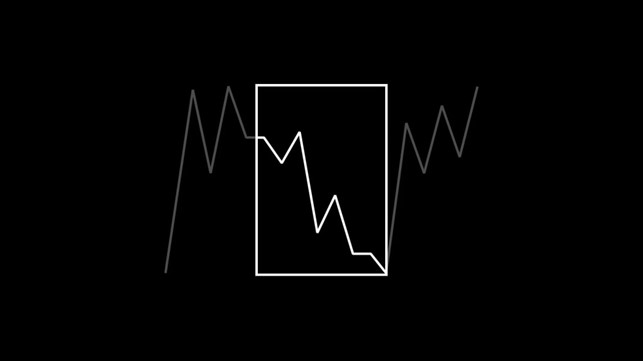

Guarda l’insieme non il frammento

Non è importante solo ciò che vediamo, ma anche il modo in cui lo percepiamo o lo inquadriamo. È facile lasciarsi prendere dal momento e fare in modo che qualcosa accada proprio adesso, un affare più grande di quello che è. Nel corso della nostra vita, ci siamo trovati in situazioni che sembravano la fine del mondo. Ma guarda, siamo ancora qui.

Fare un passo indietro rispetto a ciò che stiamo vivendo, per valutarlo nella giusta cornice dimensionale, è importante. Essere troppo concentrati sul presente o sul breve termine potrebbe farci sentire giù. Anche se abbiamo fatto progressi significativi lungo il percorso. Un brutto giorno o un brutto evento non è sufficiente per cancellare settimane, mesi o anni di progressi positivi. Se consideri qualcosa come negativo, fai un passo indietro per aumentare le dimensioni del fotogramma fino a quando non sembrerà positivo.

I mercati azionari scendono nel breve termine quasi quanto sono rialzisti, ma più lungo è il nostro arco temporale e più allunghiamo il nostro quadro, migliori saranno i risultati. Storicamente parlando, investire nello S&P 500 per più di 15 anni ha prodotto solo rendimenti positivi. Questo in un periodo di tempo che include: depressioni, guerre mondiali, recessioni, pandemie, alcuni dei peggiori tra i peggiori che l’umanità ha dovuto affrontare. Ricordati di rimpicciolire, di osservare il quadro generale, non solo un piccolo frammento di tempo.

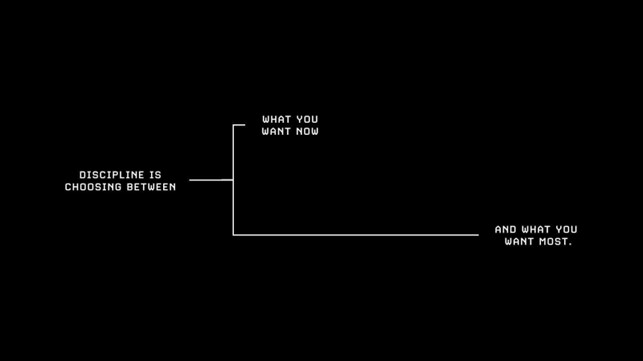

"La disciplina è scegliere tra ciò che vuoi adesso e ciò che desideri di più." - Abraham Lincoln

Uno dei modi più semplici per dare priorità agli investimenti è diventare più connesso al tuo sé futuro. Nel futuro puoi spesso sentirti estraneo al te attuale. Ha senso, pensa a quanto sei cambiato negli ultimi cinque anni. Le versioni passate di noi stessi possono sembrare persone completamente diverse. Ora proiettate la stessa entità del cambiamento nel corso dei decenni andando avanti.

La nostra giornata è piena di decisioni tra il nostro sé attuale e quello futuro. Con le tue finanze, si tratta principalmente di spendere o risparmiare. Parte di ciò che è così difficile è che i nostri cervelli sono programmati per il breve termine. Qualcosa che ci ha aiutato quando eravamo primitivi e le minacce erano ovunque, ma ora è qualcosa che danneggia il nostro pensiero a lungo termine. Ogni giorno prendiamo decisioni tra ciò che vogliamo adesso e ciò che desideriamo di più.

Senza sentirci connessi al nostro sé futuro: come saremo, cosa faremo, cosa sarà importante per lui, è impossibile stabilire delle priorità per lui. È indovinare le priorità per uno sconosciuto. Se puoi prenderti il tempo per capire meglio chi vuoi essere e cosa ti richiederà per arrivarci, avrai una migliore comprensione di ciò a cui devi dare la priorità. E quando devi decidere tra ciò che vuoi adesso e ciò che desideri di più, puoi prendere una decisione più equilibrata.

Costruire contro scommettere

Costruire un’abitudine può richiedere mesi e raccogliere i benefici di quell’abitudine potrebbe richiedere anche di più. A volte, anche una vita intera non è abbastanza lunga. Lo stesso vale con i nostri soldi. Costruire richiede coerenza, disciplina e, soprattutto, pazienza. Spesso la costruzione richiede più tempo di quanto pensiamo. Ogni giorno, partendo dal giorno prima. Confrontando giorno per giorno i progressi sembrano trascurabili, ma se si confrontano mesi, anni o decenni, i progressi sono impossibili da ignorare.

Le scommesse possono offrire una scorciatoia per ciò che vogliamo. Un modo per correre un grosso rischio per ottenere una grande ricompensa. Ma il problema è che le scommesse sono incoerenti. Se qualcuno riesce a vincere una scommessa, è perché: ha avuto ragione o perché ha avuto fortuna? In ogni caso ci sono tantissime variabili, la maggior parte delle quali sono fuori dal nostro controllo. È impossibile replicare costantemente il successo attraverso le scommesse e crea un falso senso di successo quando vinci perché potresti perdere tutto la prossima volta.

Investire con successo significa fare bene le piccole cose, per un tempo molto lungo. Quando parliamo di fare le piccole cose, concentrandoci su ciò che è sotto il nostro controllo, che possiamo replicare a lungo termine, parliamo di costruire. Sforzo calcolato sotto il nostro controllo, che costruisce verso i nostri obiettivi, le cose che desideriamo di più. Non metterti nella posizione di rischiare ciò che hai e di cui hai bisogno, per ciò che non hai e di cui non hai bisogno.

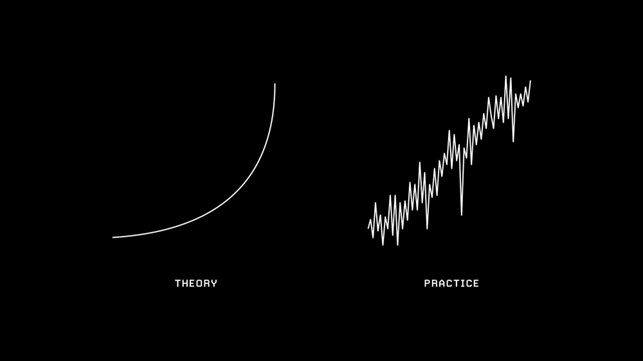

“In teoria, non c’è differenza tra pratica e teoria. In pratica sì”. — Yoghi Berra

Quando tracciamo un piano finanziario, utilizziamo medie storiche leggermente prudenti per un portafoglio. Generalmente assumiamo un tasso di rendimento costante e apportiamo aggiustamenti lungo il percorso. In realtà, i mercati non si comportano mai così. La performance per lo stesso identico portafoglio può variare drasticamente. La differenza tra l’anno migliore e quello peggiore dell’S&P 500 è quasi del 100%.

È importante avere aspettative realistiche perché stabilisce ciò che percepiamo come normale. L'S&P subisce un calo di almeno il 10% in circa 2/3 anni, è molto normale, anche in anni che registrano un enorme guadagno. Se qualcuno ha esperienza solo con i conti deposito, dove l’aspettativa è una piccola crescita senza possibilità di perdita, non appena vede un rendimento negativo nei suoi investimenti, potrebbe dare di matto. Secondo la loro esperienza, è anormale. Ma se le loro aspettative fossero in linea con la realtà, vedrebbero che è normale.

Il nostro successo come investitori non dipende dal nostro rendimento più alto in un anno, ma dal tempo in cui riusciamo a ottenere un rendimento modesto. Ognuno di noi sperimenterà molteplici recessioni nel corso della propria vita, numerosi mercati ribassisti e decine di volte in cui il mercato scende di oltre il 10%. Il trucco è capire che queste cose sono tutte normali. Non richiedono alcun cambiamento correttivo o drastico. Quando sapremo cosa aspettarci, non saremo sorpresi quando ciò accadrà davvero.