Liberati dalla paura del mercato azionario in 7 step

L'attuale mercato rialzista delle azioni festeggia oggi 10 anni di sbalorditivi rendimenti, il che lo rende il più lungo mercato toro di tutta la storia moderna.

I più grandi mercati Bull

| Rango | Mercato in rialzo | Lunghezza |

|---|---|---|

| # 1 | 09'-18 '(corrente) | 120 |

| # 2 | '90 -'00 | 114 mesi |

| # 3 | '49 -'56 | 86 mesi |

| # 4 | '74 -'80 | 74 mesi |

| # 5 | '82 -'87 | 60 mesi |

Comprensibilmente, questo rende molte persone molto nervose.

Ecco i sette fatti che ti libereranno dalla paura dei crolli del mercato azionario attraverso l'analisi di decenni di dati.

Fatto n. 1: in media, le correzioni si verificano una volta all'anno

Per oltre un secolo, il mercato ha visto quasi una correzione (un declino del 10% o più) all'anno. In altre parole, le correzioni sono una parte regolare delle stagioni finanziarie e puoi aspettarti di vedere tante correzioni quanti compleanni per tutta la vita.

La correzione media è simile a questa:

- 54 giorni

- Declino del mercato del 13,5%

- Si verifica una volta all'anno

L'incertezza di una correzione può spingere le persone a commettere gravi errori, ma in realtà la maggior parte delle correzioni è finita prima che tu te ne accorga. Se tieni duro, è probabile che la tempesta passerà.

Fatto n. 2: meno del 20% di tutte le correzioni si trasforma in un mercato ribassista

Quando il mercato azionario inizia a precipitare, si può essere tentati di abbandonare la nave vendendo beni e trasferendoli in contanti. Tuttavia, farlo potrebbe essere un grosso errore.

Probabilmente venderai tutte le tue risorse a un livello basso, proprio prima che il mercato rimbalzi!

Perché? Meno del 20% delle correzioni si trasforma in mercati orso. In altre parole, l'80% delle correzioni sono solo brevi interruzioni in mercati rialzati altrimenti intatti: ciò significa che vendere presto ti farà perdere il resto della tendenza al rialzo.

Fatto n. 3: Nessuno può prevedere in modo coerente se il mercato aumenterà o diminuirà

I media perpetuano un mito che, se sei abbastanza intelligente, puoi prevedere le mosse del mercato ed evitare i suoi discendenti.

Ma la realtà è: nessuno può cronometrare il mercato.

Durante l'attuale mercato rialzista di nove anni, ci sono state dozzine di richieste di arresti del mercato azionario anche da parte di investitori molto esperti. Nessuna di queste chiamate si è avverata, e se avessi ascoltato questi esperti, avresti perso il lato positivo.

L'unico valore degli inventori di azioni è quello di far apparire gli indovini.

- Warren Buffett

Fatto n. 4: il mercato è sempre aumentato, nonostante le battute d'arresto a breve termine

Le correzioni di mercato sono un evento molto regolare. Ad esempio, l'indice S & P 500 - l'indice principale che replica il mercato azionario statunitense - è sceso in media del 14,2% ad almeno un punto ogni anno tra il 1980-2015.

Come l'inverno, queste correzioni fanno parte delle stagioni del mercato. In questo stesso periodo di tempo, nonostante queste cadute temporanee, il mercato ha finito per ottenere un rendimento positivo 27 su 36 anni. Questo è il 75% delle volte!

Fatto n. 5: storicamente, i mercati ribassisti sono accaduti ogni tre o cinque anni

Nell'arco di 115 anni tra il 1900 e il 2015, ci sono stati 34 mercati orso.

Ma i mercati orso non durano. In quel lasso di tempo, hanno variato da 45 giorni a 694 giorni, ma in media sono durati circa un anno.

Fatto n. 6: i mercati Bear diventano mercati rialzisti

Ti ricordi quanto fragile fosse il mondo nel 2008 quando le banche stavano collassando e il mercato azionario era in caduta libera?

Quando hai immaginato il futuro, ti è sembrato buio e pericoloso? O sembrava che i bei tempi fossero proprio dietro l'angolo e la festa stava per iniziare?

Il fatto è che, una volta terminato il mercato degli orsi, i successivi 12 mesi possono vedere guadagni di mercato cruciali.

Le migliori opportunità arrivano in tempi di massimo pessimismo.

- John Templeton

Fatto n. 7: Il più grande pericolo è essere fuori dal mercato

Dal 1996 al 2015, l'indice S & P 500 ha registrato una media dell'8,2% all'anno.

Ma se ti sei perso i primi 10 giorni di trading in quel periodo, i tuoi rendimenti sono diminuiti solo del 4,5% all'anno.

Peggiora! Se ti sei perso i primi 20 giorni di contrattazioni, i tuoi guadagni erano solo del 2,1%.

E se ti sei perso i primi 30 giorni di contrattazione? I tuoi ritorni svaniti nel nulla, cadendo fino a zero!

Non puoi vincere seduto in panchina. Devi essere nel gioco. Per dirla in altro modo, la paura non viene premiata. Il coraggio è

- Tony Robbins

Prima comprenderai questi sette fatti, e prima sarai in grado di prepararti per le ricorrenti stagioni del mercato finanziario, incluso il freddo inverno di ribassi.

5 consigli finanziari per svoltare nel 2019

Il 2019 è l'anno giusto per dare finalmente una svolta alla tua vita finanziaria. Ecco 5 cose da fare per migliorare il rapporto con le tue finanze.

Hai degli obiettivi finanziari per il 2019? Se non ci hai ancora pensato, provo a darti alcune idee per iniziare il tuo anno finanziario con il piglio giusto.

Datti un obbiettivo di risparmio fisso ogni mese

Educarsi al risparmio è il primo passo per migliorare.

Ogni mese togliti il 20% del tuo stipendio. Avere la costanza nel farlo attraverso dei sacrifici è una delle regole fondamentali per raggiungere grandi traguardi di investimento nel lungo periodo.

Inizia il prima possibile ed applica con regolarità, pensa prima al risparmio, e poi al consumo.

E' questa la regola semplice per iniziare la vita da risparmiatore e realizzare i tuoi obbiettivi.

Realizza un fondo per gli imprevisti

Il primo sentimento da colmare con i tuoi risparmi sarà la ricerca di sicurezza.

Costruisciti subito un fondo di emergenza mettendo da parte circa tre mensilità, può sembrare impossibile ma in realtà non lo è affatto basta iniziare.La vita nasconde sempre degli imprevisti, meglio farsi trovare più pronti possibile.

Utilizza i giusti strumenti finanziari per risparmiare meccanicamente

Investi il tuo risparmio in un piano di accumulo in fondi o ETF.

Accumulerai periodicamente e con costanza somme che cresceranno nel tempo. La forza dell’interesse composto poi, producendo interessi su interessi, porterà il tuo capitale a crescere in modo esponenziale nel medio-lungo periodo.

Diversifica nelle tue scelte di investimento

Ogni anno avrà i suoi avvenimenti economici e finanziari, il 2019 ne avrà svariati come le elezioni europee, nuove politiche monetarie ed altri eventi che potrebbero aumentare la volatilità nei mercati.

Soltanto un portafoglio diversificato e gestito ti permette di affidare i tuoi soldi a professionisti del risparmio che ogni giorno monitorano l’andamento dei mercati. Le loro scelte non sono dettate da un’attenta analisi sulle concrete opportunità dei titoli e sulla diversificazione del portafoglio.

Leggi e rimani informato sulla finanza e gli investimenti

Benessere finanziario e cultura finanziaria. Il connubio farà di te un risparmiatore evoluto. Chi possiede una bassa educazione finanziaria ha una minore probabilità di centrare gli obiettivi di risparmio della vita.

Inizia già da domani, leggi ed impara dai migliori. Nel web trovi tanti consigli su testi e libri a riguardo. Io stesso ogni giorno pubblico notizie, informazioni e nozioni sulla finanza personale ed il mondo del risparmio.

Leggendo questo post già sei sulla buona strada!

Quindi non aspettare domani, inizia già da ora a pensare come risparmiare.

Lettera agli azionisti di Warren Buffett 2019

La lettera annuale di Warren Buffett agli azionisti di Berkshire Hathaway è considerata una lettura obbligata per gli investitori di tutto il mondo. Vediamo i punti salienti dell'ultima ed alcuni consigli per il vostro risparmio.

Warren Buffett è, dai miei tempi universitari, un idolo.

Buffett mi ha sempre colpito perchè non è solo un grandissimo investitore, ma anche un eccezionale comunicatore, cosa non da poco in un modo apparentemente complesso come quello finanziario.

La sua filosofia di investimento è, e deve essere, come un mantra per ogni piccolo e grande risparmiatore.

Da quarant’anni l'oracolo di Omaha, pubblica ogni anno una lettera agli azionisti della sua società, la Berkshire Hathaway, dove comunica i risultati del suo business.

Non sono i dati la parte interessante della lettera annuale quanto il peculiare modus operandi di Buffett.

Infatti tutte le lettere sono lectio magistralis di economia, finanza e risparmio.

Nel 2019, Buffett ha messo in guardia dall'indebitarsi per comprare azioni, una lezione che funziona sia per le grandi aziende che per gli individui ricordando il pericolo derivante dal grosso aumento del debito mondiale.

Ecco i punti salienti della lettera

- L'economia americana andrà benissimo, indipendentemente da chi è responsabile, Buffett ha discusso di come il business americano sia ancora un potente motore di crescita a lungo termine. Ha sottolineato che da quando ha fatto il suo primo investimento, l'America ha avuto sette repubblicani e sette democratici alla Casa Bianca, e in quegli anni hanno avuto diversi periodi di crisi economica, tra cui un rapido periodo inflazionistico, guerre, un crollo immobiliare e molto altro.

- Berkshire ha guadagnato 4 miliardi nel 2018,l'anno peggiore da decenni, la prima cosa che Buffett ha sottolineato nella lettera è il profitto operativo di $ 4 miliardi di Berkshire. Come molti investitori sanno, il 2018 non è stato esattamente un anno eccezionale per le azioni e alcune delle principali partecipazioni della Berkshire sono state particolarmente colpite. Quella cifra di $ 4 miliardi comprende $ 20,6 miliardi di perdite non realizzate dal portafoglio azionario della società. Quindi, l'utile operativo di Berkshire è stato in realtà di circa $ 25 miliardi nel 2018 - semplicemente non sembra così.

- L'orizzonte temporale degli investimenti, se stai cercando di creare ricchezza, la chiave è la pazienza e la selezione dei titoli. Gli investimenti azionari di Berkshire valevano quasi $ 173 miliardi alla fine del 2018, una cifra molto superiore al loro costo.

- Diversificazione del business, questo è un principio secolare che è rilevante per tutte le imprese che sono alla ricerca di crescita.

- Perché l'oro non è un grande investimento a lungo termine, Buffett ha scritto che se qualcuno avesse messo i propri soldi in oro nel 1942, il loro rendimento totale sarebbe stato inferiore all'1% di quello che avrebbero ottenuto investendo semplicemente nello S&P500.

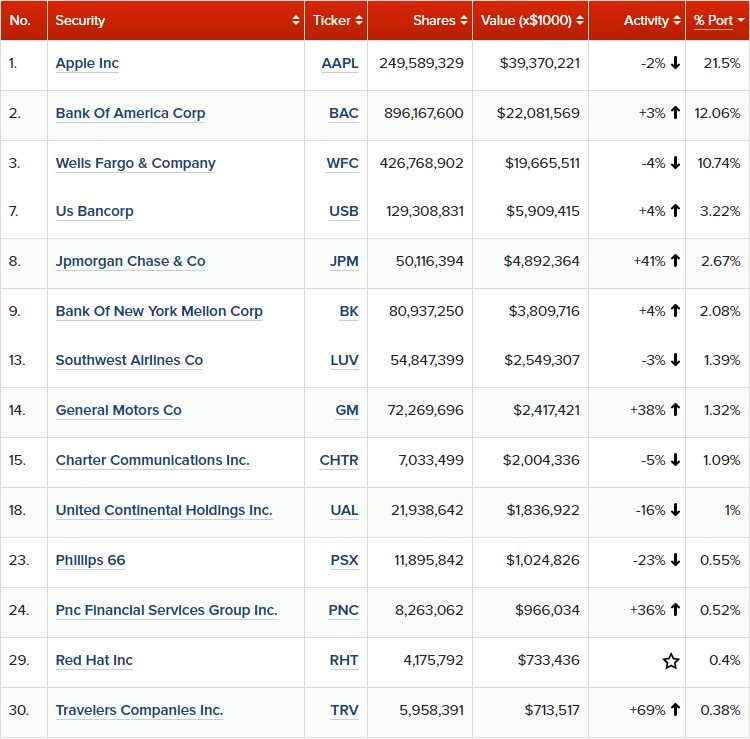

Gli ultimi movimenti del 2018 del portafoglio di Buffett:

Volete imparare ad investire come Warren Buffett?

Vi affascina l'idea lo so, alcuni mi scrivono per chiedermi come si fa' e lo capisco.

Questo perchè Warren Buffett è visto nell'immaginario collettivo come l'investitore intelligente,colui che non sbaglia mai.

Se pensate che semplicemente copiando la sua operatività potete "investire come Buffett" state facendo un errore pazzesco perchè non siete Warren Buffett.

Voi non avete 77 anni di esperienza sul campo e maniacalità nell'operare, ma soprattutto non avete miliardi di dollari a disposizione da investire e neppure io.

E come non li avete voi, vi assicuro che non li ha neppure qualche ciarlatano che vi "insegna a investire come Warren Buffett"?

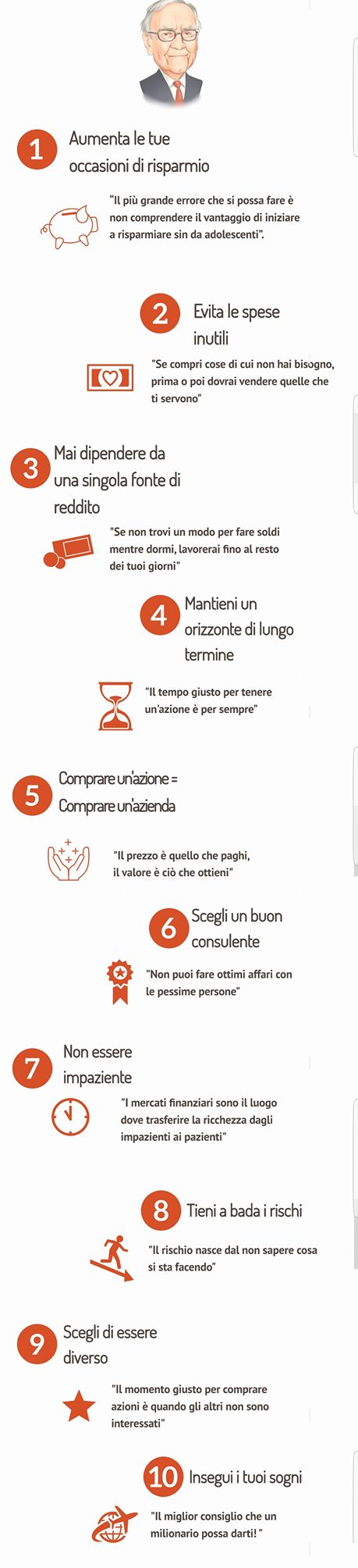

Non siete e nessuno lo è un investitore come Buffett ma da ogni buon esempio si può prendere spunto per migliorarsi. Per ciò ecco 10 REGOLE utili ad ogni risparmiatore.

Come capire ed accettare la VOLATILITA'

Nel 2018, il riemergere della volatilità ha sorpreso molti partecipanti al mercato.Dopotutto, a parte alcuni picchi intermittenti più piccoli nel corso dell'attuale mercato rialzista, la volatilità nel lungo termine ha avuto una tendenza al ribasso dopo la crisi del 2008.

Prendendo spunto da un'infografica del New York Life Investments proviamo ad analizzare l'ultimo secolo di volatilità traendone 5 regole fondamentali per conviverci nella vita da investitori.

Lezione 1: La volatilità non è nuova

La volatilità non è un fenomeno nuovo - ed è in realtà antica quanto il mercato azionario stesso. In effetti, se osservi le oscillazioni storiche nel Dow Jones Industrial Average, vedrai che molte delle maggiori si sono verificate più di 80 anni fa.

Lezione 2: La volatilità è in realtà lo status quo

Nell'ultimo secolo la volatilità è stata sempre presente nei mercati e tra il 1935 e il 2018 l'S & P 500 ha visto:

- 4.563 giorni totali con movimenti di prezzo +/- 1%

- 1.094 giorni totali con movimenti di prezzo +/- 2%

Questo si traduce approssimativamente in oscillazioni del prezzo dell'1% ogni settimana di operatività e del 2% al mese. Eppure, durante questo lungo periodo di tempo, e dopo tutta quella volatilità, l'S & P 500 è cresciuto del 25,290%.

Lezione n. 3: qualsiasi volatilità a breve termine scompare con una visione di lungo termine

Le oscillazioni dei prezzi giornaliere possono sembrare le montagne russe. Ma se fai un passo indietro e guardi il quadro generale, questa volatilità è solo un blip sul radar.

Ad esempio, se guardi un grafico dello S & P 500 dall'agosto del 1990 al febbraio del 1991, vedrai che la volatilità giornaliera è stata dilagante. Ma zoomando all'indietro su un grafico a 10 anni queste oscillazioni giornaliere o settimanali sono appena visibili.

Lezione 4: La volatilità può essere facilmente alterata con un portafoglio resiliente.

Dato che la volatilità è in circolazione da sempre e che è estremamente comune, ciò la rende piuttosto inevitabile. Pertanto, per superare i periodi di volatilità, è imperativo costruire un portafoglio resiliente diversificando tra diverse classi di attività.

Alcune attività sono migliori ed altre peggiori nei periodi di volatilità. Ecco alcuni tratti da cercare:

(a) Bassa correlazione con il mercato

Queste attività possono subire variazioni minori o contrarie rispetto ad altre durante un mercato molto volatile (Esempi: oro, attività alternative, obbligazioni municipali)

(b) Genera flussi di cassa

Quando i tempi sono incerti, il mercato attribuisce un valore extra alle attività che generano flussi di cassa reali (Esempi: azioni che pagano dividendi o obbligazioni che pagano interessi)

(c) Difensivo o non ciclico

Durante i periodi di incertezza, ci sono ancora società con azioni che prospereranno. Di solito sono società più grandi con bilanci conservativi e vantaggi competitivi duraturi. (Esempi: stock di qualità nei settori della sanità, dei beni di prima necessità, delle telecomunicazioni e dei servizi pubblici)

Lezione 5: La volatilità ci ricorda che non c'è premio senza rischio

Investire in azioni comporta rischi, ma anche i migliori rendimenti nel tempo:

| Tipo di risorsa | Rendimento effettivo annualizzato, 1925-2014 |

|---|---|

| Azioni USA | 6,7% |

| Obbligazioni statali | 2,6% |

| Contanti | 0,5% |

Se le azioni offrono i migliori guadagni di lungo periodo - e la volatilità è un aspetto inevitabile dell'investimento in azioni - allora dobbiamo imparare ad accettare la volatilità per quello che è.

Ancora meglio, dobbiamo imparare a costruire portafogli resistenti in grado di superare qualsiasi tempesta, riducendo al minimo questi effetti seguendo 3 drivers:

- DIVERSIFICAZIONE

- QUALITA'

- EFFICIENZA

Tutto seguito da un attento e puntuale monitoraggio.

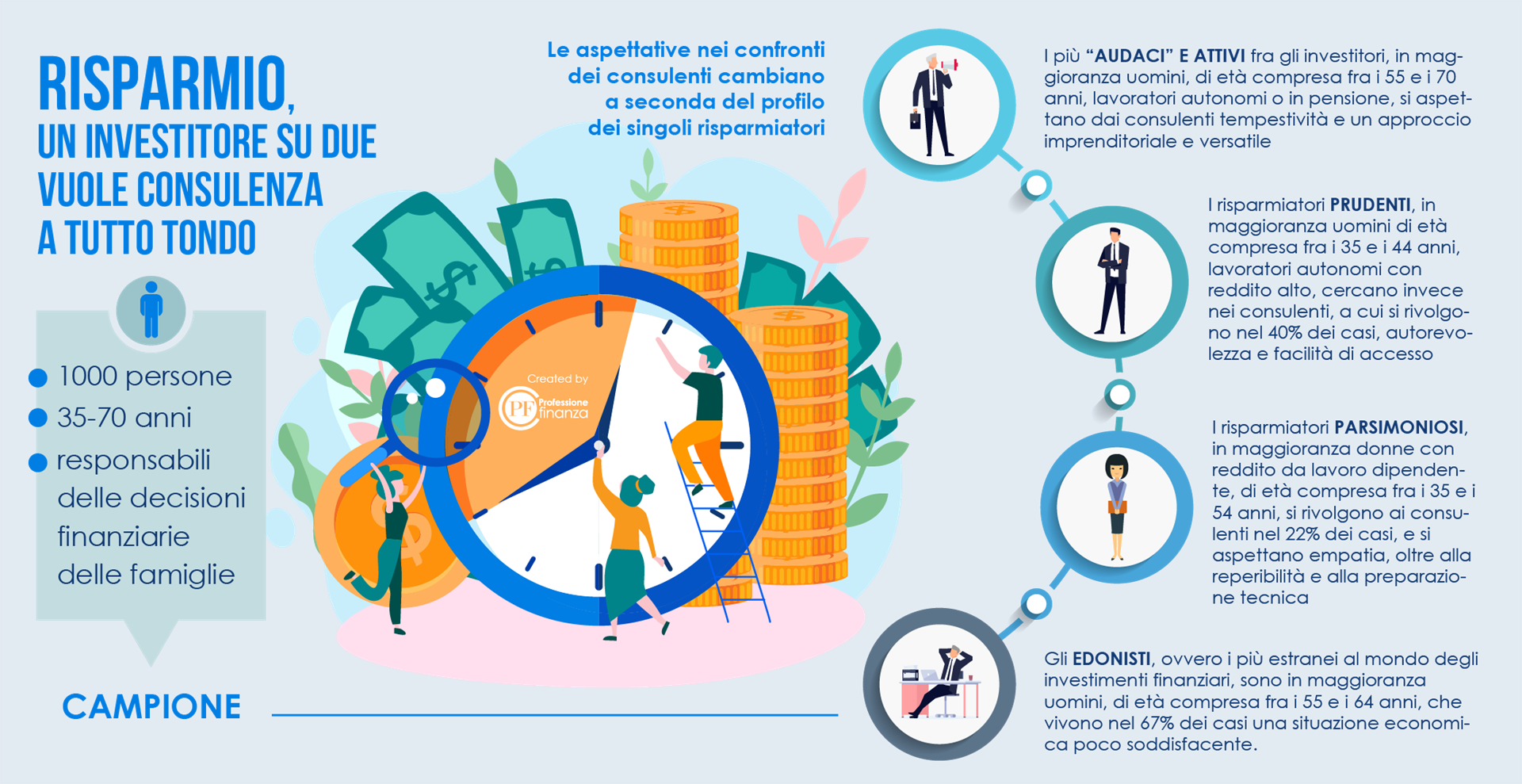

Consulenza a tutto tondo

In tempi di incertezza, i risparmiatori italiani sono sempre più interessati ad una “consulenza a tutto tondo”. Tendono a coinvolgere i consulenti nella gestione non solo degli investimenti finanziari, ma di tutto il patrimonio familiare: protezione del “capitale umano”, situazione previdenziale, valutazione degli immobili e la pianificazione successoria.

La complessità del mondo finanziario e la mutevolezza del contesto economico sta aumentando progressivamente il numero delle famiglie italiane che si rivolgono alla figura del consulente finanziario.

Una professione che si sta sempre più spingendo verso un servizio consulenziale di qualità elevata e con soluzioni "taylor made" in base alle esigenze del risparmiatore.

Molto interessante a riguardo è lo studio fatto da SWG in collaborazione con CNP Partners (società del Gruppo CNP Assurances) che evidenzia come su un campione di intervistati il 50% si rivolge ad un consulente finanziario per la gestione dell'intero patrimonio familiare.

I risparmiatori italiani e le loro aspettative nel rapporto con i consulenti finanziari

Naturalmente le aspettative nei confronti dei consulenti cambiano a seconda del profilo dei singoli risparmiatori:

• I più “audaci” e attivi fra gli investitori, in maggioranza uomini, di età compresa fra i 55 e i 70 anni, lavoratori autonomi o in pensione, si aspettano dai consulenti tempestività e un approccio imprenditoriale e versatile. Si tratta di investitori con un profilo di rischio più elevato, orientati prioritariamente verso investimenti che si apprezzino nel tempo (nel 42% dei casi), secondariamente verso la protezione il capitale (29%). Monitorano il loro portafoglio d’investimento con grande frequenza, in media 2,5 volte a settimana. Sono fra gli investitori più interessati ad una consulenza “a 360° gradi” da parte dei consulenti: nel 55% dei casi per la scelta delle coperture assicurative personali e per la famiglia, nel 54% per l’analisi della situazione previdenziale, nel 43% per l’analisi del patrimonio immobiliare e nel 38% dei casi per la pianificazione successoria.

• I risparmiatori prudenti, in maggioranza uomini di età compresa fra i 35 e i 44 anni, lavoratori autonomi con reddito alto, cercano invece nei consulenti, a cui si rivolgono nel 40% dei casi, autorevolezza e facilità di accesso. Si tratta di investitori più “conservativi”, che nel 61% dei casi puntano a proteggere il capitale, mentre nel 25% puntano ad incrementarlo nel tempo. Monitorano l’andamento dei loro investimenti 1,3 volte a settimana. È interessante notare che il 23% di loro segnala che le scelte di investimento sono influenzate anche dalla “comprensibilità” dei prodotti. Uno su due, secondo lo studio, si rivolge al suo consulente anche per la scelta delle polizze a protezione della persona, mentre il 32% apprezza il supporto nella valutazione deli immobili e il 24% per la pianificazione della successione.

• I risparmiatori parsimoniosi, in maggioranza donne con reddito da lavoro dipendente, di età compresa fra i 35 e i 54 anni, si rivolgono ai consulenti nel 22% dei casi, e si aspettano empatia, oltre alla reperibilità e alla preparazione tecnica. Per quanto riguarda gli obiettivi d’investimento, nel 56% dei casi sono interessati a proteggere il capitale, mentre il 33% punta ad una crescita di valore nel tempo. La comprensibilità dei prodotti è un tema sollevato dal 27% degli intervistati. Il 53% di questi risparmiatori è propenso a coinvolgere i consulenti nella scelta delle coperture a protezione del capitale umano, il 45% nell’analisi della situazione previdenziale e il 30% rispettivamente nella valutazione degli immobili di proprietà e della successione.

.

• Gli edonisti, ovvero i più estranei al mondo degli investimenti finanziari, sono in maggioranza uomini, di età compresa fra i 55 e i 64 anni, che vivono nel 67% dei casi una situazione economica poco soddisfacente. Si rivolgono ai consulenti finanziari solo nell’11% dei casi, in cerca di un supporto esperto, soprattutto per proteggere il capitale (48% dei casi). La complessità dei prodotti finanziari è per loro un tema di particolare rilevanza, evidenziato da circa il 30% degli intervistati. Si tratta anche dei risparmiatori più interessati ad un supporto consulenziale “allargato”: dalla scelta di coperture assicurative in linea con i loro bisogni (58%), alla valutazione della situazione previdenziale (54%), alla pianificazione successoria (41%), alla valutazione degli immobili (29%).

Insomma c'è sempre più richiesta di consulenza finanziaria, ma soprattutto di qualità e polivalenza nei servizi proposti. Ecco perché

dedico molto del mio tempo alla formazione ed all'aggiornamento quotidiano, allargando più possibile le collaborazioni con professionisti di qualità e complementari alla mia attività. Tutto mettendo a disposizione dei miei clienti e non ogni canale possibile di contatto con me perché anche tutto questo significa "fare" CONSULENZA FINANZIARIA OGGI.

Questo o quello? La scelta

Ogni giorno della nostra vita sistematicamente veniamo messi di fronte a delle scelte, ed anche il mondo degli investimenti non esula da queste dinamiche spesso scomode per la troppa scelta.

Ti alzi al mattino e non sai se mettere le scarpe nere comode o quelle marroni più sportive. Vai al ristorante e ti trovi a combattere tra le 10 novità o il classico hamburger che prendi ogni volta.

Scelte, scelte e scelte questa è la vita e la difficoltà di prendere la decisione giusta aumenta esponenzialmente se le possibili soluzione sono tantissime.

Avere troppe scelte a disposizione, infatti aumenta le nostre insicurezze e dubbi causandoci spesso un sentimento negativo che spesso fa incappare in una scelta sbagliata.

Non voglio fare un trattato di psicologia premetto, ma tale situazione si verifica ogni giorno in chi si ritrova a dover scegliere in autonomia tra le centinaia di migliaia di prodotti di risparmio delle tante piattaforme odierne.

E considerando che questi numeri continuano a crescere,la scelta tra "questo o quello" diventa sempre più ardua.

Ma c'è un caso ancora peggiore, ossia il delegare le proprie scelte a "l'AMMICO" in ufficio perché ha un tale che lo consiglia oppure smanetta da una vita con il trading è non ha mai "PERSO".

Le scelte di investimento sono atti finali di un processo in cui il risparmiatore è al centro con le sue soggettività ed obiettivi quindi ci arrivate da soli che il fondo, l'etf o altro scelto dall'AMMICO non può andare bene per voi perché siete DIVERSI.

Ma per fortuna esiste una soluzione: DELEGATE CONSAPEVOLMENTE.

Volete costruire la vostra casa, lasciate fare e realizzare il progetto ad un architetto di fiducia, anche se ogni tanto passate a controllare i lavori giusto?

Quindi fate lo stesso per la costruzione del vostro patrimonio finanziario.

Sceglietevi un professionista che sia:

- QUALIFICATO, iscritto regolarmente all'albo e qui lo puoi vedere https://www.organismocf.it/portal/web/portale-ocf/ricerca-nelle-sezioni-dell-albo

- RICONOSCIUTO, sia presente nei social e/o fisicamente abbia un ufficio dove esercita la sua professione

- TRASPARENTE, sia sempre disponibile a confronti e colloqui, motivi le sue scelte e proposte per voi, vi dia dei parametri di riferimento costanti ma soprattutto non abbia problemi nel parlarvi dei costi perché se ancora nel 2018 credete che non pagate nulla per i vostri investimenti siete totalmente fuori strada.

Voglio fare di più, dandovi pure 3 parametri per capire se chi vi segue sta scegliendo una soluzione per voi con metodo o va per sentito dire:

- I costi: non sempre il prodotto più costoso è il più performante anzi, spesso i meno cari sono i migliori

- Il rendimento: ogni prodotto finanziario ha un proprio benchmark di riferimento, l'obbiettivo di ogni strategia attiva è quello di batterlo ( ecco perché più cara) ma se non è così perché comprarlo?

- la semplicità: devi riuscire sempre a comprendere la soluzione proposta ed avere facilmente informazioni a riguardo chiare ed esaustive, se non è così non è la soluzione giusta per il tuo livello di esperienza da risparmiatore.

Scegliere è difficile e sempre lo sarà soprattutto in ambiti che non competono perché richiedono anni di studio e preparazione costante.

Il mio articolo non avrà sicuramente svelato il mistero della vita ma indubbiamente può essere il punto di partenza per iniziare ad essere veri risparmiatori ed investitori consapevoli.

Cosa è la RECESSIONE "TECNICA"?

Dopo il temuto SPREAD, tanto cavalcato dai media italiani ogni qualvolta possibile, in questi ultimi giorni si sente parlare continuamente di recessione "tecnica".

Dalla crisi del 2008, l'Italia in 10 anni ancora non è riuscita a tornare ai livelli pre-crisi.

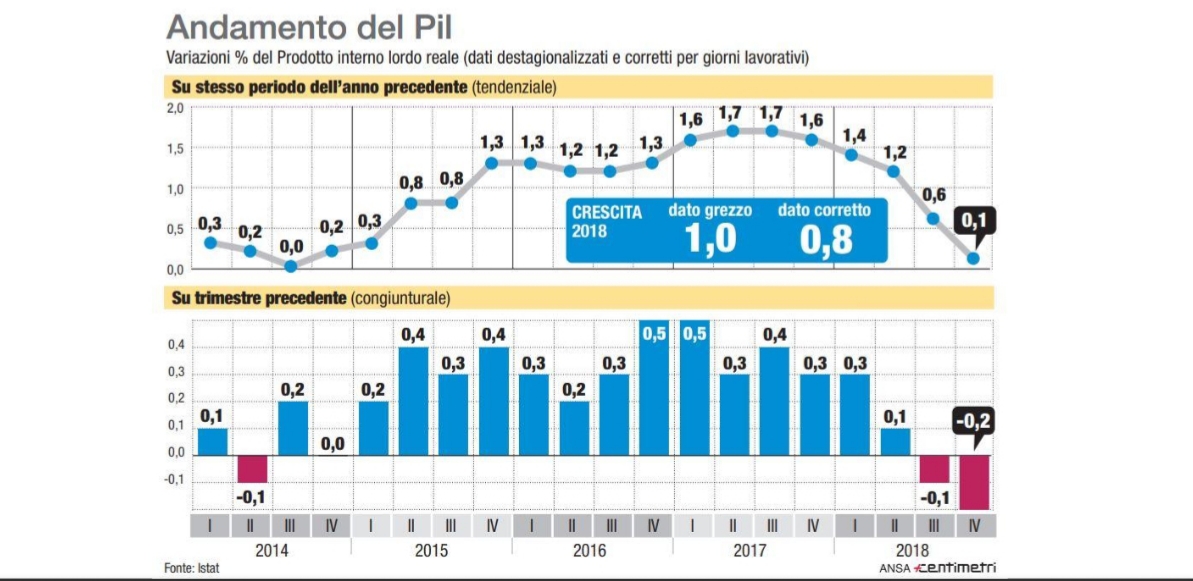

Ulteriore conferma è arrivata dall'Istat in questi giorni con la comunicazione relativa al PIL italiano del quarto trimestre 2018 in calo dello 0,2 per cento.

Considerando il dato negativo anche del trimestre precedente ( -0,1%) , la decrescita del PIL si attesta di un semestre.

La permanenza di questa situazione di contrazione da vita alla recessione "tecnica".

Vari politici si sono appropriati del termine per sminuire il fatto, altri lo usano per fare propaganda elettorale, ed altri ancora ne approfittano per accusare i governi precedenti.

Insomma tante chiacchiere di circostanza ma i fatti ed i numeri, che amo tanto parlano chiaro: 2 trimestri sono 6 mesi, tanto forse troppo tempo che ci da la sicurezza che non ci sarà una ripresa cosi immediata.

Chiariamo subito una cosa, chi pensa che la colpa sia solo di questo governo sbaglia cosi come chi addita solo i governi precedenti della situazione odierna.

A memoria non mi ricordo scienziati, o comunque gente “che ne sa”, a governare l’Italia negli ultimi 10/20 anni.

Sbaglio forse?

Ma senza entrare in discorsi politici, torno all'argomento per cui stai leggendo questo post ossia GLI INVESTIMENTI.

In tutto questo marasma come stanno i risparmiatori italiani?

Sicuramente tanti saranno sull'orlo del panico terrorizzati dal nascente terrorismo mediatico basato sulla recessione "tecnica".

Se siete tra questi vi posso dire solo una cosa:

PEGGIO PER VOI!

Nel 2018 ormai tutti i risparmiatori , grandi e piccoli, sono chiamati ad una evoluzione necessaria per la tutela del proprio patrimonio e futuro.

Se siete ancora convinti che lo Stato sarà per i prossimi anni il garante del vostro futuro sbagliate, con un INPS vicina al default ed un sistema sanitario nazionale ormai barcollante la soluzione è solo una:

SIETE VOI, E SOLO VOI CHE DOVETE PENSARE AL VOSTRO PRESENTE E FUTURO.

Pianificate la vostra vita finanziaria cercando di programmare per obbiettivi i vostri risparmi.

Tutelate il vostro patrimonio e diventate più consapevoli.