Una delle regole auree per il successo di un’ottima pianificazione finanziaria è trovare una giusta risposta alla domanda:

?Quanto tempo dare ad un investimento? ?

Nel post scorso ho parlato di Life strategy ma soprattutto di goal based strategy, ossia organizzare il proprio risparmio ed obiettivi e coerenti orizzonti temporali.

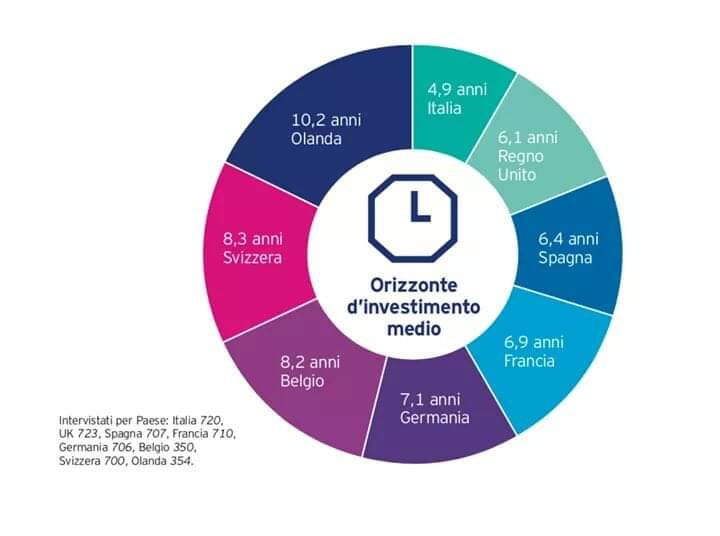

Questo grafico a torta dimostra quanto ancora siamo lontani da una buona educazione finanziaria.

Spesso leggendo commenti o post in molti gruppi di trader generalmente vedo affanno e tentativi di capire dove andrà il mercato nel breve, sia azionario che obbligazionario, con operazioni mordi e fuggi che reputo molto puerili per un buon investitore.

Sono operazioni che denotano, oltre a mancanza di pianificazione sul medio lungo periodo, una scarsa maturità dell’investitore ed una paura evidente di stare sul mercato beccandosi ribassi e rialzi. Con la presunzione di saper prevedere il mercato.

La realtà dei fatti è che queste operazioni oltre ad essere inefficienti e costose a causa dei costi di compravendita provocano di solito, quando va bene, un piccolo gain momentaneo e tuttavia un successivo immobilismo per assenza di idee, paura di ingressi errati e mancanza di pianificazione.

In numeri credo fortemente si tratti di un modo inefficiente di investire, faccio l’esempio dei mordi e fuggi su strumenti quali btp, quando stando semplicemente su altri strumenti e senza muovere un dito si guadagna (si è guadagnato) di certo di più, evitando inutili perdite di tempo.

Inefficienza, dovuta a mancanza di cultura e ad incapacità di stare sul mercato. E posso citare ancora l’esempio di chi entra ed esce dall’azionario globale, un mercato sul quale si fanno performance maggiori sul lungo periodi stando immobili ed accumulando sui ribassi. La conferma di tutto ciò è dai dati oggettivi. La mentalità del trader provoca una percentuale di insuccessi di circa l’ottanta per cento ( perdite addirittura), contro performance di benchmark notoriamente buone.

E in Italia❓

Si scopre, ma neanche troppo, dai dati una immaturità maggiore dell’investitore.

- Mancanza di fiducia nel mercato

- Paura

- Ossessione di movimentare

Forse sono le principali motivazioni e chi non le ha vissute? Ci sono passati tutti.

Poi c’è chi si sveglia e capisce. Chi no.

Certo non mi stupisce scoprire che in nazioni con educazione finanziaria più elevata (Svizzera e Germania ad esempio) l’orizzonte di investimento sia quasi doppio di quello italiano. Più che buffo in effetti è l’evidenza di un comportamento di natura culturale.

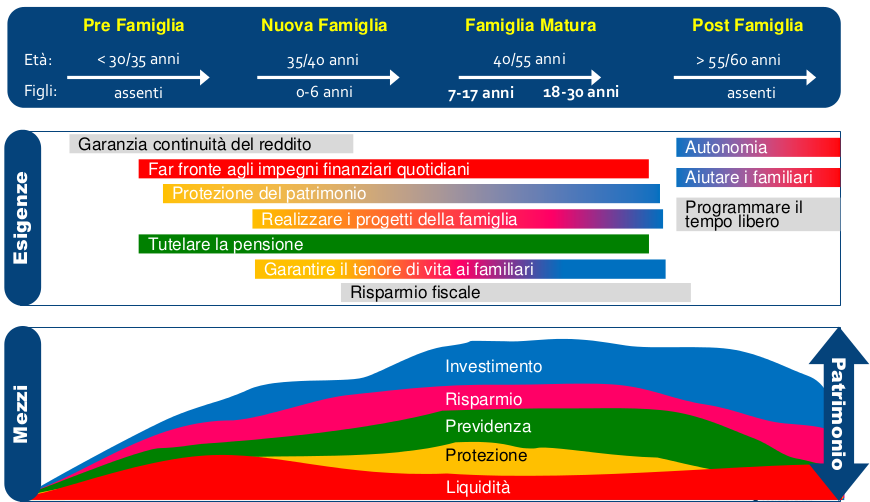

Ecco come dovrebbe essere organizzato il patrimonio durante la vita intera di una famiglia :