Nei giorni scorsi si è sentito parlare tanto di #TenYearsChallenge,io stesso ho approfittato del momento per fare un confronto tra i mercati di oggi e quelli di 10 anni fa di cui ne ho trattato qui, https://staging.mgfinancialadvisor.com/finanza-e-10yearchallenge/. Perchè non applicare il confronto al nostro amato Paese? Siamo migliorati o no in termini di reddito, lavoro e investimenti? Preparatevi, perché il risultato non è proprio incoraggiante.

Iniziamo con il PIL Pro Capite

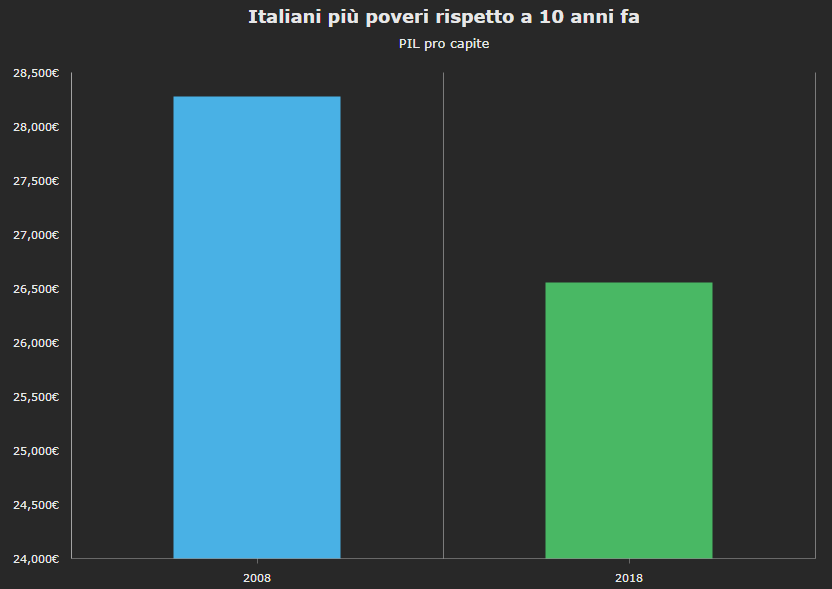

Italiani più poveri rispetto a 10 anni fa PIL pro capite:

Già nel 2008 il nostro PIL pro capite era precipitato di oltre il 6% rispetto all’anno precedente. C’era la crisi, è vero, ma va detto che negli anni successivi non abbiamo sperimentato una vera e propria ripresa, anzi. Dal grafico possiamo notare la decisa diminuzione del nostro reddito pro capite: dai 28,279 euro del 2008 ai 26,554 euro del 2018. Quasi 2000 euro in meno, non male.

Sebbene il PIL nazionale sia tornato a crescere, gli ultimi dati ufficiali forniti dall’Istat attestano una contrazione del reddito anche nel quarto trimestre del 2018, certificando l’entrata dell’Italia in una fase di “recessione tecnica” (due trimestri consecutivi di contrazione del PIL). Un crollo in gran parte riconducibile al calo degli investimenti pubblici/privati e alla diminuzione dei consumi delle famiglie, i quali costituiscono circa il 60% dell’intero reddito prodotto annualmente. Rispetto a dieci anni fa siamo meno ricchi e, di conseguenza, spendiamo meno.

Mercato del lavoro: sempre più precari

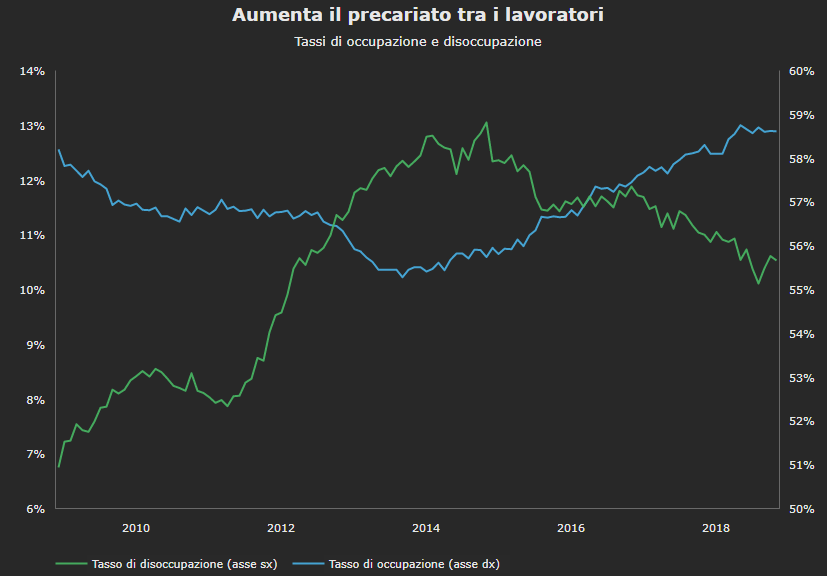

Aumenta il precariato tra i lavoratoriTassi di occupazione e disoccupazione:

La musica non cambia se guardiamo al mondo del lavoro, che a distanza di dieci anni non è certo migliorato. Come vediamo dal grafico, aumenta in modo assai modesto il numero degli occupati: dal 57% del 31 dicembre 2008 al 58% di fine 2018. Ma, secondo l’analisi dell’Ufficio Studi della CGIA di Mestre, il numero di disoccupati è cresciuto di oltre l’80% rispetto al 2008 e il tasso di coloro che sono alla ricerca di un’occupazione è salito di quasi 5 punti percentuali, attestandosi intorno al 10,5%. Inoltre, è vertiginosamente aumentato il numero di contratti a termine, con un +22,4% rispetto al 2008 e un crollo del numero di ore lavorate sceso di 6 punti percentuali. In altre parole? Più precariato.

E per quanto riguarda il mercato azionario italiano?

Proviamo a fare lo stesso giochino per l’indice azionario italiano più importante, ovvero il FTSE MIB, che è l’emblema dell’andamento degli investimenti nel mercato azionario italiano. L’indice, infatti, fotografa i movimenti delle quotazioni di mercato dei titoli emessi dalle maggiori aziende italiane per capitalizzazione quotate in Borsa: tra queste troviamo ad esempio Eni, Enel e Telecom. Confrontiamo i livelli di gennaio 2009 con quelli di inizio 2019.

Abbiamo una media di 18.793 punti nel gennaio del 2009 contro i 19.410 del mese che sta per concludersi. Il che corrisponde a una performance decennale del 5,92% (esclusi i dividendi), che a sua volta equivale a un rendimento annualizzato di appena lo 0,58%. Modestissimo. Non dobbiamo dimenticare che pochissimi mesi prima del gennaio 2009 c’era stato il fallimento di Lehman Brothers, con tutto lo sconvolgimento che ne è conseguito: l’indice italiano all’inizio del 2008 valeva 38.035 punti.

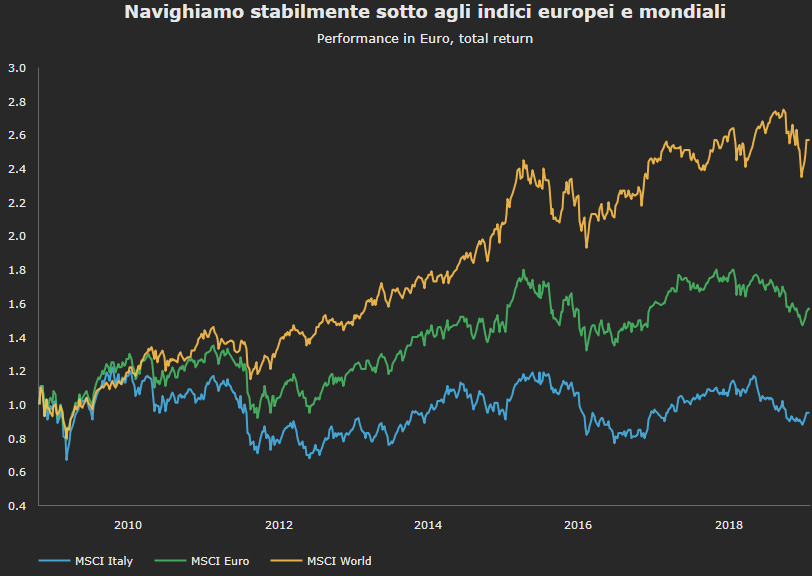

Navighiamo stabilmente sotto agli indici europei e mondiali.

E come si vede dal grafico, il quadro non migliora se confrontiamo la performance nel periodo 2009-2019 di un indice azionario più ampio, il MSCI Italia, con quella degli analoghi indici di riferimento europei e mondiali: tenendo conto dei dividendi, il MSCI Italia è cresciuto a un tasso medio annuo del 4,2%, l’MSCI Euro del 9,1% mentre l’MSCI World (un indice globale, che esclude i Paesi Emergenti) è cresciuto a una media annua del 13,4%. Il problema vero di queste de-performance è che l’Italia manca da diversi decenni di una politica industriale seria. L’Italia è un Paese che sta male.

La spinta dei PIR, poi, ha sì contribuito ad alimentare il mercato di Borsa Italiana, supportando la domanda di titoli, e certo si tratta di un intervento corretto. Ma è limitato e, comunque, le recenti incertezze politiche hanno agito da freno a questo tipo di investimento.

Insomma, in questi dieci anni il mercato azionario italiano non ha sicuramente brillato. Il che si traduce in un impoverimento non solo degli azionisti, per via della flessione del valore dei titoli e dei dividendi quasi nulli, ma dell’intero Paese.

The show must go on

Come sarà il confronto fra dieci anni? E chi lo sa… Diciamo che per ora il futuro dell’economia italiana appare ancora nebuloso, e con colori foschi. Il che però non vuol necessariamente dire totalmente negativo. anche se il rallentamento dell’economia mondiale e gli effetti della Brexit e della manovra economica recentemente approvata pongono seri dubbi su un “happy ending” per il nostro Bel Paese nei prossimi mesi. Ma non perdiamoci d’animo, siamo da sempre un popolo capace di fornire eccellenze in tutti i campi e il futuro anteriore è ancora tutto da scrivere. Bisogna però darsi da fare. Se non ora, quando?