Tante volte mi viene chiesto se sia più conveniente lasciare i “soldi” sul conto corrente piuttosto che impegnarli in investimenti, e diciamocelo forse è il più grande dubbio del risparmiatore italiano.

Milioni di italiani considerano il conto corrente come il parcheggio più sicuro per i risparmi.

Spesso la decisione non matura da un ragionamento sensato e razionale ma piuttosto dalla paura della “non conoscenza” dell’argomento.

Questo spiega anche la continua richiesta di conti deposito o soluzioni a brevissimo termine, nonostante negli ultimi anni hanno avuto rendimenti rasenti allo zero.

Già ho scritto della fondamentale presenza della liquidità in una pianificazione finanziaria, cash-king, e chi vi propone di investire l’intero vostro risparmio fidatevi è più un venditore che un consulente.

Quindi, perchè è meglio investire i risparmi?

Pochi comprendono che lasciare i risparmi sul conto corrente espone il risparmiatore ad un costo-opportunità molto elevato, facendola semplice questa scelta vi fa’ rinunciare ad un “potenziale guadagno”.

Scegliendo di investire i risparmi anziché lasciarli parcheggiati sul conto corrente dà la possibilità di ottenere guadagni più elevati e proteggere dall’inflazione ( tassi-di-inflazione ) .

Prima di vedere con precisione un esempio su quanti soldi rinunci lasciando i tuoi risparmi sul conto corrente, è importante dire che qualsiasi conto corrente ( oggi ce ne sono di ottimi a costo ZERO ) è fondamentale per la vita quotidiana e fondamentale per la gestione dei risparmi.

Insomma nel 2019 tutti devono avere un conto corrente.

Vediamo se conviene tenere i soldi sul conto corrente

La situazione odierna europea con i tassi rasenti allo zero fa si che la liquidità sul conto venga praticamente remunerata con un bel ZERO.

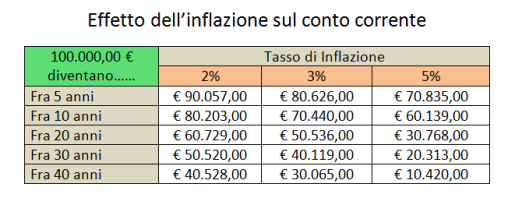

Quindi oggi lasci 100 € nel conto tra un anno ritrovi 100 € ma non sono gli stessi a causa dell’inflazione, che riduce il tuo potere di acquisto.

Oggi in Italia l’inflazione è dell’ 1,09% , quindi che tu lo voglia o no, tra un anno sarai in grado di comprare meno prodotti e servizi con gli stessi 100 € di oggi.

Moltiplica questo effetto dell’inflazione sui tuoi risparmi per anni e capirai da solo che lasciarli nel conto corrente è devastante.

Immagina solo che l’obbiettivo della BCE è portare l’inflazione al 2% annuo, ciò significa che in 10 anni i tuoi 50.000 € sul conto corrente avranno perso il 20%.

L’effetto negativo dell’inflazione avrà eroso i tuoi risparmi sul conto di 10.000 €.

Quale è allora il vantaggio di investire i risparmi?

Abbiamo visto che lasciando 50.000 € liquidi in conto dopo 10 anni ed un inflazione del 2% avranno un valore reale di 40.000 €.

Ipotizziamo di investire i tuoi risparmi, con un profilo rischio/rendimento moderato. Dopo 10 anni avranno un valore reale di 65.000 euro.

Un rendimento di circa il 30% non è un miraggio, oggi il buon btp decennale ha rendimenti di circa il 3% annuo per fare un esempio banale.

Link exchange is nothing else except it is simply placing the other person’s website link on your page at appropriate place and other person will also do same for you.

At this moment I am going to do my breakfast, after having my breakfast coming again to read more news.

Wow, this post is pleasant, my sister is analyzing such things, thus I am going to tell her.

Have you ever thought about publishing an e-book or guest authoring on other websites? I have a blog centered on the same ideas you discuss and would really like to have you share some stories/information. I know my visitors would enjoy your work. If you are even remotely interested, feel free to send me an e-mail.

This text is priceless. How can I find out more?

I think this is one of the most important information for me. And i’m glad reading your article. But wanna remark on few general things, The website style is perfect, the articles is really nice : D. Good job, cheers

Hey! This post couldn’t be written any better! Reading this post reminds me of my old room mate! He always kept talking about this. I will forward this page to him. Pretty sure he will have a good read. Thanks for sharing!

fenofibrate cost generic fenofibrate 160mg order fenofibrate without prescription

Fantastic goods from you, man. I’ve remember your stuff prior to and you’re simply too great. I really like what you’ve got here, really like what you’re stating and the way in which you are saying it. You make it entertaining and you still take care of to stay it smart. I cant wait to read far more from you. This is actually a wonderful website.

This is very fascinating, You are an excessively professional blogger. I have joined your feed and look forward to in search of more of your great post. Also, I have shared your site in my social networks

cheap cialis 40mg tadalafil medication sildenafil oral

cost ketotifen imipramine where to buy imipramine tablet

Hello! Do you use Twitter? I’d like to follow you if that would be ok. I’m undoubtedly enjoying your blog and look forward to new updates.

mintop solution buy mintop solution medications for ed

buy precose without a prescription micronase 2.5mg for sale buy griseofulvin without prescription

order aspirin 75 mg pill order levoflox 500mg generic cost zovirax

buy dipyridamole 25mg online pravastatin 10mg usa buy pravastatin 10mg online

buy melatonin 3mg generic buy desogestrel generic cheap danocrine 100mg

I’m not sure where you are getting your info, but good topic. I needs to spend some time learning more or understanding more. Thanks for magnificent information I was looking for this information for my mission.

buy duphaston without a prescription forxiga 10mg us order empagliflozin 10mg generic

fludrocortisone 100mcg ca rabeprazole for sale buy imodium generic

purchase etodolac generic mebeverine sale order generic pletal 100mg

I have been surfing online more than three hours today, yet I never found any fascinating article like yours. It’s pretty worth enough for me. In my opinion, if all webmasters and bloggers made just right content as you did, the net can be much more useful than ever before.

how to buy prasugrel prasugrel buy online buy tolterodine no prescription

purchase ferrous sulfate generic buy generic ascorbic acid 500mg order betapace without prescription

buy pyridostigmine 60mg sale rizatriptan 5mg cheap cheap rizatriptan

Ahaa, its good conversation about this post here at this weblog, I have read all that, so now me also commenting here.

vasotec 5mg drug how to get lactulose without a prescription duphalac drug

buy generic latanoprost rivastigmine cost order generic exelon 6mg

betahistine 16 mg pills order generic haldol brand probalan

prilosec drug prilosec canada order lopressor 50mg without prescription

purchase premarin sale viagra sildenafil 50mg pfizer viagra 50mg

order telmisartan 80mg online cheap buy cheap generic molnupiravir molnunat price

best canadian drugstore

cialis 5mg tablet sildenafil 100mg cost viagra 50mg price

cenforce 100mg without prescription purchase naprosyn online cheap aralen 250mg oral

What’s Happening i’m new to this, I stumbled upon this I have found It positively helpful and it has helped me out loads. I am hoping to give a contribution & aid other users like its helped me. Good job.

modafinil 100mg price order provigil 200mg for sale buy deltasone 40mg

buy cefdinir 300 mg generic order glycomet 500mg for sale prevacid 30mg us

Incredible! This blog looks exactly like my old one! It’s on a entirely different topic but it has pretty much the same layout and design. Great choice of colors!

Hi there! I know this is kind of off topic but I was wondering if you knew where I could find a captcha plugin for my comment form? I’m using the same blog platform as yours and I’m having difficulty finding one? Thanks a lot!

isotretinoin 20mg ca purchase azithromycin online purchase zithromax

I like the valuable information you provide in your articles. I will bookmark your weblog and check again here frequently. I am quite certain I will learn many new stuff right here! Good luck for the next!

atorvastatin 10mg generic atorvastatin canada buy amlodipine for sale

azithromycin without prescription order gabapentin generic buy gabapentin 600mg

free poker online quick hits free online slots order furosemide 100mg pills

pantoprazole 20mg oral order protonix 40mg generic phenazopyridine buy online

best slots to play online gambling site order albuterol 4mg generic

online roulette for real money sugarhouse casino online stromectol cream

amantadine uk order generic atenolol 50mg cheap avlosulfon 100 mg

canadian drug companies

most popular canadian pharmacy

blackjack poker online clavulanate generic buy cheap generic synthroid

medrol 4mg tablets order adalat generic buy aristocort online

meds canada

buy generic clomid 100mg imdur sale imuran pill

buy vardenafil without prescription order generic tizanidine 2mg order tizanidine 2mg sale

drugstore online

perindopril cheap allegra 180mg pill buy allegra 180mg pills

This is such a great resource that you are providing and you give it away for free. I love seeing blog that understand the value. Im glad to have found this post as its such an interesting one! I am always on the lookout for write my assignment for me quality posts and articles so i suppose im lucky to have found this! I hope you will be adding more in the future…

buy phenytoin 100 mg generic buy ditropan 2.5mg pills ditropan 5mg uk

whoah this blog is fantastic i love reading your articles. Stay up the good work! You understand, a lot of individuals are searching around for this info, you can help them greatly.

buy generic ozobax online buy generic toradol over the counter buy ketorolac cheap

brand claritin 10mg claritin cost order dapoxetine 90mg pill

buy baclofen generic endep price order toradol 10mg online

order glimepiride 4mg without prescription amaryl generic etoricoxib tablet

buy generic alendronate 70mg buy alendronate pill furadantin medication

online pharmacies

order inderal 20mg sale buy inderal generic clopidogrel 75mg ca

Excellent pieces. Keep posting such kind of info on your page.

Im really impressed by it.

Hey there, You have done a fantastic job. I’ll definitely digg it

and personally suggest to my friends. I’m sure they

will be benefited from this web site.

Feel free to visit my page: خرید بک لینک

Are you tired of waiting to get verified on Coinbase?

Well, worry no more! You can now easily buy a verified Coinbase account and start trading

immediately. With a verified account, you can access all

the features and benefits that Coinbase has to offer

without the hassle of going through the verification process.

Don’t miss out on this opportunity, get your verified Coinbase account now

and start trading cryptocurrency hassle-free!

Looking to buy verified Amazon accounts? Look no further!

We offer a safe and reliable platform for purchasing verified Amazon accounts.

With our accounts, you can start selling and earning on Amazon without any

hassle. Don’t miss out on this opportunity, buy your verified Amazon account

today!

Are you looking to harness the power of cryptocurrency for your business?

Consider buying verified BitPay accounts.

With these accounts, you can seamlessly accept payments in Bitcoin and

other cryptocurrencies, providing your customers with a convenient and secure

payment method. Verified accounts come with added benefits such as enhanced security measures

and increased credibility. Make the most of your business’s digital journey by investing in verified BitPay accounts today.

If you’re looking to step into the world of cryptocurrencies, having a verified Coinbase account is essential.

With a verified account, you can buy, sell, and trade digital currencies with confidence and security.

Purchasing a verified Coinbase account is a great

way to fast-track your crypto journey and start investing right away.

So why wait? Buy a verified Coinbase account today and

unlock the potential of the crypto market!

Looking to enter the world of cryptocurrency trading?

Look no further! With a verified Coinbase account, you can instantly start buying, selling, and storing various digital currencies.

Skip the hassle of account verification and get a pre-verified

Coinbase account today. Enjoy a seamless trading experience with high transaction limits and

enhanced security features. Don’t miss out on this opportunity to fast-track your

cryptocurrency journey. Buy a verified Coinbase account now and unlock

the potential of the crypto market!

In the world of cryptocurrency trading, having a verified account

on a reputable platform like Binance can accelerate your journey to profitability.

However, the verification process can be a hassle

for some. The solution? Buying a verified Binance account.

This eliminates the need for following the time-consuming

verification procedure, & helps you kickstart your trading endeavors instantly.

With a verified account, you get higher withdrawal limits, full access to all features and an extra layer of security.

Make sure to buy your verified Binance account from a trusted source to avoid scams and fraudulent activities.

Are you tired of waiting in line to get verified on Coinbase?

Well, worry no more! Now you can buy a verified Coinbase account

hassle-free. Avoid the cumbersome verification process and start

trading immediately. Don’t miss out on this opportunity to gain instant access to one of the most popular cryptocurrency exchanges.

Get your verified Coinbase account now!

If you’re in the e-commerce business, a verified Stripe account can be a game-changer.

It provides a secure and reliable payment processing system,

boosting customer trust and increasing sales.

So why wait? Buy a verified Stripe account today and unlock

the full potential of your online business!

Buy a verified Bing Ads account today and take your online business to new heights.

A verified account ensures credibility, trust, and access to exclusive

features. With our secure and reliable service,

you can maximize your advertising efforts and target a wider audience.

Don’t miss out on this opportunity to boost your online presence.

Get your verified Bing Ads account now!

Are you tired of going through the long and tedious process of

getting your Coinbase account verified? Look no further!

You can now buy a verified Coinbase account hassle-free.

Say goodbye to waiting for weeks to get your account approved.

Purchase a verified Coinbase account and start trading cryptocurrencies instantly.

Don’t miss out on this opportunity to save time and start trading today!

Purchasing a verified Binance account provides a hassle-free experience in the world

of cryptocurrency trading. A verified account ensures maximum withdrawal limit of up to 100 BTC a day, adding to trade convenience.

Verification safeguards your account from illegal activities, giving you a peace

of mind. Enjoy quick transactions, and get an edge over unverified users.

Immune to geolocation restrictions, the account ensures seamless dealing globally.

Whether you’re a seasoned trader or a novice, a verified Binance account is a sound investment.

Be smart, step into secure trading. Buy your verified Binance account today!

If you’re looking to buy a verified Coinbase

account, look no further! Buying a verified Coinbase account can provide you with instant access

to one of the most reputable cryptocurrency exchanges in the market.

With a verified account, you’ll be able to trade, buy, and sell cryptocurrencies with ease,

without going through the lengthy verification process. Don’t miss out on this opportunity to jump into the world of cryptocurrencies hassle-free.

Purchase a verified Coinbase account today!

Purchasing a verified Bing Ads account offers an exceptional opportunity to promote

your business or brand to a plethora of potential customers.

With a verified account, you unlock an advanced level of advert

authenticity while benefiting from a faster approval process.

This means you effortlessly run your campaigns, reaching a broader audience, and thus potentially enhancing your conversion rates and

revenue without encountering unnecessary delays. Investing in a

Bing Ads account permits a major advantage in your digital marketing approach as it’s just not about purchasing an account,

but carving out a greater avenue for your venture’s

growth and visibility. Remember, Bing’s platform

continuously seeks to levy stringent rules to ensure that only genuine, quality-driven ads reach their users.

Thus, possessing a verified account makes your firm stand out in terms of credibility.

So, invest in a verified Bing Ads account to make the most of your marketing

efforts, create unprecedented brand awareness, and secure higher returns on your investment.

If you’re looking to boost online advertising efforts, buying a verified Bing Ads account is worth considering.

With a trustworthy and verified account, you gain access to Bing’s vast

user base and powerful targeting tools, ensuring more effective reach and conversions.

Don’t miss out on this opportunity to elevate your advertising

game.

Looking to buy verified Cash App accounts? Look no further!

We offer a wide range of reliable and secure accounts that have been verified for your convenience.

With our verified accounts, you can trust that your transactions will be safe and

seamless. Don’t miss out on this opportunity,

buy your verified Cash App account today!

Are you tired of the lengthy process of verifying your Coinbase

account? Look no further! With our services, you can now buy a verified

Coinbase account hassle-free. Skip the wait and instantly access all the features and benefits of a verified account.

Don’t waste any more time, buy your Coinbase account today and start trading with ease.

Buy a verified Coinbase account to ensure a smooth and secure cryptocurrency trading experience.

With a verified account, you gain access to a trusted platform that offers convenient features and enhanced security

measures. Don’t miss out on the opportunity to buy and sell digital assets without any hassle.

Invest in a verified Coinbase account today!

Are you a business owner looking for a secure and reliable payment processing platform?

Look no further! Buy a verified Stripe account and ensure smooth transactions

for your customers. With its robust fraud prevention measures

and seamless integration, Stripe is the perfect choice

to streamline your payment processes.

If you’re looking to expand your online business or start a new venture on Amazon, consider

buying verified Amazon accounts. These accounts come with a seal of authenticity, ensuring credibility and trustworthiness.

With a verified account, you can establish a solid reputation and gain access to various

benefits. Don’t miss out on this opportunity to grow your business efficiently and effectively.

Are you looking to buy a verified Binance account?

Look no further! Buying a verified account not only ensures a secure and hassle-free trading experience but also gives you access to advanced features and

higher withdrawal limits. With a verified Binance

account, you can trade with confidence and enjoy the full benefits

of this popular cryptocurrency exchange. Don’t miss out on this opportunity, purchase your verified Binance account today!

If you’re looking to boost your online business, consider

buying verified Amazon accounts. These accounts come with a proven track

record and can help establish your credibility

on one of the world’s largest e-commerce platforms.

Get started today and take your business to new heights!

Are you tired of waiting in long queues to get your Coinbase account verified?

Look no further! You can now buy a verified Coinbase account hassle-free.

With a verified account, you can start trading cryptocurrencies immediately without any delays.

Don’t miss out on the opportunity to invest in the booming crypto market.

Get your hands on a verified Coinbase account today and start your trading journey effortlessly!

Do you want to step up your cryptocurrency trading game?

Look no further! Buy a verified Coinbase account and gain access to a

trusted and secure platform. With a verified

account, you can enjoy a seamless experience, faster transactions,

and higher withdrawal limits. Don’t miss out on the opportunity to become

a savvy trader. Get your verified Coinbase account today!

If you are looking to buy a verified Coinbase account, you

have come to the right place. Buying a verified Coinbase

account offers you a smooth and hassle-free experience in managing your cryptocurrency transactions.

With a verified account, you gain access to higher transaction limits, improved security features, and the ability to link your bank account for easy deposits and withdrawals.

Don’t miss out on the benefits of a verified Coinbase account – get yours today!

Buying a verified Binance account offers numerous benefits, especially for

those interested in cryptocurrency trading. By owning a verified account, you can access higher

daily withdrawal limits, enjoy streamlined features, and unlock the full potential of Binance’s

advanced trading functions. Not only that, but the verification process also adds an extra layer of security to your transactions,

greatly reducing fraud and theft risks. To buy a verified Binance account, ensure you’re dealing with trusted sources to

prevent unwanted issues. An approved account will give you instant

entry into the fascinating world of crypto trading.

Looking to trade cryptocurrencies hassle-free? Buy a verified Coinbase

account! With a verified account, you can securely buy, sell, and

hold cryptocurrencies like Bitcoin, Ethereum, and more.

Skip the waiting period and unlock instant access to one of the most trusted cryptocurrency exchanges.

Don’t miss your chance to start trading today!

Looking to buy a verified Binance account?

Ensure a hassle-free trading experience with a trusted and verified account from Binance.

Enjoy a secure platform with enhanced features and faster

withdrawals. Buy your verified Binance account today and take your trading to

the next level!

Looking to buy verified Bitpay accounts? Look no further!

We offer hassle-free transactions, top-notch security, and quick delivery.

With our verified Bitpay accounts, you can enjoy seamless cryptocurrency transactions and enhance your trading

experience. Don’t miss out, buy now!

Buy verified Bitpay accounts to simplify your cryptocurrency transactions.

These accounts provide you with added security and convenience, ensuring smooth and hassle-free

payments. With verified Bitpay accounts, you can confidently transact in Bitcoin and

other cryptocurrencies, knowing that your funds

are protected. Enhance your crypto journey by purchasing

verified Bitpay accounts today.

The Antminer D9 is a powerful mining rig designed by

Bitmain, a leading manufacturer in the cryptocurrency

industry. With an impressive hashing rate of 2.1 TH/s,

this machine is capable of mining multiple cryptocurrencies efficiently.

It utilizes the SHA-256 algorithm, making it ideal for mining popular

coins like Bitcoin. The Antminer D9 features advanced cooling

mechanisms and low power consumption, ensuring optimal performance while minimizing energy costs.

With its reliable stability and high profitability, the Antminer D9

is a top choice for serious cryptocurrency miners.

Investing in cryptocurrencies has never been easier with platforms like Binance.

However, starting can be a bit tedious with the verification process.

Now, you have the option to buy verified Binance account, saving

you the trouble and time. Going with a verified account enhances your trading limits

immensely and gives you full access to all the Binance features.

It’s a smart way to bypass the long, complex process and jump

straight into trading. A verified account is safer and more convenient.

However, ensure you’re purchasing from a reputable source

to avoid scams. Invest wisely, trade securely with a verified Binance account.

Are you looking to increase your online visibility?

Buy a verified Bing Ads account today and reach a wider audience.

With a verified account, you can drive more traffic to your website and boost your sales.

Don’t miss out on this opportunity to expand your business.

Get a verified Bing Ads account now!

Buying a verified Coinbase account can provide various

advantages to cryptocurrency enthusiasts. With a verified account, users can enjoy higher transaction limits, faster deposits and withdrawals, and enhanced security features.

Additionally, it allows individuals to access a wider range

of cryptocurrencies and trading options. By purchasing a verified Coinbase account,

users can save time and gain immediate access to all

the benefits that come with a verified status, avoiding the lengthy verification process.

Investing in cryptocurrency is taking financial markets by storm, and Binance stands out as one of the leading

platforms. However, a verified Binance account is crucial to ensuring a smooth trading

experience. Buying a verified Binance account provides enhanced security features and

improves convenience. Users can enjoy higher deposit limits,

prioritize customer support, and access trading in multiple cryptocurrencies.

A verified account also unlocks special

features like margin trading and future trades.

With easy access and clear communication channels,

a verified Binance account assures a seamless crypto trading experience.

But ensure you buy verified accounts from reliable sources

to avoid falling victim to scams.

If you are serious about trading on Binance, it is wise to buy a

verified account. Verified accounts offer enhanced security features

and higher transaction limits, ensuring a smooth trading experience.

With a verified Binance account, you can have peace of mind as your funds are better

protected. Get your verified Binance account

today and unlock the potential of crypto trading!

Binance is one of the world’s leading cryptocurrency exchange platforms.

To maximize its features, you need to have a verified account.

But the process can be time-consuming and daunting.

Thus, buying a verified Binance account can be a wise move.

It grants you instant access to trade, invest, and experiment with various cryptocurrencies.

Plus, verified accounts have higher withdrawal limits,

beneficial for heavy traders. It also ensures a smoother and more secure trading experience as it’s already passed

stringent security checks. So consider buying a verified Binance account

for hassle-free crypto dealings.

Investing in the cryptocurrency market is easier with a verified Binance account.

Binance, being the world’s largest crypto exchange platform, provides

a seamless and secure environment for trading. When buying a verified Binance account, you

get the privilege of withdrawing up to 100 Bitcoins in a day!

Verification also unlocks advanced features like margin trading and fiat currency withdrawals.

It’s an identity-secured process involving KYC, offering you maximized security.

Hence, purchasing a verified Binance account is a smart move,

leading you into a future of lucrative crypto trading opportunities.

If you’re looking to enter the world of cryptocurrency trading and want a hassle-free experience, buying a verified Binance account is a great option. With a verified account,

you gain access to a secure platform with advanced features, ensuring the safety of your investments.

Don’t waste time with the lengthy verification process;

instead, opt to buy a verified Binance account and start

trading right away. Your journey into the exciting world of cryptocurrencies

awaits!

Looking to trade cryptocurrencies? Consider buying a verified

Coinbase account for added security and convenience. Gain access

to a trusted platform with enhanced features, seamless transactions, and peace of mind.

Start your crypto journey with confidence today!

Buying a verified Skrill account can provide numerous benefits for individuals and businesses alike.

With a verified account, users can enjoy increased transaction limits, enhanced security measures, and easier access to funds.

Don’t miss out on these advantages, buy a verified Skrill

account today!

Looking to buy a verified Binance account? Get ready to enhance your cryptocurrency

trading experience with a trustworthy and authorized account.

With a verified account, you can enjoy additional features, such as higher withdrawal

limits and enhanced security measures. Don’t miss out on this opportunity to trade with confidence, so buy your

verified Binance account today!

Purchasing a verified Binance account provides an array of

benefits such as enhanced withdrawal limits, access to advanced trading

features, and solid protection against fraud. Binance, being the world’s largest cryptocurrency exchange platform, ensures that

its verified accounts follow strict regulatory

compliance, enhancing trade security. When you buy a verified Binance account,

you eliminate the hassle of going through the complex verification process and can immediately plunge into

trading. Moreover, these accounts offer a more profound cryptocurrency trading

experience with high liquidity and a plethora of available cryptocurrencies.

In a rapidly evolving digital asset market, having a verified Binance

account is definitely an advantage for your investment journey.

If you are looking to enter the world of cryptocurrency trading, obtaining

a verified Coinbase account is essential. With a verified account, you can enjoy increased buying limits,

secure transactions, and access to a wide range of cryptocurrencies.

Don’t miss out on the opportunity to join this reputable platform and start your digital asset journey with confidence.

Buy a verified Coinbase account today!

Looking to buy verified Amazon accounts? Look no further! With verified accounts, you

can trust that your purchases are made with legitimate sellers,

ensuring the best quality and secure transactions. Don’t risk your

money on unreliable sources, invest in verified Amazon accounts and shop with

peace of mind.

Are you struggling to reach your target audience effectively through Bing

Ads? Consider buying a verified Bing Ads account!

These accounts offer a host of benefits, including improved credibility,

increased visibility, and access to advanced features.

Don’t let your advertising efforts fall short, invest in a verified

Bing Ads account today and watch your campaign soar!

Buying a verified Bing Ads account is an excellent investment for businesses

who want to establish a strong online presence. It allows you to build campaigns and reach millions of potential customers using the Bing search engine.

Opting for a verified account adds credibility to your campaigns

and provides you with a higher level of security.

Moreover, verified accounts gain access to various useful features such

as analysis tools and customer support. It is a cost-effective way of boosting your online visibility, increasing web traffic, and ultimately driving sales.

Make a smart decision today, and experience the undeniable benefits of owning a verified Bing

Ads account.

Dofollow backlinks are a great way to boost your website’s search engine rankings and increase its visibility.

These backlinks pass on link equity and help search engines understand

the importance of your website. By buying dofollow backlinks from reputable

sources, you can benefit from higher organic traffic and improved domain authority.

However, it’s important to choose quality backlinks that are relevant

to your niche and avoid any spammy practices. With the right strategy, buying

dofollow backlinks can be a valuable investment for your website’s long-term

success.

Are you tired of dealing with payment restrictions

on popular platforms like Bitpay? Look no further, as verified Bitpay

accounts are now available for purchase! With these accounts, you

can enjoy uninterrupted transactions without any limitations.

Don’t miss out on this opportunity, buy your verified Bitpay

account today!

Buying a verified Binance account provides enhanced features and security benefits making your cryptocurrency trading smoother and safer.

Binance is one of the largest and most widely used crypto exchanges globally.

It involves several stages of verification that can be time consuming,

but obtaining a pre-verified account bypasses this. It provides immediate access

to higher withdrawal limits, full access to all functions and features, superior customer support, and additional security

measures. A verified Binance account can be a valuable investment for both novice

and seasoned traders in the rapidly evolving cryptocurrency

market. Please ensure to follow all legal and ethical guidelines while purchasing such accounts.

Are you an Amazon seller looking to expand

your business? Consider buying verified Amazon accounts.

These accounts are reliable and save you time and effort in building your reputation on the platform.

With a verified account, you gain credibility, access to a wider customer base, and increased sales potential.

Invest in a verified Amazon account today and watch your business thrive.

In the world of cryptocurrencies, Binance

has emerged as a leading exchange platform.

Buying a verified Binance account ensures you have

a smoother and more secure trading experience. Verification adds

a layer of security to your account, protecting your assets from potential threats.

It also increases your daily withdrawal limit significantly.

With a verified account, you can access all the

features offered by Binance, and enjoy benefits such as staking, futures trading etc.

Entering the crypto world with a verified Binance account is a smart

move. Remember, investing in security today will protect your wealth tomorrow.

Buying a verified Binance account can provide numerous advantages for cryptocurrency traders.

With a verified account, users can access advanced features,

higher withdrawal limits, and enhanced security measures. Additionally, it allows seamless trading across

multiple cryptocurrencies. Overall, purchasing a verified Binance account simplifies the trading process and

boosts the overall trading experience.

Entering the world of cryptocurrency requires a safe and

trustworthy platform. Binance comes to the fore as a

reliable option, boasting an array of features and robust

security measures. However, the process of verification can be lengthy and complicated for some users, hence,

opting to purchase a verified Binance account can be a viable choice.

It ensures immediate access, eliminates the hassle of verification, enabling you

to commence trading instantly. Having said that, ensure to buy these accounts from a trusted,

reputable source to avoid future discrepancies.

Always remember, your security is paramount in the cryptosphere.

As an avid cryptocurrency trader, having a verified Binance account is essential.

Binance, one of the largest crypto exchanges in the world, offers a wide array

of services and a plethora of digital currency options.

However, the verification process can be time-consuming and complex.

To navigate this, you can conveniently buy a verified Binance account.

Having a verified account ensures higher withdrawal limits,

full access to all features and increased security.

It’s a practical, time-saving investment for professional traders aiming for seamless and

efficient trading.

Buying a verified Coinbase account is an attractive option for individuals keen on navigating the world of cryptocurrencies with enhanced efficiency and security.

Coinbase, one of the most reputable cryptocurrency exchanges globally, mandates an account verification process to provide its users

with a safe and reliable platform for trading. This involves providing personal details and uploading an identification document for verification. Purchasing a verified Coinbase account simplifies this process by offering a ready-to-use platform,

saving time and expediting your trading activities. However, it’s critical to remember

that such transactions should be pursued responsibly,

bearing in mind the platform’s terms and conditions to ensure security and compliance.

Remember, the key to successful cryptocurrency trading

is not just convenience but also the assurance of security and regulatory compliance.

If you’re looking to enhance your online business or increase your presence on Amazon, buying verified Amazon accounts is a smart move.

These accounts come with a solid reputation and are ideal for sellers seeking a boost in their sales and credibility.

Don’t let the competition outshine you – invest in verified

Amazon accounts for a successful e-commerce journey.

Buying a verified Binance account is a convenient option for cryptocurrency enthusiasts.

With a verified account, users can access advanced features and trading options.

Purchasing a verified Binance account means skipping the lengthy verification process and getting started with trading

immediately. This ensures a seamless experience and saves time.

Secure your verified Binance account today!

Buying dofollow backlinks can be an effective way to boost

your website’s search engine rankings. These backlinks come

from reputable websites, and when they link back to your

site, they pass on valuable “link juice” that can help improve your rankings.

However, it’s important to be cautious when purchasing

backlinks. Make sure they come from quality websites that are relevant to your niche, and avoid buying links in bulk as search engines may

penalize your site. Always prioritize organic link-building strategies, but considering buying

dofollow backlinks can be a helpful supplementary

tactic.

Buying a verified Stripe account can be a game-changer for online businesses.

With a verified account, you gain access to a secure payment gateway that boosts your credibility, streamlines

transactions, and ensures customer trust. Invest in a verified Stripe

account today and take your business to new heights!

Buying a verified Binance account is a convenient way to gain quick access to the

popular cryptocurrency exchange. Verified accounts offer added security and higher withdrawal limits, providing a seamless trading experience.

With the growing popularity of digital currencies, having a verified Binance

account can be a valuable asset for investors looking to capitalize on the crypto market.

Are you looking to boost your online advertising efforts?

Consider purchasing a verified Bing Ads account! With access to a

trusted and established account, you can reach a wider audience,

increase brand visibility, and drive more traffic

to your website. Don’t miss out on this opportunity to elevate your online marketing strategy.

Get your verified Bing Ads account now!

Are you tired of the lengthy process to get a

verified Coinbase account? Look no further! You can now buy a verified

Coinbase account hassle-free. Say goodbye to the

wait and start trading cryptocurrencies immediately. Enjoy the convenience of instant access and skip the

verification process. Get your Coinbase account today and

start your crypto journey with ease!

Buying a verified Binance account is a way to expedite your trading

journey. These accounts have gone through a stringent verification process, ensuring secure transactions

and peace of mind. Invest in a verified Binance account

to effectively navigate the cryptocurrency market and maximize your earnings.

Buying a verified Coinbase account can offer multiple advantages to crypto enthusiasts.

A verified account ensures secure transactions, higher limits, and

smoother withdrawals. With its robust security features, Coinbase stands

as a reputable platform for buying, selling, and storing cryptocurrencies.

Invest in a verified Coinbase account today and unleash the full potential of

your crypto investments.

Purchasing a verified Coinbase account is an essential step

for all cryptocurrency investors. By having a verified account, users can enjoy unlimited

trading activity and seamless transactions. Account verification also enhances security, keeping your investments protected from potential threats.

Moreover, Coinbase’s instant currency conversion makes it perfect for individuals diving into the world of digital currency.

A verified account promises no restrictions, a safe trading environment, and

limitless possibilities within the cryptocurrency realm.

Remember, you aren’t just buying an account, you are securing a door

to a multitude of cryptocurrency investment opportunities.

Are you tired of struggling to sell on Amazon? Look no further!

Buying verified Amazon accounts can save you time and frustration. With a ready-to-go seller account, you can start

selling right away and avoid the tedious verification process.

Don’t miss out on this opportunity to boost your business and increase your profits!

Purchasing a verified Coinbase account is pivotal to indulge in seamless crypto trading.

Coinbase, a reputable cryptocurrency exchange

platform hosts a robust system to buy, sell and manage your digital

currency. To buy a verified account, sign up on Coinbase, provide necessary personal information and

setup two-factor authentication. Documents for identity verification would be required too.

Once verified, easy transactions await. Remember, safety

is key. Make sure you adhere to all security measures,

including a strong, unique password and remaining vigilant for any suspicious activities.

Let your crypto journey commence with a verified Coinbase account!

Buying a verified Coinbase account is advantageous for those entering

the world of cryptocurrencies. With enhanced security and access to various features, it provides a seamless experience.

A verified account saves time on the verification process and

offers peace of mind. Invest wisely and pave the way to a successful crypto journey with a reliable Coinbase

account.

Investing in cryptocurrencies can be an exhilarating, yet

intricate process. Binance, one of the world’s leading

platforms for cryptocurrency exchange, presents an exceptional platform to start your crypto journey.

However, to truly unlock all of its features and services, you would need

a verified Binance account. Purchasing a verified Binance account not only saves you time but also prevents you from hurdles associated with the verification process.

With a verified account, you gain full access to withdrawal limits, participate in various trading activities and make the most out of Binance’s advanced features.

Moreover, it ensures stronger security and protection of your digital assets.

Therefore, buying a verified Binance account is an excellent investment for anyone seriously foraying into the world of cryptocurrency.

Remember, your first step in your crypto adventure should always prioritize safety and convenience!

If you’re looking to buy a verified Coinbase account,

think twice before proceeding. It is not recommended to purchase

such accounts as it violates Coinbase’s terms of service and can lead

to serious consequences. Protect your financial transactions by using legitimate methods and adhering

to trusted platforms.

Are you looking to buy a verified Coinbase account?

It’s important to exercise caution when buying such accounts as it raises reliability and

security concerns. Make sure to do thorough research, understand

the risks involved, and ensure the legitimacy of the seller before

making any transactions. Protect your investments and choose wisely!

Binance is a well-known cryptocurrency exchange platform where

users can buy, sell, and trade various digital assets.

If you’re looking to get started on Binance quickly and hassle-free, consider purchasing a verified account.

With a verified account, you can enjoy enhanced security features and expedited verification processes, ensuring a smooth and efficient trading experience.

Don’t let lengthy verification processes hinder your cryptocurrency journey;

opt for a verified Binance account today!

Buying a verified Coinbase account is an easy way to establish a trustworthy

presence in the crypto world. With a verified account, you gain access

to a variety of features and benefits, such as higher transaction limits and

added security measures. By purchasing a Coinbase

account, you save time and effort required to go through the verification process.

Start your cryptocurrency journey on the right foot and buy a verified Coinbase account today.

Are you a crypto enthusiast looking to invest in digital currencies?

Then buying a verified Binance account is the way to go.

This platform offers a versatile portfolio and greater profits, making it ideal for both novice and experienced traders.

Buying a verified account simplifies the process, saves time,

and helps avoid the hassle of complex verification procedures.

It provides immediate access to all Binance features including spot trading, futures,

staking, and much more. Enjoy hassle-free trading with a verified

Binance account. Invest smart, invest right!

Purchasing a verified Coinbase account is an essential step for those interested in investing in cryptocurrencies.

Coinbase, as a regulated and certified Bitcoin exchange, provides a safe and user-friendly

platform for buying, selling, and managing your digital currency

portfolio. When you buy a verified account, you ensure versatility, liquidity, and security for your

investments. This purchase simplifies the process of cryptocurrency

trading, reducing the risk of falling victim to

scams or fraudulent practices. With a verified Coinbase account, you can confidently take part in an economic revolution.

Buy a verified Coinbase account for a hassle-free crypto trading experience.

With a verified account, you can enjoy increased transaction limits, added security measures,

and quicker verification processes. Don’t miss out on the opportunities offered by this reliable platform.

Purchase your Coinbase account today!

Want a hassle-free way to accept Bitcoin payments?

Look no further! Buy a verified BitPay account

and enjoy seamless transactions with guaranteed security. Say goodbye to payment processing difficulties and

stay ahead of the game by opting for a trusted and verified payment gateway.

Don’t miss out on the benefits of Bitcoin, get your verified BitPay account today!

Are you looking to boost your online advertising campaign on Bing?

Consider buying a verified Bing Ads account today!

With a verified account, you can access a range of features and tools to maximize

your reach and target your audience effectively. Don’t miss

out on the opportunity to optimize your Bing Ads experience.

Purchase a verified Bing Ads account now!

Buying dofollow backlinks can be an effective strategy to

boost your website’s search engine rankings and increase organic

traffic. These backlinks are from reputable websites and provide link juice, signaling to search engines that your site is trustworthy and authoritative.

However, it’s crucial to be cautious and choose high-quality backlinks from relevant sources, as low-quality ones can harm your site’s

credibility. Be mindful of Google’s guidelines to ensure long-term success and consider working with a professional

to handle your backlink acquisition strategy.

Buying a verified Coinbase account can be beneficial for those looking to

trade or invest in cryptocurrencies. Coinbase is one

of the world’s leading platforms for such practices.

A verified account provides security and legitimacy.

It indicates that the user has completed the necessary verification process.

This includes providing a valid identification document such as a passport

or driver’s license. It also gives you access to higher buying

limits and features. However, it’s essential to remember to only purchase verified accounts from trusted sources to avoid falling victim to scams.

Are you looking to enter the world of cryptocurrencies?

Buy verified Coinbase accounts today to ensure a hassle-free experience.

With a trustworthy account, you can securely store and trade your digital assets.

Say goodbye to potential scams and frauds!

Invest wisely and start your crypto journey with

peace of mind.

Investing in digital currencies has become supported globally, and Binance is among the leading exchange platforms.

Buying a verified Binance account enhances your trading

experience. It grants you increased withdrawal

limits and full access to all the platform’s features.

With a verified account, you eliminate the necessity

of giving out personal information repeatedly,

reducing the risk of fraudulent activities.

Buying verified accounts also saves you the hassle and time of the verification process.

Secure your crypto investments by purchasing a verified Binance account.

Binance, one of the leading cryptocurrency exchanges, ensures security with its verified accounts.

Buying a verified Binance account is a smart move, guaranteeing a smooth and hassle-free trading experience.

Protect your investments and gain access to advanced features by

purchasing a verified account now!

Buying a verified Binance account offers numerous benefits.

Enjoy increased trading limits, access to advanced features, and enhanced security.

Don’t miss out on the opportunity to expand your cryptocurrency portfolio

with a trustworthy and authenticated account. Invest in a verified Binance

account today!

Looking to advertise your business on Bing? Don’t risk getting your account suspended!

Buy a verified Bing Ads account today and ensure your ads reach

a wider audience without any hassle. Increase your online visibility and drive more traffic with a legitimate and

trustworthy Bing Ads account.

Purchase verified Amazon accounts from trusted sellers to save time

and effort. These accounts are guaranteed to be

legitimate, allowing you to start selling or buying on Amazon immediately.

Skip the hassle of creating a new account and overcome any restrictions or limitations.

Don’t miss out on the opportunity to expand your business or enjoy seamless online shopping.

Choose verified Amazon accounts for a hassle-free experience today!

Buying a verified Stripe account has become a popular option for individuals and businesses

looking to accept online payments seamlessly.

With a verified account, you gain instant credibility, increased payment options,

and enhanced security. Skip the hassle of tedious

verification processes and ensure smooth transactions by purchasing a verified Stripe account today.

Investing in cryptocurrencies requires a trustworthy

platform and Coinbase is a favorite among crypto enthusiasts.

To fully leverage this platform, consider purchasing a verified Coinbase account.

Coinbase verification enhances your account security and allows for smooth transactions.

It ensures your investments are secured from any potential fraudulent

activity. Each identity check increases your credibility in this dynamic digital market.

Buying a verified Coinbase account eliminates the stress

of going through the lengthy verification process and provides instant

access to the cryptocurrency market. Thus, it promotes a seamless trading experience.

However, ensure you buy from credible sources to avoid scams.

Always remember, investing in a verified Coinbase account

is a strategic move towards a safe and hassle-free crypto journey.

Investing in cryptocurrencies has been a growing trend, necessitating the use of reliable platforms like

Binance. Having a verified Binance account enhances your trading experience.

Not only does it elevate your withdrawal limits, but it also adds a layer of security to transactions.

Purchasing a verified Binance account ensures instant access

without having to go through the rigorous verification process yourself, thus saving valuable time.

Respected sellers deliver accounts with complete email,

2FA, and wallet access. So, capitalize on the soaring crypto market right

away with your own verified Binance account.

Are you eager to delve into the world of cryptocurrencies such as Bitcoin and Ethereum?

Binance, one of the largest cryptocurrency exchanges globally, is a perfect platform

to start. However, the verification process can be time-consuming and complex.

To bypass this stress, consider purchasing a verified Binance account.

Verified accounts offer increased withdrawal limits and provide full access to all

trading features. With a verified account, you can easily make large transactions,

explore enhanced features, and enjoy a seamless crypto trading experience.

Remember to only buy from reputable sources to ensure the account’s safety

and legitimacy.

Purchasing a verified Binance account offers a host of advantages for cryptocurrency

traders. A verified Binance account provides higher withdrawal limits and enhances account security, offering peace of mind through extra protection layers.

The verification process also paves the way for access to advanced features and

enhanced customer service. However, it’s critical

to be cautious while buying a verified account from a third-party to prevent potential

frauds. It’s always recommended to go through the verification process yourself for maximum security and personal data safety.

Binance’s verification process is not cumbersome, making it reachable for most users.

Start your crypto trading journey by verifying your own Binance account.

Investing in cryptocurrency is now as simple as

buying a verified Binance account, one of the leading global cryptocurrency exchanges.

With a verified Binance account, you bypass the lengthy and complex registration and verification process

of owning an account. You gain instant access to a plethora of cryptocurrencies for trading,

offers a robust platform for both novice and experienced

traders and guarantees a high level of security for your digital assets.

In addition, buying a Binance account provides you the opportunity to partake in different investment and earning programs.

With just a few clicks, you enter into a world of unlimited cryptocurrency opportunities.

Invest wisely; Invest with a Binance account.

Do you want to trade on Binance, one of the most popular cryptocurrency

exchanges? Get a verified Binance account and enjoy the benefits of secure transactions, high liquidity, and a wide range

of digital assets. Don’t miss out on the opportunity, buy your verified Binance account today!

Buying a verified Bing Ads account is a wise move for anyone seeking to improve their online

marketing efficiency. A verified account ensures a higher level

of trust and credibility, which can significantly boost ad performance on the platform.

Bing Ads allows you to target a segment of the online community

not reached by other platforms and brings your advertising campaign to a global scale.

Owning a verified account enables access to advanced features aiding

ad optimization. Make your online marketing investment

count; buy a verified Bing Ads account today.

If you are looking to buy a verified Coinbase account, you’ve come

to the right place. With a verified account, you can easily and securely buy,

sell, and store cryptocurrencies like Bitcoin, Ethereum, and Litecoin. By purchasing a verified account, you save yourself the hassle of

going through the lengthy verification process and gain instant access to

the world of digital currencies. Don’t miss out on this opportunity to start your crypto journey smoothly

and conveniently.

Buying a verified Coinbase account can provide several

benefits to cryptocurrency traders. It ensures a secure and

trusted platform for trading, with enhanced security features.

Verified accounts offer higher transaction limits,

faster processing times, and access to advanced trading tools.

With verified Coinbase accounts, traders can gain a competitive edge and navigate the crypto market with confidence.

Are you looking to buy a verified Coinbase account? We understand the convenience it offers, but it’s important to note that purchasing such accounts can be risky.

It’s safer to create your own account, ensuring your financial security,

privacy, and compliance with legal requirements. Protect yourself and your

investments by taking the responsible route.

Looking to maximize your online advertising efforts?

Buy a verified Bing ads account today! Gain access to Bing’s vast user base and

run targeted ad campaigns to boost your business. Don’t miss out on potential customers, get your

verified Bing ads account now!

Binance, a leading cryptocurrency exchange platform, has helped millions embrace digital currencies.

Buying a verified Binance account ensures a seamless transaction process, increased

withdrawal limits and enhanced security features. The verification process

guards against fraud and identity theft, and ensures all trades

meet legal requirements. When you buy a verified Binance account,

you’re acquiring a platform that’s easy to navigate,

backed by a comprehensive customer support team and packed with integrated high-tech features that let

you trade various cryptocurrencies with ease. If you’re

planning to up your crypto trading game, consider buying

a verified Binance account for an optimized trading experience.

Buying a verified Binance account provides seamless access to crypto

trading. Binance, a leading name in the crypto world, is world-renowned for its robust security measures.

Having a verified account means you’ve completed the KYC process, guaranteeing your trading experience is safe and

credible. It allows for higher withdrawal limits and access to advanced features.

Hence, for professional traders or individuals aiming to dive into the crypto-sphere, a verified Binance

account is vital, allowing expedited transactions and a substantial

edge in the market.

Are you in need of a verified Binance account? Look no further!

With a verified Binance account, you can trade cryptocurrencies with ease and confidence.

Avoid the hassle of waiting for verification and buy a verified Binance account today.

Trade securely and smoothly, and take advantage of the numerous benefits that Binance offers.

Don’t miss out on the opportunity to enhance your crypto trading experience.

Get your verified Binance account now!

Looking to buy a verified Coinbase account? You’re in luck!

Purchasing a verified Coinbase account comes

with numerous benefits, such as faster transaction processing and increased security.

Take advantage of this opportunity to participate in the

booming cryptocurrency market with peace of mind.

Don’t miss out!

Buying a verified Binance account can offer a multitude of benefits.

It ensures a hassle-free registration process, guarantees top-notch security features, and allows access to a wide range of trading options.

With a verified account, investors can confidently navigate the cryptocurrency market.

Don’t miss out on these advantages, get your verified Binance account today!

In the world of digital currency trading, having a verified account is crucial for

ensuring a seamless experience. Binance, as one of the leading cryptocurrency

exchanges, offers numerous benefits to its verified users including higher

withdrawal limits, access to advanced trading features, and enhanced security protocols.

So, it’s no surprise that many traders and investors are keen to buy verified Binance

accounts. Apart from giving you the freedom to transact larger amounts, having a

verified account also imparts a higher level of trust and credibility

to your trading profile. To buy a verified Binance account, it’s important to transact through

reliable sources to avoid any potential scams or fraudulent activities.

Remember, your account is an investment itself, giving you access to the bustling world of cryptocurrency trading.

Make sure that it’s a smart investment by

opting for a verified one.

Buying a verified Coinbase account can provide

a fast track to getting started in the world of

cryptocurrency. With a verified account, users can enjoy increased security,

higher transaction limits, and access to additional features.

Save time and effort by purchasing a verified Coinbase account today!

Buying a verified Stripe account can be a game-changer for businesses wanting to accept online payments effortlessly.

With a verified account, one gains credibility, priority support,

and reduced payment processing delays. Explore the benefits and

enhance your business by securely purchasing

a verified Stripe account today.

Are you looking to step up your cryptocurrency trading game?

Buying a verified Binance account can give you access to a reputable and secure exchange platform.

With a verified account, you can enjoy enhanced security features, increased trading limits, and a seamless trading experience.

Don’t miss out on the opportunity to take your crypto trading to the

next level, buy a verified Binance account today!

Are you looking to boost your online advertising presence?

Look no further! Buy a verified Bing Ads account and

enjoy increased visibility on one of the largest search engines.

Maximize your marketing efforts and reach a wider audience.

Don’t miss out on this opportunity, get your verified

Bing Ads account today!

Investing in cryptocurrencies has become increasingly popular,

and Binance is the world’s leading platform for trading these digital assets.

However, the account verification process can be time-consuming

and complex. So, buying a verified Binance account can be a

viable solution. A pre-verified account eases transactions and allows instant trading without any waiting

period. It also assures the highest security

level as all necessary verifications get done by

the original owner. Nevertheless, remember to abide by the service’s terms of use to avoid inconveniences.

Buying a pre-verified account will expedite your journey in the

vigorous world of cryptocurrency.

Verified Cash App accounts offer a secure and convenient way to manage your finances.

With verified accounts, you can confidently send and receive money, make purchases,

and enjoy the benefits of a seamless digital banking experience.

Don’t miss out on the advantages, get your verified Cash

App account today!

Navigating the world of cryptocurrencies can be challenging, but

buying a verified Binance account can ease your way. Binance,

a leading global cryptocurrency exchange, offers a robust platform for trading more

than 100 cryptocurrencies. Having a pre-verified account eliminates the often tedious, time-consuming process of verification, enabling you to start trading immediately.

It unlocks all features and services of Binance, including increased withdrawal limits and access to

special features. Buying a verified account also means you get the added

advantage of complete privacy as you don’t need to share your personal documents with the platform.

However, it is essential to buy from authentic, reliable

sellers to ensure your account’s security and validity.

Start your cryptocurrency journey smartly with a verified Binance account.

Be part of the digital currency revolution in the quickest and most convenient way possible.

Are you tired of waiting for days to get your Coinbase account verified?

Look no further, as I have found a solution for you. You can now buy a verified Coinbase account and skip all the hassle.

With a verified account, you can start trading cryptocurrencies instantly and take advantage of the booming market.

Don’t miss out on this opportunity, buy your verified Coinbase account today!

Looking to buy a verified Coinbase account?

Look no further! A verified Coinbase account opens doors to a wide range of opportunities in the world of cryptocurrencies.

With a verified account, you can buy, sell, and trade cryptocurrencies

with ease. Skip the hassle of waiting for verification and get started on your crypto journey today.

Buying a verified Binance account is a practical step for anyone

interested in cryptocurrency trading. It, however, involves some prerequisites to

be fulfilled. Binance, one of the world’s leading

digital currency exchanges, carries out a thorough verification process to ensure the safety

and legitimacy of each account. Being reputable, Binance requires users to complete KYC (Know Your Customer) procedures to prevent illegal activities.

Having a verified account in Binance means unrestricted access to

all features and limitless transactions. This makes it highly desirable for traders, hence

the ever-growing demand to purchase verified Binance accounts.

A verified Binance account takes the trade to new heights, enabling seamless digital asset management.

So, secure, invest and expand your crypto profile with a verified Binance account.

Are you tired of waiting weeks for your Coinbase account to be verified?

Look no further, as now you can buy a verified Coinbase account hassle-free.

Skip the long verification process and start trading cryptocurrency

immediately. With a verified account, you can enjoy instant deposits and

withdrawals, ensuring a seamless trading experience.

Don’t waste any more time; buy a verified Coinbase

account today!

Buying a verified Coinbase account can be a convenient option for individuals looking to start trading

cryptocurrencies instantly. These accounts offer enhanced security and quick access to a reputable exchange platform.

However, it’s important to be cautious and ensure the legitimacy of the purchased account to prevent any potential

scams or unauthorized activities. Research and thorough

verification are essential before making such a purchase.

Investing in a verified Bing Ads account can significantly

enhance your online marketing efforts. With a verified account,

you get features like geo-targeting and customizable budgets.

Advertising through Bing allows you to reach a wide array of audiences not accessible with other platforms.

Plus, Bing Ads typically have lower competition,

providing better ad placement opportunities. Thus, purchasing a verified Bing

Ads account could prove to be a smart, cost-effective tool for diversifying your digital advertising strategy.

Buying a verified Binance account has numerous benefits.

It provides a hassle-free and secure way to trade cryptocurrency on one of the

leading exchanges. With a verified account,

users can enjoy higher withdrawal limits, increased security features, and access to advanced trading options.

Don’t miss out on the advantages of owning a verified Binance account.

Purchasing a verified Coinbase account offers various

advantages, especially for cryptocurrency enthusiasts. Doing so lets

you access a safe, swift and seamless platform to buy, sell, transfer, and even store digital currencies.

Coinbase strictly follows KYC procedures, and the accounts are thoroughly verified.

Having a pre-verified account not only speeds up the trading process but also bypasses the hassles of registration procedures.

It also guarantees enhanced security measures against fraudulent practices.

So, buying a verified Coinbase account can be a strategic move for those who are keen on diving into the world of digital assets.

Be sure to purchase a verified account from a trustworthy source that ensures full account control and

pledge non-disclosure of privacy.

Buying a verified Stripe account can offer

numerous benefits for businesses. With a verified account,

you can securely accept online payments, enhance customer trust,

and streamline your payment processes. Don’t miss out on this opportunity, buy a verified Stripe account today!

If you’re running an online business, you know the importance of having a verified

Stripe account. It guarantees secure payment transactions

and boosts your credibility with customers. Buy a

verified Stripe account today and save yourself the time

and effort of going through the verification process. Trustworthy

and hassle-free!

Investing in cryptocurrencies has never been easier,

thanks to highly trusted and efficient platforms like Binance.

However, getting verified on Binance can be a time-consuming process.

This is why opting to buy a verified Binance account can be an excellent choice.

Buying a verified account allows you to instantaneously start trading without

worrying about the verification process or potential country restrictions.

It provides the freedom of trading limitlessly, ensuring you never miss out on favorable market

situations. Purchasing a verified Binance account is an investment that promises convenience, accessibility and expedited trading experience.

Always ensure you buy from a trusted source to not compromise your

security and financial growth.

Are you tired of waiting for weeks to get your non-verified Binance account

upgraded? Look no further! With our verified Binance account service, you can skip

the hassle and get instant access to all the features and benefits the platform has to offer.

Don’t miss out on profitable trades, get your verified

account today!

Looking to buy a verified Coinbase account? Be cautious!

While it may seem tempting, purchasing such accounts can potentially lead to scams or illegal activities.

It’s always recommended to create your own account through proper channels to ensure a safe and compliant

experience in the world of cryptocurrency.

Investing in cryptocurrencies is more streamlined with a verified

Binance account. Binance, a renowned global cryptocurrency exchange, offers trading for

over 200 coins, including Bitcoin, Ethereum, and Binance Coin.

By purchasing a verified account, you gain access to high deposit and withdrawal limits, full access to

all features, and advanced security measures. This freedom fosters an easier and safer trading environment.

A verified Binance account is a worthwhile investment for any serious trader.

Binance is a popular cryptocurrency exchange platform that lets

you buy, sell and trade a variety of digital currencies.

Buying a verified Binance account is an excellent way to fast-track your cryptocurrency trading or investing journey.

This account comes with completed Know Your Customer (KYC) checks,

making trading operations much smoother. Verified accounts

also enjoy higher withdrawal limits, making them advantageous for heavy traders and institutional investors.

Buy a verified Binance account today and dive into the lucrative world of cryptocurrency trading!

Looking to advertise on Bing? Buy a verified Bing Ads account to jumpstart your online

marketing efforts. Gain access to Bing’s vast audience and reach potential customers.

Advertise with confidence knowing your account has been verified

for authenticity and credibility. Boost your business today with a

verified Bing Ads account.

Buying a verified Coinbase account enables seamless crypto trading.

Coinbase is a renowned digital currency exchange platform that offers users the ability to trade various cryptocurrencies

including Bitcoin, Ethereum, and Litecoin. Getting

a verified account assures transactions are safe,

secure, and transparent as verification is a measure of

trust ensuring accounts are indeed of registered users.

Verification also enhances trading limits. So, investing in a verified Coinbase account is beneficial to navigate the cryptocurrency

market efficiently and securely.

Acquiring a verified Coinbase account involves a simple, straightforward process.

By strictly following it, you can safely purchase, sell, and manage your cryptocurrency.

To purchase a verified Coinbase account, users must prove their identity by

providing personal information like their full name, date of birth, and address.

They must also submit a government-issued ID for verification. Upon creating an account, users

can link their bank accounts or credit cards for transactions.

With this, they can quickly and easily buy and sell cryptocurrencies like Bitcoin, Ethereum,

and more. Proper account verification protects all parties from potential fraudulent activities, ensuring a secure digital

trading environment. So, always buy a verified Coinbase account for safe and easy crypto trading.

Are you interested in jumping into the world of cryptocurrency trading?

Purchasing a verified Binance account could be your ticket in.

Binance, the top global trading platform for crypto,

provides a seamless and secure trading experience. But, the verification process can be time-consuming and daunting.

Buying a verified Binance account spares you from this lengthy procedure.

Additionally, it offers immediate access to your own trading account, enabling you to buy, sell, trade cryptocurrencies, and more.

Ensure you choose a trustworthy provider to avoid potential scams.

They should provide complete credentials, and offer aftersales support.

Buying a verified Binance account paves a quick, hassle-free path into cryptocurrency trading.

Buy a verified Coinbase account and experience seamless cryptocurrency trading.

With a trustworthy and reliable account, you can securely buy, store,

and sell cryptocurrencies hassle-free. Enjoy the benefits of

a fully verified account without the hassle of going through

the verification process. Don’t miss out on this opportunity to elevate

your crypto journey!

Coinbase, a leading cryptocurrency exchange platform remains

a top choice for crypto enthusiasts wishing to trade digital assets.

Having a verified Coinbase account is necessary for a seamless trading experience.

It implies that the user has completed all the required KYC (Know Your Customer) procedures,

thus, enhancing the account’s security and transaction limits.

Buying a verified Coinbase account is easy.

Sign up on Coinbase’s website, provide necessary details

such as full name and email address. The next step is verification; you need

to submit proof of identity like a passport or driver’s license.

Once approved, you’re able to buy and sell cryptocurrencies.

Note, attempting to buy a pre-verified account from another person can be risky and violates Coinbase’s user agreement, potentially leading to closure

of the account. Stay safe and verify your own accounts.

As cryptocurrency trading continues to gain popularity, selecting a safe and reliable trading platform is

crucial. Among multiple trading platforms, Binance

stands out due to its high liquidity and diverse digital assets.

However, for security reasons Binance recommends account verification. There are providers

who offer ‘verified’ Binance accounts for purchase. These accounts are

pre-verified, reducing the set up hassle for users.

But beware- such purchases may pose risks including privacy breaches.