👶🏻 “Papà, cos’è quel piccolo salvadanaio che mi hai aperto?”

Non è un salvadanaio. È un Piano di Accumulo (PAC).

L’ho fatto per te, Leone, nei tuoi primi mesi di vita. Perché voglio che tu capisca, un giorno, che i veri regali non fanno rumore. Crescono in silenzio.

Un PAC non è altro che un investimento graduale, mese dopo mese, in strumenti diversificati. È il modo più semplice per far crescere capitale senza bisogno di grandi somme iniziali.

🧠 Perché un PAC fin dalla nascita?

Quando sei piccolo, il tempo è infinito.

E in finanza, il tempo è il vero acceleratore.

Se metto da parte 100 € al mese per 18 anni, investiti con un rendimento medio del 6% annuo, succede questo:

- Verso complessivamente € 21.600

- Ottengo circa € 34.500

- Con una semplice regola: costanza + interesse composto

E se il PAC proseguisse fino ai tuoi 30 anni, la cifra diventerebbe oltre € 70.000.

Non serve vincere alla lotteria, basta iniziare presto e non fermarsi.

🔑 I vantaggi invisibili del PAC per un figlio

- Disciplina

Ti insegna che risparmiare poco e spesso vale più che risparmiare tanto e mai. - Flessibilità

Puoi sospenderlo, modificarlo, aumentare o ridurre la rata senza perdere la rotta. - Protezione dall’emotività

Non entri e non esci dal mercato per paura. Semplicemente investi ogni mese, a prescindere. - Educazione

Un domani non sarà solo un capitale. Sarà una lezione: che il futuro si costruisce, non si indovina.

📊 Simulazione reale: PAC 100 €/mese su azionario globale

- 18 anni → ~€ 34.500

- 25 anni → ~€ 57.000

- 30 anni → ~€ 70.000

Numeri che raccontano una verità semplice: la costanza batte il caso.

🔗 Dal Fondo Pensione al PAC: una strategia integrata

Qualche settimana fa ho raccontato in un articolo come, nel tuo primo mese di vita, ti abbia aperto un fondo pensione.

Quella scelta ti offre vantaggi enormi: anzianità contributiva, anticipazioni per la prima casa, tassazione ridotta fino al 9%.

Ma la vera forza non sta nel fondo pensione da solo. Sta nel collegarlo a un PAC.

Ogni anno, infatti, la deduzione fiscale che ottengo versando nel fondo pensione non la considero un “risparmio in più” da spendere, ma un’occasione.

👉 Quella deduzione la reinvesto in un PAC azionario globale.

È un circolo virtuoso:

- il fondo pensione mi regala la deduzione,

- il PAC trasforma quella deduzione in capitale che cresce,

- entrambi lavorano per te, Leone, con orizzonti temporali diversi.

📈 Il doppio motore della crescita

Immagina due binari paralleli:

- Binario 1 – Fondo pensione: capitale protetto, fiscalmente vantaggioso, con possibilità di anticipazioni e tassazione ridotta.

- Binario 2 – PAC: versamenti graduali e flessibili, capitale disponibile prima, investito nei mercati globali.

L’uno potenzia l’altro. Il fondo pensione lavora sul lungo termine, il PAC ti dà flessibilità e autonomia prima.

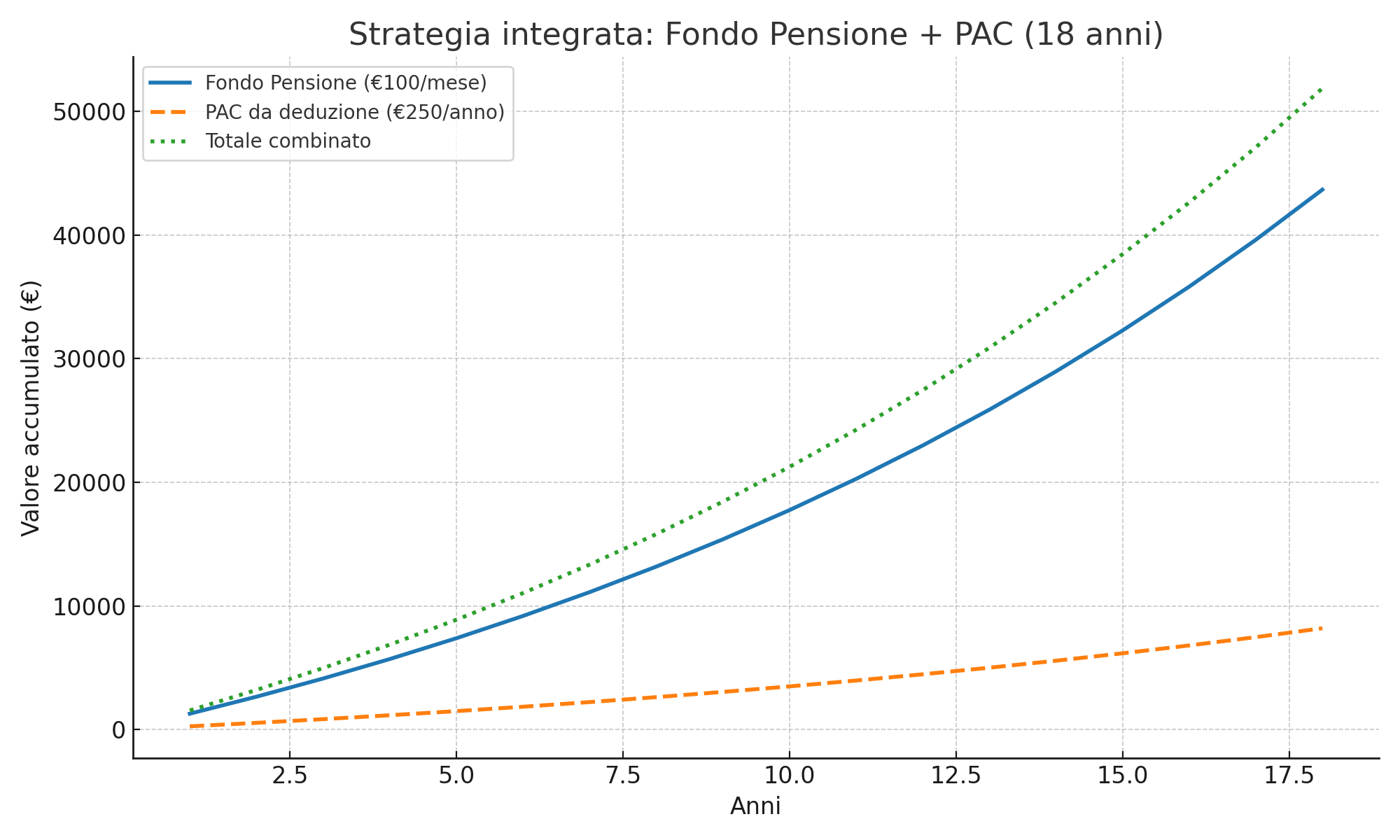

Esempio numerico base

- Fondo pensione: 100 €/mese per 18 anni (rendimento 7%) = circa 42.000 €

- Deduzione fiscale media reinvestita in PAC (200-300 €/anno) = circa 7.000-8.000 €

- Totale stimato: 50.000 € a 18 anni

Esempio con scaglioni di deduzione superiori

Se i versamenti nel fondo pensione fossero maggiori (ad esempio 400-500 €/mese, compatibilmente con i limiti annui di deducibilità fino a 5.164,57 €):

- Versando 5.000 €/anno nel fondo, la deduzione fiscale può arrivare a 1.500-2.000 € annui a seconda dello scaglione IRPEF.

- Se reinvestita ogni anno in un PAC globale, questa cifra da sola potrebbe generare oltre 50.000 € in 18 anni (ipotizzando rendimento medio del 6%).

- In parallelo, il capitale del fondo pensione crescerebbe fino a superare 200.000 € nello stesso periodo.

Questo significa che un genitore con maggiore capacità di risparmio può sfruttare un effetto leva incredibile: il fisco contribuisce indirettamente a finanziare un secondo motore di crescita.

🎁 I tre regali che riceverai da questa scelta

- Tempo – Ogni anno in più aumenta la forza dell’interesse composto.

- Doppio capitale – Fondo pensione e PAC non si escludono, ma si alimentano a vicenda.

- Consapevolezza – Quando sarai grande non troverai solo un capitale, ma anche un esempio concreto di pianificazione.

🙌 Conclusione: un amore che diventa progetto

Non si tratta di scegliere tra fondo pensione e PAC.

Si tratta di capire che uno può alimentare l’altro.

Ogni euro risparmiato oggi vale doppio:

- deduzione fiscale subito,

- investimento che cresce domani.

È questa la lezione che voglio lasciare a mio figlio.

Non solo ricordi, ma strumenti. Non solo emozioni, ma opportunità.

Perché l’amore di un padre non è solo carezza e presenza. È anche saper costruire basi solide per il futuro.

E Fondo Pensione + PAC insieme sono esattamente questo: un progetto di vita trasformato in eredità concreta.

📎 Articoli correlati dal blog

- Fondo pensione per figli: perché ho iniziato subito – 21 Agosto 2025

Il racconto emotivo e razionale di come aprire un fondo pensione nel primo mese di vita di mio figlio sia stato un gesto lungimirante, con simulazioni reali e impatto sul lungo termine. - Investire con continuità: perché la stabilità batte l’istinto nei mercati incerti – 28 Giugno 2025

Una riflessione pratica sul potere dei versamenti regolari nel tempo, che sposa perfettamente la logica del PAC mensile: costanza, disciplina e risultati emergenti. - Under 40: metti al riparo oggi il tuo domani – 30 Aprile 2024

Un invito ad agire presto nella pianificazione finanziaria, proprio come quando si decide di attivare strumenti per i propri figli fin da piccoli.

📣 Call to Action

📣 Vuoi capire come costruire una strategia integrata Fondo Pensione + PAC per tuo figlio, anche con versamenti importanti e deduzioni elevate?

Scrivimi: ti mostrerò come sfruttare ogni vantaggio fiscale per far crescere il tuo capitale in modo intelligente.